Global Embedded Display Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

23.54 Billion

USD

42.33 Billion

2024

2032

USD

23.54 Billion

USD

42.33 Billion

2024

2032

| 2025 –2032 | |

| USD 23.54 Billion | |

| USD 42.33 Billion | |

| % | |

|

Segmentação do mercado global de displays incorporados, por tecnologia (LCD (tela de cristal líquido), LED (diodo emissor de luz), OLED (diodo orgânico emissor de luz), outros), tipo (telas sensíveis ao toque, telas sem toque), dispositivo (smartphones e tablets, wearables, displays automotivos, automação residencial e sistemas de climatização, equipamentos industriais, outros), aplicação (telas automotivas, dispositivos de fitness e wearables, automação residencial e sistemas de climatização, dispositivos de saúde, equipamentos industriais, eletrônicos de consumo e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de displays incorporados

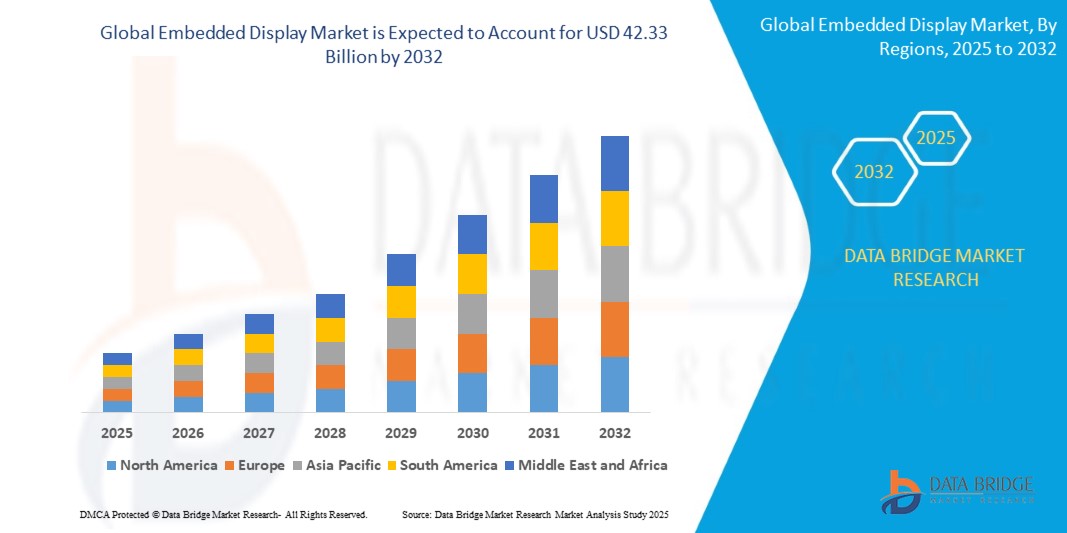

- O tamanho do mercado global de displays incorporados foi avaliado em US$ 23,54 bilhões em 2024 e deve atingir US$ 42,33 bilhões até 2032 , com um CAGR de 7,61% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de dispositivos inteligentes, tecnologias conectadas e automação nos setores automotivo, industrial e de eletrônicos de consumo

- A crescente demanda por visualização avançada, monitoramento de dados em tempo real e soluções de exibição com eficiência energética está impulsionando ainda mais a expansão do mercado

Análise de mercado de displays incorporados

- Os displays incorporados estão testemunhando uma aplicação crescente em painéis automotivos, dispositivos de fitness, automação residencial e sistemas de controle industrial devido à sua versatilidade e confiabilidade

- O foco crescente no aprimoramento da interface do usuário, monitoramento em tempo real e soluções de eficiência energética está impulsionando a adoção em eletrônicos de consumo e industriais

- A América do Norte dominou o mercado de displays incorporados com a maior participação de receita de 38,5% em 2024, impulsionada pela crescente adoção de dispositivos conectados, painéis automotivos avançados e soluções de automação industrial

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de telas incorporadas , impulsionada por avanços tecnológicos, expansão de centros de fabricação de eletrônicos, urbanização e políticas governamentais de apoio que promovam a digitalização e a adoção de dispositivos inteligentes.

- O segmento de LCD deteve a maior fatia de mercado em 2024, impulsionado por sua ampla adoção em eletrônicos automotivos, industriais e de consumo, devido à sua relação custo-benefício, confiabilidade e infraestrutura de fabricação consolidada. Os monitores LCD continuam sendo os preferidos para aplicações que exigem alta visibilidade e eficiência energética.

Escopo do relatório e segmentação do mercado de displays incorporados

|

Atributos |

Principais insights de mercado sobre display incorporado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

• Adoção crescente de displays incorporados em aplicações automotivas e industriais |

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de displays incorporados

Integração crescente de displays incorporados em todos os setores

- A crescente adoção de displays embarcados está transformando os setores industrial, automotivo e de eletrônicos de consumo, permitindo a visualização de informações em tempo real e interfaces interativas. Os displays compactos e de alto desempenho permitem que os usuários acessem dados instantaneamente, aprimorando a eficiência operacional e a experiência do usuário. Isso leva a maiores taxas de adoção em diversas aplicações.

- A crescente demanda por displays personalizáveis e com baixo consumo de energia está acelerando o uso de displays OLED, LCD e LED incorporados em dispositivos inteligentes, painéis automotivos e painéis de controle industriais. Esses displays são particularmente eficazes onde economia de espaço, durabilidade e baixo consumo de energia são essenciais, possibilitando uma implantação mais ampla em ambientes com restrições.

- A acessibilidade e o desempenho aprimorado dos modernos displays embarcados os tornam atraentes para aplicações de pequena e grande escala. Consumidores e fabricantes se beneficiam de visualização aprimorada, custos de energia reduzidos e integração flexível, o que, em última análise, impulsiona o crescimento do mercado.

- Por exemplo, em 2023, vários fabricantes de eletrônicos automotivos e industriais na Europa e na América do Norte relataram uma maior adoção de telas OLED e LCD de alta resolução, resultando em melhores interfaces de usuário e desempenho otimizado do dispositivo.

- Embora os displays incorporados impulsionem a eficiência operacional e a visualização aprimorada, seu potencial de mercado depende de inovação contínua, redução de custos e compatibilidade com tecnologias emergentes. Os fabricantes devem se concentrar em soluções específicas para cada setor e em conformidade regulatória para capitalizar totalmente a crescente demanda.

Dinâmica do mercado de displays incorporados

Motorista

Aumento da demanda por soluções de exibição interativas e com baixo consumo de energia

- A crescente necessidade por visualização em tempo real, formatos compactos e displays com eficiência energética está levando fabricantes dos setores automotivo, industrial e de eletrônicos de consumo a integrar displays embarcados. Essas soluções aprimoram o desempenho, a interatividade e a economia de energia, além de permitirem uma tomada de decisão mais inteligente e um melhor monitoramento em todas as aplicações. A crescente expectativa dos consumidores por recursos visuais de alta qualidade está acelerando ainda mais a adoção.

- As indústrias estão cada vez mais cientes dos benefícios dos displays embarcados, incluindo interface de usuário aprimorada, eficiência operacional e integração perfeita com dispositivos conectados, impulsionando uma maior adoção em diversas aplicações. As empresas estão utilizando esses displays para diferenciar produtos, aprimorar a automação e oferecer suporte à manutenção preditiva em instalações industriais. A versatilidade dos displays embarcados também está abrindo oportunidades nos setores médico, varejista e de aviação.

- Iniciativas governamentais que promovem a manufatura inteligente, veículos conectados e eletrônicos com eficiência energética estão apoiando a adoção da tecnologia de displays embarcados. Políticas que incentivam a digitalização e a redução do consumo de energia estão aumentando o interesse do mercado, enquanto subsídios para soluções de eficiência energética e projetos de cidades inteligentes criam um impulso adicional de crescimento. Parcerias público-privadas também estão contribuindo para a rápida implantação em todos os setores.

- Por exemplo, em 2022, vários fabricantes de equipamentos industriais e OEMs automotivos europeus integraram displays LCD e OLED embutidos em painéis e painéis de controle, resultando em maior eficiência operacional e melhor experiência para o usuário final. A tendência se estendeu a fábricas inteligentes e veículos comerciais, onde displays de alta resolução permitiram melhor monitoramento e controle de processos, criando um efeito cascata positivo no mercado.

- Embora a demanda da indústria impulsione o crescimento, a qualidade consistente dos displays, a interoperabilidade e a fabricação econômica continuam sendo essenciais para a adoção sustentada e a expansão do mercado. A P&D contínua em displays flexíveis, de baixo consumo de energia e alta durabilidade é necessária para atender às crescentes necessidades de aplicações e manter a vantagem competitiva.

Restrição/Desafio

Altos custos de desenvolvimento e complexidade técnica de displays embarcados

- O alto custo de displays embarcados avançados, especialmente OLED e painéis LCD de alta resolução, os torna menos acessíveis para mercados sensíveis a preço e fabricantes de pequena escala. Despesas adicionais com integração, calibração e compatibilidade de software elevam ainda mais os custos totais de implantação, limitando a penetração em regiões emergentes. O alto investimento em P&D também continua sendo uma barreira para novos entrantes.

- Em diversas regiões, a expertise técnica limitada e os complexos requisitos de integração restringem a implantação de displays embarcados, especialmente em aplicações industriais e automotivas. Treinar pessoal, garantir a compatibilidade com os sistemas existentes e gerenciar a sincronização entre software e hardware representam desafios constantes, desacelerando o crescimento do mercado local e atrasando os cronogramas dos projetos.

- Restrições na cadeia de suprimentos, como escassez de componentes de display e matérias-primas, afetam a capacidade de produção, atrasando a entrega aos usuários finais e limitando a adoção em setores de alta demanda. Fatores geopolíticos, restrições à importação e flutuações nos preços das matérias-primas podem agravar os atrasos, impactando as estratégias de preços e o planejamento de mercado a longo prazo.

- Por exemplo, em 2023, diversos fabricantes de eletrônicos na Ásia e na América do Norte relataram atrasos na implementação de displays embarcados devido aos altos custos dos componentes e à complexidade da integração, impactando a penetração geral no mercado. Os atrasos levaram à dependência temporária de sistemas de displays legados, afetando ligeiramente a inovação de produtos e a competitividade de mercado em alguns segmentos.

- À medida que a tecnologia continua a evoluir, lidar com os desafios de custo, conhecimento técnico e cadeia de suprimentos é crucial para liberar o potencial de crescimento a longo prazo do mercado global de displays embarcados. Investimentos em fabricação localizada, designs modulares e parcerias estratégicas podem ajudar a mitigar esses problemas e acelerar a adoção global.

Escopo de mercado de exibição incorporada

O mercado de displays incorporados é segmentado com base em tecnologia, tipo, dispositivo e aplicação.

• Por Tecnologia

Com base na tecnologia, o mercado de displays embarcados é segmentado em LCD (tela de cristal líquido), LED (diodo emissor de luz), OLED (diodo orgânico emissor de luz) e outros. O segmento de LCD deteve a maior fatia de mercado em 2024, impulsionado por sua ampla adoção em eletrônicos automotivos, industriais e de consumo, devido à sua relação custo-benefício, confiabilidade e infraestrutura de fabricação consolidada. Os displays de LCD continuam sendo os preferidos para aplicações que exigem alta visibilidade e eficiência energética.

Espera-se que o segmento OLED apresente a maior taxa de crescimento entre 2025 e 2032, devido à sua reprodução de cores superior, formato mais fino e flexibilidade, tornando-o ideal para smartphones premium, wearables e painéis automotivos avançados. Os displays com tecnologia OLED são particularmente populares por seu design leve e desempenho de alto contraste, aprimorando a experiência do usuário em aplicativos interativos.

• Por Tecnologia

Com base na tecnologia, o mercado de displays embarcados é segmentado em LCD (tela de cristal líquido), LED (diodo emissor de luz), OLED (diodo orgânico emissor de luz) e outros. O segmento de LCD deteve a maior fatia de mercado em 2024, impulsionado por sua ampla adoção em eletrônicos automotivos, industriais e de consumo, devido à sua relação custo-benefício, confiabilidade e infraestrutura de fabricação consolidada. Os displays de LCD continuam sendo os preferidos para aplicações que exigem alta visibilidade, eficiência energética e durabilidade a longo prazo.

Espera-se que o segmento OLED apresente a maior taxa de crescimento entre 2025 e 2032, devido à sua reprodução de cores superior, formato mais fino e flexibilidade, tornando-o ideal para smartphones premium, wearables e painéis automotivos avançados. Os displays com tecnologia OLED são particularmente populares por seu design leve, desempenho de alto contraste e capacidade de suportar designs curvos e dobráveis, aprimorando a experiência do usuário em aplicativos interativos.

• Por tipo

Com base no tipo, o mercado de displays embarcados é segmentado em displays sensíveis ao toque e displays não sensíveis ao toque. O segmento de displays sensíveis ao toque deteve a maior fatia da receita em 2024, impulsionado pela crescente demanda por interfaces interativas em smartphones, painéis automotivos, painéis industriais e sistemas de automação residencial. Os displays sensíveis ao toque oferecem controle intuitivo, tempos de resposta mais rápidos e maior engajamento do usuário.

Espera-se que os displays não sensíveis ao toque testemunhem a maior taxa de crescimento entre 2025 e 2032, devido à sua relação custo-benefício, eficiência energética e adequação para monitoramento, sinalização e aplicações de visualização simples nos setores de eletrônicos industriais e de consumo.

• Por dispositivo

Com base no dispositivo, o mercado de displays embarcados é segmentado em smartphones e tablets, wearables, displays automotivos, automação residencial e sistemas de climatização, equipamentos industriais e outros. O segmento de smartphones e tablets deteve a maior fatia da receita de mercado em 2024, impulsionado pela crescente penetração de dispositivos móveis e pela crescente expectativa dos consumidores por telas responsivas e de alta qualidade.

Espera-se que dispositivos vestíveis e displays automotivos apresentem a maior taxa de crescimento entre 2025 e 2032, impulsionados pela crescente adoção de smartwatches, rastreadores de condicionamento físico, veículos conectados e sistemas avançados de assistência ao motorista (ADAS). Esses dispositivos exigem displays compactos, energeticamente eficientes e de alta resolução para oferecer funcionalidade e experiência do usuário aprimoradas.

• Por aplicação

Com base na aplicação, o mercado de displays embarcados é segmentado em displays automotivos, dispositivos de fitness e wearables, automação residencial e sistemas de climatização, dispositivos de saúde, equipamentos industriais, eletrônicos de consumo e outros. Os segmentos de displays automotivos e eletrônicos de consumo detiveram as maiores fatias de receita em 2024, impulsionados pela demanda por painéis interativos, sistemas de infoentretenimento e dispositivos inteligentes de consumo.

Espera-se que os segmentos de dispositivos de fitness e wearables testemunhem a maior taxa de crescimento entre 2025 e 2032, devido à crescente adoção de dispositivos habilitados para IoT, casas inteligentes e soluções de eficiência energética que melhoram a interação, a conveniência e a conectividade do usuário.

Análise regional do mercado de displays incorporados

- A América do Norte dominou o mercado de displays incorporados com a maior participação de receita de 38,5% em 2024, impulsionada pela crescente adoção de dispositivos conectados, painéis automotivos avançados e soluções de automação industrial

- Consumidores e empresas da região valorizam muito displays interativos, painéis de eficiência energética e integração perfeita com dispositivos inteligentes e equipamentos industriais

- Essa ampla adoção é ainda apoiada por altos rendimentos disponíveis, infraestrutura tecnológica e fortes capacidades de P&D, estabelecendo displays incorporados como uma solução preferencial para aplicações automotivas, industriais e de eletrônicos de consumo.

Visão do mercado de displays incorporados nos EUA

O mercado de displays embarcados dos EUA capturou a maior fatia da receita em 2024 na América do Norte, impulsionado pela rápida adoção de dispositivos conectados e iniciativas de manufatura inteligente. Os fabricantes estão cada vez mais integrando displays LCD e OLED em painéis automotivos, painéis de controle industriais e eletrônicos de consumo. A crescente preferência por displays interativos e com baixo consumo de energia, aliada à demanda por soluções habilitadas para IoT, continua a impulsionar a expansão do mercado. Além disso, o crescente foco do governo e da indústria em tecnologias de eficiência energética e sistemas inteligentes está impulsionando ainda mais a adoção.

Visão geral do mercado de displays incorporados na Europa

Espera-se que o mercado de displays embarcados na Europa apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado principalmente pela integração de displays avançados nos setores automotivo, industrial e médico. A crescente urbanização e a demanda por dispositivos conectados estão fomentando a adoção de displays embarcados interativos e energeticamente eficientes. A região está testemunhando um crescimento em painéis automotivos, sistemas de controle industrial e eletrônicos de consumo inteligentes, com displays sendo incorporados tanto em novos produtos quanto em aplicações de retrofit.

Visão geral do mercado de displays incorporados no Reino Unido

Espera-se que o mercado de displays embarcados do Reino Unido apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela tendência crescente de sistemas inteligentes e conectados em aplicações automotivas, industriais e de saúde. Consumidores e empresas estão adotando cada vez mais displays interativos e energeticamente eficientes para aprimorar a experiência do usuário e a eficiência operacional. A robusta infraestrutura de fabricação e tecnologia do Reino Unido, aliada a fortes canais de distribuição de e-commerce e varejo, deve continuar a sustentar o crescimento do mercado.

Visão do mercado de displays incorporados na Alemanha

Espera-se que o mercado de displays embarcados na Alemanha apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente conscientização sobre tecnologias de eficiência energética e pela demanda por displays automotivos e industriais avançados. A infraestrutura industrial bem desenvolvida da Alemanha, a ênfase na manufatura inteligente e o ecossistema focado em inovação estão promovendo a adoção de displays embarcados em painéis automotivos, painéis de controle industriais e dispositivos médicos. A integração com IoT e sistemas conectados está ampliando ainda mais as oportunidades de mercado.

Visão do mercado de displays incorporados na Ásia-Pacífico

Espera-se que o mercado de displays embarcados da Ásia-Pacífico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela rápida urbanização, aumento da renda disponível e avanços tecnológicos em países como China, Japão e Índia. A crescente inclinação da região para sistemas automotivos conectados, equipamentos industriais inteligentes e eletrônicos de consumo está impulsionando a adoção. Iniciativas governamentais que promovem a digitalização, a manufatura inteligente e tecnologias de eficiência energética estão apoiando o crescimento do mercado. A posição da APAC como um polo de fabricação de componentes para displays também está aumentando a acessibilidade e o preço acessível dos displays embarcados em toda a região.

Visão geral do mercado de displays incorporados no Japão

Espera-se que o mercado de displays embarcados no Japão apresente a maior taxa de crescimento entre 2025 e 2032, devido à cultura de alta tecnologia do país, à inovação automotiva e à crescente demanda por displays interativos e com baixo consumo de energia. A adoção é impulsionada por painéis automotivos inteligentes, automação industrial e eletrônicos de consumo avançados. A integração de displays embarcados com IoT e sistemas conectados está estimulando ainda mais o crescimento, enquanto o envelhecimento da população e o foco em soluções fáceis de usar estão incentivando uma adoção mais ampla em aplicações residenciais e industriais.

Visão do mercado de displays incorporados da China

O mercado chinês de displays embarcados representou a maior fatia da receita na região Ásia-Pacífico em 2024, devido à rápida urbanização, à grande população de classe média e à alta adoção de tecnologias. Displays embarcados são cada vez mais utilizados em painéis automotivos, equipamentos industriais, eletrônicos de consumo e sistemas residenciais inteligentes. O impulso rumo às cidades inteligentes, as iniciativas governamentais de apoio à digitalização e a forte capacidade de fabricação nacional são fatores-chave que impulsionam a expansão do mercado na China.

Participação de mercado de displays incorporados

O setor de displays incorporados é liderado principalmente por empresas bem estabelecidas, incluindo:

- Kyocera Corporation (Japão)

- LG Display Co., Ltd. (Coreia do Sul)

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- AU Optronics Corp. (Taiwan)

- BOE Technology Group Co., Ltd. (China)

- Sharp Corporation (Japão)

- Panasonic Corporation (Japão)

- Planar Systems, Inc. (EUA)

- NEC Display Solutions, Ltd. (Japão)

- CPT Technology Group, Ltd. (Taiwan)

Últimos desenvolvimentos no mercado global de displays incorporados

- Em setembro de 2023, a JDI, uma empresa privada de construção naval, lançou sua tecnologia eLEAP OLED, representando um avanço significativo em soluções de displays. O desenvolvimento se concentra em proporcionar maior vida útil, maior brilho e maior eficiência energética por meio de um processo de fabricação inovador e econômico. Essa tecnologia foi projetada para oferecer desempenho superior a um custo menor, tornando os displays OLED mais acessíveis para aplicações comerciais e industriais. Espera-se que a introdução do eLEAP OLED aprimore a experiência do usuário, reduza os custos operacionais e estimule a adoção mais ampla da tecnologia OLED em diversos mercados. Seu impacto deverá impulsionar a inovação competitiva e fortalecer o crescimento do mercado de soluções de displays de alto desempenho.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.