Global Embolic Protection Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.34 Billion

USD

2.60 Billion

2025

2033

USD

1.34 Billion

USD

2.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.34 Billion | |

| USD 2.60 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos de proteção embólica por produto (dispositivos de filtro distal, dispositivos de oclusão distal e dispositivos de oclusão proximal), material (nitinol e poliuretano), uso (dispositivos descartáveis e reutilizáveis), aplicação (doenças cardiovasculares, doenças neurovasculares e doenças vasculares periféricas), indicação (doenças da artéria carótida, doenças do enxerto de veia safena, implante transcateter de válvula aórtica e outras) e usuários finais (hospitais, centros cirúrgicos ambulatoriais e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos de proteção embólica

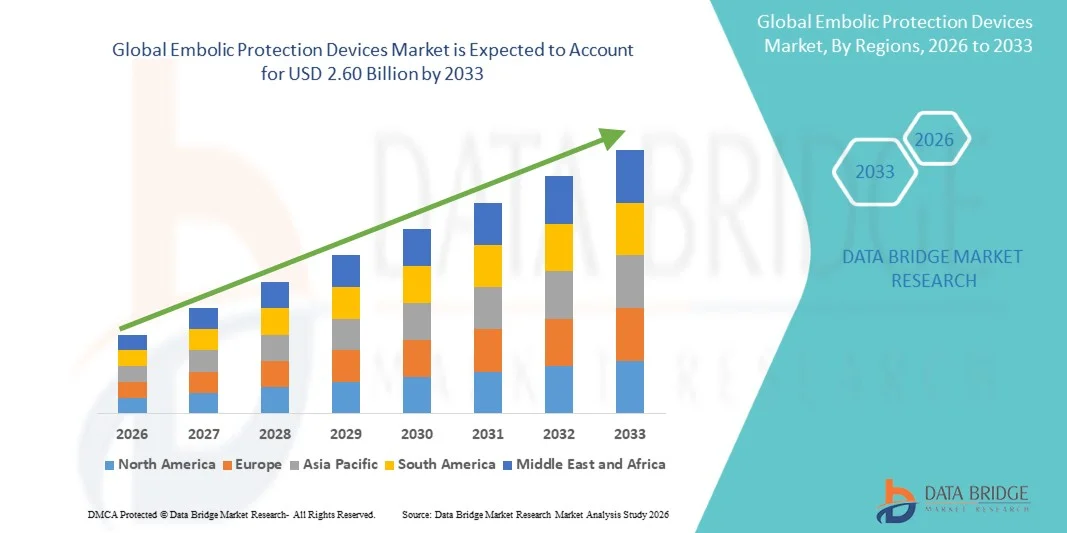

- O mercado global de dispositivos de proteção embólica foi avaliado em US$ 1,34 bilhão em 2025 e deverá atingir US$ 2,60 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,65% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças cardiovasculares, como doença arterial coronariana e doença arterial periférica, juntamente com o número cada vez maior de procedimentos minimamente invasivos, incluindo angioplastia e intervenções transcateter , o que leva a uma maior adoção de soluções de proteção embólica na prática clínica.

- Além disso, a crescente conscientização dos médicos sobre complicações relacionadas a procedimentos, como embolização distal, aliada à demanda cada vez maior por dispositivos intervencionistas avançados, confiáveis e seguros para o paciente, está consolidando os dispositivos de proteção embólica como um componente essencial em procedimentos cardiovasculares modernos. Esses fatores convergentes estão acelerando a adoção de tecnologias de proteção embólica, impulsionando significativamente a trajetória de crescimento do mercado.

Análise do mercado de dispositivos de proteção embólica

- Os dispositivos de proteção embólica, projetados para capturar e remover detritos gerados durante procedimentos cardiovasculares e vasculares intervencionistas, são componentes cada vez mais vitais em tratamentos minimamente invasivos modernos, tanto em ambientes cirúrgicos hospitalares quanto ambulatoriais, devido à sua capacidade de reduzir o risco de complicações relacionadas ao procedimento e melhorar os resultados para o paciente.

- A crescente demanda por dispositivos de proteção embólica é impulsionada principalmente pelo aumento global da carga de doenças cardiovasculares, como doença arterial coronariana e acidente vascular cerebral, pela crescente adoção de procedimentos minimamente invasivos e pela ênfase cada vez maior na segurança do paciente e na eficácia dos procedimentos entre os profissionais de saúde.

- A América do Norte dominou o mercado de dispositivos de proteção embólica, com a maior participação na receita, de 41,2% em 2025. Essa participação é caracterizada por uma infraestrutura de saúde avançada, alta adoção de procedimentos de cardiologia intervencionista e forte presença de importantes players do mercado. Os Estados Unidos apresentaram um crescimento substancial, impulsionado por políticas de reembolso favoráveis e avanços tecnológicos contínuos em dispositivos vasculares.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos de proteção embólica durante o período de previsão, devido ao aumento dos gastos com saúde, à crescente conscientização sobre doenças cardiovasculares e ao acesso facilitado a tecnologias médicas avançadas em economias emergentes como a China e a Índia.

- O segmento de dispositivos de filtro distal dominou o mercado de dispositivos de proteção embólica com uma participação de 45,6% em 2025, impulsionado pelo seu uso generalizado em implante de stents na artéria carótida e pela sua eficácia na captura de detritos embólicos, mantendo o fluxo sanguíneo contínuo durante os procedimentos.

Escopo do relatório e segmentação do mercado de dispositivos de proteção embólica

|

Atributos |

Dispositivos de proteção embólica: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos de proteção embólica

“Integração crescente com tecnologias avançadas de intervenção e imagem”

- Uma tendência significativa e crescente no mercado global de dispositivos de proteção embólica é a integração cada vez maior com técnicas avançadas de cardiologia intervencionista e tecnologias de imagem, como ultrassom intravascular e sistemas de orientação em tempo real, o que está aprimorando significativamente a precisão do procedimento e a segurança do paciente.

- Por exemplo, os sistemas de proteção embólica utilizados durante procedimentos de implante de válvula aórtica transcateter estão sendo cada vez mais integrados com sistemas de imagem para garantir o posicionamento ideal e a captura eficaz de detritos, melhorando os resultados clínicos em pacientes de alto risco.

- Os avanços tecnológicos em dispositivos de proteção embólica permitem maior eficiência de captura, perfis de cruzamento reduzidos e melhor capacidade de implantação em anatomias complexas. Por exemplo, os dispositivos de filtro distal mais recentes são projetados para manter o fluxo sanguíneo contínuo enquanto retêm eficazmente os detritos embólicos, reduzindo o risco de complicações como acidente vascular cerebral durante os procedimentos.

- A integração perfeita de dispositivos de proteção embólica com intervenções cardiovasculares minimamente invasivas facilita o aumento das taxas de sucesso dos procedimentos e a redução do tempo de recuperação. Graças à maior compatibilidade com sistemas baseados em cateteres, os médicos podem realizar intervenções complexas com mais confiança e segurança, criando um ecossistema de tratamento mais eficiente.

- Essa tendência em direção a soluções intervencionistas mais precisas, eficientes e centradas no paciente está remodelando fundamentalmente as práticas clínicas em cuidados cardiovasculares. Consequentemente, empresas como a Boston Scientific estão desenvolvendo dispositivos de proteção embólica de última geração com maior flexibilidade, mecanismos de captura aprimorados e compatibilidade com plataformas intervencionistas avançadas.

- A demanda por dispositivos de proteção embólica que ofereçam alta eficiência nos procedimentos e integração perfeita com tecnologias intervencionistas modernas está crescendo rapidamente em hospitais e centros cardíacos especializados, à medida que os profissionais de saúde priorizam cada vez mais a melhoria dos resultados para os pacientes e a redução das taxas de complicações.

- O desenvolvimento de dispositivos de proteção embólica miniaturizados e de baixo perfil, adequados para vasos menores e anatomias complexas, está possibilitando a expansão para procedimentos antes desafiadores, criando novas aplicações clínicas e oportunidades de mercado.

Dinâmica do mercado de dispositivos de proteção embólica

Motorista

“Demanda crescente devido ao aumento da incidência de doenças cardiovasculares e procedimentos minimamente invasivos”

- O aumento da prevalência de doenças cardiovasculares e a crescente adoção de procedimentos intervencionistas minimamente invasivos são fatores importantes que impulsionam a demanda por dispositivos de proteção embólica.

- Por exemplo, em março de 2025, a Medtronic destacou os avanços em soluções de proteção embólica projetadas para intervenções cardiovasculares complexas, com foco na melhoria da segurança do procedimento e na redução de complicações embólicas, que devem impulsionar o crescimento do mercado durante o período de previsão.

- À medida que os profissionais de saúde se concentram cada vez mais na redução de complicações relacionadas a procedimentos, os dispositivos de proteção embólica oferecem recursos avançados, como captura eficiente de detritos e manutenção contínua do fluxo sanguíneo, proporcionando uma vantagem crucial em relação a procedimentos sem sistemas de proteção.

- Além disso, a crescente adoção de técnicas minimamente invasivas e o número cada vez maior de intervenções baseadas em cateteres estão tornando os dispositivos de proteção embólica um componente essencial dos tratamentos cardiovasculares modernos, garantindo procedimentos mais seguros e eficazes.

- A crescente conscientização sobre complicações como a embolização distal, aliada à necessidade de melhores resultados para os pacientes e redução do tempo de internação hospitalar, são fatores-chave que impulsionam a adoção de dispositivos de proteção embólica tanto em mercados de saúde desenvolvidos quanto emergentes. A tendência em direção a soluções intervencionistas tecnologicamente avançadas e a crescente disponibilidade de profissionais qualificados contribuem ainda mais para o crescimento do mercado.

- A expansão das intervenções em doenças cardíacas estruturais, incluindo procedimentos transcateter nas válvulas mitral e tricúspide, está impulsionando uma demanda adicional por dispositivos de proteção embólica para prevenir eventos embólicos durante os procedimentos.

- A crescente colaboração entre fabricantes de dispositivos e hospitais para oferecer treinamento e suporte a procedimentos está aumentando a confiança dos médicos, acelerando a adoção e impulsionando o crescimento geral do mercado.

Restrição/Desafio

“Alto custo e complexidade processual limitam a adoção”

- As preocupações em torno do alto custo dos dispositivos de proteção embólica e a complexidade associada ao seu uso representam um desafio significativo para uma maior penetração no mercado. Como esses dispositivos exigem treinamento e conhecimento especializado, sua adoção pode ser limitada em certos ambientes de saúde.

- Por exemplo, a necessidade de etapas adicionais no procedimento e os custos dos dispositivos durante as intervenções têm feito com que alguns profissionais de saúde hesitem em adotar dispositivos de proteção embólica, principalmente em mercados sensíveis a custos.

- Abordar esses desafios por meio do desenvolvimento de produtos com boa relação custo-benefício, designs de dispositivos simplificados e programas de treinamento aprimorados é crucial para uma adoção mais ampla. Empresas como a Abbott Laboratories enfatizam a facilidade de uso e a melhoria da eficiência dos dispositivos em suas inovações de produtos para incentivar a adoção entre os profissionais de saúde.

- Além disso, as limitações de reembolso e a variabilidade entre diferentes regiões podem representar uma barreira à adoção, particularmente em economias em desenvolvimento onde os orçamentos para saúde são limitados. Embora os sistemas avançados de proteção embólica ofereçam benefícios clínicos significativos, seu custo mais elevado em comparação com as ferramentas intervencionistas padrão pode limitar o acesso.

- Embora os investimentos em saúde estejam aumentando gradualmente, a percepção do custo elevado e a complexidade dos procedimentos ainda podem dificultar a adoção generalizada, especialmente em instalações com recursos limitados ou menor volume de procedimentos.

- Superar esses desafios por meio de estruturas de reembolso aprimoradas, treinamento clínico e desenvolvimento de soluções de proteção embólica mais acessíveis e fáceis de usar será vital para o crescimento sustentado do mercado.

- O baixo nível de conhecimento e adoção entre hospitais e clínicas de menor porte, especialmente em regiões emergentes, restringe a penetração no mercado e destaca a necessidade de iniciativas educacionais mais abrangentes.

- Aprovações regulatórias rigorosas e a necessidade de validação clínica podem atrasar o lançamento de produtos e aumentar os custos de desenvolvimento, representando desafios adicionais para a expansão do mercado.

Escopo do mercado de dispositivos de proteção embólica

O mercado é segmentado com base no produto, material, uso, aplicação, indicação e usuário final.

- Por produto

Com base no produto, o mercado de dispositivos de proteção embólica é segmentado em dispositivos de filtro distal, dispositivos de oclusão distal e dispositivos de oclusão proximal. Os dispositivos de filtro distal dominaram o mercado com a maior participação de receita, de 45,6% em 2025, impulsionados por sua ampla adoção em implante de stent na artéria carótida e intervenções coronárias percutâneas. Esses dispositivos permitem o fluxo sanguíneo contínuo enquanto capturam detritos embólicos, reduzindo o risco de acidente vascular cerebral e outras complicações relacionadas ao procedimento. Os cardiologistas geralmente preferem os dispositivos de filtro distal devido à sua facilidade de implantação, eficácia clínica comprovada e compatibilidade com múltiplas intervenções baseadas em cateter. A demanda é ainda mais sustentada por extensos estudos clínicos que demonstram sua eficácia na prevenção da embolização distal. Hospitais e centros cardíacos especializados investem fortemente em dispositivos de filtro distal para pacientes de alto risco, e inovações como filtros de baixo perfil e designs de malha aprimorados estão aumentando a eficiência de captura e a segurança do procedimento.

Prevê-se que os dispositivos de oclusão proximal apresentem a taxa de crescimento mais rápida, de 9,8%, entre 2026 e 2033, impulsionados pelo seu uso crescente em intervenções complexas, como o implante transcateter de válvula aórtica (TAVR) e procedimentos de enxerto de veia safena. Os dispositivos de oclusão proximal interrompem temporariamente o fluxo sanguíneo a montante para prevenir eventos embólicos durante procedimentos de alto risco, proporcionando maior segurança em pacientes com anatomias complexas. A sua crescente adoção é impulsionada pela maior conscientização entre os cardiologistas intervencionistas sobre os riscos de embolização distal em populações de alto risco. Os avanços na flexibilidade, facilidade de implantação e utilização dos dispositivos estão incentivando hospitais e centros cirúrgicos a integrar esses sistemas aos protocolos de procedimentos padrão.

- Por material

Com base no material, o mercado de dispositivos de proteção embólica é segmentado em nitinol e poliuretano. O nitinol dominou o mercado com a maior participação em 2025 devido às suas excelentes propriedades de memória de forma, flexibilidade e biocompatibilidade. Os dispositivos de nitinol permitem uma navegação mais fácil por vasos tortuosos e garantem uma implantação precisa, o que é crucial em intervenções neurovasculares e coronárias. Os cardiologistas preferem dispositivos à base de nitinol porque se adaptam à anatomia complexa dos vasos sem causar trauma ou obstrução, melhorando assim os resultados dos procedimentos. Além disso, a durabilidade e a resistência à fadiga do nitinol o tornam adequado tanto para aplicações de proteção embólica distal quanto proximal. As inovações contínuas em materiais estão aprimorando o desempenho dos dispositivos, aumentando a confiança dos médicos e expandindo sua adoção em centros cardíacos de grande volume.

Prevê-se que o poliuretano apresente o crescimento mais rápido durante o período de previsão, impulsionado pela sua relação custo-benefício e pelo uso crescente em dispositivos descartáveis de proteção embólica. Os filtros e dispositivos de oclusão à base de poliuretano são leves, flexíveis e compatíveis com diversos sistemas de administração, o que os torna atrativos tanto para hospitais quanto para centros cirúrgicos ambulatoriais. Além disso, os dispositivos de poliuretano permitem a produção em larga escala para mercados emergentes onde a acessibilidade é um fator crucial, incentivando uma adoção mais ampla. A versatilidade do material também permite a integração com designs inovadores que aprimoram a eficiência na captura de detritos e a segurança dos procedimentos.

- Por uso

Com base no uso, o mercado é segmentado em dispositivos descartáveis e reutilizáveis. Os dispositivos descartáveis dominaram o mercado com a maior participação na receita, de 52,3% em 2025, devido à crescente preferência por dispositivos de uso único que minimizam o risco de infecção e eliminam a necessidade de esterilização entre os procedimentos. Os hospitais dependem cada vez mais de dispositivos descartáveis de proteção embólica para intervenções de alto risco, a fim de garantir a segurança do paciente, a eficiência do procedimento e a conformidade com as normas regulatórias. Os médicos valorizam esses dispositivos por seu desempenho consistente, facilidade de manuseio e menores requisitos de manutenção. O número crescente de intervenções percutâneas coronárias e carotídeas também contribui para o aumento da demanda por soluções descartáveis, tanto em mercados desenvolvidos quanto emergentes.

Espera-se que os dispositivos reutilizáveis apresentem o crescimento mais rápido durante o período de previsão, impulsionados por hospitais que buscam otimizar os custos de procedimentos em centros de alto volume. Os dispositivos de proteção embólica reutilizáveis podem ser esterilizados e usados em múltiplos procedimentos, oferecendo vantagens de custo em relação às alternativas descartáveis. Os avanços tecnológicos na durabilidade dos dispositivos, na facilidade de limpeza e na conformidade com as normas de segurança também contribuem para a adoção de sistemas reutilizáveis. Além disso, os dispositivos reutilizáveis são particularmente atraentes em mercados emergentes, onde os profissionais de saúde precisam equilibrar a relação custo-benefício com a segurança do paciente e os resultados clínicos.

- Por meio de aplicação

Com base na aplicação, o mercado de dispositivos de proteção embólica é segmentado em doenças cardiovasculares, doenças neurovasculares e doenças vasculares periféricas. As doenças cardiovasculares dominaram o mercado com a maior participação, de 48,5% em 2025, impulsionadas pela alta prevalência de doença arterial coronariana e pelo número crescente de intervenções coronárias percutâneas. Esses dispositivos são cruciais para prevenir a embolização distal durante procedimentos de implante de stent e angioplastia, reduzindo complicações relacionadas ao procedimento, como infarto do miocárdio ou acidente vascular cerebral. Cardiologistas utilizam dispositivos de proteção embólica para pacientes de alto risco, particularmente em casos de anatomias de lesões complexas e intervenções em enxertos de veia safena. Os avanços tecnológicos contínuos, como perfis de cruzamento menores e maior eficiência de captura, estão impulsionando ainda mais a adoção desses dispositivos em aplicações cardiovasculares.

Prevê-se que as doenças neurovasculares apresentem o crescimento mais rápido durante o período de previsão, impulsionadas pelo aumento da incidência de acidentes vasculares cerebrais isquêmicos e pelo uso crescente de dispositivos de proteção embólica durante a angioplastia carotídea com implante de stent. A adoção de sistemas de proteção neurovascular é impulsionada pela crescente conscientização entre neurologistas e cardiologistas intervencionistas sobre a prevenção de AVC durante procedimentos neurovasculares de alto risco. Dispositivos miniaturizados e de baixo perfil, projetados para vasos cerebrais tortuosos, estão possibilitando uma aplicação clínica mais ampla, particularmente em pacientes idosos e de alto risco. O aumento dos investimentos hospitalares em instalações neurointervencionistas e as iniciativas governamentais para reduzir a morbidade e a mortalidade relacionadas ao AVC também contribuem para esse rápido crescimento.

- Por indicação

Com base na indicação, o mercado de dispositivos de proteção embólica é segmentado em intervenção coronária percutânea, artéria carótida, doenças do enxerto de veia safena, implante transcateter de válvula aórtica (TAVR) e outras. A intervenção coronária percutânea dominou o mercado com a maior participação, de 44,7% em 2025, impulsionada pelo alto volume de intervenções coronárias realizadas globalmente e pela necessidade crítica de prevenir a embolização distal durante esses procedimentos. Cardiologistas preferem dispositivos de proteção embólica em intervenções coronárias percutâneas (ICP) envolvendo enxertos de veia safena e lesões complexas para reduzir o risco de infarto do miocárdio e melhorar os resultados do procedimento. Os avanços contínuos no design dos dispositivos, como perfis de cruzamento aprimorados e maior captura de detritos, estão aumentando a adoção. O grande número de pacientes, combinado com políticas de reembolso favoráveis em mercados desenvolvidos, fortalece ainda mais o domínio desse segmento. Por exemplo, casos de ICP de alto risco dependem cada vez mais de dispositivos de filtro distal para garantir a segurança do paciente e a eficácia do procedimento.

Espera-se que o implante transcateter de válvula aórtica (TAVR) apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente prevalência de estenose aórtica e pela adoção cada vez maior de procedimentos minimamente invasivos de TAVR, principalmente em pacientes idosos. Dispositivos de proteção embólica são cruciais durante o TAVR para prevenir embolização cerebral e acidente vascular cerebral (AVC), tornando-se um complemento essencial em intervenções de alto risco. Inovações tecnológicas, como filtros compactos e implantáveis capazes de navegar por vasos sanguíneos tortuosos, estão impulsionando esse rápido crescimento. O número crescente de programas de cardiologia estrutural em hospitais no mundo todo e as evidências clínicas que demonstram a redução de AVC com a proteção embólica estão acelerando ainda mais a adoção pelo mercado. Por exemplo, hospitais na América do Norte e na Europa estão implementando cada vez mais procedimentos de TAVR com sistemas integrados de proteção embólica para melhorar os resultados para os pacientes.

- Por usuários finais

Com base nos usuários finais, o mercado de dispositivos de proteção embólica é segmentado em hospitais, centros cirúrgicos ambulatoriais (CCAs) e outros. Os hospitais dominaram o mercado com a maior participação, de 65,8% em 2025, devido ao alto volume de procedimentos intervencionistas complexos realizados nesses ambientes e à disponibilidade de infraestrutura avançada. Os hospitais preferem dispositivos de proteção embólica para pacientes de alto risco submetidos a angioplastia coronária transluminal percutânea (ACTP), implante de stent carotídeo e implante transcateter de válvula aórtica (TAVI), pois esses dispositivos aumentam a segurança do procedimento e melhoram os resultados clínicos. A presença de cardiologistas intervencionistas qualificados, sistemas robustos de suporte ao procedimento e acesso a tecnologias de imagem de ponta impulsionam ainda mais a adoção hospitalar. Por exemplo, centros cardíacos terciários nos EUA e na Europa utilizam amplamente filtros distais e dispositivos de oclusão proximal na prática intervencionista de rotina. Além disso, os hospitais investem em programas de treinamento e atualizações tecnológicas para garantir o uso ideal dos dispositivos e a segurança do paciente.

Espera-se que os Centros Cirúrgicos Ambulatoriais (CCAs) apresentem o crescimento mais rápido durante o período de previsão, impulsionados pela crescente tendência de procedimentos cardiovasculares minimamente invasivos realizados fora dos ambientes hospitalares tradicionais. Os CCAs oferecem atendimento eficiente e com boa relação custo-benefício para pacientes de baixo risco, além de proporcionar acesso a dispositivos de proteção embólica para procedimentos intervencionistas de rotina. A adoção desses dispositivos em CCAs é sustentada por avanços tecnológicos que simplificam a implantação, reduzem o tempo do procedimento e aumentam a segurança. Por exemplo, CCAs em economias emergentes e regiões desenvolvidas estão realizando cada vez mais intervenções coronárias percutâneas (ICP) e intervenções periféricas com dispositivos de filtro distal descartáveis, impulsionando o rápido crescimento do segmento. Além disso, regulamentações favoráveis e a crescente preferência dos pacientes por procedimentos ambulatoriais contribuem para a adoção acelerada de dispositivos de proteção embólica em CCAs.

Análise Regional do Mercado de Dispositivos de Proteção Embólica

- A América do Norte dominou o mercado de dispositivos de proteção embólica, com a maior participação na receita, de 41,2% em 2025, caracterizada por uma infraestrutura de saúde avançada, alta adoção de procedimentos de cardiologia intervencionista e forte presença de importantes players do mercado.

- Os profissionais de saúde da região priorizam a segurança do paciente e a eficácia dos procedimentos, tornando os dispositivos de proteção embólica um componente padrão em intervenções de alto risco, como intervenções coronárias percutâneas (ICP), implante de stent na artéria carótida e implante de válvula aórtica transcateter (TAVR).

- Essa ampla adoção é ainda mais sustentada por políticas de reembolso favoráveis, redes hospitalares bem estabelecidas e pela presença de fabricantes líderes de dispositivos que investem em inovação contínua e programas de treinamento clínico.

Análise do Mercado de Dispositivos de Proteção Embólica nos EUA

O mercado de dispositivos de proteção embólica nos EUA detinha a maior participação de receita, com 79% em 2025, na América do Norte, impulsionado pela alta prevalência de doenças cardiovasculares e pela crescente adoção de procedimentos intervencionistas minimamente invasivos. Hospitais e centros cardíacos especializados estão priorizando a segurança do paciente, tornando os dispositivos de proteção embólica um padrão em intervenções coronárias percutâneas (ICP), implante de stent na artéria carótida e implante transcateter de válvula aórtica (TAVI). O foco crescente na redução de complicações relacionadas ao procedimento, aliado a políticas de reembolso favoráveis, infraestrutura clínica avançada e inovação contínua de fabricantes líderes, impulsiona ainda mais a expansão do mercado. Além disso, cardiologistas nos EUA estão adotando cada vez mais dispositivos de última geração com maior eficiência na captura de detritos e designs de baixo perfil, melhorando os resultados dos procedimentos e apoiando uma adoção mais ampla.

Análise do Mercado Europeu de Dispositivos de Proteção Embólica

Prevê-se que o mercado europeu de dispositivos de proteção embólica expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo forte foco no tratamento de doenças cardiovasculares e pelo número crescente de procedimentos intervencionistas. A adoção de dispositivos de proteção embólica é fomentada por hospitais bem equipados, pela adoção precoce de tecnologias intervencionistas avançadas e pela crescente conscientização dos cardiologistas em relação à segurança dos procedimentos. Países como Alemanha, França e Itália estão testemunhando uma implantação crescente em procedimentos cardiovasculares novos e complexos, apoiada por evidências clínicas que demonstram a redução dos riscos de acidente vascular cerebral e embolização distal. Além disso, políticas de saúde favoráveis e investimentos em infraestrutura de atendimento cardíaco estão acelerando a adoção tanto em ambientes hospitalares quanto em cirurgias ambulatoriais.

Análise do Mercado de Dispositivos de Proteção Embólica no Reino Unido

Prevê-se que o mercado de dispositivos de proteção embólica no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo número crescente de intervenções percutâneas e pela maior conscientização sobre a prevenção de AVC e complicações cardiovasculares. Hospitais e centros cardíacos especializados estão adotando dispositivos de proteção embólica para reduzir os riscos dos procedimentos durante intervenções coronárias percutâneas (ICP) e intervenções carotídeas. O robusto sistema de saúde do Reino Unido, aliado às iniciativas governamentais para aprimorar o atendimento cardiovascular e os resultados clínicos, apoia o crescimento de dispositivos intervencionistas de alta qualidade. Além disso, as colaborações entre fabricantes de dispositivos e hospitais para treinamento e orientação sobre procedimentos estão estimulando ainda mais a adoção no mercado.

Análise do mercado de dispositivos de proteção embólica na Alemanha

O mercado alemão de dispositivos de proteção embólica deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre a segurança dos procedimentos e pela inovação tecnológica em intervenções cardiovasculares. A infraestrutura hospitalar bem desenvolvida da Alemanha e o foco em soluções avançadas de saúde promovem a adoção de dispositivos de proteção embólica, particularmente para procedimentos de intervenção coronária percutânea (ICP) e implante transcateter de válvula aórtica (TAVI) de alto risco. Evidências clínicas que demonstram redução da embolização distal e do risco de acidente vascular cerebral (AVC) incentivam ainda mais a adoção desses dispositivos entre cardiologistas. A integração com plataformas intervencionistas modernas, a ênfase na segurança do paciente e a presença de fabricantes líderes de dispositivos, tanto globais quanto nacionais, contribuem para o crescimento constante do mercado.

Análise do Mercado de Dispositivos de Proteção Embólica na Região Ásia-Pacífico

O mercado de dispositivos de proteção embólica na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 11,5%, durante o período de previsão de 2026 a 2033, impulsionado pela crescente prevalência de doenças cardiovasculares, pelo aumento dos gastos com saúde e pela expansão do acesso a procedimentos intervencionistas minimamente invasivos em países como China, Índia e Japão. Iniciativas governamentais que promovem cuidados cardíacos avançados, juntamente com a crescente conscientização entre cardiologistas sobre a proteção embólica, estão incentivando a adoção em hospitais e centros cirúrgicos. O surgimento de polos regionais de fabricação de dispositivos cardiovasculares está melhorando a acessibilidade e reduzindo custos, permitindo uma utilização mais ampla das tecnologias de proteção embólica. Além disso, o aumento do volume de procedimentos e os crescentes investimentos em infraestrutura cardíaca estão impulsionando o crescimento do mercado em toda a região Ásia-Pacífico.

Análise do Mercado de Dispositivos de Proteção Embólica no Japão

O mercado de dispositivos de proteção embólica no Japão está ganhando impulso devido à infraestrutura de saúde avançada do país, à alta prevalência de pacientes idosos com doenças cardiovasculares e à crescente demanda por intervenções minimamente invasivas. Os hospitais japoneses priorizam a segurança do paciente e a redução de complicações relacionadas ao procedimento, aumentando a dependência de dispositivos de proteção embólica durante intervenções coronárias percutâneas (ICP), implante de stent na artéria carótida e implante transcateter de válvula aórtica (TAVI). A integração desses dispositivos com sistemas de imagem e baseados em cateteres aprimora a precisão do procedimento e os resultados clínicos. Além disso, o envelhecimento da população japonesa provavelmente impulsionará a demanda por intervenções cardiovasculares mais seguras e eficientes, tanto em ambiente hospitalar quanto ambulatorial, contribuindo para a expansão do mercado.

Análise do Mercado de Dispositivos de Proteção Embólica na Índia

O mercado de dispositivos de proteção embólica na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido ao aumento da incidência de doenças cardiovasculares no país, à rápida urbanização e à melhoria da infraestrutura de saúde. Hospitais e centros cardíacos especializados estão adotando dispositivos de proteção embólica para reduzir os riscos de embolização distal durante procedimentos de intervenção coronária percutânea (ICP) e implante transcateter de válvula aórtica (TAVI). O incentivo à criação de instalações avançadas de atendimento cardíaco, juntamente com a disponibilidade de dispositivos de baixo custo e fabricados localmente, está acelerando o crescimento do mercado. Além disso, a crescente conscientização entre cardiologistas e pacientes sobre a segurança dos procedimentos e a melhoria dos resultados clínicos está impulsionando a ampla adoção desses dispositivos em ambientes de saúde residenciais e comerciais na Índia.

Participação de mercado de dispositivos de proteção embólica

O setor de dispositivos de proteção embólica é liderado principalmente por empresas consolidadas, incluindo:

- Abbott (EUA)

- Boston Scientific Corporation (EUA)

- Medtronic (Irlanda)

- Cardinal Health, Inc. (EUA)

- Terumo Corporation (Japão)

- Contego Medical, LLC (EUA)

- Cozinheiro(a). (EUA)

- Cordis Corporation (EUA)

- Edwards Lifesciences Corporation (EUA)

- Emboline, Inc. (EUA)

- InspireMD, Inc. (EUA)

- Merit Medical Systems, Inc. (EUA)

- Corporação Científica MicroPort (China)

- Nipro Medical Corp. (Japão)

- Transverse Medical, Inc. (EUA)

- WL Gore & Associates, Inc. (EUA)

- Claret Medical, Inc. (EUA)

- Soluções Cardiovasculares Inovadoras, LLC (EUA)

- Keystone Heart Ltda. (Suíça)

- Allium Medical Solutions Ltda. (Israel)

Quais são os desenvolvimentos recentes no mercado global de dispositivos de proteção embólica?

- Em outubro de 2025, a Emboline, Inc. anunciou a conclusão do recrutamento de pacientes para seu estudo clínico pivotal IDE nos EUA (ProtectH2H), que avalia o cateter de proteção embólica Emboliner® em pacientes submetidos a TAVR. Isso demonstra o avanço da empresa rumo à possível submissão regulatória e à expansão das evidências clínicas.

- Em março de 2025, um importante estudo clínico (BHF PROTECT‑TAVI) apresentado na Sessão Científica Anual do Colégio Americano de Cardiologia revelou que um dispositivo de proteção embólica cerebral amplamente utilizado não reduziu significativamente o risco de AVC quando usado rotineiramente durante procedimentos de TAVR, estimulando o debate sobre a utilidade clínica e o desenvolvimento de futuras tecnologias de proteção embólica.

- Em outubro de 2024, a EMBLOK™ anunciou a inclusão dos primeiros 50 pacientes em seu ensaio clínico para o Sistema de Proteção Embólica Emblok™, juntamente com a nomeação de um conselho consultivo científico e estratégico para apoiar o desenvolvimento deste dispositivo de proteção embólica de última geração, destinado a reduzir o risco de AVC e outras complicações durante o TAVR.

- Em março de 2024, a Emboline, Inc. anunciou que o 100º paciente havia sido tratado em seu estudo clínico independente Protect the Head to Head, com o cateter de proteção embólica Emboliner®, o que representa um progresso na avaliação clínica de um dispositivo destinado a capturar detritos embólicos e reduzir o risco de acidente vascular cerebral durante procedimentos cardíacos transcateter.

- Em maio de 2023, a Emboline, Inc. anunciou o tratamento do primeiro paciente no estudo clínico IDE de seu cateter de proteção embólica de corpo inteiro Emboliner®, projetado para minimizar o risco de AVC durante o implante transcateter de válvula aórtica (TAVR). Este marco representa um passo fundamental na pesquisa em proteção embólica de corpo inteiro e abre caminho para futuros dados de segurança.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.