Global Endocrine Disorders Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.73 Billion

USD

22.54 Billion

2024

2032

USD

12.73 Billion

USD

22.54 Billion

2024

2032

| 2025 –2032 | |

| USD 12.73 Billion | |

| USD 22.54 Billion | |

| % | |

|

Segmentação do mercado global de distúrbios endócrinos, por doenças (doença de Addison, gigantismo, bócio, síndrome de Cushing, síndrome dos ovários policísticos (SOP), diabetes, acromegalia e outras), classe de medicamentos (terapia de reposição de estrogênio, testosterona e progesterona), via de administração (oral e parenteral), usuários finais (hospitais, assistência domiciliar, centros especializados e outros), canal de distribuição (farmácia hospitalar, farmácia on-line e farmácia de varejo) - tendências do setor e previsão até 2032

Tamanho do mercado de distúrbios endócrinos

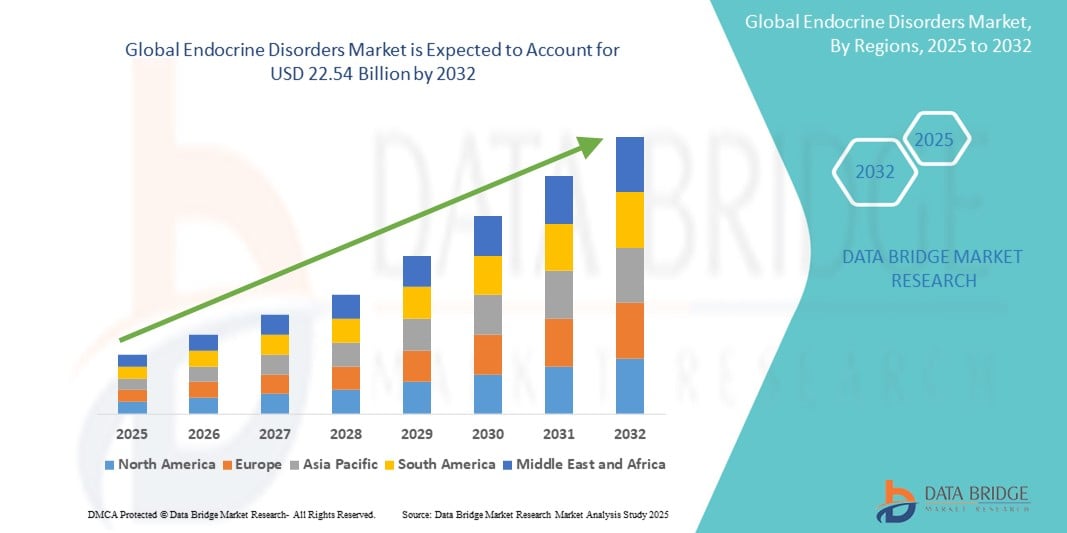

- O tamanho do mercado global de distúrbios endócrinos foi avaliado em US$ 12,73 bilhões em 2024 e deve atingir US$ 22,54 bilhões até 2032 , com um CAGR de 7,40% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção e progresso tecnológico em dispositivos domésticos conectados e tecnologia de casa inteligente, levando ao aumento da digitalização em ambientes residenciais e comerciais

- Além disso, a crescente demanda dos consumidores por soluções seguras, fáceis de usar e integradas para suas residências e empresas está consolidando as fechaduras inteligentes como o sistema moderno de controle de acesso preferido. Esses fatores convergentes estão acelerando a adoção de soluções para Distúrbios Endócrinos, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Distúrbios Endócrinos

- Distúrbios endócrinos, incluindo diabetes, SOP e deficiências hormonais, estão sendo cada vez mais abordados com soluções terapêuticas e diagnósticas avançadas devido à crescente prevalência global, à crescente conscientização sobre a saúde e ao progresso tecnológico no tratamento endocrinológico.

- A crescente demanda por tratamentos para distúrbios endócrinos é alimentada principalmente pelo aumento dos desequilíbrios hormonais entre as populações, pela crescente incidência de condições relacionadas ao estilo de vida, como obesidade e diabetes, e pelo aumento da triagem e diagnóstico precoce devido ao melhor acesso à saúde e à educação do paciente.

- A América do Norte dominou o mercado de distúrbios endócrinos, com a maior participação na receita, de 41,8% em 2024, impulsionada por uma infraestrutura de saúde robusta, altos níveis de conscientização e forte presença de grandes empresas farmacêuticas. Os EUA lideram a região, apoiados pela adoção precoce de terapias hormonais, investimento contínuo em P&D e crescente preferência dos pacientes por medicina personalizada.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido, com um CAGR de 12,4% no mercado de distúrbios endócrinos durante o período previsto, atribuído à crescente urbanização, ao aumento da renda disponível, à crescente conscientização sobre a saúde endócrina e à expansão do acesso à saúde em países como China e Índia.

- O segmento de diabetes dominou o mercado de distúrbios endócrinos, com uma participação de mercado de 61,3% em 2024, devido à sua alta prevalência global, ao aumento das taxas de rastreamento e à forte linha de produtos em terapias com e sem insulina. A demanda é ainda mais impulsionada por inovações em monitoramento de glicose e integração digital de saúde.

Escopo do Relatório e Segmentação do Mercado de Distúrbios Endócrinos

|

Atributos |

Principais Insights de Mercado sobre Distúrbios Endócrinos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de distúrbios endócrinos

“ Crescente integração tecnológica e soluções centradas no paciente na gestão de distúrbios endócrinos ”

- Uma tendência significativa e crescente no mercado global de distúrbios endócrinos é a crescente convergência de tecnologias de saúde digital e modelos de cuidado centrados no paciente, visando aprimorar o monitoramento de doenças, o diagnóstico precoce e as estratégias de tratamento personalizadas. Esse avanço está simplificando a forma como pacientes e profissionais de saúde interagem e gerenciam doenças endócrinas crônicas, como diabetes, disfunção tireoidiana e distúrbios adrenais.

- Por exemplo, plataformas de saúde digital como Glooko e mySugr oferecem soluções integradas para o gerenciamento do diabetes, permitindo que os pacientes monitorem os níveis de glicose, a adesão à medicação e a dieta por meio de aplicativos móveis de fácil utilização. Essas ferramentas costumam ser compatíveis com dispositivos como monitores contínuos de glicose (MCGs) e bombas de insulina, permitindo o compartilhamento de dados em tempo real com os profissionais de saúde para intervenções oportunas.

- A integração com sistemas de telemedicina e monitoramento remoto também permitiu que endocrinologistas monitorassem remotamente os níveis hormonais e os sintomas dos pacientes. Isso reduz a necessidade de consultas frequentes, especialmente para aqueles em regiões remotas ou carentes. Dispositivos vestíveis de saúde, incluindo smartwatches e biossensores, estão sendo cada vez mais utilizados para monitorar indicadores biométricos, como níveis de açúcar no sangue, frequência cardíaca e atividade física, aprimorando ainda mais o controle de doenças.

- Essas ferramentas centradas no paciente capacitam os indivíduos a assumir um papel mais ativo no gerenciamento de suas condições endócrinas. Por exemplo, pacientes com problemas de tireoide agora têm acesso a plataformas digitais que ajudam a monitorar sintomas e efeitos colaterais de medicamentos, enquanto algoritmos baseados em IA auxiliam os médicos na otimização de terapias de reposição hormonal com base em dados específicos do paciente.

- A integração de tecnologias conectadas ao gerenciamento de distúrbios endócrinos não está apenas aprimorando os resultados clínicos, mas também aumentando a adesão ao tratamento e melhorando a qualidade de vida. Consequentemente, empresas como Medtronic, Dexcom e Abbott estão desenvolvendo sistemas de monitoramento mais avançados, enquanto startups estão inovando em soluções de aplicativos móveis e plataformas conectadas para atender às necessidades em constante evolução dos pacientes.

- A crescente demanda por soluções acessíveis, intuitivas e tecnologicamente avançadas está transformando o cenário do tratamento endócrino, posicionando a integração digital como um elemento central da inovação neste mercado em expansão.

Dinâmica do Mercado de Distúrbios Endócrinos

Motorista

“Necessidade crescente devido à crescente prevalência de desequilíbrios hormonais e avanços em ferramentas de diagnóstico”

- O aumento global de distúrbios endócrinos, como diabetes, disfunção tireoidiana e distúrbios das glândulas suprarrenais e pituitárias, é um fator significativo que acelera a demanda por soluções eficazes de diagnóstico e tratamento. Com a crescente conscientização sobre a saúde hormonal e seu impacto no bem-estar geral, a necessidade de diagnóstico oportuno e tratamento a longo prazo torna-se mais crítica do que nunca.

- Por exemplo, em março de 2024, a Ascendis Pharma A/S fez progressos notáveis com sua plataforma tecnológica TransCon, voltada para o tratamento de doenças endócrinas raras, sinalizando o crescente investimento do setor em opções terapêuticas avançadas. Isso é complementado pelo desenvolvimento de terapias combinadas e formulações hormonais de ação prolongada por empresas como Eli Lilly e Novo Nordisk, que estão remodelando o cenário do tratamento endócrino.

- À medida que pacientes e profissionais de saúde buscam um monitoramento aprimorado da doença e planos de tratamento personalizados, os avanços tecnológicos em ferramentas de diagnóstico, incluindo testes no local de atendimento e sistemas de monitoramento hormonal contínuo, estão contribuindo para uma intervenção mais precoce e um melhor controle da doença. Essas inovações são particularmente vitais para doenças crônicas como diabetes e hipotireoidismo, onde o monitoramento contínuo desempenha um papel fundamental no sucesso do tratamento.

- Além disso, a crescente adoção de plataformas digitais de saúde, como aplicativos móveis para monitorar sintomas e adesão à medicação, está capacitando os pacientes a adotar uma abordagem proativa na gestão de sua saúde endócrina. A integração dessas ferramentas com serviços de telessaúde garante um atendimento acessível e eficiente, especialmente em regiões carentes.

- A crescente incidência de distúrbios endócrinos em todas as faixas etárias, aliada aos avanços nas opções terapêuticas e diagnósticos, impulsiona o crescimento consistente do mercado. As empresas estão se concentrando cada vez mais em cuidados centrados no paciente, medicina de precisão e estratégias de gerenciamento de doenças a longo prazo para abordar a natureza complexa dos distúrbios hormonais.

Restrição/Desafio

“ Acesso limitado a cuidados endócrinos especializados e altos custos de tratamento ”

- Um dos principais desafios que limitam o crescimento do mercado de doenças endócrinas é a disponibilidade limitada de endocrinologistas e de cuidados especializados em muitas regiões, especialmente em países de baixa e média renda. Isso frequentemente resulta em diagnósticos tardios e tratamentos abaixo do ideal, agravando a carga da doença sobre os pacientes.

- Além disso, o alto custo associado a testes diagnósticos, terapias de reposição hormonal e gerenciamento de doenças ao longo da vida pode representar um ônus financeiro significativo para os pacientes. Por exemplo, produtos biológicos avançados e análogos hormonais usados no tratamento de condições como deficiência do hormônio do crescimento ou insuficiência adrenal podem ser proibitivamente caros para populações sem seguro de saúde ou com seguro de saúde insuficiente.

- Embora esforços estejam sendo feitos para expandir a cobertura de seguros e incluir terapias endócrinas nos planos nacionais de saúde, a barreira de custos continua sendo uma preocupação em vários sistemas de saúde. Além disso, as disparidades no acesso a tratamentos de ponta e campanhas de conscientização aumentam ainda mais a lacuna nos resultados do gerenciamento de doenças entre diferentes grupos demográficos.

- Enfrentar esses desafios exigirá uma abordagem multifacetada que inclua a expansão da infraestrutura de saúde, o incentivo à formação de especialistas, o aumento da acessibilidade por meio de alternativas genéricas e a promoção de iniciativas de triagem precoce. À medida que as partes interessadas colaboram para resolver esses problemas sistêmicos, o potencial de expansão do mercado — especialmente nas economias emergentes — permanece significativo.

Escopo de mercado de distúrbios endócrinos

O mercado é segmentado com base na doença, classe de medicamento, via de administração, usuários finais e canal de distribuição.

• Por Doença

Com base na doença, o mercado de distúrbios endócrinos é segmentado em Doença de Addison, Gigantismo, Bócio, Síndrome de Cushing, Síndrome dos Ovários Policísticos (SOP), diabetes, acromegalia e outros. O segmento de diabetes dominou a maior fatia de mercado, com 61,3% da receita em 2024, impulsionado por sua alta prevalência global e avanços contínuos em tecnologias de tratamento e monitoramento.

Espera-se que o segmento da síndrome dos ovários policísticos (SOP) registre o CAGR mais rápido de 9,7% entre 2025 e 2032, devido ao aumento de casos entre mulheres em idade reprodutiva e à conscientização crescente sobre a saúde hormonal.

• Por classe de medicamento

Com base na classe de medicamentos, o mercado de distúrbios endócrinos é segmentado em terapia de reposição de estrogênio, testosterona e progesterona. O segmento de estrogênio deteve a maior participação na receita, 45,8% em 2024, apoiada por sua ampla aplicação em condições pós-menopausa e de desequilíbrio hormonal.

O segmento de testosterona deverá se expandir na mais rápida CAGR de 8,9% entre 2025 e 2032, impulsionado pelo aumento no diagnóstico e tratamento de deficiências de testosterona em homens idosos.

• Por via de administração

Com base na via de administração, o mercado de distúrbios endócrinos é segmentado em oral e parenteral. O segmento oral representou a maior fatia da receita, 68,5%, em 2024, principalmente devido à alta adesão dos pacientes e à facilidade de administração.

Espera-se que o segmento parenteral cresça na taxa composta de crescimento anual (CAGR) mais rápida, de 7,8%, entre 2025 e 2032, com uso crescente em ambientes hospitalares e para terapias de ação prolongada.

• Por usuários finais

Com base nos usuários finais, o mercado de distúrbios endócrinos é segmentado em hospitais, assistência domiciliar, centros especializados e outros. Os hospitais dominaram o mercado, com uma participação de receita de 52,4% em 2024, graças às instalações de tratamento avançadas e ao atendimento endócrino especializado.

A previsão é de que os centros especializados cresçam a uma taxa composta de crescimento anual (CAGR) de 8,6% entre 2025 e 2032, impulsionados pela crescente demanda por atendimento ambulatorial e serviços específicos de terapia hormonal.

• Por Canal de Distribuição

Com base no canal de distribuição, o mercado de distúrbios endócrinos é segmentado em farmácias hospitalares, farmácias online e farmácias de varejo. O segmento de farmácias hospitalares conquistou a maior fatia de mercado, 47,9% em 2024, devido à sua estreita associação com o tratamento endócrino em hospitais e a dispensação controlada de receitas médicas.

O segmento de farmácias on-line deverá registrar o maior CAGR de 10,3% entre 2025 e 2032, apoiado pela crescente popularidade do comércio eletrônico, conveniência e assinaturas de medicamentos de longo prazo.

Análise regional do mercado de distúrbios endócrinos

- A América do Norte dominou o mercado de distúrbios endócrinos com a maior participação na receita de 41,8% em 2024, impulsionada pela crescente prevalência de diabetes, distúrbios da tireoide e outros desequilíbrios hormonais, juntamente com uma forte infraestrutura de saúde e acesso antecipado a tratamentos inovadores.

- Os altos gastos com saúde da região, a cobertura de seguro robusta e os avanços contínuos nas terapias hormonais contribuem para maiores taxas de diagnóstico e tratamento

- A presença de empresas farmacêuticas líderes e os fortes investimentos em P&D apoiam ainda mais a expansão do mercado, especialmente nos EUA e no Canadá

Visão do mercado de distúrbios endócrinos nos EUA

O mercado de distúrbios endócrinos nos EUA conquistou a maior fatia, de 65%, na América do Norte em 2024, impulsionado por uma alta carga de doenças como diabetes e SOP, maior conscientização sobre saúde e adoção precoce de opções avançadas de diagnóstico e tratamento. Iniciativas governamentais para o gerenciamento de doenças endócrinas crônicas e uma forte presença de clínicas especializadas em endocrinologia estão ampliando o acesso ao tratamento. Além disso, a crescente disponibilidade de terapias de reposição hormonal (TRH) e métodos avançados de administração parenteral de medicamentos impulsionam ainda mais o mercado.

Visão do mercado de distúrbios endócrinos na Europa

O mercado europeu de distúrbios endócrinos deverá crescer a um CAGR substancial durante o período previsto, impulsionado pela maior conscientização sobre a saúde, pelo envelhecimento da população e pela demanda por medicina de precisão no tratamento de doenças endócrinas. A região se beneficia de sistemas de saúde universais, redes avançadas de pesquisa clínica e políticas de reembolso favoráveis que promovem o diagnóstico precoce e o gerenciamento abrangente da doença.

Visão geral do mercado de distúrbios endócrinos no Reino Unido

Prevê-se que o mercado de distúrbios endócrinos do Reino Unido cresça a uma CAGR considerável, impulsionado pelo aumento de casos de distúrbios da tireoide, SOP e diabetes. Campanhas de saúde pública com foco na saúde reprodutiva feminina e nas condições metabólicas estão aumentando a conscientização dos pacientes. Além disso, a ênfase do NHS em soluções de saúde digital e acesso à telemedicina para consultas de endocrinologia está melhorando os resultados dos pacientes e impulsionando o crescimento do mercado.

Visão do mercado de distúrbios endócrinos na Alemanha

Espera-se que o mercado alemão de distúrbios endócrinos apresente um crescimento considerável, impulsionado pela alta prevalência de distúrbios hormonais e pelo forte financiamento governamental para o tratamento de doenças crônicas. A infraestrutura de saúde bem desenvolvida da Alemanha, aliada à sua ênfase na detecção precoce e no cuidado preventivo, está promovendo o uso de terapias hormonais inovadoras, especialmente em populações mais velhas.

Visão do mercado de distúrbios endócrinos da Ásia-Pacífico

O mercado de distúrbios endócrinos da Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 12,4% entre 2025 e 2032, impulsionado pela crescente urbanização, pela conscientização sobre saúde e pela melhoria do acesso a especialistas em endocrinologia. Países como Índia, China e Japão estão investindo na expansão da cobertura de saúde, no aumento do rastreamento precoce de diabetes e distúrbios da tireoide e no lançamento de programas de conscientização sobre SOP e manejo da menopausa. O crescimento de hospitais privados e plataformas de telemedicina também está tornando o tratamento endócrino mais acessível em regiões rurais e carentes.

Visão do mercado de distúrbios endócrinos no Japão

O mercado japonês de distúrbios endócrinos está em constante crescimento devido ao aumento da população geriátrica e à alta demanda por terapias hormonais. O compromisso do país com a saúde personalizada, aliado aos seus sistemas de diagnóstico bem estabelecidos e ao apoio governamental à prevenção de doenças crônicas, continua a impulsionar a adoção de tratamentos avançados para condições como hipotireoidismo e insuficiência adrenal.

Visão do mercado de distúrbios endócrinos na China

O mercado chinês de distúrbios endócrinos foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, devido ao aumento da prevalência de diabetes, à melhoria do acesso à saúde e às iniciativas governamentais de apoio ao gerenciamento de doenças crônicas. A rápida urbanização, o crescimento da população de classe média e a expansão de clínicas especializadas em endocrinologia estão acelerando ainda mais a demanda por tratamentos para distúrbios endócrinos. Os fabricantes farmacêuticos nacionais também estão investindo fortemente no desenvolvimento de terapias hormonais com boa relação custo-benefício, impulsionando o crescimento do mercado.

Participação no mercado de distúrbios endócrinos

O setor de distúrbios endócrinos é liderado principalmente por empresas bem estabelecidas, incluindo:

- Teva Pharmaceutical Industries Ltd. (Israel)

- Johnson & Johnson Services, Inc. (EUA)

- F. Hoffmann-La Roche Ltd (Suíça)

- Lilly (EUA)

- Merck & Co., Inc. (EUA)

- Aurobindo Pharma Limited (Índia)

- Bristol-Myers Squibb Company (EUA)

- GSK plc. (Reino Unido)

- Ascendis Pharma A/S (Dinamarca)

- Bio-Rad Laboratories, Inc. (EUA)

Últimos desenvolvimentos no mercado global de distúrbios endócrinos

- Em abril de 2024, a Pfizer Inc. anunciou o lançamento de sua terapia de reposição hormonal (TRH) de última geração para o tratamento dos sintomas pós-menopausa e da osteoporose associada à deficiência de estrogênio. A terapia integra um novo sistema de administração para aumentar a absorção hormonal e a adesão do paciente, reforçando o compromisso da Pfizer com o avanço das opções de tratamento no cenário de distúrbios endócrinos.

- Em março de 2024, a Eli Lilly and Company recebeu a aprovação da FDA para seu novo agonista do receptor GLP-1 de longa ação, com o objetivo de melhorar o controle glicêmico em pacientes com diabetes tipo 2. Este marco expande o portfólio de endocrinologia da empresa e enfatiza seu foco estratégico em inovações em saúde metabólica e endócrina.

- Em fevereiro de 2024, a Novartis AG anunciou resultados positivos nos ensaios clínicos de Fase III para sua terapia experimental voltada para a acromegalia, um distúrbio endócrino raro. A nova formulação demonstrou eficácia e segurança aprimoradas em relação aos tratamentos existentes, posicionando a Novartis para atender à crescente demanda por terapias endócrinas direcionadas.

- Em janeiro de 2024, a Abbott Laboratories lançou uma versão atualizada de seu sistema de monitoramento contínuo de glicose (MCG), desenvolvido especialmente para pacientes pediátricos com diabetes. O lançamento atende a uma população carente no mercado de distúrbios endócrinos e destaca os esforços da Abbott para promover o atendimento endocrinológico pediátrico por meio de tecnologias vestíveis.

- Em dezembro de 2023, a Sanofi firmou uma colaboração estratégica com uma empresa líder em biotecnologia para o desenvolvimento conjunto de terapias genéticas inovadoras para doenças endócrinas congênitas, como a hiperplasia adrenal congênita. Essa parceria reflete a ambição da Sanofi de explorar abordagens curativas e expandir sua presença no segmento de doenças endócrinas raras.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 DADOS DE VOLUME DE VENDAS

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 ANÁLISE DE CUSTOS DETALHADA

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 FUSÕES E AQUISIÇÕES

10.8 PERSPECTIVAS FUTURAS

11 CONFORMIDADE REGULAMENTAR

11.1 AUTORIDADES REGULADORAS

11.2 CLASSIFICAÇÕES REGULAMENTARES

11.3 SUBMISSÕES REGULAMENTARES

11.4 HARMONIZAÇÃO INTERNACIONAL

11.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

11.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM UMA VISÃO DE P&D PARA O MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

12 ESTRUTURA DE REEMBOLSO

13 ANÁLISE DO MAPA DE OPORTUNIDADES

14 ANÁLISE DA CADEIA DE VALOR

15 ECONOMIA DA SAÚDE

15.1 DESPESAS COM SAÚDE

15.2 DESPESAS DE CAPITAL

15.3 TENDÊNCIAS DE CAPEX

15.4 ALOCAÇÃO DE CAPEX

15.5 FONTES DE FINANCIAMENTO

15.6 REFERÊNCIAS DO SETOR

15,7% DO PIB NO PIB TOTAL

15.8 ESTRUTURA DO SISTEMA DE SAÚDE

15.9 POLÍTICAS GOVERNAMENTAIS

15.1 DESENVOLVIMENTO ECONÔMICO

16 MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS, POR TIPO DE DISTÚRBIO

16.1 VISÃO GERAL

16.2 DIABETES

16.2.1 DIABETES TIPO 1

16.2.2 DIABETES TIPO 2

16.2.3 DIABETES GESTACIONAL

16.2.4 PRÉ-DIABETES

16.3 DISTÚRBIOS DA TIREÓIDE

16.3.1 1.2.1 HIPOTIREOIDISMO

16.3.2 1.2.2 HIPERTIREOIDISMO

16.3.3 1.2.3 CÂNCER DE TIREÓIDE

16.3.4 1.2.4 NÓDULOS DA TIREÓIDE

16.3.5 BÓCIO

16.4 DISTÚRBIOS ADRENAIS

16.4.1 DOENÇA DE ADDISON

16.4.2 SÍNDROME DE CUSHING

16.4.3 INSUFICIÊNCIA ADRENAL

16.4.4 HIPERPLASIA ADRENAL

16.5 DISTÚRBIOS DA HIPÓFISE

16.5.1 TUMORES DA HIPÓFISE

16.5.2 HIPOPITUITARISMO

16.5.3 HIPERPROLACTINEMIA

16.5.4 ACROMEGALIA

16.6 DISTÚRBIOS DA PARATIREÓIDE

16.6.1 HIPERPARATIREOIDISMO

16.6.2 HIPOPARATIREOIDISMO

16.6.3 CÂNCER DA PARATIREÓIDE

16.7 OUTROS

17 MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS, POR TIPO DE TRATAMENTO

17.1 VISÃO GERAL

17.2 TERAPIA MEDICAMENTOSA

17.2.1 POR TIPO

17.2.1.1. TERAPIA DE REPOSIÇÃO HORMONAL (TRH)

17.2.1.1.1. ESTROGÊNIO

17.2.1.1.2. TESTOSTERONA

17.2.1.1.3. HORMÔNIO DO CRESCIMENTO

17.2.1.1.4. REPOSIÇÃO DE PROGESTERONA

17.2.1.1.5. OUTROS

17.2.1.2. TERAPIA COM INSULINA

17.2.1.2.1. INSULINA DE AÇÃO RÁPIDA

17.2.1.2.2. INSULINA DE AÇÃO LONGA

17.2.1.2.3. INSULINA DE AÇÃO INTERMEDIÁRIA

17.2.1.3. CORTICOSTERÓIDES

17.2.1.4. MEDICAMENTOS ANTI-TIREÓIDEOS

17.2.1.5. HIPOGLICÊMICOS

17.2.1.6. OUTROS

17.2.2 POR VIA DE ADMINISTRAÇÃO

17.2.2.1. ORAL

17.2.2.2. PARENTERAL

17.2.2.3. OUTROS

17.2.3 POR CLASSE DE MEDICAMENTO

17.2.3.1. MARCA

17.2.3.2. GENÉRICO

17.3 CIRURGIA

17.3.1 TIREOIDECTOMIA

17.3.1.1. TIREOIDECTOMIA PARCIAL

17.3.1.2. TIREOIDECTOMIA TOTAL

17.3.2 ADRENALECTOMIA

17.3.2.1. ADRENALECTOMIA LAPAROSCÓPICA

17.3.2.2. ADRENALECTOMIA ABERTA

17.3.3 PARATIREOIDECTOMIA

17.3.4 CIRURGIA DA HIPÓFISE

17.3.4.1. CIRURGIA TRANSESFENOIDAL

17.3.4.2. CRANIOTOMIA

17.4 RADIOTERAPIA

17.4.1 TERAPIA COM IODO RADIOATIVO

17.4.2 RADIOCIRURGIA ESTEREOTÁXICA

17,5 OUTROS

18 MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS, POR TIPO DE DIAGNÓSTICO

18.1 VISÃO GERAL

18.2 EXAMES DE SANGUE

18.2.1 TESTES DE NÍVEIS HORMÔNICOS

18.2.2 TESTES DE GLICOSE

18.2.3 TESTES DE ANTICORPOS

18.2.4 TESTES GENÉTICOS

18.3 TESTES DE IMAGEM

18.3.1 ULTRASSOM

18.3.1.1. HIPOTIREOIDISMO ULTRASSONOGRAFIA DA TIREÓIDE

18.3.1.2. ULTRASSOM DAS GLÂNDULAS SUPRA-RENAIS

18.3.2 Ressonância magnética

18.3.3 Tomografia Computadorizada

18.3.4 OUTROS

18.4 BIÓPSIA

18.4.1 BIÓPSIA COM AGULHA DE NÚCLEO

18.4.2 BIÓPSIA POR ASPIRAÇÃO POR AGULHA FINA (PAAF)

18.5 TESTES FUNCIONAIS

18.6 OUTROS

19 MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS, POR FAIXA ETÁRIA DO PACIENTE

19.1 VISÃO GERAL

19.2 PEDIATRIA

19.3 ADULTOS

19.4 GERIÁRTICO

20 MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS, POR USUÁRIO FINAL

20.1 VISÃO GERAL

20.2 HOSPITAIS

20.3 CLÍNICAS DE ESPECIALIDADES

20.4 CUIDADOS DOMICILIARES

20.5 INSTITUTOS ACADÊMICOS E DE PESQUISA

20.6 OUTROS

21 MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS, POR CANAL DE DISTRIBUIÇÃO

21.1 VISÃO GERAL

21.2 LICITAÇÕES DIRETAS

21.3 VENDAS NO VAREJO

21.3.1 FARMÁCIAS OFFLINE

21.3.2 FARMÁCIAS ONLINE

21.4 OUTROS

22 MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS, POR GEOGRAFIA

MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

22.1 AMÉRICA DO NORTE

22.1.1 EUA

22.1.2 CANADÁ

22.1.3 MÉXICO

22.2 EUROPA

22.2.1 ALEMANHA

22.2.2 FRANÇA

22.2.3 Reino Unido

22.2.4 ITÁLIA

22.2.5 ESPANHA

22.2.6 RÚSSIA

22.2.7 TURQUIA

22.2.8 BÉLGICA

22.2.9 HOLANDA

22.2.10 SUÍÇA

22.2.11 RESTO DA EUROPA

22.3 ÁSIA-PACÍFICO

22.3.1 JAPÃO

22.3.2 CHINA

22.3.3 COREIA DO SUL

22.3.4 ÍNDIA

22.3.5 AUSTRÁLIA

22.3.6 SINGAPURA

22.3.7 TAILÂNDIA

22.3.8 MALÁSIA

22.3.9 INDONÉSIA

22.3.10 FILIPINAS

22.3.11 RESTO DA ÁSIA-PACÍFICO

22.4 AMÉRICA DO SUL

22.4.1 BRASIL

22.4.2 ARGENTINA

22.4.3 PERU

22.4.4 CHILE

22.4.5 COLÔMBIA

22.4.6 VENEZUELA

22.4.7 RESTO DA AMÉRICA DO SUL

22.5 ORIENTE MÉDIO E ÁFRICA

22.5.1 ÁFRICA DO SUL

22.5.2 ARÁBIA SAUDITA

22.5.3 Emirados Árabes Unidos

22.5.4 EGITO

22.5.5 ISRAEL

22.5.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

22.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

23 MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS, CENÁRIO DA EMPRESA

23.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

23.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

23.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

23.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

23.5 FUSÕES E AQUISIÇÕES

23.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

23.7 EXPANSÕES

23.8 ALTERAÇÕES REGULAMENTARES

23.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

24 ANÁLISE DE MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS, SWOT E DBMR

25 MERCADO GLOBAL DE DISTÚRBIOS ENDÓCRINOS, PERFIL DA EMPRESA

25.1 NOVO NORDISK

25.1.1 VISÃO GERAL DA EMPRESA

25.1.2 ANÁLISE DE RECEITA

25.1.3 PRESENÇA GEOGRÁFICA

25.1.4 PORTFÓLIO DE PRODUTOS

25.1.5 DESENVOLVIMENTOS RECENTES

25.2 SANOFI

25.2.1 VISÃO GERAL DA EMPRESA

25.2.2 ANÁLISE DE RECEITA

25.2.3 PRESENÇA GEOGRÁFICA

25.2.4 PORTFÓLIO DE PRODUTOS

25.2.5 DESENVOLVIMENTOS RECENTES

25.3 ABBVIE

25.3.1 VISÃO GERAL DA EMPRESA

25.3.2 ANÁLISE DE RECEITA

25.3.3 PRESENÇA GEOGRÁFICA

25.3.4 PORTFÓLIO DE PRODUTOS

25.3.5 DESENVOLVIMENTOS RECENTES

25.4 MERCK & CO., INC.

25.4.1 VISÃO GERAL DA EMPRESA

25.4.2 ANÁLISE DE RECEITA

25.4.3 PRESENÇA GEOGRÁFICA

25.4.4 PORTFÓLIO DE PRODUTOS

25.4.5 DESENVOLVIMENTOS RECENTES

25,5 PFIZER

25.5.1 VISÃO GERAL DA EMPRESA

25.5.2 ANÁLISE DE RECEITA

25.5.3 PRESENÇA GEOGRÁFICA

25.5.4 PORTFÓLIO DE PRODUTOS

25.5.5 DESENVOLVIMENTOS RECENTES

25.6 BOEHRINGER INGELHEIM

25.6.1 VISÃO GERAL DA EMPRESA

25.6.2 ANÁLISE DE RECEITA

25.6.3 PRESENÇA GEOGRÁFICA

25.6.4 PORTFÓLIO DE PRODUTOS

25.6.5 DESENVOLVIMENTOS RECENTES

25,7 ROCHE

25.7.1 VISÃO GERAL DA EMPRESA

25.7.2 ANÁLISE DE RECEITA

25.7.3 PRESENÇA GEOGRÁFICA

25.7.4 PORTFÓLIO DE PRODUTOS

25.7.5 DESENVOLVIMENTOS RECENTES

25.8 NOVARTIS

25.8.1 VISÃO GERAL DA EMPRESA

25.8.2 ANÁLISE DE RECEITA

25.8.3 PRESENÇA GEOGRÁFICA

25.8.4 PORTFÓLIO DE PRODUTOS

25.8.5 DESENVOLVIMENTOS RECENTES

25.9 LABORATÓRIOS ABBOTT

25.9.1 VISÃO GERAL DA EMPRESA

25.9.2 ANÁLISE DE RECEITA

25.9.3 PRESENÇA GEOGRÁFICA

25.9.4 PORTFÓLIO DE PRODUTOS

25.9.5 DESENVOLVIMENTOS RECENTES

25.1 BRISTOL-MYERS SQUIBB

25.10.1 VISÃO GERAL DA EMPRESA

25.10.2 ANÁLISE DE RECEITA

25.10.3 PRESENÇA GEOGRÁFICA

25.10.4 PORTFÓLIO DE PRODUTOS

25.10.5 DESENVOLVIMENTOS RECENTES

25.11 FRESENIUS KABI

25.11.1 VISÃO GERAL DA EMPRESA

25.11.2 ANÁLISE DE RECEITA

25.11.3 PRESENÇA GEOGRÁFICA

25.11.4 PORTFÓLIO DE PRODUTOS

25.11.5 DESENVOLVIMENTOS RECENTES

25.12 IPSEN

25.12.1 VISÃO GERAL DA EMPRESA

25.12.2 ANÁLISE DE RECEITA

25.12.3 PRESENÇA GEOGRÁFICA

25.12.4 PORTFÓLIO DE PRODUTOS

25.12.5 DESENVOLVIMENTOS RECENTES

25.13 HORIZON TERAPÊUTICOS

25.13.1 VISÃO GERAL DA EMPRESA

25.13.2 ANÁLISE DE RECEITA

25.13.3 PRESENÇA GEOGRÁFICA

25.13.4 PORTFÓLIO DE PRODUTOS

25.13.5 DESENVOLVIMENTOS RECENTES

25.14 EMPRESA FARMACÊUTICA TAKEDA

25.14.1 VISÃO GERAL DA EMPRESA

25.14.2 ANÁLISE DE RECEITA

25.14.3 PRESENÇA GEOGRÁFICA

25.14.4 PORTFÓLIO DE PRODUTOS

25.14.5 DESENVOLVIMENTOS RECENTES

25.15 ASCENDIS PHARMA A/S

25.15.1 VISÃO GERAL DA EMPRESA

25.15.2 ANÁLISE DE RECEITA

25.15.3 PRESENÇA GEOGRÁFICA

25.15.4 PORTFÓLIO DE PRODUTOS

25.15.5 DESENVOLVIMENTOS RECENTES

25.16 LABORATÓRIOS BIO-RAD, INC.

25.16.1 VISÃO GERAL DA EMPRESA

25.16.2 ANÁLISE DE RECEITA

25.16.3 PRESENÇA GEOGRÁFICA

25.16.4 PORTFÓLIO DE PRODUTOS

25.16.5 DESENVOLVIMENTOS RECENTES

25.17 AUROBINDO PHARMA

25.17.1 VISÃO GERAL DA EMPRESA

25.17.2 ANÁLISE DE RECEITA

25.17.3 PRESENÇA GEOGRÁFICA

25.17.4 PORTFÓLIO DE PRODUTOS

25.17.5 DESENVOLVIMENTOS RECENTES

25.18 JOHNSON & JOHNSON SERVICES, INC.

25.18.1 VISÃO GERAL DA EMPRESA

25.18.2 ANÁLISE DE RECEITA

25.18.3 PRESENÇA GEOGRÁFICA

25.18.4 PORTFÓLIO DE PRODUTOS

25.18.5 DESENVOLVIMENTOS RECENTES

25.19 ENDO INTERNACIONAL

25.19.1 VISÃO GERAL DA EMPRESA

25.19.2 ANÁLISE DE RECEITA

25.19.3 PRESENÇA GEOGRÁFICA

25.19.4 PORTFÓLIO DE PRODUTOS

25.19.5 DESENVOLVIMENTOS RECENTES

26 CONCLUSÃO

27 QUESTIONÁRIO

28 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.