Global Entertainment Content And Goods Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

152.45 Billion

USD

256.31 Billion

2024

2032

USD

152.45 Billion

USD

256.31 Billion

2024

2032

| 2025 –2032 | |

| USD 152.45 Billion | |

| USD 256.31 Billion | |

| % | |

|

Segmentação do mercado global de conteúdo e produtos de entretenimento por tipo (filmes, música, esportes, jogos, parques de diversões e outros), plataforma (digital, física), modelo de receita (assinatura, publicidade, venda de ingressos, produtos licenciados e outros) e faixa etária (crianças, adolescentes e adultos) - Tendências e previsões do setor até 2032.

Tamanho do mercado de conteúdo e produtos de entretenimento

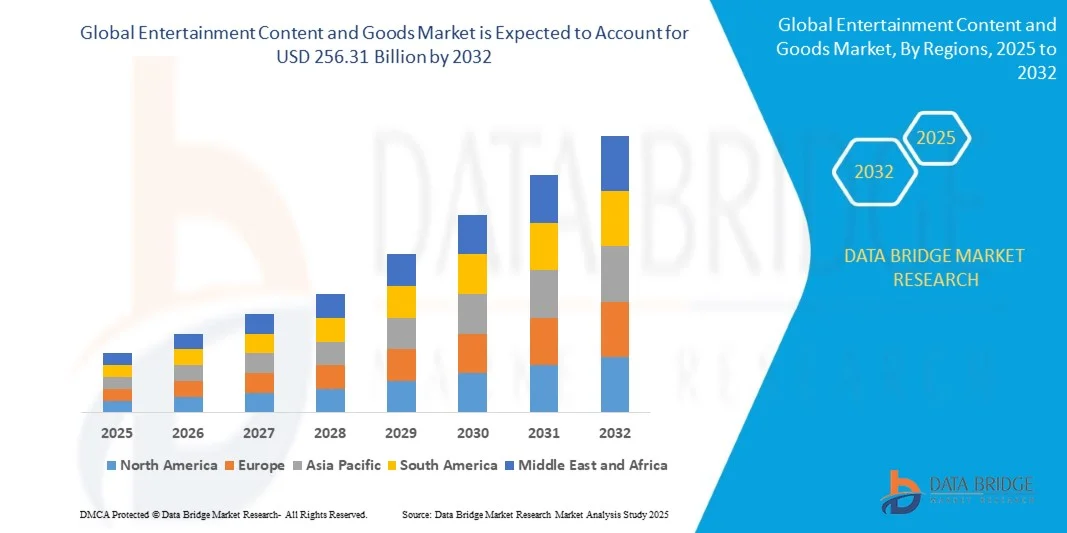

- O mercado de conteúdo e produtos de entretenimento foi avaliado em US$ 152,45 bilhões em 2024 e projeta-se que alcance US$ 256,31 bilhões até 2032 , crescendo a uma taxa composta de crescimento anual (CAGR) de 6,71% durante o período de previsão.

- A expansão do mercado é impulsionada principalmente pelo aumento do consumo de conteúdo digital, pelos avanços na tecnologia de streaming e pela ascensão de experiências de entretenimento imersivas, como realidade aumentada (AR) e realidade virtual (VR).

- Além disso, a crescente demanda por entretenimento personalizado e sob demanda, juntamente com a expansão da penetração da internet e do uso de smartphones em todo o mundo, está impulsionando a rápida adoção e inovação do mercado, impulsionando, assim, o crescimento significativo do setor.

Análise do mercado de conteúdo e produtos de entretenimento

- O mercado de conteúdo e produtos de entretenimento abrange uma ampla gama de mídias digitais, mercadorias e experiências interativas, desempenhando um papel fundamental na configuração do consumo de entretenimento moderno em ambientes residenciais e comerciais, devido à sua diversificada oferta de conteúdo e à acessibilidade multiplataforma integrada.

- A crescente demanda por entretenimento sob demanda de alta qualidade, juntamente com inovações tecnológicas como jogos na nuvem, realidade aumentada (RA) e realidade virtual (RV), é um dos principais fatores que impulsionam o crescimento do mercado e o engajamento do consumidor.

- A América do Norte liderou o mercado de conteúdo e bens de entretenimento com a maior participação na receita, de 34,4% em 2024, impulsionada por infraestrutura digital avançada, alto gasto do consumidor e presença de grandes criadores de conteúdo e plataformas de streaming, com os EUA apresentando expansão significativa em serviços baseados em assinatura e adoção de conteúdo imersivo.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de conteúdo e produtos de entretenimento durante o período de previsão, impulsionada pela crescente penetração da internet, pelo aumento do uso de smartphones e pela expansão da classe média com o aumento da renda disponível.

- O segmento de filmes dominou o mercado com a maior participação na receita, de 41,8% em 2024, impulsionado pela alta arrecadação de bilheteria global, pela crescente demanda por conteúdo de streaming e pela forte popularidade das franquias.

Escopo do relatório e segmentação do mercado de conteúdo e produtos de entretenimento

|

Atributos |

Principais informações de mercado sobre conteúdo e produtos de entretenimento |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de conteúdo e produtos de entretenimento

“Maior comodidade por meio da integração de IA e voz”

- Uma tendência significativa e crescente no mercado de conteúdo e produtos de entretenimento é a integração cada vez maior da inteligência artificial (IA) com ecossistemas populares de controle por voz, como Amazon Alexa, Google Assistant e Apple Siri. Essa fusão de tecnologias está revolucionando a interação do usuário, proporcionando acesso personalizado e sem o uso das mãos a conteúdo de entretenimento e dispositivos inteligentes.

- Por exemplo, o recurso de busca por voz da Netflix permite que os usuários encontrem séries e filmes por meio de comandos de voz simples em diversos dispositivos inteligentes. Da mesma forma, as TVs Bravia da Sony, com inteligência artificial, oferecem recursos de controle por voz integrados ao Google Assistente, possibilitando a descoberta e reprodução de conteúdo de forma integrada.

- A integração da IA permite recomendações de conteúdo personalizadas, aprendendo as preferências e hábitos de visualização do usuário, aumentando o engajamento. Plataformas como Spotify e Amazon Prime Video usam algoritmos de IA para criar playlists, sugerir filmes e personalizar anúncios com base nos gostos e comportamentos individuais.

- A integração de serviços de entretenimento com plataformas de casas inteligentes permite que os usuários controlem a reprodução de conteúdo, a iluminação e as configurações de som por meio de uma interface unificada. Esse ecossistema interconectado cria uma experiência de entretenimento imersiva e conveniente em diversos dispositivos e locais.

- Essa tendência em direção à distribuição de conteúdo inteligente, habilitada por voz e impulsionada por IA, está remodelando as expectativas dos consumidores em relação à acessibilidade e personalização do entretenimento. Consequentemente, empresas como Netflix e Disney+ estão investindo fortemente em IA e tecnologia de voz para aprimorar o engajamento e a satisfação do usuário.

- A demanda por conteúdo e produtos de entretenimento que integrem perfeitamente inteligência artificial e controle por voz está crescendo rapidamente nos setores residencial e comercial, à medida que os consumidores buscam cada vez mais experiências de entretenimento convenientes, personalizadas e imersivas.

Dinâmica do Mercado de Conteúdo e Produtos de Entretenimento

Motorista

Necessidade crescente devido ao aumento das preocupações com a segurança e à adoção de casas inteligentes.

- A crescente demanda por experiências de entretenimento seguras, personalizadas e convenientes, combinada com a rápida adoção de ecossistemas de casas inteligentes, é um fator significativo para a expansão do mercado de conteúdo e produtos de entretenimento.

- Por exemplo, em 2024, a Netflix expandiu seus recursos de controle parental e segurança de contas baseados em IA para aprimorar a segurança do usuário e o gerenciamento de conteúdo. Espera-se que essas inovações de empresas líderes impulsionem o crescimento do mercado durante o período de previsão.

- À medida que os consumidores buscam ambientes de entretenimento mais seguros e personalizados, as plataformas estão introduzindo recursos avançados, como autenticação multifatorial, filtros de conteúdo personalizados e monitoramento de uso em tempo real, proporcionando melhorias significativas em relação ao consumo de mídia tradicional.

- Além disso, a crescente integração de dispositivos de entretenimento com sistemas domésticos inteligentes torna o acesso ao conteúdo contínuo em vários dispositivos conectados, criando um estilo de vida digital coeso.

- A conveniência do conteúdo sob demanda, os perfis multiusuário e a capacidade de controlar o entretenimento por meio de smartphones e assistentes de voz são fatores-chave que aceleram a adoção nos setores residencial e comercial. Além disso, a tendência de configurações de entretenimento inteligentes do tipo "faça você mesmo" e a crescente disponibilidade de dispositivos de streaming acessíveis também impulsionam o crescimento do mercado.

Restrição/Desafio

“Preocupações com a segurança cibernética e os altos custos iniciais”

- As preocupações com as vulnerabilidades de cibersegurança de dispositivos e plataformas de entretenimento conectados representam um desafio significativo para uma maior penetração no mercado. À medida que os serviços de entretenimento dependem cada vez mais da conectividade com a internet e da infraestrutura em nuvem, tornam-se suscetíveis a tentativas de invasão, violações de dados e pirataria, aumentando a ansiedade entre os potenciais consumidores em relação à privacidade e segurança de seus dados e conteúdo pessoais.

- Por exemplo, incidentes de grande repercussão envolvendo invasões de contas de streaming e distribuição não autorizada de conteúdo fizeram com que alguns consumidores hesitassem em adotar plenamente os ecossistemas de entretenimento digital.

- Abordar essas preocupações com a segurança cibernética por meio de criptografia robusta, protocolos de autenticação seguros e atualizações contínuas de software é crucial para construir e manter a confiança do consumidor. Empresas como Netflix e Disney+ enfatizam suas medidas avançadas de segurança em suas campanhas de marketing para tranquilizar potenciais assinantes.

- Além disso, o custo inicial relativamente alto de pacotes de assinatura premium e dispositivos de streaming avançados, em comparação com a mídia tradicional, pode ser uma barreira para consumidores sensíveis ao preço, principalmente em regiões em desenvolvimento ou entre usuários com orçamento limitado. Embora os serviços e dispositivos básicos de streaming tenham se tornado mais acessíveis, recursos premium como streaming em 4K, conteúdo exclusivo ou integração com realidade virtual geralmente têm um preço mais elevado.

- Embora os preços estejam diminuindo gradualmente, o valor percebido como elevado para tecnologia e conteúdo de entretenimento de ponta ainda pode dificultar a adoção em larga escala, especialmente entre aqueles que não veem uma necessidade imediata dos recursos avançados oferecidos.

- Superar esses desafios por meio de protocolos de segurança cibernética aprimorados, educação do consumidor sobre segurança digital e o desenvolvimento de pacotes de conteúdo e dispositivos mais acessíveis será vital para o crescimento sustentado do mercado de conteúdo e produtos de entretenimento.

Escopo do mercado de conteúdo e produtos de entretenimento

O mercado é segmentado com base no tipo, plataforma, modelo de receita e faixa etária.

• Por tipo

Com base no tipo, o mercado de conteúdo e produtos de entretenimento é segmentado em filmes, música, esportes, jogos, parques de diversões e outros. O segmento de filmes dominou o mercado com a maior participação na receita, de 41,8% em 2024, impulsionado pela alta arrecadação global de bilheteria, pela crescente demanda por conteúdo em streaming e pela forte popularidade das franquias. Os consumidores geralmente priorizam filmes por seu valor de entretenimento, disponibilidade em múltiplas plataformas e potencial de visualização repetida. O mercado também apresenta forte demanda por conteúdo cinematográfico devido à proliferação de plataformas OTT, aluguéis digitais e serviços de streaming por assinatura.

Prevê-se que o segmento de jogos apresente a taxa de crescimento mais rápida, de 23,4%, entre 2025 e 2032, impulsionado pela crescente demanda por entretenimento interativo, pela adoção de jogos na nuvem e pela popularidade cada vez maior dos eSports. O conteúdo de jogos atrai tanto usuários casuais quanto jogadores assíduos devido às experiências imersivas, aos recursos multijogador e às atualizações constantes de conteúdo.

• Por plataforma

Com base na plataforma, o mercado de conteúdo e bens de entretenimento é segmentado em digital e físico. O segmento digital detinha a maior participação na receita em 2024, impulsionado pela rápida adoção de serviços de streaming, plataformas de música online e distribuição de jogos digitais. As plataformas digitais oferecem conveniência, acesso sob demanda, compatibilidade com múltiplos dispositivos e recomendações personalizadas, tornando-se a escolha preferida dos consumidores modernos.

Espera-se que o segmento físico apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2025 a 2032, impulsionado por edições de colecionador, lançamentos limitados e pela preferência do consumidor por mídias tangíveis, como CDs, DVDs, discos de vinil e cartuchos de jogos. As plataformas físicas atraem entusiastas que buscam itens de posse, edições especiais e memorabilia.

• Por modelo de receita

Com base no modelo de receita, o mercado de conteúdo e bens de entretenimento é segmentado em assinaturas, publicidade, venda de ingressos, produtos licenciados e outros. O segmento de assinaturas detinha a maior participação na receita de mercado em 2024, impulsionado pela crescente popularidade dos serviços de streaming OTT, assinaturas de música e jogos digitais. Os modelos de assinatura proporcionam fluxos de receita previsíveis para as empresas, ao mesmo tempo que oferecem aos consumidores conveniência, experiências sem anúncios e acesso a conteúdo exclusivo.

Espera-se que o segmento de venda de ingressos apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2025 a 2032, impulsionado pela recuperação e crescimento de cinemas, eventos esportivos ao vivo, shows e parques de diversões. Eventos com ingressos continuam a impulsionar o engajamento do consumidor e a receita, principalmente em mercados emergentes.

• Por faixa etária

Com base na faixa etária, o mercado de conteúdo e produtos de entretenimento é segmentado em crianças, adolescentes e adultos. O segmento adulto representou a maior participação na receita do mercado em 2024, impulsionado pelo alto consumo de filmes, música, jogos e entretenimento ao vivo. Os adultos são os principais consumidores de plataformas por assinatura, conteúdo premium e produtos licenciados.

Espera-se que o segmento de adolescentes apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2025 a 2032, impulsionado pelo alto engajamento com jogos digitais, conteúdo integrado às redes sociais e entretenimento interativo. O conteúdo voltado para adolescentes geralmente inclui e-sports, jogos para dispositivos móveis, streaming de música e plataformas de compartilhamento de vídeos, que continuam a atrair participação e gastos significativos dos usuários.

Análise Regional do Mercado de Conteúdo e Produtos de Entretenimento

- A América do Norte dominou o mercado de conteúdo e produtos de entretenimento, com a maior participação na receita, de 34,4% em 2024, impulsionada pelos fortes gastos do consumidor com entretenimento, pela adoção precoce de plataformas digitais e por uma infraestrutura bem estabelecida para distribuição de conteúdo.

- Os consumidores da região valorizam muito a conveniência, o conteúdo de alta qualidade e o acesso a diversos formatos de entretenimento, incluindo serviços de streaming, eventos ao vivo e jogos.

- Essa ampla adoção é ainda mais impulsionada pela alta renda disponível, uma população com conhecimento tecnológico e a presença de grandes fornecedores de conteúdo e estúdios de produção, estabelecendo a América do Norte como um centro fundamental tanto para a criação quanto para o consumo de conteúdo no mercado global.

Análise do Mercado de Conteúdo e Produtos de Entretenimento dos EUA

O mercado dos EUA detinha a maior fatia da receita na América do Norte em 2024, com 81%, impulsionado pela ampla adoção de plataformas de entretenimento digital, pelos altos gastos dos consumidores com mídia e conteúdo e por uma infraestrutura robusta de distribuição de conteúdo. Os consumidores priorizam cada vez mais o acesso a serviços de streaming sob demanda, jogos, eventos ao vivo e produtos licenciados. A forte presença de grandes estúdios de produção e empresas de tecnologia, aliada à popularidade dos modelos de conteúdo por assinatura e com suporte de anúncios, impulsiona ainda mais o crescimento do mercado.

Análise do Mercado Europeu de Conteúdo e Produtos de Entretenimento

Prevê-se que o mercado europeu cresça a uma taxa composta de crescimento anual substancial durante todo o período de previsão, impulsionado principalmente pela crescente procura por entretenimento digital, pela elevada penetração da internet e por políticas governamentais favoráveis à criação e distribuição de conteúdo. Os consumidores demonstram um interesse crescente no acesso a conteúdo multiplataforma, incluindo streaming, jogos e desporto ao vivo. A região regista uma adoção significativa tanto no segmento residencial como no comercial, com os fornecedores de conteúdo a concentrarem-se em ofertas localizadas e multilingues para aumentar o envolvimento.

Análise do Mercado de Conteúdo e Produtos de Entretenimento do Reino Unido

Prevê-se que o mercado do Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento do consumo de conteúdo digital, pela crescente popularidade dos serviços de assinatura e pela demanda por experiências de entretenimento interativas e de alta qualidade. A infraestrutura de internet avançada do país e a população com conhecimento tecnológico favorecem a rápida adoção de plataformas digitais. Além disso, os serviços de streaming, os jogos e os eventos ao vivo estão cada vez mais integrados aos hábitos diários de entretenimento, estimulando ainda mais a expansão do mercado.

Análise do Mercado de Conteúdo e Produtos de Entretenimento na Alemanha

Espera-se que o mercado alemão cresça a uma taxa composta de crescimento anual (CAGR) considerável durante o período de previsão, impulsionado pelos elevados gastos dos consumidores com entretenimento digital e ao vivo, uma infraestrutura de distribuição bem desenvolvida e o crescente interesse em experiências imersivas, como jogos e conteúdo de realidade virtual. Os consumidores alemães são particularmente atraídos por ofertas de conteúdo de alta qualidade, seguras e personalizadas. A integração de plataformas digitais com dispositivos móveis e inteligentes está aprimorando a conveniência e impulsionando a adoção do mercado.

Análise do Mercado de Conteúdo e Produtos de Entretenimento na Ásia-Pacífico

O mercado da Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 24%, durante o período de previsão de 2025 a 2032, impulsionado pelo aumento da renda disponível, pela rápida urbanização e pelos avanços tecnológicos em países como China, Japão e Índia. A população jovem e digitalmente conectada da região consome cada vez mais conteúdo de streaming, jogos, esportes ao vivo e entretenimento. Fortes iniciativas governamentais que promovem a digitalização e a produção de conteúdo local estão impulsionando ainda mais o crescimento do mercado de conteúdo e produtos de entretenimento.

Análise do Mercado Japonês de Conteúdo e Produtos de Entretenimento

O mercado japonês está ganhando impulso devido à alta penetração digital, uma população com conhecimento tecnológico e forte demanda por conteúdo de entretenimento de alta qualidade. Os consumidores interagem cada vez mais com serviços de streaming, jogos e experiências de mídia imersivas. A integração de conteúdo de entretenimento com dispositivos móveis, smart TVs e sistemas domésticos conectados está aprimorando ainda mais a acessibilidade e a conveniência, principalmente em áreas urbanas.

Análise do Mercado de Conteúdo e Produtos de Entretenimento na China

O mercado chinês representou a maior fatia da receita na região Ásia-Pacífico em 2024, devido à grande população do país, à expansão da classe média e à rápida adoção digital. O alto engajamento em jogos, streaming e eventos ao vivo, aliado ao apoio governamental à produção de conteúdo local e às plataformas digitais, está impulsionando o crescimento do mercado. Dispositivos acessíveis, ampla conectividade à internet e o surgimento de provedores de conteúdo nacionais fortalecem ainda mais a expansão do mercado.

Participação de mercado de conteúdo e produtos de entretenimento

O setor de Conteúdo e Produtos de Entretenimento é liderado principalmente por empresas consolidadas, incluindo:

- A Walt Disney Company (EUA)

- Netflix, Inc. (EUA)

- Warner Bros. Discovery, Inc. (EUA)

- Sony Corporation (Japão)

- Universal Music Group NV (Países Baixos)

- Paramount Global (EUA)

- Amazon Prime Video (EUA)

- Comcast Corporation (EUA)

- Apple Inc. (EUA)

- Spotify Technology SA (Suécia)

- Grupo Alibaba (China)

- Grupo de entretenimento musical Tencent (China)

- Sony Music Entertainment (EUA)

- Warner Music Group Corp. (EUA)

- Fanatics, Inc. (EUA)

- Mattel, Inc. (EUA)

- Hasbro, Inc. (EUA)

- Spin Master Corp. (Canadá)

- WildBrain Ltda. (Canadá)

Quais são os desenvolvimentos recentes no mercado de conteúdo e produtos de entretenimento?

- Em abril de 2023, a Disney (EUA) lançou uma iniciativa estratégica na África do Sul para expandir o acesso à sua plataforma de streaming Disney+ e oferecer conteúdo de entretenimento localizado. Essa iniciativa reflete o foco da Disney em fornecer conteúdo envolvente e de alta qualidade, adaptado às preferências regionais, aproveitando sua experiência global para fortalecer sua posição no crescente mercado de conteúdo e produtos de entretenimento.

- Em março de 2023, a Sony Interactive Entertainment (Japão) lançou uma nova versão da PlayStation Network voltada para instituições de ensino e centros de jogos, oferecendo recursos interativos aprimorados e ambientes digitais seguros. Esse lançamento reforça o compromisso da Sony com o desenvolvimento de soluções de entretenimento inovadoras que proporcionem experiências envolventes e seguras para públicos diversos.

- Em março de 2023, a Tencent (China) implementou uma iniciativa de conteúdo digital em Bengaluru, na Índia, com o objetivo de promover o acesso seguro e interativo a plataformas de jogos online e streaming. Este projeto utiliza a tecnologia avançada da Tencent para aprimorar o engajamento e a acessibilidade digital, enfatizando a importância do conteúdo localizado no crescente mercado global de entretenimento.

- Em fevereiro de 2023, a Netflix (EUA) anunciou uma parceria estratégica com a União Europeia de Radiodifusão (UER) para criar um mercado de streaming para criadores de conteúdo independentes. Essa colaboração visa melhorar a acessibilidade ao conteúdo, simplificar o licenciamento e promover narrativas diversas, reforçando o papel da Netflix como impulsionadora da inovação e da eficiência operacional no setor de conteúdo de entretenimento.

- Em janeiro de 2023, a Warner Bros. (EUA) lançou uma plataforma interativa de conteúdo digital na CES 2023, permitindo que os usuários acessem filmes, séries e produtos por meio de um ecossistema conectado. Esse lançamento demonstra o compromisso da Warner Bros. em integrar tecnologia às suas ofertas de entretenimento, aprimorando o engajamento do público, a conveniência e as experiências imersivas, além de expandir sua presença no mercado global.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.