Global Ethylene Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

192.50 Billion

USD

406.10 Billion

2024

2032

USD

192.50 Billion

USD

406.10 Billion

2024

2032

| 2025 –2032 | |

| USD 192.50 Billion | |

| USD 406.10 Billion | |

| % | |

|

Segmentação do Mercado Global de Etileno, por matéria-prima (Nafta, Etano, Propano, Butano, Outros), Aplicação ( PolietilenoÓxido de Etileno , Etilenobenzeno, Dicloreto de Etileno, Etilenoglicol, Acetato de Vinila, Alfa-olefinas, Polietileno de Alta Densidade (PEAD), Polietileno de Baixa Densidade (PEBD), Outros), Usuário Final (Embalagens, Automotivo, Construção Civil, Agroquímicos, Têxtil, Produtos Químicos, Borracha e Plásticos, Sabões e Detergentes, Outros) - Tendências e Previsões do Setor até 2032

Tamanho do mercado global de etileno

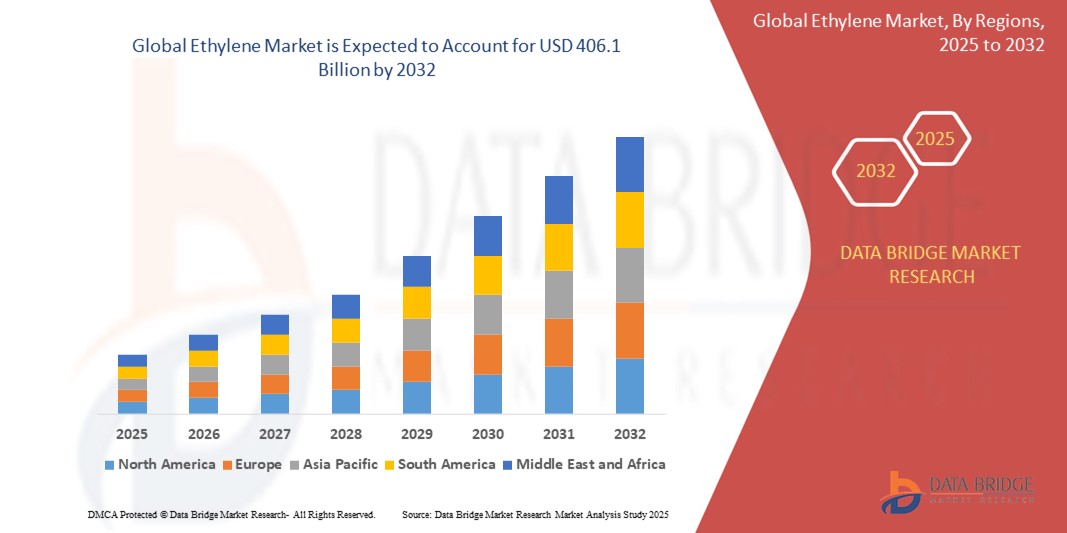

- O mercado global de etileno foi avaliado em US$ 192,5 bilhões em 2024 e espera-se que atinja US$ 406,1 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 9,78% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por polietileno, amplamente utilizado na indústria de embalagens. Além disso, a expansão das aplicações de derivados de etileno nas indústrias da construção civil, automotiva e têxtil contribui significativamente para a expansão do mercado.

- Além disso, a crescente urbanização e industrialização em todo o mundo, particularmente na região da Ásia-Pacífico, estão impulsionando a demanda por produtos à base de etileno. A tendência em direção ao etileno de base biológica e os avanços tecnológicos nos processos de produção também devem criar novas oportunidades e impulsionar o crescimento do mercado.

Análise do Mercado Global de Etileno

- O etileno (C₂H₄), um gás incolor e inflamável, é um produto petroquímico fundamental e o alceno mais simples. É de importância crucial na indústria química global como principal componente para uma vasta gama de produtos químicos e plásticos, sendo um dos compostos orgânicos mais produzidos em volume no mundo. Seus derivados são essenciais para inúmeros produtos industriais e de consumo, impactando setores que vão desde embalagens até a indústria automotiva e a construção civil.

- A crescente demanda por etileno é impulsionada principalmente pelo aumento do consumo global de polietileno (seu principal derivado), amplamente utilizado em filmes de embalagem, recipientes, garrafas e diversos produtos domésticos e industriais. A forte industrialização e urbanização em economias em desenvolvimento, particularmente na Ásia, impulsionam ainda mais a demanda por produtos à base de etileno nos setores de construção, automotivo e de bens de consumo. Além disso, a disponibilidade de matéria-prima com custo vantajoso, como o etano, especialmente proveniente do gás de xisto na América do Norte, tem contribuído para o crescimento da produção.

- A região Ásia-Pacífico domina o mercado global de etileno, com a maior participação na receita, representando mais de 50% da demanda em 2024. Essa dominância é caracterizada pelo rápido crescimento industrial, particularmente na China e na Índia, por substanciais capacidades de produção, por investimentos significativos em infraestrutura petroquímica e por uma base de consumidores ampla e crescente para produtos derivados do etileno. A China, em especial, lidera tanto o consumo de etileno quanto o aumento da capacidade de produção.

- A região Ásia-Pacífico também deverá ser a de crescimento mais rápido no mercado de etileno durante o período de previsão. Esse crescimento é atribuído à forte demanda contínua de indústrias de uso final, como embalagens, construção e automotiva, ao aumento da renda disponível, à urbanização em curso e às expansões significativas da capacidade de produção de etileno na região.

- O segmento de polietileno (PE) domina o mercado de etileno, representando mais de 50,4% do consumo em 2024. Essa dominância é impulsionada pela versatilidade, custo-benefício e ampla gama de aplicações do PE em diversos setores, especialmente na indústria de embalagens (filmes, sacos e recipientes), que constitui seu maior mercado consumidor final. A crescente demanda por polietileno de alta densidade (PEAD) e polietileno de baixa densidade (PEBD) para diversas aplicações consolida a posição de liderança desse segmento.

Escopo do relatório e segmentação do mercado global de etileno

|

Atributos |

Análise do Mercado Global de Etileno |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do Mercado Global de Etileno

"Crescente ênfase na produção sustentável de etileno e em matérias-primas de base biológica"

- Uma tendência significativa e crescente no mercado global de etileno é o foco cada vez maior na sustentabilidade, abrangendo o desenvolvimento e a adoção de matérias-primas de base biológica e processos de produção mais ecológicos. Essa mudança é impulsionada principalmente por crescentes preocupações ambientais, regulamentações mais rigorosas, volatilidade dos preços dos combustíveis fósseis e demanda cada vez maior de consumidores e proprietários de marcas por produtos sustentáveis.

- Por exemplo, empresas como a Braskem foram pioneiras na produção de etileno "verde" a partir do etanol da cana-de-açúcar, que é então utilizado para fabricar polietileno de base biológica. Da mesma forma, a Dow Chemical anunciou iniciativas e parcerias para desenvolver e ampliar a produção de etileno de base biológica a partir de fontes como biomassa e resíduos. Outras grandes empresas, como a Sabic e a LyondellBasell, também estão investindo em tecnologias para polímeros reciclados quimicamente e de base renovável, o que indiretamente apoia rotas sustentáveis de etileno ou reduz a dependência do etileno virgem derivado de combustíveis fósseis.

- A integração de abordagens sustentáveis na produção de etileno visa reduzir a pegada de carbono associada a esse importante componente químico. O etileno de base biológica, por exemplo, pode substituir diretamente o etileno derivado de combustíveis fósseis, permitindo seu uso em instalações de produção de polietileno já existentes e em aplicações subsequentes sem a necessidade de novas infraestruturas. Além disso, pesquisas estão em andamento sobre vias inovadoras, como a desidrogenação oxidativa do etano (ODHE), que promete menor consumo de energia e emissões de CO2 em comparação com o craqueamento a vapor convencional, e o potencial uso de CO2 como matéria-prima.

- A adoção mais ampla de métodos sustentáveis de produção de etileno facilita a transição para uma economia mais circular. Ao utilizar recursos renováveis ou matérias-primas derivadas de resíduos, a indústria pode diminuir sua dependência de combustíveis fósseis finitos e contribuir para a redução do lixo plástico quando aliada a tecnologias aprimoradas de reciclagem.

- Essa tendência em direção a uma produção de etileno mais sustentável e circular está remodelando fundamentalmente as estratégias dentro da indústria petroquímica. Consequentemente, as empresas estão investindo cada vez mais em pesquisa e desenvolvimento, formando alianças estratégicas e explorando novas tecnologias de catalisadores para tornar o etileno de base biológica e com menor emissão de carbono economicamente viável e escalável. Por exemplo, as colaborações entre fornecedores de tecnologia e produtores químicos estão acelerando a comercialização de novas vias sustentáveis para a produção de etileno.

- A demanda por etileno derivado de fontes sustentáveis está crescendo, principalmente em setores como embalagens, automotivo e bens de consumo, onde consumidores finais e proprietários de marcas priorizam produtos com menor impacto ambiental e um perfil de sustentabilidade mais robusto. Isso está impulsionando os fabricantes de produtos químicos a inovar e oferecer alternativas mais ecológicas na cadeia de valor do etileno.

Dinâmica do Mercado Global de Etileno

Motorista

“Demanda crescente dos setores de embalagens, construção e automotivo”

- A crescente demanda global por etileno é impulsionada significativamente por seu papel crucial como principal componente para plásticos e produtos químicos amplamente utilizados em importantes indústrias de uso final, particularmente embalagens, construção e automotiva. O crescimento nesses setores, impulsionado pelo desenvolvimento econômico global, urbanização e crescentes necessidades do consumidor, se traduz diretamente em uma maior demanda por etileno e seus derivados.

- Por exemplo, nos últimos anos, tem havido um aumento constante no consumo de polietileno (um derivado chave do etileno) para aplicações de embalagens flexíveis e rígidas, impulsionado pelo crescimento do comércio eletrônico e pela necessidade de embalagens seguras e duráveis para alimentos, bebidas e bens de consumo. Da mesma forma, a demanda do setor da construção civil por PVC (derivado do dicloreto de etileno, um derivado do etileno) para tubos, caixilhos de janelas e pisos, e por borracha de monômero de etileno-propileno-dieno (EPDM) para aplicações em telhados e vedação, continua a se expandir com o desenvolvimento da infraestrutura global. A indústria automotiva também contribui para a demanda por etileno por meio do uso de diversos plásticos e borrachas sintéticas para reduzir o peso dos veículos, melhorar a eficiência de combustível e aumentar o desempenho.

- Com o crescimento e a urbanização da população mundial, especialmente em economias em desenvolvimento, a necessidade de bens de consumo embalados, moradias modernas, infraestrutura e transporte aumenta consideravelmente. Os produtos à base de etileno oferecem soluções versáteis e econômicas para atender a essas demandas crescentes, proporcionando um forte incentivo para o aumento da produção de etileno.

- Além disso, as inovações contínuas na ciência dos polímeros levaram a novas aplicações e propriedades aprimoradas dos derivados de etileno, estimulando ainda mais a demanda. Por exemplo, os avanços em polietilenos especiais para filmes de alto desempenho ou peças automotivas duráveis garantem a dependência contínua do etileno como matéria-prima fundamental.

- A conveniência, as características de desempenho e as vantagens econômicas dos materiais à base de etileno em uma ampla gama de aplicações são fatores-chave que impulsionam a demanda por etileno. A tendência em direção a produtos de consumo e componentes industriais mais sofisticados, juntamente com a expansão das atividades de manufatura em nível global, contribui ainda mais para o crescimento do mercado.

Restrição/Desafio

“Regulamentações ambientais rigorosas e volatilidade dos preços das matérias-primas”

- Desafios significativos para uma expansão mais ampla do mercado de etileno incluem crescentes preocupações e regulamentações rigorosas em torno do impacto ambiental dos plásticos, particularmente os plásticos de uso único, e a volatilidade inerente aos preços das matérias-primas petroquímicas (como nafta, etano e propano). Como a produção de etileno consome muita energia e contribui para as emissões de gases de efeito estufa, e seus derivados formam a base de muitos plásticos persistentes, a indústria enfrenta pressão crescente de órgãos reguladores e consumidores ambientalmente conscientes.

- Por exemplo, iniciativas como a Diretiva da União Europeia sobre Plásticos de Uso Único, metas nacionais para taxas de reciclagem de plástico e mecanismos de precificação de carbono em diversas regiões estão impulsionando a indústria a inovar e se adaptar. Essas regulamentações podem impactar os padrões de demanda de certos derivados de etileno e exigir investimentos significativos em práticas sustentáveis.

- Abordar essas preocupações ambientais por meio de investimentos robustos em pesquisa e desenvolvimento de soluções para a economia circular (por exemplo, reciclagem química de plásticos para sua transformação em matéria-prima), desenvolvimento de etileno de base biológica e tecnologias de captura, utilização e armazenamento de carbono (CCUS) é crucial para a sustentabilidade a longo prazo e para a manutenção da licença social para operar. Empresas como BASF, Dow e SABIC estão investindo ativamente nessas áreas, anunciando projetos e parcerias com o objetivo de reduzir seu impacto ambiental e promover a circularidade. Além disso, o mercado de etileno é altamente suscetível a flutuações nos preços do petróleo bruto e do gás natural, que impactam diretamente o custo de suas principais matérias-primas. Essa volatilidade de preços pode afetar os custos de produção, as margens de lucro e as decisões de investimento. Por exemplo, aumentos acentuados nos preços da nafta podem tornar a produção de etileno menos competitiva em regiões que dependem dessa matéria-prima, em comparação com regiões com acesso a etano mais barato proveniente do gás de xisto.

- Embora as empresas petroquímicas empreguem estratégias de hedge e otimizem a flexibilidade da matéria-prima sempre que possível, oscilações significativas de preços ainda podem gerar incerteza no mercado e comprometer a rentabilidade, especialmente para produtores com opções de matéria-prima menos diversificadas ou aqueles em mercados altamente competitivos.

- Superar esses desafios por meio da inovação tecnológica contínua focada na descarbonização e circularidade, no engajamento proativo com os órgãos reguladores, na diversificação das fontes de matéria-prima e no desenvolvimento de derivados de etileno mais sustentáveis e de maior valor agregado será vital para o crescimento sustentado do mercado e para navegar no cenário econômico e ambiental global em constante evolução.

Escopo do Mercado Global de Etileno

O mercado está segmentado com base na matéria-prima, na aplicação e no usuário final.

- Por matéria-prima

Com base na matéria-prima, o mercado global de etileno é segmentado em nafta, etano, propano, butano e outros. O segmento de etano domina o mercado, detendo a maior participação na receita em 2024. Essa dominância é impulsionada principalmente por sua relação custo-benefício, em particular devido ao abundante fornecimento de gás de xisto na América do Norte, e por seu maior rendimento de etileno em comparação com outras matérias-primas. A infraestrutura estabelecida para o craqueamento de etano em regiões como os EUA e o Oriente Médio consolida ainda mais sua posição de liderança.

Prevê-se também um crescimento significativo no segmento do etano , embora o título de "crescimento mais rápido" possa variar de acordo com a região. No entanto, considerando as tendências globais de diversificação de matérias-primas e sustentabilidade, as matérias-primas de base biológica (categorizadas em "Outras") estão preparadas para apresentar a taxa de crescimento mais rápida entre 2025 e 2032. Esse crescimento é impulsionado pela crescente pressão regulatória para a descarbonização, pelas iniciativas de sustentabilidade corporativa e pela crescente demanda por produtos químicos renováveis. Os avanços tecnológicos na conversão de biomassa e etanol em etileno estão tornando essa rota cada vez mais viável, apesar dos custos atualmente mais elevados.

- Por meio de aplicação

Com base na aplicação, o mercado global de etileno é segmentado em Polietileno (PE), Óxido de Etileno (EO), Etilenobenzeno (EB), Dicloreto de Etileno (EDC), Etilenoglicol (EG), Acetato de Vinila (VA), Alfa-olefinas, Polietileno de Alta Densidade (PEAD), Polietileno de Baixa Densidade (PEBD) e Outros. O segmento de Polietileno (PE) (que compreende PEAD, PEBD, PEBDL, etc.) detinha, de forma esmagadora, a maior participação na receita de mercado em 2024, representando mais de 50-60% do consumo de etileno. Isso se deve ao amplo uso do PE nas indústrias de embalagens (filmes, garrafas, recipientes), construção civil e bens de consumo, em virtude de sua versatilidade, durabilidade e custo-benefício.

Os subsegmentos de HDPE e LDPE/LLDPE contribuem significativamente para essa dominância, atendendo a uma ampla gama de aplicações, desde recipientes rígidos até filmes flexíveis. O segmento de polietileno também deve apresentar uma forte taxa de crescimento anual composta (CAGR) de 2025 a 2032, impulsionada pela demanda sustentada do setor de embalagens, especialmente em economias em desenvolvimento. No entanto, o óxido de etileno (EO) e seus derivados, como o etilenoglicol (EG), também devem apresentar forte crescimento. A demanda por EO é impulsionada por seu uso na produção de surfactantes, etanolaminas e PET (via EG) para fibras de poliéster e garrafas. A crescente demanda por PET em embalagens e têxteis, juntamente com o aumento do uso de etoxilatos em produtos de limpeza industriais e de consumo, contribui para a rápida expansão desse segmento.

- Por usuário final

Com base no usuário final, o mercado global de etileno é segmentado em Embalagens, Automotivo, Construção Civil, Agroquímicos, Têxtil, Químicos, Borracha e Plásticos, Sabões e Detergentes e Outros. O segmento de Embalagens representou a maior participação na receita de mercado em 2024. Isso se deve principalmente ao uso extensivo de polietileno (um derivado do etileno) em diversas aplicações de embalagens, como filmes, sacos, recipientes e garrafas, impulsionado pela demanda do consumidor por conveniência, segurança alimentar e proteção do produto.

Espera-se que o segmento de Embalagens continue seu forte crescimento e mantenha uma participação significativa. No entanto, prevê-se que o segmento de Construção Civil também apresente uma das taxas de crescimento anual composto (CAGR) mais rápidas de 2025 a 2032. Esse crescimento é impulsionado pela crescente urbanização, por projetos de desenvolvimento de infraestrutura em todo o mundo e pelo uso de derivados de etileno, como o PVC (derivado do dicloreto de etileno) para tubos, caixilhos de janelas e cabos, bem como o polietileno para tubos e isolamento. A demanda por materiais plásticos duráveis e com boa relação custo-benefício em aplicações na construção civil é um fator-chave.

Análise Regional do Mercado Global de Etileno

A América do Norte continua a liderar o mercado global de fechaduras inteligentes, detendo uma participação substancial na receita de 39,5% em 2024. Essa dominância é impulsionada por uma forte demanda por soluções de automação residencial e segurança, juntamente com a crescente conscientização e adoção de tecnologias para casas inteligentes por parte dos consumidores.

Os consumidores da região priorizam a conveniência, os recursos avançados de segurança e a integração perfeita das fechaduras inteligentes com outros dispositivos inteligentes, como termostatos e sistemas de iluminação. A alta renda disponível, uma população com inclinação para a tecnologia e uma crescente preferência por monitoramento e controle remotos consolidam ainda mais as fechaduras inteligentes como uma solução preferencial para propriedades residenciais e comerciais em toda a América do Norte.

Análise do Mercado de Fechaduras Inteligentes nos EUA

Na América do Norte, o mercado de fechaduras inteligentes dos EUA detinha a maior participação de receita, com 32,0% do mercado global e 82,9% na América do Norte em 2024. Isso se deve à rápida adoção de dispositivos conectados e à crescente tendência de automação residencial. Os consumidores priorizam cada vez mais a segurança residencial aprimorada por meio de sistemas inteligentes de entrada sem chave. A crescente preferência por instalações de casas inteligentes do tipo "faça você mesmo", combinada com a forte demanda por sistemas controlados por voz e integração com aplicativos móveis, continua a impulsionar o setor de fechaduras inteligentes. Além disso, a crescente integração de tecnologias para casas inteligentes, como Alexa, Google Assistant e Apple HomeKit, contribui significativamente para a expansão do mercado. O mercado dos EUA deve atingir US$ 2.168,4 milhões até 2030, apresentando uma taxa de crescimento anual composta (CAGR) de 16,1% de 2025 a 2030.

Análise do mercado europeu de fechaduras inteligentes

Prevê-se que o mercado europeu de fechaduras inteligentes cresça a uma taxa composta de crescimento anual (CAGR) significativa de 18,3% entre 2024 e 2030, impulsionado principalmente por regulamentações de segurança rigorosas e pela crescente necessidade de maior segurança em residências e escritórios. O aumento da urbanização, aliado à demanda por dispositivos conectados, está fomentando a adoção de fechaduras inteligentes. Os consumidores europeus também são atraídos pela conveniência e eficiência energética que esses dispositivos oferecem. A região está experimentando um crescimento significativo em aplicações residenciais, comerciais e em edifícios multifamiliares, com fechaduras inteligentes sendo incorporadas tanto em novas construções quanto em projetos de reforma. Em 2023, a Europa detinha uma participação de 33,0% na receita global do mercado de fechaduras inteligentes.

Análise do Mercado de Fechaduras Inteligentes no Reino Unido

Prevê-se que o mercado de fechaduras inteligentes no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável de 16,4% entre 2025 e 2030. Esse crescimento é impulsionado pela crescente tendência de automação residencial e pelo desejo por maior segurança e conveniência. Além disso, as preocupações com roubos e segurança estão incentivando tanto proprietários de residências quanto empresas a optarem por soluções de entrada sem chave. A adoção de dispositivos conectados no Reino Unido, juntamente com sua robusta infraestrutura de comércio eletrônico e varejo, deverá continuar a estimular o crescimento do mercado. Em 2024, o Reino Unido representou 4,9% do mercado global de fechaduras inteligentes.

Análise do mercado de fechaduras inteligentes na Alemanha

O mercado alemão de fechaduras inteligentes deverá expandir a uma taxa composta de crescimento anual (CAGR) considerável de 16,3% entre 2025 e 2030, impulsionado pela crescente conscientização sobre segurança digital e pela demanda por soluções tecnologicamente avançadas e ecologicamente corretas. A infraestrutura bem desenvolvida da Alemanha, combinada com sua ênfase em inovação e sustentabilidade, promove a adoção de fechaduras inteligentes, principalmente em edifícios residenciais e comerciais. A integração de fechaduras inteligentes com sistemas de automação residencial também está se tornando cada vez mais comum, com uma forte preferência por soluções seguras e focadas na privacidade, alinhadas às expectativas dos consumidores locais. A Alemanha representou 4,4% do mercado global de fechaduras inteligentes em 2024.

Análise do Mercado de Fechaduras Inteligentes na Ásia-Pacífico

O mercado de fechaduras inteligentes na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 24%, durante o período de previsão de 2025 a 2030. Essa rápida expansão é impulsionada pela crescente urbanização, pelo aumento da renda disponível e pelos avanços tecnológicos em países como China, Japão e Índia. A crescente inclinação da região por casas inteligentes, apoiada por iniciativas governamentais que promovem a digitalização, está impulsionando a adoção de fechaduras inteligentes. Além disso, à medida que a região Ásia-Pacífico se consolida como um polo de fabricação de componentes e sistemas para fechaduras inteligentes, a acessibilidade e a disponibilidade desses produtos estão se expandindo para uma base de consumidores mais ampla. A região Ásia-Pacífico detinha uma participação de 29,5% no mercado global de fechaduras inteligentes em 2024.

Análise do Mercado de Fechaduras Inteligentes no Japão

O mercado de fechaduras inteligentes no Japão está ganhando impulso devido à cultura de alta tecnologia do país, à rápida urbanização e à demanda por conveniência. O mercado japonês dá grande ênfase à segurança, e a adoção de fechaduras inteligentes é impulsionada pelo crescente número de casas inteligentes e edifícios conectados. A integração de fechaduras inteligentes com outros dispositivos da Internet das Coisas (IoT), como câmeras de segurança residencial e sistemas de iluminação, está impulsionando o crescimento. Além disso, o envelhecimento da população japonesa também deve estimular a demanda por soluções de acesso mais fáceis de usar e seguras, tanto no setor residencial quanto no comercial. O mercado de fechaduras inteligentes no Japão foi avaliado em US$ 418,22 milhões em 2025, com uma taxa de crescimento anual composta (CAGR) de 7,87% de 2019 a 2024.

Análise do Mercado de Fechaduras Inteligentes na China

O mercado chinês de fechaduras inteligentes representou a maior fatia de receita na região Ásia-Pacífico em 2024, detendo 14,9% do mercado global. Isso se deve à expansão da classe média do país, à rápida urbanização e às altas taxas de adoção de tecnologia. A China se destaca como um dos maiores mercados para dispositivos domésticos inteligentes, e as fechaduras inteligentes estão se tornando cada vez mais populares em imóveis residenciais, comerciais e de aluguel. O impulso em direção às cidades inteligentes e a disponibilidade de opções acessíveis de fechaduras inteligentes, juntamente com fabricantes nacionais fortes, são fatores-chave que impulsionam o mercado na China. Espera-se que o mercado chinês de fechaduras inteligentes cresça a uma taxa composta de crescimento anual (CAGR) de 21,2% de 2025 a 2030.

Participação de mercado global de etileno

A indústria do etileno é liderada principalmente por empresas consolidadas, incluindo:

- DuPont (EUA)

- BASF SE (Alemanha)

- Exxon Mobil Corporation (EUA)

- Chevron Phillips Chemical Company LLC (EUA)

- Formosa Plastics Corporation, EUA (Estados Unidos)

- INEOS AG (Reino Unido)

- Sasol (África do Sul)

- Royal Dutch Shell (Reino Unido/Países Baixos)

- SABIC (Arábia Saudita)

- LyondellBasell Industries Holdings BV (Países Baixos)

- Westlake Chemical Corporation (EUA)

- Braskem (Brasil)

- Mitsubishi Chemical Corporation (Japão)

- Huntsman International LLC (EUA)

- Uz-Kor Gas Chemical (Uzbequistão)

- Praxair Technology, Inc. (EUA)

- O Grupo Linde (Alemanha)

- NOVA Chemicals Corporate (Canadá)

- Dycon Chemicals (Índia)

Últimos desenvolvimentos no mercado global de etileno

- Em abril de 2023, a BASF SE (Alemanha) anunciou um investimento significativo na expansão de sua unidade de craqueamento de etileno em Antuérpia, Bélgica. A modernização visa aumentar a eficiência da produção e reduzir as emissões de carbono por meio da integração de tecnologias avançadas de craqueamento a vapor. Essa iniciativa apoia a estratégia de longo prazo da BASF para a produção sustentável de etileno, alinhada às suas metas de neutralidade climática.

- Em março de 2023, a Exxon Mobil Corporation (EUA) iniciou as operações em seu novo projeto de expansão química em Baytown, Texas, EUA, que inclui uma unidade de produção de etileno em larga escala. Espera-se que a unidade adicione aproximadamente 1,5 milhão de toneladas métricas por ano à capacidade de produção de etileno, fortalecendo a posição da ExxonMobil no mercado norte-americano de etileno e atendendo à crescente demanda nos setores de embalagens e industrial.

- Em março de 2023, a SABIC (Arábia Saudita), em parceria com a ExxonMobil, anunciou a conclusão mecânica do projeto Gulf Coast Growth Ventures (GCGV) no Texas, EUA. A joint venture inclui uma unidade de craqueamento a vapor de etano com capacidade anual de 1,8 milhão de toneladas métricas de etileno. A instalação está estrategicamente localizada para aproveitar o gás de xisto americano como matéria-prima, melhorando a economia de produção e a competitividade.

- Em fevereiro de 2023, a INEOS (Reino Unido) confirmou o progresso do seu Projeto ONE em Antuérpia, Bélgica, uma moderna instalação de produção de etileno projetada para ser a mais sustentável ambientalmente do seu tipo na Europa. A planta utilizará tecnologias avançadas para alcançar a menor pegada de carbono por tonelada de etileno produzida, em consonância com os objetivos do Pacto Ecológico Europeu.

- Em janeiro de 2023, a LyondellBasell Industries (Holanda/EUA) anunciou o lançamento de sua Iniciativa de Craqueamento a Vapor Circular, com o objetivo de transformar seu processo de produção de etileno em unidades selecionadas para incorporar matérias-primas derivadas de resíduos. A iniciativa apoia os objetivos mais amplos da empresa de integração à economia circular e redução das emissões de gases de efeito estufa em toda a sua cadeia de valor do etileno.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE ETILENO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGAMOS AO TAMANHO DO MERCADO GLOBAL DE ETILENO

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 MERCADOS ABRANGIDOS

2.5 ÂMBITO GEOGRÁFICO

2,6 anos considerados para o estudo

2.7 METODOLOGIA DE PESQUISA

2.8 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.9 MODELAGEM MULTIVARIADA

2.1 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.11 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.12 GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

2.13 MATRIZ DE DESAFIOS DE MERCADO DA DBMR

2.14 FONTES SECUNDÁRIAS

2.15 DADOS DE IMPORTAÇÃO E EXPORTAÇÃO

2.16 MERCADO GLOBAL DE ETILENO: PANORAMA DA PESQUISA

2.17 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

6. IMPACTO DA PANDEMIA DE COVID-19 NO MERCADO GLOBAL DE ETILENO

6.1 ANÁLISE DO IMPACTO DA COVID-19 NO MERCADO

6.2 CONSEQUÊNCIAS DA COVID-19 E INICIATIVA GOVERNAMENTAL PARA IMPULSIONAR O MERCADO

6.3 DECISÕES ESTRATÉGICAS PARA FABRICANTES APÓS A COVID-19 PARA GANHAR PARTICIPAÇÃO DE MERCADO COMPETITIVA

6.4 IMPACTO NO PREÇO

6.5 IMPACTO NA DEMANDA

6.6 IMPACTO NA CADEIA DE SUPRIMENTOS

6.7 CONCLUSÃO

7. MERCADO GLOBAL DE ETILENO, POR MATÉRIA-PRIMA

7.1 VISÃO GERAL

7.2 NAFTA

7.3 ETANO

7.4 PROPANO

7,5 BUTANO

7.6 OUTROS

8. MERCADO GLOBAL DE ETILENO, POR APLICAÇÃO

8.1 VISÃO GERAL

8.2 POLIETILENO

8.3 ÓXIDO DE ETILENO

8.4 ETILENO BENZENO

8,5 DICLORIDRATO DE ETILENO

8.6 ETILENOGLICOL

8.7 ACETATO DE VINILA

8.8 ALFA OLEFINAS

8.9 OUTROS

9. MERCADO GLOBAL DE ETILENO, POR USO FINAL

9.1 VISÃO GERAL

9.2 EMBALAGEM

9.2.1 NAFTA

9.2.2 ETANO

9.2.3 PROPANO

9.2.4 BUTANO

9.2.5 OUTROS

9.3 AUTOMOTIVO

9.3.1 NAFTA

9.3.2 ETANO

9.3.3 PROPANO

9.3.4 BUTANO

9.3.5 OUTROS

9.4 CONSTRUÇÃO

9.4.1 NAFTA

9.4.2 ETANO

9.4.3 PROPANO

9.4.4 BUTANO

9.4.5 OUTROS

9.5 AGROQUÍMICOS

9.5.1 NAFTA

9.5.2 ETANO

9.5.3 PROPANO

9.5.4 BUTANO

9.5.5 OUTROS

9.6 TÊXTIL

9.6.1 NAFTA

9.6.2 ETANO

9.6.3 PROPANO

9.6.4 BUTANO

9.6.5 OUTROS

9.7 PRODUTOS QUÍMICOS

9.7.1 NAFTA

9.7.2 ETANO

9.7.3 PROPANO

9.7.4 BUTANO

9.7.5 OUTROS

9.8 BORRACHA E PLÁSTICOS

9.8.1 NAFTA

9.8.2 ETANO

9.8.3 PROPANO

9.8.4 BUTANO

9.8.5 OUTROS

9.9 SABÕES E DETERGENTES

9.9.1 NAFTA

9.9.2 ETANO

9.9.3 PROPANO

9.9.4 BUTANO

9.9.5 OUTROS

9.1 OUTROS

10 MERCADO GLOBAL DE ETILENO, POR GEOGRAFIA

10.1 MERCADO GLOBAL DE ETILENO (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

10.2 VISÃO GERAL

10.3 AMÉRICA DO NORTE

10.3.1 EUA

10.3.2 CANADÁ

10.3.3 MÉXICO

10.4 EUROPA

10.4.1 ALEMANHA

10.4.2 Reino Unido

10.4.3 ITÁLIA

10.4.4 FRANÇA

10.4.5 ESPANHA

10.4.6 SUÍÇA

10.4.7 RÚSSIA

10.4.8 TURQUIA

10.4.9 BÉLGICA

10.4.10 PAÍSES BAIXOS

10.4.11 RESTO DA EUROPA

10.5 ÁSIA-PACÍFICO

10.5.1 JAPÃO

10.5.2 CHINA

10.5.3 COREIA DO SUL

10.5.4 ÍNDIA

10.5.5 AUSTRÁLIA E NOVA ZELÂNDIA

10.5.6 HONG KONG

10.5.7 TAIWAN

10.5.8 CINGAPURA

10.5.9 TAILÂNDIA

10.5.10 INDONÉSIA

10.5.11 MALÁSIA

10.5.12 FILIPINAS

10.5.13 RESTO DA ÁSIA-PACÍFICO

10.6 AMÉRICA DO SUL

10.6.1 BRASIL

10.6.2 ARGENTINA

10.6.3 RESTO DA AMÉRICA DO SUL

10.7 ORIENTE MÉDIO E ÁFRICA

10.7.1 ÁFRICA DO SUL

10.7.2 EGITO

10.7.3 ARÁBIA SAUDITA

10.7.4 EMIRADOS ÁRABES UNIDOS

10.7.5 ISRAEL

10.7.6 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

11 MERCADO GLOBAL DE ETILENO, PANORAMA DAS EMPRESAS

11.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

11.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

11.3 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

11.4 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

11.5 FUSÕES E AQUISIÇÕES

11.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

11.7 EXPANSÕES

11.8 ALTERAÇÕES REGULAMENTARES

11.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

12 ANÁLISE SWOT

13 MERCADO GLOBAL DE ETILENO – PERFIL DA EMPRESA

13.1 SABIC

13.1.1 PERFIL DA EMPRESA

13.1.2 ANÁLISE DE RECEITAS

13.1.3 PORTFÓLIO DE PRODUTOS

13.1.4 ATUALIZAÇÕES RECENTES

13,2 DOW

13.2.1 PERFIL DA EMPRESA

13.2.2 ANÁLISE DE RECEITAS

13.2.3 PORTFÓLIO DE PRODUTOS

13.2.4 ATUALIZAÇÕES RECENTES

13.3 EXXON MOBIL CORPORATION

13.3.1 PERFIL DA EMPRESA

13.3.2 ANÁLISE DE RECEITAS

13.3.3 PORTFÓLIO DE PRODUTOS

13.3.4 ATUALIZAÇÕES RECENTES

13,4 CONCHA REAL HOLANDESA

13.4.1 PERFIL DA EMPRESA

13.4.2 ANÁLISE DE RECEITAS

13.4.3 PORTFÓLIO DE PRODUTOS

13.4.4 ATUALIZAÇÕES RECENTES

13.5 CORPORAÇÃO DE PETRÓLEO E PRODUTOS QUÍMICOS DA CHINA

13.5.1 PERFIL DA EMPRESA

13.5.2 ANÁLISE DE RECEITAS

13.5.3 PORTFÓLIO DE PRODUTOS

13.5.4 ATUALIZAÇÕES RECENTES

13.6 CHEVRON PHILLIPS CHEMICAL COMPANY

13.6.1 PERFIL DA EMPRESA

13.6.2 ANÁLISE DE RECEITAS

13.6.3 PORTFÓLIO DE PRODUTOS

13.6.4 ATUALIZAÇÕES RECENTES

13.7 CHEVRON PHILLIPS CHEMICAL COMPANY

13.7.1 PERFIL DA EMPRESA

13.7.2 ANÁLISE DE RECEITAS

13.7.3 PORTFÓLIO DE PRODUTOS

13.7.4 ATUALIZAÇÕES RECENTES

13,8 TOTAL

13.8.1 PERFIL DA EMPRESA

13.8.2 ANÁLISE DE RECEITAS

13.8.3 PORTFÓLIO DE PRODUTOS

13.8.4 ATUALIZAÇÕES RECENTES

13.9 LYONDELLBASELL INDUSTRIES HOLDINGS BV

13.9.1 PERFIL DA EMPRESA

13.9.2 ANÁLISE DE RECEITAS

13.9.3 PORTFÓLIO DE PRODUTOS

13.9.4 ATUALIZAÇÕES RECENTES

13.1 REPSOL

13.10.1 PERFIL DA EMPRESA

13.10.2 ANÁLISE DE RECEITAS

13.10.3 PORTFÓLIO DE PRODUTOS

13.10.4 ATUALIZAÇÕES RECENTES

13.11 BASF SE

13.11.1 PERFIL DA EMPRESA

13.11.2 ANÁLISE DE RECEITAS

13.11.3 PORTFÓLIO DE PRODUTOS

13.11.4 ATUALIZAÇÕES RECENTES

13.12 WESTLAKE CHEMICAL CORPORATION

13.12.1 PERFIL DA EMPRESA

13.12.2 ANÁLISE DE RECEITAS

13.12.3 PORTFÓLIO DE PRODUTOS

13.12.4 ATUALIZAÇÕES RECENTES

13.13 SASOL

13.13.1 PERFIL DA EMPRESA

13.13.2 ANÁLISE DE RECEITAS

13.13.3 PORTFÓLIO DE PRODUTOS

13.13.4 ATUALIZAÇÕES RECENTES

13.14 MITSUBISHI CHEMICAL CORPORATION

13.14.1 PERFIL DA EMPRESA

13.14.2 ANÁLISE DE RECEITAS

13.14.3 PORTFÓLIO DE PRODUTOS

13.14.4 ATUALIZAÇÕES RECENTES

13.15 NOVA CHEMICALS CORPORATION

13.15.1 PERFIL DA EMPRESA

13.15.2 ANÁLISE DE RECEITAS

13.15.3 PORTFÓLIO DE PRODUTOS

13.15.4 ATUALIZAÇÕES RECENTES

13.16 RELIANCE INDUSTRIES

13.16.1 PERFIL DA EMPRESA

13.16.2 ANÁLISE DE RECEITAS

13.16.3 PORTFÓLIO DE PRODUTOS

13.16.4 ATUALIZAÇÕES RECENTES

13.17 INDIAN OIL CORPORATION

13.17.1 PERFIL DA EMPRESA

13.17.2 ANÁLISE DE RECEITAS

13.17.3 PORTFÓLIO DE PRODUTOS

13.17.4 ATUALIZAÇÕES RECENTES

13.18 HALDIA PETROQUÍMICOS

13.18.1 PERFIL DA EMPRESA

13.18.2 ANÁLISE DE RECEITAS

13.18.3 PORTFÓLIO DE PRODUTOS

13.18.4 ATUALIZAÇÕES RECENTES

13.19 GAIL INDIA LIMITADA

13.19.1 PERFIL DA EMPRESA

13.19.2 ANÁLISE DE RECEITAS

13.19.3 PORTFÓLIO DE PRODUTOS

13.19.4 ATUALIZAÇÕES RECENTES

13.2 HANNONG CHEMICALS INC.

13.20.1 PERFIL DA EMPRESA

13.20.2 ANÁLISE DE RECEITAS

13.20.3 PORTFÓLIO DE PRODUTOS

13.20.4 ATUALIZAÇÕES RECENTES

14 QUESTIONÁRIO

15 RELATÓRIOS RELACIONADOS

16 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.