Global Fabry Disease Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.39 Billion

USD

2.44 Billion

2025

2033

USD

1.39 Billion

USD

2.44 Billion

2025

2033

| 2026 –2033 | |

| USD 1.39 Billion | |

| USD 2.44 Billion | |

| % | |

|

Segmentação do Mercado Global da Doença de Fabry por Tipo (Tipo 1, Tipo 2 e Outros), Diagnóstico (Exame de Sangue, Teste Genético, Teste Parenteral e Outros), Tratamento (Terapia de Reposição Enzimática, Terapia Oral, Terapia Adjuvante e Outros), Via de Administração (Oral, Parenteral e Outras), Usuários Finais (Hospitais, Assistência Domiciliar, Clínicas Especializadas e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia Online e Farmácia de Varejo) - Tendências e Previsões do Setor até 2033

Tamanho do mercado da doença de Fabry

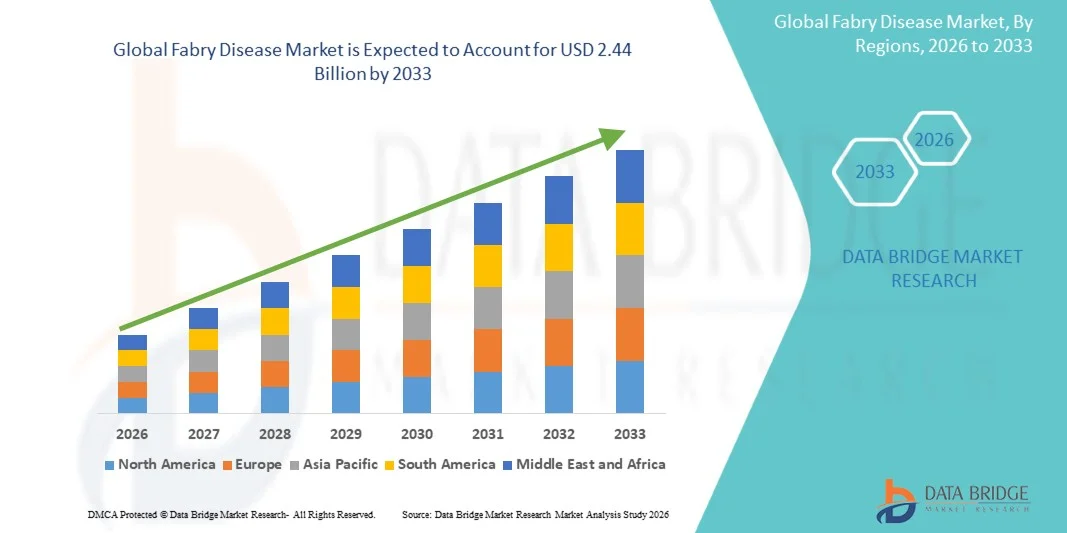

- O mercado global da doença de Fabry foi avaliado em US$ 1,39 bilhão em 2025 e deverá atingir US$ 2,44 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da conscientização, pela melhoria das capacidades de diagnóstico e pelos avanços nas terapias de reposição enzimática e em abordagens de tratamento de última geração, como as terapias genéticas , que estão aprimorando os resultados no tratamento de doenças.

- Além disso, a crescente prevalência de doenças genéticas raras, a expansão dos programas de triagem neonatal e o acesso cada vez maior a serviços de saúde especializados estão contribuindo para o diagnóstico e início do tratamento mais precoces. Esses fatores convergentes estão acelerando a adoção de terapias para a doença de Fabry, impulsionando significativamente o crescimento do setor.

Análise de mercado da doença de Fabry

- O mercado da doença de Fabry, que engloba terapias de reposição enzimática, terapias com chaperonas e tratamentos emergentes baseados em genes, é cada vez mais essencial no campo das doenças raras devido à sua natureza progressiva e à necessidade de gestão clínica multidisciplinar a longo prazo em sistemas de saúde especializados.

- A crescente demanda por tratamentos para a doença de Fabry é impulsionada principalmente por técnicas de diagnóstico aprimoradas, maior conscientização entre profissionais de saúde e pacientes, expansão de programas de triagem neonatal e disponibilidade cada vez maior de terapias direcionadas que ajudam a controlar os sintomas e retardar a progressão da doença.

- A América do Norte dominou o mercado da doença de Fabry, com a maior participação na receita, de 42,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, maiores taxas de diagnóstico, estruturas de reembolso favoráveis e a forte presença de empresas farmacêuticas líderes que investem em pesquisa, ensaios clínicos e desenvolvimento de novas terapias.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado da doença de Fabry durante o período de previsão, devido à melhoria da infraestrutura de saúde, ao aumento da conscientização sobre doenças genéticas raras, à expansão do acesso a testes genéticos e ao aumento das iniciativas governamentais de apoio ao diagnóstico e tratamento de doenças raras.

- O segmento de terapia de reposição enzimática dominou o mercado da doença de Fabry com uma participação significativa de 58,7% em 2025, atribuída à sua eficácia clínica comprovada, ampla adoção como abordagem de tratamento padrão e uso contínuo no controle dos sintomas da doença e na desaceleração da progressão dos danos aos órgãos.

Escopo do relatório e segmentação do mercado da doença de Fabry

|

Atributos |

Principais informações de mercado sobre a doença de Fabry |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado da doença de Fabry

“Avanços na terapia genética e abordagens de tratamento personalizadas”

- A significant and accelerating trend in the global Fabry disease market is the growing focus on gene therapies and personalized medicine approaches, aimed at addressing the root genetic cause of the disease rather than only managing symptoms through lifelong therapies

- For instance, emerging gene therapy candidates in clinical development are designed to provide one-time or long-term therapeutic benefits by introducing functional gene copies to restore enzyme activity in affected patients. Similarly, personalized treatment strategies are being explored to tailor therapies based on patient genotype and disease severity, improving overall clinical outcomes

- Advancements in biomarker identification and genetic profiling enable earlier and more accurate diagnosis, allowing clinicians to better stratify patients and optimize treatment plans. For instance, certain biomarkers are being used to monitor disease progression and therapeutic response in patients undergoing enzyme replacement therapy. Furthermore, precision medicine approaches are helping in selecting the most suitable therapy for individual patients based on their genetic mutations and clinical presentation

- The integration of advanced diagnostic tools with therapeutic innovation is facilitating a more comprehensive disease management approach across healthcare systems. Through coordinated care involving genetic testing, specialist consultations, and ongoing monitoring, patients can receive more effective and timely interventions

- This shift towards innovative, targeted, and patient-centric treatment modalities is fundamentally reshaping expectations in rare disease management. Consequently, companies and research organizations are increasingly investing in next-generation therapies, including gene editing and RNA-based treatments, to improve long-term outcomes for Fabry disease patients

- The demand for advanced and personalized treatment options is growing rapidly across both developed and emerging regions, as healthcare providers and patients increasingly prioritize therapies that offer improved efficacy, reduced treatment burden, and better quality of life

- Moreover, growing regulatory support for orphan drugs and expedited approval pathways is encouraging manufacturers to invest in research and development, further strengthening the innovation landscape in the Fabry disease market

Fabry Disease Market Dynamics

Driver

“Rising Awareness and Expansion of Diagnostic and Treatment Capabilities”

- The increasing awareness among healthcare professionals and patients, coupled with expanding diagnostic capabilities, is a significant driver for the heightened demand in the Fabry disease market

- For instance, initiatives by healthcare organizations to promote rare disease screening and awareness campaigns are improving early detection rates, enabling timely intervention and better disease management outcomes

- As more patients are diagnosed at earlier stages, the demand for disease-modifying therapies such as enzyme replacement therapy and pharmacological chaperones continues to rise, supporting market growth

- Furthermore, the expansion of specialized healthcare infrastructure and the availability of advanced genetic testing facilities are making it easier to identify and treat Fabry disease across different regions

- The convenience of improved treatment accessibility, supportive reimbursement frameworks in certain regions, and ongoing clinical research activities are key factors propelling the adoption of Fabry disease therapies in both developed and emerging markets

- In addition, increasing investments by pharmaceutical companies in research and development of novel therapies are expanding the treatment landscape and improving patient outcomes

- Moreover, growing integration of digital health tools and telemedicine platforms is enhancing patient monitoring and follow-up care, further supporting sustained market demand

Restraint/Challenge

“High Treatment Costs and Limited Access to Advanced Therapies”

- Concerns surrounding the high cost of lifelong therapies, including enzyme replacement treatments, pose a significant challenge to broader market penetration in the Fabry disease market

- For instance, advanced therapies often require continuous administration over a patient’s lifetime, resulting in substantial cumulative healthcare expenses that can limit affordability for patients and healthcare systems

- Addressing cost-related barriers through improved reimbursement policies, development of cost-effective therapies, and expansion of insurance coverage is crucial for increasing patient access and market adoption

- In addition, limited availability of specialized diagnostic centers and treatment facilities in developing regions further restricts timely diagnosis and access to appropriate care

- While efforts are being made to expand healthcare infrastructure and introduce more affordable therapeutic options, disparities in access and high treatment burden remain key obstacles hindering widespread adoption of Fabry disease therapies

- In addition, variability in regulatory frameworks across different countries can delay approval and availability of advanced treatments, slowing down market penetration

- Moreover, lack of trained specialists and limited awareness in certain regions further contributes to underdiagnosis and undertreatment of Fabry disease, restricting overall market growth

Fabry Disease Market Scope

The market is segmented on the basis of type, diagnosis, treatment, route of administration, end-users, and distribution channel.

- By Type

On the basis of type, the Fabry disease market is segmented into Type 1, Type 2, and Others. The Type 1 segment dominated the market with the largest market revenue share of 65% in 2025, driven by its classic and more severe form, which leads to earlier diagnosis and higher treatment uptake. Patients with Type 1 typically exhibit pronounced symptoms affecting multiple organs such as the kidneys, heart, and nervous system, increasing the demand for long-term therapies such as enzyme replacement therapy. The higher clinical awareness and availability of diagnostic pathways for classic Fabry disease further contribute to its dominance. In addition, the greater prevalence of symptomatic cases ensures consistent patient identification and treatment initiation across major healthcare systems. The established treatment protocols and reimbursement support in developed regions also reinforce the strong market share of Type 1.

The Type 2 segment is expected to witness the fastest growth rate of 8% CAGR from 2026 to 2033, driven by improved genetic testing and increased detection of late-onset variants. Type 2 patients often present milder or organ-specific symptoms, which historically led to underdiagnosis, but advancements in screening are improving identification rates. Growing awareness among clinicians and the inclusion of Fabry disease in rare disease panels are contributing to earlier and more frequent diagnosis. Furthermore, the expanding use of newborn and family screening programs is helping detect asymptomatic individuals who may develop Type 2 manifestations later in life. Increasing adoption of precision medicine is also enabling more targeted management of these patients, supporting market expansion.

- By Diagnosis

On the basis of diagnosis, the Fabry disease market is segmented into blood test, genetic test, parenteral test, and others. The genetic test segment dominated the market with the largest revenue share of 55% in 2025, as it is considered the gold standard for confirming Fabry disease by identifying mutations in the GLA gene. Genetic testing enables definitive diagnosis, carrier detection, and family screening, making it highly preferred in clinical practice. Increasing availability of advanced sequencing technologies and declining testing costs have further supported its widespread adoption. In addition, genetic testing plays a critical role in early diagnosis, especially in asymptomatic individuals and high-risk families. The growing integration of genetic counseling services alongside testing also enhances its utilization across healthcare systems.

Espera-se que o segmento de exames de sangue apresente o crescimento mais rápido durante o período de previsão, impulsionado por seu papel como ferramenta inicial de triagem para níveis de atividade enzimática. Os ensaios sanguíneos que medem a atividade da alfa-galactosidase A são amplamente utilizados para detecção precoce, principalmente em programas de triagem neonatal e em populações de alto risco. As melhorias na infraestrutura laboratorial e na automação tornaram os exames de sangue mais acessíveis e eficientes. Além disso, a crescente conscientização dos médicos sobre a triagem precoce está impulsionando uma maior adoção de exames de sangue como etapa diagnóstica preliminar. A ênfase crescente na intervenção precoce e na saúde preventiva também contribui para o aumento do uso de métodos diagnósticos baseados em sangue.

- Por tratamento

Com base no tratamento, o mercado da doença de Fabry é segmentado em terapia de reposição enzimática, terapia oral, terapia adjuvante e outras. O segmento de terapia de reposição enzimática (TRE) dominou o mercado com a maior participação na receita, de 58,7% em 2025, devido ao seu uso clínico consolidado como padrão de tratamento para a doença de Fabry. A TRE atua suplementando a enzima alfa-galactosidase A deficiente, ajudando a reduzir o acúmulo de substrato e a aliviar os sintomas da doença. Sua eficácia comprovada em retardar a progressão da doença e melhorar os resultados para os pacientes levou à sua ampla adoção em sistemas de saúde. Aprovações regulatórias robustas e cobertura de reembolso em regiões desenvolvidas reforçam ainda mais sua dominância. Além disso, a disponibilidade de múltiplas opções de TRE de marca garante a preferência contínua entre os médicos.

O segmento de terapia oral deverá apresentar a taxa de crescimento mais rápida, com uma taxa composta de crescimento anual (CAGR) de 9% entre 2026 e 2033, impulsionado pela crescente adoção de terapias com chaperonas farmacológicas, como o migalastat. As terapias orais oferecem maior conveniência ao paciente, menor sobrecarga de tratamento e melhor adesão em comparação com as infusões intravenosas. A crescente tendência para opções de tratamento não invasivas e domiciliares está acelerando ainda mais a demanda por medicamentos orais. Os avanços no desenvolvimento de fármacos de pequenas moléculas e a expansão das evidências clínicas que apoiam as terapias orais também contribuem para o aumento da sua adoção. A crescente preferência dos pacientes por facilidade de administração e redução das visitas ao hospital continua a impulsionar o crescimento neste segmento.

- Por via administrativa

Com base na via de administração, o mercado da doença de Fabry é segmentado em oral, parenteral e outras. O segmento parenteral dominou o mercado com a maior participação na receita, de 60% em 2025, principalmente devido ao uso disseminado de terapias de reposição enzimática intravenosas. A administração parenteral garante a entrega direta da enzima terapêutica na corrente sanguínea, permitindo o controle eficaz dos sintomas da doença. Os protocolos clínicos estabelecidos e o uso frequente de infusões em ambiente hospitalar contribuem para essa dominância. Além disso, a maioria das terapias de reposição enzimática aprovadas requer administração intravenosa, reforçando a forte participação de mercado desse segmento. A supervisão do profissional de saúde durante a administração também garante a segurança e o monitoramento da resposta do paciente.

Espera-se que o segmento oral apresente o crescimento mais rápido durante o período de previsão, impulsionado pela crescente adoção de adjuvantes farmacológicos orais e pela preferência dos pacientes por terapias não invasivas. A administração oral elimina a necessidade de visitas ao hospital e procedimentos relacionados à infusão, melhorando a conveniência e a adesão ao tratamento. A crescente conscientização sobre opções de tratamento domiciliar e os avanços nas formulações de medicamentos orais também contribuem para o crescimento do segmento. A mudança para um cuidado centrado no paciente e a autoadministração também contribuem para a crescente popularidade das terapias orais.

- Por usuários finais

Com base nos usuários finais, o mercado da doença de Fabry é segmentado em hospitais, atendimento domiciliar, clínicas especializadas e outros. O segmento de hospitais dominou o mercado com a maior participação na receita, de 50% em 2025, visto que os hospitais servem como centros primários para diagnóstico, início do tratamento e administração de terapias de reposição enzimática. Os hospitais são equipados com instalações de diagnóstico avançadas, profissionais de saúde especializados e a infraestrutura necessária para o gerenciamento de doenças raras complexas. A disponibilidade de equipes multidisciplinares de atendimento também contribui para o gerenciamento abrangente do paciente. Além disso, os modelos de reembolso geralmente estão alinhados com os tratamentos hospitalares, reforçando seu papel dominante.

O segmento de cuidados domiciliares deverá apresentar a taxa de crescimento mais rápida, de 10% ao ano, entre 2026 e 2033, impulsionado pela crescente adoção de serviços de infusão domiciliar e pela preferência dos pacientes por ambientes de tratamento convenientes. Os cuidados domiciliares permitem que os pacientes recebam terapias em um ambiente confortável, reduzindo as visitas ao hospital e os custos associados. Os avanços em dispositivos portáteis de infusão e monitoramento por telemedicina estão facilitando o tratamento domiciliar seguro e eficaz. A crescente ênfase na melhoria da qualidade de vida do paciente e na redução da sobrecarga do sistema de saúde está acelerando ainda mais a transição para os cuidados domiciliares.

- Por canal de distribuição

Com base no canal de distribuição, o mercado da doença de Fabry é segmentado em farmácia hospitalar, farmácia de varejo e farmácia online. O segmento de farmácia hospitalar dominou o mercado com a maior participação na receita, de 55% em 2025, visto que a maioria dos tratamentos para a doença de Fabry, particularmente as terapias de reposição enzimática, são administrados e dispensados em ambientes hospitalares. As farmácias hospitalares garantem o armazenamento, o manuseio e a administração adequados de terapias especializadas, mantendo a integridade do tratamento e a segurança do paciente. A ligação direta entre a administração do tratamento e os serviços farmacêuticos dentro dos hospitais sustenta essa dominância. Além disso, os mecanismos institucionais de aquisição e reembolso estão intimamente ligados aos canais de farmácia hospitalar.

Espera-se que o segmento de farmácias online apresente o crescimento mais rápido durante o período de previsão, impulsionado pela crescente digitalização dos serviços de saúde e pela adoção cada vez maior de plataformas de farmácia eletrônica. As farmácias online oferecem conveniência, entrega em domicílio e acesso facilitado a medicamentos de suporte utilizados no tratamento da doença de Fabry. A expansão da telemedicina e das prescrições digitais está impulsionando ainda mais o crescimento desse canal. O aumento da penetração da internet e a preferência do consumidor por serviços sem contato também contribuem para a crescente adoção de plataformas de farmácia online em diversas regiões.

Análise Regional do Mercado da Doença de Fabry

- A América do Norte dominou o mercado da doença de Fabry, com a maior participação na receita, de 42,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, maiores taxas de diagnóstico, regimes de reembolso favoráveis e a forte presença de empresas farmacêuticas líderes.

- Pacientes e profissionais de saúde da região se beneficiam de programas de triagem precoce, políticas de reembolso favoráveis e amplo acesso a terapias de reposição enzimática e outras opções de tratamento avançadas.

- Essa ampla adoção é ainda mais reforçada pela forte presença de importantes empresas farmacêuticas, iniciativas ativas de pesquisa clínica e crescente conscientização sobre doenças genéticas raras, estabelecendo a doença de Fabry como uma condição bem controlada dentro do sistema de saúde.

Análise do mercado de doença de Fabry nos EUA

O mercado da doença de Fabry nos EUA detinha a maior participação de receita, com 81% em 2025, na América do Norte, impulsionado por uma infraestrutura de saúde avançada, alta conscientização sobre doenças genéticas raras e ampla disponibilidade de centros especializados em diagnóstico e tratamento. Os pacientes se beneficiam de programas de triagem genética precoce, estruturas de reembolso robustas e acesso a terapias avançadas, como terapia de reposição enzimática e opções de tratamento emergentes. A presença de empresas farmacêuticas líderes e iniciativas ativas de pesquisa clínica também apoiam a inovação e a adoção de tratamentos. Além disso, a crescente adoção da medicina de precisão e a ênfase cada vez maior no diagnóstico precoce e no gerenciamento da doença a longo prazo continuam a impulsionar a expansão do mercado.

Análise do mercado europeu da doença de Fabry

The Europe Fabry disease market is projected to expand at a steady CAGR during the forecast period, primarily driven by supportive government initiatives for rare diseases and the availability of orphan drug programs. The region benefits from expanding newborn screening programs, improved access to genetic testing, and growing patient registries that facilitate early diagnosis. European healthcare systems emphasize equitable access to treatment, which supports the adoption of advanced therapies across both urban and rural areas. Furthermore, increasing collaboration between research institutions and pharmaceutical companies is accelerating the development and availability of innovative treatment options.

U.K. Fabry Disease Market Insight

The U.K. Fabry disease market is anticipated to grow at a notable CAGR during the forecast period, driven by strong healthcare infrastructure under the National Health Service (NHS) and increasing focus on rare disease diagnosis and management. Rising awareness among clinicians and the availability of specialized metabolic centers are improving early detection rates. The country’s emphasis on evidence-based treatment and access to advanced therapies supports patient care and market growth. In addition, participation in clinical trials and research initiatives is enhancing the adoption of novel therapies, contributing to the overall expansion of the market.

Germany Fabry Disease Market Insight

The Germany Fabry disease market is expected to expand at a considerable CAGR during the forecast period, supported by a well-developed healthcare system and strong emphasis on precision medicine. Increasing awareness of genetic disorders, along with widespread availability of diagnostic laboratories, is driving early and accurate diagnosis. Germany’s focus on innovation and structured reimbursement policies for rare disease treatments further supports patient access to advanced therapies. Moreover, growing collaboration between academic institutions and biotech companies is fostering research and development of new treatment approaches, strengthening the market outlook.

Asia-Pacific Fabry Disease Market Insight

The Asia-Pacific Fabry disease market is poised to grow at the fastest CAGR during the forecast period, driven by increasing awareness of rare diseases, improving healthcare infrastructure, and rising access to genetic testing in countries such as China, Japan, and India. Government initiatives supporting rare disease diagnosis and treatment are further accelerating market adoption. The region’s large patient population, coupled with growing investments in healthcare modernization, is expanding the potential treatment base. In addition, increasing penetration of advanced therapies and collaborations with global pharmaceutical companies are enhancing availability and affordability of Fabry disease treatments across the region.

Japan Fabry Disease Market Insight

The Japan Fabry disease market is gaining momentum due to its advanced healthcare system, strong focus on rare disease management, and high adoption of genetic testing technologies. Japan has well-established screening programs that enable early detection of Fabry disease, supporting timely intervention. The country’s aging population also contributes to increased diagnosis rates, as symptoms may manifest later in life. Furthermore, integration of innovative therapies and participation in global clinical research trials are driving market growth. High patient awareness and government support for orphan drugs further enhance access to effective treatment options.

India Fabry Disease Market Insight

The India Fabry disease market accounted for a growing share in Asia-Pacific in 2025, attributed to rising awareness of rare diseases, improving diagnostic capabilities, and expanding access to specialized healthcare services. Increasing availability of genetic testing facilities in urban centers is aiding earlier diagnosis, while growing investments in healthcare infrastructure are supporting treatment adoption. The country’s expanding middle class and improving insurance coverage are gradually enhancing affordability of advanced therapies. In addition, initiatives to strengthen rare disease policies and collaborations with global healthcare providers are contributing to the development of the Fabry disease treatment landscape in India.

Fabry Disease Market Share

The Fabry Disease industry is primarily led by well-established companies, including:

- Sanofi (France)

- Protalix BioTherapeutics, Inc. (U.S.)

- Amicus Therapeutics, Inc. (U.S.)

- Sangamo Therapeutics, Inc. (U.S.)

- Freeline Therapeutics Holdings plc (U.K.)

- 4D Molecular Therapeutics, Inc. (U.S.)

- Idorsia Pharmaceuticals Ltd (Switzerland)

- Takeda Pharmaceutical Company Limited (Japan)

- BioMarin Pharmaceutical Inc. (U.S.)

- ISU ABXIS Co., Ltd. (South Korea)

- Yuhan Corporation (South Korea)

- M6P Therapeutics, Inc. (U.S.)

- AVROBIO, Inc. (U.S.)

- Orchard Therapeutics plc (U.K.)

- Moderna, Inc. (U.S.)

- Ultragenyx Pharmaceutical Inc. (U.S.)

- Rocket Pharmaceuticals, Inc. (U.S.)

- GREENOVATION Biotech GmbH (Germany)

- Chiesi Farmaceutici S.p.A. (Italy)

- Denali Therapeutics Inc. (U.S.)

What are the Recent Developments in Global Fabry Disease Market?

- In March 2026, Glafabra Therapeutics received FDA Orphan Drug Designation for GT-GLA-S03, an autologous cell therapy aimed at providing a continuous source of alpha-galactosidase A enzyme for patients with classic Fabry disease, potentially advancing a novel redosable cell therapy approach

- In September 2025, uniQure reported promising initial results from its Phase I/IIa trial of the AMT-191 gene therapy for Fabry disease, showing significant increases in α-Gal A enzyme activity and the ability of patients to discontinue enzyme replacement therapy, highlighting progress toward a one-time treatment option

- In April 2025, Biosidus announced promising interim results from its Phase III SMILE1 study of agalsidase beta for Fabry disease, indicating encouraging efficacy outcomes mid-trial and supporting continued clinical development of this established enzyme replacement therapy

- In October 2025, Sangamo Therapeutics presented positive Phase 1/2 data for its gene therapy candidate isaralgagene civaparvovec (ST-920) in Fabry disease, showing favorable kidney function results and safety, with plans to file a Biologics License Application (BLA) in 2026 under an accelerated pathway

- In May 2023, the U.S. Food and Drug Administration approved Elfabrio (pegunigalsidase alfa-iwxj), a PEGylated enzyme replacement therapy (ERT) for the treatment of adult patients with confirmed Fabry disease, marking a significant regulatory milestone and expanding treatment options for long-term disease management

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.