Global Factory Automation Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

40.19 Billion

USD

83.67 Billion

2025

2033

USD

40.19 Billion

USD

83.67 Billion

2025

2033

| 2026 –2033 | |

| USD 40.19 Billion | |

| USD 83.67 Billion | |

| % | |

|

Global Factory Automation Market, By Control Systems (Distributed Control Systems, Supervisory Control and Data Acquisition System, Manufacturing Execution System, Safety Instrumentated System, Programmable Logic Controller, and Human Machine Interface), Componente (Sensores, Controlador, Switches e Relays, Industrial Robots, Drives e Outros), Usuário Final (Automotive Manufacturing, Food and Beverage, Oil and Gas Processing, Mining, e Outros) - Tendências e Previsão da Indústria para 2033

Mercado de Automação de FábricaVisão geral

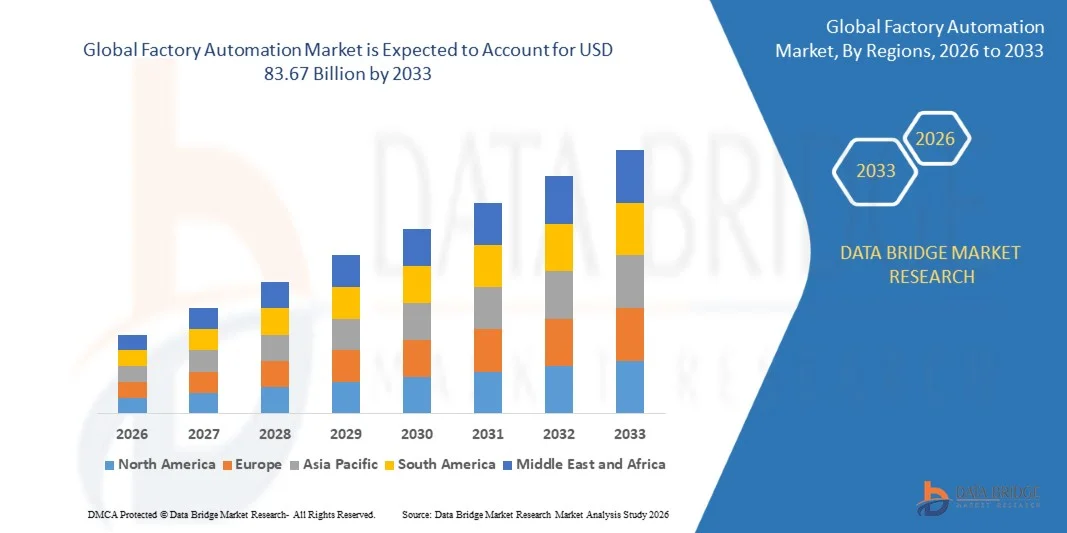

O Mercado de Automação de Fábrica foi avaliado emUSD 40,19 Bilhões em 2025e é projetado para alcançarUSD 83,67 Bilhões por 2033, crescendo emCAGR de 9,60% de 2026 a 2033O mercado está experimentando um crescimento consistente impulsionado pelo aumento da adoção de tecnologias da indústria 4.0, o aumento da implantação de robótica industrial e a crescente demanda por soluções de fabricação inteligentes entre as indústrias. Expandir investimentos em IoT industrial, inteligência artificial, sistemas de visão de máquina e tecnologias de controle avançado estão apoiando ainda mais a expansão do mercado em economias desenvolvidas e emergentes.

A crescente necessidade de eficiência operacional, melhoria da produtividade e otimização de custos, aliada ao aumento da escassez de mão-de-obra nos setores de fabricação, está incentivando as empresas a acelerar a adoção de automação em instalações de produção. As soluções de automação de fábrica estão cada vez mais sendo implementadas para melhorar a precisão do processo, reduzir o tempo de inatividade, melhorar a segurança no local de trabalho e permitir o monitoramento em tempo real das operações industriais. Além disso, o crescente foco na transformação digital, manutenção preditiva e ecossistemas de fábrica conectados está impulsionando ainda mais a demanda por tecnologias avançadas de automação em indústrias automotivas, eletrônicas, de alimentos e bebidas, petróleo e gás e outras indústrias de fabricação.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Automação de Fábrica com a maior parcela de receita de 27,5% em 2025, apoiada por alta digitalização industrial, forte adoção de robótica avançada, e implantação generalizada de sistemas de fabricação de IA possibilitaram sistemas de fabricação em indústrias-chave

- O segmento de sensores liderou o mercado com uma participação de 38% em 2025, impulsionado pelo seu papel crítico em permitir monitoramento em tempo real, precisão do processo e manutenção preditiva em sistemas de produção automatizados

- Asia-Pacific é esperado para ser a região de crescimento mais rápido em um CAGR de 9,3% de 2026 a 2033, alimentado por rápida industrialização, expansão de bases de fabricação, e crescente adoção de tecnologias de fábrica inteligentes em economias emergentes

- Robôs industriais são o tipo de componente de crescimento mais rápido, projetado para registrar um CAGR de 14% de 2026 para 2033, apoiado pelo aumento da implantação de robótica em operações de fabricação de alta velocidade e precisão

- O segmento de controladores lógicos programáveis dominou a categoria de sistemas de controle com uma participação de 34,8% em 2025, liderada pela sua extensa implantação em indústrias discretas e de processo para automação confiável em nível de máquina e controle em tempo real

- A fabricação automotiva representou 33,4% do mercado em 2025, preferencial pela adoção extensiva de tecnologias de automação em linhas de montagem, sistemas de soldagem e processos de inspeção de qualidade

- O segmento de sistemas de execução de fabricação é a categoria de sistemas de controle de crescimento mais rápido, com um CAGR de 12,5% de 2026 a 2033, impulsionado pela crescente demanda por visibilidade de produção de ponta a ponta e inteligência operacional em tempo real

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 40,19 Bilhões

- Valor de mercado esperado (2033): USD 83,67 Bilhões

- Previsões CAGR (2026-2033): 9,60%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Denunciar escopo e mercado de automação de fábricaSegmentação

|

Atributos |

Chave de Automação de FábricaPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·ABB(Suíça) · Emerson Electric Co. (EUA) ·Mitsubishi Electric Corporation(Japão) · GENERAL ELECTRIC (EUA) · Texas Instruments Incorporated (EUA) · Honeywell International Inc. (EUA) ·Rockwell Automation, Inc. (EUA) · OMRON Corporation (Japão) ·Schneider Electric(França) ·Siemens(Alemanha) · Yokogawa India Ltd. (Índia) · Impressão SD3D (Índia) · Dwyer Instruments, Ltd. (EUA) · WIKA Instruments India Pvt. Ltd. (Índia) · FANUC INDIA Private Limited (Índia) · Hitachi, Ltd. (Japão) · VEGA Índia Nível e medição de pressão Pvt. Ltd (Índia) |

|

Oportunidades de Mercado |

· Expansão de Robôs Colaborativos (Cobots) através de instalações de fabricação · Adoção crescente de plataformas de automação definidas por software e baseadas em nuvem · Aumentar a implantação de soluções de automação em economias de manufatura emergentes |

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

Tendências do mercado de automação de fábrica

Tendência: Integração da Inteligência Artificial e IoT Industrial na Produção Inteligente

Os fabricantes estão cada vez mais integrando inteligência artificial (AI), Internet Industrial das Coisas (IIoT), machine learning e análises avançadas em sistemas de automação de fábrica para melhorar a produtividade, visibilidade operacional e capacidade de tomada de decisão. Fábricas inteligentes estão alavancando sensores conectados, plataformas de monitoramento em tempo real e soluções de manutenção preditivas para reduzir o tempo de inatividade e otimizar os processos de produção. A adoção de gêmeos digitais, sistemas de visão de máquina e tecnologias de produção autônoma está acelerando ainda mais a automação industrial nas indústrias automotiva, eletrônica e de fabricação de processos.

Empresas como a Siemens estão expandindo as capacidades de automação industrial orientadas por IA através de sua aquisição da Altair Engineering em março de 2025, fortalecendo simulação, IA industrial e tecnologias digitais gêmeas que suportam ambientes de fabricação inteligentes de última geração.

Dinâmica do Mercado de Automação de Fábrica

Motorista do mercado chave: aumento da demanda para a eficiência da produção

A crescente necessidade de melhorar a produtividade de fabricação, reduzir os custos operacionais e manter a qualidade do produto está impulsionando significativamente a demanda por soluções de automação de fábrica em todo o mundo. As indústrias estão cada vez mais implementando robótica, controladores lógicos programáveis, sensores avançados e sistemas de controle automatizado para melhorar a produtividade, minimizando os erros de intervenção e produção humana. Aumentar a escassez de mão-de-obra e aumentar a pressão para alcançar maior eficiência de produção estão acelerando ainda mais os investimentos em tecnologias de fabricação automatizadas em vários setores industriais.

Grandes empresas como Rockwell Automation, ABB e Schneider Electric continuam a expandir seus portfólios de automação para ajudar os fabricantes a melhorar a eficiência operacional, aumentar a flexibilidade de produção e apoiar iniciativas de transformação digital em instalações industriais.

Restrição/Desafio de Chave: Altos Custos de Implementação

Um grande desafio no mercado de Automação de Fábrica é o investimento de capital substancial necessário para implantar infraestrutura de automação avançada, incluindo robôs industriais, sistemas de controle, sensores, plataformas de software e tecnologias de rede industrial. Os pequenos e médios fabricantes muitas vezes enfrentam restrições financeiras ao atualizar as instalações de produção herdadas para ambientes totalmente automatizados. A complexidade da integração, os requisitos de treinamento da força de trabalho, os investimentos em segurança cibernética e as despesas de manutenção contínuas aumentam ainda mais o custo total da implementação.

A expansão da instalação de produção de dezembro de 2024 anunciada pela Fuji Electric, envolvendo equipamentos avançados de fabricação e sistemas de automação para aumentar a capacidade em 50%, destaca os investimentos significativos necessários para modernizar a infraestrutura de produção e alcançar níveis mais elevados de automação de fábrica.

Oportunidade chave do mercado: crescimento da automação baseada em nuvem

A adoção crescente de plataformas de computação em nuvem e fabricação definidas por software está criando oportunidades significativas para o mercado de Automação de Fábrica. A automação baseada em nuvem permite monitoramento centralizado, gerenciamento remoto de ativos, análise em tempo real e integração contínua de dados de produção em várias instalações. Essas soluções melhoram a escalabilidade, reduzem os custos de infraestrutura e apoiam a implantação mais rápida de capacidades de fabricação inteligentes, especialmente para empresas que buscam estratégias de transformação digital.

Empresas como a Schneider Electric estão avançando a automação industrial habilitada para nuvem através de plataformas como a EcoStruxure, enquanto a Siemens e a Honeywell continuam a expandir soluções de fabricação conectadas à nuvem que aumentam a visibilidade operacional, a manutenção preditiva e a otimização da produção baseada em dados em operações globais de fabricação.

Âmbito do mercado de automação de fábrica

O mercado de automação de fábrica é segmentado com base em sistemas de controle, componentes e usuários finais.

- Por sistemas de controle

Com base em sistemas de controle, o mercado de automação de fábrica é segmentado em sistemas de controle distribuído, controle de supervisão e sistema de aquisição de dados, sistema de execução de fabricação, sistema instrumentado de segurança, controlador lógico programável e interface de máquina humana. O segmento Programmable Logic Controller dominou o mercado com a maior participação de 34,8% em 2025, impulsionado pela sua extensa implantação em indústrias discretas e de processo para automação confiável em nível de máquina e controle em tempo real. PLCs são amplamente preferidos devido à sua robustez, flexibilidade e capacidade de integração com diversos equipamentos industriais. A crescente modernização das linhas de produção de legados em instalações automotivas, eletrônicas e de fabricação fortalece ainda mais a adoção. Aumentar a demanda por controle de produção de alta velocidade e reduzir o tempo de inatividade operacional reforça sua posição de liderança.

O segmento Manufacturing Execution System é projetado para registrar o crescimento mais rápido em um CAGR de 12,5% de 2026 para 2033, impulsionado pela crescente demanda por visibilidade de produção de ponta a ponta e inteligência operacional em tempo real. As plataformas MES permitem uma coordenação perfeita entre sistemas empresariais e operações de piso de loja, melhorando a produtividade e o controle de qualidade. Expandir a adoção de frameworks da indústria 4.0 e iniciativas de fábrica inteligentes está acelerando a implementação em unidades de fabricação de grande escala. A integração de análises avançadas e recursos de monitoramento baseados em nuvem está aumentando a eficiência na tomada de decisões. O aumento do foco na rastreabilidade e conformidade entre as indústrias regulamentadas apoia ainda mais a expansão do segmento.

- Por Componente

Com base no componente, o mercado de automação de fábrica é segmentado em sensores, controladores, interruptores e relés, robôs industriais, unidades e outros. O segmento Sensores dominou o mercado com uma participação de 38% em 2025, apoiada pelo seu papel crítico em permitir monitoramento em tempo real, precisão do processo e manutenção preditiva em sistemas de produção automatizados. Os sensores são amplamente utilizados para detecção de temperatura, pressão, movimento e proximidade em ambientes de fabricação de alta precisão. Aumento da demanda por garantia de qualidade e otimização de processos em indústrias automotivas e eletrônicas ainda impulsiona a adoção. A integração contínua das tecnologias de sensoriamento habilitadas para IoT reforça sua forte posição de mercado.

O segmento Industrial Robots é projetado para registrar o crescimento mais rápido em um CAGR de 14% de 2026 para 2033, impulsionado pelo aumento da implantação de robótica em operações de fabricação de alta velocidade e precisão. Expandir o uso de robôs colaborativos e sistemas robóticos habilitados para IA está melhorando a flexibilidade e a produtividade nas linhas de produção. A crescente pressão sobre os custos do trabalho e a escassez de mão-de-obra qualificada estão acelerando a adoção de automação entre as indústrias. Avanços em sistemas de visão de máquina e controle robótico estão aumentando ainda mais a eficiência operacional. Investimentos crescentes em instalações de fabricação inteligentes continuam a fortalecer a expansão do segmento.

- Por Usuário Final

Com base no usuário final, o mercado de automação de fábrica é segmentado em fabricação de automóveis, alimentos e bebidas, processamento de petróleo e gás, mineração e outros. O segmento Automotive Manufacturing dominou o mercado com uma participação de 33,4% em 2025, impulsionado pela ampla adoção de tecnologias de automação em linhas de montagem, sistemas de soldagem e processos de inspeção de qualidade. Os produtores de automóveis dependem cada vez mais da robótica e de sistemas baseados em PLC para aumentar a velocidade de produção e manter padrões de precisão. A crescente procura de veículos eléctricos está a acelerar ainda mais os investimentos em automatização nas fábricas. Forte foco na personalização em massa e práticas de fabricação enxuta reforça a liderança do segmento. A expansão contínua das instalações globais de produção automotiva suporta ainda mais a dominância.

O segmento Processamento de Petróleo e Gás é projetado para registrar o crescimento mais rápido em um CAGR de 13,5% de 2026 a 2033, impulsionado pelo aumento da implantação de sistemas de automação para eficiência operacional a montante e a jusante. As soluções de automação são amplamente utilizadas para monitoramento em tempo real, gerenciamento de segurança e otimização de processos em ambientes complexos de refinarias. A ênfase crescente na segurança operacional e na redução das emissões está a acelerar a transformação digital no sector. A integração de análises preditivas e sistemas de monitoramento remoto está melhorando o desempenho dos ativos e reduzindo o tempo de inatividade. Os investimentos crescentes em projetos inteligentes de modernização de refinarias apoiam ainda mais o forte crescimento do segmento.

Análise Regional do Mercado de Automação de Fábrica

A América do Norte dominou o mercado de automação de fábrica e representou a maior parcela de receita de 27,5% em 2025, impulsionada pela alta digitalização industrial, forte adoção de robótica avançada, e implantação generalizada de sistemas de fabricação de IA possibilitaram sistemas de fabricação entre as principais indústrias. A região beneficia de uma base industrial altamente desenvolvida, adoção precoce de frameworks da Indústria 4.0 e investimentos fortes em infraestrutura de fábrica inteligente. Os fabricantes nos setores automotivo, aeroespacial, eletrônico e de petróleo e gás estão cada vez mais implementando soluções de automação para melhorar a produtividade, reduzir o tempo de inatividade e melhorar a eficiência operacional. Além disso, a forte presença de fornecedores líderes de tecnologia de automação e ecossistemas de nuvem e IoT industriais bem estabelecidos continua a reforçar a posição de liderança da América do Norte no mercado global.

U.S. Factory Automation Market Insight

O mercado U.S. Factory Automation está experimentando um forte crescimento impulsionado pela rápida adoção de robótica industrial, sistemas de fabricação alimentados por IA e iniciativas de transformação digital em larga escala em instalações de produção. As empresas estão investindo fortemente em tecnologias de fabricação inteligentes para melhorar a eficiência, controle de qualidade e capacidade de manutenção preditiva. O forte ecossistema industrial do país, a base avançada de fabricação de semicondutores e automotivos e o ambiente de alto custo de trabalho estão acelerando a implantação de automação. Além disso, o crescente foco em reorganizar as atividades de fabricação e integrar plataformas industriais baseadas em nuvem está apoiando ainda mais a expansão do mercado nos EUA.

Visão do mercado de automação de fábrica do Canadá

O mercado Canada Factory Automation está testemunhando crescimento constante apoiado pelo aumento da adoção de robótica industrial, expansão de programas de modernização da manufatura e aumento do investimento em tecnologias de produção inteligentes. Indústrias como automotiva, alimentos e bebidas, e mineração estão cada vez mais implementando soluções de automação para aumentar a produtividade e segurança operacional. O foco do país na eficiência de recursos e práticas de fabricação sustentáveis está incentivando a adoção de sistemas de automação eficientes em energia. Além disso, a crescente integração da IoT permitiu soluções industriais e plataformas de monitoramento baseadas em nuvem estão contribuindo ainda mais para o crescimento do mercado no Canadá.

Europe Factory Automation Market Insight

O mercado Europe Factory Automation está se expandindo constantemente devido à forte adoção de automação industrial, aumentando o foco na fabricação eficiente de energia e implementação generalizada de iniciativas de fábrica inteligentes. A região beneficia de uma base de fabricação altamente avançada e forte ênfase na engenharia de precisão e sistemas de produção impulsionados pela sustentabilidade. Empresas em setores automotivos, de máquinas, químicos e de processamento de alimentos estão cada vez mais investindo em plataformas de robótica, PLC e MES para melhorar a eficiência operacional. O aumento da pressão regulamentar para a redução de carbono e investimentos contínuos em IA permitiu que os sistemas industriais continuassem a apoiar o crescimento do mercado regional.

U.K. Automation Market Insight

O mercado de Automação de Fábrica do Reino Unido está crescendo constantemente, impulsionado pelo aumento da adoção de tecnologias de fabricação digital, forte implantação de robótica industrial e crescente demanda por sistemas de produção inteligentes. Os fabricantes estão focando na automação para aumentar a produtividade, reduzir os custos operacionais e melhorar a eficiência da cadeia de suprimentos. A presença de um setor produtivo avançado bem desenvolvido e os investimentos crescentes em soluções industriais impulsionadas por IA apoiam ainda mais a expansão do mercado. Além disso, a crescente integração de sistemas de controle industrial baseados em nuvem e análises preditivas está fortalecendo a adoção de automação no Reino Unido.

Alemanha Fábrica Automation Market Insight

O mercado Germany Factory Automation está se expandindo devido à forte liderança em engenharia industrial, alta adoção de tecnologias da Indústria 4.0 e uso generalizado de robótica avançada na fabricação. As indústrias automotivas e de máquinas do país são grandes contribuintes, confiando fortemente na automação para precisão, eficiência e capacidade de produção em massa. Forte ênfase em fábricas digitais, sensores inteligentes e sistemas de produção integrados está acelerando o desenvolvimento do mercado. Além disso, o foco da Alemanha em práticas de fabricação eficientes e sustentáveis em termos de energia está impulsionando ainda mais os investimentos em automação entre as indústrias.

Visão do mercado de automação de fábrica Ásia-Pacífico

Espera-se que o mercado Asia-Pacific Factory Automation registre o crescimento mais rápido com um CAGR de 9,3% de 2026 a 2033, impulsionado pela rápida industrialização, expansão de bases de fabricação e crescente adoção de tecnologias de fábrica inteligentes em economias emergentes. Aumentar os investimentos em sistemas de automação de robótica, IoT industrial e IA estão aumentando significativamente a demanda nos setores de fabricação de produtos eletrônicos, automotivos e de consumo. Países como China, Índia, Japão e Coreia do Sul estão testemunhando forte apoio do governo para iniciativas de modernização industrial e transformação digital. Além disso, crescentes pressões de exportação orientadas para a fabricação e otimização de custos estão acelerando ainda mais a expansão regional do mercado.

Japan Factory Automation Market Insight

O mercado Japan Factory Automation está testemunhando um forte crescimento apoiado pela adoção avançada de robótica, capacidades de fabricação de alta precisão e uso crescente de sistemas industriais habilitados por IA. As empresas estão alavancando a automação para lidar com a escassez de mão-de-obra e melhorar a eficiência de produção entre as indústrias eletrônica, automotiva e de semicondutores. O forte ecossistema tecnológico do país e a liderança na inovação em robótica estão reforçando ainda mais o crescimento do mercado. Além disso, a crescente integração de sensores inteligentes, IoT industrial e soluções de manutenção preditiva está fortalecendo a demanda por sistemas avançados de automação no Japão.

China Fábrica Automation Market Insight

O mercado China Factory Automation está crescendo rapidamente devido à expansão industrial em larga escala, forte apoio do governo para iniciativas de fabricação inteligentes e adoção generalizada de robótica e sistemas de produção impulsionados por IA. As empresas estão cada vez mais investindo em automação para melhorar a eficiência, reduzir a dependência laboral e aumentar a competitividade global. A forte base de fabricação do país em setores eletrônicos, automotivos e de máquinas é um fator chave de demanda. Além disso, a rápida expansão das redes industriais de IoT e dos ecossistemas industriais digitais está a acelerar ainda mais o crescimento do mercado na China.

Mercado de Automação de Fábrica

A indústria de automação de fábrica é liderada principalmente por empresas bem estabelecidas, incluindo:

- ABB (Suíça)

- Emerson Electric Co. (EUA)

- Mitsubishi Electric Corporation (Japão)

- GENERAL ELECTRIC (EUA)

- Texas Instruments Incorporated (EUA)

- Honeywell International Inc. (EUA)

- Rockwell Automation, Inc. (EUA)

- OMRON Corporation (Japão)

- Schneider Electric (França)

- Siemens (Alemanha)

- Yokogawa India Ltd. (Índia)

- Impressão SD3D (Índia)

- Dwyer Instruments, Ltd. (EUA)

- WIKA Instruments India Pvt. Ltd (Índia)

- FANUC INDIA Private Limited (Índia)

- Hitachi, Ltd. (Japão)

- VEGA Índia Nível e medição de pressão Pvt. Ltd (Índia)

Mais recentes desenvolvimentos no mercado de automação de fábrica

- Em fevereiro de 2026, a Rockwell Automation anunciou a expansão de seu portfólio industrial de IA e computação de borda através da integração aprimorada de plataformas de controle nativas da nuvem em seus sistemas de automação Logix. Este desenvolvimento fortalece o mercado de Automação de Fábrica, permitindo a tomada de decisões em tempo real na borda, melhorando a eficiência da produção e reduzindo a latência em operações industriais críticas à missão. A expansão apoia maior adoção de sistemas de fabricação autônomos em indústrias automotivas, de processamento de alimentos e químicas, ao mesmo tempo que reforça a liderança da Rockwell em soluções de fábrica inteligentes

- Em janeiro de 2026, a Schneider Electric lançou uma plataforma atualizada EcoStruxure Automation Expert com recursos de interoperabilidade expandidos e arquitetura de segurança cibernética aprimorada para ambientes industriais. Esse avanço impacta o mercado de Automação de Fábrica, permitindo automação definida por software, simplificando a integração do sistema em ativos industriais heterogêneos e melhorando a escalabilidade para fábricas inteligentes. A solução suporta a implantação mais rápida de sistemas de fabricação digital e reforça a adoção de padrões de automação abertos entre processos e indústrias discretas, acelerando ainda mais a transformação industrial global

- Em março de 2025, a Siemens AG concluiu sua aquisição da Altair Engineering Inc. por aproximadamente 10 bilhões de dólares, fortalecendo seu software industrial e ecossistema de automação de fábrica através de capacidades aprimoradas em simulação, computação de alto desempenho e IA industrial. Essa aquisição reforça significativamente a posição da Siemens no Mercado de Automação de Fábrica, permitindo soluções digitais gêmeas mais avançadas, engenharia preditiva e otimização de produção impulsionada por IA. A integração das tecnologias de Altair melhora os fluxos de trabalho de design para fabricação e acelera a implantação de fábricas inteligentes nas indústrias automotiva, aeroespacial e pesada, intensificando assim a concorrência em segmentos de software de automação de ponta

- Em dezembro de 2024, a Fuji Electric Co., Ltd. expandiu seu quadro de distribuição e instalações de produção de UPS em sua Kobe Factory, introduzindo equipamentos de produção de sistema de derrapagem projetados para simplificar os processos de fiação, testes e inspeção. Este desenvolvimento impacta positivamente o mercado de Automação de Fábrica, aumentando a eficiência de produção, reduzindo o tempo de instalação em 40%, e aumentando a capacidade de fabricação em 50% para atender à crescente demanda de data center e projetos de infraestrutura industrial. A atualização também suporta otimização de fabricação orientada para automação e aborda a escassez de mão-de-obra, fortalecendo a posição da Fuji Electric em sistemas industriais de energia e automação

- Em abril de 2024, a Omron Corporation lançou o VT-X850, um avançado sistema de inspeção de raios X 3D (CT) projetado para linhas de fabricação de SMT de veículos elétricos. Esta inovação fortalece o mercado de Automação de Fábrica, melhorando a detecção de defeitos de alta precisão em conjuntos eletrônicos complexos através de imagens integradas de IA e recursos de inspeção de alta velocidade. O sistema melhora a qualidade da produção, reduz os erros de inspeção e suporta a crescente demanda de automação na fabricação de EV, produção de semicondutores e linhas avançadas de montagem de eletrônicos

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE AUTOMAÇÃO DE FÁBRICA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE AUTOMAÇÃO DE FÁBRICA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 PADRÕES DE MEDIÇÃO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.9 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE AUTOMAÇÃO DE FÁBRICA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 VISÃO PREMIUM

5.1 AS CINCO FORÇAS DE PORTERS

5.2 NORMAS REGULAMENTARES

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PATENTES

5.5 ESTUDO DE CASO

5.6 ANÁLISE DA CADEIA DE VALOR

5.7 ANÁLISE COMPARATIVA DE EMPRESAS

6 MERCADO GLOBAL DE AUTOMAÇÃO DE FÁBRICA, POR COMPONENTES

6.1 VISÃO GERAL

6.2 HARDWARE

6.2.1 VISÃO DE MÁQUINA

6.2.1.1. CÂMERAS

6.2.1.1.1. CÂMERAS DIGITAIS

6.2.1.1.2. CÂMERAS INTELIGENTES

6.2.1.1.3. CÂMERAS ANALÓGICAS

6.2.1.2. FRAME GRABBERS

6.2.1.3. ILUMINAÇÃO LED

6.2.1.4. ÓPTICA

6.2.1.5. PROCESSADOR

6.2.1.5.1. FPGA

6.2.1.5.2. MICROCONTROLADOR E MICROPROCESSADOR

6.2.1.5.3. DSP

6.2.1.5.4. Unidade de Processamento de Dados (VPU)

6.2.1.6. OUTROS

6.2.2 ROBÓTICA

6.2.2.1. ROBÔS TRADICIONAIS

6.2.2.1.1. ROBÔS CARTESIANOS

6.2.2.1.2. ROBÔS PARALELOS

6.2.2.1.3. ROBÔS ARTICULADOS

6.2.2.1.4. MONTAGEM DE BRAÇOS ROBÔTICOS DE CONFORMIDADE SELETIVA (SCARA)

6.2.2.1.5. OUTROS

6.2.2.2. ROBÔS COLABORATIVOS

6.2.3 PC INDUSTRIAL

6.2.3.1. PAINEL IPC

6.2.3.2. CAIXA IPC

6.2.3.3. IPC DE MONTAGEM EM RACK

6.2.3.4. CAIXA EMBUTIDA IPC

6.2.3.5. Trilho DIN IPC

6.2.4 SENSORES

6.2.5 INTERFACE HOMEM-MÁQUINA (IHM)

6.2.5.1. POR CONFIGURAÇÃO

6.2.5.1.1. IHM EMBUTIDA

6.2.5.1.2. IHM AUTÔNOMA

6.2.6 IMPRESSÃO 3D

6.2.6.1. POR PROCESSO

6.2.6.1.1. DEPOSIÇÃO DE ENERGIA DIRIGIDA

6.2.6.1.2. JATO DE LIQUIDANTE

6.2.6.1.3. JATO DE MATERIAIS

6.2.6.1.4. FOTOPOLIMERIZAÇÃO DE IVA

6.2.6.1.5. EXTRUSÃO DE MATERIAIS

6.2.6.1.6. FUSÃO EM LEITO DE PÓ

6.2.6.1.7. LAMINAÇÃO DE CHAPAS

6.2.7 INSTRUMENTOS DE CAMPO

6.2.7.1. TRANSMISSORES

6.2.7.1.1. TRANSMISSORES DE TEMPERATURA

6.2.7.1.2. TRANSMISSORES DE NÍVEL

6.2.7.1.3. TRANSMISSORES DE PRESSÃO

6.2.7.2. MEDIDORES DE VAZÃO

6.2.8 VÁLVULAS DE CONTROLE

6.2.8.1. VÁLVULAS ROTATIVAS

6.2.8.2. VÁLVULAS LINEARES

6.2.9 MOTORES E ACIONAMENTOS CA E CC

6.2.10 INTERRUPTORES E RELÉS

6.3 SOFTWARE

6.3.1 SOFTWARE DE PROGRAMAÇÃO

6.3.2 SOFTWARE DE ANÁLISE

6.3.3 SOFTWARE DE PROJETO

6.3.4 SOFTWARES DE ESCRITÓRIO

6.3.5 OUTROS

6.4 SERVIÇOS

6.4.1 INSTALAÇÃO

6.4.2 ENGENHARIA

6.4.3 TREINAMENTO

6.4.4 SUPORTE E MANUTENÇÃO

7 MERCADO GLOBAL DE AUTOMAÇÃO DE FÁBRICA, POR SOLUÇÃO

7.1 VISÃO GERAL

7.2 CONTROLADORES LÓGICOS PROGRAMÁVEIS (CLP)

7.3 SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO (MES)

7.4 CONTROLE DE SUPERVISÃO E AQUISIÇÃO DE DADOS (SCADA)

7.5 SISTEMAS DE CONTROLE DISTRIBUÍDOS (DCS)

7.6 INTERFACE HOMEM-MÁQUINA (IHM)

7.7 GESTÃO DE ATIVOS DA PLANTA (PAM)

7.8 GESTÃO DO CICLO DE VIDA DO PRODUTO (PLM)

7.9 PLANEJAMENTO DE RECURSOS EMPRESARIAIS (ERP)

7.1 UNIDADES DE CONTROLE ELETRÔNICO (ECU)

7.11 SISTEMA INSTRUMENTADO DE SEGURANÇA

7.12 OUTROS

8 MERCADO GLOBAL DE AUTOMAÇÃO DE FÁBRICA, POR NÍVEL DE AUTOMAÇÃO

8.1 VISÃO GERAL

8.2 AUTOMAÇÃO MANUAL / MÍNIMA

8.3 MÁQUINAS AUTOMATIZADAS ÚNICAS

8.4 LINHAS DE PRODUÇÃO AUTOMATIZADAS

8.5 TOTALMENTE AUTOMATIZADO (DE PONTA A PONTA)

9 MERCADO GLOBAL DE AUTOMAÇÃO DE FÁBRICA, POR USUÁRIO FINAL

9.1 VISÃO GERAL

9.2 INDÚSTRIA DE PROCESSOS

9.2.1 INDÚSTRIA DE PROCESSO, POR TIPO

9.2.1.1. ALIMENTOS E BEBIDAS

9.2.1.1.1. POR SOLUÇÃO

9.2.1.1.1.1 CONTROLADORES LÓGICOS PROGRAMÁVEIS (CLP)

9.2.1.1.1.2 SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO (MES)

9.2.1.1.1.3 CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

9.2.1.1.1.4 SISTEMAS DE CONTROLE DISTRIBUÍDOS (DCS)

9.2.1.1.1.5 INTERFACE HOMEM-MÁQUINA (IHM)

9.2.1.1.1.6 GESTÃO DE ATIVOS DA PLANTA (PAM)

9.2.1.1.1.7 PLANEJAMENTO DE RECURSOS EMPRESARIAIS (ERP)

9.2.1.1.1.8 UNIDADES DE CONTROLE ELETRÔNICO (ECU)

9.2.1.1.1.9 SISTEMA INSTRUMENTADO DE SEGURANÇA

9.2.1.1.1.10 OUTROS

9.2.1.2. PETRÓLEO E GÁS

9.2.1.2.1. POR TIPO

9.2.1.2.1.1 A MONTANTE

9.2.1.2.1.2 JUNTO

9.2.1.2.1.3 MIDSTREAM

9.2.1.2.2. POR SOLUÇÃO

9.2.1.2.2.1 CONTROLADORES LÓGICOS PROGRAMÁVEIS (CLP)

9.2.1.2.2.2 SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO (MES)

9.2.1.2.2.3 CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

9.2.1.2.2.4 SISTEMAS DE CONTROLE DISTRIBUÍDOS (DCS)

9.2.1.2.2.5 INTERFACE HOMEM-MÁQUINA (IHM)

9.2.1.2.2.6 GESTÃO DE ATIVOS DA PLANTA (PAM)

9.2.1.2.2.7 PLANEJAMENTO DE RECURSOS EMPRESARIAIS (ERP)

9.2.1.2.2.8 UNIDADES DE CONTROLE ELETRÔNICO (ECU)

9.2.1.2.2.9 SISTEMA INSTRUMENTADO DE SEGURANÇA

9.2.1.2.2.10 OUTROS

9.2.1.3. ENERGIA

9.2.1.3.1. POR SOLUÇÃO

9.2.1.3.1.1 CONTROLADORES LÓGICOS PROGRAMÁVEIS (CLP)

9.2.1.3.1.2 SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO (MES)

9.2.1.3.1.3 CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

9.2.1.3.1.4 SISTEMAS DE CONTROLE DISTRIBUÍDOS (DCS)

9.2.1.3.1.5 8.2.1.3.1.5. INTERFACE HOMEM-MÁQUINA (IHM)

9.2.1.3.1.6 GESTÃO DE ATIVOS DA PLANTA (PAM)

9.2.1.3.1.7 PLANEJAMENTO DE RECURSOS EMPRESARIAIS (ERP)

9.2.1.3.1.8 UNIDADES DE CONTROLE ELETRÔNICO (ECU)

9.2.1.3.1.9 SISTEMA INSTRUMENTADO DE SEGURANÇA

9.2.1.3.1.10 OUTROS

9.2.1.4. QUÍMICO

9.2.1.4.1. POR SOLUÇÃO

9.2.1.4.1.1 CONTROLADORES LÓGICOS PROGRAMÁVEIS (CLP)

9.2.1.4.1.2 SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO (MES)

9.2.1.4.1.3 CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

9.2.1.4.1.4 SISTEMAS DE CONTROLE DISTRIBUÍDOS (DCS)

9.2.1.4.1.5 INTERFACE HOMEM-MÁQUINA (IHM)

9.2.1.4.1.6 GESTÃO DE ATIVOS DA PLANTA (PAM)

9.2.1.4.1.7 PLANEJAMENTO DE RECURSOS EMPRESARIAIS (ERP)

9.2.1.4.1.8 UNIDADES DE CONTROLE ELETRÔNICO (ECU)

9.2.1.4.1.9 SISTEMA INSTRUMENTADO DE SEGURANÇA

9.2.1.4.1.10 OUTROS

9.2.1.5. PRODUTOS FARMACÊUTICOS

9.2.1.5.1. POR SOLUÇÃO

9.2.1.5.1.1 CONTROLADORES LÓGICOS PROGRAMÁVEIS (CLP)

9.2.1.5.1.2 SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO (MES)

9.2.1.5.1.3 CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

9.2.1.5.1.4 SISTEMAS DE CONTROLE DISTRIBUÍDOS (DCS)

9.2.1.5.1.5 INTERFACE HOMEM-MÁQUINA (IHM)

9.2.1.5.1.6 GESTÃO DE ATIVOS DA PLANTA (PAM)

9.2.1.5.1.7 PLANEJAMENTO DE RECURSOS EMPRESARIAIS (ERP)

9.2.1.5.1.8 UNIDADES DE CONTROLE ELETRÔNICO (ECU)

9.2.1.5.1.9 SISTEMA INSTRUMENTADO DE SEGURANÇA

9.2.1.5.1.10 OUTROS

9.2.1.6. METAL E MINERAÇÃO

9.2.1.6.1. POR SOLUÇÃO

9.2.1.6.1.1 CONTROLADORES LÓGICOS PROGRAMÁVEIS (CLP)

9.2.1.6.1.2 SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO (MES)

9.2.1.6.1.3 CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

9.2.1.6.1.4 SISTEMAS DE CONTROLE DISTRIBUÍDOS (DCS)

9.2.1.6.1.5 INTERFACE HOMEM-MÁQUINA (IHM)

9.2.1.6.1.6 GESTÃO DE ATIVOS DA PLANTA (PAM)

9.2.1.6.1.7 PLANEJAMENTO DE RECURSOS EMPRESARIAIS (ERP)

9.2.1.6.1.8 UNIDADES DE CONTROLE ELETRÔNICO (ECU)

9.2.1.6.1.9 SISTEMA INSTRUMENTADO DE SEGURANÇA

9.2.1.6.1.10 OUTROS

9.2.1.7. CELULOSE E PAPEL

9.2.1.7.1. POR SOLUÇÃO

9.2.1.7.1.1 CONTROLADORES LÓGICOS PROGRAMÁVEIS (CLP)

9.2.1.7.1.2 SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO (MES)

9.2.1.7.1.3 CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

9.2.1.7.1.4 SISTEMAS DE CONTROLE DISTRIBUÍDOS (DCS)

9.2.1.7.1.5 INTERFACE HOMEM-MÁQUINA (IHM)

9.2.1.7.1.6 GESTÃO DE ATIVOS DA PLANTA (PAM)

9.2.1.7.1.7 PLANEJAMENTO DE RECURSOS EMPRESARIAIS (ERP)

9.2.1.7.1.8 UNIDADES DE CONTROLE ELETRÔNICO (ECU)

9.2.1.7.1.9 SISTEMA INSTRUMENTADO DE SEGURANÇA

9.2.1.7.1.10 OUTROS

9.2.1.8. OUTROS

9.3 INDÚSTRIA DISCRETA

9.3.1 POR TIPO

9.3.1.1. AUTOMOTIVO

9.3.1.1.1. POR SOLUÇÃO

9.3.1.1.1.1 CONTROLADORES LÓGICOS PROGRAMÁVEIS (CLP)

9.3.1.1.1.2 SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO (MES)

9.3.1.1.1.3 CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

9.3.1.1.1.4 SISTEMAS DE CONTROLE DISTRIBUÍDOS (DCS)

9.3.1.1.1.5 INTERFACE HOMEM-MÁQUINA (IHM)

9.3.1.1.1.6 GESTÃO DE ATIVOS DA PLANTA (PAM)

9.3.1.1.1.7 PLANEJAMENTO DE RECURSOS EMPRESARIAIS (ERP)

9.3.1.1.1.8 UNIDADES DE CONTROLE ELETRÔNICO (ECU)

9.3.1.1.1.9 SISTEMA INSTRUMENTADO DE SEGURANÇA

9.3.1.1.1.10 OUTROS

9.3.1.2. AEROESPACIAL E DEFESA

9.3.1.2.1. POR SOLUÇÃO

9.3.1.2.1.1 CONTROLADORES LÓGICOS PROGRAMÁVEIS (CLP)

9.3.1.2.1.2 SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO (MES)

9.3.1.2.1.3 CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

9.3.1.2.1.4 SISTEMAS DE CONTROLE DISTRIBUÍDOS (DCS)

9.3.1.2.1.5 INTERFACE HOMEM-MÁQUINA (IHM)

9.3.1.2.1.6 GESTÃO DE ATIVOS DA PLANTA (PAM)

9.3.1.2.1.7 PLANEJAMENTO DE RECURSOS EMPRESARIAIS (ERP)

9.3.1.2.1.8 UNIDADES DE CONTROLE ELETRÔNICO (ECU)

9.3.1.2.1.9 SISTEMA INSTRUMENTADO DE SEGURANÇA

9.3.1.2.1.10 OUTROS

9.3.1.3. SEMICONDUTORES E ELETRÔNICA

9.3.1.3.1. POR SOLUÇÃO

9.3.1.3.1.1 CONTROLADORES LÓGICOS PROGRAMÁVEIS (CLP)

9.3.1.3.1.2 SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO (MES)

9.3.1.3.1.3 CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

9.3.1.3.1.4 SISTEMAS DE CONTROLE DISTRIBUÍDOS (DCS)

9.3.1.3.1.5 INTERFACE HOMEM-MÁQUINA (IHM)

9.3.1.3.1.6 GESTÃO DE ATIVOS DA PLANTA (PAM)

9.3.1.3.1.7 PLANEJAMENTO DE RECURSOS EMPRESARIAIS (ERP)

9.3.1.3.1.8 UNIDADES DE CONTROLE ELETRÔNICO (ECU)

9.3.1.3.1.9 SISTEMA INSTRUMENTADO DE SEGURANÇA

9.3.1.3.1.10 OUTROS

9.3.1.4. DISPOSITIVOS MÉDICOS

9.3.1.4.1. POR SOLUÇÃO

9.3.1.4.1.1 CONTROLADORES LÓGICOS PROGRAMÁVEIS (CLP)

9.3.1.4.1.2 SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO (MES)

9.3.1.4.1.3 CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

9.3.1.4.1.4 SISTEMAS DE CONTROLE DISTRIBUÍDOS (DCS)

9.3.1.4.1.5 INTERFACE HOMEM-MÁQUINA (IHM)

9.3.1.4.1.6 GESTÃO DE ATIVOS DA PLANTA (PAM)

9.3.1.4.1.7 PLANEJAMENTO DE RECURSOS EMPRESARIAIS (ERP)

9.3.1.4.1.8 UNIDADES DE CONTROLE ELETRÔNICO (ECU)

9.3.1.4.1.9 SISTEMA INSTRUMENTADO DE SEGURANÇA

9.3.1.4.1.10 OUTROS

9.3.1.5. FABRICAÇÃO DE MÁQUINAS

9.3.1.5.1. POR SOLUÇÃO

9.3.1.5.1.1 CONTROLADORES LÓGICOS PROGRAMÁVEIS (CLP)

9.3.1.5.1.2 SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO (MES)

9.3.1.5.1.3 CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

9.3.1.5.1.4 SISTEMAS DE CONTROLE DISTRIBUÍDOS (DCS)

9.3.1.5.1.5 INTERFACE HOMEM-MÁQUINA (IHM)

9.3.1.5.1.6 GESTÃO DE ATIVOS DA PLANTA (PAM)

9.3.1.5.1.7 PLANEJAMENTO DE RECURSOS EMPRESARIAIS (ERP)

9.3.1.5.1.8 UNIDADES DE CONTROLE ELETRÔNICO (ECU)

9.3.1.5.1.9 SISTEMA INSTRUMENTADO DE SEGURANÇA

9.3.1.5.1.10 OUTROS

9.3.1.6. OUTROS

9.4 MILITAR

9.4.1 POR SOLUÇÃO

9.4.1.1. CONTROLADORES LÓGICOS PROGRAMÁVEIS (CLP)

9.4.1.2. SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO (MES)

9.4.1.3. CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

9.4.1.4. INTERFACE HOMEM-MÁQUINA (IHM)

9.4.1.5. PLANEJAMENTO DE RECURSOS EMPRESARIAIS (ERP)

9.4.1.6. OUTROS

10 MERCADO GLOBAL DE AUTOMAÇÃO DE FÁBRICA, POR GEOGRAFIA

MERCADO GLOBAL DE AUTOMAÇÃO DE FÁBRICA (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

10.1 AMÉRICA DO NORTE

10.1.1 EUA

10.1.2 CANADÁ

10.1.3 MÉXICO

10.2 EUROPA

10.2.1 ALEMANHA

10.2.2 FRANÇA

10.2.3 Reino Unido

10.2.4 ITÁLIA

10.2.5 ESPANHA

10.2.6 RÚSSIA

10.2.7 TURQUIA

10.2.8 BÉLGICA

10.2.9 HOLANDA

10.2.10 NORUEGA

10.2.11 FINLÂNDIA

10.2.12 SUÍÇA

10.2.13 DINAMARCA

10.2.14 SUÉCIA

10.2.15 POLÔNIA

10.2.16 RESTO DA EUROPA

10.3 ÁSIA-PACÍFICO

10.3.1 JAPÃO

10.3.2 CHINA

10.3.3 COREIA DO SUL

10.3.4 ÍNDIA

10.3.5 AUSTRÁLIA

10.3.6 NOVA ZELÂNDIA

10.3.7 SINGAPURA

10.3.8 TAILÂNDIA

10.3.9 MALÁSIA

10.3.10 INDONÉSIA

10.3.11 FILIPINAS

10.3.12 TAIWAN

10.3.13 VIETNÃ

10.3.14 RESTO DA ÁSIA-PACÍFICO

10.4 AMÉRICA DO SUL

10.4.1 BRASIL

10.4.2 ARGENTINA

10.4.3 RESTO DA AMÉRICA DO SUL

10.5 ORIENTE MÉDIO E ÁFRICA

10.5.1 ÁFRICA DO SUL

10.5.2 EGITO

10.5.3 ARÁBIA SAUDITA

10.5.4 Emirados Árabes Unidos

10.5.5 OMÃ

10.5.6 BAHREIN

10.5.7 ISRAEL

10.5.8 KUWAIT

10.5.9 CATAR

10.5.10 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

10.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

11 MERCADO GLOBAL DE AUTOMAÇÃO DE FÁBRICA, CENÁRIO DA EMPRESA

11.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

11.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

11.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

11.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

11.5 FUSÕES E AQUISIÇÕES

11.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

11.7 EXPANSÕES

11.8 ALTERAÇÕES REGULAMENTARES

11.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

12 ANÁLISES DE MERCADO GLOBAL DE AUTOMAÇÃO DE FÁBRICA, SWOT E DBMR

13 MERCADO GLOBAL DE AUTOMAÇÃO DE FÁBRICA, PERFIL DA EMPRESA

13.1 SCHNEIDER ELECTRIC

13.1.1 RESUMO DA EMPRESA

13.1.2 ANÁLISE DE RECEITA

13.1.3 PRESENÇA GEOGRÁFICA

13.1.4 PORTFÓLIO DE PRODUTOS

13.1.5 DESENVOLVIMENTO RECENTE

13.2 ROCKWELL AUTOMATION, INC.

13.2.1 RESUMO DA EMPRESA

13.2.2 ANÁLISE DE RECEITA

13.2.3 PRESENÇA GEOGRÁFICA

13.2.4 PORTFÓLIO DE PRODUTOS

13.2.5 DESENVOLVIMENTO RECENTE

13.3 CAPULA LTD

13.3.1 RESUMO DA EMPRESA

13.3.2 ANÁLISE DE RECEITA

13.3.3 PRESENÇA GEOGRÁFICA

13.3.4 PORTFÓLIO DE PRODUTOS

13.3.5 DESENVOLVIMENTO RECENTE

13.4 ABB

13.4.1 RESUMO DA EMPRESA

13.4.2 ANÁLISE DE RECEITA

13.4.3 PRESENÇA GEOGRÁFICA

13.4.4 PORTFÓLIO DE PRODUTOS

13.4.5 DESENVOLVIMENTO RECENTE

13.5 SIEMENS

13.5.1 RESUMO DA EMPRESA

13.5.2 ANÁLISE DE RECEITA

13.5.3 PRESENÇA GEOGRÁFICA

13.5.4 PORTFÓLIO DE PRODUTOS

13.5.5 DESENVOLVIMENTO RECENTE

13.6 OMRON CORPORATION

13.6.1 RESUMO DA EMPRESA

13.6.2 ANÁLISE DE RECEITA

13.6.3 PRESENÇA GEOGRÁFICA

13.6.4 PORTFÓLIO DE PRODUTOS

13.6.5 DESENVOLVIMENTO RECENTE

13.7 HONEYWELL INTERNATIONAL INC.

13.7.1 RESUMO DA EMPRESA

13.7.2 ANÁLISE DE RECEITA

13.7.3 PRESENÇA GEOGRÁFICA

13.7.4 PORTFÓLIO DE PRODUTOS

13.7.5 DESENVOLVIMENTO RECENTE

13.8 MITSUBISHI ELECTRIC CORPORATION

13.8.1 RESUMO DA EMPRESA

13.8.2 ANÁLISE DE RECEITA

13.8.3 PRESENÇA GEOGRÁFICA

13.8.4 PORTFÓLIO DE PRODUTOS

13.8.5 DESENVOLVIMENTO RECENTE

13.9 TE CONECTIVIDADE

13.9.1 RESUMO DA EMPRESA

13.9.2 ANÁLISE DE RECEITA

13.9.3 PRESENÇA GEOGRÁFICA

13.9.4 PORTFÓLIO DE PRODUTOS

13.9.5 DESENVOLVIMENTO RECENTE

13.1 ENDRESS+HAUSER

13.10.1 RESUMO DA EMPRESA

13.10.2 ANÁLISE DE RECEITA

13.10.3 PRESENÇA GEOGRÁFICA

13.10.4 PORTFÓLIO DE PRODUTOS

13.10.5 DESENVOLVIMENTO RECENTE

13.11 ELÉTRICA GERAL

13.11.1 RESUMO DA EMPRESA

13.11.2 ANÁLISE DE RECEITA

13.11.3 PRESENÇA GEOGRÁFICA

13.11.4 PORTFÓLIO DE PRODUTOS

13.11.5 DESENVOLVIMENTO RECENTE

13.12 CORPORAÇÃO ELÉTRICA YOKOGAWA

13.12.1 RESUMO DA EMPRESA

13.12.2 ANÁLISE DE RECEITA

13.12.3 PRESENÇA GEOGRÁFICA

13.12.4 PORTFÓLIO DE PRODUTOS

13.12.5 DESENVOLVIMENTO RECENTE

13.13 AZBIL CORPORAÇÃO

13.13.1 RESUMO DA EMPRESA

13.13.2 ANÁLISE DE RECEITA

13.13.3 PRESENÇA GEOGRÁFICA

13.13.4 PORTFÓLIO DE PRODUTOS

13.13.5 DESENVOLVIMENTO RECENTE

13.14 WIKA

13.14.1 RESUMO DA EMPRESA

13.14.2 ANÁLISE DE RECEITA

13.14.3 PRESENÇA GEOGRÁFICA

13.14.4 PORTFÓLIO DE PRODUTOS

13.14.5 DESENVOLVIMENTO RECENTE

13.15 HITACHI, LTDA.

13.15.1 RESUMO DA EMPRESA

13.15.2 ANÁLISE DE RECEITA

13.15.3 PRESENÇA GEOGRÁFICA

13.15.4 PORTFÓLIO DE PRODUTOS

13.15.5 DESENVOLVIMENTO RECENTE

13.16 BOSCH REXROTH AG

13.16.1 RESUMO DA EMPRESA

13.16.2 ANÁLISE DE RECEITA

13.16.3 PRESENÇA GEOGRÁFICA

13.16.4 PORTFÓLIO DE PRODUTOS

13.16.5 DESENVOLVIMENTO RECENTE

13.17 FUJI ELÉTRICO

13.17.1 RESUMO DA EMPRESA

13.17.2 ANÁLISE DE RECEITA

13.17.3 PRESENÇA GEOGRÁFICA

13.17.4 PORTFÓLIO DE PRODUTOS

13.17.5 DESENVOLVIMENTO RECENTE

13.18 VALMET

13.18.1 RESUMO DA EMPRESA

13.18.2 ANÁLISE DE RECEITA

13.18.3 PRESENÇA GEOGRÁFICA

13.18.4 PORTFÓLIO DE PRODUTOS

13.18.5 DESENVOLVIMENTO RECENTE

13.19 EMERSON ELECTRIC CO.

13.19.1 RESUMO DA EMPRESA

13.19.2 ANÁLISE DE RECEITA

13.19.3 PRESENÇA GEOGRÁFICA

13.19.4 PORTFÓLIO DE PRODUTOS

13.19.5 DESENVOLVIMENTO RECENTE

13.2 KROHNE

13.20.1 RESUMO DA EMPRESA

13.20.2 ANÁLISE DE RECEITA

13.20.3 PRESENÇA GEOGRÁFICA

13.20.4 PORTFÓLIO DE PRODUTOS

13.20.5 DESENVOLVIMENTO RECENTE

13.21 DANFOSS

13.21.1 RESUMO DA EMPRESA

13.21.2 ANÁLISE DE RECEITA

13.21.3 PRESENÇA GEOGRÁFICA

13.21.4 PORTFÓLIO DE PRODUTOS

13.21.5 DESENVOLVIMENTO RECENTE

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

14 CONCLUSÃO

15 QUESTIONÁRIO

16 RELATÓRIOS RELACIONADOS

17 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.