Global Familial Adenomatous Polyposis Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.09 Billion

USD

6.42 Billion

2024

2032

USD

2.09 Billion

USD

6.42 Billion

2024

2032

| 2025 –2032 | |

| USD 2.09 Billion | |

| USD 6.42 Billion | |

| % | |

|

Segmentação do mercado global de tratamento de polipose adenomatosa familiar, por tipo de produto (icosapent, cloridrato de eflornitina, aspirina, CEQ-508 e outros), sintomas (fezes com sangue, diarreia inexplicada, cólicas abdominais, inchaço, perda de peso, letargia e vômitos), subtipo de doença (PAF atenuada, polipose adenomatosa familiar, síndrome de Gardner e síndrome de Turcot), usuários finais (clínicas, hospitais, centros de diagnóstico, assistência médica domiciliar e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo e farmácia on-line) - tendências do setor e previsão até 2032

Tamanho do mercado de tratamento de polipose adenomatosa familiar

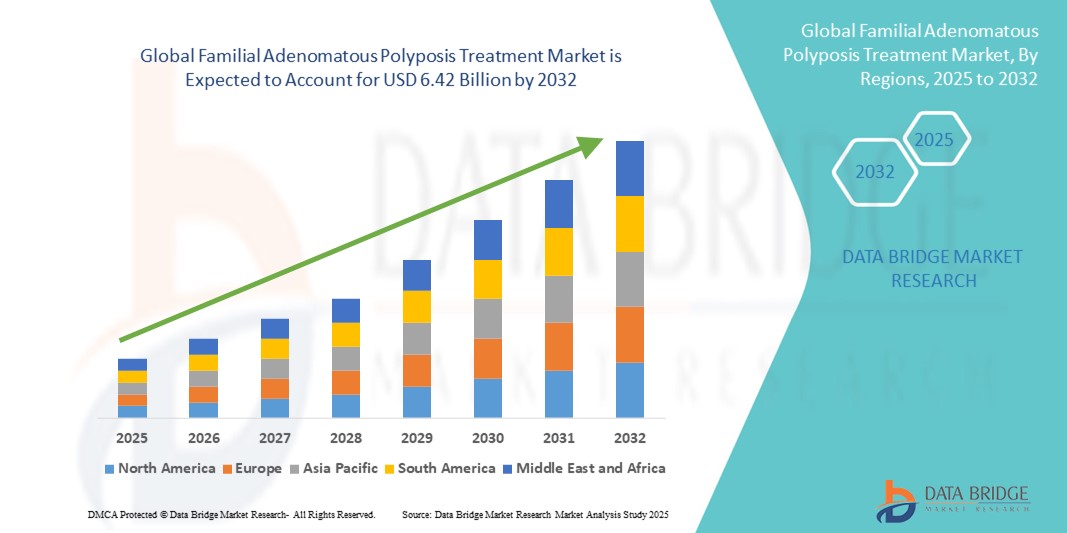

- O tamanho do mercado global de tratamento de polipose adenomatosa familiar foi avaliado em US$ 2,09 bilhões em 2024 e deve atingir US$ 6,42 bilhões até 2032 , com um CAGR de 15,00% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente conscientização sobre distúrbios genéticos e avanços em terapias direcionadas, levando a um gerenciamento mais eficaz da polipose adenomatosa familiar (FAP) em diferentes populações de pacientes

- Além disso, a crescente demanda por detecção precoce, estratégias de tratamento personalizadas e melhores resultados para os pacientes está impulsionando a adoção de soluções de tratamento para polipose adenomatosa familiar, impulsionando significativamente o crescimento do setor.

Análise de mercado para tratamento de polipose adenomatosa familiar

- As opções de tratamento para polipose adenomatosa familiar (PAF), que abrangem intervenções cirúrgicas, terapias direcionadas e cuidados de suporte, são componentes cada vez mais vitais dos cuidados de saúde gastrointestinais modernos devido à sua eficácia na prevenção do câncer colorretal, melhorando a qualidade de vida do paciente e permitindo estratégias de tratamento personalizadas.

- A crescente demanda por opções de tratamento eficazes para polipose adenomatosa familiar (PAF) é alimentada principalmente pela conscientização crescente sobre o diagnóstico precoce, pela prevalência crescente da doença e pelos crescentes investimentos em pesquisa e desenvolvimento de novas terapias.

- A América do Norte dominou o mercado de tratamento da polipose adenomatosa familiar, com a maior participação na receita, de 43,0% em 2024, impulsionada por infraestrutura avançada de saúde, alta adoção de programas de triagem genética e presença de importantes empresas farmacêuticas investindo em terapias inovadoras. Os EUA continuam sendo um grande contribuinte, com campanhas de conscientização crescentes e estratégias de intervenção precoce impulsionando o crescimento do mercado.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de tratamento de polipose adenomatosa familiar durante o período previsto, com um CAGR de 8,6% de 2025 a 2032, devido à crescente urbanização, ao aumento da renda disponível e à expansão de instalações de saúde que oferecem serviços gastrointestinais e genéticos especializados.

- O segmento de polipose adenomatosa familiar dominou o mercado de tratamento de polipose adenomatosa familiar com uma participação de mercado de 45,2% em 2024, devido à sua maior prevalência em comparação com outros subtipos e sua necessidade crítica de intervenção precoce para prevenir o câncer colorretal.

Escopo do relatório e segmentação do mercado de tratamento de polipose adenomatosa familiar

|

Atributos |

Principais insights de mercado sobre o tratamento da polipose adenomatosa familiar |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado para tratamento de polipose adenomatosa familiar

Resultados aprimorados para os pacientes e atendimento personalizado

- Uma tendência significativa e crescente no mercado global de tratamento da polipose adenomatosa familiar é a crescente adoção de abordagens terapêuticas personalizadas e direcionadas. Essa tendência está melhorando os resultados dos pacientes e o manejo da doença a longo prazo.

- Por exemplo, intervenções cirúrgicas avançadas combinadas com medidas profiláticas estão a ajudar os pacientes a reduzir eficazmente o risco de cancro colorretal, enquanto as terapias farmacológicas direcionadas fornecem alternativas para atrasar ou complementar a cirurgia.

- A integração de testes genéticos e programas de triagem precoce permite que os médicos identifiquem pacientes de alto risco prontamente, permitindo intervenções oportunas e estratégias de tratamento personalizadas com base nos perfis individuais dos pacientes.

- A expansão de centros de tratamento especializados e clínicas de gastroenterologia facilita o atendimento centralizado e de alta qualidade, garantindo que os pacientes tenham acesso a serviços abrangentes de gerenciamento de FAP em um único local.

- Esta tendência em direção a estratégias de tratamento mais eficazes, baseadas em evidências e centradas no paciente está remodelando fundamentalmente as práticas clínicas e melhorando a qualidade geral do atendimento no cenário terapêutico da FAP.

- A demanda por opções avançadas de tratamento que combinam cuidados cirúrgicos, farmacológicos e de suporte está crescendo rapidamente em mercados desenvolvidos e emergentes, à medida que os provedores de saúde se concentram cada vez mais na otimização dos resultados e da qualidade de vida dos pacientes.

Dinâmica do mercado de tratamento da polipose adenomatosa familiar

Motorista

Necessidade crescente devido à crescente prevalência e conscientização da FAP

- A crescente prevalência da polipose adenomatosa familiar, aliada à crescente conscientização entre pacientes, cuidadores e profissionais de saúde, é um dos principais impulsionadores da crescente demanda por soluções terapêuticas eficazes. A detecção e a intervenção precoces são essenciais para prevenir a progressão para o câncer colorretal, criando uma necessidade crítica de intervenções terapêuticas e diagnósticas oportunas.

- Por exemplo, em abril de 2023, a Takeda Pharmaceutical Company Limited expandiu seu programa de ensaios clínicos para o CEQ-508, visando pacientes com PAF geneticamente confirmada. Espera-se que tais iniciativas estratégicas de empresas líderes impulsionem significativamente o crescimento do mercado de tratamento de PAF no período previsto.

- À medida que os pacientes e cuidadores se tornam cada vez mais informados sobre sintomas como fezes com sangue, diarreia inexplicável, cólicas abdominais, inchaço e perda de peso, a adoção de terapias farmacológicas como Icosapent, Cloridrato de Eflornitina e Aspirina, juntamente com terapias emergentes como CEQ-508, está ganhando força.

- Além disso, o foco crescente em exames de rotina, monitoramento contínuo por meio de centros de diagnóstico e serviços de saúde domiciliar está melhorando a adesão ao tratamento e os resultados dos pacientes. Os profissionais de saúde estão enfatizando planos de tratamento personalizados, integrando a terapia farmacológica ao manejo dietético e ao tratamento baseado em sintomas para controlar a progressão da doença de forma eficaz.

- A disponibilidade de formulações de marca e genéricas, combinada com a expansão da distribuição por meio de farmácias hospitalares, pontos de venda e plataformas online, está melhorando a acessibilidade e a acessibilidade para pacientes em mercados desenvolvidos e emergentes.

Restrição/Desafio

Altos custos de tratamento e conscientização limitada em mercados emergentes

- O custo relativamente alto de terapias avançadas, incluindo CEQ-508, cloridrato de eflornitina e outros tratamentos especializados para PAF, representa uma barreira significativa ao crescimento do mercado, especialmente em regiões sensíveis a preços. Muitos pacientes em economias emergentes enfrentam restrições financeiras, o que limita o acesso a essas terapias, apesar de sua eficácia comprovada na prevenção da progressão da doença.

- A cobertura de seguro inadequada e as opções limitadas de reembolso em certas regiões agravam ainda mais o desafio da acessibilidade, dificultando que os pacientes iniciem ou mantenham regimes de tratamento de longo prazo.

- Além disso, a conscientização limitada entre pacientes, cuidadores e alguns profissionais de saúde sobre os primeiros sintomas da Polipose Adenomatosa Familiar — como fezes com sangue, diarreia inexplicável, cólicas abdominais, distensão abdominal e perda de peso — atrasa o diagnóstico e o início do tratamento. Essa falta de conscientização resulta na progressão da doença para quadros mais graves, incluindo câncer colorretal, antes mesmo que as intervenções sejam administradas.

- Enfrentar esses desafios exige uma abordagem multifacetada, incluindo campanhas de educação para pacientes, treinamento profissional para profissionais de saúde e iniciativas de conscientização lideradas por governos ou grupos de defesa dos pacientes. Essas medidas visam melhorar as taxas de diagnóstico precoce, garantir o início oportuno da terapia e aumentar a adesão dos pacientes.

- Além disso, esforços contínuos de pesquisa e desenvolvimento focados em opções de tratamento mais acessíveis, seguras e economicamente viáveis são essenciais para superar essas barreiras de mercado. A expansão de serviços de atendimento domiciliar, suporte por telemedicina e programas de extensão em áreas remotas ou carentes também pode mitigar os desafios relacionados à acessibilidade e ao custo, promovendo uma adoção mais ampla pelo mercado ao longo do período previsto.

Escopo de mercado do tratamento da polipose adenomatosa familiar

O mercado é segmentado com base no tipo de produto, sintomas, subtipo de doença, usuários finais e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de tratamento da polipose adenomatosa familiar é segmentado em Icosapent, Cloridrato de Eflornitina, Aspirina, CEQ-508 e outros. O segmento Icosapent dominou a maior fatia de mercado da receita, de 44,0% em 2024, impulsionado por sua eficácia clínica bem documentada na prevenção do crescimento de pólipos e na redução do risco de câncer colorretal em pacientes de alto risco. Seu perfil de segurança favorável e diretrizes de dosagem bem estabelecidas incentivam a preferência médica e a adesão dos pacientes. Além disso, a crescente conscientização dos pacientes sobre cuidados preventivos contribui para uma forte penetração no mercado. O segmento também se beneficia de extensas publicações de pesquisa que validam seus benefícios a longo prazo. Além disso, a crescente inclusão em protocolos de tratamento e a cobertura por planos de saúde aumentam sua ampla adoção. A integração do Icosapent em abordagens de tratamento multidisciplinares garante sua liderança no mercado.

Espera-se que o segmento CEQ-508 apresente o CAGR mais rápido, de 10,2%, entre 2025 e 2032, impulsionado por ensaios clínicos em andamento que demonstram eficácia promissora, além da crescente conscientização dos médicos sobre seu potencial terapêutico direcionado. Sua adoção é impulsionada por evidências emergentes que destacam benefícios específicos para sintomas e redução de efeitos adversos. Aprovações regulatórias em regiões-chave aceleram ainda mais a absorção pelo mercado. O crescimento também é sustentado pelo crescente interesse dos pacientes em novas terapias com opções de tratamento personalizadas. A expansão das colaborações em pesquisa e a adoção precoce em centros especializados aumentam a visibilidade e a aceitação. Os sólidos desenvolvimentos em pipeline e os resultados clínicos positivos do CEQ-508 são fundamentais para sua rápida trajetória de crescimento.

- Por Sintomas

Com base nos sintomas, o mercado de tratamento da polipose adenomatosa familiar é segmentado em fezes com sangue, diarreia inexplicada, cólicas abdominais, inchaço, perda de peso, letargia e vômitos. O segmento de fezes com sangue dominou o mercado com uma participação de receita de 41,5% em 2024, por ser o indicador precoce mais comum e alarmante, que estimula o diagnóstico e a intervenção oportunos. Os profissionais de saúde priorizam o tratamento de pacientes que apresentam esse sintoma devido ao maior risco associado à progressão dos pólipos. O aumento das iniciativas de triagem direcionadas a pacientes sintomáticos reforça a dominância do segmento. Campanhas de conscientização por grupos de defesa do paciente apoiam ainda mais a detecção precoce. O segmento também se beneficia de fortes recomendações de diretrizes clínicas que enfatizam o monitoramento e a intervenção terapêutica. Ferramentas de diagnóstico aprimoradas facilitam a identificação rápida, apoiando a alta adoção de terapias nesse grupo de pacientes.

Prevê-se que o segmento de Cólicas Abdominais apresente a taxa composta de crescimento anual (CAGR) mais rápida, de 9,8%, entre 2025 e 2032, impulsionada por um maior número de relatos de pacientes e pelo maior reconhecimento entre os médicos das necessidades terapêuticas específicas para cada sintoma. A expansão dos programas educacionais e a maior conscientização dos médicos contribuem para a rápida adoção. O uso crescente de técnicas de imagem e monitoramento para a identificação precoce dos sintomas também contribui para o crescimento. Os pacientes buscam cada vez mais terapias direcionadas para aliviar o desconforto, criando uma demanda adicional no mercado. Os sistemas de saúde estão integrando o gerenciamento de sintomas aos planos de cuidados abrangentes. O aumento dos relatos de incidência e as melhorias no diagnóstico aumentam ainda mais a aceitação do mercado para este subsegmento.

- Por subtipo de doença

Com base no subtipo da doença, o mercado de tratamento da polipose adenomatosa familiar é segmentado em PAF atenuada, polipose adenomatosa familiar, síndrome de Gardner e síndrome de Turcot. O segmento de polipose adenomatosa familiar dominou, com uma participação de mercado de 45,2% em 2024, devido à sua maior prevalência em comparação com outros subtipos e à sua necessidade crítica de intervenção precoce para prevenir o câncer colorretal. O rastreamento genético de rotina e a forte conscientização clínica impulsionam o diagnóstico precoce, sustentando o domínio do mercado. A integração em protocolos de tratamento estabelecidos garante ampla adoção da terapia. Pesquisas contínuas sobre o manejo da doença fortalecem ainda mais a confiança clínica. Programas de defesa e educação do paciente enfatizam os benefícios da intervenção precoce. A disponibilidade de opções terapêuticas convencionais e inovadoras neste segmento reforça sua liderança no mercado.

O segmento da Síndrome de Gardner deverá apresentar a taxa composta de crescimento anual (CAGR) mais rápida, de 10,0%, entre 2025 e 2032, impulsionado pelos avanços em testes genéticos, permitindo a detecção precoce, e pela crescente ênfase no tratamento multidisciplinar. A conscientização clínica sobre as manifestações extracolônicas está aumentando a adoção de terapias direcionadas. O aumento da educação do paciente e o monitoramento proativo contribuem para uma adoção mais rápida. Iniciativas de pesquisa estão expandindo a compreensão da complexidade da doença, apoiando o desenvolvimento terapêutico. O segmento se beneficia da evolução dos pipelines de tratamento com foco na medicina de precisão. Intervenções precoces e centros de atendimento especializados impulsionam o crescimento acelerado dessa população de pacientes de nicho.

- Por usuários finais

Com base nos usuários finais, o mercado de tratamento da polipose adenomatosa familiar é segmentado em Clínicas, Hospitais, Centros de Diagnóstico, Assistência Médica Domiciliar e Outros. O segmento de Hospitais dominou, com uma participação de receita de 47,1% em 2024, devido às instalações centralizadas, à disponibilidade de especialistas em gastroenterologia e à capacidade de fornecer monitoramento integrado para pacientes de alto risco. Os hospitais também facilitam a terapia e o acompanhamento coordenados, melhorando os resultados dos pacientes. Políticas de compras institucionais e trajetórias de atendimento estruturadas fortalecem a posição deste segmento. A alta frequência de pacientes garante uma demanda consistente por terapia. A inclusão nos formulários hospitalares proporciona amplo acesso. A capacidade dos hospitais de fornecer atendimento especializado e baseado em evidências mantém a liderança de mercado.

Espera-se que o segmento de Assistência Médica Domiciliar apresente o CAGR mais rápido, de 9,5%, entre 2025 e 2032, impulsionado pela crescente preferência por cuidados centrados no paciente, pela conveniência do gerenciamento de doenças crônicas e pela crescente conscientização sobre tecnologias de monitoramento domiciliar. O gerenciamento remoto de terapias é cada vez mais adotado para cuidados pós-operatórios e manutenção de longo prazo. A expansão da cobertura de seguros e a infraestrutura de suporte melhoram o acesso. A preferência dos pacientes por menos visitas ao hospital acelera o crescimento. A integração com serviços de telessaúde garante a continuidade do atendimento. O segmento se beneficia do aumento de parcerias entre provedores de assistência médica domiciliar e centros especializados.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de tratamento da polipose adenomatosa familiar é segmentado em Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online. O segmento de Farmácia Hospitalar dominou, com uma participação de mercado de 46,0% em 2024, devido ao acesso direto a terapias baseadas em prescrição, supervisão clínica e orientação profissional para o manejo do paciente. Os hospitais garantem dosagem, monitoramento e adesão adequados, proporcionando altas taxas de adoção. A integração com as linhas de cuidado fortalece a dominância de mercado. Contratos institucionais e políticas de compras em massa impulsionam o fornecimento sustentável. A presença de farmacêuticos especializados reforça a credibilidade. A capacidade dos hospitais de fornecer tratamento seguro e eficaz mantém a liderança no setor de distribuição.

O segmento de Farmácias Online deverá apresentar o CAGR mais rápido, de 11,0%, entre 2025 e 2032, impulsionado pela crescente penetração do comércio eletrônico, pela conveniência da entrega em domicílio e pela crescente adoção em locais urbanos e remotos. O crescimento é impulsionado pela preferência dos pacientes por privacidade e acesso mais rápido às terapias. Campanhas de conscientização e marketing digital aumentam a visibilidade do segmento. Parcerias com plataformas de logística e telemedicina melhoram a eficiência das entregas. A clareza regulatória e a flexibilidade de pagamento contribuem para o aumento da adoção. A expansão da infraestrutura de farmácias online acelera a acessibilidade e a adesão dos pacientes.

Análise regional do mercado de tratamento de polipose adenomatosa familiar

- A América do Norte dominou o mercado de tratamento de polipose adenomatosa familiar com a maior participação na receita de 43,0% em 2024, impulsionada pela infraestrutura avançada de saúde, alta adoção de programas de triagem genética e presença de importantes empresas farmacêuticas investindo em terapias inovadoras

- Campanhas crescentes de conscientização e estratégias de intervenção precoce impulsionaram significativamente o crescimento do mercado. Os EUA continuam sendo o principal contribuinte na região, apoiados por pesquisas clínicas robustas, acessibilidade a novos tratamentos e programas abrangentes de gestão de pacientes. A ampla disponibilidade de clínicas e hospitais especializados que oferecem serviços de gastroenterologia e genética reforça ainda mais o domínio da região.

- O foco crescente em cuidados preventivos e no monitoramento de rotina de populações de alto risco fortalece a adoção de terapias direcionadas. Além disso, as colaborações entre instituições acadêmicas e profissionais de saúde facilitam a adoção mais rápida de opções de tratamento de ponta.

Visão do mercado de tratamento de polipose adenomatosa familiar nos EUA

O mercado de tratamento da polipose adenomatosa familiar nos EUA capturou a maior fatia da receita, de 82%, em 2024, na América do Norte, impulsionado pela ampla adoção de testes genéticos e intervenções terapêuticas avançadas. Os pacientes se beneficiam de planos de tratamento abrangentes que combinam terapia enzimática, manejo nutricional e intervenções profiláticas. O país conta com uma forte presença de empresas farmacêuticas e de biotecnologia desenvolvendo terapias de marca e genéricas, acelerando o crescimento do mercado. Iniciativas de diagnóstico precoce e programas nacionais de conscientização incentivam a intervenção oportuna, melhorando os resultados dos pacientes. Hospitais, clínicas especializadas e centros de pesquisa oferecem opções de tratamento integradas, impulsionando a adoção da terapia. Além disso, a expansão da cobertura de reembolso e do suporte de seguros permite um acesso mais amplo dos pacientes aos tratamentos para a polipose adenomatosa familiar (PAF).

Visão geral do mercado de tratamento de polipose adenomatosa familiar na Europa

O mercado europeu de tratamento da polipose adenomatosa familiar deverá expandir-se a uma CAGR constante durante o período previsto, apoiado pelo aumento do investimento em infraestrutura de saúde e iniciativas de pesquisa genética. Padrões regulatórios rigorosos e programas de cuidados preventivos impulsionam o diagnóstico precoce e a adoção de terapias. A crescente conscientização sobre distúrbios gastrointestinais hereditários, aliada ao maior acesso a hospitais e clínicas especializadas, fortalece o crescimento do mercado. Países como Alemanha, França e Itália estão testemunhando uma maior adoção da terapia de reposição enzimática e de planos de manejo nutricional. A integração de diagnósticos avançados nos cuidados de rotina facilita a intervenção oportuna. Além disso, a presença de empresas farmacêuticas estabelecidas na região garante a disponibilidade de terapias genéricas e de marca.

Visão geral do mercado de tratamento de polipose adenomatosa familiar no Reino Unido

Espera-se que o mercado de tratamento da polipose adenomatosa familiar no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pela maior conscientização sobre testes genéticos e programas proativos de cuidados preventivos. O país enfatiza o diagnóstico precoce e o monitoramento de pacientes, especialmente em populações de alto risco. Hospitais e clínicas especializadas em gastroenterologia oferecem tratamento abrangente para PAF, incluindo terapia enzimática e intervenções nutricionais. A expansão das iniciativas nacionais de saúde promove a ampla adoção de terapias baseadas em evidências. A robusta infraestrutura de saúde e a cobertura de seguros reforçam a acessibilidade. Esforços de pesquisa colaborativa entre instituições acadêmicas contribuem para a inovação e a otimização da terapia.

Visão do mercado de tratamento de polipose adenomatosa familiar na Alemanha

Espera-se que o mercado alemão de tratamento da polipose adenomatosa familiar se expanda a um CAGR considerável devido ao forte investimento em pesquisa em saúde, triagem genética e programas de cuidados preventivos. O país conta com hospitais e clínicas especializadas bem desenvolvidos, que oferecem serviços diagnósticos e terapêuticos para pacientes com PAF. Os pacientes se beneficiam de estratégias de intervenção precoce, incluindo terapia de reposição enzimática e opções cirúrgicas profiláticas. A crescente conscientização sobre doenças colorretais hereditárias impulsiona a adoção de terapias. A presença de empresas farmacêuticas multinacionais aumenta a disponibilidade de terapias de marca e genéricas. A integração de diagnósticos avançados no atendimento clínico de rotina contribui para o tratamento oportuno e a melhoria dos resultados para os pacientes.

Visão do mercado de tratamento de polipose adenomatosa familiar na Ásia-Pacífico

Espera-se que o mercado de tratamento da polipose adenomatosa familiar na Ásia-Pacífico seja a região de crescimento mais rápido, com um CAGR de 8,6% entre 2025 e 2032, impulsionado pela crescente urbanização, aumento da renda disponível e expansão de unidades de saúde que oferecem serviços gastrointestinais e genéticos especializados. Países como China, Índia e Japão estão investindo em ferramentas avançadas de diagnóstico e programas de triagem genética. Campanhas de conscientização sobre distúrbios gastrointestinais hereditários estão impulsionando a intervenção precoce e a adoção do tratamento. A expansão de hospitais, clínicas especializadas e serviços de apoio domiciliar está aumentando o acesso à terapia. A região testemunha investimentos crescentes em opções terapêuticas genéricas e de marca. A infraestrutura de saúde aprimorada e a educação do paciente aceleram ainda mais o crescimento do mercado.

Visão geral do mercado de tratamento de polipose adenomatosa familiar no Japão

O mercado japonês de tratamento da polipose adenomatosa familiar está ganhando força devido à alta conscientização pública sobre doenças colorretais hereditárias, programas generalizados de testes genéticos e infraestrutura de saúde bem desenvolvida. Hospitais e clínicas especializadas oferecem tratamento abrangente para PAF, integrando suporte nutricional e terapia de reposição enzimática. Iniciativas de cuidados preventivos e diretrizes nacionais de saúde enfatizam o diagnóstico precoce e o monitoramento de longo prazo. A colaboração entre instituições de pesquisa e empresas farmacêuticas promove a inovação nas opções de tratamento. Programas focados no paciente garantem maior adesão à terapia e melhores resultados. Iniciativas governamentais que apoiam o tratamento gastrointestinal especializado estimulam ainda mais a expansão do mercado.

Visão do mercado de tratamento de polipose adenomatosa familiar na China

O mercado chinês de tratamento para polipose adenomatosa familiar foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, impulsionado pela rápida urbanização, pela crescente conscientização sobre distúrbios gastrointestinais hereditários e pela crescente acessibilidade aos serviços de saúde. A expansão de hospitais, centros de diagnóstico e clínicas especializadas está melhorando o alcance dos pacientes. Programas nacionais de triagem genética estão promovendo a detecção precoce e o início da terapia. O mercado se beneficia da disponibilidade de terapias genéricas acessíveis e opções de tratamento de marca. O aumento da renda disponível e dos gastos com saúde contribui para o aumento das taxas de adoção. A colaboração entre empresas farmacêuticas nacionais e institutos de pesquisa promove a melhoria contínua da eficácia do tratamento.

Participação no mercado de tratamento de polipose adenomatosa familiar

O setor de tratamento da polipose adenomatosa familiar é liderado principalmente por empresas bem estabelecidas, incluindo:

- Pfizer Inc. (EUA)

- Viatris Inc. (EUA)

- F. Hoffmann-La Roche Ltd (Suíça)

- Novartis AG (Suíça)

- Takeda Pharmaceutical Company Limited (Japão)

- Bayer AG (Alemanha)

- Merck & Co., Inc. (EUA)

- AstraZeneca (Reino Unido)

- Bristol Myers Squibb Company (EUA)

- AbbVie Inc. (EUA)

- Lilly USA, LLC (EUA)

- Johnson & Johnson e suas afiliadas (EUA)

- Sanofi (França)

- GSK plc (Reino Unido)

- Amgen Inc. (EUA)

- Celgene Corporation (EUA)

- Biogen Inc. (EUA)

- Astellas Pharma Inc. (Japão)

- Daiichi Sankyo Company, Limited (Japão)

- Eisai Co., Ltd. (Japão)

Últimos desenvolvimentos no mercado global de tratamento de polipose adenomatosa familiar

- Em maio de 2025, a Recursion Pharmaceuticals anunciou dados preliminares da Fase 1b/2 para REC-4881, um inibidor de MEK1/2, no tratamento da PAF. O estudo aberto demonstrou uma redução mediana de 43% na carga de pólipos na avaliação da Semana 13 entre seis pacientes. Isso é notável, visto que a PAF, uma doença genética rara que causa numerosos pólipos gastrointestinais e alto risco de câncer colorretal, atualmente carece de tratamentos aprovados pela FDA.

- Em fevereiro de 2025, a Biodexa Pharmaceuticals recebeu a designação Fast Track da FDA dos EUA para eRapa, uma forma encapsulada de rapamicina, para o tratamento da PAF. Essa designação visa acelerar o desenvolvimento e a revisão de medicamentos que tratem doenças graves e atendam a uma necessidade médica não atendida.

- Em abril de 2025, pesquisadores da Universidade de Bonn descobriram um mecanismo no sistema imunológico local que pode impulsionar o desenvolvimento de câncer duodenal em pacientes com PAF. Essa descoberta oferece uma nova abordagem promissora para a prevenção do carcinoma duodenal em indivíduos com PAF.

- Em junho de 2025, uma revisão abrangente publicada no Familial Cancer explorou estratégias de tratamento não cirúrgico para doença do intestino grosso em pacientes com PAF. A revisão enfatizou o papel das intervenções endoscópicas e da quimioprevenção como alternativas viáveis às abordagens cirúrgicas tradicionais, oferecendo aos pacientes opções menos invasivas para o tratamento da doença.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.