Global Feeding Tubes Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.45 Billion

USD

6.83 Billion

2024

2032

USD

4.45 Billion

USD

6.83 Billion

2024

2032

| 2025 –2032 | |

| USD 4.45 Billion | |

| USD 6.83 Billion | |

| % | |

|

Segmentação do mercado global de sondas de alimentação, por tipo de produto (sondas nasogástricas, sondas orogástricas, sondas de gastrostomia endoscópica percutânea, sondas jejunais, sondas de enterostomia, sondas de alimentação oroentéricas e outras), tipo de paciente (adulto e pediátrico), usuário final (hospitais, centros cirúrgicos ambulatoriais, centros de atendimento neonatal e outros), aplicação (oncologia, gastroenterologia, distúrbios metabólicos, hepatologia, diabetes e outras) - tendências do setor e previsão até 2032

Tamanho do mercado de sondas de alimentação

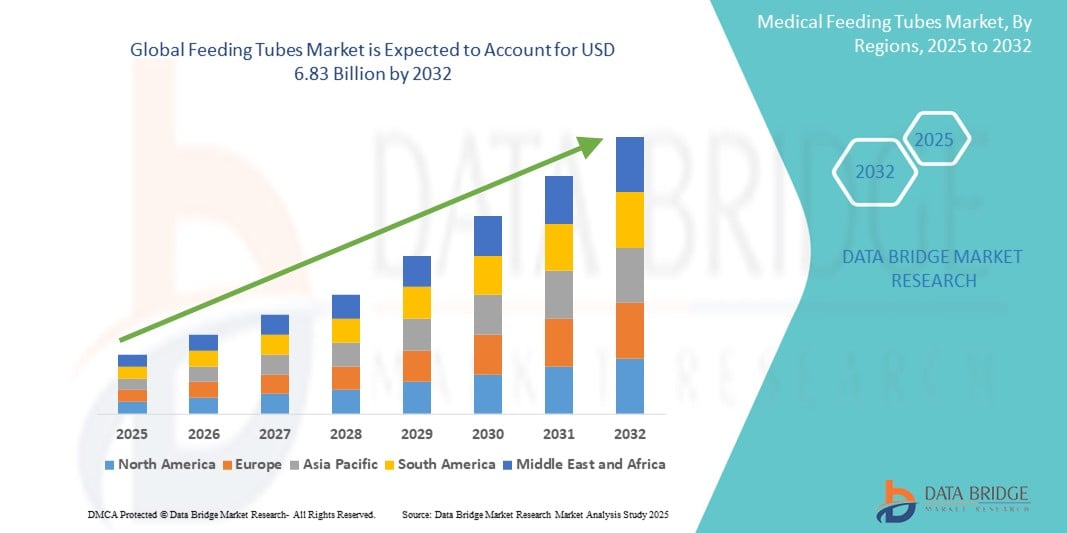

- O tamanho do mercado global de sondas de alimentação foi avaliado em US$ 4,45 bilhões em 2024 e deve atingir US$ 6,83 bilhões até 2032 , com um CAGR de 5,50% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas, como câncer, distúrbios neurológicos e condições gastrointestinais, que muitas vezes exigem suporte nutricional de longo prazo por meio de alimentação enteral.

- Além disso, o crescimento da população geriátrica e o aumento dos casos de partos prematuros estão contribuindo para uma maior demanda por sondas de alimentação, tanto em ambientes hospitalares quanto domiciliares. Essas tendências demográficas e clínicas, juntamente com melhorias nos materiais e técnicas de posicionamento das sondas, estão impulsionando a expansão do mercado e tornando as sondas de alimentação um componente integral das estratégias modernas de nutrição clínica e de cuidado ao paciente.

Análise de mercado de sondas de alimentação

- Sondas de alimentação, que fornecem suporte nutricional vital a pacientes incapazes de comer ou engolir, tornaram-se dispositivos médicos indispensáveis tanto em ambientes de cuidados intensivos quanto de assistência médica de longo prazo, devido ao seu papel crítico na manutenção de nutrição e hidratação adequadas em pacientes com doenças crônicas, condições neurológicas ou complicações pós-cirúrgicas.

- A crescente demanda por sondas de alimentação é impulsionada principalmente pelo aumento da incidência de distúrbios gastrointestinais, câncer e doenças neurológicas, aliado ao aumento da população idosa que necessita de soluções de alimentação assistida. Além disso, a crescente preferência pela nutrição enteral em relação à parenteral, devido ao seu menor risco de infecção e custo-benefício, está impulsionando ainda mais o crescimento do mercado.

- A América do Norte dominou o mercado de sondas de alimentação, com a maior participação na receita, de 38,7% em 2024, apoiada por infraestrutura avançada de saúde, altos níveis de conscientização e forte presença de players líderes do mercado. Os EUA, em particular, registram um alto volume de procedimentos com sondas de alimentação em hospitais e ambientes de assistência domiciliar, impulsionados por uma robusta população idosa e pelo aumento da carga de doenças crônicas.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de sondas de alimentação durante o período previsto, devido ao aumento dos gastos com saúde, à melhoria das instalações médicas e à conscientização crescente sobre nutrição enteral em economias emergentes, como China e Índia.

- Sonda de enterostomia, segmento que dominou o mercado de sondas de alimentação com uma participação de mercado de 33,3% em 2024, impulsionado por seu amplo uso em suporte nutricional de longo prazo para pacientes com doenças crônicas e seu menor risco de aspiração em comparação aos métodos nasogástricos

Escopo do Relatório e Segmentação do Mercado de Sondas de Alimentação

|

Atributos |

Principais insights do mercado de sondas de alimentação |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de sondas de alimentação

“Mudança em direção à nutrição enteral domiciliar e avanços tecnológicos”

- Uma tendência proeminente e em aceleração no mercado global de sondas de alimentação é a crescente adoção da nutrição enteral domiciliar (NED), devido ao aumento dos custos com saúde e à crescente preferência por cuidados domiciliares. Essa mudança é apoiada por avanços no design de sondas de alimentação e sistemas de administração de nutrição enteral de fácil utilização, permitindo que os pacientes gerenciem suas necessidades nutricionais fora do ambiente hospitalar.

- Por exemplo, a Fresenius Kabi e a Nestlé Health Science desenvolveram bombas de alimentação compactas e portáteis, compatíveis com uma variedade de sondas de alimentação, tornando os cuidados nutricionais domiciliários mais viáveis e convenientes.

- Além disso, inovações como tubos com revestimento antimicrobiano, dispositivos de baixo perfil e sistemas de monitoramento sem fio estão melhorando a segurança do paciente, reduzindo os riscos de infecção e aumentando a eficiência dos cuidadores. Essas melhorias tecnológicas são particularmente importantes nos cuidados pediátricos e geriátricos, onde a facilidade de uso e o conforto são essenciais.

- A integração de ferramentas digitais para monitorar horários de alimentação e desempenho da sonda, juntamente com maior ênfase em planos nutricionais personalizados, está criando um ambiente de cuidado mais conectado e responsivo.

- Essa tendência em direção a soluções de alimentação enteral personalizadas, tecnológicas e domiciliares está remodelando o mercado de sondas de alimentação e aumentando as expectativas tanto em relação à qualidade do produto quanto aos resultados para os pacientes. Como resultado, empresas líderes como a Cardinal Health e a Avanos Medical estão investindo em P&D para lançar sondas de alimentação de última geração que oferecem maior durabilidade, conforto e eficiência clínica.

Dinâmica do mercado de sondas de alimentação

Motorista

“Aumento da carga de doenças crônicas e envelhecimento da população impulsionam a demanda”

- O aumento da incidência global de doenças crônicas, como câncer, derrame, distúrbios gastrointestinais e doenças neurológicas, é um dos principais impulsionadores do crescimento do mercado de sondas de alimentação. Essas condições frequentemente resultam em dificuldade de deglutição ou incapacidade de consumir nutrição adequada por via oral, tornando a alimentação enteral uma necessidade médica.

- Por exemplo, segundo a OMS, espera-se que o número de pessoas com 60 anos ou mais mais do que duplique até 2050, aumentando significativamente a procura por soluções de apoio nutricional a longo prazo.

- Hospitais, instituições de cuidados de longa duração e prestadores de cuidados domiciliários estão a testemunhar um aumento no número de pacientes que necessitam de sondas de alimentação, particularmente sondas PEG e jejunais, para manter uma ingestão nutricional adequada.

- Além disso, a crescente conscientização sobre os benefícios da nutrição enteral, juntamente com a preferência por procedimentos minimamente invasivos e o maior conforto do paciente, está impulsionando o mercado.

- O apoio governamental e de seguros privados para terapias de nutrição enteral em economias desenvolvidas também desempenha um papel fundamental no incentivo à adoção de sistemas de sonda de alimentação

Restrição/Desafio

“Riscos de Complicação e Lacuna de Reembolso”

- Apesar dos benefícios, a colocação e a manutenção da sonda de alimentação apresentam riscos potenciais, como deslocamento da sonda, infecção, obstrução e pneumonia por aspiração , o que pode impedir uma adoção mais ampla, especialmente em ambientes domésticos.

- Além disso, políticas de reembolso inconsistentes entre regiões, especialmente em mercados emergentes, representam desafios tanto para pacientes quanto para provedores. O alto custo dos sistemas de alimentação enteral e a cobertura limitada de seguros para serviços relacionados podem restringir o acesso, especialmente em países de baixa e média renda.

- Por exemplo, muitos sistemas de saúde em regiões em desenvolvimento ainda priorizam intervenções agudas em detrimento do suporte nutricional de longo prazo, criando disparidades na disponibilidade de cuidados.

- Enfrentar esses desafios exige treinamento aprimorado para cuidadores, protocolos robustos de pós-tratamento e iniciativas em nível de políticas para garantir o acesso equitativo à nutrição enteral. Além disso, aumentar a confiabilidade do produto e simplificar a manutenção do tubo pode reduzir as taxas de complicações e aumentar a confiança do mercado.

Escopo de mercado de sondas de alimentação

O mercado é segmentado com base no tipo de produto, tipo de paciente, usuário final e aplicação.

- Por tipo de produto

Com base no tipo de produto, o mercado de sondas de alimentação é segmentado em sondas nasogástricas, sondas orogástricas, sondas de gastrostomia endoscópica percutânea (PEG), sondas jejunais, sondas de enterostomia, sondas oroentéricas, entre outras. O segmento de sondas de enterostomia dominou o mercado, com a maior participação na receita de mercado, de 33,3% em 2024, impulsionado por seu amplo uso no suporte nutricional de longo prazo para pacientes com doenças crônicas e seu menor risco de aspiração em comparação aos métodos nasogástricos. As sondas de enterostomia são comumente preferidas em ambientes hospitalares e domiciliares para pacientes que necessitam de nutrição enteral prolongada devido a condições como câncer, acidente vascular cerebral e distúrbios neurológicos.

Prevê-se que o segmento de sondas jejunais apresente a maior taxa de crescimento, de 7,6%, entre 2025 e 2032, impulsionado pela sua crescente adoção em pacientes críticos com alto risco de aspiração. As sondas jejunais oferecem alimentação pós-pilórica, reduzindo complicações e garantindo um fornecimento mais eficaz de nutrientes em pacientes com função gástrica prejudicada ou refluxo grave.

- Por tipo de paciente

Com base no tipo de paciente, o mercado de sondas de alimentação é segmentado em adulto e pediátrico. O segmento adulto deteve a maior participação de mercado, com 69,3% da receita em 2024, devido à alta prevalência de doenças crônicas, câncer e distúrbios neurológicos entre adultos e idosos. Os adultos representam o maior grupo de usuários de sondas de alimentação, principalmente em ambientes de cuidados de longa duração e reabilitação, onde o suporte nutricional contínuo é essencial.

Espera-se que o segmento pediátrico cresça em ritmo constante ao longo do período previsto, impulsionado pelo aumento da incidência de partos prematuros, anomalias congênitas e condições gastrointestinais pediátricas. Sondas de alimentação pediátrica especializadas estão em alta em unidades de cuidados neonatais e hospitais pediátricos.

- Por usuário final

Com base no usuário final, o mercado de sondas de alimentação é segmentado em hospitais, centros cirúrgicos ambulatoriais, centros de cuidados neonatais e outros. O segmento hospitalar dominou o mercado, com a maior participação na receita de mercado, de 54,6% em 2024, impulsionado pela disponibilidade de profissionais de saúde qualificados, instalações avançadas de diagnóstico e cirurgia e um alto volume de procedimentos de alimentação enteral. Os hospitais continuam sendo o principal local para a colocação inicial de sondas de alimentação e o manejo pós-operatório, especialmente em unidades de terapia intensiva.

Prevê-se que o segmento de centros cirúrgicos ambulatoriais apresente a taxa de crescimento mais rápida, de 8,2%, entre 2025 e 2032, devido ao crescente número de procedimentos ambulatoriais para inserção de sonda de alimentação enteral. Esses centros oferecem opções de tratamento minimamente invasivas e com boa relação custo-benefício, contribuindo para a expansão do mercado em sistemas de saúde desenvolvidos.

- Por aplicação

Com base na aplicação, o mercado de sondas de alimentação é segmentado em oncologia, gastroenterologia, distúrbios metabólicos, hepatologia, diabetes e outros. O segmento de oncologia dominou o mercado, com a maior participação de mercado, de 28,5% em 2024, impulsionado pela alta demanda por nutrição enteral em pacientes com câncer em quimioterapia ou radioterapia, particularmente aqueles com neoplasias malignas de cabeça, pescoço ou gastrointestinais. As sondas de alimentação desempenham um papel fundamental na manutenção do estado nutricional, na prevenção da perda de peso e na melhora dos resultados do tratamento.

Espera-se que o segmento de gastroenterologia apresente a maior taxa de crescimento, de 7,9%, entre 2025 e 2032, impulsionado pelo aumento da incidência de distúrbios gastrointestinais, como doença de Crohn, gastroparesia e obstruções intestinais. Sondas de alimentação fornecem suporte nutricional eficaz para pacientes com função digestiva comprometida, contribuindo para a melhoria da qualidade de vida e dos desfechos clínicos.

Análise regional do mercado de sondas de alimentação

- A América do Norte dominou o mercado de sondas de alimentação, com a maior participação na receita, de 38,7% em 2024, apoiada por infraestrutura avançada de saúde, altos níveis de conscientização e forte presença de players líderes do mercado. Os EUA, em particular, registram um alto volume de procedimentos com sondas de alimentação em hospitais e ambientes de assistência domiciliar, impulsionados por uma robusta população idosa e pelo aumento da carga de doenças crônicas.

- A região beneficia de altos níveis de conscientização sobre nutrição clínica, uso generalizado de dispositivos de alimentação tecnologicamente avançados e fortes estruturas de reembolso que apoiam terapias de alimentação enteral de longo prazo.

- Além disso, o envelhecimento crescente da população e o aumento da incidência de doenças como câncer, acidente vascular cerebral e distúrbios neurológicos contribuem para a demanda sustentada por sondas de alimentação em ambientes hospitalares e de atendimento domiciliar.

Visão geral do mercado de sondas de alimentação nos EUA

O mercado de sondas de alimentação nos EUA conquistou a maior fatia da receita, de 83% em 2024, na América do Norte, impulsionado pela avançada infraestrutura de saúde do país e pela alta prevalência de doenças crônicas, como câncer, condições neurológicas e distúrbios gastrointestinais. A forte ênfase em nutrição clínica e o amplo uso da alimentação enteral em hospitais de cuidados intensivos e em ambientes de atendimento domiciliar impulsionam o crescimento do mercado. Além disso, políticas de reembolso favoráveis e a crescente adoção de soluções de alimentação de longo prazo e fáceis de usar contribuem para a posição de liderança do país no mercado regional e global.

Visão geral do mercado de sondas de alimentação na Europa

O mercado europeu de sondas de alimentação deverá crescer a uma taxa composta de crescimento anual (CAGR) constante durante o período previsto, impulsionado pelo envelhecimento da população da região, pelo aumento da incidência de disfagia e câncer e por sistemas de saúde bem estabelecidos. A crescente demanda por terapias de nutrição enteral minimamente invasivas e domiciliares, juntamente com iniciativas governamentais para promover o cuidado nutricional em instituições de longa permanência, está impulsionando a expansão do mercado. A adoção de sondas de alimentação de baixo perfil e com revestimento antimicrobiano também está ganhando força, especialmente em países da Europa Ocidental, onde o conforto do paciente e o controle de infecções são prioridades.

Visão geral do mercado de sondas de alimentação no Reino Unido

Espera-se que o mercado de sondas de alimentação do Reino Unido cresça significativamente durante o período previsto, devido à crescente conscientização sobre a importância do suporte nutricional no tratamento de doenças crônicas. O Serviço Nacional de Saúde (NHS) desempenha um papel fundamental na garantia de amplo acesso a terapias de nutrição enteral, especialmente para pacientes com câncer e AVC. O impulso do país em direção ao atendimento comunitário e domiciliar também está contribuindo para uma maior adoção de soluções de sondas de alimentação portáteis e de longo prazo.

Visão geral do mercado de sondas de alimentação na Alemanha

Espera-se que o mercado alemão de sondas de alimentação cresça a um CAGR considerável durante o período previsto, impulsionado por fortes investimentos em tecnologia da saúde e cuidados centrados no paciente. O foco do país em cuidados preventivos e intervenção precoce, aliado a uma rede robusta de instalações de cuidados de longa duração e reabilitação, sustenta a demanda por soluções de alimentação enteral. Inovações no design de sondas de alimentação e a crescente conscientização sobre nutrição clínica entre os profissionais de saúde impulsionam ainda mais o crescimento nos segmentos hospitalar e de assistência domiciliar.

Visão do mercado de sondas de alimentação na Ásia-Pacífico

O mercado de sondas de alimentação na região Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto de 2025 a 2032, impulsionado pelo aumento dos gastos com saúde, pelo envelhecimento populacional e pela crescente prevalência de doenças relacionadas ao estilo de vida, como diabetes e câncer. Países como China, Índia e Japão estão investindo fortemente na expansão da infraestrutura hospitalar e na melhoria do acesso à nutrição enteral, especialmente em áreas rurais e carentes. A mudança para o atendimento domiciliar e a crescente aceitação de terapias de suporte nutricional estão criando fortes oportunidades de crescimento.

Visão geral do mercado de sondas de alimentação no Japão

O mercado japonês de sondas de alimentação está crescendo rapidamente, impulsionado por sua grande população geriátrica e pela alta incidência de condições relacionadas à disfagia. O setor médico tecnologicamente avançado do Japão e o forte foco no cuidado de idosos levaram à adoção de sistemas sofisticados de alimentação enteral. A integração de sondas de alimentação com bombas de nutrição portáteis e materiais avançados projetados para conforto e durabilidade está ganhando força, especialmente em ambientes de saúde de longa permanência e domiciliares.

Visão geral do mercado de sondas de alimentação na Índia

O mercado indiano de sondas de alimentação representou a maior fatia da receita de mercado na Ásia-Pacífico em 2024, impulsionado pela rápida urbanização, pela crescente conscientização sobre saúde e pelo maior acesso a produtos de nutrição enteral. O aumento dos casos de câncer e AVC, juntamente com a expansão dos provedores privados de saúde, impulsionou significativamente a demanda por sondas de alimentação em hospitais e atendimento domiciliar. A capacidade de fabricação local e o apoio governamental ao desenvolvimento da infraestrutura de saúde estão impulsionando ainda mais a trajetória ascendente do mercado.

Participação no mercado de sondas de alimentação

A indústria de sondas de alimentação é liderada principalmente por empresas bem estabelecidas, incluindo:

- Boston Scientific Corporation (EUA)

- Vygon (França)

- BD (EUA)

- Cardinal Health (EUA)

- Amsino International, Inc. (EUA)

- Fidmi Medical (Israel)

- Vesco Medical (EUA)

- McKesson Medical-Surgical Inc. (EUA)

- Medela (Suíça)

- ALCOR SCIENTIFIC (EUA)

- Nutricia (Holanda)

- Medline Industries, Inc. (EUA)

- Mead Johnson & Company, LLC (EUA)

- Abbott (EUA)

- Meiji Holdings Co., Ltd. (Japão)

- Fresenius Kabi AG (Alemanha)

- B. Braun SE (Alemanha)

- AVNS (EUA)

- CONMED Corporation (EUA)

- Cook (EUA)

Quais são os desenvolvimentos recentes no mercado global de tubos de alimentação?

- Em junho de 2025, a NanoVibronix, Inc., empresa de tecnologia médica focada em dispositivos terapêuticos, anunciou que sua subsidiária, ENvue Medical Holdings LLC, havia obtido uma nova patente nos EUA para seu inovador sistema de orientação para sonda de alimentação pediátrica. A tecnologia patenteada foi projetada para fornecer assistência de navegação em tempo real durante a inserção da sonda de alimentação em pacientes pediátricos, com o objetivo de aumentar a precisão do procedimento e reduzir a dependência de métodos de imagem.

- Em abril de 2023, a Cardinal Health anunciou o lançamento de seu sistema de alimentação enteral de última geração, projetado para aprimorar o conforto do paciente e a usabilidade do cuidador. O sistema incorpora tecnologia antientupimento e conectores de baixo perfil, visando reduzir interrupções na alimentação e melhorar a adesão do paciente em ambientes clínicos e de assistência domiciliar. Essa inovação reflete o compromisso da Cardinal Health em aprimorar o fornecimento de nutrição enteral por meio de um design criterioso e aprimoramento tecnológico.

- Em março de 2023, a Fresenius Kabi lançou uma nova bomba de alimentação enteral portátil, a Amika+, equipada com recursos avançados de segurança e controles digitais intuitivos. Destinado ao uso domiciliar e hospitalar, o dispositivo oferece flexibilidade de horários de alimentação e melhora a mobilidade de pacientes em nutrição enteral de longa duração. Este lançamento está alinhado à crescente demanda global por soluções de alimentação domiciliar e fáceis de usar.

- Em março de 2023, o Grupo Vygon, fabricante francês de dispositivos médicos, anunciou a expansão de sua linha de produtos para alimentação enteral com sondas de alimentação específicas para neonatais, projetadas para minimizar traumas e reduzir o risco de infecção em bebês prematuros. Este desenvolvimento reforça o foco da Vygon em cuidados pediátricos e inovação em terapia nutricional neonatal.

- Em fevereiro de 2023, a Avanos Medical, Inc. firmou parceria com um importante sistema de saúde dos EUA para conduzir ensaios clínicos que avaliaram o desempenho e a segurança de seu sistema de sonda de alimentação antirrefluxo em pacientes de alto risco. O sistema, projetado para reduzir o risco de aspiração, reflete o esforço da empresa para abordar complicações críticas associadas à alimentação enteral, particularmente em UTIs e ambientes de cuidados de longa permanência.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 ANÁLISE DE CUSTOS DETALHADA

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 PERSPECTIVAS FUTURAS

11 CONFORMIDADE REGULAMENTAR

11.1 AUTORIDADES REGULADORAS

11.2 CLASSIFICAÇÕES REGULAMENTARES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SUBMISSÕES REGULAMENTARES

11.4 HARMONIZAÇÃO INTERNACIONAL

11.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

11.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

12 ESTRUTURA DE REEMBOLSO

13 ANÁLISE DO MAPA DE OPORTUNIDADES

14 ANÁLISE DA CADEIA DE VALOR

15 ECONOMIA DA SAÚDE

15.1 DESPESAS COM SAÚDE

15.2 DESPESAS DE CAPITAL

15.3 TENDÊNCIAS DE CAPEX

15.4 ALOCAÇÃO DE CAPEX

15.5 FONTES DE FINANCIAMENTO

15.6 REFERÊNCIAS DO SETOR

15,7% DO PIB NO PIB TOTAL

15.8 ESTRUTURA DO SISTEMA DE SAÚDE

15.9 POLÍTICAS GOVERNAMENTAIS

15.1 DESENVOLVIMENTO ECONÔMICO

16 MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO, POR TIPO

16.1 VISÃO GERAL

16.2 SONDA DE ALIMENTAÇÃO NASOGÁSTRICA

16.2.1 POR TIPO

16.2.1.1. Sondas de alimentação nasogástrica

16.2.1.1.1. POR TAMANHO

16.2.1.1.1.1 14 FR

16.2.1.1.1.2 18 FR

16.2.1.1.1.3 24 FR

16.2.1.1.1.4 20 FR

16.2.1.1.1.5 16 FR

16.2.1.1.1.6 OUTROS

16.2.1.1.2. POR COMPRIMENTO

16.2.1.1.2.1 TUBO DE 36 POLEGADAS

16.2.1.1.2.2 TUBO DE 48 POLEGADAS

16.2.1.1.2.3 TUBO DE 43 POLEGADAS

16.2.1.1.2.4 TUBO DE 16 POLEGADAS

16.2.1.1.2.5 TUBO DE 22 POLEGADAS

16.2.1.1.2.6 OUTROS

16.2.1.1.3. POR ESTERILIDADE

16.2.1.1.3.1 ESTÉRIL

16.2.1.1.3.2 NÃO ESTÉRIL

16.2.1.2. TUBOS NASOINTESTINAIS

16.2.1.3. Sondas Nasoentéricas

16.2.1.4. TUBO DE RETENÇÃO DE SALEM

16.2.1.5. OUTROS

16.2.2 POR TIPO

16.2.2.1. LÚMEN ÚNICO

16.2.2.2. DUPLO LÚMEN

16.2.3 POR TAMANHO

16.2.3.1. 14 FR

16.2.3.2. 18 FR

16.2.3.3. 24 FR

16.2.3.4. 20 FR

16.2.3.5. 16 FR

16.2.3.6. OUTROS

16.3 TUBO OROGÁSTRICO

16.3.1 TUBOS PADRÃO

16.3.2 REPLOGLE TUBE

16.3.3 TUBO EWALD

16.3.4 OUTROS

16.4 TUBOS PRECUTÂNEOS

16.4.1 TUBO DE PEG PADRÃO

16.4.2 TUBO DE PEG DE BAIXO PERFIL

16.4.3 TUBO DE PUXAR COM PINO

16.4.4 TUBO DE RETENÇÃO DE BALÃO

16.4.5 TUBO DE GASTROSTOMIA INSERIDO RADIOLOGICAMENTE (RIG)

16.4.6 OUTROS

16,5 TUBOS JEJUNAL

16.5.1 POR TIPO

16.5.1.1. TUBOS DE JEJUNOSTOMIA (TUBOS J)

16.5.1.2. TUBOS NASOJEJUNAIS

16.5.1.3. TUBO DE EXTENSÃO JEJUNAL

16.5.1.4. OUTROS

16.5.2 POR TAMANHO

16.5.2.1. 14 FR

16.5.2.2. 18 FR

16.5.2.3. 22 FR

16.5.2.4. 20 FR

16.5.2.5. 16 FR

16.5.2.6. OUTROS

16.5.3 POR COMPRIMENTO

16.5.3.1. TUBO DE 3,0 CM

16.5.3.2. TUBO DE 45 CM

16.5.3.3. TUBO DE 3,5 CM

16.5.3.4. TUBO DE 30 CM

16.5.3.5. OUTROS

16.6 TUBO DE ENTEROSTOMIA

16.6.1 ILEOSTOMIA

16.6.2 COLOSTOMIA

16.6.3 OUTROS

16.7 SONDA DE ALIMENTAÇÃO ORENÉRICA

16.7.1 TUBOS OROINTESTINAIS:

16.7.2 TUBOS ENTERAIS TRANSNASAIS:

16.7.3 TUBOS COM REVESTIMENTO ENTÉRICO

16.7.4 OUTROS

16.8 OUTROS

17 MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO, POR MATERIAL

17.1 VISÃO GERAL

17.2 POLIVINIL

17.3 SILICONE

17.4 POLIURETANO

17,5 OUTROS

18 MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO, POR TIPO DE ENCAIXE

18.1 VISÃO GERAL

18.2 TUBOS PADRÃO

18.3 TUBOS DE BAIXO PERFIL

18.4 OUTROS

19 MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO, POR FAIXA ETÁRIA

19.1 VISÃO GERAL

19.2 PEDIÁTRICA

19.3 NEONATAL

19.4 ADULT

19.5 GERIÁTRICO

20 MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO, POR APLICAÇÃO

20.1 VISÃO GERAL

20.2 ONCOLOGIA

20.2.1 CÂNCER GÁSTRICO

20.2.2 CÂNCER DE CABEÇA E PESCOÇO

20.2.3 OUTROS

20.3 GASTROENTEROLOGIA

20.3.1 SÍNDROME DO INTESTINO CURTO

20.3.2 SÍNDROME DO INTESTINO OBSTRUÍDO

20.3.3 OUTROS

20.4 HEPATOLOGIA

20,5 DIABETES

20,6 TEMPOS

20.7 PARALISIA

20.8 DOENÇA DE CROHN

20.9 OUTROS

21 MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO, POR USUÁRIO FINAL

21.1 VISÃO GERAL

21.2 HOSPITAL

21.3 HOMACARE

21.4 CLÍNICAS ESPECIALIZADAS

21.5 CENTROS CIRÚRGICOS AMBULATORIAIS

21.6 CENTROS DE DIAGNÓSTICO

21.7 OUTROS

22 MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO, POR CANAL DE DISTRIBUIÇÃO

22.1 VISÃO GERAL

22.2 LICITAÇÃO DIRETA

22.3 VENDA NO VAREJO

22.3.1 MODO OFFLINE

22.3.2 MODO ONLINE

22.4 OUTROS

23 MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO, ANÁLISE SWOT E DBMR

24 MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO, PANORAMA DA EMPRESA

24.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

24.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

24.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

24.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

24.5 FUSÕES E AQUISIÇÕES

24.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

24.7 EXPANSÕES

24.8 ALTERAÇÕES REGULAMENTARES

24.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

25 MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO, POR REGIÃO

MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

25.1 AMÉRICA DO NORTE

25.1.1 EUA

25.1.2 CANADÁ

25.1.3 MÉXICO

25.2 EUROPA

25.2.1 ALEMANHA

25.2.2 FRANÇA

25.2.3 Reino Unido

25.2.4 ITÁLIA

25.2.5 ESPANHA

25.2.6 RÚSSIA

25.2.7 TURQUIA

25.2.8 BÉLGICA

25.2.9 HOLANDA

25.2.10 SUÍÇA

25.2.11 DINAMARCA

25.2.12 NORUEGA

25.2.13 SUÉCIA

25.2.14 FINLÂNDIA

25.2.15 POLÔNIA

25.2.16 RESTO DA EUROPA

25.3 ÁSIA-PACÍFICO

25.3.1 JAPÃO

25.3.2 CHINA

25.3.3 COREIA DO SUL

25.3.4 ÍNDIA

25.3.5 AUSTRÁLIA

25.3.6 SINGAPURA

25.3.7 TAILÂNDIA

25.3.8 MALÁSIA

25.3.9 INDONÉSIA

25.3.10 FILIPINAS

25.3.11 VIETNÃ

25.3.12 NOVA ZELÂNDIA

25.3.13 TAIWAN

25.3.14 RESTO DA ÁSIA-PACÍFICO

25.4 AMÉRICA DO SUL

25.4.1 BRASIL

25.4.2 ARGENTINA

25.4.3 RESTO DA AMÉRICA DO SUL

25,5 ORIENTE MÉDIO E ÁFRICA

25.5.1 ÁFRICA DO SUL

25.5.2 ARÁBIA SAUDITA

25.5.3 Emirados Árabes Unidos

25.5.4 EGITO

25.5.5 ISRAEL

25.5.6 OMÃ

25.5.7 CATAR

25.5.8 BAHREIN

25.5.9 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

25.6 PRINCIPAIS INSIGHTS: POR PRINCIPAIS PAÍSES

26 MERCADO GLOBAL DE TUBO DE ALIMENTAÇÃO, PERFIL DA EMPRESA

26.1 SAÚDE CARDINAL

26.1.1 VISÃO GERAL DA EMPRESA

26.1.2 ANÁLISE DE RECEITA

26.1.3 PRESENÇA GEOGRÁFICA

26.1.4 PORTFÓLIO DE PRODUTOS

26.1.5 DESENVOLVIMENTOS RECENTES

26.2 CORPORAÇÃO CIENTÍFICA DE BOSTON

26.2.1 VISÃO GERAL DA EMPRESA

26.2.2 ANÁLISE DE RECEITA

26.2.3 PRESENÇA GEOGRÁFICA

26.2.4 PORTFÓLIO DE PRODUTOS

26.2.5 DESENVOLVIMENTOS RECENTES

26.3 VYGON

26.3.1 VISÃO GERAL DA EMPRESA

26.3.2 ANÁLISE DE RECEITA

26.3.3 PRESENÇA GEOGRÁFICA

26.3.4 PORTFÓLIO DE PRODUTOS

26.3.5 DESENVOLVIMENTOS RECENTES

26.4 TECNOLOGIA MÉDICA APLICADA, INC.

26.4.1 VISÃO GERAL DA EMPRESA

26.4.2 ANÁLISE DE RECEITA

26.4.3 PRESENÇA GEOGRÁFICA

26.4.4 PORTFÓLIO DE PRODUTOS

26.4.5 DESENVOLVIMENTOS RECENTES

26.5 NUTRICIA NUTRIÇÃO MÉDICA AVANÇADA (DANONE)

26.5.1 VISÃO GERAL DA EMPRESA

26.5.2 ANÁLISE DE RECEITA

26.5.3 PRESENÇA GEOGRÁFICA

26.5.4 PORTFÓLIO DE PRODUTOS

26.5.5 DESENVOLVIMENTOS RECENTES

26.6 AVANOS MEDICAL, INC.

26.6.1 VISÃO GERAL DA EMPRESA

26.6.2 ANÁLISE DE RECEITA

26.6.3 PRESENÇA GEOGRÁFICA

26.6.4 PORTFÓLIO DE PRODUTOS

26.6.5 DESENVOLVIMENTOS RECENTES

26.7 CORPORAÇÃO DYNAREX

26.7.1 VISÃO GERAL DA EMPRESA

26.7.2 ANÁLISE DE RECEITA

26.7.3 PRESENÇA GEOGRÁFICA

26.7.4 PORTFÓLIO DE PRODUTOS

26.7.5 DESENVOLVIMENTOS RECENTES

26.8 COZINHAR

26.8.1 VISÃO GERAL DA EMPRESA

26.8.2 ANÁLISE DE RECEITA

26.8.3 PRESENÇA GEOGRÁFICA

26.8.4 PORTFÓLIO DE PRODUTOS

26.8.5 DESENVOLVIMENTOS RECENTES

26,9 MEDELA

26.9.1 VISÃO GERAL DA EMPRESA

26.9.2 ANÁLISE DE RECEITA

26.9.3 PRESENÇA GEOGRÁFICA

26.9.4 PORTFÓLIO DE PRODUTOS

26.9.5 DESENVOLVIMENTOS RECENTES

26.1 B. BRAUN SE

26.10.1 VISÃO GERAL DA EMPRESA

26.10.2 ANÁLISE DE RECEITA

26.10.3 PRESENÇA GEOGRÁFICA

26.10.4 PORTFÓLIO DE PRODUTOS

26.10.5 DESENVOLVIMENTOS RECENTES

26.11 QMD

26.11.1 VISÃO GERAL DA EMPRESA

26.11.2 ANÁLISE DE RECEITA

26.11.3 PRESENÇA GEOGRÁFICA

26.11.4 PORTFÓLIO DE PRODUTOS

26.11.5 DESENVOLVIMENTOS RECENTES

26.12 FRESENIUS KABI LIMITADA

26.12.1 VISÃO GERAL DA EMPRESA

26.12.2 ANÁLISE DE RECEITA

26.12.3 PRESENÇA GEOGRÁFICA

26.12.4 PORTFÓLIO DE PRODUTOS

26.12.5 DESENVOLVIMENTOS RECENTES

26,13 BD

26.13.1 VISÃO GERAL DA EMPRESA

26.13.2 ANÁLISE DE RECEITA

26.13.3 PRESENÇA GEOGRÁFICA

26.13.4 PORTFÓLIO DE PRODUTOS

26.13.5 DESENVOLVIMENTOS RECENTES

26.14 SISTEMAS FUJI

26.14.1 VISÃO GERAL DA EMPRESA

26.14.2 ANÁLISE DE RECEITA

26.14.3 PRESENÇA GEOGRÁFICA

26.14.4 PORTFÓLIO DE PRODUTOS

26.14.5 DESENVOLVIMENTOS RECENTES

26.15 VICTUS, INC.

26.15.1 VISÃO GERAL DA EMPRESA

26.15.2 ANÁLISE DE RECEITA

26.15.3 PRESENÇA GEOGRÁFICA

26.15.4 PORTFÓLIO DE PRODUTOS

26.15.5 DESENVOLVIMENTOS RECENTES

26.16 MEDLINE INDUSTRIES, LP

26.16.1 VISÃO GERAL DA EMPRESA

26.16.2 ANÁLISE DE RECEITA

26.16.3 PRESENÇA GEOGRÁFICA

26.16.4 PORTFÓLIO DE PRODUTOS

26.16.5 DESENVOLVIMENTOS RECENTES

26.17 FIDMI MÉDICO

26.17.1 VISÃO GERAL DA EMPRESA

26.17.2 ANÁLISE DE RECEITA

26.17.3 PRESENÇA GEOGRÁFICA

26.17.4 PORTFÓLIO DE PRODUTOS

26.17.5 DESENVOLVIMENTOS RECENTES

26.18 VESCO MÉDICO

26.18.1 VISÃO GERAL DA EMPRESA

26.18.2 ANÁLISE DE RECEITA

26.18.3 PRESENÇA GEOGRÁFICA

26.18.4 PORTFÓLIO DE PRODUTOS

26.18.5 DESENVOLVIMENTOS RECENTES

26.19 MOSS TUBES, INC.

26.19.1 VISÃO GERAL DA EMPRESA

26.19.2 ANÁLISE DE RECEITA

26.19.3 PRESENÇA GEOGRÁFICA

26.19.4 PORTFÓLIO DE PRODUTOS

26.19.5 DESENVOLVIMENTOS RECENTES

26.2 ROMSONS

26.20.1 VISÃO GERAL DA EMPRESA

26.20.2 ANÁLISE DE RECEITA

26.20.3 PRESENÇA GEOGRÁFICA

26.20.4 PORTFÓLIO DE PRODUTOS

26.20.5 DESENVOLVIMENTOS RECENTES

27 RELATÓRIOS RELACIONADOS

28 CONCLUSÃO

29 QUESTIONÁRIO

30 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.