Global Flat Panel Displays Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

167.40 Billion

USD

290.00 Billion

2024

2032

USD

167.40 Billion

USD

290.00 Billion

2024

2032

| 2025 –2032 | |

| USD 167.40 Billion | |

| USD 290.00 Billion | |

| % | |

|

Segmentação do mercado global de telas planas por tecnologia (LCD, OLED, LED, Quantum Dot), aplicação (smartphones e tablets, televisores e sinalização digital, PCs e laptops, dispositivos vestíveis inteligentes, telas veiculares), usuário final (eletrônicos de consumo, automotivo, saúde, varejo e publicidade, serviços financeiros, indústria), tamanho da tela (menos de 10 polegadas, 10-20 polegadas, 20-30 polegadas, 30-40 polegadas, mais de 40 polegadas) - Tendências e previsões do setor até 2032.

Tamanho do mercado de telas planas

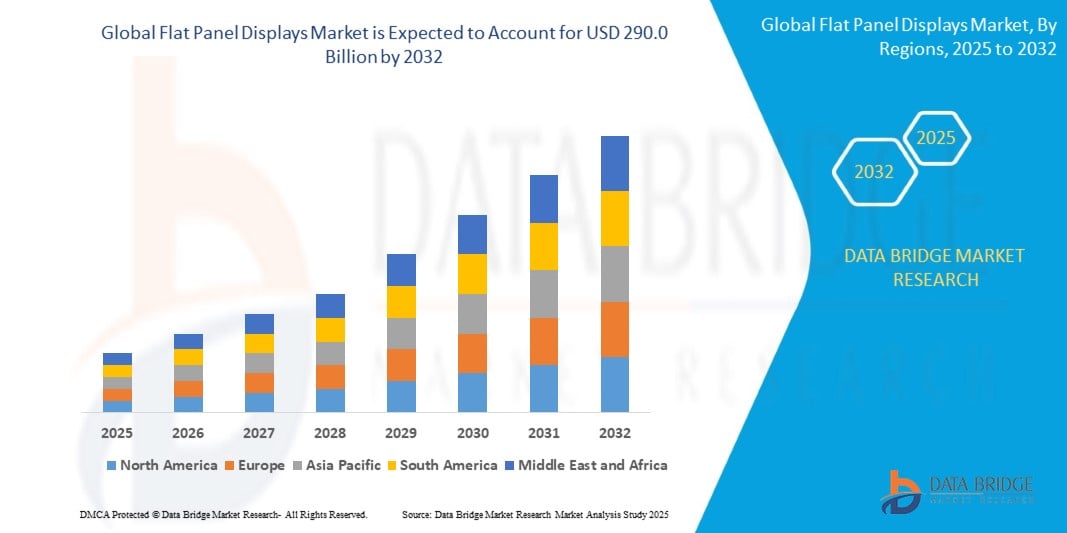

- O tamanho do mercado global de telas planas foi avaliado em US$ 167,4 bilhões em 2024 e espera-se que atinja US$ 290,0 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 8,2% durante o período de previsão.

- O mercado global de telas planas está crescendo devido aos avanços nas tecnologias de exibição (como OLED e Quantum Dot), à crescente demanda do consumidor por telas de alta resolução em dispositivos como smartphones e TVs e ao uso cada vez maior em setores como o automotivo, o de saúde e o de sinalização digital.

Análise do mercado de telas planas

- O mercado global de telas planas está testemunhando um crescimento significativo, à medida que setores como o automotivo, de eletrônicos de consumo, de saúde e de automação industrial adotam cada vez mais tecnologias de exibição avançadas. Essa tendência é impulsionada pela crescente demanda por imagens de alta resolução, módulos de tela compactos e com baixo consumo de energia, e pela integração de recursos inteligentes em dispositivos do dia a dia. Como resultado, as telas planas, componentes essenciais para interfaces visuais, tornaram-se fundamentais no design digital moderno em diversos setores.

- Os avanços tecnológicos em sistemas de exibição são um dos principais catalisadores para o crescimento deste mercado. Inovações em tecnologias OLED, AMOLED, micro-LED e pontos quânticos estão possibilitando qualidade de imagem superior, menor consumo de energia e telas mais finas e flexíveis. A transição dos tradicionais tubos de raios catódicos (CRT) e LCDs básicos para telas planas de última geração em mercados emergentes está acelerando ainda mais a adoção. Além disso, a integração de controles sensíveis ao toque, brilho adaptativo e retroiluminação com baixo consumo de energia está permitindo uma interação aprimorada com o usuário e maior desempenho do dispositivo em diferentes ambientes.

- A demanda por dispositivos mais elegantes, inteligentes e com maior eficiência energética está remodelando o cenário dos displays de tela plana. No setor automotivo, painéis de instrumentos digitais, sistemas de infoentretenimento e head-up displays estão se tornando padrão, exigindo telas robustas e responsivas. No segmento de eletrônicos de consumo, a tendência é o uso de TVs de ultra-alta definição (UHD), smartphones dobráveis e displays vestíveis que proporcionam experiências imersivas. Os setores industrial e de saúde também estão incorporando displays avançados para monitoramento, diagnóstico e controle de automação.

- Apesar do forte impulso, o mercado enfrenta algumas restrições. Entre elas, o alto custo de fabricação de tecnologias avançadas como OLED e micro-LED, o que pode limitar a acessibilidade e a penetração no mercado de massa. Além disso, interrupções na cadeia de suprimentos, a complexidade dos processos de produção e flutuações nos preços das matérias-primas podem representar desafios para os fabricantes no atendimento à demanda e na manutenção da lucratividade.

- Apesar disso, a perspectiva futura permanece otimista. O crescimento em regiões em desenvolvimento, o aumento da demanda por eletrônicos de consumo, a expansão de tecnologias automotivas inteligentes e as inovações em telas dobráveis e transparentes devem criar novas oportunidades. À medida que a tecnologia de telas planas se torna mais inteligente, eficiente e integrada a ecossistemas conectados, o mercado global de telas planas está bem posicionado para uma expansão sustentada nos próximos anos.

Escopo do relatório e segmentação do mercado de telas planas

|

Atributos |

Análise do mercado de telas planas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de telas planas

Rápida adoção das tecnologias OLED e Micro-LED

- O mercado global de telas planas está passando por uma transformação significativa com a crescente adoção das tecnologias OLED (Diodo Orgânico Emissor de Luz) e Micro-LED. As telas OLED são amplamente preferidas por suas taxas de contraste superiores, pretos profundos, ângulos de visão mais amplos e formatos mais finos em comparação com os LCDs tradicionais. Essas características tornam os OLEDs ideais para smartphones premium, smart TVs e dispositivos vestíveis. Em particular, a capacidade dos OLEDs de oferecer cores vibrantes e consumir menos energia no modo escuro impulsionou significativamente sua demanda em eletrônicos de consumo.

- Entretanto, a tecnologia Micro-LED está emergindo como uma alternativa de próxima geração tanto para OLED quanto para LCD. Os Micro-LEDs consistem em LEDs microscópicos que podem emitir sua própria luz, oferecendo brilho ainda maior, vida útil mais longa e eficiência energética, sem os problemas de burn-in associados aos OLEDs. Isso os torna especialmente atraentes para aplicações como realidade aumentada (RA), realidade virtual (RV) e displays comerciais de alta qualidade. Seus tempos de resposta rápidos e durabilidade também os tornam adequados para ambientes externos e automotivos.

- O crescente foco em eficiência energética, telas finas e flexíveis e experiência visual superior está impulsionando ainda mais a transição para essas tecnologias. Empresas como Samsung, LG Display e BOE estão investindo fortemente em pesquisa e desenvolvimento (P&D) e capacidade de produção de OLED e Micro-LED para atender à crescente demanda global. À medida que os custos de fabricação continuam a diminuir e a escalabilidade melhora, espera-se que o OLED e o Micro-LED dominem as futuras inovações em telas em todos os setores.

Dinâmica do mercado de telas planas

Motorista

Aumento da demanda por eletrônicos de consumo

- Um dos principais impulsionadores do mercado global de telas planas é a crescente demanda por eletrônicos de consumo em todo o mundo. Produtos como smartphones, tablets, laptops, smartwatches e televisores dependem cada vez mais de telas de alta qualidade, com baixo consumo de energia e qualidade visual superior. À medida que as preferências dos consumidores se voltam para telas maiores, resoluções mais altas e designs mais elegantes, os fabricantes estão adotando tecnologias avançadas de telas planas, como OLED, AMOLED e Micro-LED, para atender a essas expectativas.

- Em particular, a proliferação de smartphones e dispositivos vestíveis intensificou a demanda por telas compactas e de alto desempenho que ofereçam cores vibrantes, contrastes profundos e baixo consumo de energia. Da mesma forma, a popularidade dos serviços de streaming e dos jogos online levou a um aumento na demanda por televisores e monitores de ultra-alta definição (UHD), impulsionando ainda mais a adoção de telas planas.

- Além disso, as tendências de trabalho remoto e aprendizagem digital, aceleradas pelas mudanças globais durante e após a pandemia de COVID-19, aumentaram a dependência de laptops, tablets e monitores de computador, todos aplicações essenciais para telas planas. Como resultado, os fabricantes de painéis de exibição estão inovando continuamente para oferecer telas mais finas, leves e responsivas, capazes de se adaptar a diversos casos de uso em eletrônicos de consumo.

- Esse crescimento contínuo da eletrônica de consumo, especialmente em mercados emergentes com renda disponível crescente, continua a atuar como um forte catalisador para a expansão do mercado global de telas planas.

Restrição/Desafio

Altos custos de fabricação e P&D, ciclos de vida curtos dos produtos e rápida obsolescência tecnológica.

- Um dos principais desafios no mercado global de telas planas é o alto custo associado à fabricação e à pesquisa e desenvolvimento (P&D). Tecnologias de ponta para telas, como OLED, AMOLED, Micro-LED e QD-OLED, exigem técnicas de fabricação sofisticadas, ambientes altamente controlados e matérias-primas caras, como elementos de terras raras, compostos orgânicos e semicondutores especializados. Isso torna o processo de produção intensivo em capital e limita o número de empresas que podem competir nesse mercado.

- Além disso, os investimentos em P&D são cruciais para manter a competitividade, visto que as empresas buscam constantemente aprimorar o brilho, a resolução, a flexibilidade, a eficiência energética e a durabilidade dos painéis. A necessidade de desenvolver telas mais finas, leves e dobráveis, bem como a integração com tecnologias e sensores inteligentes, aumenta ainda mais a carga de desenvolvimento. Para empresas menores ou com recursos financeiros limitados, esses altos custos iniciais representam uma barreira de entrada significativa e podem limitar sua participação no mercado ou sua capacidade de inovação.

- A indústria de telas planas é caracterizada por ciclos de vida extremamente curtos, impulsionados pelos rápidos avanços tecnológicos e pelas preferências em constante evolução dos consumidores. Novos formatos de tela, como resolução 8K, telas dobráveis, telas transparentes e painéis Micro-LED, estão continuamente entrando no mercado, levando as tecnologias mais antigas à obsolescência em ritmo acelerado.

- Esse ciclo constante de inovação força os fabricantes a atualizarem suas linhas de produtos com frequência, aumentando os custos de ferramentas, design, marketing e gestão de estoque. Para os usuários finais e OEMs (Fabricantes de Equipamentos Originais), isso também cria o risco de investir em tecnologias que podem se tornar obsoletas em breve, impactando as vendas e as margens de lucro. Além disso, pressiona as cadeias de suprimentos e aumenta o risco de estoque não vendido ou depreciação do valor do produto.

- Em um mercado tão dinâmico, as empresas precisam equilibrar inovação, custo-benefício e sustentabilidade, o que se torna cada vez mais difícil dada a velocidade das mudanças e a escala de investimento necessária.

Escopo do mercado de telas planas

O mercado está segmentado com base em Tecnologia, Aplicação, Usuário Final e Tamanho da Tela.

- Por meio da tecnologia

O mercado de telas planas é segmentado em tecnologias LCD, OLED, LED e Quantum Dot. A tecnologia LCD (Liquid Crystal Display) continua a dominar devido à sua ampla disponibilidade e custo-benefício, especialmente em TVs, monitores e smartphones populares. A tecnologia OLED (Organic Light-Emitting Diode) está ganhando espaço significativo devido ao seu contraste superior, flexibilidade e eficiência energética, particularmente em smartphones de última geração e televisores premium. As telas LED (Light-Emitting Diode) são usadas tanto na retroiluminação (em LCDs) quanto em aplicações de visualização direta, como sinalização digital e telas de grande formato. As telas Quantum Dot, conhecidas por sua maior precisão de cores e brilho, estão sendo cada vez mais adotadas nos segmentos de televisores 4K e 8K, proporcionando uma experiência visual aprimorada.

- Por meio de aplicação

As aplicações de telas planas abrangem smartphones e tablets, televisores e sinalização digital, PCs e laptops, dispositivos vestíveis inteligentes e displays automotivos. Smartphones e tablets são os maiores consumidores de painéis de exibição, impulsionando o volume e a inovação devido às suas altas taxas de atualização e à necessidade de cores vibrantes. Televisores e sinalização digital representam um segmento maduro, porém em constante evolução, com crescimento impulsionado pela demanda por 4K/8K e pelas tendências da publicidade digital. PCs e laptops continuam a adotar telas mais finas e de maior resolução para atender ao trabalho híbrido e aos jogos. Dispositivos vestíveis inteligentes, incluindo smartwatches e pulseiras fitness, estão testemunhando uma crescente adoção de painéis OLED e Micro-LED pequenos e de baixo consumo de energia. Displays automotivos, como painéis de instrumentos digitais, sistemas de infoentretenimento e head-up displays, estão se expandindo com a transição da indústria automotiva para veículos inteligentes e conectados.

- Por usuário final

O mercado é categorizado por usuários finais, como eletrônicos de consumo, automotivo, saúde, varejo e publicidade, serviços bancários, financeiros e de seguros (BFSI) e indústria. Os eletrônicos de consumo dominam o mercado, com demanda constante por recursos de tela mais novos e avançados. O setor automotivo é uma área de aplicação em crescimento, com a integração de soluções de tela de alta tecnologia em veículos de luxo e populares. Na área da saúde, telas de alta resolução são essenciais para imagens, diagnósticos e monitoramento de pacientes. O varejo e a publicidade estão utilizando sinalização digital e telas interativas para promoções dinâmicas e engajamento do cliente. Instituições de serviços bancários, financeiros e de seguros (BFSI) utilizam telas planas em caixas eletrônicos, quiosques digitais e displays em agências, enquanto as aplicações industriais exigem telas robustas para automação de fábricas, sistemas de controle e monitoramento de dados.

- Por tamanho de tela

Com base no tamanho da tela, o mercado é segmentado em <10 polegadas, 10–20 polegadas, 20–30 polegadas, 30–40 polegadas e >40 polegadas. Telas com menos de 10 polegadas são usadas principalmente em smartphones, smartwatches e dispositivos portáteis. A faixa de 10 a 20 polegadas atende a tablets, monitores pequenos e interfaces automotivas. Telas de 20 a 30 polegadas são populares em monitores de computador, TVs de tamanho médio e equipamentos industriais. O segmento de 30 a 40 polegadas é relevante para televisores e sinalização digital de médio porte. Telas maiores que 40 polegadas são comumente usadas em sistemas de entretenimento doméstico, sinalização comercial e ambientes de exibição colaborativa, como salas de conferência ou outdoors de varejo.

Análise Regional do Mercado de Monitores de Tela Plana

- A América do Norte detém uma parcela significativa do mercado global de telas planas, impulsionada pela forte demanda por eletrônicos de consumo avançados, smart TVs, laptops e smartphones de última geração. A região também abriga importantes gigantes da tecnologia e pioneiros na adoção de tecnologias de tela emergentes, como OLED e Micro-LED. Além disso, o aumento dos investimentos em sinalização digital nos setores de varejo, transporte e infraestrutura pública, juntamente com a integração de telas automotivas em veículos conectados, está impulsionando o crescimento do mercado. Os EUA dominam o mercado regional devido ao seu robusto ecossistema de inovação e alto poder aquisitivo do consumidor.

- A Europa representa um mercado maduro, porém em constante crescimento, para telas planas. A região prioriza a sustentabilidade e as tecnologias de baixo consumo energético, favorecendo painéis OLED e Quantum Dot em aplicações comerciais e de consumo. O setor automotivo, especialmente na Alemanha e na França, está adotando sistemas avançados de displays veiculares, impulsionando a demanda. Além disso, a transformação digital nos setores de saúde, serviços financeiros e indústria está criando oportunidades de crescimento consistentes para as tecnologias de displays. A região também se beneficia de uma infraestrutura altamente desenvolvida que apoia iniciativas de cidades inteligentes e displays públicos interativos.

- A região Ásia-Pacífico é o maior e mais dinâmico mercado de telas planas, liderado por países como China, Japão, Coreia do Sul e Índia. Essa região é o polo global de fabricação de telas planas, abrigando grandes fabricantes como Samsung Display, LG Display, BOE Technology e AUO. A rápida urbanização, o aumento da renda disponível e a forte demanda por smartphones, televisores e laptops impulsionam o consumo. Além disso, iniciativas governamentais que promovem cidades inteligentes, infraestrutura 5G e automação industrial estão alimentando a necessidade de sistemas de exibição avançados. A China lidera em volume, enquanto a Coreia do Sul e o Japão dominam em inovação e exportações.

- O mercado de telas planas na América Latina está experimentando um crescimento moderado, impulsionado principalmente pela crescente penetração de smart TVs, dispositivos móveis e sinalização digital em centros urbanos. Países como Brasil e México lideram a demanda regional, sustentados pelo crescimento da classe média e pelo aumento do acesso à internet e conteúdo digital. No entanto, a volatilidade econômica e a limitada capacidade de produção local continuam a representar desafios. Investimentos em tecnologia para o varejo e soluções de publicidade inteligente estão gradualmente impulsionando a demanda por telas planas nessa região.

- A região do Oriente Médio e da África é um mercado emergente para telas planas, com crescente adoção nos setores de varejo, hotelaria e transporte. Iniciativas de transformação digital e grandes projetos de infraestrutura nos Emirados Árabes Unidos, Arábia Saudita e África do Sul estão criando oportunidades para sinalização digital, displays para salas de controle e painéis interativos. Embora o segmento de eletrônicos de consumo esteja crescendo, ainda é limitado pela baixa renda disponível e pela dependência de importações. No entanto, à medida que a penetração da internet aumenta e os projetos de cidades inteligentes se expandem, espera-se que a demanda por tecnologias de exibição avançadas cresça de forma constante.

Estados Unidos

Os Estados Unidos lideram o mercado de telas planas na América do Norte, impulsionados pela forte demanda dos setores de eletrônicos de consumo, automotivo, aeroespacial e de defesa. O crescimento é alimentado pela crescente adoção das tecnologias OLED e microLED, juntamente com a inovação em telas de alta resolução e baixo consumo de energia para smartphones, TVs e dispositivos de realidade aumentada/virtual.

Alemanha

A Alemanha ancora o mercado europeu com foco em aplicações automotivas e industriais de alta gama. A integração de tecnologias de exibição avançadas em veículos premium e equipamentos industriais, juntamente com fortes capacidades de P&D, sustenta uma demanda de mercado constante e a inovação.

China

A China domina o mercado de telas planas na região Ásia-Pacífico, sendo o maior produtor e consumidor mundial. Investimentos maciços na produção de telas OLED, LCD e flexíveis, o apoio governamental às indústrias de semicondutores e eletrônicos e a presença de empresas importantes como a BOE e a Visionox sustentam sua liderança global.

Índia

A Índia é um mercado emergente com demanda crescente por TVs, smartphones, tablets e sinalização digital. Iniciativas governamentais como o programa "Make in India", o crescimento na fabricação de eletrônicos de consumo e o aumento da renda disponível estão impulsionando o consumo e a produção doméstica de telas planas.

Coréia do Sul

A Coreia do Sul mantém uma posição de liderança no mercado global graças aos seus avanços tecnológicos em telas OLED, AMOLED e QLED. Grandes empresas como Samsung e LG Display continuam investindo em tecnologia de telas de última geração para smartphones, TVs e dispositivos vestíveis, garantindo a dominância sul-coreana nos segmentos de alto padrão.

Participação de mercado dos monitores de tela plana

O setor global de telas planas é liderado principalmente por empresas consolidadas, incluindo:

- Samsung Electronics Co., Ltd. (Suwon, Coreia do Sul)

- LG Display Co., Ltd. (Seul, Coreia do Sul)

- BOE Technology Group Co., Ltd. (Pequim, China)

- AU Optronics Corp. (Hsinchu, Taiwan)

- Innolux Corporation (Miaoli, Taiwan)

- Sharp Corporation (Sakai, Osaka, Japão)

- Japan Display Inc. (JDI) (Tóquio, Japão)

- Tianma Microelectronics Co., Ltd. (Shenzhen, China)

- Visionox Technology Inc. (Gu'an, Hebei, China)

- HannStar Display Corporation (Taipei, Taiwan)

Últimos desenvolvimentos no mercado global de telas planas

- Em junho de 2025, a Samsung apresentou o Odyssey OLED G6, o primeiro monitor OLED para jogos do mundo com taxa de atualização de 500 Hz, marcando um grande salto nas taxas de atualização de tela para e-sports e jogos de alta qualidade.

- Em maio de 2025, a Samsung Display lançou painéis OLED ultrabrilhantes para laptops e smartphones, atingindo um brilho máximo de até 5.000 nits, melhorando a visibilidade e a eficiência da bateria em dispositivos móveis.

- Em abril de 2025, a Omdia previu que as TVs LCD com retroiluminação Mini-LED ultrapassariam as TVs OLED em número de unidades enviadas até o final do ano, sinalizando uma forte mudança de mercado em direção a alternativas de alto brilho e custo-benefício.

- Em fevereiro de 2025, a LG Display lançou seu painel WOLED empilhado de última geração, melhorando o brilho em 33% e simplificando a fabricação ao reduzir o número de camadas.

- Em janeiro de 2025, fabricantes globais apresentaram uma série de inovações em Micro-LED para o setor automotivo na CES, incluindo telas curvas, transparentes e dobráveis para painéis de veículos, projetadas especificamente para veículos elétricos e autônomos.

- Em fevereiro de 2025, analistas declararam que 2025 seria o ano decisivo para a produção em massa de Micro-LEDs, com fabricantes como BOE, AUO e Tianma ampliando as linhas de produção piloto para smartwatches, TVs e aplicações de realidade aumentada.

- Em maio de 2025, durante a SID (Touch Taiwan), a Aledia demonstrou displays Micro-LED de nanofios com brilho e eficiência aprimorados para aplicações de realidade aumentada e sinalização de ultra-alta resolução.

- Em maio de 2025, gigantes do setor de displays, incluindo Innolux, AUO, TCL CSOT e Unilumin, revelaram displays Micro-LED transparentes, modulares e com detecção de gestos, voltados para ambientes comerciais, automotivos e de varejo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE TELAS PLANAS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE TELAS PLANAS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 NORMAS DE MEDIÇÃO

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.9 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE TELAS PLANAS: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 PANORAMA TECNOLÓGICO

6. IMPACTO DA PANDEMIA DE COVID-19 NO MERCADO GLOBAL DE TELAS PLANAS

6.1 ANÁLISE DO IMPACTO DA COVID-19 NO MERCADO

6.2 CONSEQUÊNCIAS DA COVID-19 E INICIATIVA GOVERNAMENTAL PARA IMPULSIONAR O MERCADO

6.3 DECISÕES ESTRATÉGICAS PARA FABRICANTES APÓS A COVID-19 PARA GANHAR PARTICIPAÇÃO DE MERCADO COMPETITIVA

6.4 IMPACTO NO PREÇO

6.5 IMPACTO NA DEMANDA

6.6 IMPACTO NA CADEIA DE SUPRIMENTOS

6.7 CONCLUSÃO

7. MERCADO GLOBAL DE TELAS PLANAS, POR TECNOLOGIA

7.1 VISÃO GERAL

7,2 OLED

Tela AMOLED de 7,2,1 polegadas

7.2.2 TELA PMOLED

7.2.3 OUTROS

LCD de 7,3 polegadas

7.3.1 PMLCD (VISOR DE CRISTAL LÍQUIDO DE MATRIZ PASSIVA)

7.3.2 AMLCD (DISPLAY DE CRISTAL LÍQUIDO DE MATRIZ ATIVA)

7.3.3 DISPLAY DE CRISTAL LÍQUIDO DE TRANSISTOR DE PELÍCULA FINA (TFT LCD)

7.3.4 OUTROS

7,4 LED

7.4.1 VISORES DE LED CONVENCIONAIS

7.4.2 VISORES DE LED MONTADOS EM SUPERFÍCIE

7,5 PONTO QUÂNTICO

7.5.1 IN-CHIP

7.5.2 NO CHIP

7.5.3 NO PAINEL

7.5.4 NO PAINEL

7.5.5 OUTROS

7.6 TELA DE PLASMA

7.7 OUTROS

8. MERCADO GLOBAL DE TELAS PLANAS, POR RESOLUÇÃO

8.1 VISÃO GERAL

8,2 8K

8.3 4K

8.4 HD

8.4.1 WQHD

8.4.2 FHD

8.5 UHD

8.6 VGA

8.7 XGA

8.8 SXGA

8.9 WSXGA

8.1 UXGA

8.11 WUXGA

8.12 OUTROS

9. MERCADO GLOBAL DE TELAS PLANAS, POR COR

9.1 VISÃO GERAL

9.2 PRETO E BRANCO

9.3 MONOCROMÁTICO

9.4 COR (RGB)

10 MERCADO GLOBAL DE TELAS PLANAS, POR TIPO DE MONTAGEM

10.1 VISÃO GERAL

10.2 MONTAGEM NO CHASSI

10.3 MONTAGEM EM POSTE

10.4 SUPORTE DE PAREDE

10,5 MONTAGEM EM PAINEL

10.6 SUPORTE DE GARFO

10.7 MONTAGEM EM RACK

10.8 OUTROS

11 MERCADO GLOBAL DE TELAS PLANAS COLORIDAS, POR EQUIPAMENTOS DE INSPEÇÃO

11.1 VISÃO GERAL

11.2 TESTE DE MATRIZ

11.3 TESTE DE CÉLULA

11.4 TESTE DO MÓDULO

11.5 OUTROS

12. MERCADO GLOBAL DE TELAS PLANAS, POR TAMANHO DE TELA

12.1 VISÃO GERAL

12,2 MENOS DE 10 POLEGADAS

12,3 10 - 20 POLEGADAS

12,4 20 – 30 POLEGADAS

12,5 30 - 40 POLEGADAS

12,6 40 - 50 POLEGADAS

12,7 50 – 60 POLEGADAS,

12,8 MAIOR QUE 60 POLEGADAS

13 MERCADO GLOBAL DE TELAS PLANAS, POR APLICAÇÃO

13.1 VISÃO GERAL

13.2 SMARTPHONE E TABLET

13.2.1 OLED

13.2.2 PONTO QUÂNTICO

13.2.3 TELA DE PLASMA

13.2.4 LED

LCD de 13,2,5 polegadas

13.2.6 OUTROS

13.3 DISPOSITIVO VESTÍVEL INTELIGENTE

13.3.1 OLED

13.3.2 PONTO QUÂNTICO

13.3.3 TELA DE PLASMA

13.3.4 LED

LCD 13.3.5

13.3.6 OUTROS

13.4 TELEVISÃO E SINALIZAÇÃO DIGITAL

13.4.1 OLED

13.4.2 PONTO QUÂNTICO

13.4.3 TELA DE PLASMA

13.4.4 LED

LCD 13.4.5

13.4.6 OUTROS

13,5 PC e LAPTOP

13.5.1 OLED

13.5.2 PONTO QUÂNTICO

13.5.3 TELA DE PLASMA

13.5.4 LED

LCD de 13,5,5 polegadas

13.5.6 OUTROS

13.6 EXIBIÇÃO DO VEÍCULO

13.6.1 OLED

13.6.2 PONTO QUÂNTICO

13.6.3 TELA DE PLASMA

13.6.4 LED

LCD de 13,6,5 polegadas

13.6.6 OUTROS

13.7 OUTROS

13.7.1 OLED

13.7.2 PONTO QUÂNTICO

13.7.3 TELA DE PLASMA

13.7.4 LED

LCD de 13,7,5 polegadas

13.7.6 OUTROS

14 MERCADO GLOBAL DE TELAS PLANAS, POR VERTICAL

14.1 VISÃO GERAL

14.2 ELETRÔNICOS DE CONSUMO

14.2.1 OLED

14.2.2 LCD

14.2.3 LED

14.2.4 PONTO QUÂNTICO

14.2.5 TELA DE PLASMA

14.2.6 OUTROS

14.3 CUIDADOS DE SAÚDE

14.3.1 OLED

14.3.2 LCD

14.3.3 LED

14.3.4 PONTO QUÂNTICO

14.3.5 TELA DE PLASMA

14.3.6 OUTROS

14.4 VAREJO E HOTELARIA

14.4.1 OLED

14.4.2 LCD

14.4.3 LED

14.4.4 PONTO QUÂNTICO

14.4.5 TELA DE PLASMA

14.4.6 OUTROS

14,5 BFSI

14.5.1 OLED

LCD 14.5.2

14.5.3 LED

14.5.4 PONTO QUÂNTICO

14.5.5 TELA DE PLASMA

14.5.6 OUTROS

14.6 MILITAR E DEFESA

14.6.1 OLED

LCD 14.6.2

14.6.3 LED

14.6.4 PONTO QUÂNTICO

14.6.5 TELA DE PLASMA

14.6.6 OUTROS

14.7 EDUCAÇÃO

14.7.1 OLED

LCD 14.7.2

14.7.3 LED

14.7.4 PONTO QUÂNTICO

14.7.5 TELA DE PLASMA

14.7.6 OUTROS

14.8 AUTOMOTIVO

14.8.1 OLED

LCD 14.8.2

14.8.3 LED

14.8.4 PONTO QUÂNTICO

14.8.5 TELA DE PLASMA

14.8.6 OUTROS

14.9 OUTROS

15 MERCADO GLOBAL DE TELAS PLANAS, POR REGIÃO

15.1 MERCADO GLOBAL DE TELAS PLANAS (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

15.1.1 AMÉRICA DO NORTE

• NÓS

• CANADÁ

• MÉXICO

15.1.2 EUROPA

• ALEMANHA

• FRANÇA

• Reino Unido

• ITÁLIA

• ESPANHA

• RÚSSIA

• PERU

• BÉLGICA

• HOLANDA

• SUÍÇA

• RESTO DA EUROPA

15.1.3 ÁSIA-PACÍFICO

• JAPÃO

• CHINA

• COREIA DO SUL

• ÍNDIA

• AUSTRÁLIA

• CINGAPURA

• TAILÂNDIA

• MALÁSIA

• INDONÉSIA

• FILIPINAS

• RESTO DA ÁSIA-PACÍFICO

15.1.4 AMÉRICA DO SUL

• BRASIL

• ARGENTINA

• RESTO DA AMÉRICA DO SUL

15.1.5 ORIENTE MÉDIO E ÁFRICA

• ÁFRICA DO SUL

• EGITO

• ARÁBIA SAUDITA

• Emirados Árabes Unidos

• ISRAEL

• RESTO DO ORIENTE MÉDIO E DA ÁFRICA

15.2 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

16. MERCADO GLOBAL DE TELAS PLANAS, PANORAMA DAS EMPRESAS

16.1 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

16.2 FUSÕES E AQUISIÇÕES

16.3 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

16.4 EXPANSÕES

16.5 ALTERAÇÕES REGULAMENTARES

16.6 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

17. MERCADO GLOBAL DE TELAS PLANAS, ANÁLISE SWOT E DBMR

18 MERCADO GLOBAL DE TELAS PLANAS, PERFIL DA EMPRESA

18.1 PANASONIC CORPORATION

18.1.1 PERFIL DA EMPRESA

18.1.2 ANÁLISE DE RECEITAS

18.1.3 PRESENÇA GEOGRÁFICA

18.1.4 PORTFÓLIO DE PRODUTOS

18.1.5 DESENVOLVIMENTOS RECENTES

18.2 CRYSTAL DISPLAY SYSTEMS LTD

18.2.1 PERFIL DA EMPRESA

18.2.2 ANÁLISE DE RECEITAS

18.2.3 PRESENÇA GEOGRÁFICA

18.2.4 PORTFÓLIO DE PRODUTOS

18.2.5 DESENVOLVIMENTOS RECENTES

18.3 LG DISPLAY CO., LTD

18.3.1 PERFIL DA EMPRESA

18.3.2 ANÁLISE DE RECEITAS

18.3.3 PRESENÇA GEOGRÁFICA

18.3.4 PORTFÓLIO DE PRODUTOS

18.3.5 DESENVOLVIMENTOS RECENTES

18.4 SHARP NEC DISPLAY SOLUTIONS OF AMERICA, INC.

18.4.1 PERFIL DA EMPRESA

18.4.2 ANÁLISE DE RECEITAS

18.4.3 PRESENÇA GEOGRÁFICA

18.4.4 PORTFÓLIO DE PRODUTOS

18.4.5 DESENVOLVIMENTOS RECENTES

18.5 SONY CORPORATION OF AMERICA

18.5.1 PERFIL DA EMPRESA

18.5.2 ANÁLISE DE RECEITAS

18.5.3 PRESENÇA GEOGRÁFICA

18.5.4 PORTFÓLIO DE PRODUTOS

18.5.5 DESENVOLVIMENTOS RECENTES

18.6 AU OPTRONICS CORP.

18.6.1 PERFIL DA EMPRESA

18.6.2 ANÁLISE DE RECEITAS

18.6.3 PRESENÇA GEOGRÁFICA

18.6.4 PORTFÓLIO DE PRODUTOS

18.6.5 DESENVOLVIMENTOS RECENTES

18.7 DISPLAY UNIVERSAL

18.7.1 PERFIL DA EMPRESA

18.7.2 ANÁLISE DE RECEITAS

18.7.3 PRESENÇA GEOGRÁFICA

18.7.4 PORTFÓLIO DE PRODUTOS

18.7.5 DESENVOLVIMENTOS RECENTES

18.8 APPLIED MATERIALS, INC.

18.8.1 PERFIL DA EMPRESA

18.8.2 ANÁLISE DE RECEITAS

18.8.3 PRESENÇA GEOGRÁFICA

18.8.4 PORTFÓLIO DE PRODUTOS

18.8.5 DESENVOLVIMENTOS RECENTES

18.9 TOKYO ELECTRON LIMITED

18.9.1 PERFIL DA EMPRESA

18.9.2 ANÁLISE DE RECEITAS

18.9.3 PRESENÇA GEOGRÁFICA

18.9.4 PORTFÓLIO DE PRODUTOS

18.9.5 DESENVOLVIMENTOS RECENTES

18.1 INNOLUX CORPORATION

18.10.1 PERFIL DA EMPRESA

18.10.2 ANÁLISE DE RECEITAS

18.10.3 PRESENÇA GEOGRÁFICA

18.10.4 PORTFÓLIO DE PRODUTOS

18.10.5 DESENVOLVIMENTOS RECENTES

18.11 TECNOLOGIAS DE EXIBIÇÃO EMERGENTES

18.11.1 PERFIL DA EMPRESA

18.11.2 ANÁLISE DE RECEITAS

18.11.3 PRESENÇA GEOGRÁFICA

18.11.4 PORTFÓLIO DE PRODUTOS

18.11.5 DESENVOLVIMENTOS RECENTES

18.12 JAPAN DISPLAY INC.

18.12.1 PERFIL DA EMPRESA

18.12.2 ANÁLISE DE RECEITAS

18.12.3 PRESENÇA GEOGRÁFICA

18.12.4 PORTFÓLIO DE PRODUTOS

18.12.5 DESENVOLVIMENTOS RECENTES

18.13 E INK HOLDINGS INC.

18.13.1 PERFIL DA EMPRESA

18.13.2 ANÁLISE DE RECEITAS

18.13.3 PRESENÇA GEOGRÁFICA

18.13.4 PORTFÓLIO DE PRODUTOS

18.13.5 DESENVOLVIMENTOS RECENTES

18.14 TOSHIBA TEC CORPORATION

18.14.1 PERFIL DA EMPRESA

18.14.2 ANÁLISE DE RECEITAS

18.14.3 PRESENÇA GEOGRÁFICA

18.14.4 PORTFÓLIO DE PRODUTOS

18.14.5 DESENVOLVIMENTOS RECENTES

18.15 BOE JAPAN CO.,LTD.

18.15.1 PERFIL DA EMPRESA

18.15.2 ANÁLISE DE RECEITAS

18.15.3 PRESENÇA GEOGRÁFICA

18.15.4 PORTFÓLIO DE PRODUTOS

18.15.5 DESENVOLVIMENTOS RECENTES

18.16 VIEWSONIC CORPORATION

18.16.1 PERFIL DA EMPRESA

18.16.2 ANÁLISE DE RECEITAS

18.16.3 PRESENÇA GEOGRÁFICA

18.16.4 PORTFÓLIO DE PRODUTOS

18.16.5 DESENVOLVIMENTOS RECENTES

18.17 BENQ

18.17.1 PERFIL DA EMPRESA

18.17.2 ANÁLISE DE RECEITAS

18.17.3 PRESENÇA GEOGRÁFICA

18.17.4 PORTFÓLIO DE PRODUTOS

18.17.5 DESENVOLVIMENTOS RECENTES

18.18 PROMETHEAN LIMITADA

18.18.1 PERFIL DA EMPRESA

18.18.2 ANÁLISE DE RECEITAS

18.18.3 PRESENÇA GEOGRÁFICA

18.18.4 PORTFÓLIO DE PRODUTOS

18.18.5 DESENVOLVIMENTOS RECENTES

18.19 PRODISPLAY

18.19.1 PERFIL DA EMPRESA

18.19.2 ANÁLISE DE RECEITAS

18.19.3 PRESENÇA GEOGRÁFICA

18.19.4 PORTFÓLIO DE PRODUTOS

18.19.5 DESENVOLVIMENTOS RECENTES

18.2 PLANAR

18.20.1 PERFIL DA EMPRESA

18.20.2 ANÁLISE DE RECEITAS

18.20.3 PRESENÇA GEOGRÁFICA

18.20.4 PORTFÓLIO DE PRODUTOS

18.20.5 DESENVOLVIMENTOS RECENTES

19 CONCLUSÃO

20 QUESTIONÁRIO

21 RELATÓRIOS RELACIONADOS

22 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.