Global Flue Gas Desulphurization System Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

41.16 Billion

USD

56.66 Billion

2024

2032

USD

41.16 Billion

USD

56.66 Billion

2024

2032

| 2025 –2032 | |

| USD 41.16 Billion | |

| USD 56.66 Billion | |

| % | |

|

Mercado global de sistemas de dessulfurização de gases de combustão, por tecnologia (sistemas FGD úmidos, sistemas FGD de secagem por pulverização, sistemas FGD secos/semi-secos), indústria de uso final (geração de energia, cimento, processamento e mineração de metais, química e petroquímica, outros), instalação (greenfield, brownfield) - tendências e previsões da indústria até 2032

Tamanho do mercado de sistemas de dessulfurização de gases de combustão

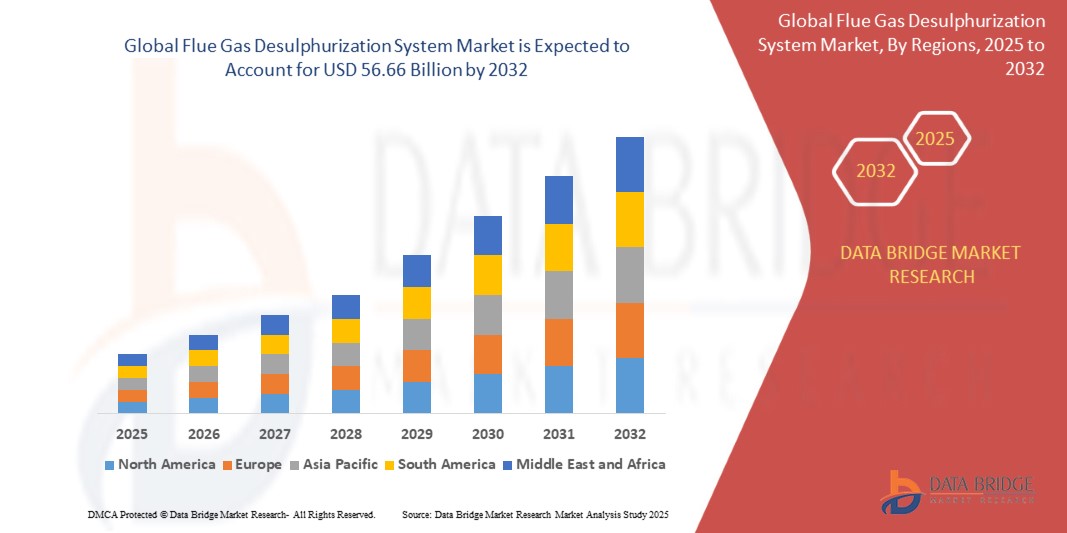

- O tamanho do mercado global de sistemas de dessulfurização de gases de combustão foi avaliado em US$ 41,16 bilhões em 2024 e deve atingir US$ 56,66 bilhões até 2032 , com um CAGR de 4,6% durante o período previsto.

- O crescimento é impulsionado principalmente por regulamentações ambientais rigorosas que visam reduzir as emissões de SO₂ de usinas de energia e fontes industriais, combinadas com a expansão da capacidade de energia baseada em carvão em economias emergentes.

- A rápida industrialização na Ásia-Pacífico, juntamente com atualizações e modernizações de plantas existentes em mercados maduros, como América do Norte e Europa, acelera ainda mais a demanda do mercado.

Análise de Mercado de Sistemas de Dessulfurização de Gases de Combustão

- Os sistemas de dessulfuração de gases de combustão removem o dióxido de enxofre dos gases de escape de instalações industriais baseadas em combustíveis fósseis, ajudando as plantas a cumprir padrões rigorosos de qualidade do ar.

- Entre as tecnologias, os sistemas FGD úmidos lideram o mercado em 2024 devido à sua alta eficiência (remoção de até 90% de SO₂) e adaptabilidade a operações de larga escala em geração de energia e fabricação de cimento.

- Os sistemas FGD secos/semi-secos são cada vez mais usados em regiões com escassez de água e em projetos de modernização com custos sensíveis, enquanto os sistemas de secagem por pulverização continuam populares em aplicações de médio porte.

- O setor de geração de energia domina a demanda por FGD, com usinas a carvão integrando sistemas em fase de comissionamento ou modernização. As indústrias de cimento, metalurgia e química também estão investindo na adoção de FGD para atender às leis ambientais em constante evolução.

- A Ásia-Pacífico foi responsável pela maior parcela em 2024, impulsionada por políticas agressivas de controle da poluição na China e na Índia, capacidade de produção de carvão em larga escala e crescimento industrial.

Escopo do Relatório e Segmentação do Mercado de Sistemas de Dessulfurização de Gases de Combustão

|

Atributos |

Principais insights de mercado sobre sistemas de dessulfurização de gases de combustão |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de sistemas de dessulfurização de gases de combustão

Adoção de sistemas FGD híbridos e modulares

- O setor está testemunhando um interesse significativo em soluções FGD híbridas e modulares que integram diversas tecnologias de controle de emissões (por exemplo, remoção de NOx e PM) em uma única unidade, reduzindo o espaço ocupado e o custo.

- Materiais de limpeza aprimorados, absorvedores com eficiência energética e projetos de baixa manutenção estão moldando novas implantações de sistemas.

- O monitoramento digital e a manutenção preditiva estão melhorando a eficiência operacional e garantindo a conformidade regulatória.

- A reciclagem de águas residuais e a utilização de subprodutos de gesso estão emergindo como prioridades para melhorar a sustentabilidade.

Dinâmica de mercado de sistemas de dessulfurização de gases de combustão

Motorista

Regulamentações ambientais rigorosas e requisitos de redução de emissões

- O aumento global de regulamentações rigorosas voltadas para as emissões de dióxido de enxofre (SO₂), principalmente de usinas termelétricas a carvão e indústrias pesadas, é o principal impulsionador do crescimento do mercado de sistemas de dessulfurização de gases de combustão. Governos em todo o mundo promulgaram políticas como a Lei do Ar Limpo da EPA dos EUA, a Diretiva de Emissões Industriais da UE e padrões agressivos na China e na Índia, exigindo a instalação ou modernização de sistemas de dessulfurização de gases de combustão para atender à conformidade.

- A expansão da capacidade de geração de energia a carvão em economias emergentes como China, Índia e países do Sudeste Asiático, combinada com a crescente industrialização, acelera ainda mais a demanda por tecnologias FGD integradas na construção de novas usinas ou por meio da modernização de instalações existentes.

- A conscientização crescente sobre os impactos na saúde pública causados pela chuva ácida, doenças respiratórias e poluição ambiental causada por emissões de SO₂ incentiva os operadores a adotar soluções avançadas de depuração.

- Os compromissos climáticos internacionais e a elevação dos padrões globais de qualidade do ar continuam gerando pressão regulatória, tornando os sistemas FGD essenciais para manter licenças operacionais e evitar penalidades.

Restrição/Desafio

Altos gastos de capital e custos operacionais

- Um dos principais desafios que limita a adoção mais ampla de sistemas FGD é o significativo investimento inicial de capital necessário para equipamentos, obras civis e integração com a infraestrutura de planta existente, o que pode ser proibitivo para pequenas e médias empresas ou em regiões em desenvolvimento.

- Os custos operacionais também são altos devido ao consumo contínuo de energia, uso de reagentes químicos, necessidades de manutenção e manuseio complexo de águas residuais e subprodutos sólidos, como lama de gesso.

- Gerenciar o tratamento de águas residuais e cumprir regulamentações rigorosas de descarte acrescentam encargos técnicos e financeiros, principalmente em jurisdições com políticas ambientais rigorosas.

- A modernização de plantas antigas traz desafios adicionais, com tempos de instalação potencialmente longos e complexidades de integração que podem interromper as operações da planta e aumentar as despesas.

- Em regiões com escassez de água, os sistemas de FGD úmidos enfrentam restrições, aumentando a necessidade de tecnologias alternativas secas ou semissecas, que podem ter outras compensações em eficiência ou custos.

Escopo de mercado do sistema de dessulfurização de gases de combustão

O mercado é segmentado com base na tecnologia, setor de uso final e tipo de instalação.

- Por Tecnologia

Com base na tecnologia, o mercado de sistemas de dessulfurização de gases de combustão é segmentado em sistemas de FGD por via úmida, sistemas de FGD por via seca por aspersão e sistemas de FGD por via seca/semi-seca. O segmento de sistemas de FGD por via úmida dominará a maior fatia de receita do mercado em 2024, principalmente devido à sua alta eficiência de remoção de SO₂ (até 90%), confiabilidade comprovada e ampla adoção em instalações de geração de energia em larga escala e indústria pesada. Os sistemas de FGD por via seca por aspersão são amplamente preferidos em regiões com disponibilidade limitada de água, oferecendo menor consumo de água, mantendo uma eficiência moderada. Os sistemas por via seca/semi-seca estão ganhando força devido aos seus menores requisitos de capital e facilidade de adaptação em plantas mais antigas, tornando-os adequados para operadores preocupados com custos em mercados emergentes.

- Por tipo de instalação

Com base no tipo de instalação, o mercado é dividido em projetos greenfield e brownfield. Instalações greenfield envolvem a integração de sistemas de geração de energia de gás natural (FGD) em novas instalações durante a fase de projeto e construção, o que é comum em regiões em desenvolvimento que vivenciam rápida expansão da infraestrutura energética. Projetos brownfield envolvem a modernização ou modernização de usinas existentes com tecnologias modernas de geração de energia de gás natural (FGD) para atender às normas de emissões atualizadas. A adoção de brownfield é notavelmente alta em mercados maduros, como América do Norte e Europa, devido à fiscalização regulatória mais rigorosa e ao envelhecimento da frota de usinas termelétricas a carvão.

- Por indústria de uso final

Com base na indústria de uso final, o mercado é segmentado em geração de energia, cimento, processamento de metais e mineração, química e petroquímica, entre outros. A geração de energia será o maior segmento de uso final em 2024, impulsionada pela necessidade contínua de controle de SO₂ em usinas a carvão para atender às normas de emissão. A indústria de cimento representa um segmento de demanda crescente, à medida que os padrões ambientais na produção de materiais de construção se tornam mais rigorosos. Instalações de processamento de metais e mineração utilizam sistemas de descarbonização de gases de efeito estufa (FGD) para reduzir as emissões das operações de fundição e refino, enquanto o segmento químico e petroquímico está adotando esses sistemas para cumprir os requisitos de qualidade do ar industrial. A categoria "Outros" inclui setores menores, porém relevantes, como celulose e papel e usinas de conversão de resíduos em energia.

Análise regional do mercado de sistemas de dessulfurização de gases de combustão

- A Ásia-Pacífico domina o mercado de sistemas de dessulfurização de gases de combustão com a maior participação de receita de aproximadamente 40–45% em 2024, apoiada pela rápida industrialização, expansão significativa da capacidade de geração de energia a carvão e regulamentações ambientais rigorosas implementadas em países importantes como China, Índia, Japão e Coreia do Sul.

- Nesta região, a crescente urbanização e a conscientização sobre a segurança ambiental e da saúde pública estão impulsionando a ampla adoção de tecnologias de FGD em usinas de energia e indústrias pesadas. As exigências e a fiscalização nacionais para redução de emissões impulsionam o investimento em novas instalações e projetos de modernização.

- O crescimento do mercado da Ásia-Pacífico é ainda impulsionado pela disponibilidade de infraestrutura de fabricação com boa relação custo-benefício, políticas governamentais favoráveis à promoção de tecnologias mais limpas e pela presença de uma vasta base industrial voltada para a exportação. Esses fatores, em conjunto, estabelecem a Ásia-Pacífico como a região líder no mercado global de sistemas de dessulfurização de gases de combustão.

Visão do mercado de sistemas de dessulfurização de gases de combustão dos EUA

Os EUA dominarão o mercado norte-americano de sistemas de FGD em 2024, impulsionados pelas rigorosas regulamentações da EPA, que impõem reduções nas emissões de dióxido de enxofre em usinas termelétricas a carvão e indústrias pesadas. A ampla modernização de usinas a carvão antigas com tecnologias avançadas de FGD úmidas e secas garante alta penetração no mercado. A robusta inovação tecnológica e a adoção de sistemas digitais de monitoramento e automação proporcionam ainda mais eficiência operacional. O crescente foco na conformidade ambiental e nos padrões de qualidade do ar, juntamente com os incentivos governamentais para o controle da poluição, sustenta a demanda nos setores de geração de energia, cimento e indústria.

Visão geral do mercado de sistemas de dessulfurização de gases de combustão na Europa

O mercado europeu de FGD está posicionado para um crescimento constante, impulsionado por políticas rigorosas, como a Diretiva de Emissões Industriais da UE, que exige reduções de emissões de SO₂ em usinas de energia e instalações industriais. Países como Alemanha, França e Reino Unido lideram a adoção regional por meio de investimentos tanto na modernização de usinas a carvão antigas quanto na integração de sistemas de FGD em novas construções. Os mercados europeus enfatizam a sustentabilidade, impulsionando a inovação na gestão de águas residuais e a valorização de subprodutos em sistemas de FGD. A defesa ambiental e a liderança tecnológica da região sustentam a expansão contínua.

Visão geral do mercado de sistemas de dessulfurização de gases de combustão do Reino Unido

O mercado de FGD do Reino Unido apresenta forte impulso, impulsionado por crescentes medidas regulatórias voltadas à redução de emissões industriais e compromissos nacionais de carbono zero. A modernização de usinas elétricas e industriais com sistemas de FGD úmidos e híbridos de alta eficiência está se acelerando. A ênfase no controle de multipoluentes e na automação de processos aprimora o desempenho do sistema, enquanto subsídios governamentais e programas ambientais incentivam atualizações, especialmente em setores como geração de energia, cimento e indústria pesada.

Visão geral do mercado de sistemas de dessulfurização de gases de combustão na Alemanha

O mercado de sistemas de descarbonização de gases de escape (FGD) da Alemanha avança de forma constante, apoiado pela expertise do país em tecnologia ambiental e normas rigorosas de emissão. A demanda surge da necessidade de modernizar usinas termelétricas a carvão obsoletas e cumprir as regulamentações nacionais e da UE sobre emissões de enxofre. A base industrial em produtos químicos e metais também impulsiona a adoção de FGD. A Alemanha prioriza soluções sustentáveis, privilegiando materiais de depuração inovadores, controles digitais de processos e técnicas de reutilização de resíduos no controle de emissões.

Visão do mercado de sistemas de dessulfurização de gases de combustão da Ásia-Pacífico

A região da Ásia-Pacífico detém a maior fatia da receita em 2024, impulsionada pela rápida industrialização, urbanização e crescimento da demanda por energia em grandes economias como China, Índia, Japão e Coreia do Sul. Políticas ambientais rigorosas voltadas para a redução das emissões de SO₂ de usinas termelétricas e indústrias a carvão levaram à ampla adoção e expansão de tecnologias de descarbonização de gás natural (FGD), especialmente sistemas de descarbonização de gás natural (FGD úmido). A região se beneficia de infraestrutura de fabricação acessível, iniciativas governamentais de controle da poluição e esforços industriais colaborativos que impulsionam a implantação de tecnologias e a capacidade de exportação.

Visão do mercado de sistemas de dessulfurização de gases de combustão da Índia

Espera-se que o mercado de sistemas de geração de energia de gás natural (FGD) da Índia registre um CAGR substancial ao longo do período previsto, impulsionado por ambiciosas determinações governamentais que exigem a redução das emissões de enxofre em usinas termelétricas a carvão. Investimentos significativos em nova capacidade de geração de energia e rigorosos requisitos de retrofit para usinas existentes estão impulsionando o crescimento do mercado. O foco crescente no controle da poluição, aliado à crescente conscientização sobre saúde e meio ambiente, acelera a demanda em diversos setores de uso final.

Visão do mercado de sistemas de dessulfurização de gases de combustão da China

A China lidera o mercado de FGD na Ásia-Pacífico e no mundo em participação na receita, impulsionada por sua enorme capacidade de energia a carvão e pelos compromissos nacionais com a redução da poluição do ar. A aplicação rigorosa dos padrões de emissão pelo governo e os projetos de grande porte de reforma e modernização de usinas termelétricas impulsionam a demanda por soluções avançadas de FGD. A China também é um polo de inovação tecnológica e fabricação de componentes de FGD, atendendo aos mercados doméstico e internacional. A rápida urbanização e o crescimento da produção industrial impulsionam ainda mais a adoção do sistema.

Participação no mercado de sistemas de dessulfurização de gases de combustão

O setor de sistemas de dessulfurização de gases de combustão é liderado principalmente por empresas bem estabelecidas, incluindo:

- Mitsubishi Heavy Industries Ltd. (Japão)

- General Electric Company (EUA)

- Andritz AG (Áustria)

- Doosan Lentjes GmbH (Alemanha)

- Babcock & Wilcox Enterprises Inc. (EUA)

- Siemens AG (Alemanha)

- Thermax Ltd. (Índia)

- Grupo Hamon (Bélgica)

- FLSmidth & Co. A/S (Dinamarca)

- Ducon Infratechnologies Limited (Índia)

- Rafako SA (Polônia)

- Marsulex Environmental Technologies (EUA)

- Chiyoda Corporation (Japão)

- China Boqi Environmental (Holding) Co. Ltd. (China)

- Valmet Corporation (Finlândia)

Últimos desenvolvimentos no mercado global de sistemas de dessulfurização de gases de combustão

- Em março de 2024, a Mitsubishi Heavy Industries Ltd. atualizou seus projetos de usinas de FGD úmidas de grande porte incorporando tecnologia avançada de manuseio de polpa, resultando em uma melhoria de 12% na eficiência operacional e redução nos custos de manutenção.

- Em setembro de 2023, a General Electric (GE) Vernova expandiu seu portfólio de serviços de FGD na região da Ásia-Pacífico ao introduzir sistemas modulares híbridos de controle de emissões que combinam a remoção de SO₂ com controles de NOx e material particulado, atendendo a diversas necessidades industriais.

- Em junho de 2023, a Thermax Ltd., uma provedora de soluções ambientais sediada na Índia, comissionou um projeto de FGD úmido de 3x600 MW na Índia, totalmente compatível com as normas de emissão Bharat Stage VI, marcando um passo significativo na modernização do controle de emissões para as usinas de energia a carvão do país.

- Em novembro de 2022, a Andritz AG introduziu uma tecnologia pioneira de depurador seco/semi-seco sem água, projetada para regiões áridas, minimizando o consumo de água e mantendo a redução efetiva de SO₂, atraindo o interesse dos mercados do Oriente Médio e da África.

- Em agosto de 2022, a Siemens AG lançou uma plataforma de otimização de processos alimentada por IA para suas unidades FGD úmidas, permitindo manutenção preditiva e ajustes operacionais em tempo real para otimizar o desempenho e garantir a conformidade regulatória contínua.

- Em abril de 2021, o Hamon Group assinou um contrato de serviço de longo prazo com uma grande concessionária de serviços públicos do Sudeste Asiático para fornecer manutenção, atualizações e suporte tecnológico do sistema FGD para diversas usinas de energia a carvão, fortalecendo sua presença no mercado regional.

- Em janeiro de 2020, a Doosan Lentjes GmbH executou com sucesso uma ampla reforma de uma grande usina elétrica a carvão abandonada na Europa, substituindo unidades FGD obsoletas por sistemas modulares de última geração que reduzem o tempo de instalação e aumentam a eficiência de remoção.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.