Global Food Automation Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.56 Billion

USD

15.38 Billion

2025

2033

USD

8.56 Billion

USD

15.38 Billion

2025

2033

| 2026 –2033 | |

| USD 8.56 Billion | |

| USD 15.38 Billion | |

| % | |

|

Segmentação global do mercado de automação de alimentos, por tipo (motores e geradores, controles motores, controladores discretos e visualização, produtos rotativos, produtos lineares e outros), aplicação (datação, padaria, confeitaria, frutas e vegetais, carne, aves e alimentos do mar, bebidas), função (processo, embalagem e reembalagem, paletização, triagem e classificação, colheita e colocação, e outros) - tendências da indústria e previsão para 2033

Mercado de Automação AlimentarVisão geral

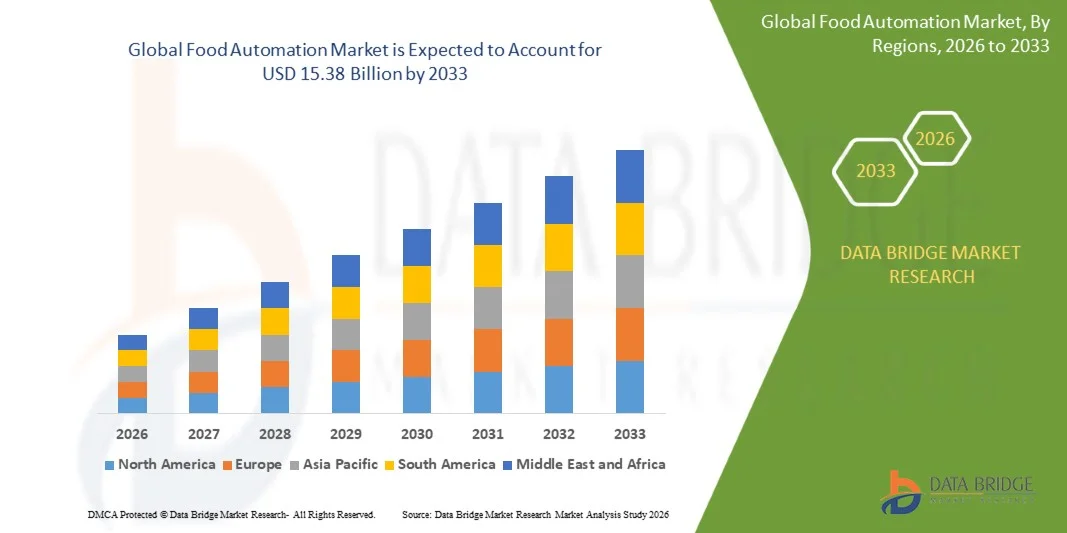

O Mercado de Automação Alimentar foi avaliado emUSD 8,56 mil milhões em 2025e é projetado para alcançar15,38 mil milhões de USD até 2033, crescendo emCAGR de 7,60% de 2026 a 2033O mercado está vivendo um forte crescimento impulsionado pelo aumento da demanda por eficiência operacional em instalações de processamento de alimentos, aumento da escassez de mão-de-obra em todo o setor de fabricação de alimentos, rápidos avanços na robótica e tecnologias de automação industrial, e crescente ênfase na segurança alimentar e controle de qualidade. A adoção de sistemas automatizados de processamento, embalagem, paletização, triagem e inspeção está se expandindo entre os fabricantes de alimentos e bebidas, pois as empresas buscam melhorar a produtividade, reduzir os custos operacionais e garantir a qualidade consistente do produto.

A crescente demanda global por alimentos embalados, processados e de conveniência, combinada com regulamentos rigorosos de segurança alimentar e pressão crescente para otimizar a eficiência da produção, está incentivando os fabricantes de alimentos a investir em soluções avançadas de automação. Sistemas robóticos, transportadores automatizados, tecnologias de visão de máquina, plataformas de inspeção de qualidade de IA e soluções de fabricação inteligentes estão substituindo cada vez mais processos intensivos em muitas instalações. Estas tecnologias permitem um maior rendimento produtivo, uma melhor rastreabilidade, uma redução dos resíduos de produtos, padrões de higiene melhorados e um acompanhamento em tempo real das operações de produção. Além disso, a integração da Internet Industrial das Coisas (IIoT), inteligência artificial e capacidade de manutenção preditiva está transformando ambientes de fabricação de alimentos em fábricas inteligentes altamente conectadas e eficientes, acelerando ainda mais a adoção de soluções de automação de alimentos em todo o mundo.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Automação Alimentar com a maior parcela de receita de 36,92% em 2025, impulsionada pela adoção generalizada de tecnologias de automação industrial, forte presença de empresas líderes de processamento de alimentos, aumento de investimentos em instalações de fabricação inteligentes e aumento da demanda por sistemas de produção eficientes. A crescente implementação de robótica, equipamentos de processamento habilitados para IA e soluções de embalagem automatizadas nos EUA e Canadá continua a fortalecer a posição de liderança da região.

- O segmento Embalagem e Reembalagem dominou o mercado com uma participação de 34,12% em 2025, devido ao seu papel crítico em garantir a segurança alimentar, a extensão da vida útil e o cumprimento dos padrões de higiene.

- Espera-se que a Ásia-Pacífico seja o mercado regional de crescimento mais rápido em um CAGR de 8,9% de 2026 a 2033, alimentado pela rápida industrialização das indústrias de processamento de alimentos, expansão do consumo de alimentos embalados, aumento dos investimentos em automação e aumento dos requisitos de segurança alimentar em toda a China, Índia, Japão e Sudeste Asiático.

- O segmento de Produtos Lineares é projetado para registrar o CAGR mais rápido de 9,4% durante o período de previsão, impulsionado pelo aumento da implantação de sistemas de movimento de precisão em aplicações automatizadas de manipulação de alimentos, embalagem, triagem e inspeção. A crescente demanda por linhas de produção de alta velocidade e maior eficiência operacional está apoiando o crescimento do segmento.

- O segmento Beverages dominou a categoria de aplicação com uma parcela de receita de 27,63% em 2025, devido à ampla adoção de automação nos processos de engarrafamento, enchimento, rotulagem, embalagem e inspeção de qualidade. A crescente demanda global por refrigerantes, bebidas funcionais, bebidas lácteas e bebidas alcoólicas continua a apoiar investimentos de automação dentro do segmento.

- O processamento representou a maior parcela de 34,58% em 2025 no segmento de funções, impulsionada pelo aumento da implementação de sistemas automatizados de mistura, mistura, corte, cozimento e manuseio de ingredientes. Os fabricantes de alimentos estão investindo fortemente em tecnologias de processamento automatizado para melhorar a produtividade, consistência e conformidade com a segurança alimentar.

- A embalagem e o reembalagem são esperados para ser o segmento de função de crescimento mais rápido, registrando um CAGR de 9,2% de 2026 a 2033, apoiado pela crescente demanda por produtos alimentícios embalados, aumentando a adoção de sistemas de embalagem robótica e aumentando o foco na redução dos custos operacionais, melhorando a precisão e a produtividade das embalagens.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 8,56 Bilhões

- Valor de mercado esperado (2033): USD 15,38 Bilhões

- Previsões CAGR (2026-2033): 7,60%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Relatório Escopo e Mercado de Automação AlimentarSegmentação

|

Atributos |

Chave de Automação de AlimentosPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

• Siemens AG (Alemanha) |

|

Oportunidades de Mercado |

· Expansão de Fábricas de Alimentos Inteligentes Dirigidas por IA · Aumento da demanda por embalagens robóticas e sistemas de processamento de alta velocidade · Crescimento da Automação em Mercados Emergentes e Indústrias Alimentares PME |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de automação alimentar

Tendência: Crescimento na fabricação inteligente e automação de processamento alimentar conduzida por IA

As empresas produtoras de alimentos estão adotando cada vez mais sistemas de Automação Alimentar de alto nível para melhorar a eficiência de produção, garantir qualidade alimentar consistente e reduzir os custos operacionais. A integração de robótica com IA, sensores habilitados para IoT e monitoramento de produção em tempo real está permitindo o controle preciso sobre processamento, embalagem e inspeção de qualidade. As fábricas de processamento de alimentos estão alavancando linhas de produção automatizadas para lidar com a demanda em larga escala nas indústrias de laticínios, bebidas, padaria e carne, mantendo padrões rigorosos de higiene e segurança. Além disso, o uso crescente de análises preditivas e sistemas de visão de máquina está ajudando os fabricantes a detectar defeitos, otimizar a utilização de recursos e minimizar o desperdício de alimentos em cadeias de suprimentos globais.

Dinâmica do Mercado de Automação Alimentar

Motorista do mercado chave: demanda crescente para a produção de alimentos automatizados de grande escala e eficiência da cadeia de suprimentos

O rápido crescimento do consumo mundial de alimentos, aliado ao aumento da escassez de mão-de-obra e ao aumento dos custos de produção, tem criado uma forte demanda por sistemas avançados de Automação Alimentar. Os fabricantes de alimentos estão implantando cada vez mais robótica, equipamentos de processamento automatizado e sistemas de controle inteligentes para simplificar os fluxos de trabalho de produção e aumentar a eficiência de saída. De acordo com as estimativas da indústria, as linhas de produção de alimentos automatizadas podem reduzir os custos operacionais em 20–35%, melhorando significativamente a consistência do produto e a conformidade com a segurança. As empresas dos setores de laticínios, bebidas, padaria e alimentos embalados estão adotando sistemas totalmente automatizados para atender à crescente demanda dos canais de varejo e e-commerce. A expansão de fábricas inteligentes e iniciativas da Indústria 4.0 está acelerando ainda mais a adoção de tecnologias de automação em instalações de fabricação de alimentos em todo o mundo.

Chave de Restrição/Desafio: Alto Investimento em Capital e Integração Complexidade de Sistemas de Automação

Um desafio significativo no mercado de automação alimentar é o alto investimento inicial necessário para implantação de infraestrutura de automação avançada. Os modernos sistemas de automação de alimentos integram robótica, sistemas de controle baseados em IA, sensores de precisão e máquinas de embalagem de alta velocidade, exigindo gastos substanciais para instalação, manutenção e atualizações do sistema. Além disso, a integração de soluções de automação com linhas de produção já existentes e a garantia do cumprimento de regulamentos rigorosos de segurança alimentar aumentam a complexidade da implementação. Os pequenos e médios fabricantes de alimentos enfrentam frequentemente barreiras financeiras e técnicas, limitando a adopção em larga escala. Além disso, os custos de manutenção contínuos, os requisitos de treinamento da força de trabalho e os riscos de inatividade do sistema aumentam o custo total de propriedade, tornando a adoção mais desafiadora para mercados sensíveis aos custos.

Oportunidade de Mercado Chave: Expansão de Fábricas de Alimentos Inteligentes e Soluções de Automação Sustentável

A integração de inteligência artificial, aprendizado de máquina e tecnologias de IoT em sistemas de Automação Alimentar apresenta uma grande oportunidade de mercado. Plataformas habilitadas para IA podem otimizar o agendamento da produção, monitorar o controle de qualidade em tempo real e permitir a manutenção preditiva, melhorando significativamente a eficiência operacional. O desenvolvimento de fábricas de alimentos inteligentes equipadas com linhas de produção totalmente automatizadas está transformando a indústria, permitindo o controle digital de ponta a ponta dos processos de fabricação. Além disso, a crescente procura de práticas sustentáveis de produção de alimentos está a impulsionar o investimento em sistemas de automação e tecnologias de redução de resíduos eficientes em termos energéticos. Mercados emergentes na Ásia-Pacífico, América Latina e Oriente Médio devem testemunhar forte crescimento à medida que os fabricantes de alimentos modernizam a infraestrutura de produção para atender à crescente demanda interna e padrões globais de exportação.

Âmbito do mercado de automação alimentar

O mercado de Automação Alimentar é segmentado com base no tipo, aplicação e função.

- Por Tipo

Com base no tipo, o Mercado de Automação Alimentar é segmentado em motores e geradores, controles motores, controladores discretos e visualização, produtos rotativos, produtos lineares, entre outros. O segmento Motor Controls dominou o mercado com uma participação de 32,64% em 2025, impulsionado pelo seu amplo uso na regulação e otimização de equipamentos automatizados de processamento de alimentos em linhas de produção. Esses sistemas permitem uma regulação precisa da velocidade, controle de torque e operações eficientes em termos de energia em ambientes de fabricação contínua. Aumentar a implantação de sistemas de automação baseados em PLC e unidades inteligentes de controle de motores nas indústrias de laticínios, padaria e processamento de carne está fortalecendo ainda mais o domínio do segmento. A adoção crescente de tecnologias da indústria 4.0 e a integração com sistemas de monitoramento habilitados para IoT estão melhorando a eficiência operacional e reduzindo o tempo de inatividade. Os fabricantes de alimentos estão cada vez mais investindo em soluções avançadas de controle motor para aumentar a produtividade e manter a qualidade consistente do produto. A procura também está a aumentar devido a regulamentações rigorosas de segurança alimentar que exigem um controlo preciso do processo. Atualizações de automação em instalações de produção em grande escala estão apoiando o crescimento do segmento. O crescente foco na otimização de energia e na manutenção preditiva também está contribuindo para a adoção. Além disso, a adopção em expansão nos mercados emergentes está a acelerar a penetração no mercado. A forte demanda dos fabricantes de alimentos embalados continua a reforçar a liderança deste segmento globalmente.

Espera-se que o segmento de Controladores Discretos e Visualização testemunhe o crescimento mais rápido em um CAGR de 7,3% de 2026 a 2033, impulsionado pela adoção crescente de interfaces de automação inteligentes e sistemas de controle digital. Aumentar a demanda por sistemas de monitoramento e controle centralizados de produção em tempo real está impulsionando a adoção. Os fabricantes de alimentos estão rapidamente implementando ferramentas de visualização baseadas em HMI para melhorar a transparência do processo. A integração de IA e machine learning em sistemas de controle está aumentando as capacidades preditivas. O uso crescente de sensores habilitados para IoT está permitindo uma melhor tomada de decisão baseada em dados. Plataformas de monitoramento baseadas em nuvem suportam o acesso remoto a sistemas de produção. O foco crescente na transformação inteligente da fábrica está acelerando o crescimento do segmento. A demanda por sistemas de inspeção de qualidade automatizados também está aumentando. Os pequenos e médios processadores de alimentos estão adotando soluções de controle digital de baixo custo. A expansão dos investimentos na infraestrutura da Indústria 4.0 está apoiando a implantação. Aumentar a necessidade de redução dos erros operacionais é continuar a conduzir a adoção. Globalmente, a transformação digital na fabricação de alimentos é um fator chave de crescimento para este segmento.

- Por Aplicação

Com base na aplicação, o Mercado de Automação Alimentar é segmentado em laticínios, padarias, confeitarias, frutas e vegetais, carne, aves e frutos do mar e bebidas. O segmento Carne, Aves e Seafood dominou o mercado com uma participação de 29,87% em 2025, impulsionada por altos requisitos de automação nas operações de processamento, corte, triagem e embalagem. O aumento da demanda por processamento higiênico e isento de contaminação está apoiando a adoção de sistemas automatizados. Os rigorosos regulamentos de segurança alimentar estão empurrando os fabricantes para linhas de processamento robóticas. Necessidades de produção de alto volume em fábricas de processamento de carne estão acelerando a implantação de automação. A escassez de mão-de-obra nas instalações de processamento também está incentivando a integração robótica. Os requisitos de automação de corrente fria estão fortalecendo ainda mais o crescimento do segmento. Sistemas de visão avançados estão melhorando a precisão da inspeção de qualidade. A automação ajuda a reduzir custos operacionais e aumentar a eficiência de produção. O crescente consumo global de produtos proteicos processados está a reforçar a procura. Os grandes processadores de alimentos industriais investem fortemente na robótica. Indústrias de carne orientadas para a exportação estão adotando automação para o cumprimento. Os avanços tecnológicos em sistemas robóticos de corte e triagem estão aumentando a eficiência.

Espera-se que o segmento Bebidas testemunhe o crescimento mais rápido em um CAGR de 7,1% de 2026 a 2033, impulsionado pelo aumento do consumo de bebidas engarrafadas e funcionais globalmente. O aumento da demanda por linhas de enchimento e embalagem de alta velocidade está impulsionando a adoção de automação. Os fabricantes de bebidas estão investindo em sistemas inteligentes de engarrafamento e rotulagem. A expansão da produção de refrigerantes e bebidas energéticas está a apoiar o crescimento do mercado. A automação nos processos de mistura, enchimento e capping está melhorando a eficiência. O aumento das tendências dos consumidores conscientes da saúde está a impulsionar a diversificação dos produtos. Fábricas inteligentes em fábricas de bebidas estão adotando sistemas de inspeção de qualidade orientados por IA. O aumento da adoção de sistemas de paletização robótica está melhorando a eficiência logística. O crescimento das vendas de bebidas e-commerce está acelerando a demanda de embalagens automatizadas. Os investimentos em linhas de produção de bebidas sustentáveis estão aumentando. Mercados emergentes presenciam rápida expansão da indústria de bebidas. Globalmente, a modernização das instalações de fabricação de bebidas está impulsionando um forte crescimento.

- Por função

Com base na função, o Mercado de Automação Alimentar é segmentado em processamento, embalagem e reembalagem, paletização, triagem e classificação, coleta e colocação, entre outros. O segmento Embalagem e Reembalagem dominou o mercado com uma participação de 34,12% em 2025, devido ao seu papel crítico em garantir a segurança alimentar, a extensão da vida útil e o cumprimento dos padrões de higiene. A adoção crescente de sistemas automatizados de vedação, envoltório e rotulagem está impulsionando o crescimento do segmento. Os fabricantes de alimentos estão investindo em linhas de embalagem de alta velocidade para a produção em larga escala. A demanda por soluções de embalagem flexíveis está apoiando ainda mais a adoção de automação. A integração de braços de embalagem robótica está melhorando a eficiência e consistência. Aumentar a concentração na redução dos resíduos de embalagens é encorajar sistemas de embalagens inteligentes. A automação em embalagens ajuda a reduzir os riscos de contaminação humana. A crescente demanda por alimentos prontos para consumo e embalados está fortalecendo a liderança do segmento. Sistemas avançados de inspeção de visão estão melhorando a precisão das embalagens. O uso crescente de ferramentas de otimização de embalagens orientadas por IA está aumentando a produtividade. A expansão da logística da cadeia fria está aumentando ainda mais a demanda. A forte procura de retalho e de exportação está a reforçar o domínio dos segmentos a nível mundial.

O segmento Picking and Placing deverá testemunhar o crescimento mais rápido em um CAGR de 7,5% de 2026 a 2033, impulsionado pela rápida adoção de sistemas robóticos movidos por IA. O uso crescente de tecnologias de visão de máquinas está permitindo o manuseio preciso de produtos alimentares. A escassez de mão-de-obra na fabricação de alimentos está acelerando a implantação da automação. A crescente procura de triagem e embalagem de alta velocidade está a impulsionar a adopção. Robôs colaborativos estão sendo amplamente utilizados em linhas de processamento de alimentos. A integração de sensores inteligentes está melhorando a precisão nas operações de coleta. Aumentar a entrega de alimentos por e-commerce está aumentando as necessidades de automação. Os braços robóticos baseados em IA estão aumentando a flexibilidade e a eficiência. Sistemas automatizados de armazém estão suportando cumprimento de ordem mais rápida. A demanda por manuseio preciso de alimentos delicados está aumentando. Os investimentos em infraestrutura logística inteligente estão aumentando globalmente. Globalmente, a transformação digital nas cadeias de abastecimento alimentar está a conduzir um forte crescimento.

Análise Regional do Mercado de Automação Alimentar

A América do Norte dominou o Mercado de Automação Alimentar e representou a maior parcela de receita de 36,92% em 2025, impulsionada pela adoção generalizada de tecnologias de automação industrial, forte presença de empresas líderes de processamento de alimentos, aumento de investimentos em instalações de fabricação inteligentes e aumento da demanda por sistemas de produção eficientes. A região beneficia de infraestrutura de fabricação avançada, alta penetração de robótica em linhas de processamento de alimentos e adoção precoce de sistemas de controle de qualidade habilitados por IA. A crescente implementação de soluções automatizadas de embalagem, triagem e paletização em grandes fábricas de produção de alimentos nos EUA e Canadá está fortalecendo ainda mais o domínio regional. O crescente foco na conformidade com a segurança alimentar, padrões de higiene e eficiência de produção está acelerando a adoção de tecnologias de automação inteligentes. Pressões crescentes no custo da mão-de-obra estão incentivando os fabricantes a implantar sistemas de automação de ponta a ponta. Forte presença de fornecedores globais de automação e integradores de sistema está apoiando a implantação de tecnologia. Aumentar o uso de monitoramento habilitado para IoT em plantas alimentares está melhorando a visibilidade operacional. Investimentos em fábricas inteligentes e iniciativas de transformação da Indústria 4.0 estão aumentando ainda mais o crescimento do mercado. Atualizações contínuas no processamento e automação de embalagens estão aumentando a produtividade. A demanda por linhas de produção de alta velocidade em segmentos alimentares embalados está reforçando a liderança regional. Globalmente, a maturidade tecnológica e forte base industrial continuam a sustentar o domínio da América do Norte.

U.S. Food Automation Market Insight

O mercado de Automação Alimentar dos EUA está testemunhando forte crescimento devido ao aumento dos investimentos em tecnologias avançadas de processamento de alimentos, sistemas de produção baseados em automação e infraestrutura de fabricação inteligente. A bem estabelecida indústria de alimentos e bebidas do país, juntamente com a alta adoção de robótica, sistemas de inspeção de qualidade baseados em IA e linhas de embalagem automatizadas, está impulsionando a expansão do mercado. Os fabricantes de alimentos estão cada vez mais focados em reduzir os custos operacionais e melhorar a eficiência da produção através de automação de ponta a ponta. A crescente procura de produtos alimentares embalados e transformados está a acelerar ainda mais a adopção. Além disso, regulamentos rigorosos de segurança alimentar de agências como a FDA estão empurrando as empresas para sistemas avançados de monitoramento automatizado e rastreabilidade. A expansão de instalações e armazéns de processamento de alimentos em larga escala está apoiando a implantação de sistemas robóticos de paletização e triagem. O uso crescente da visão da máquina na inspeção de qualidade está melhorando a consistência e reduzindo o desperdício. Forte presença de fornecedores líderes de soluções de automação está acelerando a adoção de tecnologia. A crescente escassez de mão-de-obra no setor de processamento de alimentos está incentivando ainda mais os investimentos em automação. A integração da IoT e de plataformas de monitoramento baseadas em nuvem está melhorando o controle de produção em tempo real. No geral, os EUA continuam a ser um centro de inovação fundamental para tecnologias de automação de alimentos.

Europa Automation Food Market Insight

O mercado europeu de Automação Alimentar continua a ser um dos principais contribuintes para as receitas globais, impulsionado por quadros regulamentares fortes, capacidades de produção avançadas e procura crescente de sistemas de produção alimentar sustentáveis. A região tem uma indústria de processamento de alimentos bem estabelecida que está adotando rapidamente robótica e tecnologias de automação para melhorar a eficiência e garantir o cumprimento de normas rigorosas de higiene e segurança. Os fabricantes de alimentos em toda a Alemanha, França, Itália e Países Baixos estão investindo fortemente em sistemas automatizados de processamento e embalagem. O aumento da concentração na redução dos resíduos alimentares e na melhoria da eficiência da cadeia de abastecimento está a apoiar ainda mais o crescimento do mercado. A adoção de sistemas de monitoramento de produção alimentados por IA está aumentando a precisão operacional e a rastreabilidade. Aumento dos custos de mão-de-obra e escassez de mão-de-obra estão acelerando a implantação de automação em fábricas de alimentos. A forte ênfase na sustentabilidade é o incentivo a sistemas de produção eficientes em termos energéticos e otimizados em termos de recursos. A expansão de fábricas inteligentes em toda a Europa está a impulsionar a integração dos sistemas de controlo digital. O aumento do uso de robôs colaborativos no manuseio de alimentos está melhorando a flexibilidade nas linhas de produção. O crescimento do consumo de alimentos embalados e prontos para consumo aumenta ainda mais a procura. As iniciativas governamentais de apoio à adoção da Indústria 4.0 estão fortalecendo a transformação tecnológica. Globalmente, a Europa continua a manter uma posição forte devido à inovação e ao apoio regulamentar.

U.K. Food Automation Market Insight

O mercado de Automação Alimentar do Reino Unido está experimentando crescimento constante, apoiado pelo aumento da adoção de robótica no processamento de alimentos, aumento da demanda por produtos alimentícios embalados e forte foco na eficiência de fabricação. As empresas de alimentos do país estão investindo em sistemas automatizados de embalagem, triagem e inspeção de qualidade para reduzir custos operacionais e melhorar a produtividade. A crescente escassez de mão-de-obra na fabricação de alimentos está acelerando ainda mais a adoção de automação. A integração de tecnologias de visão de máquina e IA está melhorando a precisão nos processos de controle de qualidade. O aumento do investimento em fábricas inteligentes e iniciativas de transformação digital está a apoiar a expansão do mercado. O Reino Unido beneficia da forte presença de empresas avançadas de fabricação de alimentos e fornecedores de soluções de automação. A crescente procura de rastreabilidade e de conformidade em matéria de segurança alimentar está a impulsionar a adopção de sistemas inteligentes de monitorização. A expansão da logística da cadeia fria está apoiando ainda mais os sistemas automatizados de manuseio. O crescente uso da robótica na produção de padaria e bebida está aumentando a eficiência. A adoção de ferramentas de monitoramento de produção baseadas em nuvem está melhorando a visibilidade operacional. A inovação contínua em equipamentos de processamento de alimentos está fortalecendo a indústria. No geral, o Reino Unido está emergindo como um centro chave para a adoção avançada de automação alimentar.

Alemanha Automation Food Market Insight

O mercado de Automação Alimentar da Alemanha está se expandindo constantemente devido à forte base industrial do país, capacidades avançadas de engenharia e alta adoção de tecnologias da Indústria 4.0. Os fabricantes de alimentos estão cada vez mais implementando robótica e sistemas automatizados em operações de processamento, embalagem e logística. Forte foco na engenharia de precisão e padrões de qualidade está impulsionando a implantação de sistemas avançados de automação. A crescente procura de eficiência e produtividade na produção de alimentos está a incentivar os investimentos em instalações de fabrico inteligentes. A integração de sistemas de inspeção de qualidade orientados por IA está melhorando a consistência do produto. A ênfase da Alemanha na sustentabilidade é promover soluções de automação eficientes em termos energéticos. O aumento do uso de armas robóticas no manuseio e embalagem de alimentos está aumentando a velocidade operacional. Forte presença de fabricantes globais de equipamentos de automação está apoiando a implantação de tecnologia. O crescimento da produção alimentar orientada para as exportações está a reforçar as necessidades de automatização. A expansão das fábricas digitais está melhorando o monitoramento da produção em tempo real. A escassez de mão-de-obra nos sectores industriais está a acelerar ainda mais a adopção da automatização. A inovação contínua em sistemas de robótica e controle está fortalecendo o crescimento do mercado.

Visão do mercado de automação alimentar Ásia-Pacífico

Espera-se que o mercado de Automação Alimentar Ásia-Pacífico testemunhe um rápido crescimento, impulsionado pelo aumento da industrialização do processamento de alimentos, aumento da demanda por produtos alimentícios embalados e expansão de investimentos em tecnologias de automação. Países como China, Índia, Japão e Coreia do Sul estão experimentando um forte crescimento na capacidade de fabricação de alimentos. Aumentar a população e mudar o estilo de vida dos consumidores estão a aumentar a procura de alimentos transformados e prontos para consumo. Os fabricantes de alimentos estão adotando cada vez mais robótica e sistemas de embalagem automatizados para melhorar a eficiência e reduzir os custos. A rápida expansão da entrega de alimentos por e-commerce está apoiando ainda mais a adoção de automação em embalagens e logística. Iniciativas governamentais de apoio à fabricação inteligente estão acelerando a adoção da Indústria 4.0. O aumento do foco nas normas de segurança e higiene dos alimentos está impulsionando o investimento em sistemas de inspeção automatizados. A crescente presença de empresas multinacionais de alimentos está a impulsionar a transferência de tecnologia. As pressões crescentes sobre os custos da mão-de-obra estão incentivando a implantação de automação nas instalações de produção. A expansão da infraestrutura de corrente fria está apoiando sistemas automatizados de manuseio. O aumento dos investimentos em fábricas inteligentes está a reforçar ainda mais o crescimento do mercado. Globalmente, Ásia-Pacífico está emergindo como a região de crescimento mais rápido em todo o mundo.

Japan Food Automation Market Insight

O mercado japonês de Automação Alimentar está testemunhando crescimento constante devido ao forte avanço tecnológico, alta adoção de robótica e crescente demanda por sistemas eficientes de produção de alimentos. O ecossistema de fabricação bem desenvolvido do país está apoiando a integração de tecnologias avançadas de automação no processamento de alimentos. As empresas de alimentos estão cada vez mais usando robótica para embalagem, triagem e inspeção de qualidade. Aumento da escassez de mão-de-obra devido ao envelhecimento da população estão acelerando a adoção de automação. Forte foco na precisão e qualidade está impulsionando o investimento em sistemas de monitoramento habilitados para IA. A integração de tecnologias de visão de máquinas está melhorando a precisão na inspeção de alimentos. A ênfase do Japão na fabricação inteligente está apoiando a transformação digital em fábricas de alimentos. Aumentar a demanda por conveniência e alimentos embalados está aumentando ainda mais as necessidades de automação. A adoção de sistemas de monitoramento baseados em IoT está aumentando a eficiência de produção. O crescimento das indústrias de bebidas e alimentos processados está apoiando a implantação de automação. Uma forte colaboração entre fornecedores de tecnologia e fabricantes está impulsionando a inovação. Globalmente, o Japão continua a ser um mercado altamente avançado e orientado para a tecnologia.

China Food Automation Market Insight

O mercado China Food Automation está crescendo rapidamente, impulsionado pela expansão industrial em larga escala, aumento do consumo de alimentos processados e forte apoio do governo para iniciativas de fabricação inteligentes. Os fabricantes de alimentos estão cada vez mais investindo em linhas de produção automatizadas para melhorar a eficiência e atender à crescente demanda. A adoção crescente de robótica em embalagens, triagem e processamento está aumentando significativamente a produtividade. A expansão dos serviços de comércio electrónico e de fornecimento de alimentos está a aumentar a procura de sistemas de embalagem automatizados. O forte enfoque na regulamentação de segurança alimentar está na condução da adoção de tecnologias avançadas de inspeção. Aumentar as pressões sobre os custos da mão-de-obra estão incentivando a implantação de automação em larga escala. A rápida urbanização e a mudança dos hábitos alimentares apoiam o crescimento do consumo de alimentos embalados. O aumento dos investimentos em sistemas de fabrico habilitados para IA está a aumentar a eficiência da produção. A expansão das empresas nacionais de processamento de alimentos está a reforçar o desenvolvimento do mercado. As iniciativas governamentais que promovem a indústria 4.0 estão acelerando a transformação digital. O uso crescente de sistemas inteligentes de logística e cadeia fria está melhorando a eficiência da cadeia de suprimentos. Globalmente, a China está a emergir como um dos mercados de crescimento mais rápido e dinâmicos a nível mundial.

Mercado de Automação Alimentar

A indústria de Automação Alimentar é liderada principalmente por empresas bem estabelecidas, incluindo:

- Siemens AG (Alemanha)

- ABB Ltd (Suíça)

- Rockwell Automation Inc. (EUA)

- Schneider Electric SE (França)

- Mitsubishi Electric Corporation (Japão)

- Omron Corporation (Japão)

- Yaskawa Electric Corporation (Japão)

- Emerson Electric Co. (EUA)

- Honeywell International Inc. (EUA)

- Bosch Rexroth AG (Alemanha)

- KUKA AG (Alemanha)

- FANUC Corporation (Japão)

- Tetra Pak International S.A. (Suíça)

- Marel hf. (Islândia)

- JBT Corporation (EUA)

- Alfa Laval AB (Suécia)

- Grupo GEA AG (Alemanha)

- Grupo Sidel (França)

- B&R Industrial Automation GmbH (Áustria)

- Endereço+Grupo Hauser (Suíça)

- Key Technology Inc. (EUA)

- Syntegon Technology GmbH (Alemanha)

- Ishida Co. Ltd. (Japão)

- Grupo Bühler (Suíça)

- Lenze SE (Alemanha)

- Beckhoff Automation GmbH & Co. KG (Alemanha)

- Fortive Corporation (EUA)

- Pentair plc (UK)

- Valmet Oyj (Finlândia)

- Duravant LLC (EUA)

- Coesia S.p.A. (Itália)

- Barry-Wehmiller Companys Inc. (EUA)

- Illinois Tool Works Inc. (EUA)

- Rexnord Corporation (EUA)

- Hitachi Industrial Equipment Systems Co., Ltd. (Japão)

- Sistemas de infraestrutura e soluções Toshiba (Japão)

- Siemens Food & Beverage Automation (Alemanha)

Últimos desenvolvimentos no mercado de automação alimentar

- Em setembro de 2021, a Soft Robotics Inc. anunciou o lançamento de soluções SoftaiTM, uma plataforma de automação robótica movida por IA projetada para acelerar a automação de processamento de alimentos. O sistema integra visão de máquina, inteligência artificial e robótica suave para lidar com itens alimentares delicados, como produtos de padaria, carne e produtos frescos. A solução permite que os fabricantes de alimentos melhorem a eficiência de pick-and-place, reduzam a dependência laboral e melhorem a consistência da produção. Este lançamento destaca a adoção crescente de tecnologias de automação orientadas por IA na fabricação de alimentos para enfrentar a escassez de mão-de-obra e desafios de produtividade

- Em janeiro de 2022, a Pazzi Robotics introduziu seu sistema de automação de cozinha e restaurante totalmente automatizado em Paris, ampliando o uso da robótica de ponta a ponta em operações de preparação e serviço de alimentos. O sistema usa braços robóticos e módulos de cozinha baseados em IA para preparar pizzas sem intervenção humana, cobrindo os processos de encomenda, cozinha e entrega. Este desenvolvimento reflecte a crescente comercialização de modelos de serviços alimentares totalmente automatizados e a integração da robótica nas operações alimentares orientadas para o consumidor

- Em abril de 2023, a Doosan Robotics lançou seus robôs colaborativos da série E-Series certificados pela NSF (cobots) projetados especificamente para a indústria de alimentos e bebidas. Esses robôs apresentam padrões de design higiênico, juntas seladas e configurações flexíveis para tarefas de manuseio de alimentos, como embalagem, triagem e processamento. O lançamento reforça a adoção de automação na fabricação de alimentos, permitindo uma colaboração humano-robô mais segura e melhorando o cumprimento das normas de segurança alimentar em todo o ambiente de produção

- Em abril de 2023, a KUKA Robotics, em colaboração com o parceiro de sistema Projx, apresentou soluções avançadas de automação de alimentos e bebidas na FoodEx 2023, incluindo sistemas robóticos de pick-and-place e processamento. Essas soluções demonstraram como robôs industriais podem melhorar a eficiência, higiene e consistência nos fluxos de trabalho de produção de alimentos. O desenvolvimento destaca a integração crescente de robótica, sistemas de visão e controle baseado em IA em sistemas de automação de processamento de alimentos

- Em julho de 2024, a Chef Robotics lançou sua plataforma de robótica alimentar alimentada por IA (sistema baseado em ChefOS) projetada para automatizar tarefas de produção de alimentos em larga escala, como manuseio de ingredientes e montagem de refeições. O sistema utiliza aprendizado de máquina e visão computacional para se adaptar a diferentes tipos de alimentos e ambientes de produção, ajudando os fabricantes a lidar com a escassez de mão de obra e aumentar a eficiência de produção. Este lançamento demonstra o papel crescente da robótica adaptativa habilitada por IA em instalações industriais de automação de alimentos

- Em julho de 2025, a ABB anunciou a expansão de seu portfólio de robótica industrial com novas famílias de robôs (Lite+, PoWa, IRB 1200 series) visando setores de fabricação de médio mercado, incluindo produção de alimentos e bebidas. Esses robôs são projetados para implantação flexível em aplicações de embalagem, manuseio e processamento de luz com melhor usabilidade orientada por IA e tempos de configuração mais rápidos. O desenvolvimento reflete a crescente mudança para soluções de automação acessíveis e escaláveis nas indústrias de fabricação e processamento de alimentos

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE AUTOMAÇÃO DE ALIMENTOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE AUTOMAÇÃO DE ALIMENTOS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 VARIÁVEIS DO LADO DA DEMANDA E DA OFERTA

2.2.8 TENDÊNCIA DE CONSUMO DE PRODUTOS FINAIS/ADOÇÃO

2.2.9 ANÁLISE DE CIMA PARA BAIXO

2.2.10 PADRÕES DE MEDIÇÃO

2.2.11 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE AUTOMAÇÃO DE ALIMENTOS: RESUMO DA PESQUISA

2.4 PREMISSAS E LIMITAÇÕES

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE DA CADEIA DE VALOR

5.2 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.3 ANÁLISE DAS CINCO FORÇAS DE PORTER

5.3.1 PODER DE BARGANHA DOS FORNECEDORES

5.3.2 PODER DE BARGANHA DOS COMPRADORES/CONSUMIDORES

5.3.3 AMEAÇA DE NOVOS ENTRADANTES

5.3.4 AMEAÇA DE PRODUTOS SUBSTITUTOS

5.3.5 INTENSIDADE DA RIVALIDADE COMPETITIVA

5.4 ESTRATÉGIAS DE CRESCIMENTO ADOTADAS PELOS PRINCIPAIS ATORES DO MERCADO

5.5 VISÃO GERAL DAS INOVAÇÕES TECNOLÓGICAS

5.6 TENDÊNCIAS DA INDÚSTRIA E PERSPECTIVA FUTURA

5.7 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS USUÁRIOS FINAIS

6 QUADRO REGULAMENTAR E DIRETRIZES

7 IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO

7.1 IMPACTO NO PREÇO

7.2 IMPACTO NA CADEIA DE SUPRIMENTOS

7.3 IMPACTO NA REMESSA

7.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

8 ANÁLISE DE PREÇOS

9 MERCADO GLOBAL DE AUTOMAÇÃO DE ALIMENTOS, POR TIPO, 2021-2030 (US$ MILHÕES)

9.1 VISÃO GERAL

9.2 MOTORES E GERADORES

9.3 CONTROLES DE MOTOR

9.4 CONTROLADORES DISCRETOS E VISUALIZAÇÃO

9.5 PRODUTOS ROTATIVOS

9.6 PRODUTOS LINEARES

9.7 OUTROS

10º MERCADO GLOBAL DE AUTOMAÇÃO DE ALIMENTOS, POR TIPO DE EQUIPAMENTO, 2021-2030 (US$ MILHÕES)

10.1 VISÃO GERAL

10.2 REFRIGERADORES

10.3 SECADORES

10.4 ALIMENTADORES

10.5 FRITADEIRAS

10.6 MOEDORES

10.7 MISTURADORES E HOMOGENEIZADORES

10.8 SEPARADORES

10.9 FATIADORES

10.1 FORNOS

10.11 OUTROS

11 MERCADO GLOBAL DE AUTOMAÇÃO DE ALIMENTOS, POR FUNÇÃO, 2021-2030 (US$ MILHÕES)

11.1 VISÃO GERAL

11.2 EMBALAGEM/REEMBALAGEM

11.3 PELETIZAÇÃO

11.4 CLASSIFICAÇÃO E CLASSIFICAÇÃO

11.5 COLETA E COLOCAÇÃO

11.6 PROCESSAMENTO

11.7 ETIQUETAGEM

11.8 LIMPEZA E DESINFECÇÃO

11.9 OUTROS

12º MERCADO GLOBAL DE AUTOMAÇÃO DE ALIMENTOS, POR TECNOLOGIA OPERACIONAL, 2021-2030 (US$ MILHÕES)

12.1 VISÃO GERAL

12.2 SISTEMA DE CONTROLE DISTRIBUÍDO (DCS)

12.3 SISTEMAS DE CONTROLE INDUSTRIAIS

12.4 SISTEMAS DE EXECUÇÃO DE FABRICAÇÃO

12.5 ACIONAMENTOS DE FREQUÊNCIA VARIÁVEL

12.6 VÁLVULAS E ATUADORES

12.7 ROBÓTICA INDUSTRIAL

12.8 MOTORES ELÉTRICOS

12.9 SENSORES E TRANSMISSORES

12.1 OUTRAS TECNOLOGIAS

13º MERCADO GLOBAL DE AUTOMAÇÃO DE ALIMENTOS, POR MODO DE OPERAÇÃO, 2021-2030 (US$ MILHÕES)

13.1 VISÃO GERAL

13.2 AUTOMATIZADO

13.3 SEMI-AUTOMATIZADO

14º MERCADO GLOBAL DE AUTOMAÇÃO DE ALIMENTOS, POR APLICAÇÃO, 2021-2030 (US$ MILHÕES)

14.1 VISÃO GERAL

14.2 ALIMENTOS

14.2.1 PADARIA

14.2.1.1. BOLOS E PASTÉIS

14.2.1.2. COOKIES E BISCOITOS

14.2.1.3. PÃES E PÃES

14.2.1.4. CROISSANTS E DONUTS

14.2.1.5. OUTROS

14.2.2 CONFEITARIA

14.2.2.1. Balas de goma mastigáveis e gomas duras

14.2.2.2. DOCES E CHOCOLATES COBERTOS EM PANELA

14.2.2.3. OUTROS

14.2.3 FRUTAS E VEGETAIS

14.2.4 AVES E PRODUTOS DE CARNE

14.2.4.1. FRANGO

14.2.4.2. CARNE BOVINA

14.2.4.3. CARNE DE PORCO

14.2.4.4. OUTROS

14.2.5 ALTERNATIVAS À CARNE (CARNE VEGETAL)

14.2.5.1. SOJA

14.2.5.2. AMÊNDOA

14.2.5.3. CÂNHAMO

14.2.5.4. COCO

14.2.5.5. ARROZ

14.2.5.6. CAJU

14.2.5.7. PEA

14.2.5.8. AVEIA

14.2.5.9. BATATA

14.2.5.10. TOFU

14.2.5.11. QUORN

14.2.5.12. LEGUMINOSAS

14.2.5.13. OUTROS

14.2.6 ALIMENTOS DE CONVENIÊNCIA

14.2.6.1. SOPAS, MOLHOS E MOLHO

14.2.6.2. TEMPEROS E MOLHOS

14.2.6.3. DOCES E CONSERVANTES

14.2.6.4. LANCHES

14.2.6.5. REFEIÇÕES PRONTAS PARA COMER

14.2.6.6. MASSAS E MACARRÃO

14.2.6.7. OUTROS

14.2.7 OUTROS

14.3 PRODUTOS LÁCTEOS

14.3.1 LEITE

14.3.2 IOGURTE

14.3.3 MANTEIGA

14.3.4 SOBREMESAS LÁCTEAS

14.3.5 QUEIJO

14.3.6 OUTROS

14.4 ALTERNATIVAS AO LEITE (LEITE VEGETAL)

14.4.1 SOJA

14.4.2 AMÊNDOA

14.4.3 CÂNHAMO

14.4.4 COCO

14.4.5 ARROZ

14.4.6 CAJU

14.4.7 PEA

14.4.8 AVEIA

14.4.9 BATATA

14.4.10 TOFU

14.4.11 QUORN

14.4.12 LEGUMINOSAS

14.4.13 OUTROS

14.5 BEBIDAS

14.5.1 BEBIDAS NÃO ALCOÓLICAS

14.5.1.1. BEBIDAS ESPORTIVAS

14.5.1.2. BEBIDAS ENERGÉTICAS

14.5.1.3. REFRIGERANTES

14.5.1.4. SUCOS

14.5.1.5. ÁGUA ENVASADA

14.5.1.6. OUTROS

14.5.2 BEBIDAS ALCOÓLICAS

14.5.2.1. CERVEJA

14.5.2.2. VINHO

14.5.2.3. UÍSQUE

14.5.2.4. RUM

14.5.2.5. AGUARDENTE

14.5.2.6. OUTROS

14.6 OUTROS

15º MERCADO GLOBAL DE AUTOMAÇÃO DE ALIMENTOS, POR CANAL DE DISTRIBUIÇÃO, 2021-2030 (US$ MILHÕES)

15.1 VISÃO GERAL

15.2 DIRETO

15.3 INDIRETOS

16º MERCADO GLOBAL DE AUTOMAÇÃO DE ALIMENTOS, POR GEOGRAFIA, 2021-2030 (US$ MILHÕES)

16.1 MERCADO GLOBAL DE AUTOMAÇÃO DE ALIMENTOS (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

16.2 AMÉRICA DO NORTE

16.2.1 EUA

16.2.2 CANADÁ

16.2.3 MÉXICO

16.3 EUROPA

16.3.1 ALEMANHA

16.3.2 Reino Unido

16.3.3 ITÁLIA

16.3.4 FRANÇA

16.3.5 ESPANHA

16.3.6 SUÍÇA

16.3.7 HOLANDA

16.3.8 BÉLGICA

16.3.9 RÚSSIA

16.3.10 DINAMARCA

16.3.11 SUÉCIA

16.3.12 POLÔNIA

16.3.13 TURQUIA

16.3.14 RESTO DA EUROPA

16.4 ÁSIA-PACÍFICO

16.4.1 JAPÃO

16.4.2 CHINA

16.4.3 COREIA DO SUL

16.4.4 ÍNDIA

16.4.5 AUSTRÁLIA

16.4.6 SINGAPURA

16.4.7 TAILÂNDIA

16.4.8 INDONÉSIA

16.4.9 MALÁSIA

16.4.10 FILIPINAS

16.4.11 NOVA ZELÂNDIA

16.4.12 VIETNÃ

16.4.13 RESTANTE DA ÁSIA-PACÍFICO

16,5 AMÉRICA DO SUL

16.5.1 BRASIL

16.5.2 COLÔMBIA

16.5.3 PERU

16.5.4 RESTO DA AMÉRICA DO SUL

16.6 ORIENTE MÉDIO E ÁFRICA

16.6.1 ÁFRICA DO SUL

16.6.2 ETIÓPIA

16.6.3 ARÁBIA SAUDITA

16.6.4 Emirados Árabes Unidos

16.6.5 CATAR

16.6.6 KUWAIT

16.6.7 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

17 MERCADO GLOBAL DE AUTOMAÇÃO DE ALIMENTOS, CENÁRIO DA EMPRESA

17.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

17.2 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

17.3 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

17.4 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

17.5 ANÁLISE DE AÇÕES DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

17.6 FUSÕES E AQUISIÇÕES

17.7 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

17.8 EXPANSÕES E PARCERIA

17.9 ALTERAÇÕES REGULAMENTARES

18 ANÁLISE GLOBAL DE MERCADO DE AUTOMAÇÃO DE ALIMENTOS, SWOT E DBMR

19 MERCADO GLOBAL DE AUTOMAÇÃO DE ALIMENTOS, PERFIL DA EMPRESA

19.1 MITSUBISHI ELECTRIC CORPORATION

19.1.1 VISÃO GERAL DA EMPRESA

19.1.2 PRESENÇA GEOGRÁFICA

19.1.3 ANÁLISE DE RECEITA

19.1.4 PORTFÓLIO DE PRODUTOS

19.1.5 DESENVOLVIMENTOS RECENTES

19.2 ABB LTD

19.2.1 VISÃO GERAL DA EMPRESA

19.2.2 PRESENÇA GEOGRÁFICA

19.2.3 ANÁLISE DE RECEITA

19.2.4 PORTFÓLIO DE PRODUTOS

19.2.5 DESENVOLVIMENTOS RECENTES

19.3 ROCKWELL AUTOMATION, INC.

19.3.1 VISÃO GERAL DA EMPRESA

19.3.2 PRESENÇA GEOGRÁFICA

19.3.3 ANÁLISE DE RECEITA

19.3.4 PORTFÓLIO DE PRODUTOS

19.3.5 DESENVOLVIMENTOS RECENTES

19.4 SIEMENS AG

19.4.1 VISÃO GERAL DA EMPRESA

19.4.2 PRESENÇA GEOGRÁFICA

19.4.3 ANÁLISE DE RECEITA

19.4.4 PORTFÓLIO DE PRODUTOS

19.4.5 DESENVOLVIMENTOS RECENTES

19.5 CORPORAÇÃO ELÉTRICA YOKOGAWA

19.5.1 VISÃO GERAL DA EMPRESA

19.5.2 PRESENÇA GEOGRÁFICA

19.5.3 ANÁLISE DE RECEITA

19.5.4 PORTFÓLIO DE PRODUTOS

19.5.5 DESENVOLVIMENTOS RECENTES

19.6 SCHNEIDER ELECTRIC SE

19.6.1 VISÃO GERAL DA EMPRESA

19.6.2 PRESENÇA GEOGRÁFICA

19.6.3 ANÁLISE DE RECEITA

19.6.4 PORTFÓLIO DE PRODUTOS

19.6.5 DESENVOLVIMENTOS RECENTES

19.7 GRUPO GEA

19.7.1 VISÃO GERAL DA EMPRESA

19.7.2 PRESENÇA GEOGRÁFICA

19.7.3 ANÁLISE DE RECEITA

19.7.4 PORTFÓLIO DE PRODUTOS

19.7.5 DESENVOLVIMENTOS RECENTES

19.8 FORTIVE CORPORATION

19.8.1 VISÃO GERAL DA EMPRESA

19.8.2 PRESENÇA GEOGRÁFICA

19.8.3 ANÁLISE DE RECEITA

19.8.4 PORTFÓLIO DE PRODUTOS

19.8.5 DESENVOLVIMENTOS RECENTES

19.9 YASKAWA ELECTRIC CORPORATION

19.9.1 VISÃO GERAL DA EMPRESA

19.9.2 PRESENÇA GEOGRÁFICA

19.9.3 ANÁLISE DE RECEITA

19.9.4 PORTFÓLIO DE PRODUTOS

19.9.5 DESENVOLVIMENTOS RECENTES

19.1 REXNORD CORPORATION

19.10.1 VISÃO GERAL DA EMPRESA

19.10.2 PRESENÇA GEOGRÁFICA

19.10.3 ANÁLISE DE RECEITA

19.10.4 PORTFÓLIO DE PRODUTOS

19.10.5 DESENVOLVIMENTOS RECENTES

19.11 EMERSON ELECTRIC CO.

19.11.1 VISÃO GERAL DA EMPRESA

19.11.2 PRESENÇA GEOGRÁFICA

19.11.3 ANÁLISE DE RECEITA

19.11.4 PORTFÓLIO DE PRODUTOS

19.11.5 DESENVOLVIMENTOS RECENTES

19.12 NORD DRIVESYSTEMS

19.12.1 VISÃO GERAL DA EMPRESA

19.12.2 PRESENÇA GEOGRÁFICA

19.12.3 ANÁLISE DE RECEITA

19.12.4 PORTFÓLIO DE PRODUTOS

19.12.5 DESENVOLVIMENTOS RECENTES

19.13 DORNER MANUFACTURING CORP.

19.13.1 VISÃO GERAL DA EMPRESA

19.13.2 PRESENÇA GEOGRÁFICA

19.13.3 ANÁLISE DE RECEITA

19.13.4 PORTFÓLIO DE PRODUTOS

19.13.5 DESENVOLVIMENTOS RECENTES

19.14 JBT TECNOLOGIA DE ALIMENTOS

19.14.1 VISÃO GERAL DA EMPRESA

19.14.2 PRESENÇA GEOGRÁFICA

19.14.3 ANÁLISE DE RECEITA

19.14.4 PORTFÓLIO DE PRODUTOS

19.14.5 DESENVOLVIMENTOS RECENTES

19.15 PREMIER AUTOMATION

19.15.1 VISÃO GERAL DA EMPRESA

19.15.2 PRESENÇA GEOGRÁFICA

19.15.3 ANÁLISE DE RECEITA

19.15.4 PORTFÓLIO DE PRODUTOS

19.15.5 DESENVOLVIMENTOS RECENTES

19h16 OAL

19.16.1 VISÃO GERAL DA EMPRESA

19.16.2 PRESENÇA GEOGRÁFICA

19.16.3 ANÁLISE DE RECEITA

19.16.4 PORTFÓLIO DE PRODUTOS

19.16.5 DESENVOLVIMENTOS RECENTES

19.17 AUTOMAÇÃO DE ENERGIA MECÂNICA

19.17.1 VISÃO GERAL DA EMPRESA

19.17.2 PRESENÇA GEOGRÁFICA

19.17.3 ANÁLISE DE RECEITA

19.17.4 PORTFÓLIO DE PRODUTOS

19.17.5 DESENVOLVIMENTOS RECENTES

19.18 ROBERT BOSCH

19.18.1 VISÃO GERAL DA EMPRESA

19.18.2 PRESENÇA GEOGRÁFICA

19.18.3 ANÁLISE DE RECEITA

19.18.4 PORTFÓLIO DE PRODUTOS

19.18.5 DESENVOLVIMENTOS RECENTES

19.19 KUKA AG

19.19.1 VISÃO GERAL DA EMPRESA

19.19.2 PRESENÇA GEOGRÁFICA

19.19.3 ANÁLISE DE RECEITA

19.19.4 PORTFÓLIO DE PRODUTOS

19.19.5 DESENVOLVIMENTOS RECENTES

19.2 FANUC UK LTD

19.20.1 VISÃO GERAL DA EMPRESA

19.20.2 PRESENÇA GEOGRÁFICA

19.20.3 ANÁLISE DE RECEITA

19.20.4 PORTFÓLIO DE PRODUTOS

19.20.5 DESENVOLVIMENTOS RECENTES

19.21 HONEYWELL INTERNATIONAL INC

19.21.1 VISÃO GERAL DA EMPRESA

19.21.2 PRESENÇA GEOGRÁFICA

19.21.3 ANÁLISE DE RECEITA

19.21.4 PORTFÓLIO DE PRODUTOS

19.21.5 DESENVOLVIMENTOS RECENTES

19.22 JLS AUTOMAÇÃO

19.22.1 VISÃO GERAL DA EMPRESA

19.22.2 PRESENÇA GEOGRÁFICA

19.22.3 ANÁLISE DE RECEITA

19.22.4 PORTFÓLIO DE PRODUTOS

19.22.5 DESENVOLVIMENTOS RECENTES

19.23 FALCON AUTOTECH

19.23.1 VISÃO GERAL DA EMPRESA

19.23.2 PRESENÇA GEOGRÁFICA

19.23.3 ANÁLISE DE RECEITA

19.23.4 PORTFÓLIO DE PRODUTOS

19.23.5 DESENVOLVIMENTOS RECENTES

20 RELATÓRIOS RELACIONADOS

21 QUESTIONÁRIO

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.