Global Food Drink Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

566.52 Billion

USD

799.49 Billion

2024

2032

USD

566.52 Billion

USD

799.49 Billion

2024

2032

| 2025 –2032 | |

| USD 566.52 Billion | |

| USD 799.49 Billion | |

| % | |

|

Segmentação do Mercado Global de Embalagens para Alimentos e Bebidas, por Material (Metal, Vidro e Madeira, Papel e Cartão e Plásticos, e Outros), Tecnologia (Controlada, Ativa, Inteligente, Asséptica, Biodegradável e Outras), Equipamentos (Formação, Enchimento e Selagem, Enchimento e Dosagem, Encaixotamento, Embalagem em Caixas, Envolvimento e Agrupamento, Rotulagem e Codificação, Inspeção, Detecção e Balanças de Verificação, e Outros), Aplicação (Laticínios e Produtos Lácteos, Produtos de Panificação, Produtos de Confeitaria, Aves, Frutos do Mar e Produtos Cárneos, Alimentos Prontos, Frutas e Legumes, e Outros) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de embalagens para alimentos e bebidas

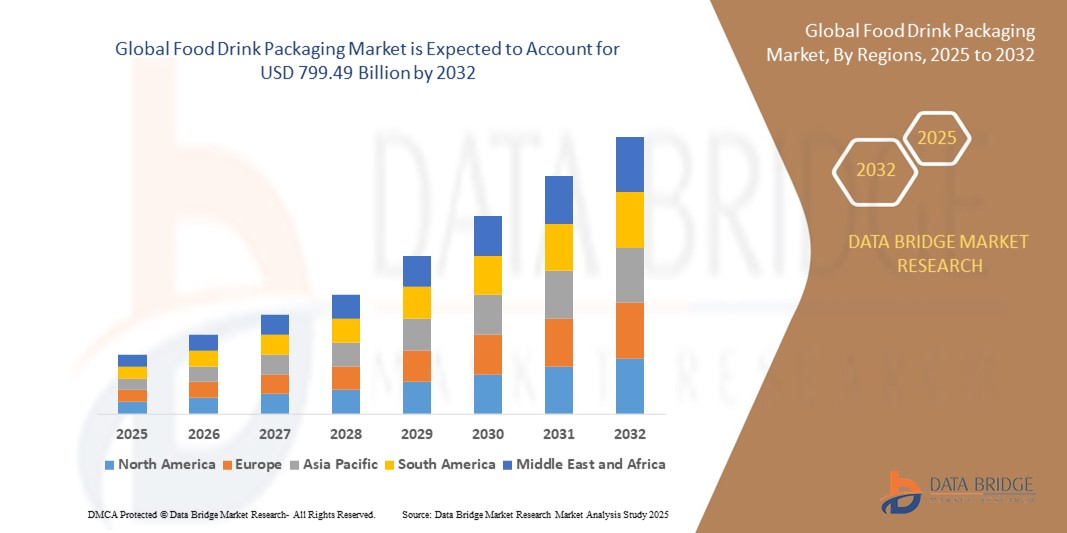

- O mercado global de embalagens para alimentos e bebidas foi avaliado em US$ 566,52 bilhões em 2024 e deverá atingir US$ 799,49 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 4,40% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente consciência ambiental dos consumidores, o que leva as empresas de alimentos e bebidas a adotarem opções de embalagens sustentáveis, como plásticos biodegradáveis, materiais compostáveis e papelão reciclável.

- Essa tendência criou a necessidade de embalagens que não apenas preservem o frescor e prolonguem a vida útil, mas que também sejam portáteis, leves e fáceis de usar. Inovações em formatos de embalagens com fecho hermético, individuais e próprias para micro-ondas estão ajudando as marcas de alimentos e bebidas a atender às expectativas em constante evolução dos consumidores.

Análise do mercado de embalagens para alimentos e bebidas

- A expansão do mercado é significativamente influenciada pela crescente demanda por soluções de embalagens sustentáveis e ecológicas, visto que os consumidores buscam ativamente produtos que estejam alinhados com seus valores em relação à responsabilidade ambiental e ao impacto a longo prazo no planeta.

- Essa mudança é impulsionada pela crescente conscientização ambiental entre os consumidores e pelas pressões regulatórias para reduzir o desperdício de plástico, o que incentivou os fabricantes a adotarem materiais de embalagem recicláveis, biodegradáveis ou compostáveis, ao mesmo tempo que melhoram a imagem da marca e atendem aos padrões de embalagem em constante evolução.

- A região Ásia-Pacífico domina o mercado de embalagens para alimentos e bebidas, com a maior participação de receita, de 40,05% em 2024, impulsionada pela ampla adoção de tecnologias avançadas de embalagem que aumentam a segurança e a vida útil dos produtos. As empresas da região estão investindo cada vez mais em soluções de embalagens inteligentes, como embalagens em atmosfera modificada e embalagens ativas, para atender às demandas dos consumidores e reduzir o desperdício de alimentos.

- Prevê-se que a América do Norte seja a região de crescimento mais rápido no mercado de embalagens para alimentos e bebidas durante o período de previsão, devido à crescente urbanização e ao aumento da renda disponível.

- O segmento de plásticos domina a maior fatia do mercado, com aproximadamente 68% da receita, impulsionado por sua leveza, custo-benefício e versatilidade em design e personalização de cores. Os plásticos oferecem excelentes propriedades de barreira e são altamente compatíveis com diferentes fórmulas de rímel, tornando-os a escolha preferida tanto de fabricantes quanto de consumidores.

Escopo do relatório e segmentação do mercado de embalagens de alimentos e bebidas

|

Atributos |

Principais informações de mercado sobre embalagens de alimentos e bebidas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de embalagens de alimentos e bebidas

“Crescente tendência em direção a embalagens de alimentos ecológicas”

- O mercado está cada vez mais inclinado para materiais de embalagem biodegradáveis e compostáveis, à medida que a sustentabilidade se torna uma prioridade fundamental nas decisões de embalagem.

- Materiais de origem vegetal, como amido de milho, fibra de cana-de-açúcar e raízes de cogumelos, estão sendo explorados como alternativas às embalagens plásticas tradicionais.

- As marcas também estão experimentando formatos de embalagens comestíveis, que eliminam o desperdício e atraem consumidores ecologicamente conscientes.

- Adesivos e tintas biodegradáveis estão sendo desenvolvidos para garantir que toda a embalagem, e não apenas o material principal, atenda aos padrões de compostagem.

- Funcionalidades inteligentes, como indicadores de frescor, estão sendo combinadas com designs ecológicos para aprimorar a funcionalidade sem prejudicar o meio ambiente.

- Por exemplo, uma empresa de tecnologia alimentar lançou recentemente bandejas para alimentos feitas inteiramente de resíduos agrícolas e polímeros naturais, oferecendo uma solução durável e totalmente compostável para embalar produtos frescos.

- Em conclusão, esse foco crescente em soluções biodegradáveis sinaliza uma transformação de longo prazo na forma como os produtos alimentícios e de bebidas são embalados, alinhando-se aos valores do consumidor e moldando o futuro da indústria de embalagens.

Dinâmica do mercado de embalagens de alimentos e bebidas

Motorista

“Crescente demanda por alimentos práticos e prontos para consumo”

- A crescente preferência do consumidor por conveniência e produtos alimentícios prontos para consumo está impulsionando a demanda por embalagens que preservem o frescor, garantam portabilidade e prolonguem a vida útil, como sachês com fecho hermético e recipientes próprios para micro-ondas.

- O ritmo acelerado da vida moderna e a falta de tempo estão impulsionando a necessidade de embalagens práticas e que exijam preparo mínimo, atendendo às demandas de modelos de entrega de comida para viagem e em domicílio que dependem de recipientes resistentes e invioláveis.

- Inovações em embalagens, como embalagens individuais e latas de fácil abertura, melhoram a experiência do usuário e a segurança alimentar, tornando-as populares tanto entre consumidores quanto entre fornecedores de serviços de alimentação.

- Por exemplo, empresas como a Nestlé e a PepsiCo expandiram sua linha de embalagens com fecho hermético e porções controladas nos últimos anos para atender às tendências de consumo em movimento.

- Os fabricantes estão investindo em materiais de embalagem que equilibram funcionalidade, sustentabilidade e estética para atender às expectativas em constante evolução dos consumidores e às diretrizes regulatórias.

- Em conclusão, a ampla adoção de embalagens focadas na conveniência está contribuindo significativamente para o crescimento consistente do mercado global de embalagens para alimentos e bebidas, destacando sua importância para o desenvolvimento futuro do setor.

Restrição/Desafio

“Alto custo das tecnologias avançadas de embalagem”

- Os altos custos das tecnologias de embalagem avançadas e sustentáveis limitam sua adoção em larga escala, apesar de seus benefícios, como filmes biodegradáveis e revestimentos antimicrobianos.

- Materiais especializados, pesquisa e desenvolvimento e investimentos em novas infraestruturas de produção aumentam significativamente as despesas operacionais dos fabricantes.

- As pequenas e médias empresas frequentemente enfrentam custos proibitivos na transição de embalagens convencionais para alternativas ecológicas devido ao capital e à escala limitados.

- A conformidade com as regulamentações e certificações de embalagens em constante evolução aumenta a complexidade e o ônus financeiro para os fabricantes que tentam inovar.

- Por exemplo, muitas startups e empresas de médio porte relatam atrasos na adoção de embalagens sustentáveis devido à flutuação dos custos dos materiais e à falta de cadeias de suprimentos acessíveis.

- Em mercados sensíveis a preços, equilibrar inovação e acessibilidade continua sendo um desafio, criando uma lacuna entre os objetivos ambientais e a viabilidade comercial.

- Em conclusão, essa barreira financeira retarda a transformação geral do mercado, principalmente para empresas que operam com margens apertadas ou em setores altamente competitivos.

Escopo do mercado de embalagens para alimentos e bebidas

O mercado global de embalagens para alimentos e bebidas é segmentado com base em material, tecnologia, equipamentos e aplicação.

• Por material

Com base no material, o mercado de embalagens para alimentos e bebidas é segmentado em metal, vidro e madeira, papel e cartão, plásticos e outros. O segmento de plásticos domina a maior fatia do mercado, com aproximadamente 60% da receita em 2024, impulsionado por sua versatilidade, custo-benefício e excelentes propriedades de barreira que ajudam a preservar o frescor dos alimentos e prolongar sua vida útil. Os plásticos também oferecem flexibilidade de design e leveza, tornando-os a opção preferida para diversos formatos de embalagem.

Prevê-se que o segmento de papel e cartão apresente a taxa de crescimento mais rápida, em torno de 11%, entre 2025 e 2032, impulsionado pela crescente preocupação ambiental e pela demanda do consumidor por alternativas de embalagens sustentáveis e recicláveis. As inovações em cartão revestido e laminado melhoram a durabilidade e o desempenho de barreira, tornando-o mais competitivo em relação aos plásticos.

• Por meio da tecnologia

Com base na tecnologia, o mercado de embalagens para alimentos e bebidas é segmentado em controladas, ativas, inteligentes, assépticas, biodegradáveis e outras. O segmento de tecnologia controlada detinha a maior participação na receita de mercado em 2024, devido à sua eficácia em manter a qualidade dos alimentos, regulando a composição gasosa dentro da embalagem, prolongando assim o frescor e a vida útil.

O segmento de tecnologia biodegradável deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2025 e 2032, impulsionado pelo aumento das exigências regulatórias e pela preferência do consumidor por embalagens ecológicas. Materiais biodegradáveis, como o ácido polilático e polímeros à base de amido, estão sendo cada vez mais utilizados para embalar alimentos frescos e prontos para consumo.

• Por equipamento

Com base nos equipamentos, o mercado de embalagens para alimentos e bebidas é segmentado em máquinas de formação, enchimento e selagem (form-fill-seal), enchimento e dosagem, encaixotamento, embalagem em caixas, embalagem e agrupamento, rotulagem e codificação, inspeção, detecção e pesagem de verificação, entre outros. O segmento de equipamentos de formação, enchimento e selagem dominou o mercado, representando a maior participação na receita devido à sua eficiência no envase de líquidos, pós e sólidos com rapidez e mínimo desperdício.

O segmento de rotulagem e codificação deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por rastreabilidade de produtos, branding e conformidade com as normas de segurança alimentar. Tecnologias avançadas de rotulagem permitem impressão e serialização de alta qualidade, garantindo transparência na cadeia de suprimentos.

• Mediante inscrição

Com base na aplicação, o mercado de embalagens para alimentos e bebidas é segmentado em laticínios e derivados, produtos de panificação, produtos de confeitaria, aves, frutos do mar e carnes, alimentos prontos para consumo, frutas e verduras, e outros. O segmento de alimentos prontos para consumo representou a maior participação na receita de mercado em 2024, impulsionado pela crescente demanda do consumidor por opções de refeições prontas para consumo e para levar, que exigem embalagens seguras, portáteis e duráveis.

Espera-se que o segmento de frutas e vegetais apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2025 a 2032, impulsionado pelo aumento do consumo de produtos frescos e por inovações em embalagens respiráveis e biodegradáveis que aumentam a vida útil e reduzem o desperdício.

Análise Regional do Mercado de Embalagens para Alimentos e Bebidas

- A região Ásia-Pacífico domina o mercado de embalagens para alimentos e bebidas, com a maior participação de receita, de 40,05% em 2024, impulsionada pela ampla adoção de tecnologias avançadas de embalagem que aprimoram a segurança do produto e sua vida útil. As empresas da região estão investindo cada vez mais em soluções de embalagens inteligentes, como embalagens em atmosfera modificada e embalagens ativas, para atender às demandas dos consumidores e reduzir o desperdício de alimentos.

- A região beneficia-se de uma forte demanda por soluções de embalagens sustentáveis e recicláveis, impulsionada pela crescente conscientização do consumidor e pela pressão regulatória. As regulamentações ambientais e o foco crescente na redução da poluição plástica estão incentivando os fabricantes a desenvolver materiais ecológicos e sistemas de embalagens circulares.

- O rápido crescimento do comércio eletrônico e dos serviços de entrega em domicílio está impulsionando ainda mais a necessidade de formatos de embalagem inovadores e convenientes que garantam a integridade do produto durante o transporte. À medida que mais consumidores optam por compras de supermercado online, as empresas estão adotando embalagens duráveis, invioláveis e fáceis de manusear para manter o frescor e aprimorar a experiência do usuário.

Análise do Mercado de Embalagens de Alimentos e Bebidas nos EUA

O mercado de embalagens para alimentos e bebidas dos EUA detinha a maior participação de receita na América do Norte em 2024, com 78%, impulsionado pela forte demanda do consumidor por conveniência e sustentabilidade. A crescente preferência por materiais de embalagem ecológicos e formatos inovadores que prolongam a vida útil dos produtos está remodelando o mercado. A adoção crescente de soluções de embalagens inteligentes que fornecem monitoramento de frescor em tempo real e inviolabilidade impulsiona ainda mais o crescimento do mercado. Além disso, a expansão dos setores de varejo e comércio eletrônico está acelerando a demanda por designs de embalagens versáteis e seguras, adequadas para entregas online.

Análise do Mercado Europeu de Embalagens para Alimentos e Bebidas

Prevê-se que o mercado europeu de embalagens para alimentos e bebidas cresça de forma constante ao longo do período de previsão, impulsionado por rigorosos quadros regulamentares que visam a redução do desperdício de plástico e da pegada de carbono. A crescente consciencialização dos consumidores relativamente ao impacto ambiental incentiva a utilização de materiais de embalagem recicláveis e biodegradáveis. O aumento da procura por embalagens de alimentos práticas para consumo imediato e a crescente urbanização são também fatores-chave. Tanto o lançamento de novos produtos como a reformulação das embalagens para cumprir os objetivos de sustentabilidade estão a moldar o panorama competitivo na Europa.

Análise do Mercado de Embalagens de Alimentos e Bebidas no Reino Unido

Prevê-se que o mercado de embalagens para alimentos e bebidas no Reino Unido cresça a um ritmo saudável durante o período de previsão, impulsionado pelo crescente foco do consumidor em saúde, segurança e sustentabilidade. Regulamentações rigorosas sobre embalagens e compromissos para reduzir o uso de plásticos descartáveis estimulam a adoção de soluções inovadoras e ecologicamente conscientes. O aumento das compras de supermercado online e dos serviços de entrega de kits de refeições está elevando a demanda por embalagens protetoras, invioláveis e com fecho reutilizável. O mercado do Reino Unido se beneficia de cadeias de suprimentos de embalagens bem estabelecidas e de fortes polos de inovação.

Análise do Mercado de Embalagens de Alimentos e Bebidas na Alemanha

O mercado alemão de embalagens para alimentos e bebidas deverá apresentar um crescimento significativo, impulsionado pela alta demanda do consumidor por embalagens sustentáveis e tecnologias avançadas de conservação. Investimentos em materiais biodegradáveis e compostáveis, bem como em sistemas de embalagem inteligentes que monitoram a frescura do produto, contribuem para a expansão do mercado. O foco da Alemanha nos princípios da economia circular e as rigorosas políticas de gestão de resíduos fomentam a inovação em soluções de embalagens recicláveis. A demanda do segmento de alimentos orgânicos e a crescente penetração do comércio eletrônico também influenciam positivamente o mercado.

Análise do Mercado de Embalagens de Alimentos e Bebidas na Região Ásia-Pacífico

O mercado de embalagens para alimentos e bebidas na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, em torno de 22%, de 2025 a 2032, impulsionado pela rápida urbanização, aumento da renda disponível e crescente conscientização sobre saúde. Países como China, Índia, Japão e Coreia do Sul estão testemunhando uma forte adoção de soluções de embalagens convenientes e sustentáveis. Iniciativas governamentais que promovem embalagens sustentáveis e investimentos em máquinas de embalagem impulsionam ainda mais o crescimento do mercado. O setor de alimentos processados e de conveniência em expansão na região é um dos principais impulsionadores da demanda por embalagens.

Análise do Mercado de Embalagens de Alimentos e Bebidas no Japão

O mercado japonês de embalagens para alimentos e bebidas está ganhando força devido à ênfase do país na segurança alimentar, qualidade e sustentabilidade. O envelhecimento da população e o estilo de vida urbano agitado impulsionam a demanda por refeições prontas para consumo e embalagens inovadoras que aumentam a praticidade e prolongam a vida útil dos produtos. O ecossistema tecnológico avançado do Japão apoia o desenvolvimento de recursos inteligentes para embalagens, como indicadores de frescor e soluções antifalsificação. Os fabricantes de embalagens estão focando em designs leves e ecológicos, alinhados às preferências do consumidor.

Análise do Mercado de Embalagens de Alimentos e Bebidas na China

Em 2024, a China representou a maior fatia do mercado em termos de receita na região Ásia-Pacífico, impulsionada pela rápida urbanização, pelo crescimento da classe média e pela crescente demanda por alimentos embalados e práticos. O país é um importante polo de produção e consumo de materiais e tecnologias inovadoras para embalagens de alimentos. Os esforços para reduzir o desperdício de plástico e aumentar as taxas de reciclagem estão impulsionando o crescimento nos segmentos de embalagens biodegradáveis e recicláveis. A forte capacidade de produção nacional e as políticas governamentais que incentivam soluções de embalagens sustentáveis continuam a apoiar a expansão do mercado.

Participação de mercado de embalagens de alimentos e bebidas

O setor de embalagens para alimentos e bebidas é liderado principalmente por empresas consolidadas, incluindo:

- Amcor plc (Austrália)

- Ball Corporation (EUA)

- Coroa (EUA)

- Empresa WestRock (EUA)

- Ar Selado (EUA)

- Silgan Holdings Inc. (EUA)

- Tetra Pak International SA (Suíça)

- Toyo Seikan Group Holdings, Ltd. (Japão)

- Parksons Packaging Ltd. (Índia)

- Cellpack AG Embalagens (Suíça)

- GRUPO CLONDALKIN (Países Baixos)

- Constantia Flexíveis (Áustria)

- Huhtamaki (Finlândia)

- Mondi (Reino Unido)

- Empresa Sonoco Products (EUA)

Últimos desenvolvimentos no mercado global de embalagens para alimentos e bebidas

- Em outubro de 2023, a CPMC Holdings Limited revelou planos para construir uma nova fábrica de latas de bebidas na Hungria, formando uma joint venture com a ORG para estabelecer a segunda unidade de produção de latas de bebidas de propriedade chinesa na Europa. A fábrica de latas de bebidas de duas peças representa uma expansão significativa no mercado de latas de bebidas, aumentando a capacidade de produção na Europa.

- Em março de 2023, a SIG possibilitou que a Casalasco Società Agricola introduzisse seus produtos alimentícios em embalagens cartonadas assépticas com materiais de barreira total, garantindo a frescura e a preservação da qualidade dos produtos.

- Em janeiro de 2023, a Cascades lançou embalagens ecológicas feitas sob medida para frutas e verduras frescas, apresentando cestas fechadas produzidas com papelão ondulado reciclado e reciclável, voltadas especificamente para o setor de hortifrúti.

- Em maio de 2022, a UFlexIndia lançou o revestimento FLEXCOAT AQUABAN para caixas de papelão ondulado, uma solução repelente à água para papel kraft usado em caixas de papelão ondulado. Este revestimento, em conformidade com as normas da FDA, preserva a integridade da caixa durante o transporte e em condições climáticas adversas, beneficiando especialmente produtos perecíveis.

- Em abril de 2022, a Zomato lançou o programa "Entregas 100% Neutras em Plástico", com o objetivo de entregar mais de 100 milhões de pedidos em embalagens sustentáveis em três anos. Colaborações com iniciativas governamentais, empresas sociais e startups impulsionarão a inovação em soluções de embalagens para o setor de restaurantes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE EMBALAGENS PARA ALIMENTOS E BEBIDAS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 ATINGINDO O TAMANHO DO MERCADO GLOBAL DE EMBALAGENS PARA ALIMENTOS E BEBIDAS

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 MERCADOS ABRANGIDOS

2.5 ÂMBITO GEOGRÁFICO

2,6 anos considerados para o estudo

2.7 METODOLOGIA DE PESQUISA

2.8 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.9 MODELAGEM MULTIVARIADA

2.1 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.11 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.12 GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

2.13 MATRIZ DE DESAFIOS DE MERCADO DA DBMR

2.14 IMPORTAÇÃO E EXPORTAÇÃO DE DADOS

2.15 FONTES SECUNDÁRIAS

2.16 MERCADO GLOBAL DE EMBALAGENS PARA ALIMENTOS E BEBIDAS: PANORAMA DA PESQUISA

2.17 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE DA CADEIA DE VALOR

5.2 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.3 ANÁLISE DE IMPORTAÇÃO E EXPORTAÇÃO

5.4 ANÁLISE DAS CINCO FORÇAS DE PORTER

5.4.1 PODER DE NEGOCIAÇÃO DOS FORNECEDORES

5.4.2 PODER DE NEGOCIAÇÃO DOS COMPRADORES/CONSUMIDORES

5.4.3 AMEAÇA DE NOVOS CONCORRENTES

5.4.4 AMEAÇA DE PRODUTOS SUBSTITUTOS

5.4.5 INTENSIDADE DA RIVALIDADE COMPETITIVA

5.5 ANÁLISE DE FORNECIMENTO DE MATÉRIAS-PRIMAS

5.6 VISÃO GERAL DAS INOVAÇÕES TECNOLÓGICAS

5.7 TENDÊNCIAS DA INDÚSTRIA E PERSPECTIVAS FUTURAS

5.8 ESTRATÉGIAS DE CRESCIMENTO ADOTADAS PELOS PRINCIPAIS PARTICIPANTES DO MERCADO

5.9 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS USUÁRIOS FINAIS

6. IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO

6.1 IMPACTO NO PREÇO

6.2 IMPACTO NA CADEIA DE SUPRIMENTOS

6.3 IMPACTO NO ENVIO

6.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

7. QUADRO REGULATÓRIO E DIRETRIZES

8 ÍNDICE DE PREÇOS (PREÇO NO PONTO DE VENDA B2B E PREÇOS NO PONTO DE VENDA FOB)

9. CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

10. VISÃO GERAL DA MARCA

10.1 ANÁLISE COMPARATIVA DE MARCAS

10.2 VISÃO GERAL DO PRODUTO VERSUS DA MARCA

11 MERCADO GLOBAL DE EMBALAGENS DE ALIMENTOS E BEBIDAS, POR TIPO DE PRODUTO, 2022-2031 (MILHÕES DE USD) (MILHÕES DE UNIDADES)

11.1 VISÃO GERAL

11,2 SACOS

11.2.1 SACOLAS, POR TIPO

11.2.1.1. EMBALAGENS STAND-UP

11.2.1.2. SACOS COM REFORÇO LATERAL (REFORÇO LATERAL E REFORÇO INFERIOR)

11.2.1.3. SAQUINHOS DE TRAVESSEIRO

11.2.1.4. 3 SACOS COM VEDAÇÃO LATERAL

11.2.1.5. OUTROS

11.2.2 SACHÊS, POR APLICAÇÃO

11.2.2.1. LEITE NUTRITIVO (LEITE BRANCO)

11.2.2.2. LEITE AROMATIZADO

11.2.2.3. SMOOTHIES PRONTOS PARA BEBER

11.2.2.4. CHÁS PRONTOS PARA BEBER

11.2.2.5. IOGURTE BEBÍVEL

11.2.2.6. LEITE DE MANTEIGA

11.2.2.7. MILKSHAKES PRONTOS PARA BEBER

11.2.2.8. CAFÉ PRONTO PARA BEBER

11.2.2.9. OUTROS

11,3 embalagens Tetra PACKS

11.3.1 EMBALAGENS TETRA, POR APLICAÇÃO

11.3.1.1. LEITE NUTRITIVO (LEITE BRANCO)

11.3.1.2. LEITE AROMATIZADO

11.3.1.3. SMOOTHIES PRONTOS PARA BEBER

11.3.1.4. CHÁS PRONTOS PARA BEBER

11.3.1.5. IOGURTE BEBÍVEL

11.3.1.6. LEITE DE MANTEIGA

11.3.1.7. MILKSHAKES PRONTOS PARA BEBER

11.3.1.8. CAFÉ PRONTO PARA BEBER

11.3.1.9. OUTROS

11,4 GARRAFAS

11.4.1 FRASCOS, POR APLICAÇÃO

11.4.1.1. LEITE NUTRITIVO (LEITE BRANCO)

11.4.1.2. LEITE AROMATIZADO

11.4.1.3. SMOOTHIES PRONTOS PARA BEBER

11.4.1.4. CHÁS PRONTOS PARA BEBER

11.4.1.5. IOGURTE BEBÍVEL

11.4.1.6. LEITE DE MANTEIGA

11.4.1.7. MILKSHAKES PRONTOS PARA BEBER

11.4.1.8. CAFÉ PRONTO PARA BEBER

11.4.1.9. OUTROS

11,5 latas

11.5.1 LATAS, POR APLICAÇÃO

11.5.1.1. LEITE NUTRITIVO (LEITE BRANCO)

11.5.1.2. LEITE AROMATIZADO

11.5.1.3. SMOOTHIES PRONTOS PARA BEBER

11.5.1.4. CHÁS PRONTOS PARA BEBER

11.5.1.5. IOGURTE BEBÍVEL

11.5.1.6. LEITE DE MANTEIGA

11.5.1.7. MILKSHAKES PRONTOS PARA BEBER

11.5.1.8. CAFÉ PRONTO PARA BEBER

11.5.1.9. OUTROS

11.6 ROLOS CONVERTIDOS

11.7 CAIXA COM REFORÇO

11.8 CAIXA DE PAPELÃO ONDULADO

11.9 OUTROS (SE HOUVER)

12 MERCADO GLOBAL DE EMBALAGENS DE ALIMENTOS E BEBIDAS, POR CATEGORIA DE PRODUTO, 2022-2031 (MILHÕES DE USD)

12.1 VISÃO GERAL

12.2 EMBALAGEM RÍGIDA

12.3 EMBALAGEM FLEXÍVEL

13 MERCADO GLOBAL DE EMBALAGENS DE ALIMENTOS E BEBIDAS, POR MATERIAL, 2022-2031 (MILHÕES DE USD)

13.1 VISÃO GERAL

13.2 VIDRO

13.3 PAPEL E CARTÃO

13.4 PLÁSTICO

13,5 METAL

13.6 OUTROS

14 MERCADO GLOBAL DE EMBALAGENS DE ALIMENTOS E BEBIDAS, POR APLICAÇÃO, 2022-2031 (MILHÕES DE USD)

14.1 VISÃO GERAL

14.2 ALIMENTOS

14.2.1 PRODUTOS LÁCTEOS

14.2.1.1. LEITE

14.2.1.2. IOGURTE

14.2.1.3. QUEIJO

14.2.1.4. MANTEIGA CLARIFICADA

14.2.1.5. QUEIJO COTTAGE

14.2.1.6. OUTROS

14.2.2 PRODUTOS AVÍCOLAS

14.2.2.1. FRANGO

14.2.2.2. TURQUIA

14.2.2.3. OUTROS

14.2.3 FRUTOS DO MAR

14.2.4 PADARIA E CONFEITARIA

14.2.4.1. PÃES E PÃEZINHOS

14.2.4.2. BISCOITOS E BOLINHOS

14.2.4.3. BOLOS E SOBREMESAS

14.2.4.4. OUTROS

14.2.5 LANCHES

14.2.5.1. BATATAS FRITAS

14.2.5.2. AMENDOIM

14.2.5.3. PIPOCA

14.2.5.4. OUTROS

14.2.6 OUTROS

14.3 BEBIDAS

14.3.1 BEBIDAS ALCOÓLICAS

14.3.2 BEBIDAS ALCOÓLICAS, POR TIPO

14.3.2.1. CERVEJA

14.3.2.1.1. CERVEJA, POR TIPO

14.3.2.1.1.1 CERVEJA ALE

14.3.2.1.1.1.1. ALE, POR TIPO

A. CERVEJA LOIRA

B. CERVEJA MARROM

C. CERVEJA PÁLIDA

D. Cerveja Ácida

14.3.2.1.1.2 CERVEJA LAGER

14.3.2.1.1.3 CERVEJA STOUT

14.3.2.1.1.4 CERVEJA PORTER

14.3.2.1.1.5 CERVEJA DE TRIGO

14.3.2.1.1.6 PILSNER

14.3.2.1.1.7 OUTROS

14.3.2.2. VINHO

14.3.2.2.1. VINHO, POR TIPO

14.3.2.2.1.1 VINHO TINTO

14.3.2.2.1.1.1. VINHO TINTO, POR TIPO

A. VINHOS TINTOS ENCORPADOS

B. VINHOS TINTOS DE CORPO MÉDIO

C. VINHOS TINTOS DE CORPO LEVE

14.3.2.2.1.2 VINHO BRANCO

14.3.2.2.1.3 VINHO DE SOBREMESA

14.3.2.2.1.3.1. SOBREMESA LEVEMENTE DOCE VENCEDORA

14.3.2.2.1.3.2. VINHO DE SOBREMESA RICAMENTE DOCE

14.3.2.2.1.3.3. VINHO

14.3.2.2.1.4 VINHO ROSÉ

14.3.2.2.1.5 OUTROS

14.3.2.2.2. VINHO, POR CATEGORIA

14.3.2.2.2.1 VINHO TRANQUILO

14.3.2.2.2.2 VINHO ESPUMANTE

14.3.2.3. UÍSQUE

14.3.2.3.1. UÍSQUE, POR TIPO

14.3.2.3.1.1 UÍSQUE DE CENTEIO

14.3.2.3.1.2 WHISKY DE MALTE DE CENTEIO

14.3.2.3.1.3 UÍSQUE DE MALTE

14.3.2.3.1.4 WHEAT WHISLEY

14.3.2.3.1.5 UÍSQUE DE MILHO

14.3.2.3.1.6 OUTROS

14.3.2.4. RUM

14.3.2.4.1. RUM, POR TIPO

14.3.2.4.1.1 RUM BRANCO

14.3.2.4.1.2 RUM ESCURO

14.3.2.5. VODCA

14.3.2.6. TEQUILA

14.3.2.6.1. TEQUILA, POR TIPO

14.3.2.6.1.1 TEQUILA BLANCO

14.3.2.6.1.2 TEQUILA JOVEN

14.3.2.6.1.3 TEQUILA REPOSADO

14.3.2.6.1.4 OUTROS

14.3.2.7. GIN

14.3.2.8. COQUETEL GARRAFA

14.3.2.8.1. COQUETEL GARRAFA, POR TEOR ALCOÓLICO POR VOLUME % (ABV %)

14.3.2.8.1.1 3% ABV

14.3.2.8.1.2 5% ABV

14.3.2.8.1.3 6% VB

14.3.2.8.1.4 7% ABV

14.3.2.8.1.5 8% ABV

14.3.2.8.1.6 OUTROS

14.3.2.9. BEBIDAS À BASE DE MALTE

14.3.2.10. OUTROS (SE HOUVER)

14.3.3 BEBIDAS NÃO ALCOÓLICAS

14.3.3.1. BEBIDAS NÃO ALCOÓLICAS, POR TIPO

14.3.3.1.1. Chá pronto para beber

14.3.3.1.1.1 CHÁ PRONTO PARA BEBER, POR TIPO

14.3.3.1.1.1.1. CHÁ VERDE

14.3.3.1.1.1.2. CHÁ PRETO

14.3.3.1.1.1.3. MATCHA

14.3.3.1.1.1.4. CHÁ DE ERVAS

14.3.3.1.1.1.5. CHÁ FERMENTADO

14.3.3.1.1.1.6. OUTROS

14.3.3.1.2. CAFÉ PRONTO PARA BEBER

14.3.3.1.3. BEBIDAS À BASE DE SUCO

14.3.3.1.4. BEBIDAS GASEIFICADAS

14.3.3.1.4.1 BEBIDAS DIETÉTICAS

14.3.3.1.4.2 CARBONATOS COM SABOR DE FRUTA

14.3.3.1.4.3 OUTROS

14.3.3.1.5. BEBIDAS ESPORTIVAS E ENERGÉTICAS

14.3.3.1.5.1 BEBIDAS ESPORTIVAS, POR TIPO

14.3.3.1.5.1.1. ISOTÔNICO

14.3.3.1.5.1.2. HIPERTÔNICO

14.3.3.1.5.1.3. HIPOTÔNICO

14.3.3.1.5.2 BEBIDAS ENERGÉTICAS, POR TIPO

14.3.3.1.5.2.1. BEBIDA ENERGÉTICA K, POR TIPO

A. AINDA

B. CARBONATADO

14.3.3.1.6. BEBIDAS PRONTAS PARA BEBER COM INFUSÃO DE CBD

14.3.3.1.7. BEBIDAS LÁCTEAS VEGETAIS

14.3.3.1.7.1 LEITE VEGETAL, POR TIPO

14.3.3.1.7.1.1. SOJA

14.3.3.1.7.1.2. AMÊNDOA

14.3.3.1.7.1.3. CAJU

14.3.3.1.7.1.4. COCO

14.3.3.1.7.1.5. PEA

14.3.3.1.7.1.6. AVEIA

14.3.3.1.7.1.7. OUTROS

14.3.3.1.8. BEBIDAS DE PROTEÍNA DE SORO DE LEITE

14.3.3.1.9. SHAKES DE PROTEÍNA

14.3.3.1.10. OUTROS

15. MERCADO GLOBAL DE EMBALAGENS DE ALIMENTOS E BEBIDAS, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (MILHÕES DE USD)

15.1 VISÃO GERAL

15.2 DIRETO

15.3 INDIRETO

16 MERCADO GLOBAL DE EMBALAGENS DE ALIMENTOS E BEBIDAS, POR REGIÃO GEOGRÁFICA, 2022-2031 (MILHÕES DE USD)

Mercado global de embalagens de alimentos e bebidas (toda a segmentação acima está representada neste capítulo por país).

16.1 AMÉRICA DO NORTE

16.1.1 EUA

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANHA

16.2.2 Reino Unido

16.2.3 ITÁLIA

16.2.4 FRANÇA

16.2.5 ESPANHA

16.2.6 SUÍÇA

16.2.7 RÚSSIA

16.2.8 TURQUIA

16.2.9 BÉLGICA

16.2.10 PAÍSES BAIXOS

16.2.11 SUÍÇA

16.2.12 DINAMARCA

16.2.13 NORUEGA

16.2.14 FINLÂNDIA

16.2.15 SUÉCIA

16.2.16 RESTO DA EUROPA

16.3 ÁSIA-PACÍFICO

16.3.1 JAPÃO

16.3.2 CHINA

16.3.3 COREIA DO SUL

16.3.4 ÍNDIA

16.3.5 CINGAPURA

16.3.6 TAILÂNDIA

16.3.7 INDONÉSIA

16.3.8 MALÁSIA

16.3.9 FILIPINAS

16.3.10 AUSTRÁLIA

16.3.11 NOVA ZELÂNDIA

16.3.12 HONG KONG

16.3.13 TAIWAN

16.3.14 RESTO DA ÁSIA-PACÍFICO

16.4 AMÉRICA DO SUL

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DA AMÉRICA DO SUL

16.5 ORIENTE MÉDIO E ÁFRICA

16.5.1 ÁFRICA DO SUL

16.5.2 EGITO

16.5.3 ARÁBIA SAUDITA

16.5.4 EMIRADOS ÁRABES UNIDOS

16.5.5 ISRAEL

16.5.6 BAHREIN

16.5.7 KUWAIT

16.5.8 OMÃ

16.5.9 CATAR

16.5.10 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

17 MERCADO GLOBAL DE EMBALAGENS DE ALIMENTOS E BEBIDAS, PANORAMA DAS EMPRESAS

17.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

17.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

17.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

17.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

17.5 FUSÕES E AQUISIÇÕES

17.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

17.7 EXPANSÕES

17.8 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

18 ANÁLISE SWOT

19 MERCADO GLOBAL DE EMBALAGENS PARA ALIMENTOS E BEBIDAS – PERFIL DA EMPRESA

19.1 AMCOR PLC

19.1.1 PERFIL DA EMPRESA

19.1.2 PORTFÓLIO DE PRODUTOS

19.1.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.1.4 ANÁLISE SWOT

19.1.5 ANÁLISE DE RECEITAS

19.1.6 ATUALIZAÇÕES RECENTES

19.2 BALL CORPORATION

19.2.1 PERFIL DA EMPRESA

19.2.2 PORTFÓLIO DE PRODUTOS

19.2.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.2.4 ANÁLISE SWOT

19.2.5 ANÁLISE DE RECEITAS

19.2.6 ATUALIZAÇÕES RECENTES

19.3 BERRY GLOBAL INC

19.3.1 PERFIL DA EMPRESA

19.3.2 PORTFÓLIO DE PRODUTOS

19.3.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.3.4 ANÁLISE SWOT

19.3.5 ANÁLISE DE RECEITAS

19.3.6 ATUALIZAÇÕES RECENTES

19,4 TETRA PAK

19.4.1 PERFIL DA EMPRESA

19.4.2 PORTFÓLIO DE PRODUTOS

19.4.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.4.4 ANÁLISE SWOT

19.4.5 ANÁLISE DE RECEITAS

19.4.6 ATUALIZAÇÕES RECENTES

19.5 ARTIGO INTERNACIONAL

19.5.1 PERFIL DA EMPRESA

19.5.2 PORTFÓLIO DE PRODUTOS

19.5.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.5.4 ANÁLISE SWOT

19.5.5 ANÁLISE DE RECEITAS

19.5.6 ATUALIZAÇÕES RECENTES

19.6 WESTROCK COMPANY

19.6.1 PERFIL DA EMPRESA

19.6.2 PORTFÓLIO DE PRODUTOS

19.6.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.6.4 ANÁLISE SWOT

19.6.5 ANÁLISE DE RECEITAS

19.6.6 ATUALIZAÇÕES RECENTES

19.7 MONDI

19.7.1 PERFIL DA EMPRESA

19.7.2 PORTFÓLIO DE PRODUTOS

19.7.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.7.4 ANÁLISE SWOT

19.7.5 ANÁLISE DE RECEITAS

19.7.6 ATUALIZAÇÕES RECENTES

19.8 NAMPAK LTD

19.8.1 PERFIL DA EMPRESA

19.8.2 PORTFÓLIO DE PRODUTOS

19.8.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.8.4 ANÁLISE SWOT

19.8.5 ANÁLISE DE RECEITAS

19.8.6 ATUALIZAÇÕES RECENTES

19.9 GRUPO ARDAGH

19.9.1 PERFIL DA EMPRESA

19.9.2 PORTFÓLIO DE PRODUTOS

19.9.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.9.4 ANÁLISE SWOT

19.9.5 ANÁLISE DE RECEITAS

19.9.6 ATUALIZAÇÕES RECENTES

19.1 PACTIV EVERGREEN INC.

19.10.1 PERFIL DA EMPRESA

19.10.2 PORTFÓLIO DE PRODUTOS

19.10.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.10.4 ANÁLISE SWOT

19.10.5 ANÁLISE DE RECEITAS

19.10.6 ATUALIZAÇÕES RECENTES

19.11 EMPRESA DE DESENVOLVIMENTO INDUSTRIAL SAL

19.11.1 PERFIL DA EMPRESA

19.11.2 PORTFÓLIO DE PRODUTOS

19.11.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.11.4 ANÁLISE SWOT

19.11.5 ANÁLISE DE RECEITAS

19.11.6 ATUALIZAÇÕES RECENTES

19.12 ELOPAK

19.12.1 PERFIL DA EMPRESA

19.12.2 PORTFÓLIO DE PRODUTOS

19.12.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.12.4 ANÁLISE SWOT

19.12.5 ANÁLISE DE RECEITAS

19.12.6 ATUALIZAÇÕES RECENTES

19.13 GRUPO CLONDALKIN

19.13.1 PERFIL DA EMPRESA

19.13.2 PORTFÓLIO DE PRODUTOS

19.13.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.13.4 ANÁLISE SWOT

19.13.5 ANÁLISE DE RECEITAS

19.13.6 ATUALIZAÇÕES RECENTES

19.14 CKS PACKAGING, INC

19.14.1 PERFIL DA EMPRESA

19.14.2 PORTFÓLIO DE PRODUTOS

19.14.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.14.4 ANÁLISE SWOT

19.14.5 ANÁLISE DE RECEITAS

19.14.6 ATUALIZAÇÕES RECENTES

19.15 CAPA

19.15.1 PERFIL DA EMPRESA

19.15.2 PORTFÓLIO DE PRODUTOS

19.15.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.15.4 ANÁLISE SWOT

19.15.5 ANÁLISE DE RECEITAS

19.15.6 ATUALIZAÇÕES RECENTES

19.16 GRAHAM PACKAGING COMPANY

19.16.1 PERFIL DA EMPRESA

19.16.2 PORTFÓLIO DE PRODUTOS

19.16.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.16.4 ANÁLISE SWOT

19.16.5 ANÁLISE DE RECEITAS

19.16.6 ATUALIZAÇÕES RECENTES

19,17 COROA

19.17.1 PERFIL DA EMPRESA

19.17.2 PORTFÓLIO DE PRODUTOS

19.17.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.17.4 ANÁLISE SWOT

19.17.5 ANÁLISE DE RECEITAS

19.17.6 ATUALIZAÇÕES RECENTES

19.18 APTARGROUP, INC

19.18.1 PERFIL DA EMPRESA

19.18.2 PORTFÓLIO DE PRODUTOS

19.18.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.18.4 ANÁLISE SWOT

19.18.5 ANÁLISE DE RECEITAS

19.18.6 ATUALIZAÇÕES RECENTES

19.19 REFRESCO GROUP

19.19.1 PERFIL DA EMPRESA

19.19.2 PORTFÓLIO DE PRODUTOS

19.19.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.19.4 ANÁLISE SWOT

19.19.5 ANÁLISE DE RECEITAS

19.19.6 ATUALIZAÇÕES RECENTES

19.2 PACIFIC CAN CHINA HOLDINGS LIMITADA

19.20.1 PERFIL DA EMPRESA

19.20.2 PORTFÓLIO DE PRODUTOS

19.20.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.20.4 ANÁLISE SWOT

19.20.5 ANÁLISE DE RECEITAS

19.20.6 ATUALIZAÇÕES RECENTES

19.21 GRUPO TOKO SEIKAN HOLDING

19.21.1 PERFIL DA EMPRESA

19.21.2 PORTFÓLIO DE PRODUTOS

19.21.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.21.4 ANÁLISE SWOT

19.21.5 ANÁLISE DE RECEITAS

19.21.6 ATUALIZAÇÕES RECENTES

19.22 STORA ENSO

19.22.1 PERFIL DA EMPRESA

19.22.2 PORTFÓLIO DE PRODUTOS

19.22.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.22.4 ANÁLISE SWOT

19.22.5 ANÁLISE DE RECEITAS

19.22.6 ATUALIZAÇÕES RECENTES

19.23 SONOCO PRODUCTS COMPANY

19.23.1 PERFIL DA EMPRESA

19.23.2 PORTFÓLIO DE PRODUTOS

19.23.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.23.4 ANÁLISE SWOT

19.23.5 ANÁLISE DE RECEITAS

19.23.6 ATUALIZAÇÕES RECENTES

19.24 CAN-PACK SA

19.24.1 PERFIL DA EMPRESA

19.24.2 PORTFÓLIO DE PRODUTOS

19.24.3 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

19.24.4 ANÁLISE SWOT

19.24.5 ANÁLISE DE RECEITAS

19.24.6 ATUALIZAÇÕES RECENTES

20 CONCLUSÃO

21 QUESTIONÁRIO

22 RELATÓRIOS RELACIONADOS

23 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.