Global Freestanding Emergency Department Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

13.70 Billion

USD

22.50 Billion

2025

2033

USD

13.70 Billion

USD

22.50 Billion

2025

2033

| 2026 –2033 | |

| USD 13.70 Billion | |

| USD 22.50 Billion | |

| % | |

|

Segmentação de Mercado de Departamentos de Emergência Livre Global, por Tipo (Oftalmologia, Medicina Interna, Otorrinolaringologia e Outros), Aplicação (Hospital, Clínica e Outros), Tipo de Propriedade (Hospital Afiliado e Independente), Serviço (Serviço de Laboratório, Serviço de Imagem, Atendimento de Emergência e Outros Serviços) - Tendências e Previsão da Indústria para 2033

Mercado do Departamento de Emergência LivreVisão geral

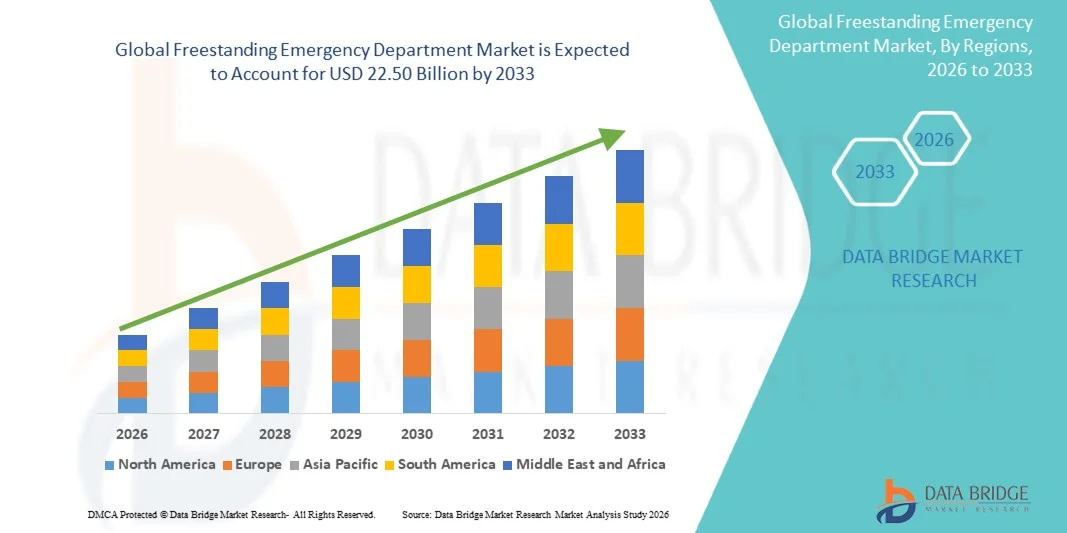

O Mercado do Departamento de Emergência Livre foi avaliado em13,70 mil milhões de USD em 2025e é projetado para alcançar22,50 mil milhões de USD até 2033, crescendo emCAGR de 6,40% de 2026 a 2033O mercado do Departamento de Urgências Livres Globalmente (FSED) está a registar um crescimento constante, impulsionado pela procura crescente de serviços de emergência acessíveis e oportunos, pelo aumento da carga dos doentes nos serviços de emergência hospitalar e pela expansão das infra-estruturas de saúde nas regiões desenvolvidas e emergentes. A crescente necessidade de reduzir a superlotação de pronto-socorro em hospitais está incentivando os prestadores de cuidados de saúde a estabelecer unidades de emergência autônomas que possam oferecer serviços de triagem, diagnóstico e tratamento mais rápidos.

A crescente prevalência de doenças crônicas, lesões traumáticas e emergências médicas agudas, combinadas com o aumento da consciência de saúde e a preferência do paciente por um atendimento mais rápido, está acelerando a adoção de serviços de emergência autônomos. Além disso, avanços na imagem médica, diagnóstico de ponto de cuidado e integração com a telemedicina estão aumentando a eficiência operacional dessas instalações. A expansão dos investimentos dos sistemas de saúde e dos prestadores privados, bem como dos quadros regulamentares de apoio em vários países, impulsionam ainda mais a expansão do mercado através da melhoria do acesso aos serviços de cuidados de emergência fora dos contextos hospitalares tradicionais.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Departamentos de Emergência Livre, com a maior parcela de receita de 39,12% em 2025, apoiada por uma rede de atendimento de emergência altamente desenvolvida, forte presença de FEDs afiliados a hospitais, alto gasto em saúde e crescente demanda por serviços de emergência mais rápidos e descentralizados. A região também se beneficia da integração diagnóstica avançada (CT, RM, e teste de ponto de cuidado), forte cobertura de seguro, e aumento da entrada de pacientes de emergência.

- O segmento afiliado ao hospital dominou o mercado com 61,3% de participação em 2025, apoiado por forte confiança na marca, redes integradas de saúde e sistemas de referência de pacientes simplificados.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 8,6% de 2026 a 2033, alimentado pela expansão da infraestrutura de saúde, aumento da população urbana, aumento da demanda de cuidados de emergência, e crescente investimento em redes hospitalares em toda a China, Índia e Japão. As iniciativas governamentais destinadas a melhorar os sistemas de resposta às emergências e a acessibilidade à saúde estão a acelerar ainda mais a expansão do mercado.

- O segmento de Oftalmologia é projetado para crescer em um CAGR de 7,9% de 2026 a 2033, apoiado pelo aumento da incidência de trauma ocular, infecções e emergências agudas relacionadas à visão, juntamente com a crescente disponibilidade de serviços especializados de emergência oftálmica em instalações de DEF.

- A Aplicação Hospitalar dominou o mercado com uma quota de receita de 54,27% em 2025, impulsionada pela forte expansão dos serviços de emergência autônomos afiliados aos hospitais, visando reduzir a superlotação das emergências, melhorar o fluxo de pacientes e aumentar a eficiência operacional.

- Espera-se que as aplicações baseadas em clínicas registem um CAGR de 8,1% de 2026 a 2033, apoiado pela adoção crescente de modelos de atendimento de urgência autônomos, aumento da demanda por serviços de emergência custo-efetivos e ampliação de unidades de atendimento ambulatorial de emergência.

- O tipo de propriedade afiliada ao hospital representou 63,85% do market share em 2025, apoiado por maior capacidade de financiamento, sistemas integrados de referência hospitalar e maior confiança dos pacientes em serviços de emergência apoiados pelo hospital.

- Projeta-se que os serviços de emergência independentes cresçam em um CAGR de 7,8% de 2026 a 2033, impulsionado pelo aumento da demanda por atendimento de emergência acessível, por uma oferta de serviços mais rápida e pela expansão de prestadores privados de saúde nas regiões urbanas e suburbanas.

- Os serviços de pronto atendimento dominaram o segmento do serviço com uma participação de 49,33% de receita em 2025, refletindo a função central dos DEFs na prestação de serviços de estabilização imediata, atendimento ao trauma e tratamento agudo para pacientes de emergência.

- Espera-se que os serviços de imagem cresçam em um CAGR de 8,3% de 2026 a 2033, impulsionado pela crescente integração de tecnologias avançadas de diagnóstico por imagem, tais como tomografias computadorizadas, ultrassom e sistemas de raios X, permitindo uma tomada de decisão clínica mais rápida em casos de emergência.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 13,70 Bilhões

- Valor de mercado esperado (2033): USD 22.50 Bilhões

- Previsões CAGR (2026-2033): 6,40%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Alcance do relatório e Mercado do Departamento de Emergência LivreSegmentação

|

Atributos |

Chave do Departamento de Emergência LivrePerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

• Envision Healthcare (EUA) |

|

Oportunidades de Mercado |

· Expansão da Decongestão Hospitalar e Necessidades de Otimização do Fluxo do Paciente · Exigência crescente de instalações de emergência autônomas e convenientes · Integração de tecnologias avançadas de diagnóstico e saúde digital |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências de Mercado do Departamento de Emergência Livre

Tendência: Expansão dos Serviços Integrados de Diagnóstico e Emergência de Alta Acuidade

Os Departamentos de Emergência Livre (DEFs) estão cada vez mais evoluindo para centros de cuidados agudos totalmente equipados com capacidades diagnósticas avançadas, incluindo imagens de TC, ultra-som, testes laboratoriais de ponto de cuidado e integração de medicina de tele-emergência. Essa mudança é impulsionada pelo aumento da demanda do paciente por acesso mais rápido aos serviços de emergência e tempo de espera reduzido em relação aos serviços de emergência hospitalares tradicionais.

Por exemplo, nos Estados Unidos, sistemas hospitalares como HCA Healthcare e Texas Health Resources expandiram as redes de FED para reduzir o congestionamento de ER, com várias instalações reportando30–40% de tempos de volta do doente mais rápidosEm comparação com os serviços de emergência hospitalares. O aumento da adoção de sistemas de triagem digital e integração de registros eletrônicos de saúde (REE) está melhorando ainda mais a eficiência do fluxo de trabalho e os resultados dos pacientes.

Dinâmica de Mercado do Departamento de Emergência Livre

Motorista do mercado chave: aumento da demanda de cuidados de emergência e superlotação hospitalar

A crescente sobrecarga para os serviços de emergência hospitalar devido ao aumento da densidade populacional, prevalência de doenças crônicas e casos de trauma está conduzindo forte adoção de serviços de emergência autônomos. Os DEF oferecem acesso 24/7 aos cuidados de emergência com menor tempo de espera, tornando-os um importante modelo de prestação de cuidados alternativo em sistemas de saúde urbanos e suburbanos.

Por exemplo, apenas nos Estados Unidos, as visitas de emergência140 milhões por ano, criando uma pressão significativa sobre a infraestrutura hospitalar. Os DEFs ajudam a redistribuir essa carga de pacientes através do manuseio de emergências não críticas e semicríticas, melhorando a eficiência geral do sistema de saúde. Além disso, o aumento da prevalência de doenças cardiovasculares, condições respiratórias e emergências relacionadas ao trauma continua a apoiar a demanda por unidades de emergência autônomas.

Iniciativas governamentais em regiões como os EUA e países selecionados do Oriente Médio também estão apoiando a descentralização da assistência de emergência, incentivando o investimento privado em infraestrutura de atendimento de urgência.

Limitação/Desafio-chave: Variabilidade Regulatória e Custos Operacionais Elevados

Um grande desafio no Mercado de Departamentos de Emergência Livre é a variabilidade nos quadros regulatórios entre regiões, especialmente no que diz respeito a licenciamento, políticas de reembolso e requisitos de afiliação hospitalar. Nos Estados Unidos, por exemplo, vários Estados têm imposto restrições ao desenvolvimento independente do FED devido às preocupações com a transparência dos preços e as práticas de facturação.

Além disso, o custo operacional de manter pessoal de emergência 24/7, sistemas avançados de diagnóstico por imagem e infraestrutura de laboratório permanece alto. A escassez de pessoal na medicina de emergência — especialmente nas zonas rurais e semi-urbanas — aumenta ainda mais a pressão operacional. De acordo com estudos de força de trabalho em saúde, projeta-se que a escassez de médicos de emergência persista até 2030, criando um estresse adicional na escalabilidade do FED.

Oportunidade de Mercado Chave: Expansão de Redes de FED Afiliadas a Hospitais e Modelos de Atendimento Digital de Emergência

A crescente integração dos sistemas hospitalares com os serviços de emergência autônomos apresenta uma oportunidade de crescimento significativa. Os DEFs hospitalizados beneficiam-se de redes de referência mais fortes, registros médicos eletrônicos compartilhados e sistemas de faturamento integrados, possibilitando uma melhor continuidade do cuidado ao paciente.

Por exemplo, grandes sistemas de saúde, como o AdventHealth e Kaiser Permanente, têm expandido modelos distribuídos de atendimento de emergência combinando DEFs com centros de atendimento de urgência e serviços de triagem de telessaúde. O uso de sistemas de triagem alimentados por IA e plataformas de consulta remotas está aumentando ainda mais a eficiência de roteamento do paciente e reduzindo internações hospitalares desnecessárias. Além disso, os mercados emergentes na Ásia-Pacífico e no Oriente Médio estão cada vez mais investindo em infraestrutura modular de atendimento de emergência, incluindo instalações híbridas de atendimento urgente de emergência, para melhorar a acessibilidade aos cuidados de saúde em regiões em rápida urbanização.

Âmbito de mercado do Departamento de Emergência Livre

O mercado do Departamento de Emergência Livre é segmentado com base no tipo, aplicação, tipo de propriedade e serviço.

Por Tipo

Com base no tipo, o Mercado do Departamento de Emergência Livre é segmentado em oftalmologia, medicina interna, otorrinolaringologia e outros serviços. O segmento de medicina interna dominou o mercado com uma participação de 38,6% em 2025, impulsionado pelo alto fluxo de pacientes para o manejo de doenças agudas e crônicas, aumentando a prevalência de doenças relacionadas ao estilo de vida e a necessidade de cuidados diagnósticos e terapêuticos imediatos. Os serviços de emergência autônomos estão cada vez mais servindo como centros de atendimento de primeiro contato para emergências não traumáticas, onde a medicina interna desempenha um papel fundamental na estabilização dos pacientes e no fornecimento de tratamento rápido. Além disso, o aumento da acessibilidade e expansão da infraestrutura assistencial de emergência vem fortalecendo o domínio do segmento em regiões urbanas e semiurbanas. Hospitais e centros de emergência independentes estão investindo em ferramentas diagnósticas avançadas e disponibilidade especializada para melhorar a eficiência do serviço de medicina interna e os resultados dos pacientes. A crescente carga de distúrbios cardiovasculares, respiratórios e metabólicos vem apoiando ainda mais a demanda por esse segmento em sistemas de saúde desenvolvidos e emergentes.

Espera-se que o segmento oftalmológico registre o crescimento mais rápido em um CAGR de 6,9% de 2026 a 2033, impulsionado pelo aumento da incidência de emergências oculares, como trauma, infecções e distúrbios da visão aguda. A sensibilização para o diagnóstico precoce das condições oculares e a ampliação do acesso a serviços especializados de atendimento oftalmológico de emergência estão acelerando o crescimento do segmento. Os serviços de emergência independentes estão cada vez mais integrando equipamentos de diagnóstico oftálmico e suporte especializado de plantão para lidar com casos urgentes de forma eficiente. Além disso, a crescente população geriátrica, que é mais propensa a cataratas, complicações do glaucoma e distúrbios da retina, está aumentando ainda mais a demanda. Avanços tecnológicos em sistemas portáteis de imagem e ferramentas de triagem rápida estão aumentando a capacidade do serviço de oftalmologia em situações de emergência, melhorando a velocidade do tratamento e os resultados clínicos.

Por Aplicação

Com base na aplicação, o Freestanding Emergency Department Market é segmentado em hospital, clínica e outras aplicações. O segmento hospitalar dominou o mercado com uma participação de 52,4% em 2025, devido à forte integração dos serviços de emergência autônomos com redes hospitalares, maior nível de confiança dos pacientes e melhor acesso à infraestrutura avançada de diagnóstico e tratamento. Os hospitais estão cada vez mais estabelecidos ou afiliados a unidades de emergência autônomas para reduzir a superlotação nas emergências centrais e melhorar o gerenciamento do fluxo de pacientes. Estas instalações também se beneficiam de sistemas de referência sem descontinuidades, permitindo uma rápida escalada de casos críticos. Além disso, os hospitais alavancam economias de escala e equipes médicas avançadas para prestar serviços de emergência eficientes. O aumento dos gastos com saúde e a expansão das cadeias hospitalares, particularmente nas regiões urbanas, reforçam ainda mais a liderança de segmentos a nível mundial.

Espera-se que o segmento clínico testemunhe o crescimento mais rápido em um CAGR de 7,2% de 2026 a 2033, impulsionado pelo aumento da demanda por serviços de emergência acessíveis e de base comunitária. As clínicas estão ampliando suas capacidades para incluir serviços de atendimento de urgência e estabilização de emergência, especialmente em áreas suburbanas e semiurbanas. Menores tempos de espera, eficiência de custo e proximidade com os pacientes são fatores fundamentais para a adoção de serviços de emergência independentes baseados em clínicas. Além disso, o aumento do investimento em infraestrutura ambulatorial de saúde e a crescente preferência por modelos de atenção descentralizada estão apoiando a expansão do segmento. A integração tecnológica, como sistemas de triagem digital e suporte à tele-emergência, está aumentando ainda mais a eficiência do serviço e a tomada de decisões clínicas em ambientes clínicos.

Por tipo de propriedade

Com base no tipo de propriedade, o Freestanding Emergency Department Market é segmentado em instalações hospitalares afiliadas e independentes. O segmento afiliado ao hospital dominou o mercado com 61,3% de participação em 2025, apoiado por forte confiança na marca, redes integradas de saúde e sistemas de referência de pacientes simplificados. Departamentos de emergência independentes de propriedade hospitalar beneficiam de infraestrutura compartilhada, protocolos clínicos padronizados e acesso a pessoal médico especializado. Essas facilidades são cada vez mais preferidas devido à sua capacidade de fornecer continuidade de cuidados e transferência contínua de pacientes críticos para o ambiente hospitalar quando necessário. Além disso, os hospitais estão ampliando seu alcance geográfico por meio de unidades de emergência afiliadas para melhorar a acessibilidade à saúde e reduzir o congestionamento das emergências.

Espera-se que o segmento independente registre o crescimento mais rápido em um CAGR de 6,8% de 2026 a 2033, impulsionado pelo aumento do investimento privado em serviços de pronto atendimento autônomos. Centros independentes oferecem serviços mais rápidos, tempos de espera mais curtos e modelos operacionais flexíveis, tornando-os atraentes em regiões carentes. A crescente demanda por atendimento de emergência localizado e a crescente preferência do paciente por serviços de saúde baseados em conveniência estão apoiando a expansão do segmento. Além disso, quadros regulatórios favoráveis em determinadas regiões e crescente participação empreendedora no desenvolvimento de infraestrutura de saúde estão acelerando a adoção de facilidades independentes.

Por Serviço

Com base no serviço, o Freestanding Emergency Department Market é segmentado em serviço de laboratório, serviço de imagem, atendimento de emergência e outros serviços. O segmento de pronto-socorro dominou o mercado com uma participação de 44,8% em 2025, impulsionado pelo papel primário dos serviços de emergência autônomos no fornecimento de tratamento imediato para condições médicas agudas, casos de trauma e problemas de saúde urgentes. Essas instalações são projetadas para proporcionar rápida estabilização, avaliação diagnóstica e intervenção precoce, tornando o atendimento de emergência o núcleo do serviço oferecido. O aumento da incidência de acidentes, emergências cardíacas e doenças súbitas está contribuindo significativamente para a dominância do segmento. Além disso, o aumento da sensibilização e da procura de serviços de emergência 24/7 estão a reforçar este segmento em mercados desenvolvidos e emergentes.

Espera-se que o segmento do serviço de imagem testemunhe o crescimento mais rápido em um CAGR de 7,4% de 2026 a 2033, impulsionado pelo aumento da dependência em imagens diagnósticas avançadas para rápida tomada de decisão clínica em situações de emergência. Tecnologias como tomografias computadorizadas, raios-X e sistemas de ultrassom estão se tornando componentes essenciais dos serviços de emergência independentes. A crescente necessidade de diagnóstico preciso e rápido de traumas, lesões internas e condições agudas está alimentando a demanda por serviços de imagem. Além disso, a integração de sistemas de imagem digital com registros eletrônicos de saúde e diagnósticos assistidos por IA está melhorando a eficiência, precisão e tempo de retorno, acelerando ainda mais o crescimento do segmento.

Análise Regional do Mercado do Departamento de Emergência Livre

A América do Norte dominou o Mercado de Departamentos de Emergência Livre com a maior parte de receita de39,12% em 2025, apoiado por uma rede de atendimento de emergência altamente desenvolvida, forte presença de FEDs hospitalizados, alto gasto em saúde e crescente demanda por serviços de emergência mais rápidos e descentralizados. A região também se beneficia da integração diagnóstica avançada, como TC, RM, ultra-sonografia e teste de ponto de cuidado, juntamente com forte cobertura de seguro e aumento do fluxo de pacientes de emergência. A crescente carga de doenças crônicas, casos de trauma e envelhecimento populacional está aumentando ainda mais a dependência de serviços de emergência autônomos, fortalecendo a posição de liderança da América do Norte no mercado global.

U.S. Freestanding emergency Department Market Insight

O mercado do Departamento de Emergência Livre dos EUA está assistindo a um forte crescimento devido à crescente demanda de atendimento de emergência, superlotação hospitalar e crescente expansão das redes de FED afiliadas a hospitais. O país registra sobre140 milhões de visitas anuais de serviços de emergência, criando forte demanda por infraestrutura descentralizada de atendimento de emergência. Aumentar os investimentos dos principais profissionais de saúde em serviços de emergência autônomos está melhorando o acesso dos pacientes, reduzindo os tempos de espera e aumentando a eficiência do cuidado. Além disso, sistemas de reembolso fortes e infra-estruturas de cuidados de saúde avançadas estão a apoiar a expansão contínua das instalações FED em regiões urbanas e suburbanas.

Informação sobre o mercado dos serviços de emergência

O mercado europeu de serviços de emergência independentes continua a ser um contributo significativo para as receitas globais, apoiado por fortes sistemas públicos de saúde, aumentando a modernização dos cuidados de saúde e aumentando a procura de serviços de emergência eficientes. A crescente incidência de doenças cardiovasculares, distúrbios respiratórios e emergências relacionadas à idade está aumentando a pressão sobre os serviços de emergência hospitalar, apoiando a adoção de modelos de cuidados alternativos. Além disso, a expansão dos centros de urgência e das redes de emergência integradas está a melhorar a acessibilidade e a reduzir o congestionamento hospitalar nos principais países europeus.

U.K. Freestanding Emergency Department Market Insight

O mercado do Departamento de Emergência Livre do Reino Unido está crescendo constantemente devido ao aumento da demanda de atendimento de emergência, pressão sobre os hospitais do Serviço Nacional de Saúde (NSH) e adoção crescente de atendimento de urgência e modelos de emergência. Os crescentes investimentos em infraestrutura de saúde e sistemas de triagem digital estão melhorando o fluxo de pacientes e reduzindo os tempos de espera dos serviços de emergência. Além disso, a integração de serviços de diagnóstico, como exames de imagem e de laboratório em centros de emergência, vem aumentando a eficiência do serviço e os resultados dos pacientes.

Alemanha Freestanding emergency department Market Insight

O mercado do Departamento de Emergência da Alemanha Freestanding está se expandindo devido à forte infraestrutura de saúde, aumentando as restrições de capacidade hospitalar e aumentando a demanda por serviços de emergência mais rápidos. O envelhecimento da população alemã e a alta prevalência de doenças crônicas estão contribuindo para o aumento das internações de emergência. Investimentos em modernos equipamentos de diagnóstico e expansão de serviços ambulatoriais de emergência estão apoiando ainda mais o crescimento do mercado. O foco do país na eficiência da assistência à saúde e na prestação descentralizada de cuidados é o fortalecimento da adoção de serviços de emergência independentes.

Visão de Mercado do Departamento de Emergência Livre Ásia-Pacífico

Espera-se que o mercado de departamento de emergência independente Ásia-Pacífico testemunhe rápido crescimento, registrando o CAGR mais rápido de8,6% de 2026 a 2033, impulsionado pela expansão da infraestrutura de saúde, aumento da população urbana, aumento da demanda de cuidados de emergência e crescente investimento em redes hospitalares em toda a China, Índia e Japão. Iniciativas governamentais para melhorar os sistemas de resposta às emergências, ampliar a cobertura de seguros e fortalecer a acessibilidade à saúde estão apoiando ainda mais a expansão regional. O aumento da participação do setor privado na infraestrutura de pronto atendimento também está acelerando o desenvolvimento do mercado.

Japão Freestanding emergence department market insight

O mercado do Departamento de Emergência do Japão Freestanding está assistindo a um crescimento constante devido ao rápido envelhecimento da população, aumento da carga de doenças crônicas e fortes requisitos de eficiência do sistema de saúde. A demanda por acesso mais rápido aos serviços de emergência e redução do congestionamento hospitalar está impulsionando a expansão de modelos de atenção descentralizada. As tecnologias avançadas de diagnóstico e a integração dos sistemas digitais de saúde estão melhorando a prestação de cuidados de emergência e os resultados dos pacientes em todo o país.

China Freestanding emergência Departamento Mercado Visão

O mercado do Departamento de Emergência da China Freestanding está crescendo rapidamente devido ao aumento da urbanização, aumento dos gastos com saúde e expansão da infraestrutura hospitalar. O aumento dos volumes de casos de emergência, o aumento da conscientização dos serviços de urgência e as reformas governamentais em saúde estão apoiando o desenvolvimento de unidades descentralizadas de emergência. A expansão dos prestadores privados de cuidados de saúde e a melhoria do acesso às tecnologias de diagnóstico reforçam ainda mais o crescimento do mercado, posicionando a China como um dos mercados de FED de crescimento mais rápido a nível mundial.

Livre participação no mercado do departamento de emergência

A indústria do Departamento de Emergência Livre é liderada principalmente por empresas bem estabelecidas, incluindo:

- Envision Healthcare (EUA)

- TeamHealth (EUA)

- Saúde do Adepto (EUA)

- Cuidados Urgentes FastMed (EUA)

- U.S. Acute Care Solutions (EUA)

- HCA Healthcare (EUA)

- Tenet Healthcare Corporation (EUA)

- Sistemas Comunitários de Saúde (EUA)

- Saúde da Ascensão (EUA)

- Clínica Mayo (EUA)

- Cleveland Clinic (EUA)

- Kaiser Permanente (EUA)

- Saúde do Espírito Comum (EUA)

- Baylor Scott & White Health (EUA)

- Emory Healthcare (EUA)

- AdventHealth (EUA)

- Fresenius Medical Care (Alemanha)

- Ramsay Cuidados de Saúde (Austrália)

- Spire Healthcare (U.K.)

- LifePoint Health (EUA)

- Grupo de Saúde Médica (EUA)

- Hospitais Apollo (Índia)

- Fortis Healthcare (Índia)

- Hospitais Manipal (Índia)

- Narayana Health (Índia)

- Aster DM Healthcare (EAU)

- Mediclínica Internacional (EAU)

- NMC Healthcare (EAU)

- Burjeel Holdings (EUA)

- Saúde da Alemanha Saudita (Arábia Saudita)

- Dr. Sulaiman Al Habib Medical Group (Arábia Saudita)

- Sheikh Shakhbout Medical City (EUA)

Mais recentes desenvolvimentos no mercado de serviços de emergência independente

- Em maio de 2021, a HCA Healthcare expandiu sua rede de departamentos de emergência independentes em todos os Estados Unidos, adicionando várias instalações fora do campus em regiões suburbanas de alto crescimento do Texas e Flórida. Essas expansões visaram reduzir o congestionamento do pronto-socorro hospitalar e melhorar o acesso dos pacientes aos serviços de cuidados agudos 24/7. A estratégia reforçou a posição da HCA como uma das maiores operadoras de redes de FED afiliadas a hospitais nos EUA, apoiando tempos de resposta de emergência mais rápidos e melhoria do rendimento do paciente

- Em janeiro de 2022, o AdventHealth expandiu sua pegada integrada de cuidados de emergência na Flórida, abrindo novos departamentos de emergência hospitalares ao lado de instalações de emergência autônomas e híbridas. A organização cada vez mais adotada distribuiu modelos de atendimento de emergência combinando hospitais de serviço completo com unidades de emergência autônomas para atender o aumento dos volumes de pacientes e reduzir a superlotação nos serviços centrais de emergência

- Em agosto de 2022, a Envision Healthcare (EUA) expandiu seu modelo de parceria com sistemas hospitalares para gerenciar e liberar equipes de emergência em vários estados. Esta expansão apoiou o aumento do pessoal médico em instalações de emergência fora do campus e o aumento do acesso a especialistas em medicina de emergência, especialmente em mercados suburbanos de saúde carentes

- Em abril de 2023, Texas Health Resources continuou a expansão de sua rede de departamentos de emergência em todo o norte do Texas, adicionando novas instalações de emergência de base comunitária integradas com serviços de imagem e laboratório. Essas expansões focaram na melhoria da acessibilidade dos cuidados de emergência em populações suburbanas em rápido crescimento e na redução dos tempos de espera das salas de emergência nos grandes campi hospitalares.

- Em outubro de 2023, AdventHealth abriu espaço em vários projetos de expansão hospitalar na Flórida, que incluía melhorias integradas de capacidade do departamento de emergência e novos pontos de acesso de emergência. Esses desenvolvimentos fortaleceram o modelo de atendimento de emergência distribuído pelo sistema, melhorando o encaminhamento do paciente entre os serviços de emergência hospitalares e as urgências autônomas

- Em abril de 2024, o AdventHealth abriu a expansão da capacidade de atendimento de emergência no AdventHealth Kissimmee na Flórida, adicionando novas salas de tratamento, baías de trauma e infraestrutura de serviço de emergência aprimorada. A expansão melhorou o rendimento dos serviços de emergência, aumentou a capacidade de ingestão dos pacientes e apoiou o aumento da demanda por serviços de atenção aguda na região

- Em outubro de 2024, AdventHealth Riverview Hospital abriu oficialmente na Flórida, com um departamento de emergência de serviço completo projetado para operar com alta capacidade de volume do paciente e serviços de diagnóstico integrados. A instalação foi desenvolvida para apoiar populações suburbanas em rápido crescimento e reduzir a dependência de departamentos de emergência de hospitais metropolitanos superlotados

- Em maio de 2024, Kaiser Permanente expandiu sua rede de atendimento de urgência e acesso às emergências no oeste dos Estados Unidos, integrando sistemas de triagem digital em unidades de pronto atendimento. Essa iniciativa melhorou a eficiência do roteamento do paciente, permitindo que casos não críticos fossem desviados para centros de atendimento de urgência, preservando a capacidade do serviço de emergência hospitalar para casos de alta acuidade.

- Em novembro de 2024, os sistemas hospitalares dos EUA adotaram cada vez mais modelos híbridos de atendimento de emergência combinando departamentos de emergência independentes com micro-hospitais. Essas instalações integram serviços de imagem, diagnóstico laboratorial e estabilização de pacientes internados, melhorando a continuidade do cuidado e ampliando o acesso em regiões suburbanas e semiurbanas

- Em janeiro de 2025, vários provedores de saúde dos EUA, incluindo as redes hospitalares regionais no Texas e Flórida, anunciaram a expansão contínua da capacidade do departamento de emergência independente devido ao crescimento sustentado da visita de emergência superior a 140 milhões de visitas anuais em todo o país. Essas expansões focaram na melhoria do atendimento de emergência descentralizado e na redução da superlotação do serviço de emergência hospitalar

- Em março de 2025, os operadores de emergência independentes nos Estados Unidos expandiram projetos de conversão micro-hospitalar, atualizando departamentos de emergência independentes em instalações híbridas com capacidade de internação. Essas atualizações incluíram sistemas avançados de imagem, salas cirúrgicas e unidades de observação ampliadas, refletindo uma mudança mais ampla para modelos integrados de atendimento de emergência

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.