Global Front E Axle Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.78 Billion

USD

58.19 Billion

2025

2033

USD

11.78 Billion

USD

58.19 Billion

2025

2033

| 2026 –2033 | |

| USD 11.78 Billion | |

| USD 58.19 Billion | |

| % | |

|

Segmentação do mercado da Frente Elétrica Global (E-Axle), Por Tipo de Eixo (por Eixo Único e Eixo Múltiplo), Material (Alloys e Fibra de Carbono), Componente (Motores de Combinação, Eletrônica de Potência, Transmissão e Outros), Tipo de Veículo (Veículo Passageiro, Veículo Comercial e Veículo Elétrico) – Tendências e Previsão da Indústria para 2033

Visão geral do mercado do eixo elétrico frontal (E-Axle)

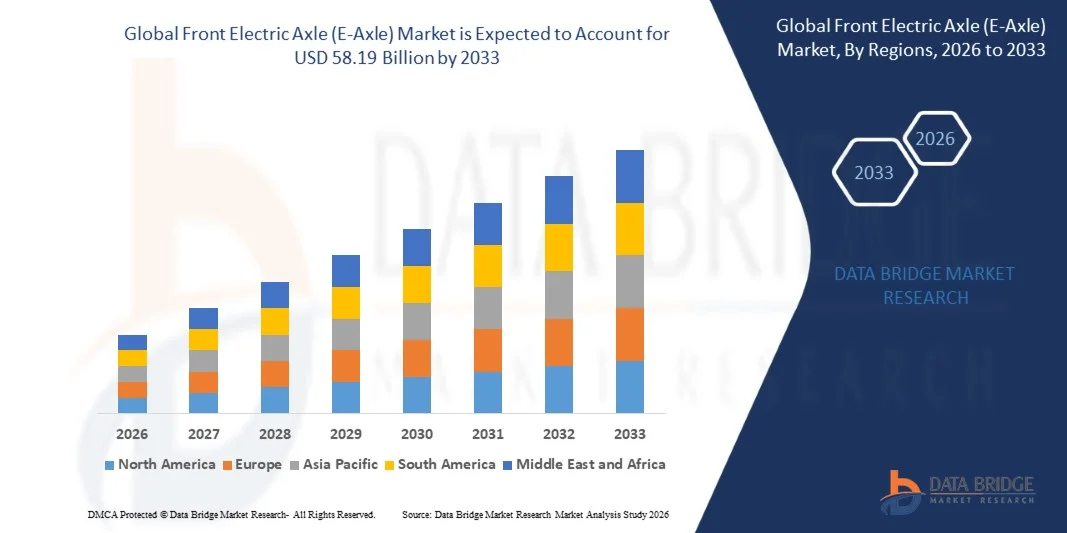

O mercado do eixo elétrico frontal (E-Axle) foi avaliado em11,78 mil milhões de dólares em 2025e é projetado para alcançar58,19 mil milhões de USD até 2033, crescendo emCAGR de 22,10% de 2026 a 2033O crescimento do mercado é apoiado pela aceleração da adoção de veículos elétricos, regulamentos rigorosos de emissões, avanços em tecnologias integradas de tração elétrica e aumento de investimentos por montadoras em estratégias de eletrificação em segmentos de passageiros e veículos comerciais.

A crescente ênfase na redução das emissões de carbono e na consecução de metas net-zero está levando os fabricantes automotivos à transição de motores de combustão interna para acionamentos elétricos, com e-axles servindo como componentes críticos que integram o motor, eletrônica de potência e transmissão em uma única unidade compacta. Essa integração reduz o peso do veículo, melhora a eficiência energética e simplifica a arquitetura do veículo, tornando os eixos eletrônicos essenciais para veículos elétricos de próxima geração. Avanços tecnológicos na eletrônica de potência de carboneto de silício (SiC), motores elétricos de alta velocidade e sistemas avançados de gerenciamento térmico estão aumentando o desempenho, eficiência e densidade de energia do eixo eletrônico.

A crescente demanda do consumidor por veículos elétricos em toda a América do Norte, Europa e Ásia-Pacífico está criando oportunidades substanciais para fabricantes e fornecedores de e-axles. Os incentivos, subsídios e mandatos regulamentares governamentais que apoiam a adoção de veículos elétricos estão acelerando ainda mais o crescimento do mercado. A expansão das instalações de produção de veículos elétricos e a localização da fabricação de eixos eletrônicos em mercados-chave estão permitindo reduções de custos e otimização da cadeia de suprimentos.

Principais tendências do mercado e perspectivas

- A Ásia-Pacífico dominou o mercado global de eixos elétricos frontais com a maior parte de receita de 48,6% em 2025, apoiada por altos volumes de produção de veículos elétricos na China, Japão e Coreia do Sul, juntamente com forte apoio do governo para iniciativas de electrificação.

- Espera-se que a Europa seja a região de crescimento mais rápido num CAGR de 24,3% entre 2026 e 2033, impulsionada por regulamentos rigorosos da UE em matéria de emissões, metas ambiciosas em matéria de electrificação e investimentos substanciais em automakers em plataformas de veículos eléctricos.

- O segmento Single Axle liderou o mercado com uma quota de mercado de 67,4% em 2025, refletindo a adoção generalizada em veículos elétricos de passageiros tradicionais que exigem soluções de carga econômica e compacta.

- Prevê-se que o segmento de eixos múltiplos seja a categoria do tipo de eixo de crescimento mais rápido, impulsionado pelo aumento da demanda por veículos elétricos de tração integral e aplicações de alto desempenho que exijam maior tração e distribuição de energia.

- O segmento Veículo Elétrico dominou a categoria de tipo de veículo com uma quota de mercado de 52,8% em 2025, apoiada pela rápida expansão da produção de veículo elétrico de bateria (BEV) e pelo papel central dos eixos eletrônicos na arquitetura do trem elétrico.

- O segmento de componentes Combining Motors dominou a categoria de componentes com uma quota de mercado de 38,5% em 2025, impulsionada pela integração de ímãs permanentes de alta eficiência e motores de indução em sistemas de eixo eletrônico.

- O segmento Ligas dominou a categoria de material com uma participação de mercado de 71,2% em 2025, impulsionado por razões de resistência ao peso favoráveis, custo-efetividade e processos de fabricação estabelecidos para carcaças de alumínio e liga de aço e-eixo.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 11.78 Bilhões

- Valor de mercado esperado (2033): USD 58,19 Bilhões

- Previsões CAGR (2026-2033): 22,10%

- Região líder em 2025: Ásia-Pacífico

- Região de crescimento mais rápido: Europa

Âmbito do relatório e eixo elétrico frontal (E-Axle) Segmentação do mercado

|

Atributos |

Eixo elétrico frontal (E-Axle)ChavePerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

· Robert Bosch GmbH (Alemanha) · ZF Friedrichshafen AG (Alemanha) · Magna International Inc. (Canadá) · BorgWarner Inc. (EUA) · Nidec Corporation (Japão) · Schaeffler AG (Alemanha) · Continental AG (Alemanha) · Aisin Corporation (Japão) · GKN Automotive Limited (U.K.) · Dana Incorporated (EUA) · Vitesco Technologies Group AG (Alemanha) · Linamar Corporation (Canadá) |

|

Oportunidades de Mercado |

· Expansão da capacidade de produção de veículos elétricos e localização da fabricação de eixos eletrônicos em mercados emergentes com crescentes investimentos em eletrificação automotiva · Desenvolvimento da nova geração de carboneto de silício (SiC) eletrônica de potência e motores de alta velocidade permitindo maior eficiência e densidade de energia em projetos compactos de eixo eletrônico |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas de profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado do eixo elétrico frontal (E-Axle)

Tendência: Integração da eletrônica de energia de carbeto de silício para eficiência melhorada

Os fabricantes de automóveis e fornecedores de eixos eletrônicos estão adotando cada vez mais a eletrônica de energia de carboneto de silício (SiC) para melhorar a eficiência energética, estender a faixa de condução e reduzir os requisitos de gerenciamento térmico em veículos elétricos. Os inversores baseados em SiC oferecem maiores frequências de comutação, menores perdas de energia e melhor condutividade térmica em comparação com os componentes tradicionais baseados em silício, permitindo projetos de eixos eletrônicos mais compactos e leves. A transição para a tecnologia SiC está acelerando à medida que a capacidade de fabricação de semicondutores se expande e os custos diminuem através de economias de escala.

Por exemplo,

Em março de 2025, a BorgWarner Inc. anunciou o lançamento da produção de seu módulo de acionamento integrado de próxima geração (iDM) com tecnologia inversora de carboneto de silício, proporcionando até 8% de melhoria na eficiência do sistema em comparação com sistemas baseados em IGBT de geração anterior. A tecnologia permite extensão da gama de veículos e redução dos requisitos de tamanho da bateria para parceiros OEM.

Espera-se que a integração da eletrônica de potência SiC se torne padrão em aplicações premium e de alto desempenho de eixo eletrônico, com adoção mais ampla em veículos elétricos tradicionais à medida que os custos de fabricação continuam a diminuir. Este avanço tecnológico está impulsionando a inovação contínua e a diferenciação competitiva no mercado global de eixos eletrônicos.

Eixo elétrico frontal (E-Axle) Dinâmica do mercado

Motorista do mercado chave: aceleração da adoção do veículo elétrico e regulamentos de emissão de Stringent

A transição global para a mobilidade elétrica, impulsionada por regulamentos de emissões cada vez mais rigorosos e metas ambiciosas de eletrificação do governo, é o principal motor do crescimento do mercado de eixos elétricos dianteiros. Quadros regulatórios, tais como as normas de emissão de CO2 da União Europeia, o mandato do New Energy Vehicle (NEV) da China e as regras de emissões da Agência de Proteção Ambiental dos EUA (EPA) estão obrigando os fabricantes de automóveis a acelerar o desenvolvimento e produção de veículos elétricos. E-axles servem como componentes fundamentais que permitem esta transição, fornecendo soluções eficientes e integradas para o treinamento de potência.

Por exemplo,

De acordo com o International Energy Agency (IEA) Global EV Outlook 2025, as vendas globais de veículos elétricos superaram 17 milhões de unidades em 2024, representando aproximadamente 20% do total de vendas de veículos de passageiros em todo o mundo, com projeções indicando aceleração contínua até 2030.

À medida que as montadoras expandem os portfólios de veículos elétricos e os volumes de produção aumentam, espera-se que a demanda por eixos eletrônicos frontais cresça substancialmente em veículos de passageiros, veículos comerciais e plataformas dedicadas de veículos elétricos. Prevê-se que a pressão regulamentar e a procura dos consumidores de veículos de emissão zero mantenham uma forte dinâmica do mercado durante todo o período de previsão.

Chave de retenção / Desafio: Altos custos de desenvolvimento e restrições da cadeia de suprimentos

Os investimentos substanciais em pesquisa e desenvolvimento necessários para a tecnologia e-axle, combinados com restrições de cadeia de suprimentos que afetam componentes críticos, como ímãs de terras raras, semicondutores de potência e materiais especiais, apresentam desafios significativos para o crescimento do mercado. A complexidade da integração de motores, eletrônica de potência e transmissões em sistemas compactos e de alto desempenho de eixo eletrônico requer uma experiência substancial em engenharia e investimento de capital. As rupturas da cadeia de suprimentos que afetam a disponibilidade de semicondutores e o fornecimento de materiais de terras raras podem impactar os prazos de produção e as estruturas de custos.

Por exemplo,

Os fabricantes de eixos eletrônicos enfrentam desafios contínuos relacionados à oferta de ímãs de terras raras, com preços de neodímio e disprósio experimentando volatilidade significativa devido à produção concentrada em regiões geográficas limitadas e crescente demanda da indústria de veículos elétricos.

Os elevados custos de desenvolvimento e as vulnerabilidades da cadeia de abastecimento podem restringir a expansão do mercado, em especial para os fabricantes mais pequenos e novos operadores que procuram competir com fornecedores estabelecidos de nível 1.

Oportunidade chave do mercado: expansão na Eletrificação de Veículos Comerciais

A eletrificação de veículos comerciais, incluindo caminhões leves, vans de entrega e veículos comerciais de serviço médio, representa uma oportunidade de crescimento significativa para os fabricantes de eixos eletrônicos frontais. Operadores de frotas e empresas logísticas estão adotando cada vez mais veículos comerciais elétricos para reduzir custos operacionais, cumprir metas de sustentabilidade e cumprir com as normas de emissão urbana. E-axles projetados para aplicações de veículos comerciais exigem maior capacidade de torque, durabilidade e capacidade de gerenciamento térmico em comparação com sistemas de veículos de passageiros.

Espera-se que o segmento de eletrificação de veículos comerciais conduza uma demanda substancial de eixos eletrônicos, com fabricantes desenvolvendo produtos especializados adaptados às necessidades da frota e características do ciclo de serviço. A expansão da electrificação de veículos comerciais representa uma oportunidade de crescimento significativa para os fabricantes de eixos electrónicos.

Âmbito de aplicação do mercado do eixo elétrico frontal (E-Axle)

O mercado do eixo elétrico dianteiro (e-axle) é segmentado com base no tipo de eixo, material, componente e modelo de veículo.

Por Tipo de Eixo

Com base no tipo de eixo, o mercado global de eixo elétrico dianteiro é segmentado em eixo único e eixo múltiplo. O segmento Single Axle dominou o mercado com uma quota de mercado de 67,4% em 2025, refletindo a adoção generalizada em veículos elétricos de passageiros que exigem soluções de treinamento de energia econômica e compacta. As configurações de eixo único são preferidas para veículos elétricos de tração dianteira e nível de entrada onde a simplicidade, redução de peso e eficiência de fabricação são priorizadas. A concentração da produção de eixos eletrónicos em plataformas de veículos de alto volume contribui para a liderança de segmentos e economias de escala.

Espera-se que o segmento de Eixos Múltiplos testemunhe o crescimento mais rápido em um CAGR de 26,8% de 2026 a 2033, impulsionado pelo aumento da demanda por veículos elétricos de tração integral e aplicações de alto desempenho que exigem maior tração, distribuição de energia e dinâmica do veículo. Veículos elétricos premium e plataformas orientadas para o desempenho incorporam cada vez mais configurações de dois motores com eixos eletrônicos dianteiros e traseiros, apoiando a expansão do segmento.

Por Material

Com base no material, o mercado global de eixos elétricos dianteiros é segmentado em ligas e fibra de carbono. O segmento Ligas dominou o mercado com uma quota de mercado de 71,2% em 2025, impulsionado por razões de resistência ao peso favoráveis, custo-efetividade e processos de fabricação estabelecidos para alumínio e ligas de aço e-axles e componentes estruturais. Ligas de alumínio são particularmente favorecidas para aplicações de eixo eletrônico devido às suas propriedades leves, condutividade térmica e compatibilidade com processos de fundição de alto volume. A madura cadeia de suprimentos e infraestrutura de fabricação para componentes baseados em ligas suportam a dominância do segmento.

Espera-se que o segmento Fibra de Carbono testemunhe o crescimento mais rápido em um CAGR de 28,4% de 2026 a 2033, impulsionado pelo aumento da adoção em veículos elétricos premium e de desempenho onde se prioriza a redução de peso máximo e a rigidez estrutural. Os materiais compósitos de fibra de carbono oferecem relações de resistência ao peso superiores às ligas tradicionais, permitindo maior eficiência e desempenho do veículo. Diminuir os custos de produção de fibra de carbono e expandir as capacidades de fabricação estão apoiando a expansão do segmento.

Por Componente

Com base no componente, o mercado global de eixos elétricos dianteiros é segmentado em combinar motores, eletrônica de potência, transmissão, entre outros. O segmento Combining Motors dominou o mercado com uma quota de mercado de 38,5% em 2025, impulsionado pelo papel central dos motores elétricos no desempenho de eixos eletrônicos e pela integração de motores síncronos imãs permanentes de alta eficiência (PMSM) e motores de indução em sistemas de eixos eletrônicos. A tecnologia motora influencia diretamente a densidade de energia, eficiência e características térmicas do eixo eletrônico, tornando-o o principal controlador de valor dentro de sistemas integrados de eixo eletrônico. Avanços contínuos no design, materiais e fabricação de motores estão aumentando o desempenho dos componentes e o valor de mercado.

Espera-se que o segmento Power Electronics testemunhe o crescimento mais rápido em um CAGR de 25,6% de 2026 a 2033, impulsionado pela transição para as tecnologias semicondutoras de carboneto de silício (SiC) e nitreto de gálio (GaN) que oferecem eficiência superior, densidade de potência e desempenho térmico em comparação com componentes tradicionais baseados em silício. A crescente complexidade e valor da eletrônica de energia dentro dos sistemas de eixos eletrônicos estão impulsionando a expansão do segmento e investimento tecnológico.

Por tipo de veículo

Com base no modelo de veículo, o mercado global de eixos elétricos dianteiros é segmentado em veículos de passageiros, veículos comerciais e veículos elétricos. O segmento Veículo Elétrico dominou o mercado com uma quota de mercado de 52,8% em 2025, apoiada pela rápida expansão da produção de veículos elétricos de bateria (BEV) e pelo papel central dos e-axles na arquitetura do trem elétrico. Plataformas de veículos elétricos dedicadas são projetadas em torno de sistemas integrados de eixos eletrônicos, com fabricantes otimizando a arquitetura do veículo para eficiência, embalagem e desempenho. A concentração de aquisição de eixos eletrônicos em programas de veículos elétricos de alto volume contribui para a liderança de segmentos.

Espera-se que o segmento Veículo Comercial testemunhe o crescimento mais rápido em um CAGR de 27,2% de 2026 a 2033, impulsionado pela aceleração da eletrificação de caminhões leves, vans de entrega e veículos comerciais de médio serviço. Operadores de frotas e empresas logísticas estão adotando cada vez mais veículos comerciais elétricos para reduzir custos operacionais, cumprir metas de sustentabilidade e cumprir com as normas de emissão urbana. Sistemas E-axle projetados para aplicações de veículos comerciais exigem maior capacidade de torque e durabilidade, desenvolvimento de tecnologia de condução e expansão do mercado.

Análise regional do mercado do eixo elétrico frontal (E-Axle)

A Ásia-Pacífico dominou o mercado de eixos elétricos frontais com uma parte de receita de 48,6% em 2025, apoiada por altos volumes de produção de veículos elétricos na China, Japão e Coreia do Sul, juntamente com forte apoio do governo para iniciativas de eletrificação. A concentração da fabricação de veículos elétricos de bateria na China, combinada com cadeias de suprimentos automotivas estabelecidas e capacidades de produção de eixos eletrônicos nacionais, contribui para a liderança regional do mercado. As principais montadoras e fornecedores de nível 1, incluindo a Nidec Corporation, a Aisin Corporation e a BYD Auto, estão expandindo a capacidade de produção de eixos eletrônicos para atender à crescente demanda.

China Frente Eixo elétrico (E-Axle) Insight mercado

O mercado de eixos elétricos dianteiros da China se beneficia do maior mercado mundial de veículos elétricos, fortes incentivos governamentais para novos veículos energéticos e capacidades de fabricação doméstica estabelecidas. A China representou aproximadamente 32,4% da parte de mercado global em 2025, refletindo volumes substanciais de produção de veículos elétricos e cadeias de suprimentos de eixos eletrônicos localizadas. Os fabricantes domésticos, incluindo a Nidec (Dalian) e a BorgWarner (China), estão a expandir a capacidade de produção para servir tanto as montadoras nacionais como os mercados de exportação.

Japão Front Electric Axle (E-Axle) Market Insight

O mercado de eixos elétricos dianteiros do Japão beneficia das capacidades avançadas de tecnologia automotiva, estabeleceu redes de fornecedores de nível 1 e forte experiência no desenvolvimento de motores e eletrônicos de potência. Os fabricantes japoneses, incluindo a Nidec Corporation e a Aisin Corporation, são líderes globais em tecnologia e-axle, fornecendo grandes montadoras em todo o mundo. A ênfase em projetos compactos de alta eficiência se alinha com os pontos fortes da engenharia automobilística japonesa.

Europe Front Electric Axle (E-Axle) Market Insight

Espera-se que a Europa seja a região em crescimento mais rápido, registando um CAGR de 24,3% entre 2026 e 2033, impulsionado por regulamentos rigorosos da UE em matéria de emissões, metas ambiciosas de electrificação e investimentos substanciais em automakers em plataformas de veículos eléctricos. As normas europeias relativas à oferta verde e às emissões de CO2 obrigam as montadoras a acelerarem a adopção de veículos eléctricos, sendo os eixos electrónicos os componentes essenciais que permitem a sua utilização. A Alemanha representou aproximadamente 14,8% da quota de mercado global em 2025, refletindo a posição de liderança do país na fabricação de automóveis e no desenvolvimento de veículos elétricos.

Alemanha Front Electric Axle (E-Axle) Market Insight

A robusta indústria automotiva da Alemanha e as capacidades avançadas de engenharia suportam programas abrangentes de desenvolvimento e produção de eixos eletrônicos. Os principais fornecedores, incluindo a ZF Friedrichshafen AG, a Schaeffler AG e a Continental AG, estão sediados na Alemanha, com investimentos substanciais em tecnologia e capacidade de fabrico de eixos electrónicos. Automakers alemães, incluindo Volkswagen, BMW, e Mercedes-Benz são os principais clientes para sistemas fronte e-axle.

Eixo elétrico frontal do Reino Unido (E-Axle)

O mercado de eixos elétricos dianteiros do Reino Unido é caracterizado pela expansão da adoção de veículos elétricos, incentivos governamentais para veículos de emissão zero e investimentos na fabricação de veículos elétricos domésticos. A GKN Automotive Limited mantém importantes capacidades de desenvolvimento e produção de eixos eletrónicos no Reino Unido, apoiando os mercados interno e de exportação.

North America Front Electric Axle (E-Axle) Market Insight

O mercado de eixos elétricos dianteiros da América do Norte se beneficia de acelerar a adoção de veículos elétricos, investimentos substanciais em montadoras em plataformas de veículos elétricos e ampliação da capacidade de fabricação de eixos eletrônicos domésticos. Os Estados Unidos representaram cerca de 18,2% do mercado mundial em 2025, impulsionado pela expansão da produção de veículos elétricos de montadoras e novos operadores. A Lei de Redução da Inflação e os créditos fiscais federais para veículos elétricos estão apoiando o crescimento do mercado e os investimentos na fabricação nacional.

Eixo Elétrico Frente dos EUA (E-Axle) Market Insight

O mercado de eixos elétricos dianteiros dos Estados Unidos beneficia de investimentos substanciais por fabricantes de automóveis, incluindo a General Motors, Ford e Stellantis em plataformas de veículos elétricos e produção doméstica de eixos eletrônicos. Fornecedores de nível 1, incluindo a BorgWarner Inc., Dana Incorporated e a Magna International estão expandindo a capacidade de fabricação dos EUA para atender à crescente demanda doméstica e atender aos requisitos de conteúdo local.

Parte de mercado do eixo elétrico frontal (E-Axle)

A indústria de eixos elétricos dianteiros é liderada principalmente por empresas bem estabelecidas, incluindo:

- Robert Bosch GmbH (Alemanha)

- ZF Friedrichshafen AG (Alemanha)

- Magna International Inc. (Canadá)

- BorgWarner Inc. (EUA)

- Nidec Corporation (Japão)

- Schaeffler AG (Alemanha)

- Continental AG (Alemanha)

- Aisin Corporation (Japão)

- GKN Automotive Limited (U.K.)

- Dana Incorporated (EUA)

- Vitesco Technologies Group AG (Alemanha)

- Linamar Corporation (Canadá)

Mais recentes desenvolvimentos no mercado do eixo elétrico frontal (E-Axle)

- Em abril de 2026, a ZF Friedrichshafen AG anunciou a expansão de sua unidade de produção de linha elétrica em Saarbrücken, Alemanha, aumentando a capacidade anual de fabricação de e-axles para mais de 1,5 milhões de unidades. A expansão apoia a crescente demanda das montadoras europeias em transição para plataformas de veículos elétricos e reforça a liderança da ZF em sistemas integrados de e-axles.

- Em fevereiro de 2026, a Nidec Corporation iniciou a produção em sua nova fábrica de eixos eletrônicos na Sérvia, visando clientes europeus de automóveis com sistemas de acionamento integrados produzidos localmente. A instalação possui sistemas avançados de automação e controle de qualidade projetados para atender aos requisitos europeus do OEM para a produção de veículos elétricos de alto volume.

- Em dezembro de 2025, a BorgWarner Inc. anunciou uma parceria estratégica com um líder chinês fabricante de veículos elétricos para fornecer módulos integrados baseados em carboneto de silício de próxima geração para novas plataformas de veículos elétricos lançado em 2026. A parceria expande a presença da BorgWarner no maior mercado mundial de veículos elétricos.

- Em outubro de 2025, a Magna International Inc. lançou seu sistema de eixo elétrico eBeam projetado especificamente para veículos comerciais leves e vans de entrega. O sistema eBeam possui arquitetura modular que permite saída de energia escalável e compatibilidade com múltiplas plataformas de veículos.

- Em agosto de 2025, a Schaeffler AG introduziu sua plataforma de eixo elétrico de quarta geração com gerenciamento térmico integrado e design otimizado de engrenagens para melhorar a eficiência. A plataforma visa veículos elétricos premium que exigem alta densidade de potência e embalagem compacta.

- Em junho de 2025, Dana Incorporated anunciou a aquisição de uma empresa especializada em eletrônica elétrica para fortalecer suas capacidades de tecnologia e-axle e acelerar o desenvolvimento de sistemas inversores de carboneto de silício de última geração. A aquisição expande a integração vertical de Dana em sistemas de propulsão elétrica.

- Em março de 2025, a Continental AG revelou seu sistema aprimorado de transmissão PowerShift e-axle projetado para veículos elétricos de alto desempenho que exigem capacidades multi-velocidade. O sistema permite o funcionamento otimizado do motor em uma faixa de velocidade mais ampla, melhorando a eficiência e o desempenho da aceleração.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.