Global Gastric Cancer Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.24 Billion

USD

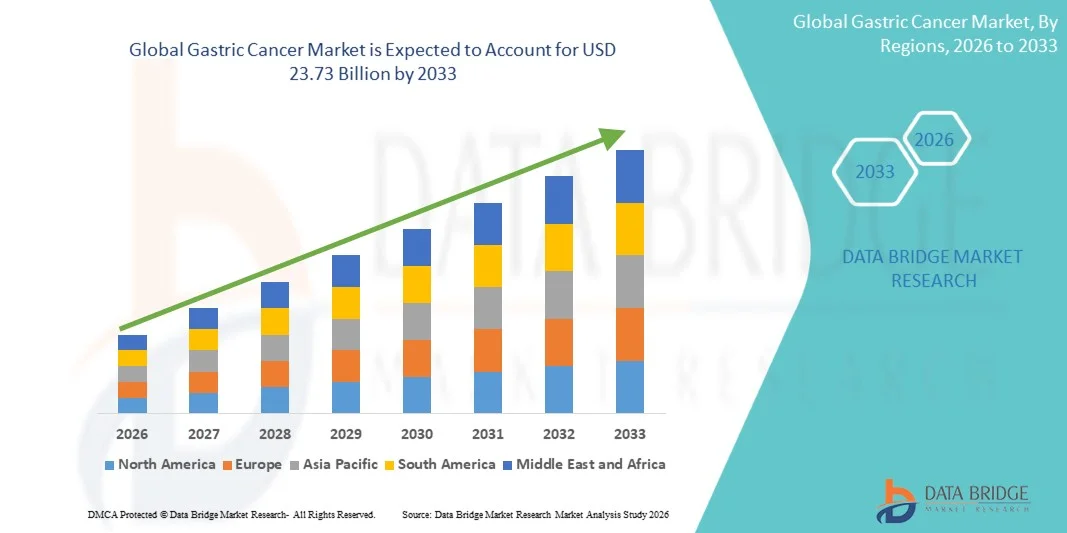

23.73 Billion

2025

2033

USD

7.24 Billion

USD

23.73 Billion

2025

2033

| 2026 –2033 | |

| USD 7.24 Billion | |

| USD 23.73 Billion | |

| % | |

|

Segmentação do Mercado Global de Câncer Gástrico por Tipo (Adenocarcinoma, Linfoma, Tumor Estromal Gastrointestinal, Tumor Carcinoide e Outros), Estágios (Estágio I, Estágio II, Estágio III, Estágio IV e Outros), Diagnóstico (Endoscopia, Biópsia, Exames de Imagem, Cirurgia Exploratória e Outros), Tratamento (Cirurgia, Radioterapia, Quimioterapia, Terapia Alvo, Cuidados Paliativos e Outros), Via de Administração (Oral, Parenteral e Outras), Usuários Finais (Hospitais, Assistência Domiciliar, Centros Especializados e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia Online e Farmácia de Varejo) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de câncer gástrico

- O mercado global de câncer gástrico foi avaliado em US$ 7,24 bilhões em 2025 e deverá atingir US$ 23,73 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 16,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da prevalência do câncer gástrico, pela crescente conscientização sobre os métodos de detecção precoce e pelos avanços em terapias direcionadas e opções de tratamento minimamente invasivas, melhorando os resultados para os pacientes.

- Além disso, a expansão da infraestrutura de saúde, a crescente adoção de novas imunoterapias e o aumento do investimento em pesquisa e desenvolvimento estão posicionando as opções de tratamento avançadas como a escolha preferencial para o manejo do câncer gástrico. Esses fatores convergentes estão acelerando a adoção de terapias inovadoras, impulsionando significativamente o crescimento do setor.

Análise de mercado do câncer gástrico

- O câncer gástrico, que engloba tumores malignos do revestimento do estômago, continua sendo uma preocupação crítica de saúde em todo o mundo. O diagnóstico e o tratamento são cada vez mais apoiados por exames de imagem avançados, tecnologias endoscópicas e abordagens de medicina de precisão, tanto em ambientes clínicos quanto hospitalares, devido à melhoria das taxas de sobrevida e às opções de terapia personalizada.

- O aumento da prevalência do câncer gástrico é impulsionado principalmente pelo envelhecimento da população, pela crescente adoção de programas de rastreamento precoce e pela maior conscientização sobre fatores de risco como infecção por H. pylori, hábitos alimentares e predisposições genéticas.

- A América do Norte dominou o mercado de câncer gástrico com a maior participação na receita, de 37,5% em 2025, caracterizada por altos gastos com saúde, infraestrutura oncológica avançada e ampla adoção de detecção precoce e opções de tratamento direcionado. Os EUA apresentaram crescimento substancial em terapias direcionadas, imunoterapias e procedimentos minimamente invasivos, impulsionado pela inovação tanto de empresas farmacêuticas consolidadas quanto de startups de biotecnologia.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de câncer gástrico durante o período de previsão, devido ao aumento do acesso aos serviços de saúde, à crescente conscientização sobre o câncer gástrico e à expansão dos programas de rastreamento e tratamento.

- O segmento de terapia direcionada dominou o mercado de câncer gástrico em 2025, com uma participação de mercado de 43,2%, impulsionado por sua eficácia comprovada, integração às diretrizes clínicas e crescente preferência entre oncologistas por abordagens de oncologia de precisão que melhoram os resultados dos pacientes.

Escopo do relatório e segmentação do mercado de câncer gástrico

|

Atributos |

Principais informações de mercado sobre câncer gástrico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework |

Gastric Cancer Market Trends

“Advancements in Precision Medicine and Targeted Therapies”

- A significant and accelerating trend in the global gastric cancer market is the increasing adoption of precision medicine approaches, including targeted therapies and biomarker-driven treatment strategies, which are enhancing treatment efficacy and personalization for patients

- For instance, trastuzumab-based therapies for HER2-positive gastric cancer enable oncologists to specifically target tumor cells, improving survival outcomes while minimizing systemic toxicity compared to conventional chemotherapy

- Integration of molecular diagnostics with treatment planning allows clinicians to tailor therapy regimens based on genetic mutations, tumor profiling, and patient-specific biomarkers, facilitating better response rates and fewer adverse effects

- Furthermore, combination therapies involving targeted agents and immunotherapies are gaining traction, offering new hope for patients with advanced or refractory gastric cancer, thereby reshaping standard-of-care protocols

- This trend towards personalized, biomarker-guided treatment is fundamentally transforming patient expectations and clinical approaches, with pharmaceutical companies such as Roche and Takeda developing next-generation therapies targeting specific gastric cancer subtypes

- The demand for targeted and precision-based therapies is growing rapidly across both early- and late-stage gastric cancer patient populations, as healthcare providers increasingly prioritize treatment effectiveness and reduced toxicity

- The growing focus on minimally invasive surgical techniques, such as laparoscopic and robotic-assisted gastrectomies, is improving patient recovery times and driving the adoption of advanced treatment protocols

Gastric Cancer Market Dynamics

Driver

“Increasing Incidence and Rising Awareness of Early Detection”

- The growing prevalence of gastric cancer worldwide, coupled with enhanced awareness and adoption of early detection and screening programs, is a significant driver for the rising demand for advanced treatment options

- For instance, national screening initiatives in countries such as Japan and South Korea have significantly improved early diagnosis rates, enabling timely intervention and better patient outcomes

- As patients and healthcare providers become more aware of risk factors such as H. pylori infection, dietary habits, and family history, early detection and preventive measures are increasingly emphasized, driving demand for diagnostics and treatment

- In addition, technological advances in endoscopy, imaging, and molecular testing are facilitating early-stage detection, contributing to improved survival rates and higher adoption of innovative therapies

- The growing prevalence of gastric cancer in both developed and developing regions, combined with patient demand for effective and personalized treatment solutions, is propelling market growth

- Rising investment in research and development by pharmaceutical and biotech companies is accelerating the discovery of novel drugs and combination therapies, further boosting market expansion

- Government initiatives and public-private partnerships promoting awareness campaigns, screening programs, and funding for oncology care are supporting increased early diagnosis and treatment adoption

Restraint/Challenge

“High Treatment Costs and Limited Access to Advanced Therapies”

- The high cost of targeted therapies, immunotherapies, and advanced diagnostics remains a significant challenge, limiting accessibility for patients, particularly in low- and middle-income regions

- For instance, the price of trastuzumab or ramucirumab-based regimens can be prohibitively expensive, restricting uptake despite proven clinical efficacy

- Limited healthcare infrastructure and uneven distribution of oncology centers in developing regions further constrain patient access to timely and effective treatment

- In addition, regulatory hurdles, complex clinical trial requirements, and slow approval processes for new drugs can delay market entry, impacting the availability of cutting-edge therapies

- While efforts are being made to introduce biosimilars and improve healthcare coverage, the combination of high costs and limited access continues to challenge widespread adoption of advanced gastric cancer treatments

- Patient hesitation and lack of awareness regarding advanced treatment options, particularly in rural areas, can delay care and limit market growth potential

- Variability in reimbursement policies and insurance coverage across regions further restricts patient access to high-cost therapies, impacting overall market penetration

Gastric Cancer Market Scope

The market is segmented on the basis of type, stages, diagnosis, treatment, route of administration, end-users, and distribution channel.

- By Type

On the basis of type, the gastric cancer market is segmented into adenocarcinoma, lymphoma, gastrointestinal stromal tumor (GIST), carcinoid tumor, and others. The adenocarcinoma segment dominated the market with the largest revenue share of 65% in 2025, driven by its high prevalence globally as it accounts for the majority of gastric cancer cases. Adenocarcinoma often requires multi-modal treatment approaches, including surgery, chemotherapy, and targeted therapy, increasing its market impact. The high incidence in regions such as East Asia and North America further reinforces its dominance. Rising awareness about early detection and improved diagnostic facilities for adenocarcinoma is also contributing to greater market adoption. Pharmaceutical companies prioritize the development of targeted therapies for adenocarcinoma due to the large patient population and potential for high treatment efficacy. Its established clinical protocols and strong research focus continue to sustain its leading market position.

The gastrointestinal stromal tumor (GIST) segment is anticipated to witness the fastest growth rate of 18.5% from 2026 to 2033, fueled by advancements in molecular-targeted therapies and growing awareness of rare gastric tumor subtypes. GISTs, though rare, respond well to targeted drugs such as imatinib, which has boosted market adoption. Increasing screening and molecular diagnostic capabilities are enabling earlier identification and treatment of GISTs. Growing R&D efforts in novel therapies and combination treatment regimens further drive growth. Rising investments by biotech companies in personalized treatment options for GISTs contribute to the accelerated adoption of these therapies. Furthermore, patient advocacy and awareness campaigns are enhancing diagnosis and treatment rates globally.

- By Stages

On the basis of stage, the market is segmented into Stage I, Stage II, Stage III, Stage IV, and others. The Stage III segment dominated the market with a revenue share of 37% in 2025, as patients in this stage typically require intensive treatment combining surgery, chemotherapy, and targeted therapy. Stage III gastric cancer presents significant clinical intervention opportunities, making it a key revenue-generating segment for pharmaceutical and diagnostic companies. Advanced diagnostic tools such as endoscopy and imaging tests are commonly utilized at this stage, boosting market adoption. Increasing survival rates due to early detection in preceding stages also expand the number of patients progressing to Stage III therapies. Pharmaceutical players focus on developing combination regimens for Stage III patients, further strengthening its market dominance. This stage also drives demand for hospital-based treatment infrastructure, increasing end-user market share.

Espera-se que o segmento de Estágio I apresente a taxa de crescimento mais rápida, de 20,1%, entre 2026 e 2033, devido à crescente conscientização sobre programas de detecção precoce, rastreamento preventivo e opções de tratamento minimamente invasivas. O câncer gástrico em estágio inicial permite ressecção cirúrgica e terapias localizadas, incentivando a adoção de diagnósticos avançados. Governos e organizações de saúde estão promovendo campanhas de rastreamento, aumentando o número de pacientes elegíveis para intervenções no Estágio I. Os avanços tecnológicos em exames de imagem e procedimentos endoscópicos contribuem para um diagnóstico precoce preciso. A crescente preferência por tratamentos menos agressivos e mais confortáveis para o paciente impulsiona ainda mais o crescimento do mercado.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em endoscopia, biópsia, exames de imagem, cirurgia exploratória e outros. O segmento de endoscopia dominou o mercado com uma participação de 42% da receita em 2025, por ser o padrão ouro para a detecção do câncer gástrico e permitir tanto o diagnóstico quanto a intervenção terapêutica. A endoscopia proporciona visualização em tempo real e facilita a detecção precoce, crucial para melhorar as taxas de sobrevida. A capacidade do procedimento de realizar biópsias simultaneamente contribui para sua alta adoção. A crescente disponibilidade de tecnologias endoscópicas avançadas, incluindo endoscópios de alta definição e com auxílio de inteligência artificial, fortalece ainda mais a dominância do mercado. Os serviços de saúde priorizam a endoscopia por sua precisão, custo-benefício e ampla aceitação. Programas de treinamento para gastroenterologistas e maior acessibilidade em hospitais também contribuem para a sua adoção.

Prevê-se que o segmento de exames de imagem apresente a taxa de crescimento mais rápida, de 19,3%, entre 2026 e 2033, impulsionado por avanços tecnológicos como PET-CT e ressonância magnética, que proporcionam visualização detalhada do tumor e informações de estadiamento. Os exames de imagem estão sendo cada vez mais integrados com ferramentas de inteligência artificial e aprendizado de máquina para aprimorar a precisão diagnóstica. O crescente uso de diagnósticos não invasivos e a preferência dos pacientes por menos desconforto contribuem para o crescimento do mercado. A imagem permite o planejamento e o monitoramento precisos do tratamento, aumentando sua adoção em hospitais e centros especializados. Iniciativas de pesquisa e ensaios clínicos que promovem avaliações baseadas em imagem aceleram ainda mais a sua adoção.

- Por tratamento

Com base no tratamento, o mercado é segmentado em cirurgia, radioterapia, quimioterapia, terapia-alvo, cuidados paliativos e outros. O segmento de terapia-alvo dominou o mercado com uma participação de 43,2% em 2025, impulsionado por sua eficácia no tratamento de subtipos específicos de câncer gástrico, como tumores HER2-positivos. As terapias-alvo melhoram os resultados para os pacientes, reduzem a toxicidade sistêmica e se integram bem às abordagens da medicina personalizada. O número crescente de aprovações para novos medicamentos biológicos e terapias combinadas fortalece ainda mais o domínio do mercado. A crescente conscientização entre oncologistas e pacientes sobre a oncologia de precisão apoia a adoção dessa tecnologia. Os investimentos da indústria farmacêutica em pesquisa e ensaios clínicos para novos medicamentos direcionados contribuem para o crescimento do mercado. A disponibilidade de diagnósticos complementares também reforça a adoção da terapia-alvo.

O segmento de imunoterapia deverá apresentar a taxa de crescimento mais rápida, de 22,5%, entre 2026 e 2033, impulsionado pelo crescente número de evidências clínicas que comprovam sua eficácia no tratamento do câncer gástrico avançado ou refratário. Os inibidores de checkpoint imunológico, isoladamente ou em combinação com outras terapias, estão ampliando as opções de tratamento. O aumento dos investimentos de empresas de biotecnologia e a realização de ensaios clínicos aceleram a adoção dessa terapia. Pacientes com resposta limitada às terapias tradicionais estão optando cada vez mais pela imunoterapia. O apoio das aprovações regulatórias e a inclusão em diretrizes clínicas reforçam ainda mais o potencial de mercado.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em oral, parenteral e outras. O segmento parenteral dominou o mercado com uma participação de 51% da receita em 2025, impulsionado pela administração intravenosa de quimioterapia, terapia-alvo e agentes de imunoterapia, o que garante maior biodisponibilidade e eficácia. A administração parenteral é preferida para protocolos de tratamento hospitalares e pacientes em estágios avançados. O monitoramento frequente e os ajustes de dose exigem supervisão clínica, aumentando a dependência hospitalar. A crescente adoção de produtos biológicos, anticorpos monoclonais e regimes combinados sustenta a dominância do mercado. A inovação farmacêutica em formulações parenterais fortalece ainda mais sua posição. Hospitais e centros especializados preferem a administração parenteral para resultados de tratamento mais controlados.

O segmento de medicamentos orais deverá apresentar a taxa de crescimento mais rápida, de 20,7%, entre 2026 e 2033, impulsionado pelo desenvolvimento de terapias direcionadas e agentes quimioterápicos orais. A administração oral oferece conveniência ao paciente, facilita o tratamento domiciliar e melhora a adesão. A crescente disponibilidade de formulações orais para câncer gástrico em estágios iniciais e intermediários incentiva a sua adoção. As empresas farmacêuticas estão priorizando o desenvolvimento de medicamentos orais devido à sua facilidade de uso. A preferência dos pacientes por opções de tratamento não invasivas também impulsiona o crescimento do mercado.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais, atendimento domiciliar, centros especializados e outros. O segmento de hospitais dominou o mercado com uma participação de 58% na receita em 2025, visto que os hospitais oferecem instalações abrangentes de diagnóstico e tratamento para câncer gástrico, incluindo cirurgia, quimioterapia e terapia direcionada. Os hospitais também servem como locais principais para ensaios clínicos e administração de tratamentos avançados. A concentração de especialistas em oncologia, ferramentas de diagnóstico e infraestrutura nos hospitais impulsiona a adoção. A aquisição institucional e os programas governamentais de saúde fortalecem ainda mais o domínio do mercado. Os hospitais desempenham um papel fundamental na integração de terapias multimodais e no acompanhamento pós-tratamento.

Prevê-se que o segmento de cuidados domiciliares apresente a taxa de crescimento mais rápida, de 19,8%, entre 2026 e 2033, impulsionado pela crescente disponibilidade de terapias orais e opções de cuidados de suporte que permitem o tratamento no domicílio do paciente. A crescente preferência por monitoramento domiciliar, telemedicina e serviços de cuidados paliativos também contribui para esse crescimento. Conveniência, economia de custos e redução das visitas ao hospital incentivam a adoção desses serviços. A pandemia de COVID-19 acelerou a adoção de serviços de cuidados domiciliares para pacientes com câncer. As empresas farmacêuticas estão desenvolvendo regimes terapêuticos mais fáceis de administrar em casa.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia online e farmácia de varejo. O segmento de farmácia hospitalar dominou o mercado com uma participação de 55% da receita em 2025, devido ao acesso direto aos pacientes em tratamento hospitalar e à aquisição centralizada de terapias de alto custo. As farmácias hospitalares garantem a disponibilidade oportuna de medicamentos para pacientes internados e ambulatoriais. A colaboração com departamentos de oncologia e programas de apoio ao paciente reforça a adesão ao tratamento. Acordos de compra em grande volume e cobertura de planos de saúde facilitam o acesso e a acessibilidade. Os hospitais oferecem educação e aconselhamento sobre a administração de medicamentos, melhorando a adesão do paciente ao tratamento.

O segmento de farmácias online deverá apresentar a taxa de crescimento mais rápida, de 21,2%, entre 2026 e 2033, impulsionado pela crescente penetração do comércio eletrônico, pela preferência dos pacientes pela entrega em domicílio e pela maior conscientização sobre as plataformas online que oferecem medicamentos com receita e produtos de apoio. Conveniência, acessibilidade e privacidade são fatores que impulsionam a adoção online. A integração com serviços de telemedicina e assistência domiciliar acelera o crescimento. As farmácias online expandem seu alcance de mercado para regiões remotas e carentes. Iniciativas de marketing e plataformas digitais aumentam o engajamento e a conscientização dos pacientes.

Análise Regional do Mercado de Câncer Gástrico

- A América do Norte dominou o mercado de câncer gástrico com a maior participação na receita, de 37,5% em 2025, caracterizada por altos gastos com saúde, infraestrutura oncológica avançada e ampla adoção de detecção precoce e opções de tratamento direcionadas.

- Patients and healthcare providers in the region highly value access to targeted therapies, immunotherapies, minimally invasive surgical procedures, and comprehensive oncology care, which improve survival outcomes and quality of life

- This widespread adoption is further supported by government healthcare programs, strong R&D investment by pharmaceutical and biotech companies, and a well-established network of hospitals and specialty centers, establishing North America as a leading market for gastric cancer treatment

U.S. Gastric Cancer Market Insight

The U.S. gastric cancer market captured the largest revenue share of 32% in 2025 within North America, driven by advanced healthcare infrastructure, high awareness of early detection programs, and widespread adoption of targeted therapies and immunotherapies. Patients increasingly prioritize access to precision medicine, minimally invasive surgeries, and comprehensive oncology care. The growing integration of molecular diagnostics, AI-assisted imaging, and personalized treatment protocols further propels market growth. Moreover, government healthcare initiatives and substantial R&D investment by pharmaceutical and biotech companies continue to expand the availability and adoption of innovative gastric cancer therapies.

Europe Gastric Cancer Market Insight

The Europe gastric cancer market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by rising awareness of early screening programs, stringent healthcare regulations, and an increasing demand for advanced oncology treatments. Urbanization, improved healthcare infrastructure, and growing accessibility to innovative therapies are fostering market adoption. European patients are increasingly drawn to targeted therapies and minimally invasive surgical procedures. The region is witnessing notable growth across hospitals, specialty centers, and cancer clinics, with early-stage detection and precision medicine approaches being increasingly implemented.

U.K. Gastric Cancer Market Insight

The U.K. gastric cancer market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by rising adoption of advanced diagnostics, early detection programs, and targeted therapies. Growing concerns regarding cancer incidence and patient survival are encouraging both healthcare providers and patients to pursue personalized treatment approaches. The U.K.’s strong healthcare system, coupled with well-established oncology research initiatives, supports the introduction of novel therapies. Increased awareness campaigns, integration of molecular diagnostics, and accessibility to specialty care are expected to sustain market growth.

Germany Gastric Cancer Market Insight

The Germany gastric cancer market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing awareness of cancer prevention, advanced diagnostic facilities, and the demand for personalized treatment protocols. Germany’s well-developed healthcare infrastructure, emphasis on precision oncology, and robust hospital networks promote the adoption of advanced gastric cancer therapies. Integration of immunotherapy, targeted therapy, and minimally invasive surgery is increasingly prevalent. The focus on patient-centered care and government initiatives supporting cancer research also enhance market growth potential.

Asia-Pacific Gastric Cancer Market Insight

The Asia-Pacific gastric cancer market is poised to grow at the fastest CAGR of 18% during the forecast period of 2026 to 2033, driven by high gastric cancer prevalence in countries such as China, Japan, and South Korea. Rising awareness of early detection programs, increasing healthcare access, and technological advancements in diagnostics and treatments are key growth factors. The region’s growing emphasis on screening programs and government initiatives promoting cancer care are accelerating adoption. Furthermore, expanding hospital networks and specialty centers improve accessibility to advanced therapies for a larger patient population.

Japan Gastric Cancer Market Insight

The Japan gastric cancer market is gaining momentum due to the country’s high gastric cancer incidence, advanced healthcare infrastructure, and emphasis on early detection and prevention. Adoption of minimally invasive surgery, targeted therapies, and immunotherapies is increasing rapidly. Japan’s aging population further drives demand for effective and patient-friendly treatment options. Integration of molecular diagnostics and precision medicine into standard clinical practice enhances treatment outcomes. Government-led screening programs and well-established oncology centers continue to support market expansion.

India Gastric Cancer Market Insight

The India gastric cancer market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to increasing awareness of cancer prevention, expanding healthcare infrastructure, and growing adoption of targeted and supportive therapies. India’s rising incidence of gastric cancer, coupled with government initiatives promoting cancer screening and treatment accessibility, is driving market growth. Expansion of specialty hospitals, oncology centers, and affordable therapy options further supports adoption. Growing patient awareness and domestic pharmaceutical manufacturing contribute to the increasing availability of advanced therapies across residential and commercial healthcare settings.

Gastric Cancer Market Share

The Gastric Cancer industry is primarily led by well-established companies, including:

- Merck & Co., Inc. (U.S.)

- Bristol Myers Squibb Company (U.S.)

- Eli Lilly and Company (U.S.)

- Novartis AG (Switzerland)

- Pfizer Inc. (U.S.)

- AstraZeneca (U.K.)

- Sanofi (France)

- Bayer AG (Germany)

- Celltrion, Inc. (South Korea)

- Daiichi Sankyo Company, Limited (Japan)

- Ono Pharmaceutical Co., Ltd. (Japan)

- Ipsen Pharma (France)

- Takeda Pharmaceutical Company Limited (Japan)

- GSK plc (U.K.)

- AbbVie Inc. (U.S.)

- Johnson & Johnson Services, Inc. (U.S.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (India)

- Eisai Co., Ltd. (Japan)

What are the Recent Developments in Global Gastric Cancer Market?

- In November 2025, the U.S. Food and Drug Administration (FDA) granted approval to durvalumab (Imfinzi) plus FLOT chemotherapy as the first perioperative immunotherapy regimen for adults with resectable, early‑stage and locally advanced gastric and gastroesophageal junction (GEJ) cancers, marking a new standard of care that significantly improves survival outcomes in this setting

- In June 2025, Amgen announced positive Phase III results for its experimental targeted antibody bemarituzumab combined with chemotherapy, showing a statistically significant improvement in overall survival for patients with unresectable, locally advanced or metastatic FGFR2b‑positive gastric/GEJ cancer in the FORTITUDE‑101 trial, representing a potential advancement in targeted treatment option

- In August 2024, the UK’s Medicines and Healthcare products Regulatory Agency (MHRA) licensed a new targeted therapy, zolbetuximab (Vyloy), for adults with gastric or gastro‑oesophageal junction cancer whose tumors express the CLDN18.2 protein, expanding treatment options for biomarker‑defined patient subgroups

- In November 2023, the FDA amended the indication for pembrolizumab (Keytruda) in gastric or gastroesophageal junction adenocarcinoma, refining its use with trastuzumab and chemotherapy specifically for PD‑L1 (CPS ≥ 1) expressing tumors and approving a companion diagnostic to guide patient selection

- In April 2021, the FDA approved nivolumab (Opdivo) in combination with chemotherapy as the first immunotherapy‑based initial treatment for advanced or metastatic gastric, GEJ and related cancers, significantly extending median survival compared with chemotherapy alone and establishing immunotherapy as a key first‑line option

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.