Global Gene Regulation Therapy Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.12 Billion

USD

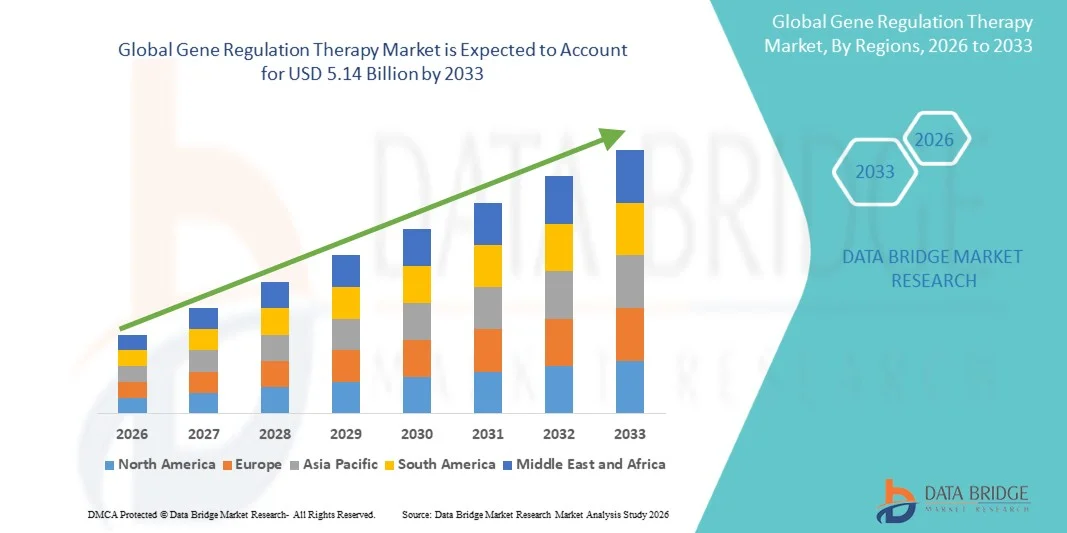

5.14 Billion

2025

2033

USD

1.12 Billion

USD

5.14 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 5.14 Billion | |

| % | |

|

Segmentação do Mercado de Terapias Generais Globais, por Tipo de Terapia (Gene Silenciamento, Aumento de Genes, Edição de Genes, Imunoterapia Oncolítica e Outros), Por Tipo de Vetor (Vetores Virais, Vetores Não Virais), Por Indicação de Doenças (Distúrbios Oncológicos, Doenças Raras, Doenças Cardiovasculares, Transtornos Neurológicos, Doenças Infecciosas e Outros), Por Método de Entrega (In Vivo, Ex Vivo), Por Usuário Final (Hospitales e Clínicas Especiais, Institutos Acadêmicos e de Pesquisa, e Outros) - Tendências e Previsão da Indústria para 2033

Terapia de regulação genéticaTamanho do Mercado

- A dimensão global do mercado Gene Regulation Therapy foi avaliada emUSD 1,12 mil milhões em 2025e espera-se alcançarUSD 5,14 mil milhões até 2033, em umaCAGR de 21,00%durante o período de previsão

- O crescimento do mercado é amplamente alimentado por rápidos avanços na engenharia genética, tecnologias virais e não virais vetoriais, e abordagens personalizadas da medicina, permitindo intervenções terapêuticas mais eficazes e direcionadas para doenças raras e crônicas com necessidades médicas previamente não atendidas

- Além disso, o aumento da prevalência de distúrbios genéticos, o crescente apoio regulatório de agências como a FDA e a EMA para aprovações aceleradas de terapias gênicas avançadas e o aumento do investimento de empresas biofarmacêuticos em pipelines de terapia gênica P&D estão impulsionando adoção robusta. Esses fatores convergentes estão acelerando a captação de soluções de terapia de regulação genética, aumentando significativamente o crescimento da indústria

Terapia de regulação genéticaAnálise de mercado

- Terapias de regulação de genes, englobando abordagens como silenciamento de genes, aumento de genes, edição de genes e imunoterapia oncolítica, são cada vez mais reconhecidas como intervenções médicas transformadoras capazes de abordar as causas genéticas radiculares das doenças em vez de apenas gerenciar sintomas, tornando-as centrais para a evolução da medicina de precisão

- A crescente demanda por terapias de regulação de genes é principalmente alimentada pelo aumento da incidência de oncologia, crescente sucesso clínico das terapias de genes baseadas em car-T e vetores virais, ampliando as aprovações regulatórias para produtos de genes de próxima geração, e aumentando o investimento de atores públicos e privados na fabricação de terapia genética e na infraestrutura de desenvolvimento clínico

- A América do Norte dominou o mercado de terapia de regulação gênica com a maior parcela de receita de 41,36% em 2025, apoiada por 45 novas designações RMAT, o Modelo de Acesso CMS facilitando as barreiras Medicaid, robusta infraestrutura de P&D e a presença de empresas biofarmacêuticos líderes, incluindo Novartis, Bristol-Myers Squibb e Sarepta Therapeutics. Os EUA foram responsáveis pela maioria das receitas regionais, impulsionadas por aprovações rápidas do FDA e pela maior concentração de ensaios clínicos de terapia genética globalmente

- Asia-Pacific deve ser a região de crescimento mais rápido no mercado de terapia de regulação genética durante o período de previsão devido à expansão dos investimentos em saúde, melhoria da atividade de ensaios clínicos e uma grande população de pacientes com alto peso de doenças genéticas e oncológicas

- O segmento de vetores virais dominou o mercado de terapia de regulação gênica com uma participação de mercado de 74,83% em 2025, impulsionada pela alta eficiência de entrega de vírus associados ao adeno (AVA) e vetores lentivirais através de múltiplas indicações terapêuticas

Âmbito do relatório eSegmentação de Mercado de Terapia de Regulação Geneica

| Atributos | A chave da terapia da regulação do genePerspectivas de mercado |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado da terapia da regulação genética

“Acelerando a adoção da edição de genes baseada em CRISPR e a inovação no design de vetores guiados por IA“

- Uma tendência significativa e acelerada no mercado global de terapia de regulação de genes é o aprofundamento da integração da edição do genoma CRISPR-Cas9 com plataformas avançadas de bioinformática orientadas por IA, permitindo uma precisão sem precedentes no direcionamento de genes e acelerando substancialmente o desenvolvimento de terapias de regulação de genes de próxima geração para doenças raras e comuns

- Por exemplo, em janeiro de 2024, a FDA publicou dois documentos finais de orientação sobre produtos de terapia genética humana incorporando edição de genoma humano e desenvolvimento de células T-CAR, fornecendo clareza regulatória que é esperado para acelerar o gasoduto de desenvolvimento comercial para CRISPR-based e outras abordagens avançadas de regulação de genes

- A integração de IA na terapia de regulação de genes permite capacidades transformadoras, incluindo identificação rápida de alvos genéticos ideais, modelagem preditiva de efeitos de edição fora do alvo, engenharia personalizada de capsídeos vetoriais e estratificação acelerada de pacientes para ensaios clínicos. Além disso, empresas como o UniQure demonstraram um notável knockdown de proteína de tina de caça de 79% usando a técnica de entrega de AAV, destacando o potencial clínico do projeto de vetor otimizado por IA para aplicações de regulação de genes neurológicos

- A integração perfeita de terapias de regulação de genes com plataformas de dados multiomics e sistemas de evidência do mundo real está permitindo identificação mais precisa do paciente, personalização do tratamento e monitoramento de resultados, criando um ecossistema de terapia genética mais abrangente e escalável. Através de plataformas de dados genômicos unificados, pesquisadores e clínicos podem identificar metas de genes regulatórios e otimizar estratégias de entrega terapêutica com prazos de desenvolvimento substancialmente reduzidos

- Essa tendência para modalidades de regulação genética mais inteligentes, precisas e clinicamente validadas está fundamentalmente reformulando paradigmas de tratamento em oncologia, doenças genéticas raras e distúrbios neurológicos. Consequentemente, empresas como a Editas Medicine e Intellia Therapeutics estão avançando in vivo com base em CRISPR candidatos à regulação genética em ensaios clínicos em fase tardia através de múltiplas indicações

- A demanda por terapias de regulação genética baseadas em CRISPR e otimizadas por IA está crescendo rapidamente em ambientes clínicos e de pesquisa, uma vez que empresas biofarmacológicas e instituições acadêmicas priorizam cada vez mais abordagens curativas únicas que abordam a doença em nível regulatório genético.

Dinâmica do Mercado de Terapia de Regulação Geneica

Controlador

“Aumentar a carga de doenças genéticas e aumentar a aprovação regulamentar da adoção de condução”

- A crescente prevalência de doenças genéticas e oncológicas em todo o mundo, combinada com um gasoduto de aprovações regulatórias em expansão para produtos de terapia genética avançada, é o principal condutor para a maior demanda de terapias de regulação genética em várias áreas de doenças.

- Por exemplo, em fevereiro de 2023, a FDA criou um novo Escritório de Produtos Terapêuticos (OTP) dentro do CBER para abordar a carga de trabalho em rápido crescimento a partir de submissões de terapia celular e genética, reforçando o compromisso da autoridade reguladora para acelerar a revisão CGT e cronogramas de aprovação. Tais investimentos estruturais por agências reguladoras devem impulsionar o crescimento do mercado de terapias de regulação genética ao longo do período de previsão.

- Como os pacientes e clínicos reconhecem cada vez mais o potencial das terapias de regulação genética para fornecer resultados de tratamento duradouro ou curativo, a demanda por produtos aprovados, como Zolgensma, Yescarta, Kymriah e Luxturna continua a crescer, enquanto um gasoduto de candidatos de regulação genética em fase tardia em toda a oncologia, neurologia e indicações de doenças raras sinais de expansão futura sustentada do mercado

- Além disso, o crescente reconhecimento das terapias de regulação gênica em indicações emergentes, tais como hemofilia, atrofia muscular espinhal e distrofias retinianas, apoiadas por dados positivos de durabilidade a longo prazo que se estendem além de cinco anos após o tratamento, está fortalecendo a confiança do médico e pagador na proposição de valor de intervenções de terapia gênica avançada.

- A tendência para modelos de reembolso baseados em resultados e eficiências de fabricação de plataforma está transformando a terapia de regulação de genes de uma modalidade experimental de alto custo em uma categoria de tratamento comercialmente escalável e acessível ao pagador, impulsionando ainda mais a adoção em ambos os mercados de saúde desenvolvidos e cada vez mais em economias emergentes.

Restrição/Desafio

“Altos Custos de Terapia, Complexidade de Fabricação e Incerteza Regulatória“

- O alto custo das terapias de regulação genética, com produtos aprovados frequentemente com preços de várias centenas de mil a mais de um milhão de dólares por tratamento, representa uma barreira significativa para o acesso dos pacientes e ampla adoção comercial, particularmente em mercados com quadros de reembolso subdesenvolvidos e cobertura de pagadores limitada para terapias genéticas avançadas

- Por exemplo, a suspensão de fevereiro de 2025 do fidanacogene elaparvovec da Pfizer (Beqvez) apesar da aprovação da FDA em abril de 2024 destacou os desafios de viabilidade comercial frente aos produtos de terapia genética, com zero pacientes pós-aprovação tratados devido à insuficiente demanda da comunidade clínica e barreiras de reembolso, ressaltando a significativa lacuna entre aprovação regulatória e acesso ao mercado do mundo real

- Complexidade de fabricação associada à produção de vetores virais, incluindo a exigência de instalações especializadas de GMP, rigorosos protocolos de controle de qualidade e limitada capacidade global de fabricação, continua a restringir a escalabilidade da comercialização de terapias de regulação genética e contribui para preços premium que limitam a acessibilidade do paciente

- Empresas como o Massachusetts General Hospital estão investindo US$ 50 milhões em fábricas dedicadas de processamento de células para resolver lacunas de fabricação doméstica, enquanto a plataforma de eletroporação da MaxCyte suportando mais de 50 ensaios clínicos ativos representa a resposta da indústria à expansão da escalabilidade de fabricação não viral

- Superar esses desafios através do desenvolvimento de modelos de reembolso baseados em resultados, inovações na fabricação de plataformas e harmonização regulatória nos principais mercados será fundamental para garantir a expansão sustentada e equitativa do acesso global à terapia de regulação genética

Âmbito do mercado da terapia de regulação genética

O mercado é segmentado com base no tipo de terapia, tipo de vetor, indicação de doença, método de entrega e usuário final.

Por tipo de terapia

Com base no tipo de terapia, o mercado de terapia de regulação genética é segmentado em Gene Silenciing, Gene Aumentation, Gene Editing, Oncolytic Immunoterapia, e Outros. O segmento de silenciamento gênico dominou a maior quota de receita de mercado de 20% em 2025, impulsionada pela ampla aplicabilidade terapêutica da interferência de RNA (RNAi), oligonucleotídeos antissenso (ASO) e abordagens de repressão transcricional baseada em CRISPR através de indicações oncológicas, neurológicas e de doenças raras. Terapias de silenciamento genético visando a superexpressão genética causadora de doença representam uma modalidade terapêutica bem validada e em expansão, com produtos aprovados, como o patisiran de Alnylam e o givosiran, demonstrando desfechos clínicos transformadores na amiloidose hereditária transtiretina e porfiria hepática aguda, respectivamente. O segmento se beneficia de um grande e crescente pipeline de candidatos silenciadores de genes no estágio final do desenvolvimento clínico visando condições que vão desde hipercolesterolemia até esclerose lateral amiotrófica, ressaltando a ampla aplicabilidade das abordagens de regulação de genes baseadas em silenciamento. Além disso, o fitusiran de Sanofi, uma terapia antitrombina de redução baseada em siRNA, recebeu aprovação do FDA em março de 2025 para profilaxia de rotina na hemofilia A e B, representando uma validação marcante da regulação gênica baseada em RNA no espaço de distúrbios da coagulação. Além disso, o alto grau de especificidade-alvo e os mecanismos de entrega bem caracterizados das plataformas siRNA e ASO continuam a atrair investimentos significativos em I&D de grandes empresas biofarmacêuticos globalmente.

O segmento de edição de genes é esperado para testemunhar a taxa de crescimento mais rápida de 2026 a 2033, alimentado pelo rápido avanço clínico do CRISPR-Cas9 e abordagens de edição de base para aprovação regulatória através de múltiplas indicações de doença. A aprovação do FDA da primeira terapia baseada em CRISPR Casgevy para a doença falciforme no final de 2023 estabeleceu um precedente importante para a edição de genes in vivo, com um importante pipeline de candidatos de edição agora em ensaios fundamentais para hemoglobinopatias, cegueira hereditária e distúrbios neurodegenerativos. Além disso, o CAGR em crescimento mais rápido reflete o potencial de transformação de intervenções de edição de genes curativas únicas que estão cada vez mais atraindo designações regulatórias rápidas e inovadoras, acelerando os cronogramas clínicos.

Por Tipo de Vetor

Com base no tipo de vetor, o mercado de terapia de regulação genética é segmentado em Vetores Virais e Vetores Não Virais. O segmento de vetores virais teve a maior parcela de receita de mercado de 74,83% em 2025, impulsionada pela eficiência de entrega superior, perfis de segurança estabelecidos e amplo tropismo tecidual do vírus associado ao adeno (AAV) e plataformas lentivirais através de múltiplas indicações terapêuticas. Os vetores de AAV têm demonstrado robusta eficiência de transdução in vivo em alvos hepáticos, musculares, retina e do sistema nervoso central, apoiando sua adoção dominante através de aplicações de aumento e silenciamento de genes. O segmento Zolgensma isolado, utilizando AAV9 para o tratamento da atrofia muscular espinhal, obteve uma receita estimada em 1,24 bilhões de dólares em 2025, exemplificando o significado comercial das terapias de regulação genética baseadas em vetores virais. Além disso, capsídeos AAV-PHP.B projetados que entram em estudos em primeiro lugar em humanos para a doença de Parkinson destacam a inovação em curso dentro de plataformas de vetores virais de próxima geração que está sustentando a participação dominante do segmento. Além disso, o amplo e crescente corpo de evidências clínicas a longo prazo que sustentam a segurança e durabilidade do vetor viral proporciona substancial confiança médica e pagadora nas abordagens de regulação de genes baseadas em vírus.

Espera-se que o segmento de vetores não virais testemunhe o CAGR mais rápido de 23,41% de 2026 a 2033, impulsionado pelo rápido avanço das plataformas de entrega de nanopartículas lipídicas (LNP) validadas através de programas vacinais de mRNA e sua crescente aplicação na regulação terapêutica gênica. Formulações de LNP otimizadas que fornecem taxas de edição de 40% a 60% em modelos pré-clínicos, como demonstrado nos programas Moderna e BioNTech, ao lado da plataforma de DNA enzimático da Touchlight, oferecendo alternativas vetoriais livres de contaminantes, estão posicionando a entrega não viral como uma abordagem cada vez mais viável e escalável para a regulação gênica. Além disso, um CAGR de 23,41% reflete o forte impulso de inovação e a criação de confiança regulatória em torno de tecnologias de entrega de genes não virais.

Por indicação de doença

Com base na indicação da doença, o mercado de terapia de regulação genética é segmentado em Distúrbios Oncológicos, Doenças Raras, Doenças Cardiovasculares, Transtornos Neurológicos, Doenças Infecciosas e Outros. O segmento de doenças oncológicas representou a maior parcela de receita de mercado de 44,1% em 2025, impulsionada pela crescente incidência de tumores hematológicos e sólidos, o sucesso clínico demonstrado das terapias CAR-T, como Yescarta e Kymriah, em cânceres de sangue recidivados e refratários, e o forte e crescente pipeline de terapias de genes oncolíticos e estratégias de aumento do gene supressor tumoral. As terapias de regulação de genes de oncologia se beneficiam de vias regulatórias favoráveis, incluindo aprovações aceleradas, designação de terapia inovadora e vales de revisão prioritários, apoiando a comercialização rápida de produtos inovadores. O segmento se beneficia ainda mais do alto investimento em P&D tanto dos principais biofármacos quanto das biotecnologias especializadas, dos ensaios clínicos em andamento que exploram abordagens de regulação de genes em tumores sólidos e das evidências do mundo real que apoiam a durabilidade das respostas do CAR-T. Além disso, a adoção crescente de abordagens reguladoras de genes baseados em neoantigênio personalizadas em oncologia está criando novos paradigmas de tratamento que se espera que sustentem a participação de segmentos dominantes durante o período de previsão.

Espera-se que o segmento de distúrbios neurológicos testemunhe o CAGR mais rápido de 25,1% de 2026 a 2033, impulsionado pelo crescente oleoduto clínico para atrofia muscular espinhal, doença de Huntington, doença de Parkinson e outras condições neurodegenerativas onde a regulação gênica oferece potencial terapêutico transformador. Avanços na entrega de AAV intratecal e intraocular que contornam a barreira hematoencefálica estão possibilitando a regulação efetiva do gene SNC, enquanto a demonstração da uniQuare de 79% de nocauteamento da proteína de caça e o programa de Parkinson da neurocrina GBA1 representam marcos clínicos fundamentais que validam as abordagens de regulação do gene neurológico. Além disso, um CAGR de 25,1% reflete a expansão da base de evidências clínicas, acelerando as aprovações regulatórias e aumentando o reconhecimento do pagador das melhorias substanciais na qualidade de vida fornecidas pelas terapias de regulação de genes neurológicos.

Pelo método de entrega

Com base no método de entrega, o mercado de terapia de regulação gênica é segmentado para In Vivo e Ex Vivo. O segmento in vivo teve a maior parcela de receita de mercado de 23% em 2025, impulsionada pela simplicidade clínica da administração direta do vetor no paciente, eliminação de etapas complexas de fabricação de células e ampla aplicabilidade nas indicações de fígado, músculo, SNC e alvo retiniano. As terapias de regulação gênica in vivo se beneficiam de requisitos de fabricação simplificados em comparação com as abordagens de terapia celular ex vivo e crescente evidência clínica que suporta a expressão gênica terapêutica durável após administração de dose única. Além disso, um crescente pipeline de edição e silenciamento de genes in vivo candidatos em desenvolvimento em fase tardia através de oncologia, doenças raras e neurologia está sustentando a partilha do método de entrega dominante.

Espera-se que o segmento ex vivo testemunhe o CAGR mais rápido durante o período de previsão, impulsionado pelo sucesso clínico de produtos de terapia genética de células estaminais ex vivo CAR-T e hematopoiética e pela expansão do gasoduto de plataformas ex vivo de próxima geração, incorporando fabricação automatizada de células e edição baseada em CRISPR de células derivadas de pacientes. As altas taxas de resposta clínica alcançadas com terapias celulares modificadas por genes ex vivo em indicações hematológicas oncológicas e raras estão atraindo investimentos substanciais em instalações dedicadas de processamento celular de grau GMP globalmente. Além disso, as inovações em curso na expansão celular ex vivo, eficiência de edição de genes e criopreservação de produtos estão reduzindo os custos de fabricação e melhorando a escalabilidade.

Por Usuário Final

Com base no usuário final, o mercado de terapia de regulação gênica é segmentado para Hospitais e Clínicas Especiais, Institutos Acadêmicos e de Pesquisa e Outros. O segmento de hospitais e clínicas especializadas captou a maior parcela de receita de mercado de 53,66% em 2025, funcionando como centros de administração comercial centrais equipados com suítes de aferese GMP, farmácias especializadas para medicamentos de terapia avançada e equipes multidisciplinares de oncologia e doenças raras capazes de gerenciar protocolos complexos de administração de terapia genética. Hospitais atuam como o principal ponto de cuidado para ensaios clínicos de Fase III e pós-aprovação de entrega de terapia genética comercial, apoiada por infraestrutura abrangente de monitoramento da segurança do paciente. Além disso, o crescente estabelecimento de Centros de Excelência para administração de terapia genética em grandes centros médicos acadêmicos está reforçando o domínio do segmento hospitalar em toda a América do Norte e Europa.

Espera-se que o segmento acadêmico e de institutos de pesquisa testemunhe o CAGR mais rápido de 26,64% de 2026 a 2033, alimentado pelo fato de que aproximadamente 60% dos ensaios de terapia gênica ativa se originam de protocolos iniciados por pesquisadores em instituições acadêmicas, destacando seu papel central no avanço das abordagens de regulação gênica de próxima geração, desde a bancada até a prova clínica do conceito. Além disso, um CAGR de 26,64% reflete o crescente investimento em programas de pesquisa em terapia genética acadêmica, apoiados por bolsas NIH, financiamento da EU Horizon e parcerias acadêmicas da indústria que estão acelerando o pipeline translacional.

Análise regional do mercado de terapia de regulação genética

- A América do Norte dominou o mercado de terapia de regulação gênica com a maior parcela de receita de 41,36% em 2025, impulsionada por 45 novas designações RMAT apoiando o desenvolvimento acelerado, o Modelo de Acesso CMS facilitando barreiras de cobertura de Medicaid para terapias gênicas aprovadas, e a presença de empresas líderes globais de terapia gênica, incluindo Novartis, Bristol-Myers Squibb, Gilead Sciences, e Alnylam Pharmaceuticals

- Consumidores e prestadores de cuidados de saúde na região se beneficiam da infraestrutura regulatória mais avançada para terapia genética globalmente, com processamento FDA CBER mais de 2.500 INDs CGT ativos e oito novas aprovações CGT concedidas em 2024 sozinho, estabelecendo a América do Norte como o principal mercado de terapia genética comercial

- Esta adoção generalizada é ainda apoiada por altos níveis de investimento público e privado em I&D, uma robusta infraestrutura de ensaios clínicos, e aumento do reconhecimento do pagador do valor de longo prazo das terapias de regulação genética curativa única, estabelecendo a América do Norte como o mercado de terapia genética dominante e mais rapidamente comercializando globalmente

U.S. Gene Regulation Therapy Market Insight

O mercado de terapia de regulação genética dos EUA capturou a maior parte de receita na América do Norte em 2025, com o mercado avaliado em um estimado USD 4,34 bilhões e alimentado pela rápida expansão de produtos de terapia genética aprovados, um crescente pipeline de candidatos em fase tardia, e o estabelecimento de modelos de reembolso baseados em resultados facilitando o acesso do pagador a terapias de regulação genética de alto custo. A crescente preferência por tratamentos curativos únicos, combinado com o engajamento robusto da FDA através de programas como a designação de RMAT e o programa START para terapias de genes de doenças raras, está impulsionando a adoção comercial através de indicações oncológicas, neurológicas e de doenças raras.

Europa Gene Regulation Therapy Market Insight

Prevê-se que o mercado europeu de terapias de regulação genética se expanda num CAGR substancial durante todo o período de previsão, impulsionado principalmente pelo crescente gasoduto de aprovação da Agência Europeia de Medicamentos para medicamentos de terapia avançada (ATMPs), pelo aumento da harmonização dos regulamentos de ensaios clínicos de terapia genética em todos os Estados-Membros da UE, e pela criação de Redes Europeias de Referência que facilitem o agrupamento transfronteiriço de doentes com doenças raras para ensaios clínicos de terapia genética. Países europeus, incluindo Alemanha, França e Reino Unido, estão testemunhando investimento significativo em infraestrutura de fabricação de terapia genética e centros de administração clínica dedicados ao ATMP. Além disso, espera-se que a Europa cresça em um CAGR de aproximadamente 20,93%, refletindo a forte base de pesquisa clínica da região e crescente ecossistema de terapia genética comercial.

U.K. Gene Regulation Therapy Market Insight

O mercado de terapias de regulação genética do Reino Unido está previsto para crescer em um CAGR notável durante o período de previsão, impulsionado pelo quadro regulatório progressivo da MHRA para terapias de genes avançados, investimento robusto em programas de medicina de precisão, e a presença de empresas líderes de terapia genética e centros de pesquisa acadêmica, incluindo University College London e o Wellcome Sanger Institute. Em setembro de 2022, um novo consórcio foi criado pela UCL para garantir o acesso a terapias gênicas para crianças com doenças raras, demonstrando o compromisso do Reino Unido em ampliar o acesso equitativo a terapias de regulação gênica avançada.

Alemanha Gene Regulation Therapy Market Insight

Espera-se que o mercado de terapia de regulação genética da Alemanha se expanda em um considerável CAGR durante o período de previsão, alimentado pelo aumento do investimento em pesquisas clínicas de terapia genética, forte infraestrutura de P&D farmacêutica e pela crescente adoção de abordagens de medicina de precisão no sistema de saúde alemão. O bem desenvolvido ecossistema de fabricação de GMP da Alemanha e a ênfase no rigor clínico no desenvolvimento de ATMP estão apoiando a comercialização de terapias avançadas de regulação de genes, particularmente dentro de centros médicos acadêmicos em Munique, Berlim e Frankfurt.

Asia-Pacific Gene Regulation Therapy Market Insight

O mercado de terapias de regulação genética Ásia-Pacífico está preparado para crescer o mais rápido possível no CAGR durante o período de previsão, impulsionado pela rápida expansão da atividade de ensaios clínicos na China, Japão, Coreia do Sul e Índia, aumentando os gastos com cuidados de saúde apoiando o acesso a terapias avançadas, e uma grande população de pacientes carente com alto peso de doenças genéticas e oncológicas. Iniciativas governamentais como o National Gene Bank da China e o programa nacional de medicina de precisão do Japão estão criando ambientes que permitem o desenvolvimento e adoção de terapias de regulação genética. Além disso, espera-se que o mercado Ásia-Pacífico cresça em um CAGR superior a 24%, refletindo os investimentos substanciais em infraestrutura de fabricação de terapia genética e desenvolvimento de capacidade de pesquisa clínica em toda a região.

Japão Gene Regulation Therapy Market Insight

O mercado de terapia de regulação genética do Japão está ganhando impulso devido ao quadro regulatório avançado do país ao abrigo da Lei sobre a Segurança da Medicina Regenerativa, uma forte cultura de pesquisa acadêmica em medicina genética, e crescente investimento do governo em programas de pesquisa de terapia genética translacional. O Instituto Nacional de Inovação Biomédica do Japão apoia um crescente pipeline de candidatos à regulação de genes desenvolvidos internamente, enquanto parcerias entre universidades japonesas e desenvolvedores globais de terapia genética estão acelerando as atividades de ensaios clínicos.

China Gene Regulation Therapy Market Insight

O mercado de terapias de regulação genética da China representou a maior parte de receita de mercado na Ásia-Pacífico em 2025, atribuída à grande população de pacientes do país com alta carga de doenças oncológicas, o maior número de ensaios clínicos CAR-T globalmente, e forte apoio do governo para pesquisa de terapia genética através do Programa Nacional de Pesquisa e Desenvolvimento. As empresas de terapia genética doméstica da China, incluindo Shanghai Sunway Biotech, estão comercializando produtos de regulação genética localmente desenvolvidos, enquanto parcerias internacionais com líderes biofarmacêuticos globais estão expandindo o acesso às plataformas de terapia genética de próxima geração no mercado chinês.

Quota de mercado da terapia da regulação genética

A indústria de terapia Gene Regulation é liderada principalmente por empresas bem estabelecidas, incluindo:

- Novartis AG (Suíça)

- Bristol- Myers Squibb Company (EUA)

- GSK plc (UK)

- Biogen Inc. (EUA)

- Gilead Sciences Inc. (EUA)

- Alnylam Pharmaceuticals (EUA)

- Sarepta Therapeutics (EUA)

- BioMarin Pharmaceuticals Inc. (EUA)

- Orchard Therapeutics (U.K.)

- uniQure N.V. (Países Baixos)

- Faísca Terapêutica (EUA)

- Bluebird bio (EUA)

- Sangamo Therapeutics (EUA)

- Editas Medicine (EUA)

- CRISPR Terapêutica (Suíça)

- Intellia Therapeutics (EUA)

- GenSight Biologics (França)

- Corporação de Tecnologias Genéticas Aplicadas (EUA)

- Dimension Therapeutics Inc. (EUA)

- Shanghai Sunway Biotech Co. Ltd. (China)

Mais recentes desenvolvimentos no mercado global de terapia de regulação de genes

- Em setembro de 2022, um novo consórcio foi criado pela University College London (UCL) para garantir o acesso a terapias genéticas para crianças com doenças raras, marcando uma iniciativa colaborativa significativa para colmatar a lacuna entre a inovação da terapia de regulação genética e o acesso equitativo dos pacientes em populações de doenças raras pediátricas em toda a Europa

- Em janeiro de 2024, a FDA publicou dois documentos de orientação final de referência sobre produtos de terapia genética humana incorporando edição de genoma humano e desenvolvimento de produtos de células T de CAR, fornecendo clareza regulatória crítica para patrocinadores avançando terapias baseadas em CRISPR e outras terapias de regulação de genes avançadas e esperados para acelerar o desenvolvimento comercial de plataformas de regulação de genes de próxima geração

- Em fevereiro de 2024, o CBER selecionou quatro CGTs investigacionais para o seu programa de Apoio aos Ensaios Clínicos Avançando na Terapêutica das Doenças Raras (START), fornecendo um melhor suporte à comunicação e desenvolvimento da FDA para promissores candidatos a terapias de regulação genética visando doenças pediátricas raras e demonstrando o compromisso da agência reguladora em acelerar os prazos da terapia genética das doenças raras

- Em março de 2025, o fitusirano de Sanofi (Qfitlia), uma terapia de regulação do gene antitrombina baseada em siRNA, recebeu aprovação do FDA para profilaxia de rotina na hemofilia A e B, independentemente do estado inibidor. O programa ATLAS demonstrou que essa abordagem de regulação gênica baseada em RNA reduziu as taxas de sangramento anualizado em mais de 70%, representando um marco comercial significativo para terapias de regulação gênica baseadas em RNA no mercado de distúrbios da coagulação.

- Em maio de 2025, CureDuchenne investiu US$ 1,0 milhão na Entos Pharmaceuticals para apoiar o desenvolvimento de uma nova terapia genética para distrofia muscular de Duchenne, visando superar as limitações de entrega e tamanho da carga útil das abordagens de regulação gênica existentes. Esta iniciativa sublinhou o crescente investimento em plataformas de terapia genética de próxima geração visando distúrbios musculares através do design de vetores inovadores

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.