Global Gene Therapy Vector Production Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.86 Billion

USD

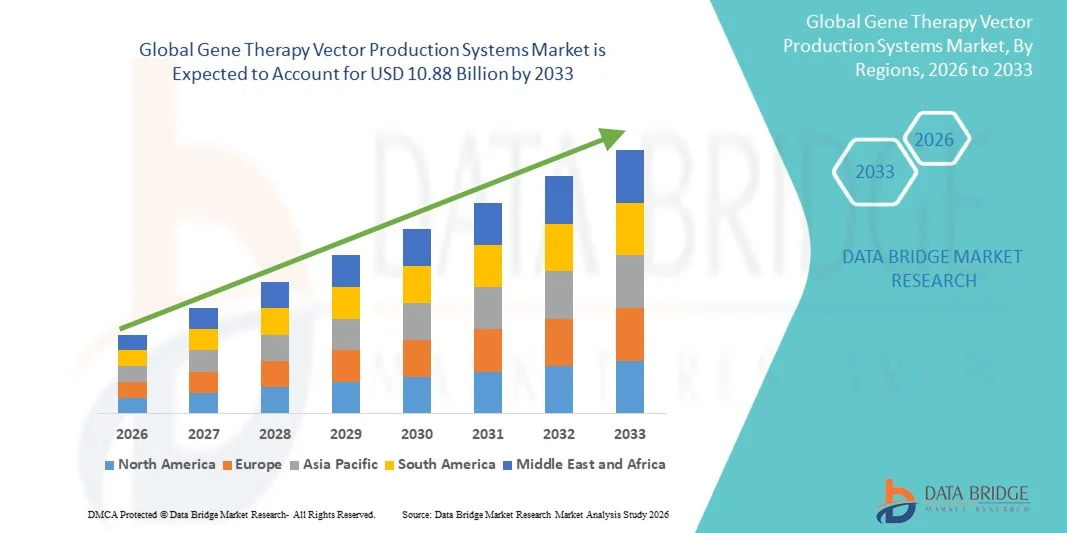

10.88 Billion

2025

2033

USD

2.86 Billion

USD

10.88 Billion

2025

2033

| 2026 –2033 | |

| USD 2.86 Billion | |

| USD 10.88 Billion | |

| % | |

|

Mercado global de sistemas de produção de vetores de terapia genética, por tipo de vetor (sistemas de produção de vetores virais e sistemas de produção de vetores não virais), tipo de vetor viral (sistemas de vetores virais adeno-associados (AAV), sistemas de vetores lentivirais, sistemas de vetores adenovirais, sistemas de vetores retrovirais, sistemas de vetores baculovirais e outros), sistema de produção (sistemas baseados em células de mamíferos, sistemas baseados em células de insetos, sistemas de cultura de células de suspensão, sistemas de cultura de células aderentes e Sistemas de produção sem células), Fluxo de trabalho (processamento upstream, processamento downstream, preenchimento-acabamento e embalagem e controle de qualidade e testes analíticos), aplicação (desenvolvimento de terapia gênica, fabricação de terapia celular, desenvolvimento de vacinas, aplicações de pesquisa, ensaios clínicos e fabricação comercial), usuário final (empresas biofarmacêuticas, organizações de desenvolvimento e fabricação de contratos (CDMOs), institutos acadêmicos e de pesquisa, empresas de biotecnologia e hospitais e organizações de pesquisa clínica), tecnologia (sistemas de transfecção transitória, linha celular produtora estável Sistemas, sistemas de produção de plasmídeos e plataformas de fabricação automatizadas), escala de produção (escala pré-clínica, escala clínica e escala comercial), implantação (fabricação interna, fabricação terceirizada), componentes (biorreatores, sistemas de filtração, sistemas de cromatografia, meios e reagentes de cultura celular, instrumentos analíticos e soluções de software e automação) - tendências da indústria e previsão para 2033

Mercado de Sistemas de Produção de Vetor de Terapia GeneicaVisão geral

O Gene Therapy Vector Production Systems Market foi avaliado em USD 2,86 bilhões em 2025 e está projetado para atingir USD 10,88 bilhões em 2033, crescendo em um CAGR de 18,20% de 2026 para 2033. O mercado está testemunhando um crescimento robusto impulsionado pela crescente comercialização de terapias genéticas, expansão de dutos clínicos, aumento dos investimentos em infraestrutura avançada de biomanufatura e crescente demanda por tecnologias de produção de vetores virais de alta qualidade.

O rápido aumento das aprovações regulatórias para terapias de genes e células, juntamente com avanços em plataformas de fabricação de vetores escaláveis e tecnologias de automação, está incentivando empresas biofarmacêuticos e CDMOs a expandir as capacidades de produção. A crescente demanda por sistemas de fabricação de alto rendimento e conformidade com GMP e inovações no processamento a montante e a jusante continua a acelerar a expansão do mercado em todo o mundo.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Gene Therapy Vector Production Systems Market com a maior parcela de receita de 39,12% em 2025, apoiada por fortes investimentos em biotecnologia, infraestrutura de fabricação avançada e um grande número de programas clínicos de terapia genética em curso.

- O segmento Viral Vector Production Systems liderou o mercado com 68,45% de participação em 2025, impulsionado pela adoção generalizada de AAV e vetores lentivirais para terapias genéticas aprovadas e pipeline.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 18,5% de 2026 a 2033, alimentado pela expansão das capacidades de fabricação biofarmacêutico, aumento do financiamento governamental e crescentes atividades de pesquisa clínica em toda a China, Japão, Coreia do Sul e Índia.

- Os sistemas de linha celular de produção estável são o segmento tecnológico de crescimento mais rápido, projetado para registrar um CAGR de 18,3%, refletindo o aumento da demanda por fabricação comercial escalável, reprodutível e econômica.

- O segmento de Empresas Biofarmacêuticas domina a categoria de usuários finais com uma participação de 43,76% em 2025, apoiada pelo aumento dos investimentos na fabricação de vetores internos e em instalações de produção em escala comercial.

- A Produção de Escala Comercial representa 46,81% do mercado, impulsionada pelo aumento das aprovações de terapias gênicas e pela transição de múltiplos produtos de pipeline para a comercialização.

- O segmento Automation Solutions & Manufacturing Software é a categoria de componentes de crescimento mais rápido, com um CAGR de 18,1%, impulsionado pelo aumento da adoção de bioprocessamento digital, monitoramento de qualidade habilitado para IA e fluxos de trabalho de fabricação automatizados.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 2,86 Bilhões

- Valor de mercado esperado (2033): USD 10,88 Bilhões

- Previsões CAGR (2026-2033): 18,20%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Relatório Escopo e Terapia Geneica Sistemas de Produção de Vetores MercadoSegmentação

|

Atributos |

Chave dos sistemas de produção de vetor de terapia genéticaPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

· Thermo Fisher Scientific Inc. (EUA) · Danaher Corporation (EUA) · Merck KGaA (Alemanha) · Sartorius AG (Alemanha) · Cytiva (EUA) · Grupo Lonza AG (Suíça) · FUJIFILM Holdings Corporation (Japão) · Charles River Laboratories International, Inc. (EUA) · Catalent, Inc. (EUA) · Oxford Biomedica plc (U.K.) · REGENXBIO Inc. (EUA) · Andelyn Biosciences, Inc. (EUA) · Forge Biologics, Inc. (EUA) · Genezen Laboratories, Inc. (EUA) · Terapias Avançadas WuXi (EUA) · SK pharmaco (Coreia do Sul) · Yposkesi (França) · Miltenyi Biotec B.V. & Co. KG (Alemanha) · Bio-Techne Corporation (EUA) · Eppendorf SE (Alemanha) · Asahi Kasei Corporation (Japão) · Takara Bio Inc. (Japão) · VectorBuilder Inc. (EUA) · Catapulta de Terapia Célula e Gene (U.K.) · Batavia Biosciences B.V. (Países Baixos) · Viralgen Vector Core S.L. (Espanha) · Samsung Biologics Co., Ltd. (Coreia do Sul) · AGC Biologics (EUA) · BioCentriq (EUA) · Novartis AG (Suíça) · ElevateBio, LLC (EUA) · RoslinCT (U.K.) · KBI Biopharma Inc. (EUA) · Resilience (National Resilience, Inc.) (EUA) |

|

Oportunidades de Mercado |

· Expansão da capacidade de fabricação em escala comercial para terapias genéticas · Aumento da adoção de plataformas de produção vetorial automatizadas e de sistema fechado · Subindo a terceirização da fabricação vetorial para CDMOs especializados |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação de exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendências de preços, cenário de mudança climática, análise de cadeia de suprimentos, análise de cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório |

Tendências do mercado dos sistemas de produção de vetores de terapia genética

Tendência: Adoção crescente da fabricação automática e fechada do sistema

Os fabricantes de terapia genética estão adotando cada vez mais plataformas de produção automatizadas e de sistema fechado para melhorar a eficiência de fabricação, minimizar os riscos de contaminação e garantir a consistência de lote para lote. A integração de biorreatores de uso único, sistemas automatizados de cultura de células, monitoramento de bioprocesso digital e análise de fabricação habilitada por IA está simplificando os fluxos de trabalho a montante e a jusante, reduzindo os custos de produção. As tecnologias de fabricação contínua e o monitoramento da qualidade em tempo real estão aumentando ainda mais a escalabilidade, permitindo que os fabricantes atendam à demanda rapidamente crescente de terapias genéticas comerciais, ao mesmo tempo em que cumpram rigorosos requisitos de GMP.

Sistemas de Produção de Vetor de Terapia Geneica Dinâmica de Mercado

Motorista do Mercado-Chave: Aumento da Comercialização de Terapias Generais e Expansão da Pipeline Clínica

O número crescente de terapias genéticas aprovadas e programas clínicos tardios tem aumentado significativamente a demanda por sistemas de produção de vetores escaláveis. As empresas biofarmacêuticos estão expandindo a capacidade de fabricação para apoiar lançamentos comerciais, melhorando os rendimentos de produção e a conformidade regulatória. Investimentos contínuos em tecnologias de fabricação de vetores virais, juntamente com o aumento do financiamento para a pesquisa de terapia genética de doenças raras e oncologia, estão acelerando a adoção de plataformas de produção avançadas em instalações internas e em organizações de fabricação de contratos.

Chave de restrição/desafio: Alto Investimento de Capital e Processos de Fabricação Complexos

Uma grande restrição no mercado de sistemas de produção de vetores de terapia genética é o investimento substancial necessário para estabelecer instalações de fabricação compatíveis com o GMP. Sistemas avançados de produção requerem infraestrutura de sala limpa especializada, biorreatores de alto desempenho, tecnologias de purificação, equipamentos de testes analíticos e pessoal altamente qualificado. Além disso, os fluxos de trabalho complexos de fabricação, requisitos regulatórios rigorosos e desafios associados à expansão da produção de vetores virais continuam a aumentar os custos operacionais e limitar a entrada no mercado para empresas de biotecnologia menores.

A expansão de várias instalações comerciais de fabricação de vetores virais em toda a América do Norte e Europa em 2025, com linhas de produção automatizadas de grande escala e laboratórios avançados de controle de qualidade, destaca o compromisso financeiro significativo necessário para a infraestrutura de fabricação de terapia genética de última geração, ressaltando o desafio contínuo para os fabricantes emergentes.

Oportunidade de Mercado Principal: Expansão de Serviços CDMO e Tecnologias de Fabricação Vetor de Próxima Geração

O rápido crescimento das organizações de desenvolvimento de contratos e fabricação (CDMOs) apresenta uma oportunidade significativa para o mercado. O aumento da terceirização da fabricação de vetores virais permite que as empresas de biotecnologia acelerem o desenvolvimento clínico, evitando investimentos substanciais em instalações de produção. Além disso, os avanços na cultura de células de suspensão, linhas estáveis de produção de células, bioprocessamento contínuo, otimização de processos guiados por IA e plataformas de fabricação modulares estão melhorando a eficiência de produção, reduzindo custos e expandindo a capacidade de fabricação global. Espera-se que essas inovações criem oportunidades de crescimento substanciais em toda a América do Norte, Europa e mercados de biotecnologia em rápido desenvolvimento na Ásia-Pacífico.

Sistemas de Produção de Vetor de Terapia Geneica

O mercado de sistemas de produção de vetores de terapia genética é segmentado com base no tipo de vetor, tipo de vetor viral, sistema de produção, fluxo de trabalho, aplicação, usuário final, tecnologia, escala de produção, implantação e componente.

- Por Tipo de Vetor

Com base no tipo de vetor, o Gene Therapy Vector Production Systems Market é segmentado em sistemas de produção de vetores virais e sistemas de produção de vetores não virais. O segmento de sistemas de produção de vetores virais dominou o mercado com uma participação de 68,45% em 2025, devido à sua ampla utilização na fabricação de terapia genética comercial, alta eficiência de transdução e forte aceitação regulatória para terapias aprovadas. Vetores virais, particularmente AAV e sistemas lentivirais, tornaram-se a plataforma preferida para a entrega de genes terapêuticos através de oncologia, doenças raras e doenças genéticas herdadas. O aumento dos investimentos em instalações de fabricação comercial e a expansão de condutas clínicas continuam a reforçar a liderança deste segmento.

O segmento de sistemas de produção de vetores não virais é projetado para registrar o crescimento mais rápido em um CAGR de 18,1% de 2026 a 2033, impulsionado pela crescente pesquisa em tecnologias de entrega de genes mais seguras e econômicas. Avanços em nanopartículas lipídicas, sistemas de liberação à base de polímeros e tecnologias de eletroporação estão apoiando a adoção mais ampla de plataformas de fabricação não virais, particularmente para aplicações de edição de genomas e terapias de ácido nucleico de próxima geração.

- Por Tipo de Vetor Viral

Com base no tipo de vetor viral, o Gene Therapy Vector Production Systems Market é segmentado em Sistemas Vetores Virais (AAV) Associados a Adeno, Sistemas Vetores Lentivirais, Sistemas Vetores Adenovirais, Sistemas Vetores Retrovirais, Sistemas Vetores Baculovirais e Outros. O segmento Adeno-Linked Viral (AAV) Vector Systems liderou o mercado com uma participação de 39,84% em 2025, apoiada pelo seu uso extensivo em terapias gênicas aprovadas, perfil de segurança favorável e capacidades de expressão gênica de longo prazo. As empresas farmacêuticas continuam a expandir a capacidade de fabricação de AAV para atender à crescente demanda comercial de terapias direcionadas a doenças neurológicas, oftálmicas e genéticas raras.

Espera-se que o segmento de Sistemas Vetores Lentivirais tenha o crescimento mais rápido em um CAGR de 18,4% de 2026 a 2033, impulsionado pelo aumento da utilização em terapias de células CAR-T, engenharia de células-tronco e terapias de células modificadas por genes ex vivo. Melhorias contínuas no rendimento de vetores, escalabilidade de fabricação e tecnologias de biossegurança estão acelerando ainda mais a adoção.

- Por Sistema de Produção

Com base no sistema de produção, o Gene Therapy Vector Production Systems Market é segmentado em sistemas baseados em células de mamíferos, sistemas baseados em células de insetos, sistemas de cultura de células de suspensão, sistemas de cultura de células aderentes e sistemas de produção sem células. O segmento de sistemas baseados em células de mamíferos dominou o mercado com uma participação de 44,28% em 2025 devido à sua capacidade de produzir vetores virais de alta qualidade com modificações pós-traducionais adequadas necessárias para aplicações clínicas. Estes sistemas permanecem o padrão da indústria para a fabricação de vetores virais compatíveis com GMP usados na produção de terapia genética comercial.

Prevê-se que o segmento de sistemas de cultivo de células de suspensão testemunhe o CAGR mais rápido de 18,3% de 2026 a 2033, impulsionado pelo aumento da adoção de tecnologias de biorreator escaláveis que permitam maiores volumes de produção, melhor consistência do processo e redução dos custos de fabricação. Os investimentos crescentes em instalações comerciais de grande escala continuam a apoiar a expansão do segmento.

- Por fluxo de trabalho

Com base no fluxo de trabalho, o Gene Therapy Vector Production Systems Market é segmentado em processamento a montante, processamento a jusante, preenchimento e embalagem e controle de qualidade e testes analíticos. O segmento de processamento a montante dominou o mercado com uma participação de 36,92% em 2025 devido ao aumento dos investimentos em otimização da cultura celular, tecnologias de transfecção transientes e sistemas de biorreator de alta densidade que maximizam o rendimento vetorial e a eficiência de fabricação. O número crescente de fábricas comerciais em todo o mundo continua a fortalecer a demanda por soluções avançadas de produção a montante.

O segmento de controle de qualidade e testes analíticos é esperado para testemunhar o CAGR mais rápido de 18,4% de 2026 a 2033, impulsionado por exigências regulatórias globais cada vez mais rigorosas para a caracterização vetorial, teste de potência, garantia de esterilidade e consistência do produto. A adoção de tecnologias analíticas automatizadas e de plataformas de gestão da qualidade digital está apoiando ainda mais o crescimento do segmento.

- Por Aplicação

Com base na aplicação, o Gene Therapy Vector Production Systems Market é segmentado em desenvolvimento de terapia genética, fabricação de terapia celular, desenvolvimento de vacinas, aplicações de pesquisa, ensaios clínicos e fabricação comercial. O segmento de desenvolvimento de terapia genética dominou o mercado com uma participação de 31,47% em 2025 devido à rápida expansão do pipeline de terapias genéticas direcionadas a doenças raras, oncologia, doenças cardiovasculares e condições neurológicas. O aumento dos investimentos de empresas de biotecnologia e fabricantes farmacêuticos em programas de desenvolvimento clínico continua impulsionando a demanda por sistemas avançados de produção de vetores.

Espera-se que o segmento de manufatura comercial testemunhe o CAGR mais rápido de 118,2% de 2026 a 2033, impulsionado pelo crescente número de aprovações regulatórias para terapias gênicas e ampliação das atividades de comercialização em todo o mundo. Expansão de capacidade de fabricação em larga escala, tecnologias de automação e otimização de processos estão permitindo que os fabricantes atendam à crescente demanda global, mantendo a qualidade do produto e a conformidade regulatória.

- Por Usuário Final

Com base no usuário final, o Gene Therapy Vector Production Systems Market é segmentado em empresas biofarmacêuticos, organizações de desenvolvimento e fabricação de contratos (CDMOs), institutos acadêmicos e de pesquisa, empresas de biotecnologia e hospitais e organizações de pesquisa clínica. O segmento de empresas biofarmacêuticas dominou o mercado com uma participação de 43,76% em 2025 devido ao aumento dos investimentos na fabricação de terapia genética comercial, ampliação das capacidades de produção interna e o crescente número de produtos de terapia genética aprovados. As principais empresas farmacêuticas estão estabelecendo instalações de produção de vetores dedicadas para fortalecer a resiliência da cadeia de suprimentos, melhorar a eficiência de fabricação e acelerar a comercialização de produtos. O aumento do investimento em tecnologias avançadas de bioprocesso e automação está reforçando ainda mais a posição líder do segmento no mercado.

Espera-se que o segmento de organizações de desenvolvimento e fabricação de contratos (CDMOs) testemunhe o CAGR mais rápido de 18,1% de 2026 a 2033, impulsionado pelo aumento da terceirização da fabricação de vetores virais por empresas de biotecnologia que buscam reduzir o gasto de capital e acelerar os prazos de desenvolvimento clínico. A crescente demanda por fabricação compatível com GMP, expertise em produção especializada e capacidade de fabricação flexível está aumentando significativamente a adoção de serviços CDMO em todo o mundo.

- Por Tecnologia

Com base na tecnologia, o Gene Therapy Vector Production Systems Market é segmentado em sistemas de transfeção transientes, sistemas estáveis de linha celular produtora, sistemas de produção de plasmídeos e plataformas de fabricação automatizadas. O segmento de sistemas de transfecção transientes dominou o mercado com uma participação de 38,64% em 2025 devido à sua ampla aplicação na produção de vetores em estágio clínico, flexibilidade operacional e linhas de tempo de desenvolvimento relativamente curtas. Estes sistemas são amplamente utilizados para a fabricação de AAV e vetores lentivirais através de pesquisa, clínica e produção comercial precoce.

Espera-se que o segmento de plataformas de fabricação automatizadas testemunhe o CAGR mais rápido de 18,3% de 2026 a 2033, impulsionado pelo aumento da adoção de tecnologias de fabricação digital, automação de processos robóticos e monitoramento de bioprocessos habilitados por IA. Sistemas de produção automatizados melhoram a consistência da fabricação, reduzem os riscos de contaminação, minimizam os requisitos de trabalho e permitem a produção contínua, tornando-os cada vez mais atraentes para a fabricação em escala comercial.

- Por escala de produção

Com base na escala de produção, o Gene Therapy Vector Production Systems Market é segmentado em escala pré-clínica, clínica e comercial. O segmento de escala comercial dominou o mercado com uma participação de 46,81% em 2025 devido à crescente comercialização de terapias gênicas, aumento das aprovações regulatórias e ampliação da infraestrutura de fabricação global. Os fabricantes farmacêuticos continuam investindo em instalações de produção de alta capacidade equipadas com biorreatores avançados, sistemas de purificação e tecnologias automatizadas de controle de qualidade para apoiar a produção de grande volume.

Espera-se que o segmento da escala clínica registre o CAGR mais rápido de 18,2% de 2026 a 2033, impulsionado pelo número em rápida expansão de ensaios clínicos de terapia genética de Fase I, II e III em todo o mundo. A crescente demanda por plataformas de fabricação flexíveis capazes de suportar múltiplos programas clínicos está contribuindo significativamente para o crescimento do mercado.

- Por Implantação

Com base na implantação, o Gene Therapy Vector Production Systems Market é segmentado em fabricação interna e terceirizada. O segmento de manufatura interna dominou o mercado com uma participação de 58,37% em 2025 devido ao aumento dos investimentos das principais empresas farmacêuticas e de biotecnologia em fábricas dedicadas ao GMP. A produção interna proporciona maior controle de processo, proteção de propriedade intelectual, segurança da cadeia de suprimentos e conformidade regulatória, permitindo que os fabricantes otimizem a eficiência da produção e reduzam os custos de fabricação a longo prazo.

Espera-se que o segmento de manufatura terceirizada testemunhe o CAGR mais rápido de 18,5% de 2026 a 2033, impulsionado pela crescente dependência de CDMOs especializados oferecendo capacidades de fabricação escaláveis, expertise regulatória e redução do tempo até o mercado. Pequenas e médias empresas de biotecnologia estão cada vez mais terceirizando a produção vetorial para evitar alto investimento de capital e complexidade operacional.

- Por Componente

Com base no componente, o Gene Therapy Vector Production Systems Market é segmentado em biorreatores, sistemas de filtração, sistemas de cromatografia, meios de cultura celular e reagentes, instrumentos analíticos e soluções de software e automação. O segmento de mídias e reagentes de cultura celular dominou o mercado com uma participação de 27,54% em 2025 devido ao consumo contínuo durante os processos de fabricação a montante e crescente demanda por formulações de mídia de alto desempenho que melhoram o crescimento celular e a produtividade vetorial. O número crescente de fábricas comerciais e as atividades de pesquisa clínica em expansão continuam a impulsionar a demanda por reagentes e consumíveis de alta qualidade.

O segmento de soluções de software e automação é esperado para testemunhar o CAGR mais rápido de 9,1% de 2026 a 2033, impulsionado pelo aumento da adoção de plataformas de fabricação digital, otimização de processos habilitados para IA, registros de lotes eletrônicos, manutenção preditiva e monitoramento da produção em tempo real. Essas tecnologias aumentam a eficiência de fabricação, melhoram a conformidade regulatória e apoiam a transição para a fabricação biofarmacêutico compatível com a indústria 4.0.

Sistemas de Produção de Vetores de Terapia Geneica Análise Regional de Mercado

A América do Norte dominou o mercado de sistemas de produção de vetores de terapia genética e representou a maior parcela de receita de 39,12% em 2025, apoiada por um ecossistema de biotecnologia forte, aumentando as aprovações regulatórias para terapias genéticas e investimentos substanciais em infraestrutura avançada de biomanufatura. A região beneficia da presença de empresas farmacêuticas líderes, organizações de desenvolvimento de contratos e fabricação (CDMOs) e instituições de pesquisa ativamente envolvidas no desenvolvimento de terapia genética e celular. A expansão contínua das instalações de fabricação de GMP, o financiamento favorável do governo e a rápida adoção de tecnologias de automação fortalecem ainda mais a liderança da América do Norte no mercado global.

U.S. Gene Therapy Vector Production Systems Market Insight

O mercado de sistemas de produção de vetores de terapia genética dos EUA está presenciando um crescimento significativo devido ao aumento dos investimentos em pesquisa de terapia genética e celular, ampliação da capacidade de fabricação comercial e aumento das aprovações regulatórias para terapias inovadoras. O setor de biotecnologia bem estabelecido do país, combinado com forte financiamento de capital de risco e colaborações estratégicas entre empresas farmacêuticas e CDMOs, continua impulsionando a demanda por sistemas avançados de fabricação de vetores. Além disso, a adoção crescente de tecnologias automatizadas de bioprocessamento, plataformas de fabricação de uso único e monitoramento de qualidade habilitado para IA está aumentando a eficiência de fabricação, apoiando a comercialização rápida de terapias genéticas.

Europe Gene Therapy Vector Production Systems Market Insight

O mercado europeu de sistemas de produção de vectores de terapia genética representa uma parte substancial das receitas globais, impulsionado pelo aumento dos investimentos na produção biofarmacêutica avançada, iniciativas regulamentares de apoio e fortes capacidades de investigação académica. A crescente demanda por tecnologias de fabricação de vetores virais, a expansão da atividade de ensaios clínicos e o aumento das colaborações entre empresas de biotecnologia e organizações de pesquisa estão acelerando o crescimento do mercado em toda a região. Além disso, os investimentos contínuos nas instalações de produção de GMP e na inovação de processos estão a reforçar a posição da Europa como um centro líder na produção de terapias avançadas.

U.K. Gene Therapy Vector Production Systems Market Insight

O mercado de sistemas de produção de vetores de terapia genética do Reino Unido está experimentando uma expansão constante, apoiada por fortes iniciativas governamentais que promovem medicamentos de terapia avançada (ATMPs), aumentando os investimentos em biotecnologia e infraestrutura de pesquisa biomédica de classe mundial. A crescente colaboração entre instituições acadêmicas, empresas de biotecnologia e fabricantes de contratos está acelerando o desenvolvimento e a comercialização de terapias gênicas inovadoras. Além disso, a adoção crescente de sistemas de fabricação automatizados e tecnologias analíticas avançadas está melhorando a eficiência da produção e a conformidade regulatória em todo o país.

Germany Gene Therapy Vector Production Systems Market Insight

O mercado de sistemas de produção de vetores de terapia genética da Alemanha está se expandindo constantemente devido às avançadas capacidades de fabricação farmacêutica do país, ao setor de biotecnologia altamente desenvolvido e ao aumento dos investimentos em medicina de precisão. Os fabricantes e as organizações de pesquisa alemãs estão adotando tecnologias de bioprocessamento de próxima geração para melhorar a eficiência da produção vetorial e a qualidade do produto. A crescente demanda por plataformas de fabricação escaláveis, aliada à contínua inovação em tecnologias de cultura celular, sistemas de purificação e soluções de fabricação digital, continua impulsionando o crescimento do mercado em todo o país.

Asia-Pacific Gene Therapy Vector Production Systems Insight

Espera-se que o mercado de sistemas de produção de vetores de terapia genética Ásia-Pacífico testemunhe o crescimento mais rápido, com um CAGR projetado de 18,5% de 2026 a 2033, impulsionado pela rápida expansão das indústrias de biotecnologia, aumento do financiamento do governo para as ciências da vida e crescente investimento em infraestrutura de manufatura avançada em toda a China, Japão, Coreia do Sul e Índia. Aumentar a atividade de ensaios clínicos, aumentar a terceirização da fabricação de vetores e o estabelecimento de novas instalações de produção de GMP estão contribuindo significativamente para a expansão regional do mercado. Além disso, políticas governamentais favoráveis de apoio à inovação em biotecnologia e ao aumento do gasto em saúde continuam acelerando o desenvolvimento do mercado em toda a região.

Japão Gene Therapy Vector Production Systems Market Insight

O mercado de sistemas de produção de vetores de terapia genética do Japão está testemunhando um crescimento consistente devido ao aumento dos investimentos em medicina regenerativa, saúde de precisão e manufatura biofarmacêutica avançada. O forte foco do país na pesquisa e inovação, combinado com vias regulatórias de suporte para terapias regenerativas, está incentivando a adoção de tecnologias avançadas de produção de vetores virais. Além disso, as colaborações entre empresas farmacêuticas, institutos de pesquisa e organizações de fabricação estão aumentando as capacidades de produção doméstica, apoiando a comercialização de terapias de genes de próxima geração.

China Gene Therapy Vector Production Systems Market Insight

O mercado de sistemas de produção de vetores de terapia genética da China está crescendo rapidamente, impulsionado por investimentos governamentais substanciais em biotecnologia, ampliação das capacidades de fabricação farmacêutica e aumento das atividades de pesquisa clínica. O país está testemunhando um crescimento significativo nas empresas locais de biotecnologia desenvolvendo terapias genéticas e celulares, criando forte demanda por sistemas de fabricação de vetores escaláveis. Além disso, a adoção crescente de plataformas de produção automatizadas, expansão de instalações de fabricação certificadas com GMP e crescentes parcerias com empresas globais de biotecnologia estão posicionando a China como um dos mercados de maior crescimento para sistemas de produção de vetores de terapia genética em todo o mundo.

Sistemas de Produção de Vetor de Terapia Geneica Market Share

A indústria de Sistemas de Produção de Vetores de Terapia Genética é liderada principalmente por empresas bem estabelecidas, incluindo:

- Thermo Fisher Scientific Inc. (EUA)

- Danaher Corporation (EUA)

- Merck KGaA (Alemanha)

- Sartorius AG (Alemanha)

- Citiva (EUA)

- Grupo Lonza AG (Suíça)

- FUJIFILM Holdings Corporation (Japão)

- Charles River Laboratories International, Inc. (EUA)

- Catalent, Inc. (EUA)

- Oxford Biomedica plc (U.K.)

- REGENXBIO Inc. (EUA)

- Andelyn Biosciences, Inc. (EUA)

- Forge Biologics, Inc. (EUA)

- Genezen Laboratories, Inc. (EUA)

- Terapias Avançadas WuXi (EUA)

- SK pharmaco (Coreia do Sul)

- Yposkesi (França)

- Miltenyi Biotec B.V. & Co. KG (Alemanha)

- Bio-Techne Corporation (EUA)

- Eppendorf SE (Alemanha)

- Asahi Kasei Corporation (Japão)

- Takara Bio Inc. (Japão)

- VectorBuilder Inc. (EUA)

- Catapulta de Terapia de Células e Gene (U.K.)

- Batavia Biosciences B.V. (Países Baixos)

- Viralgen Vector Core S.L. (Espanha)

- Samsung Biologics Co., Ltd. (Coreia do Sul)

- AGC Biologics (EUA)

- BioCentriq (EUA)

- Novartis AG (Suíça)

- ElevateBio, LLC (EUA)

- RoslinCT (U.K.)

- KBI Biopharma Inc. (EUA)

- Resiliência (National Resilience, Inc.) (EUA)

Mais recentes desenvolvimentos no mercado de sistemas de produção de vetores de terapia genética

- Em outubro de 2025, a Thermo Fisher Scientific Inc. expandiu seu portfólio de fabricação de vetores virais, introduzindo uma plataforma avançada de bioprocessamento de uso único projetada para a produção de vetores comerciais AAV e lentivirais. A plataforma integra tecnologias automatizadas de processamento a montante e a jusante, permitindo maiores rendimentos de produção, maior consistência do processo e riscos de contaminação reduzidos. Este desenvolvimento reforça a posição da Thermo Fisher Scientific no mercado de fabricação de terapia genética, apoiando a produção escalável e compatível com GMP para aplicações clínicas e comerciais.

- Em setembro de 2025, Sartorius AG lançou uma plataforma de biorreator automatizado de próxima geração especificamente otimizada para a fabricação de vetores virais. O novo sistema possui análise integrada de processos, monitoramento em tempo real e controle digital de bioprocessos para melhorar a eficiência de fabricação e a qualidade do produto. O lançamento melhora o portfólio de tecnologias de fabricação avançadas de Sartorius, ajudando as empresas biofarmacêuticos a acelerar o desenvolvimento e comercialização de terapia genética.

- Em julho de 2025, Cytiva introduziu um fluxo de trabalho integrado de purificação a jusante para a produção de vetores virais, combinando sistemas de cromatografia de alta eficiência com tecnologias de filtração automatizada. A solução melhora a recuperação vetorial, reduz a linha do tempo de purificação e aumenta a produtividade global de fabricação. Esta inovação reforça as capacidades da Cytiva em apoiar a fabricação de terapia genética comercial em larga escala, melhorando a eficiência operacional.

- Em abril de 2025, o Lonza Group AG expandiu sua rede global de fabricação de vetores virais aumentando a capacidade de produção de GMP para vetores AAV e lentivirais em suas instalações avançadas de biomanufatura. A expansão suporta a crescente demanda do cliente pela fabricação de vetores em escala comercial e fornece capacidade adicional para programas de terapia genética em estágio clínico e comercial em todo o mundo.

- Em novembro de 2024, a Merck KGaA introduziu novas tecnologias analíticas para a caracterização do vetor viral e controle de qualidade, permitindo testes de liberação mais rápidos e melhoria da conformidade regulatória. A plataforma analítica aprimorada suporta a identidade, pureza, potência e avaliação de segurança de vetores abrangentes, ajudando os fabricantes a melhorar a confiabilidade da produção, acelerando a comercialização de terapias genéticas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.