Global Genitourinary Tract Agents Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

35.94 Billion

USD

48.06 Billion

2025

2033

USD

35.94 Billion

USD

48.06 Billion

2025

2033

| 2026 –2033 | |

| USD 35.94 Billion | |

| USD 48.06 Billion | |

| % | |

|

Segmentação do mercado global de agentes para o trato geniturinário, por classe de medicamento (agentes para impotência, agentes tocolíticos, antiespasmódicos urinários, agentes uterotônicos e outros), via de administração (oral, parenteral e outras), usuários finais (hospitais, assistência domiciliar, clínicas especializadas e outros), canal de distribuição (farmácia hospitalar, farmácia online e farmácia de varejo) - Tendências e previsões do setor até 2033

Tamanho do mercado de agentes do trato geniturinário

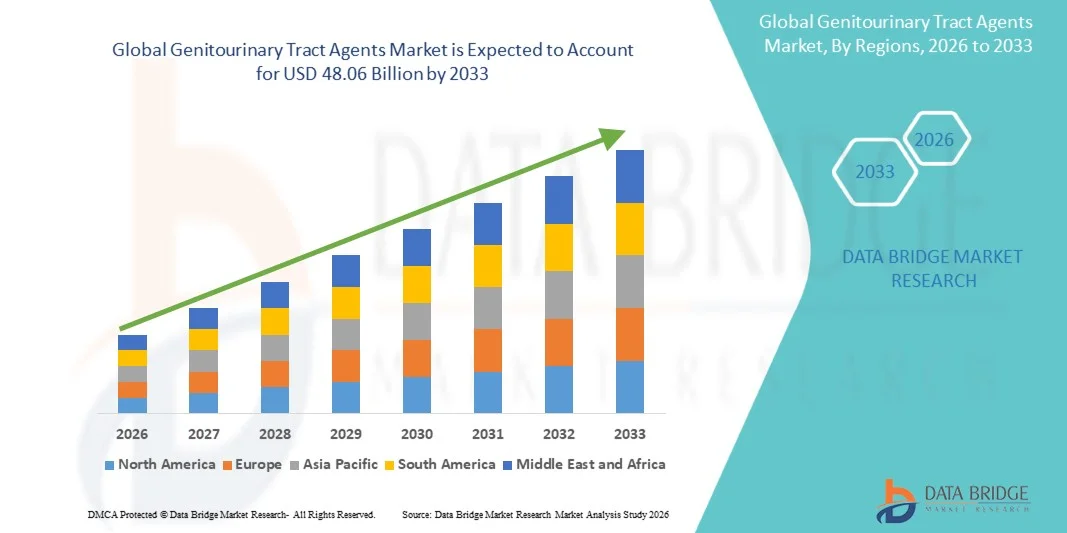

- O mercado global de agentes para o trato geniturinário foi avaliado em US$ 35,94 bilhões em 2025 e deverá atingir US$ 48,06 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,70% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios geniturinários, como infecções do trato urinário, bexiga hiperativa e doenças renais, juntamente com os avanços contínuos no desenvolvimento de medicamentos e opções de tratamento, o que leva a uma maior adoção de agentes para o trato geniturinário na prática clínica.

- Além disso, a crescente demanda por terapias eficazes, seguras e direcionadas entre pacientes e profissionais de saúde está posicionando os agentes para o trato geniturinário como uma opção de tratamento preferencial. Esses fatores estão acelerando a adoção de agentes para o trato geniturinário, impulsionando significativamente o crescimento do mercado.

Análise do mercado de agentes do trato geniturinário

- Os agentes para o trato geniturinário, utilizados no tratamento de condições como infecções do trato urinário, bexiga hiperativa, distúrbios renais e hiperplasia prostática benigna, desempenham um papel vital na melhoria dos resultados e da qualidade de vida dos pacientes, tornando-os essenciais no tratamento terapêutico moderno.

- A crescente demanda por medicamentos para o trato geniturinário é impulsionada principalmente pela prevalência cada vez maior de distúrbios urinários e renais, pelo envelhecimento da população, por problemas de saúde relacionados ao estilo de vida e pelos avanços em tratamentos farmacêuticos que oferecem maior eficácia e segurança.

- A América do Norte dominou o mercado de agentes para o trato geniturinário, com a maior participação na receita, de 37,8% em 2025, impulsionada por uma infraestrutura de saúde avançada, altas taxas de diagnóstico, forte presença de importantes empresas farmacêuticas e ampla adoção de terapias inovadoras nos EUA.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de agentes para o trato geniturinário durante o período de previsão, impulsionada pela crescente conscientização sobre saúde, grande população de pacientes, melhoria da infraestrutura médica e aumento dos gastos com saúde.

- O segmento de administração oral detinha a maior participação na receita de mercado, com 57,4% em 2025, impulsionado pela alta preferência por métodos de administração de medicamentos convenientes e não invasivos.

Escopo do relatório e segmentação do mercado de agentes para o trato geniturinário

|

Atributos |

Principais informações de mercado sobre agentes do trato geniturinário |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de agentes do trato geniturinário

“ Avanços em terapias direcionadas e crescente foco na saúde urológica ”

- Uma tendência significativa e crescente no mercado global de agentes para o trato geniturinário é o desenvolvimento de terapias direcionadas com o objetivo de melhorar os resultados do tratamento de distúrbios urológicos e do sistema reprodutivo, incluindo infecções do trato urinário (ITU), hiperplasia prostática benigna (HPB), bexiga hiperativa e câncer de próstata.

- Por exemplo, medicamentos como a tansulosina são amplamente prescritos para melhorar o fluxo urinário em pacientes com hiperplasia prostática benigna (HPB), enquanto a oxibutinina é comumente usada para tratar problemas de controle da bexiga, demonstrando a crescente dependência de tratamentos farmacológicos especializados.

- O aumento das atividades de pesquisa e desenvolvimento está levando à introdução de novas classes de medicamentos e terapias combinadas que oferecem maior eficácia com menos efeitos colaterais, particularmente em condições urológicas crônicas.

- The growing adoption of personalized medicine, supported by improved diagnostic techniques, is enabling healthcare providers to tailor treatments based on patient-specific conditions and disease severity

- In addition, the rising integration of minimally invasive treatment approaches alongside pharmacological therapies is improving patient outcomes and expanding the scope of genitourinary care

- This trend towards more effective, patient-centric, and targeted treatment solutions is significantly shaping the future of the genitourinary tract agents market

Genitourinary Tract Agents Market Dynamics

Driver

“Increasing Prevalence of Urological Disorders and Aging Population”

- The rising prevalence of urological disorders such as urinary tract infections, kidney diseases, bladder dysfunction, and prostate-related conditions is a major driver for the growth of the genitourinary tract agents market

- For instance, urinary tract infections (UTIs) are among the most common bacterial infections globally, particularly affecting women, leading to high demand for antibiotics such as Nitrofurantoin and other therapeutic agents for effective management

- The rapidly growing aging population, especially among men, is contributing to a higher incidence of conditions such as benign prostatic hyperplasia (BPH) and prostate cancer, thereby increasing the need for long-term treatment solutions

- Increasing awareness regarding early diagnosis and treatment of urological conditions, supported by healthcare campaigns and improved access to medical services, is encouraging patients to seek timely care

- Furthermore, advancements in healthcare infrastructure and the availability of a wide range of treatment options are supporting the adoption of genitourinary drugs across both developed and developing regions

- The expansion of pharmaceutical pipelines and increasing investment in drug development are also contributing to the introduction of innovative therapies, further driving market growth

Restraint/Challenge

“Antibiotic Resistance, Side Effects, and High Treatment Costs”

- The growing concern of antibiotic resistance, particularly in the treatment of recurrent urinary tract infections, poses a significant challenge to the effectiveness of existing therapies in the genitourinary tract agents market

- For instance, resistance to commonly used antibiotics such as Nitrofurantoin and other antimicrobial agents has been increasingly reported, limiting their long-term efficacy and complicating treatment strategies

- Many genitourinary drugs are associated with side effects such as dizziness, dry mouth, hormonal imbalances, or gastrointestinal issues, which can affect patient compliance and limit prolonged usage

- High costs associated with advanced therapies, particularly in the treatment of prostate cancer and chronic kidney diseases, can restrict access for patients in low- and middle-income regions

- Regulatory challenges and stringent approval processes for new drugs can delay the introduction of innovative therapies into the market

- Limited awareness and underdiagnosis of certain urological conditions, especially in rural and underserved areas, further hinder market growth

- Addressing these challenges requires the development of new drug classes, improved antimicrobial stewardship, enhanced patient education, and increased focus on affordable treatment solutions

Genitourinary Tract Agents Market Scope

The market is segmented on the basis of drug class, route of administration, end-users, and distribution channel.

• By Drug Class

On the basis of drug class, the Genitourinary Tract Agents market is segmented into Impotence Agents, Tocolytic Agents, Urinary Antispasmodics, Uterotonic Agents, and Others. The Impotence Agents segment dominated the largest market revenue share of 38.9% in 2025, driven by the rising prevalence of erectile dysfunction and increasing awareness regarding men’s health. The widespread availability of effective oral therapies and growing acceptance of treatment further support segment growth. Increasing lifestyle-related disorders such as diabetes and hypertension also contribute significantly to demand. Physicians commonly prescribe these agents due to their proven efficacy and rapid onset of action. Expanding aging male population globally further strengthens the patient pool. The presence of generic drugs enhances affordability and accessibility. Strong marketing initiatives by pharmaceutical companies increase awareness and adoption. Rising telehealth consultations are also supporting prescription rates. Improved diagnosis rates and reduced social stigma further contribute to market expansion. Availability across multiple distribution channels ensures easy access. Continuous product innovation enhances therapeutic outcomes. Overall, strong demand fundamentals ensure continued dominance of this segment.

The Urinary Antispasmodics segment is anticipated to witness the fastest growth rate of 17.8% from 2026 to 2033, fueled by the increasing prevalence of overactive bladder and urinary incontinence conditions. Rising geriatric population significantly contributes to higher incidence rates of such disorders. Growing awareness about urinary health encourages patients to seek treatment. Advancements in drug formulations with improved safety profiles support adoption. Healthcare providers increasingly recommend these therapies for long-term symptom management. Expansion of healthcare infrastructure in emerging markets boosts accessibility. Increasing female patient population further drives demand. Improved diagnostic capabilities enhance early detection and treatment. Pharmaceutical companies are investing in research and development for better therapies. Rising healthcare expenditure supports treatment uptake. Favorable reimbursement policies in developed regions also aid growth. Increasing patient preference for effective and convenient therapies strengthens adoption. Overall, demographic and clinical trends position this segment as the fastest growing.

• By Route of Administration

On the basis of route of administration, the Genitourinary Tract Agents market is segmented into Oral, Parenteral, and Others. The Oral segment held the largest market revenue share of 57.4% in 2025, driven by the high preference for convenient and non-invasive drug administration methods. Oral medications are widely prescribed due to ease of use and high patient compliance. The availability of a wide range of oral formulations supports segment growth. Patients prefer oral drugs for chronic conditions requiring long-term treatment. Pharmaceutical companies focus heavily on oral drug development due to strong demand. Increasing outpatient treatment trends further boost adoption. The cost-effectiveness of oral medications enhances accessibility. Availability of generics contributes to affordability. Growing awareness about self-medication supports usage. Physicians often recommend oral therapies as first-line treatment. Expansion of retail and online pharmacies ensures widespread availability. Continuous innovation improves drug efficacy and tolerability. Overall, convenience and accessibility ensure segment dominance.

O segmento de administração parenteral deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,9%, entre 2026 e 2033, impulsionado pelo aumento do uso em condições agudas e graves que exigem ação rápida do medicamento. A administração parenteral garante início de ação mais rápido e maior biodisponibilidade em comparação com as vias orais. Hospitais e clínicas especializadas preferem terapias injetáveis para cuidados intensivos. Os avanços nas tecnologias de administração de medicamentos melhoram os resultados para os pacientes. O aumento das internações hospitalares por distúrbios geniturinários sustenta a demanda. O desenvolvimento de injetáveis de longa duração aumenta a adesão ao tratamento. Os crescentes investimentos em infraestrutura de saúde impulsionam o crescimento do segmento. Os profissionais de saúde preferem as vias parenterais para dosagem controlada. A crescente prevalência de condições complexas impulsiona a necessidade de terapias eficazes. Perfis de segurança e eficácia aprimorados incentivam a adoção. A expansão em mercados emergentes contribui ainda mais para o crescimento. A inovação contínua em produtos biológicos também sustenta a expansão do segmento. No geral, as vantagens clínicas posicionam este segmento como o de crescimento mais rápido.

• Por usuários finais

Com base nos usuários finais, o mercado de agentes para o trato geniturinário é segmentado em hospitais, atendimento domiciliar, clínicas especializadas e outros. O segmento de hospitais representou a maior participação na receita do mercado, com 46,5% em 2025, impulsionado pela disponibilidade de infraestrutura de saúde avançada e profissionais qualificados. Os hospitais servem como centros primários para diagnóstico e tratamento de distúrbios geniturinários. O alto fluxo de pacientes contribui para o aumento da utilização de medicamentos. A disponibilidade de atendimento abrangente favorece resultados de tratamento eficazes. Investimentos governamentais e privados aprimoram as capacidades dos hospitais. Estruturas robustas de reembolso nos hospitais melhoram a acessibilidade. A integração de tecnologias avançadas auxilia no diagnóstico e na terapia. Os hospitais também realizam ensaios clínicos, impulsionando a adoção de novos medicamentos. A crescente prevalência de doenças crônicas leva a um maior número de visitas ao hospital. Abordagens multidisciplinares de atendimento aumentam a eficiência do tratamento. O aumento dos gastos com saúde impulsiona ainda mais o crescimento. A disponibilidade de atendimento de emergência fortalece a dependência dos hospitais. No geral, os hospitais permanecem o segmento de usuários finais dominante.

O segmento de cuidados domiciliares deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,7%, entre 2026 e 2033, impulsionado pela crescente preferência por tratamentos em casa e cuidados de longo prazo. Os pacientes preferem os cuidados domiciliares devido ao conforto e à redução das visitas ao hospital. A crescente adoção de terapias orais e autoadministradas também contribui para o crescimento do segmento. O envelhecimento da população contribui significativamente para a demanda. Os avanços tecnológicos possibilitam o monitoramento remoto e os serviços de telessaúde. Os sistemas de saúde estão promovendo soluções de cuidados com boa relação custo-benefício. A maior conscientização sobre o autocuidado incentiva a sua adoção. A disponibilidade de serviços de apoio melhora a adesão do paciente. As tendências de gerenciamento de doenças crônicas favorecem os cuidados domiciliares. O aumento dos custos com saúde incentiva a mudança para o atendimento em casa. As empresas farmacêuticas estão oferecendo programas de assistência ao paciente. O acesso facilitado a medicamentos por meio de farmácias também contribui para o crescimento. Em geral, as tendências centradas no paciente impulsionam a rápida expansão deste segmento.

• Por canal de distribuição

Com base no canal de distribuição, o mercado de agentes para o trato geniturinário é segmentado em farmácia hospitalar, farmácia online e farmácia de varejo. O segmento de farmácia hospitalar detinha a maior participação na receita de mercado, com 45,2% em 2025, impulsionado pela dispensação direta de medicamentos em ambientes hospitalares. Pacientes em tratamento dependem das farmácias hospitalares para acesso imediato aos medicamentos prescritos. Uma forte coordenação entre profissionais de saúde e farmácias garante a entrega eficiente de medicamentos. A disponibilidade de medicamentos especializados contribui para o crescimento do segmento. As políticas de reembolso em hospitais aumentam a acessibilidade. O aumento das internações hospitalares contribui para maiores volumes de vendas. A supervisão farmacêutica melhora a adesão do paciente ao tratamento. A expansão da infraestrutura hospitalar fortalece as redes de distribuição. Cadeias de suprimentos confiáveis garantem disponibilidade consistente. A crescente prevalência de doenças crônicas aumenta a demanda. Os hospitais continuam sendo os principais pontos de atendimento para condições graves. A integração com os protocolos de tratamento garante o uso contínuo. No geral, as farmácias hospitalares dominam o mercado devido ao seu papel central nos fluxos de tratamento.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,6%, entre 2026 e 2033, impulsionado pela rápida digitalização e pela crescente adoção do comércio eletrônico na área da saúde. A crescente penetração da internet facilita a compra de medicamentos online. Os pacientes preferem a entrega em domicílio pela conveniência e acessibilidade. Preços competitivos e descontos atraem mais consumidores. A expansão dos sistemas de pagamento digital facilita as transações. O crescimento da telemedicina complementa a adoção das farmácias online. A disponibilidade de uma ampla gama de medicamentos aumenta as opções para o consumidor. A logística aprimorada garante serviços de entrega pontuais. O apoio regulatório em diversas regiões incentiva as plataformas digitais. A crescente conscientização sobre os serviços online impulsiona o uso. Os estilos de vida agitados impulsionam a demanda por soluções convenientes. As empresas farmacêuticas estão firmando parcerias com plataformas digitais. No geral, a transformação digital posiciona as farmácias online como o segmento de crescimento mais rápido.

Análise Regional do Mercado de Agentes do Trato Geniturinário

- A América do Norte dominou o mercado de agentes para o trato geniturinário, com a maior participação na receita, de 37,8% em 2025, impulsionada por uma infraestrutura de saúde avançada, altas taxas de diagnóstico, forte presença de importantes empresas farmacêuticas e ampla adoção de terapias inovadoras nos EUA.

- Por exemplo, o uso extensivo de medicamentos como a tansulosina para hiperplasia prostática benigna e a nitrofurantoína para infecções do trato urinário destaca a forte adesão clínica e a acessibilidade a opções de tratamento eficazes na região.

- Essa dominância é ainda reforçada por políticas de reembolso favoráveis, pesquisas clínicas em andamento e pela presença de instalações de saúde especializadas em cuidados urológicos e nefrológicos.

Análise do Mercado de Agentes do Trato Geniturinário nos EUA

O mercado de agentes para o trato geniturinário nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela alta prevalência de distúrbios urológicos e pela forte conscientização entre pacientes e profissionais de saúde. O país se beneficia de recursos diagnósticos avançados e programas de triagem precoce, permitindo a identificação e o tratamento oportunos de condições como infecções do trato urinário, distúrbios da próstata e doenças renais. Além disso, a presença de empresas farmacêuticas líderes e o investimento contínuo em pesquisa e desenvolvimento estão acelerando a introdução de terapias inovadoras. Regimes de reembolso favoráveis e amplo acesso a serviços de saúde também contribuem para o crescimento do mercado nos EUA.

Análise do Mercado Europeu de Agentes do Trato Geniturinário

The Europe genitourinary tract agents market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by increasing prevalence of urological conditions and rising awareness regarding early diagnosis and treatment. The region benefits from well-established healthcare systems and standardized clinical guidelines for managing genitourinary disorders. In addition, government initiatives supporting chronic disease management and increasing adoption of advanced therapies are contributing to steady market growth. The growing emphasis on patient-centric care and preventive healthcare further supports the expansion of the market across Europe.

U.K. Genitourinary Tract Agents Market Insight

The U.K. genitourinary tract agents market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by improved access to healthcare services through the National Health Service (NHS) and increasing awareness of urological health. The country’s focus on early diagnosis and structured treatment pathways is enabling effective management of conditions such as urinary incontinence and prostate disorders. In addition, ongoing research initiatives and the adoption of advanced therapeutic options are expected to further stimulate market growth in the U.K.

Germany Genitourinary Tract Agents Market Insight

The Germany genitourinary tract agents market is expected to expand at a considerable CAGR during the forecast period, fueled by a strong healthcare system and high healthcare expenditure. Germany’s emphasis on clinical research and innovation supports the adoption of advanced treatment options for urological diseases. Increasing awareness among patients and healthcare professionals, along with the availability of specialized care centers, is further contributing to market growth.

Asia-Pacific Genitourinary Tract Agents Market Insight

The Asia-Pacific genitourinary tract agents market is expected to be the fastest-growing region during the forecast period, driven by increasing healthcare awareness, large patient population, improving medical infrastructure, and rising healthcare expenditure. Rapid urbanization and expanding access to healthcare services are enabling better diagnosis and treatment of urological conditions across the region. In addition, government initiatives aimed at strengthening healthcare systems and increasing investment in pharmaceutical development are supporting market expansion.

Japan Genitourinary Tract Agents Market Insight

The Japan genitourinary tract agents market is gaining momentum due to the country’s advanced healthcare system and increasing prevalence of age-related urological conditions. The growing elderly population is driving demand for effective treatments for disorders such as benign prostatic hyperplasia and overactive bladder. Japan’s strong focus on research and adoption of innovative therapies is further supporting market growth. In addition, improved access to diagnostic services is enabling early detection and treatment of genitourinary diseases.

China Genitourinary Tract Agents Market Insight

The China genitourinary tract agents market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country’s large population base and rapidly expanding healthcare infrastructure. Increasing awareness of urological health, along with rising healthcare expenditure, is driving demand for effective treatment options. Furthermore, government initiatives aimed at improving healthcare access and the growing presence of domestic and international pharmaceutical companies are significantly contributing to market growth in China.

Genitourinary Tract Agents Market Share

The Genitourinary Tract Agents industry is primarily led by well-established companies, including:

- Pfizer (U.S.)

- GSK (U.K.)

- AstraZeneca (U.K.)

- Novartis (Switzerland)

- F. Hoffmann-La Roche (Switzerland)

- Sanofi (France)

- Johnson & Johnson (U.S.)

- Merck & Co. (U.S.)

- AbbVie (U.S.)

- Eli Lilly and Company (U.S.)

- Teva Pharmaceutical Industries (Israel)

- Sun Pharmaceutical Industries (India)

- Cipla (India)

- Dr. Reddy's Laboratories (India)

- Lupin (India)

- Aurobindo Pharma (India)

- Zydus Lifesciences (India)

- Amgen (U.S.)

- Bayer (Germany)

- Gilead Sciences (U.S.)

Latest Developments in Global Genitourinary Tract Agents Market

- In September 2023, the U.S. Food and Drug Administration approved multiple urology-related therapies, including new treatments targeting urinary tract infections and prostate conditions, reflecting continued regulatory momentum in genitourinary therapeutics and expanding treatment options for patients with urological disorders

- In February 2024, the U.S. Food and Drug Administration reported a series of approvals for urology drugs addressing conditions such as urinary tract infections, benign prostatic hyperplasia, and kidney-related disorders, highlighting strong innovation and pipeline advancement in the genitourinary tract agents market

- In March 2025, GlaxoSmithKline announced that the U.S. Food and Drug Administration approved Blujepa (gepotidacin) for the treatment of uncomplicated urinary tract infections in women and adolescent girls, marking the first new class of oral antibiotics for UTIs in nearly 30 years and addressing growing concerns over antimicrobial resistance

- In November 2025, Meitheal Pharmaceuticals received U.S. FDA approval for CONTEPO (fosfomycin for injection) for the treatment of complicated urinary tract infections, including acute pyelonephritis, strengthening hospital-based treatment options for severe genitourinary infections

- In November 2025, Nanopath received U.S. FDA breakthrough device designation for its molecular diagnostic platform for urinary tract infections, enabling rapid and precise pathogen detection and supporting improved clinical decision-making in genitourinary care

- In December 2025, the U.S. Food and Drug Administration approved multiple genitourinary-related innovations, including new oral therapies for gonorrhea and advanced treatment systems for benign prostatic hyperplasia, demonstrating continued technological and therapeutic advancements in the genitourinary tract agents market

- In December 2025, the U.S. Food and Drug Administration approved Nuzolence (zoliflodacin) for the treatment of uncomplicated urogenital gonorrhea, introducing a novel antibiotic option and strengthening the pipeline of therapies targeting sexually transmitted infections within the genitourinary segment

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.