Global Glass Interposers Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

146.54 Million

USD

382.20 Million

2025

2033

USD

146.54 Million

USD

382.20 Million

2025

2033

| 2026 –2033 | |

| USD 146.54 Million | |

| USD 382.20 Million | |

| % | |

|

Segmentação do mercado global de interconexões de vidro por tamanho de wafer (menos de 200 mm, 200 mm, 300 mm e outros), aplicação (empacotamento 3D, empacotamento 2.5D, empacotamento fan-out e outros), tecnologia de substrato (vias através do vidro (TGV), camada de redistribuição (RDL) - primeiro/último, empacotamento em nível de painel de vidro (PLP) e outros), setor de uso final (eletrônicos de consumo, telecomunicações, automotivo, defesa e aeroespacial, saúde e outros) - tendências e previsões do setor até 2033.

Tamanho do mercado de interconexões de vidro

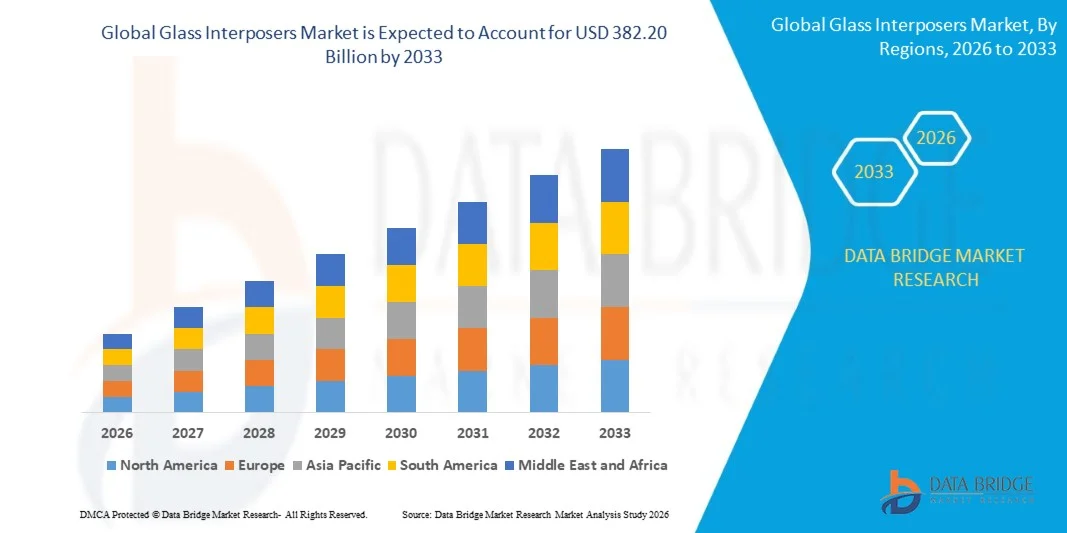

- O mercado global de interconexões de vidro foi avaliado em US$ 146,54 milhões em 2025 e deverá atingir US$ 382,20 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 12,73% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias avançadas de encapsulamento de semicondutores, incluindo integração 2.5D e 3D, que exigem interposers de alto desempenho para suportar maior densidade de chiplets, integridade de sinal aprimorada e gerenciamento térmico eficiente.

- Além disso, a demanda por eletrônicos de consumo miniaturizados e de alta velocidade, eletrônicos automotivos e dispositivos de telecomunicações está acelerando a adoção de interconexões de vidro. As empresas estão utilizando cada vez mais substratos de vidro para viabilizar formatos compactos, operação em alta frequência e integração heterogênea, impulsionando significativamente o crescimento do setor.

Análise de mercado de interconexões de vidro

- Os interpositores de vidro, que fornecem substratos rígidos e de alto desempenho para encapsulamento de semicondutores, estão se tornando componentes críticos na próxima geração de memórias de alta largura de banda, processadores de IA e dispositivos de RF devido à sua baixa perda dielétrica, estabilidade dimensional e integridade de sinal superior.

- A crescente demanda por interposers de vidro é impulsionada principalmente pela ampla adoção de computação de alto desempenho, redes 5G/6G, veículos elétricos e dispositivos de consumo miniaturizados. Os investimentos crescentes em P&D de semicondutores e infraestrutura de fabricação também contribuem para a expansão do mercado, possibilitando soluções de encapsulamento inovadoras que aprimoram o desempenho e a confiabilidade dos dispositivos.

- A região Ásia-Pacífico dominou o mercado de intercondutores de vidro com uma participação de 52,8% em 2025, devido à rápida adoção de embalagens de semicondutores avançadas, à expansão da fabricação de eletrônicos de consumo e à forte presença de polos de fabricação de semicondutores.

- Prevê-se que a América do Norte seja a região de crescimento mais rápido no mercado de intercondutores de vidro durante o período de previsão, devido à alta demanda por embalagens de semicondutores avançadas em centros de dados, telecomunicações e eletrônicos de consumo.

- O segmento de 300 mm dominou o mercado com uma participação de 60,6% em 2025, devido à sua capacidade de suportar maior densidade de interconexões, melhor desempenho térmico e adequação para aplicações avançadas de semicondutores. Os principais fabricantes de semicondutores preferem wafers de 300 mm para a produção em larga escala de chips de alto desempenho usados em data centers e eletrônicos de consumo.

Escopo do relatório e segmentação do mercado de interconexões de vidro

|

Atributos |

Principais informações de mercado sobre interconexões de vidro |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de interconexões de vidro

“Adoção crescente de soluções de embalagens 2.5D e 3D”

- Uma das principais tendências no mercado de interconexões de vidro é a crescente adoção de tecnologias de encapsulamento 2.5D e 3D, impulsionada pela demanda por dispositivos semicondutores miniaturizados, de maior desempenho e com maior eficiência energética. Essas soluções de encapsulamento permitem maior densidade de interconexões, melhor integridade de sinal e melhor gerenciamento térmico, atendendo às crescentes exigências da computação avançada e da eletrônica de ponta.

- Por exemplo, a TSMC utiliza interconexões de vidro em sua tecnologia CoWoS (Chip-on-Wafer-on-Substrate) para integrar memória de alta largura de banda com chips lógicos, possibilitando embalagens 2.5D e 3D eficientes para aplicações de IA e HPC. Essa adoção reforça o papel das interconexões de vidro na melhoria do desempenho dos dispositivos, ao mesmo tempo que permite formatos compactos.

- A crescente penetração de sistemas de computação de alto desempenho (HPC), incluindo GPUs e aceleradores de IA, está impulsionando a necessidade de soluções de interconexão confiáveis que suportem interconexões densas. Interconexões de vidro são preferidas devido às suas propriedades elétricas superiores e estabilidade dimensional sob estresse térmico.

- Aplicações de eletrônicos de consumo, incluindo smartphones e dispositivos vestíveis, estão integrando soluções avançadas de encapsulamento para alcançar designs compactos sem comprometer a velocidade e a eficiência. Essa tendência está reforçando os interpositores de vidro como facilitadores da próxima geração de eletrônicos miniaturizados.

- O setor automotivo está adotando embalagens de semicondutores avançadas para suportar direção autônoma, sistemas ADAS e plataformas de infoentretenimento. Os interposers de vidro proporcionam a alta fidelidade de sinal e a dissipação de calor necessárias para chips de nível automotivo operando em condições desafiadoras.

- O mercado está testemunhando investimentos crescentes em pesquisa de encapsulamento em nível de wafer e colaboração entre empresas de semicondutores para aprimorar o desempenho dos interposers. Essas iniciativas estão reforçando a adoção de interposers de vidro como componentes críticos para sistemas eletrônicos avançados.

Dinâmica do mercado de interconexões de vidro

Motorista

“Demanda crescente por dispositivos semicondutores miniaturizados e de alto desempenho”

- A crescente complexidade dos dispositivos semicondutores e a busca por maior poder computacional estão impulsionando a demanda por interposers de vidro que suportem interconexões densas e gerenciamento térmico eficiente. Esses interposers permitem que os projetistas integrem múltiplos chiplets ou chips de memória em um único encapsulamento, mantendo o desempenho.

- Por exemplo, empresas como a AMD utilizam interconexões de vidro em seus módulos de memória de alta largura de banda para processadores Radeon e EPYC, a fim de obter maior eficiência energética e transferência de dados mais rápida. Isso demonstra o papel crucial das interconexões de vidro na viabilização de soluções de computação de alto desempenho.

- A crescente adoção de sistemas de IA, HPC e redes está aumentando a necessidade de soluções de encapsulamento capazes de lidar com sinais de alta velocidade com interferência mínima. Os interposers de vidro oferecem baixa perda dielétrica e estabilidade mecânica, tornando-os ideais para essas aplicações.

- As tendências de miniaturização em eletrônicos de consumo e dispositivos IoT exigem tecnologias de interconexão que ocupem menos espaço, oferecendo ao mesmo tempo alta capacidade de integração. Os interconexões de vidro são cada vez mais preferidos devido às suas capacidades de roteamento de passo fino e vantagens de formato.

- A ênfase no design de semicondutores com eficiência energética está reforçando a demanda por interposers que minimizem a perda de energia e aprimorem o desempenho térmico. Essa tendência está acelerando a adoção em diversos setores e consolidando os interposers de vidro como um elemento fundamental da eletrônica moderna.

Restrição/Desafio

“Altos custos de fabricação e processos de produção complexos”

- O mercado de interposers de vidro enfrenta limitações devido ao alto custo das matérias-primas e aos processos de fabricação de alta precisão necessários para produzir interposers de alta qualidade. Esses fatores limitam a adoção em larga escala e aumentam a complexidade da produção para os fabricantes.

- Por exemplo, empresas como a IBM e a TSMC dependem de técnicas avançadas de litografia, adelgaçamento e colagem para fabricar interconexões de vidro para seus encapsulamentos de alto desempenho. Esses processos exigem alto investimento de capital e conhecimento especializado significativo, aumentando os custos gerais de produção.

- Manter a precisão dimensional e minimizar a deformação durante a fabricação do interposer exige equipamentos especializados e padrões rigorosos de controle de qualidade. Essas complexidades de fabricação prolongam os prazos de produção e elevam os custos em toda a cadeia de suprimentos.

- A dependência de mão de obra altamente qualificada e ambientes de salas limpas contribui ainda mais para os desafios operacionais. Os fabricantes precisam equilibrar custo, rendimento e desempenho para atender à crescente demanda do setor.

- Aumentar a escala de produção para atender a aplicações de alto volume, garantindo confiabilidade e preços competitivos, continua sendo um desafio significativo. Essas restrições destacam a necessidade de otimização de processos e inovação tecnológica para sustentar um crescimento mais amplo do mercado.

Escopo do mercado de interconexões de vidro

O mercado é segmentado com base no tamanho do wafer, na aplicação, na tecnologia do substrato e no setor de uso final.

• Por tamanho do wafer

Com base no tamanho do wafer, o mercado de interposers de vidro é segmentado em menos de 200 mm, 200 mm, 300 mm e outros. O segmento de 300 mm dominou o mercado com a maior participação na receita, de 60,6% em 2025, impulsionado por sua capacidade de suportar maior densidade de interconexões, melhor desempenho térmico e adequação para aplicações avançadas em semicondutores. Os principais fabricantes de semicondutores preferem wafers de 300 mm para a produção em larga escala de chips de alto desempenho usados em data centers e eletrônicos de consumo. A popularidade do segmento também é reforçada pela crescente integração de sistemas heterogêneos em um único substrato, possibilitando projetos complexos com múltiplos chips e embalagens eficientes.

O segmento de 200 mm deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela sua adoção em aplicações de semicondutores de gama média e pela fabricação com custo-benefício para eletrônicos de nicho. Fabricantes menores e aplicações especializadas frequentemente preferem wafers de 200 mm para soluções de encapsulamento, onde flexibilidade e custos de produção reduzidos são cruciais. Seu crescimento é sustentado pela crescente demanda em dispositivos automotivos e de IoT, onde uma densidade de interconexão moderada é suficiente e prazos de implantação rápidos são priorizados.

• Mediante inscrição

Com base na aplicação, o mercado de interposers de vidro é segmentado em encapsulamento 3D, encapsulamento 2.5D, encapsulamento fan-out e outros. O segmento de encapsulamento 2.5D dominou o mercado com a maior participação na receita em 2025, impulsionado por sua capacidade de integrar múltiplos chips de alto desempenho em um único interposer, reduzindo a latência e melhorando a integridade do sinal. As principais empresas de semicondutores utilizam o encapsulamento 2.5D para aprimorar o desempenho em GPUs, FPGAs e chips de rede, que exigem alta largura de banda e baixo consumo de energia. O segmento se beneficia da crescente adoção de integração heterogênea e técnicas avançadas de encapsulamento em computação em nuvem e cargas de trabalho de IA.

Prevê-se que o segmento de encapsulamento fan-out apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pelo seu formato fino, melhor desempenho térmico e adequação a aplicações em dispositivos móveis e eletrônicos de consumo. Empresas que desenvolvem processadores móveis de alta densidade e dispositivos vestíveis estão adotando cada vez mais o encapsulamento fan-out para atender às demandas de miniaturização e desempenho. Seu crescimento é ainda mais sustentado por inovações em compostos de moldagem e tecnologias de camadas de redistribuição, permitindo uma produção eficiente e escalável para diversas aplicações.

• Por Tecnologia de Substrato

Com base na tecnologia de substrato, o mercado de interconexões de vidro é segmentado em vias através do vidro (TGV), camada de redistribuição (RDL) - primeiro/último, encapsulamento em nível de painel de vidro (PLP) e outros. O segmento TGV dominou o mercado com a maior participação na receita em 2025, impulsionado por seu desempenho elétrico superior, suporte a altas frequências e capacidade de reduzir as capacitâncias parasitas de interconexão. As interconexões baseadas em TGV são amplamente preferidas em equipamentos de computação de ponta, IA e telecomunicações que exigem transmissão de sinal em alta velocidade e confiabilidade térmica. O segmento é ainda mais impulsionado pelos crescentes investimentos dos principais fabricantes de semicondutores no desenvolvimento de soluções avançadas de encapsulamento habilitadas para TGV.

O segmento RDL-first/last deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por sua relação custo-benefício, flexibilidade de design e compatibilidade com a tecnologia fan-out de encapsulamento em nível de wafer. Empresas como a ASE Technology estão cada vez mais utilizando abordagens RDL-first/last para otimizar o desempenho em aplicações automotivas e de eletrônicos de consumo. A crescente demanda por interconexões de passo fino e integração multichip está impulsionando a rápida adoção dessa tecnologia em diversas plataformas de encapsulamento de semicondutores.

• Por setor de uso final

Com base no setor de uso final, o mercado de interposers de vidro é segmentado em eletrônicos de consumo, telecomunicações, automotivo, defesa e aeroespacial, saúde e outros. O segmento de eletrônicos de consumo dominou o mercado com a maior participação na receita em 2025, impulsionado pela ampla adoção de smartphones, tablets, wearables e dispositivos de jogos que exigem encapsulamento de chips de alto desempenho. Os principais fabricantes de eletrônicos investem fortemente em soluções de interposers de vidro para viabilizar designs compactos, de alta velocidade e com baixo consumo de energia para dispositivos de última geração. O domínio do segmento é ainda mais reforçado pelos rápidos ciclos de inovação e pela crescente demanda por memória e processadores de alta largura de banda em eletrônicos portáteis.

Prevê-se que o segmento automotivo apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de sistemas avançados de assistência ao condutor (ADAS), veículos elétricos e sistemas de infoentretenimento. Empresas como a NXP Semiconductors e a Infineon estão investindo em soluções de interconexão de vidro para aprimorar a confiabilidade, o gerenciamento térmico e a densidade de integração em eletrônicos automotivos. O crescente foco na eletrificação de veículos, na mobilidade inteligente e nas tecnologias de direção autônoma deverá sustentar uma forte demanda por interconexões de alto desempenho nesse setor.

Análise Regional do Mercado de Interconexões de Vidro

- A região Ásia-Pacífico dominou o mercado de interconexões de vidro com a maior participação na receita, de 52,8% em 2025, impulsionada pela rápida adoção de embalagens de semicondutores avançadas, pela expansão da fabricação de eletrônicos de consumo e pela forte presença de polos de fabricação de semicondutores.

- O ecossistema de manufatura economicamente viável da região, os crescentes investimentos em computação de alto desempenho e o aumento das exportações de componentes semicondutores estão acelerando a expansão do mercado.

- A disponibilidade de mão de obra qualificada, os incentivos governamentais para as indústrias de eletrônica e semicondutores e a crescente industrialização em economias em desenvolvimento estão impulsionando ainda mais a demanda por interconexões de vidro em aplicações como embalagens 2.5D e 3D.

Análise do Mercado de Interconexões de Vidro na China

Em 2025, a China detinha a maior participação no mercado de interposers de vidro da região Ásia-Pacífico, graças à sua liderança na fabricação de semicondutores e à crescente capacidade produtiva. O país se beneficia de um substancial apoio governamental, uma infraestrutura industrial robusta e investimentos ativos em pesquisa e desenvolvimento de tecnologias avançadas de encapsulamento. O aumento do consumo interno de eletrônicos de consumo, a crescente adoção de sistemas de computação de alto desempenho e a produção de semicondutores voltada para a exportação são os principais impulsionadores desse crescimento.

Análise do Mercado de Interconexões de Vidro na Índia

A Índia está testemunhando o crescimento mais rápido na região da Ásia-Pacífico, impulsionado pela expansão da fabricação de semicondutores, pelo aumento dos investimentos em polos de manufatura eletrônica e por iniciativas governamentais para promover a autossuficiência nas cadeias de suprimentos de semicondutores. Iniciativas como o programa de Incentivo à Produção (PLI) e o crescente foco nas exportações de eletrônicos estão fortalecendo a demanda por interposers de vidro. A crescente adoção de eletrônicos automotivos, dispositivos de consumo e infraestrutura de telecomunicações acelera ainda mais o crescimento do mercado.

Análise do Mercado Europeu de Interconexões de Vidro

O mercado europeu de interconexões de vidro está crescendo de forma constante, impulsionado pela alta demanda por embalagens avançadas em aplicações automotivas, de telecomunicações e de computação de alto desempenho. A região prioriza altos padrões de qualidade, conformidade ambiental e fabricação de precisão, principalmente na Alemanha, França e Holanda. Investimentos crescentes em pesquisa e desenvolvimento de semicondutores, colaborações entre universidades e empresas de tecnologia e o foco cada vez maior em miniaturização e dispositivos de alta velocidade estão impulsionando a expansão do mercado.

Análise do mercado de interconexões de vidro na Alemanha

O mercado alemão é impulsionado pela sua liderança em eletrônica automotiva, fabricação de semicondutores de precisão e soluções de computação de alto desempenho. Uma sólida infraestrutura de P&D, parcerias entre instituições acadêmicas e fabricantes de semicondutores, e o foco em aplicações da Indústria 4.0 fomentam a inovação contínua em tecnologias de interconexão de vidro. A demanda é particularmente forte nos setores automotivo, de defesa e de eletrônica industrial.

Análise do Mercado de Interconexões de Vidro no Reino Unido

O mercado do Reino Unido é sustentado por seu ecossistema consolidado de design de semicondutores, pelo foco crescente na fabricação de eletrônicos de alto valor agregado e pelos investimentos em P&D para soluções avançadas de embalagem. Os crescentes esforços para fortalecer as capacidades nacionais em semicondutores, a colaboração entre universidades e empresas de tecnologia e a adoção cada vez maior de aplicações de embalagem 2.5D e 3D contribuem para o crescimento do mercado.

Análise do Mercado de Interconexões de Vidro na América do Norte

Prevê-se que a América do Norte apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionada pela alta demanda por embalagens de semicondutores avançadas em data centers, telecomunicações e eletrônicos de consumo. Investimentos em IA (inteligência artificial), HPC (computação de alto desempenho) e veículos elétricos estão impulsionando a demanda por interposers de alta densidade. A região também se beneficia da relocalização da produção de semicondutores, de colaborações estratégicas entre empresas fabless e fundições, e do forte apoio governamental ao desenvolvimento de tecnologia de semicondutores.

Análise do Mercado de Interconexões de Vidro nos EUA

Em 2025, os EUA detinham a maior participação na América do Norte, impulsionados por seu ecossistema avançado de semicondutores, fortes capacidades de P&D e investimentos significativos em design e fabricação de chips. O foco do país em inovação, a adoção de embalagens 2.5D/3D e o crescimento em eletrônicos de consumo, data centers e eletrônicos automotivos são os principais motores desse crescimento. A presença de grandes empresas de semicondutores e cadeias de suprimentos bem estabelecidas fortalecem ainda mais a posição dos EUA no mercado.

Participação de mercado de interconexões de vidro

O setor de interconexões de vidro é liderado principalmente por empresas consolidadas, incluindo:

- TSMC (Taiwan)

- Corning Incorporated (EUA)

- AGC Inc. (Japão)

- Samtec (EUA)

- Dai Nippon Printing Co., Ltd. (Japão)

- Workshop de Fotônica (Lituânia)

- SCHOTT AG (Alemanha)

- Nippon Electric Glass (Japão)

- PLANOPTIK AG (Alemanha)

- Triton Microtechnologies, Inc. (EUA)

- RENA (Suíça)

- 3DGS (EUA)

- Murata Manufacturing Co., Ltd. (Japão)

- TECNISCO, LTDA. (Japão)

- Kiso Micro Co., Ltd. (Japão)

Últimos desenvolvimentos no mercado global de interconexões de vidro

- Em fevereiro de 2026, as principais fabricantes de semicondutores, Intel e Samsung, anunciaram oficialmente uma mudança estratégica para substratos de vidro em embalagens avançadas de IA, marcando uma transição crucial de substratos de resina orgânica para arquiteturas de vidro rígidas e ultrafinas, capazes de suportar grandes conjuntos de chiplets necessários para aplicações de IA de próxima geração e computação de alto desempenho. Essa transição reforça o papel dos interposers de vidro em permitir um gerenciamento térmico aprimorado e um desempenho de interconexão superior em chips de data center de IA, potencialmente acelerando a adoção de soluções de interposer de vidro nos mercados de infraestrutura corporativa e em nuvem.

- Em janeiro de 2025, a AGC Inc. apresentou um substrato de vidro ultrafino de 30 µm com componentes passivos integrados, projetado para encapsulamento em nível de wafer e chiplets com tecnologia fan-out. Essa inovação aprimora o formato, o desempenho do sinal e o gerenciamento térmico para dispositivos de realidade aumentada/realidade mista (AR/MR) e de consumo de última geração. Ela fortalece a viabilidade de interposers de vidro em aplicações compactas e de alta densidade, aumentando sua competitividade em relação aos materiais de substrato tradicionais nos mercados de eletrônicos móveis e vestíveis.

- Em setembro de 2024, a Corning apresentou o EXTREME ULE Glass, um material de ultra baixa expansão de última geração, desenvolvido para a produção avançada de microchips, incluindo litografia EUV e fabricação de semicondutores de alto desempenho, que oferece maior estabilidade dimensional sob estresse térmico. Ao possibilitar camadas interpostas mais precisas e confiáveis, esse desenvolvimento de material ajuda a solucionar os desafios de empenamento e integridade de sinal, reforçando o apelo dos interposers de vidro em soluções de encapsulamento de ponta.

- Em agosto de 2024, a SCHOTT AG lançou uma formulação de vidro de baixa perda com constante dielétrica εᵣ = 4,0 e tangente de perda ultrabaixa (tan δ = 0,0021 a 10 GHz), demonstrada na SEMICON Taiwan e voltada para aplicações de alta frequência, como 5G/6G, RF e domínios digitais de alta velocidade, onde a manutenção da integridade do sinal é crítica. Este material inovador aprimora significativamente o desempenho em alta frequência dos interposers de vidro, expandindo sua aplicabilidade nos segmentos de embalagens de telecomunicações e sem fio.

- Em 2024, a Nippon Electric Glass apresentou substratos de vidro de última geração otimizados para TGV (Through-Glass Vias), projetados para suportar TGVs com melhor capacidade de fabricação e prontidão para embalagens em nível de painel. Esse desenvolvimento sinaliza a prontidão para a produção de interpositores de vidro de formato maior, suportando embalagens de alta densidade e alto desempenho e acelerando a comercialização de substratos de núcleo de vidro em plataformas de integração heterogêneas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.