Global Glucose Meters Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

14.00 Billion

USD

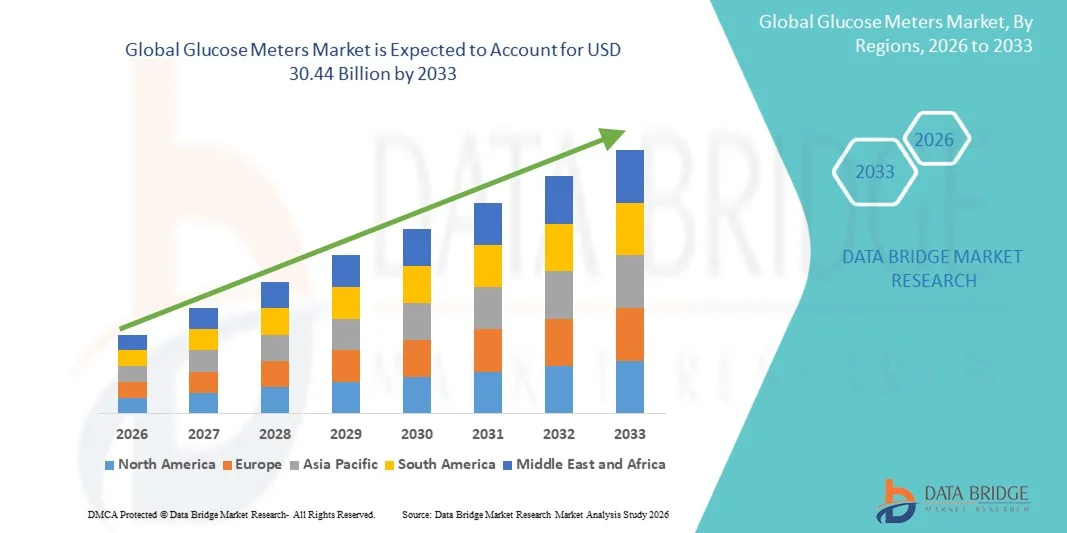

30.44 Billion

2025

2033

USD

14.00 Billion

USD

30.44 Billion

2025

2033

| 2026 –2033 | |

| USD 14.00 Billion | |

| USD 30.44 Billion | |

| % | |

|

Segmentação do mercado global de glicosímetros por produto (dispositivos de monitoramento contínuo de glicose e sistemas de automonitoramento da glicemia), tipo (glicosímetro fotoelétrico, glicosímetro com eletrodo), técnica (invasiva, não invasiva), ergonomia (vestível, não vestível), canal de distribuição (vendas institucionais e varejo), aplicação (diabetes tipo 1, diabetes tipo 2 e diabetes gestacional) e usuário final (hospitais e cuidados domiciliares) - Tendências e previsões do setor até 2033.

Tamanho do mercado de medidores de glicose

- O mercado global de medidores de glicose foi avaliado em US$ 14 bilhões em 2025 e deverá atingir US$ 30,44 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 10,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de diabetes e outros distúrbios relacionados à glicemia, juntamente com a maior conscientização dos pacientes sobre a importância do monitoramento regular da glicemia. Os avanços tecnológicos em dispositivos portáteis, digitais e de monitoramento contínuo de glicose estão impulsionando ainda mais a adoção desses dispositivos tanto em ambientes domiciliares quanto clínicos.

- Além disso, a crescente demanda do consumidor por dispositivos de monitoramento de glicose precisos, fáceis de usar e conectados está posicionando os glicosímetros como uma solução preferencial para o gerenciamento proativo do diabetes. Esses fatores convergentes estão acelerando a adoção de soluções de glicosímetros, impulsionando significativamente o crescimento do setor.

Análise do mercado de medidores de glicose

- Os glicosímetros, que proporcionam medições rápidas e precisas da glicemia, são ferramentas cada vez mais essenciais para o controle do diabetes, tanto em casa quanto em ambientes clínicos, devido à sua praticidade, portabilidade e integração com plataformas de saúde digital.

- A crescente demanda por medidores de glicose é impulsionada principalmente pela prevalência cada vez maior de diabetes em todo o mundo, pela maior conscientização sobre o automonitoramento e pela adoção de dispositivos de saúde conectados que permitem aos pacientes monitorar e controlar seus níveis de açúcar no sangue de forma eficiente.

- A América do Norte dominou o mercado de glicosímetros com a maior participação na receita, de 39,6% em 2025, impulsionada pela alta prevalência de diabetes, infraestrutura de saúde robusta, ampla adoção de dispositivos avançados de monitoramento de glicose e a presença de importantes players do mercado nos EUA.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de glicosímetros durante o período de previsão, devido ao rápido aumento da população diabética, à melhoria do acesso aos cuidados de saúde, à crescente consciencialização sobre a monitorização da glicose e à crescente adoção de dispositivos de diagnóstico económicos em economias emergentes.

- O segmento invasivo dominou a maior fatia de mercado em termos de receita, com cerca de 72,1% em 2025, impulsionado por sua comprovada precisão e longa aceitação clínica.

Escopo do relatório e segmentação do mercado de medidores de glicose

|

Atributos |

Principais informações de mercado sobre medidores de glicose |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de medidores de glicose

“ Maior conveniência e precisão no monitoramento de glicose em casa ”

- Uma tendência significativa e crescente no mercado global de medidores de glicose é a ênfase cada vez maior na precisão, facilidade de uso e integração perfeita com as rotinas de gerenciamento da saúde pessoal. Essa tendência está aprimorando significativamente as capacidades de automonitoramento e gerenciamento de doenças por parte dos pacientes.

- Por exemplo, os glicosímetros modernos agora oferecem resultados rápidos, exigem amostras de sangue menores e possuem interfaces fáceis de usar, permitindo que as pessoas monitorem seus níveis de açúcar no sangue de forma eficiente em casa ou em qualquer lugar.

- A integração do registro digital de dados e da conectividade com aplicativos móveis permite que os usuários acompanhem tendências, definam lembretes e compartilhem dados com profissionais de saúde, aprimorando o gerenciamento proativo de doenças e o atendimento personalizado.

- Os avanços na tecnologia de sensores e no design das tiras de teste melhoraram a precisão e a confiabilidade dos glicosímetros, tornando-os ferramentas essenciais para o controle do diabetes tipo 1 e tipo 2.

- O mercado está testemunhando o desenvolvimento de designs compactos, portáteis e ergonômicos que atendem às diversas necessidades dos usuários, promovendo um monitoramento regular e consistente.

- As empresas também estão focando na acessibilidade e no preço, garantindo que os medidores de glicose estejam disponíveis em diferentes regiões e faixas de renda, expandindo assim a base de usuários.

- A crescente conscientização sobre o diabetes, aliada ao aumento de problemas de saúde relacionados ao estilo de vida, continua impulsionando a demanda por soluções de monitoramento de glicose em casa.

- A expansão do mercado é impulsionada por inovações contínuas de produtos, aprovações regulatórias e parcerias entre fabricantes de dispositivos e profissionais de saúde, garantindo que os usuários tenham acesso a soluções de monitoramento confiáveis e convenientes.

Dinâmica do mercado de medidores de glicose

Motorista

“Crescente necessidade devido ao aumento da prevalência de diabetes e ao monitoramento domiciliar”

- O aumento da prevalência de diabetes em todo o mundo, aliado à crescente conscientização sobre a importância do monitoramento regular da glicemia, é um fator significativo para o aumento da demanda por glicosímetros domésticos.

- Por exemplo, em abril de 2024, grandes empresas de saúde lançaram kits atualizados para monitoramento de glicose em casa, com maior precisão, leituras mais rápidas e conectividade móvel. Espera-se que essas inovações impulsionem o crescimento do mercado de glicosímetros no período previsto.

- À medida que os pacientes buscam maneiras mais convenientes e confiáveis de monitorar seus níveis de glicose no sangue, os glicosímetros modernos oferecem interfaces fáceis de usar, resultados rápidos e integração com aplicativos móveis, permitindo o gerenciamento proativo do diabetes em casa. Além disso, a tendência de autocuidado e assistência médica domiciliar aumentou a adoção desses dispositivos, já que os pacientes preferem evitar visitas frequentes ao hospital para verificações rotineiras de glicose.

- A capacidade de monitorar tendências, definir lembretes e compartilhar leituras diretamente com profissionais de saúde aumenta a adesão do paciente ao tratamento e apoia planos de tratamento personalizados, impulsionando o crescimento do mercado.

- A demanda por medidores de glicose compactos, portáteis e fáceis de usar, que exigem amostras mínimas de sangue, contribuiu ainda mais para a expansão do mercado, principalmente entre pacientes idosos e indivíduos com mobilidade reduzida.

Restrição/Desafio

“ Preocupações com relação à precisão, custo e conformidade regulatória ”

- Preocupações com a precisão e confiabilidade das medições de certos medidores de glicose podem representar desafios para uma adoção mais ampla no mercado, já que os pacientes dependem muito de leituras precisas para a dosagem de insulina e ajustes no estilo de vida.

- Além disso, glicosímetros de alta qualidade com recursos avançados, como conectividade Bluetooth, armazenamento de memória ou integração com aplicativos de saúde, geralmente têm um preço elevado, o que pode ser uma barreira para consumidores sensíveis ao preço em regiões em desenvolvimento.

- Aprovações regulatórias, certificações de qualidade e a conformidade com os padrões de dispositivos médicos são cruciais para conquistar a confiança do consumidor, e quaisquer atrasos nesses processos podem retardar o lançamento de produtos e a penetração no mercado.

- Apesar da queda nos preços dos glicosímetros básicos, o preço elevado percebido nos modelos tecnologicamente avançados ainda pode limitar a adoção em larga escala por certos segmentos da população.

- Superar esses desafios por meio de maior precisão, estratégias de preços acessíveis e conformidade regulatória, juntamente com campanhas de conscientização mais amplas sobre os benefícios do monitoramento domiciliar da glicose, será vital para o crescimento sustentado do mercado.

- A integração com plataformas de telessaúde e aplicativos de saúde móvel pode aprimorar ainda mais a experiência do usuário, favorecendo a adesão ao tratamento e a expansão do mercado a longo prazo.

Escopo do mercado de medidores de glicose

O mercado é segmentado com base em produto, tipo, técnica, ergonomia, canal de distribuição, aplicação e usuário final.

• Por produto

Com base no produto, o mercado de glicosímetros é segmentado em dispositivos de monitoramento contínuo de glicose (MCG) e sistemas de automonitoramento da glicemia (AMG). O segmento de sistemas de AMG dominou a maior participação de mercado em receita, com cerca de 58,4% em 2025, impulsionado por sua acessibilidade, facilidade de uso e ampla adoção em economias desenvolvidas e emergentes. Os dispositivos de AMG continuam sendo a ferramenta de monitoramento de primeira linha para pacientes diabéticos devido à sua confiabilidade e acessibilidade. O aumento da prevalência global de diabetes está impulsionando fortemente a demanda. A crescente conscientização sobre o autocuidado está sustentando o crescimento. Hospitais e usuários de cuidados domiciliares preferem amplamente os sistemas de AMG. A disponibilidade de tiras de teste de baixo custo está fortalecendo ainda mais a adoção. A expansão da penetração em farmácias e no varejo está melhorando o acesso. Os avanços tecnológicos estão aprimorando a precisão e a usabilidade. O crescimento da população idosa com diabetes está contribuindo significativamente para a demanda. A forte recomendação médica continua a sustentar a dominância do mercado. Os programas governamentais de triagem estão aumentando as taxas de utilização.

O segmento de dispositivos de monitoramento contínuo de glicose (CGM) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 11,9%, de 2026 a 2033, impulsionado pela crescente demanda por soluções de monitoramento contínuo e em tempo real da glicose. A crescente adoção de tecnologias vestíveis para a saúde está impulsionando a expansão. Os sistemas CGM eliminam a necessidade de testes frequentes com picadas no dedo, melhorando a adesão do paciente. A crescente preferência por ecossistemas de saúde digital está acelerando a adoção. O aumento dos casos de diabetes tipo 1 está sustentando a demanda. A integração com smartphones e bombas de insulina está aprimorando a funcionalidade. Os avanços na precisão e miniaturização dos sensores estão melhorando o desempenho. A expansão das tendências de telemedicina e monitoramento remoto está impulsionando o uso. A crescente digitalização da área da saúde está fortalecendo a adoção. A crescente conscientização sobre o manejo preventivo do diabetes está impulsionando ainda mais o crescimento.

• Por tipo

Com base no tipo, o mercado de glicosímetros é segmentado em glicosímetros fotoelétricos e glicosímetros com eletrodos. O segmento de glicosímetros com eletrodos dominou a maior participação de mercado em receita, com cerca de 64,7% em 2025, impulsionado por sua alta precisão, tempo de resposta rápido e forte confiabilidade clínica. Esses dispositivos são amplamente utilizados em hospitais e em ambientes de atendimento domiciliar. O aumento da prevalência de diabetes em todo o mundo está sustentando uma forte demanda. A tecnologia de detecção eletroquímica garante a medição precisa da glicose. A facilidade de uso e a portabilidade estão impulsionando a adoção. A forte compatibilidade com as tiras de teste amplamente disponíveis está ampliando o uso. A expansão da infraestrutura de saúde está melhorando a acessibilidade. A crescente conscientização dos pacientes sobre o monitoramento da glicose está impulsionando a demanda. A inovação tecnológica contínua está fortalecendo a eficiência do produto. A relação custo-benefício em comparação com sistemas avançados está sustentando ainda mais a dominância.

O segmento fotoelétrico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 10,8%, de 2026 a 2033, impulsionado pelos avanços nas tecnologias de detecção óptica e não invasiva de glicose. A crescente demanda por soluções de monitoramento indolores está impulsionando o crescimento. O aumento do investimento em P&D está aprimorando a precisão e a confiabilidade dos dispositivos. A crescente adoção de dispositivos vestíveis para a saúde está sustentando a expansão. A integração com aplicativos móveis está aprimorando a usabilidade. A crescente preferência por métodos de teste não invasivos está acelerando a demanda. A expansão do ecossistema de saúde digital está impulsionando a adoção. O foco crescente no conforto do paciente está impulsionando o uso. A inovação tecnológica em biossensores está fortalecendo o crescimento do mercado.

• Por técnica

Com base na técnica, o mercado de glicosímetros é segmentado em métodos invasivos e não invasivos. O segmento invasivo dominou a maior fatia de mercado em termos de receita, com cerca de 72,1% em 2025, impulsionado por sua comprovada precisão e longa aceitação clínica. O teste de glicemia capilar continua sendo o método de monitoramento de glicose mais utilizado globalmente. O aumento da população diabética está impulsionando a demanda. O baixo custo e a fácil disponibilidade dos dispositivos estão favorecendo a adoção. A forte confiança dos médicos nos métodos invasivos reforça o uso. A alta confiabilidade nas leituras em tempo real impulsiona a preferência. A expansão do monitoramento domiciliar está contribuindo para o crescimento. A ampla disponibilidade de sistemas de automonitoramento da glicemia (SMBG) está fortalecendo a dominância do mercado. Programas governamentais de saúde estão aumentando a conscientização e o uso.

Espera-se que o segmento não invasivo apresente a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 13,2%, de 2026 a 2033, impulsionado pela crescente demanda por soluções de monitoramento contínuo e indolor de glicose. A crescente adoção de biossensores vestíveis está impulsionando esse crescimento. Os avanços tecnológicos na detecção óptica e baseada no suor estão melhorando a viabilidade. A preferência crescente por monitoramento sem agulhas está acelerando a adoção. O aumento do investimento em pesquisa e desenvolvimento (P&D) está aprimorando o desenvolvimento de dispositivos. A crescente transformação digital da saúde está sustentando a demanda. A maior conscientização dos pacientes está impulsionando a aceitação. A integração com plataformas de saúde baseadas em inteligência artificial está fortalecendo o crescimento.

• Por meio da ergonomia

Com base na ergonomia, o mercado de glicosímetros é segmentado em dispositivos vestíveis e não vestíveis. O segmento de dispositivos não vestíveis dominou a maior fatia de mercado em termos de receita, com cerca de 61,3% em 2025, impulsionado pelo uso generalizado de glicosímetros portáteis tradicionais. Esses dispositivos são econômicos e amplamente acessíveis em mercados globais. O aumento da prevalência de diabetes está impulsionando a demanda. A forte presença em hospitais e serviços de assistência domiciliar está contribuindo para o seu uso. A facilidade de operação está impulsionando a preferência dos pacientes. A disponibilidade em farmácias está melhorando o acesso. As melhorias contínuas na precisão estão impulsionando o crescimento. Programas governamentais de triagem de diabetes estão aumentando a adoção.

Espera-se que o segmento de dispositivos vestíveis apresente a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 14,5%, de 2026 a 2033, impulsionado pela crescente demanda por monitoramento contínuo e em tempo real da glicose. A crescente adoção de dispositivos vestíveis inteligentes está impulsionando esse crescimento. A integração com smartphones e aplicativos de saúde está aumentando a usabilidade. A preferência crescente pelo monitoramento remoto de pacientes está acelerando a adoção. Os avanços na miniaturização de sensores estão melhorando o conforto. As tendências crescentes em saúde digital estão fortalecendo a expansão. O foco crescente em cuidados preventivos de saúde está sustentando a demanda.

• Por canal de distribuição

Com base no canal de distribuição, o mercado de glicosímetros é segmentado em vendas institucionais e vendas no varejo. O segmento de vendas no varejo dominou a maior participação na receita do mercado, com cerca de 57,6% em 2025, impulsionado pela forte disponibilidade de dispositivos de monitoramento de glicose em farmácias, drogarias e plataformas online. A crescente preferência pelo automonitoramento entre pacientes diabéticos está impulsionando significativamente a demanda. O aumento da prevalência global de diabetes também contribui para o crescimento do mercado. A expansão do comércio eletrônico está melhorando a acessibilidade aos produtos em áreas urbanas e rurais. O preço acessível dos dispositivos de automonitoramento da glicemia está incentivando a adoção em larga escala. A disponibilidade frequente de tiras de teste e consumíveis favorece o uso contínuo. A crescente conscientização sobre o monitoramento domiciliar da glicose está fortalecendo a preferência do consumidor. A crescente preocupação com a saúde entre os pacientes está impulsionando hábitos de monitoramento regular. A forte presença de redes de farmácias está ampliando o alcance da distribuição. A conveniência da compra sem receita médica sustenta a dominância do segmento. O aumento das plataformas de saúde digital está aprimorando ainda mais a acessibilidade e a adoção.

Espera-se que o segmento de vendas institucionais apresente a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 9,6%, de 2026 a 2033, impulsionado pelo aumento de programas de diagnóstico e gerenciamento de diabetes em hospitais. O aumento das internações de pacientes devido a complicações relacionadas ao diabetes está impulsionando a demanda. Iniciativas governamentais na área da saúde estão fortalecendo a aquisição institucional de dispositivos de monitoramento. A expansão da infraestrutura hospitalar está melhorando o acesso a sistemas avançados de monitoramento de glicose. A forte necessidade de monitoramento clínico preciso está impulsionando a adoção em instalações de saúde. O foco crescente no diagnóstico precoce e na prevenção está sustentando o crescimento. A integração cada vez maior do monitoramento de glicose em protocolos hospitalares está ampliando seu uso. O número crescente de clínicas especializadas em diabetes está contribuindo para a demanda. O aumento dos gastos com saúde em economias emergentes está apoiando a expansão. O desenvolvimento de sistemas avançados de monitoramento institucional está acelerando ainda mais a adoção.

• Mediante inscrição

Com base na aplicação, o mercado de glicosímetros é segmentado em diabetes tipo 1, diabetes tipo 2 e diabetes gestacional. O segmento de diabetes tipo 2 dominou a maior participação na receita do mercado, com cerca de 68,9% em 2025, impulsionado pela alta prevalência global de distúrbios metabólicos relacionados ao estilo de vida. Estilos de vida sedentários e maus hábitos alimentares são os principais fatores que contribuem para isso. O aumento da população idosa está impulsionando significativamente a demanda. A crescente conscientização sobre o monitoramento regular da glicemia está favorecendo a adoção. A forte dependência de dispositivos de automonitoramento da glicemia (SMBG) está impulsionando o uso contínuo. A expansão do acesso à saúde está melhorando as taxas de diagnóstico globalmente. O aumento dos gastos com saúde está favorecendo a penetração no mercado. Programas governamentais de conscientização sobre diabetes estão aumentando a detecção precoce. A alta recorrência e a natureza crônica do diabetes tipo 2 sustentam a demanda. O aumento das taxas de obesidade está impulsionando ainda mais o crescimento do mercado.

O segmento de diabetes tipo 1 deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 10,4%, de 2026 a 2033, impulsionado pela crescente dependência de sistemas de monitoramento contínuo de glicose (MCG). O aumento dos casos de diabetes pediátrico e em adolescentes contribui para o crescimento da demanda. Os avanços tecnológicos em sistemas de administração e monitoramento de insulina estão impulsionando a adoção. A crescente conscientização sobre o manejo precoce da doença está acelerando o uso. A maior disponibilidade de dispositivos de MCG está sustentando o crescimento do segmento. O foco crescente no tratamento de precisão do diabetes está aprimorando a adoção. A crescente integração da saúde digital está melhorando a adesão do paciente. A forte recomendação clínica para o monitoramento contínuo está impulsionando a demanda. A expansão da infraestrutura de saúde está facilitando o acesso. O aumento das pesquisas em soluções avançadas para o manejo do diabetes está fortalecendo ainda mais o crescimento.

• Por usuário final

Com base no usuário final, o mercado de glicosímetros é segmentado em hospitais e cuidados domiciliares. O segmento de cuidados domiciliares dominou a maior participação na receita do mercado, com cerca de 62,8% em 2025, impulsionado pela crescente preferência pelo automonitoramento e pela gestão descentralizada da saúde. O aumento da prevalência global de diabetes está impulsionando significativamente a demanda. A fácil disponibilidade de dispositivos de monitoramento de glicose fáceis de usar está favorecendo a adoção. A crescente conscientização sobre práticas preventivas de saúde está incentivando o uso regular. A expansão dos canais de distribuição no varejo e online está melhorando o acesso. Os avanços tecnológicos estão aprimorando a facilidade de operação e a precisão. O crescente empoderamento do paciente no gerenciamento de doenças crônicas está impulsionando o crescimento. O aumento dos custos com saúde está levando os pacientes a optarem por cuidados domiciliares. A forte disponibilidade de sistemas de automonitoramento da glicemia (SMBG) está reforçando a dominância do segmento. A crescente conscientização sobre saúde digital está fortalecendo ainda mais a adoção.

Espera-se que o segmento hospitalar apresente a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 9,8%, de 2026 a 2033, impulsionado pelo aumento do diagnóstico e tratamento de diabetes em ambiente hospitalar. O aumento das complicações associadas ao diabetes descontrolado está impulsionando a demanda. A expansão da infraestrutura de saúde está apoiando a adoção de sistemas avançados de monitoramento. A forte necessidade clínica de monitoramento preciso e em tempo real da glicose está impulsionando o uso. O aumento dos investimentos governamentais em sistemas de saúde hospitalares está sustentando o crescimento. O crescente número de casos de diabetes em pacientes internados está contribuindo para a demanda. O foco crescente no diagnóstico precoce e no tratamento da doença está fortalecendo a adoção. A integração do monitoramento de glicose nos fluxos de trabalho hospitalares está aumentando a eficiência. A expansão de unidades especializadas em diabetes está acelerando ainda mais o crescimento. A melhoria contínua das capacidades de diagnóstico hospitalar está apoiando a expansão do segmento.

Análise Regional do Mercado de Medidores de Glicose

- A América do Norte dominou o mercado de glicosímetros com a maior participação na receita, de 39,6% em 2025, impulsionada pela alta prevalência de diabetes, infraestrutura de saúde robusta, ampla adoção de dispositivos avançados de monitoramento de glicose e a presença de importantes players do mercado nos EUA.

- A região beneficia de sistemas de gestão de cuidados para diabetes bem estabelecidos, alta conscientização dos pacientes sobre o monitoramento da glicemia e amplo acesso a soluções de monitoramento de glicose, tanto tradicionais quanto digitais.

- Essa dominância é ainda mais reforçada por políticas de reembolso favoráveis, avanços tecnológicos contínuos em dispositivos de automonitoramento e forte integração de glicosímetros em programas de rotina de controle do diabetes em consultórios e em domicílio.

Análise do Mercado de Medidores de Glicose nos EUA

O mercado de glicosímetros dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela alta prevalência de diabetes, forte adoção de dispositivos de automonitoramento da glicemia e infraestrutura de saúde avançada. O país possui um ecossistema de cuidados com diabetes bem desenvolvido, com ampla disponibilidade de sistemas básicos e avançados de monitoramento de glicose, incluindo dispositivos conectados e inteligentes. Além disso, a forte presença de importantes fabricantes de dispositivos médicos e a inovação contínua de produtos estão impulsionando ainda mais o crescimento do mercado nos EUA.

Análise do Mercado Europeu de Medidores de Glicose

Prevê-se que o mercado europeu de glicosímetros cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado pelo aumento da prevalência de diabetes, por sistemas de saúde pública bem estabelecidos e pela crescente conscientização sobre o manejo precoce da doença. A forte ênfase na saúde preventiva e no monitoramento rotineiro da glicose está contribuindo para a ampla adoção de glicosímetros em hospitais, clínicas e serviços de saúde domiciliar na região.

Análise do Mercado de Medidores de Glicose no Reino Unido

Prevê-se que o mercado de medidores de glicose no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento dos casos de diabetes e por programas robustos de rastreio e monitorização liderados pelo NHS (Serviço Nacional de Saúde do Reino Unido). A crescente consciencialização sobre distúrbios relacionados com o estilo de vida e a ênfase cada vez maior na automonitorização dos níveis de glicose no sangue também contribuem para o crescimento do mercado.

Análise do Mercado de Medidores de Glicose na Alemanha

O mercado de glicosímetros na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por um sistema de saúde robusto, alta adoção de dispositivos de diagnóstico avançados e crescente prevalência de diabetes. O foco da Alemanha em saúde de precisão e programas estruturados de gerenciamento de doenças apoia o uso constante de dispositivos de monitoramento de glicose tanto em ambientes clínicos quanto domiciliares.

Análise do Mercado de Medidores de Glicose na Região Ásia-Pacífico

O mercado de glicosímetros na região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, devido ao rápido aumento da população diabética, à melhoria do acesso aos cuidados de saúde, à crescente conscientização sobre o monitoramento da glicose e à adoção cada vez maior de dispositivos de diagnóstico com boa relação custo-benefício em economias emergentes. A expansão da infraestrutura de saúde e as iniciativas governamentais para o gerenciamento de doenças crônicas também impulsionam o crescimento do mercado em toda a região.

Análise do Mercado de Medidores de Glicose no Japão

O mercado de glicosímetros no Japão está ganhando impulso devido ao envelhecimento da população, aos altos padrões de saúde e à crescente prevalência de doenças relacionadas ao diabetes. O sólido sistema de saúde do país e a ênfase na medicina preventiva estão impulsionando a adoção consistente de dispositivos de monitoramento de glicose tanto em hospitais quanto em domicílio.

Análise do Mercado de Medidores de Glicose na China

O mercado de medidores de glicose na China representou a maior fatia de receita do mercado na região Ásia-Pacífico em 2025, devido à grande população diabética, à rápida urbanização e à crescente conscientização sobre o controle do diabetes. A expansão da infraestrutura de saúde, a crescente disponibilidade de dispositivos de diagnóstico acessíveis e a forte capacidade de produção nacional são fatores-chave que impulsionam o crescimento do mercado na China.

Participação de mercado dos medidores de glicose

O setor de medidores de glicose é liderado principalmente por empresas consolidadas, incluindo:

- Abbott (EUA)

- Roche Diagnostics (Suíça)

- Dexcom, Inc. (EUA)

- Medtronic plc (Irlanda)

- Ascensia Diabetes Care (Suíça)

- LifeScan, Inc. (EUA)

- Bayer AG (Alemanha)

- Arkray, Inc. (Japão)

- B. Braun SE (Alemanha)

- Corporação Terumo (Japão)

- Sinocare Inc. (China)

- i-SENS, Inc. (Coreia do Sul)

- AgaMatrix, Inc. (EUA)

- Omron Healthcare (Japão)

- Ypsomed AG (Suíça)

- Trividia Health, Inc. (EUA)

- Corporação Nipro (Japão)

- Microtech Medical (China)

- Rossmax International Ltda. (Taiwan)

- Sanofi (França)

Novidades no mercado global de medidores de glicose

- Em maio de 2022, a Abbott anunciou que seu sistema FreeStyle Libre 3 recebeu a aprovação da FDA (Food and Drug Administration) dos EUA, apresentando o sensor de glicose de 14 dias mais fino, compacto e preciso do mundo. Esse avanço visava aprimorar o controle do diabetes, proporcionando monitoramento contínuo da glicose com maior precisão, conveniência e experiência do usuário.

- Em outubro de 2022, a Dexcom lançou seu Sistema de Monitoramento Contínuo de Glicose G7 no Reino Unido, Irlanda, Alemanha, Áustria e Hong Kong, marcando a fase inicial de sua implementação global. O sistema G7 foi projetado para fornecer leituras de glicose em tempo real a cada cinco minutos, oferecendo precisão e usabilidade superiores para pacientes com diabetes.

- Em abril de 2023, a Medtronic anunciou que seu sistema MiniMed780G recebeu aprovação da FDA, apresentando a primeira bomba de insulina do mundo com tecnologia de detecção de refeições e correções automáticas a cada cinco minutos. Essa inovação visava proporcionar um controle mais preciso da insulina e melhorar os resultados glicêmicos para pacientes com diabetes.

- Em julho de 2023, a Senseonics recebeu a aprovação da FDA para seu Sistema de Monitoramento Contínuo de Glicose Eversense E3, permitindo o monitoramento contínuo da glicose por até seis meses. Este sistema foi desenvolvido para reduzir a frequência de substituição do sensor, proporcionando aos pacientes maior conveniência e usabilidade a longo prazo.

- Em setembro de 2024, a Senseonics anunciou a aprovação da FDA para o Sistema de Monitoramento Contínuo de Glicose Eversense 365, que permite o monitoramento contínuo da glicose por até um ano. Esse desenvolvimento visa oferecer conveniência a longo prazo e reduzir custos para pacientes que utilizam sensores implantáveis, representando um avanço significativo na tecnologia de gerenciamento do diabetes.

- Em abril de 2025, a Dexcom recebeu a aprovação da FDA para o Sistema de Monitoramento Contínuo de Glicose G7 de 15 dias, estendendo o período de uso do sensor de 10 para 15 dias. Esse avanço proporcionou aos pacientes maior conveniência, menos substituições de sensores e precisão sustentada no monitoramento contínuo de glicose, aprimorando ainda mais o tratamento do diabetes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.