Global Glucose Sensors Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.10 Billion

USD

21.71 Billion

2025

2033

USD

5.10 Billion

USD

21.71 Billion

2025

2033

| 2026 –2033 | |

| USD 5.10 Billion | |

| USD 21.71 Billion | |

| % | |

|

Segmentação do Mercado Global de Sensores de Glicose por Produto (Monitoramento Invasivo de Glicose, Monitoramento Não Invasivo de Glicose, Automonitoramento de Glicose e Monitoramento de Glicose em Laboratório), Tecnologia (Espectroscopia Fotoacústica, Tomografia de Coerência Óptica, Polarimetria, Fluorescência, Espectroscopia MIR, Espectroscopia NIR, Espectroscopia de Impedância, Técnica de Bolha por Sucção Cutânea, Sonoforese e Iontoforese Reversa), Componente (Sensores, Transmissores e Receptores e Bombas de Insulina Integradas), Demografia (População Adulta (14 anos) e População Infantil (≤14 anos)), Usuários Finais (Hospitais, Clínicas Privadas, Cuidados Domiciliares, Ambientes Ambulatoriais e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de sensores de glicose

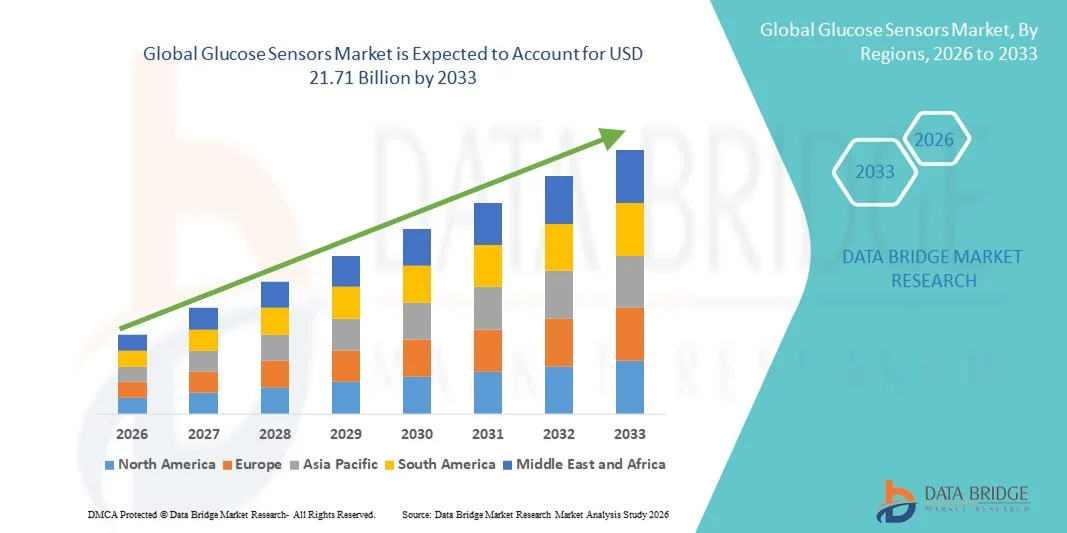

- O mercado global de sensores de glicose foi avaliado em US$ 5,10 bilhões em 2025 e deverá atingir US$ 21,71 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 19,85% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de diabetes em todo o mundo, pela adoção cada vez maior de tecnologias de monitoramento contínuo de glicose (MCG) e pela crescente conscientização sobre o gerenciamento proativo da doença, o que leva a uma maior integração de sensores de glicose em hospitais, clínicas e ambientes de atendimento domiciliar. Os avanços na precisão dos sensores, na conectividade sem fio e no monitoramento em tempo real estão impulsionando ainda mais a adoção e melhorando os resultados para os pacientes tanto em mercados desenvolvidos quanto emergentes.

- Além disso, a crescente preferência por soluções de monitoramento de saúde minimamente invasivas e vestíveis, juntamente com a demanda cada vez maior por um gerenciamento personalizado do diabetes, está consolidando os sensores de glicose como ferramentas essenciais para a saúde moderna. A expansão da infraestrutura de saúde, o aumento da penetração de smartphones e políticas de reembolso favoráveis estão acelerando a adoção de tecnologias inovadoras de sensores de glicose, impulsionando significativamente o crescimento geral do setor.

Análise do mercado de sensores de glicose

- Sensores de glicose, incluindo sistemas de monitoramento contínuo de glicose (MCG) e glicosímetros, são componentes cada vez mais vitais no manejo moderno do diabetes, devido à sua capacidade de fornecer leituras precisas e em tempo real da glicemia, melhorar a adesão do paciente ao tratamento e reduzir as complicações associadas ao diabetes descontrolado. Os avanços em dispositivos vestíveis, monitoramento não invasivo e integração com aplicativos móveis estão acelerando ainda mais a adoção em ambientes clínicos e de cuidados domiciliares.

- A crescente demanda por sensores de glicose é impulsionada principalmente pela prevalência cada vez maior de diabetes em todo o mundo, pela maior conscientização sobre o gerenciamento proativo da doença e pela preferência crescente por soluções de monitoramento personalizadas e minimamente invasivas. Inovações tecnológicas, como análises preditivas baseadas em inteligência artificial, conectividade com smartphones e sistemas híbridos de circuito fechado, estão impulsionando ainda mais a adoção do mercado e melhorando os resultados para os pacientes.

- A América do Norte dominou o mercado de sensores de glicose com a maior participação na receita, de aproximadamente 41,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, políticas de reembolso robustas, alta prevalência de diabetes e adoção precoce de tecnologias vestíveis e de monitoramento contínuo. Os EUA continuam a testemunhar um crescimento substancial na adoção de MCG (Monitoramento Contínuo de Glicose), particularmente entre pacientes com diabetes tipo 1 e tipo 2, impulsionado por inovações tecnológicas e programas crescentes de conscientização sobre saúde.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de sensores de glicose durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de aproximadamente 12,2%, impulsionada pelo aumento da prevalência de diabetes, pela melhoria da infraestrutura de saúde, pela maior acessibilidade a dispositivos avançados de monitoramento de glicose e pela crescente conscientização sobre o controle do diabetes em países como Índia, China e Japão.

- O segmento da população adulta dominou a maior fatia de receita do mercado, com 60,2% em 2025, impulsionado pela maior prevalência de diabetes tipo 2, distúrbios relacionados ao estilo de vida e necessidades regulares de monitoramento hospitalar.

Escopo do relatório e segmentação do mercado de sensores de glicose

|

Atributos |

Sensores de glicose: principais insights de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de sensores de glicose

Transição para um monitoramento contínuo, minimamente invasivo e conectado da glicose.

- Uma tendência fundamental no mercado global de sensores de glicose é a crescente adoção de sistemas de monitoramento contínuo de glicose (MCG), que permitem o acompanhamento em tempo real dos níveis de glicose no sangue sem a necessidade de testes frequentes com picadas no dedo. Esses dispositivos proporcionam melhor controle glicêmico, melhoram a adesão do paciente ao tratamento e reduzem o risco de hipoglicemia.

- Por exemplo, a Dexcom, Inc. desenvolveu sistemas avançados de monitoramento contínuo de glicose (CGM) que transmitem dados de glicose diretamente para smartphones ou dispositivos vestíveis, permitindo que pacientes e médicos acompanhem tendências e façam ajustes oportunos na terapia.

- Sensores vestíveis e minimamente invasivos estão se tornando cada vez mais preferidos, principalmente entre crianças e idosos, pois reduzem o desconforto e melhoram a adesão ao tratamento.

- A integração de sensores com plataformas de saúde digital e armazenamento de dados em nuvem está aprimorando o monitoramento de pacientes, o atendimento remoto e o gerenciamento personalizado do diabetes.

- Os avanços na precisão dos sensores, na maior vida útil dos mesmos e na redução dos requisitos de calibração estão aprimorando ainda mais os resultados clínicos e a conveniência para os pacientes. Além disso, o desenvolvimento de sensores de glicose implantáveis que proporcionam períodos de monitoramento prolongados está ganhando força, principalmente em ambientes hospitalares e para pacientes de alto risco. Essas inovações, combinadas com a crescente demanda por análises de dados em tempo real no tratamento do diabetes, estão remodelando as expectativas dos pacientes e criando oportunidades para novos participantes no mercado.

Dinâmica do mercado de sensores de glicose

Motorista

Aumento da prevalência de diabetes e crescente conscientização sobre o automonitoramento.

- O principal fator que impulsiona o mercado de sensores de glicose é o rápido aumento da prevalência global de diabetes, devido a fatores como o envelhecimento da população, o sedentarismo e a obesidade.

- Pacientes com diabetes tipo 1 e tipo 2 necessitam cada vez mais de um monitoramento de glicose confiável, preciso e contínuo para controlar sua condição de forma eficaz.

- Por exemplo, de acordo com a Federação Internacional de Diabetes, o número de adultos que vivem com diabetes em todo o mundo continua a crescer, atingindo mais de 600 milhões em 2030, criando uma demanda significativa por soluções de monitoramento de glicose.

- A crescente conscientização sobre os benefícios do automonitoramento, aliada a programas de educação do paciente, está incentivando a adoção de sensores avançados em detrimento dos glicosímetros tradicionais.

- A expansão da infraestrutura de saúde e o aumento da acessibilidade a dispositivos de monitoramento de glicose em economias emergentes como Índia, China e Brasil também impulsionam o crescimento do mercado. A crescente prevalência de diabetes gestacional e o foco na saúde materna aumentam ainda mais a demanda por soluções confiáveis de monitoramento de glicose.

- Além disso, a integração de sensores de glicose com bombas de insulina e plataformas de telemedicina está proporcionando opções abrangentes para o controle do diabetes, tornando esses dispositivos ferramentas essenciais tanto em ambientes clínicos quanto domiciliares.

Restrição/Desafio

Altos custos de dispositivos e barreiras regulatórias

- Apesar do forte crescimento, o mercado de sensores de glicose enfrenta desafios relacionados aos altos custos dos dispositivos, limitações de reembolso e complexidades regulatórias.

- Sensores contínuos e implantáveis avançados costumam ser mais caros do que os glicosímetros tradicionais, o que pode limitar sua adoção em regiões de baixa e média renda.

- Por exemplo, sistemas de monitoramento contínuo de glicose (CGM) de uso hospitalar ou de longa duração, de empresas como a Medtronic plc, exigem manutenção contínua, substituição de sensores e software de monitoramento por assinatura, o que aumenta o custo total para o paciente.

- Requisitos regulatórios rigorosos para a aprovação de dispositivos médicos, incluindo testes de segurança, eficácia e precisão, podem prolongar os prazos de lançamento de produtos e aumentar os custos de conformidade para os fabricantes.

- Desafios técnicos como calibração de sensores, interferência de sinal e curta vida útil de sensores descartáveis também podem afetar a satisfação e a adoção por parte dos pacientes.

- Além disso, alguns pacientes podem apresentar irritação ou desconforto na pele devido aos sensores vestíveis, o que representa um obstáculo ao uso a longo prazo.

- Abordar essas questões por meio de maior precisão dos dispositivos, fabricação com melhor custo-benefício, educação do paciente e processos regulatórios simplificados é essencial para o crescimento sustentado do mercado e uma adoção mais ampla em todo o mundo.

Escopo do mercado de sensores de glicose

O mercado é segmentado com base em produto, tecnologia, componente, dados demográficos e usuário final.

- Por produto

Com base no produto, o mercado de sensores de glicose é segmentado em monitoramento invasivo de glicose, monitoramento não invasivo de glicose, automonitoramento de glicose e monitoramento de glicose em laboratório. O segmento de monitoramento invasivo de glicose dominou a maior participação de mercado em receita, com 42,8% em 2025, impulsionado por sua alta precisão, confiabilidade e aceitação clínica em hospitais e centros de tratamento de diabetes. Hospitais e provedores de atendimento domiciliar preferem sensores invasivos para monitoramento crítico de pacientes, rastreamento contínuo de glicose e integração com a administração de insulina. A crescente prevalência de diabetes em todo o mundo, juntamente com estruturas de reembolso estabelecidas em mercados desenvolvidos, apoia a adoção. Ensaios clínicos e recomendações médicas também aumentam a confiança em dispositivos invasivos. A integração com bombas de insulina e aplicativos móveis fortalece ainda mais a demanda. Os pacientes valorizam alertas em tempo real, análise de tendências e compartilhamento automatizado de dados com profissionais de saúde. O segmento é sustentado por fortes investimentos em P&D, lançamentos frequentes de produtos e aprovações regulatórias favoráveis. O crescimento é particularmente forte na América do Norte e na Europa, onde a infraestrutura para monitoramento contínuo está bem estabelecida. Hospitais, clínicas e serviços de atendimento domiciliar são os principais usuários finais do monitoramento invasivo de glicose.

O segmento de Monitoramento Não Invasivo de Glicose deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,4%, entre 2026 e 2033, impulsionado pela crescente preferência do consumidor por soluções de monitoramento indolores. Inovações como a tomografia de coerência óptica (OCT), a espectroscopia no infravermelho próximo (NIRS) e a detecção baseada em fluorescência estão viabilizando sensores não invasivos para uso domiciliar e em ambientes ambulatoriais. Conveniência, a ausência de punções digitais e a integração com dispositivos vestíveis atraem o público familiarizado com tecnologia e o público pediátrico. Economias emergentes estão adotando tecnologias não invasivas devido à crescente conscientização sobre diabetes e às iniciativas governamentais na área da saúde. As empresas estão focando na miniaturização, na precisão dos sensores e na capacidade de monitoramento contínuo. A adoção em cuidados domiciliares e em ambientes ambulatoriais está aumentando rapidamente. A adesão e o conforto do paciente são importantes impulsionadores do crescimento, apoiados pela conectividade com smartphones e pela análise de dados em nuvem. Parcerias com provedores de saúde digital aceleram ainda mais o crescimento. A crescente demanda na região Ásia-Pacífico e na América Latina está contribuindo para uma CAGR mais rápida.

- Por meio da tecnologia

Com base na tecnologia, o mercado de sensores de glicose é segmentado em Espectroscopia Fotoacústica, Tomografia de Coerência Óptica (OCT), Polarimetria, Fluorescência, Espectroscopia MIR, Espectroscopia NIR, Espectroscopia de Impedância, Técnica de Bolha por Sucção Cutânea, Sonoforese e Iontoforese Reversa. O segmento de Tomografia de Coerência Óptica (OCT) detinha a maior participação na receita de mercado, com 39,6% em 2025, devido à sua alta precisão, características não invasivas e adequação para monitoramento contínuo de glicose em ambientes clínicos e domiciliares. Os dispositivos de OCT são amplamente adotados em hospitais e clínicas especializadas, principalmente para pacientes diabéticos de alto risco. As vantagens incluem medições rápidas, integração com smartphones e compatibilidade com sistemas de monitoramento vestíveis. A inovação contínua e as aprovações regulatórias apoiam a adoção da OCT. Alta precisão, conveniência para o paciente e integração perfeita com plataformas de saúde digital fortalecem a dominância do mercado. O aumento das colaborações com fabricantes de dispositivos e profissionais de saúde impulsiona o uso clínico. A expansão na Europa e na América do Norte continua sendo um fator-chave. Os pacientes se beneficiam de análises de dados aprimoradas e do acompanhamento de tendências. A adesão hospitalar é reforçada pela cobertura do plano de saúde e pela recomendação médica. Os recursos de monitoramento contínuo impulsionam ainda mais a demanda.

O segmento de Espectroscopia Fotoacústica deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 22%, entre 2026 e 2033, impulsionado pelo crescente foco em pesquisa e desenvolvimento e pela demanda do consumidor por monitoramento contínuo e não invasivo. Sua crescente adoção é impulsionada pela precisão, portabilidade e mínimo desconforto. A integração com dispositivos vestíveis e bombas de insulina aumenta a usabilidade. A tecnologia está ganhando espaço em cuidados domiciliares, ambientes ambulatoriais e programas de monitoramento remoto de pacientes. Mercados emergentes estão investindo em dispositivos baseados em espectroscopia com boa relação custo-benefício para ampliar a acessibilidade. A crescente conscientização sobre o controle do diabetes e soluções digitais de saúde impulsiona ainda mais a adoção. A adoção na região Ásia-Pacífico está crescendo rapidamente devido à inovação tecnológica e ao apoio governamental. Populações pediátricas e adultas se beneficiam do monitoramento indolor. Os fabricantes estão lançando dispositivos compactos e fáceis de usar. A alta compatibilidade com aplicativos móveis fortalece a adoção.

- Por componente

Com base nos componentes, o mercado de sensores de glicose é segmentado em sensores, transmissores e receptores, e bombas de insulina integradas. O segmento de sensores dominou a maior participação de mercado em receita, com 45,3% em 2025, por constituir o núcleo dos sistemas de medição e monitoramento contínuo de glicose. Os sensores fornecem leituras de glicose precisas e em tempo real, essenciais para hospitais, clínicas e pacientes em atendimento domiciliar. Alta confiabilidade, facilidade de integração com bombas de insulina e compatibilidade com aplicativos móveis impulsionam a demanda. A crescente adoção de sistemas de monitoramento contínuo de glicose (CGMS) e a prevalência cada vez maior de diabetes em todo o mundo impulsionam o uso de sensores. Ensaios clínicos e políticas de reembolso favoráveis reforçam a dominância do mercado. Os avanços tecnológicos e a miniaturização aumentam a adesão do paciente ao tratamento. A integração com plataformas em nuvem permite o monitoramento remoto do paciente. Observa-se forte adoção na América do Norte e na Europa. A inovação contínua no design e na conectividade dos sensores fortalece a posição de mercado. Hospitais, clínicas e instalações de atendimento privado são os principais usuários finais.

O segmento de bombas de insulina integradas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 23%, entre 2026 e 2033, impulsionado pela demanda por sistemas de circuito fechado que automatizam a administração de insulina com base em leituras de glicose em tempo real. A adoção é motivada pela conveniência, redução do risco de hipoglicemia e melhoria da qualidade de vida do paciente. A crescente conscientização, a integração digital e o aumento do investimento em dispositivos inteligentes impulsionam o crescimento do mercado. Economias emergentes estão adotando cada vez mais bombas de insulina devido à acessibilidade e aos programas governamentais de conscientização. A integração com soluções de monitoramento remoto e dispositivos vestíveis acelera ainda mais a adoção. A alta adoção em cuidados domiciliares e clínicas ambulatoriais impulsiona a rápida CAGR. Usuários pediátricos e adultos se beneficiam de alertas automatizados. A colaboração com plataformas de saúde digital fortalece a funcionalidade.

- Por dados demográficos

Com base em dados demográficos, o mercado de sensores de glicose é segmentado em população adulta (acima de 14 anos) e população infantil (até 14 anos). O segmento da população adulta detinha a maior participação na receita de mercado, com 60,2% em 2025, impulsionado pela maior prevalência de diabetes tipo 2, distúrbios relacionados ao estilo de vida e necessidade de monitoramento hospitalar regular. Adultos preferem o monitoramento contínuo de glicose, dispositivos de automonitoramento e integração com aplicativos de smartphone. Programas de bem-estar corporativo e soluções de monitoramento remoto aumentam a adoção. Campanhas de conscientização crescentes, cobertura de seguro saúde e infraestrutura de saúde avançada reforçam a dominância do mercado. Adultos se beneficiam de dispositivos integrados a bombas de insulina, plataformas em nuvem e ferramentas de análise de tendências. Hospitais e serviços de atendimento domiciliar são os principais usuários finais. A adoção é particularmente alta na América do Norte e na Europa. A adoção tecnológica e a acessibilidade sustentam o crescimento contínuo. A inovação constante aprimora a adesão dos pacientes adultos ao tratamento.

O segmento da população infantil deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,5%, entre 2026 e 2033, impulsionado por inovações em monitoramento indolor e não invasivo, além de designs compatíveis com dispositivos vestíveis. Pacientes pediátricos e seus pais estão adotando cada vez mais soluções de monitoramento contínuo de glicose para melhorar a adesão ao tratamento. A integração com aplicativos móveis para monitoramento parental, recursos de gamificação e alertas remotos impulsionam o crescimento. Iniciativas governamentais para a detecção precoce do diabetes também contribuem para a adoção. Unidades e clínicas de atendimento pediátrico estão investindo em sistemas de monitoramento precisos e adequados para crianças. A adoção do monitoramento domiciliar está crescendo rapidamente. Sensores avançados e conectividade móvel facilitam o uso. A região Ásia-Pacífico e a América Latina são mercados emergentes para a adoção pediátrica.

- Por usuário final

Com base no usuário final, o mercado de sensores de glicose é segmentado em hospitais, clínicas privadas, atendimento domiciliar, ambientes ambulatoriais e outros. O segmento de hospitais dominou a maior participação de mercado em receita, com 47,5% em 2025, devido ao alto volume de pacientes, à dependência clínica do monitoramento contínuo e laboratorial e à integração com os registros médicos eletrônicos hospitalares. Os hospitais priorizam dispositivos com precisão, confiabilidade e interoperabilidade com outros sistemas de monitoramento. Ensaios clínicos, recomendações médicas e reembolso de planos de saúde impulsionam a adoção hospitalar. O monitoramento contínuo, o compartilhamento automatizado de dados e a integração com sistemas de administração de insulina reforçam a dominância hospitalar. A adoção é mais forte na América do Norte e na Europa. Os hospitais continuam investindo em tecnologias avançadas para o cuidado crítico de pacientes.

O segmento de cuidados domiciliares deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21%, entre 2026 e 2033, impulsionado pelo aumento da prevalência de diabetes, pela crescente preferência dos pacientes pelo automonitoramento e pela adoção de sensores de glicose vestíveis e não invasivos. A conectividade com smartphones, a integração com a nuvem e o gerenciamento personalizado de dados aprimoram a adesão do paciente ao tratamento. Campanhas de conscientização, a adoção da telemedicina e as iniciativas de saúde digital aceleram o crescimento. A integração com bombas de insulina inteligentes e alertas móveis fortalece a adoção. Mercados emergentes, como a região Ásia-Pacífico, demonstram alto potencial de crescimento. A conveniência para o paciente e o monitoramento remoto são os principais impulsionadores desse crescimento.

Análise Regional do Mercado de Sensores de Glicose

- A América do Norte dominou o mercado de sensores de glicose com a maior participação na receita, de aproximadamente 41,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, políticas de reembolso robustas, alta prevalência de diabetes e adoção precoce de tecnologias vestíveis e de monitoramento contínuo. Os EUA continuam a testemunhar um crescimento substancial na adoção do monitoramento contínuo de glicose (MCG), particularmente entre pacientes com diabetes tipo 1 e tipo 2, impulsionado por inovações tecnológicas e programas crescentes de conscientização sobre saúde.

- Consumidores e profissionais de saúde da região valorizam muito o monitoramento de glicose em tempo real, a integração com bombas de insulina e a conectividade perfeita com plataformas móveis e em nuvem. A alta renda disponível e as sólidas estruturas de saúde digital incentivam ainda mais a adoção. A presença de fabricantes líderes de dispositivos e a inovação contínua de produtos fortalecem a dominância do mercado. A integração com telemedicina e monitoramento remoto de pacientes dá suporte a aplicações hospitalares e de atendimento domiciliar.

- A cobertura de seguros e as iniciativas governamentais de saúde facilitam o acesso e a acessibilidade financeira. Hospitais, clínicas privadas e serviços de assistência domiciliar continuam sendo os principais usuários finais. Programas de conscientização em expansão e o aumento da adesão dos pacientes reforçam o crescimento do mercado. A América do Norte permanece um polo de pesquisa e desenvolvimento e de avanços tecnológicos em soluções para monitoramento de glicose.

Análise do Mercado de Sensores de Glicose nos EUA

O mercado de sensores de glicose nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela rápida adoção de dispositivos conectados, sistemas de monitoramento contínuo de glicose (CGMS) e integração com saúde móvel. Os pacientes preferem cada vez mais sensores vestíveis que fornecem leituras de glicose precisas e em tempo real, além de alertas automatizados. Uma infraestrutura de saúde robusta, a alta prevalência de diabetes e políticas de reembolso favoráveis impulsionam ainda mais a adoção. Hospitais, centros de atendimento ambulatorial e serviços de assistência domiciliar estão incorporando cada vez mais sensores de glicose avançados em seus programas de atendimento ao paciente. Inovações tecnológicas, como monitoramento não invasivo, integração com bombas de insulina e análises baseadas em nuvem, aprimoram a usabilidade. A crescente conscientização por meio de programas governamentais e campanhas de educação sobre diabetes apoia a adoção pelo consumidor. A integração com a telemedicina permite o monitoramento remoto e a análise de tendências. A crescente demanda por soluções de CGM pediátricas e adultas acelera o crescimento. Dispositivos de automonitoramento domiciliar complementam o uso clínico. A conectividade com smartphones e o gerenciamento de dados por meio de aplicativos melhoram a adesão do paciente.

Análise do Mercado Europeu de Sensores de Glicose

Prevê-se que o mercado europeu de sensores de glicose cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado por regulamentações rigorosas na área da saúde, aumento da prevalência de diabetes e crescente adoção de dispositivos médicos conectados. Hospitais e clínicas estão incorporando cada vez mais tecnologias de monitoramento contínuo e não invasivo de glicose. A urbanização e a maior conscientização tecnológica incentivam a adoção de sensores vestíveis tanto para adultos quanto para crianças. Os consumidores valorizam a precisão, a conveniência e a integração com plataformas de saúde digital. A demanda é forte em lares de idosos, clínicas privadas e ambientes de atendimento ambulatorial. Os altos gastos com saúde e a cobertura de planos de saúde facilitam a penetração do mercado. A Europa testemunha um rápido crescimento na adoção de cuidados domiciliares para o controle do diabetes. Os avanços tecnológicos, a adoção da telemedicina e a recomendação médica impulsionam ainda mais a expansão do mercado. As aprovações regulatórias para novos dispositivos aceleram a inovação. Os usuários finais preferem cada vez mais dispositivos conectados com alertas em tempo real. Campanhas de conscientização sobre diabetes aumentam a adesão e a adoção por parte dos pacientes.

Análise do Mercado de Sensores de Glicose no Reino Unido

Prevê-se que o mercado de sensores de glicose no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento da prevalência de diabetes, pela crescente conscientização sobre soluções de automonitoramento e pela adoção cada vez maior de dispositivos de monitoramento domiciliar. Os consumidores são motivados pela conveniência, integração com aplicativos de saúde digital e maior adesão ao tratamento. A robusta infraestrutura de e-commerce e saúde do país favorece a ampla disponibilidade de sensores de glicose avançados. Hospitais e clínicas particulares estão incorporando sistemas de monitoramento contínuo de glicose em seus cuidados de rotina. O aumento das iniciativas governamentais para o controle do diabetes estimula ainda mais a adoção. A adoção do monitoramento domiciliar também está crescendo entre pacientes adultos e pediátricos. A integração da telemedicina e a conectividade com smartphones aprimoram o monitoramento remoto. As aprovações regulatórias para tecnologias inovadoras de monitoramento aceleram o crescimento do mercado. A preferência do consumidor por dispositivos não invasivos e vestíveis continua a aumentar. A adoção do monitoramento domiciliar para diabetes pediátrico está melhorando. A cobertura de seguro e as políticas de reembolso contribuem para a acessibilidade e a adoção.

Análise do Mercado de Sensores de Glicose na Alemanha

O mercado de sensores de glicose na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre o controle do diabetes, inovação tecnológica e infraestrutura de saúde avançada. Hospitais, clínicas e serviços de atendimento domiciliar estão adotando cada vez mais soluções de monitoramento contínuo e não invasivo. A integração com bombas de insulina, aplicativos móveis e plataformas em nuvem aprimora a usabilidade e a adesão do paciente. A ênfase da Alemanha em saúde de precisão e inovação incentiva a adoção de sensores de glicose avançados. A crescente prevalência de diabetes tipo 1 e tipo 2 sustenta uma forte demanda de mercado. Soluções de telemedicina e monitoramento remoto estão sendo integradas aos programas de saúde. As aprovações regulatórias facilitam a adoção de novas tecnologias de monitoramento. Os segmentos emergentes de atendimento domiciliar e ambulatorial oferecem um potencial de crescimento significativo. Os consumidores preferem dispositivos de monitoramento vestíveis, indolores e precisos. As populações pediátricas e adultas se beneficiam do monitoramento contínuo da glicose. Planos de reembolso e financiamento da saúde também apoiam a adoção.

Análise do Mercado de Sensores de Glicose na Região Ásia-Pacífico

O mercado de sensores de glicose na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de aproximadamente 12,2%, durante o período de previsão, impulsionado pelo aumento da prevalência de diabetes, pela melhoria da infraestrutura de saúde, pela crescente acessibilidade a dispositivos avançados de monitoramento de glicose e pela maior conscientização sobre o controle do diabetes. Países como Índia, China e Japão estão testemunhando uma rápida adoção de soluções de monitoramento contínuo e não invasivo. Iniciativas governamentais que promovem a conscientização sobre diabetes e a integração da saúde digital impulsionam a adoção. O aumento do turismo médico, a expansão da infraestrutura hospitalar e políticas de reembolso aprimoradas também contribuem para o crescimento. A adoção está aumentando em hospitais, clínicas, atendimento domiciliar e ambientes ambulatoriais. Inovação tecnológica, integração com dispositivos móveis e vestíveis e educação do paciente impulsionam a aceitação. Populações pediátricas e adultas estão adotando dispositivos para automonitoramento e controle. A telemedicina e o monitoramento baseado em nuvem aceleram o cuidado orientado por dados. Economias emergentes apresentam alto potencial de crescimento devido à crescente acessibilidade. Os fabricantes estão lançando soluções econômicas e fáceis de usar para diversas necessidades dos pacientes. A inovação contínua e as parcerias com provedores de saúde fortalecem o crescimento regional.

Análise do Mercado de Sensores de Glicose no Japão

O mercado japonês de sensores de glicose está ganhando impulso devido à cultura de saúde de alta tecnologia do país, à crescente prevalência de diabetes e à demanda cada vez maior por soluções convenientes de automonitoramento. A adoção é impulsionada pela integração com dispositivos vestíveis, aplicativos móveis e bombas de insulina. Hospitais, clínicas e serviços de atendimento domiciliar estão adotando soluções de monitoramento contínuo e não invasivo. O envelhecimento da população alimenta a demanda por dispositivos fáceis de usar e confiáveis. Iniciativas de telemedicina e monitoramento remoto aumentam a acessibilidade. Programas governamentais e campanhas de conscientização apoiam a educação e a adesão dos pacientes. Populações pediátricas e adultas estão adotando soluções de monitoramento conectado. A inovação tecnológica e a miniaturização de produtos impulsionam a adoção. Segmentos populacionais de alta renda preferem sensores de glicose avançados e não invasivos. A integração com plataformas de saúde digital facilita a análise de tendências e o envio de alertas. A adoção em atendimento domiciliar e ambulatorial continua a crescer. O mercado se beneficia de uma infraestrutura de saúde robusta e do alto poder aquisitivo do consumidor.

Análise do Mercado de Sensores de Glicose na China

O mercado de sensores de glicose na China representou a maior fatia de receita do mercado na região Ásia-Pacífico em 2025, devido à expansão da classe média do país, ao aumento da prevalência de diabetes, à rápida urbanização e às altas taxas de adoção de tecnologia. Hospitais, clínicas e serviços de atendimento domiciliar estão integrando rapidamente sistemas de monitoramento contínuo e não invasivo. Iniciativas governamentais que promovem a conscientização sobre diabetes e a infraestrutura de saúde inteligente facilitam a adoção. Dispositivos vestíveis e conectados estão ganhando popularidade entre adultos e crianças. A integração com aplicativos móveis, bombas de insulina e plataformas em nuvem melhora a adesão do paciente ao tratamento. Cidades inteligentes emergentes e o aumento dos investimentos em saúde impulsionam a expansão do mercado. Os fabricantes estão lançando soluções de monitoramento econômicas e fáceis de usar. A crescente conscientização sobre o controle do diabetes e a adoção da telemedicina aceleram o crescimento. O mercado é fortalecido pela capacidade de produção nacional e por fortes redes de distribuição. Hospitais e serviços de atendimento domiciliar estão adotando dispositivos avançados. A inovação tecnológica e o desenvolvimento contínuo de produtos sustentam a expansão do mercado.

Participação de mercado dos sensores de glicose

O setor de sensores de glicose é liderado principalmente por empresas consolidadas, incluindo:

- Dexcom, Inc. (EUA)

- Abbott (EUA)

- Medtronic plc (Irlanda)

- Roche Diabetes Care (Suíça)

- Senseonics Holdings, Inc. (EUA)

- Corporação Insulet (EUA)

- GlucoMe Ltda. (Israel)

- Ascensia Diabetes Care (Suíça)

- Ypsomed AG (Suíça)

- Arkray, Inc. (Japão)

- LifeScan, Inc. (EUA)

- Corporação Nipro (Japão)

- Tandem Diabetes Care, Inc. (EUA)

- Bayer AG (Alemanha)

- i-SENS, Inc. (Coreia do Sul)

- GlucoTrack Ltda. (Israel)

- AllMed, Inc. (EUA)

- Nova Biomedical Corporation (EUA)

- Becton Dickinson and Company (EUA)

- Medisana AG (Alemanha)

Novidades no mercado global de sensores de glicose

- Em fevereiro de 2023, a Dexcom, Inc. anunciou que seu sistema de monitoramento contínuo de glicose (CGM) G7 recebeu aprovação da FDA e começou a ser disponibilizado nos EUA, oferecendo leituras de glicose em tempo real que são atualizadas a cada cinco minutos e se conectando diretamente a aplicativos móveis e bombas de insulina sem a necessidade das tradicionais calibrações por punção digital.

- Em setembro de 2024, a Abbott Laboratories lançou o Lingo, um sistema de monitoramento contínuo de glicose disponível para compra sem receita médica. Projetado para adultos, ele permite monitorar os níveis de glicose de forma prática e conveniente, sem necessidade de prescrição, além de ser ideal para o acompanhamento do bem-estar diário e ir além do controle tradicional do diabetes.

- Em agosto de 2024, a Dexcom lançou o Stelo by Dexcom, o primeiro monitor contínuo de glicose (CGM) de venda livre com aprovação da FDA, que oferece até 15 dias de uso do sensor e monitoramento de glicose em tempo real via smartphone, ampliando o acesso a sensores de glicose para segmentos de consumidores mais amplos, incluindo usuários que não utilizam insulina.

- Em junho de 2024, a Abbott Laboratories recebeu a aprovação da FDA (Food and Drug Administration) dos EUA para dois sistemas de monitoramento contínuo de glicose (CCMS) de venda livre, o Lingo e o Libre Rio, ambos baseados na plataforma FreeStyle Libre, ampliando o acesso do consumidor a ferramentas de monitoramento de glicose fora do ambiente clínico.

- Em agosto de 2024, a Medtronic obteve a aprovação da FDA (Food and Drug Administration) dos EUA para o Simplera CGM, seu primeiro sensor de monitoramento de glicose totalmente descartável e multifuncional, significativamente menor e projetado para uso diário simplificado, marcando a entrada da Medtronic no mercado de monitores contínuos de glicose (CGM) simplificados.

- Em julho de 2024, a Roche recebeu a aprovação da marca CE para seu sistema de monitoramento contínuo de glicose Accu-Chek SmartGuide com inteligência artificial, que fornece alertas preditivos de hipoglicemia, leituras em tempo real e previsões de tendências glicêmicas para aprimorar o autogerenciamento do diabetes e a integração com a saúde digital.

- Em abril de 2025, a Dexcom, Inc. anunciou a aprovação pela FDA (Food and Drug Administration) dos EUA do sistema Dexcom G7 15 Day CGM para adultos com 18 anos ou mais, oferecendo capacidade de uso prolongado do sensor (até 15,5 dias) e precisão aprimorada, estabelecendo um novo padrão em tecnologia de monitoramento contínuo de glicose vestível.

- Em junho de 2025, a Tracky, uma startup indiana de tecnologia médica da DrStore Healthcare Services, lançou o primeiro monitor contínuo de glicose com Bluetooth da Índia. O dispositivo apresenta sincronização automática via aplicativo móvel, alertas de glicose em tempo real e um design econômico, visando ampliar o acesso à tecnologia moderna de monitoramento de glicose.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.