Global Green Hydrogen Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.24 Billion

USD

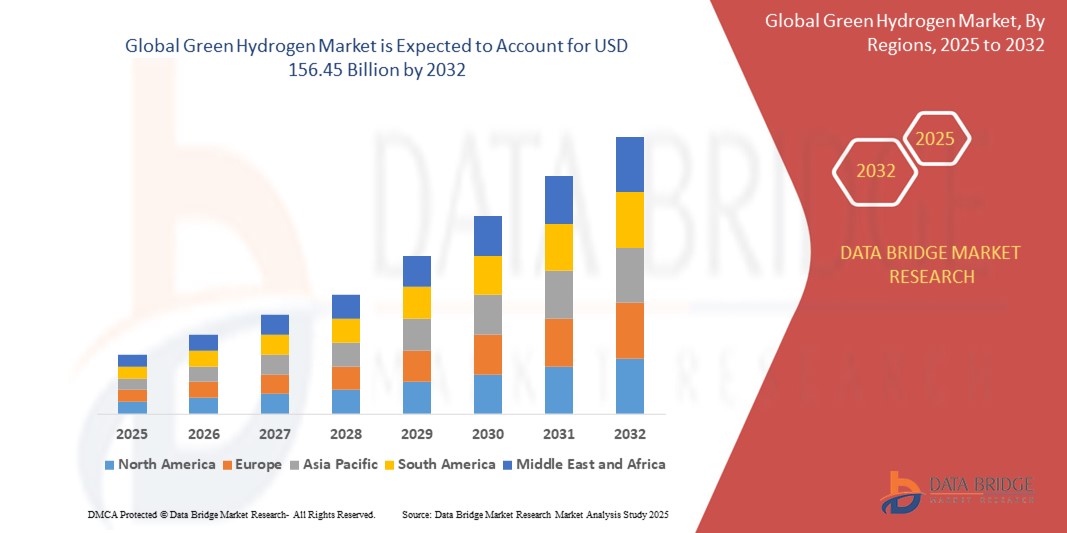

156.45 Billion

2024

2032

USD

9.24 Billion

USD

156.45 Billion

2024

2032

| 2025 –2032 | |

| USD 9.24 Billion | |

| USD 156.45 Billion | |

| % | |

|

Segmentação do Mercado Global de Hidrogênio Verde por Tipo (Eletrolisadores de Membrana de Eletrólito Polimérico e Eletrolisadores de Óxido Sólido), Tecnologia (Eletrolisador Alcalino (ALK), Eletrolisador de Membrana de Troca de Prótons (PEM) e Eletrolisador de Óxido Sólido), Fonte Renovável (Eólica, Solar e Outras), Aplicação (Geração de Energia, Aquecimento e Transporte), Canal de Distribuição (Gasoduto e Carga), Indústria de Uso Final (Mobilidade, Energia Química, Industrial, Injeção na Rede, Transporte, Química , Siderurgia, Doméstico, Alimentos e Bebidas, Medicina, Petroquímica , Eletrônica, Vidro, Mineração e Outros) - Tendências e Previsões do Setor até 2032

Qual é o tamanho e a taxa de crescimento do mercado global de hidrogênio verde?

- O mercado global de hidrogênio verde foi avaliado em US$ 9,24 bilhões em 2024 e deverá atingir US$ 156,45 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 42,42% durante o período de previsão.

- No crescente mercado de hidrogênio verde, os eletrolisadores alcalinos (ALK), como os da Nel hydrogen, são os preferidos para projetos industriais de grande escala, como usinas de conversão de energia em gás.

- Os eletrolisadores de membrana de troca de prótons (PEM), exemplificados por produtos de empresas como a ITM Power, destacam-se em aplicações menores e descentralizadas, como postos de abastecimento de hidrogênio. Os eletrolisadores de óxido sólido, como os da Sunfire, são preferidos para processos industriais de alta temperatura, como a produção de aço.

Quais são os principais pontos a serem considerados no mercado de hidrogênio verde?

- Inovações como catalisadores aprimorados, materiais de membrana e projetos de sistemas melhoram os processos de eletrólise, reduzindo o consumo de energia e os custos. Maior eficiência se traduz em maior produção de hidrogênio com menor consumo de energia, tornando o hidrogênio verde cada vez mais competitivo com os métodos convencionais de produção de hidrogênio.

- Esse aumento de eficiência reduz o custo total da produção de hidrogênio e acelera a adoção do hidrogênio verde em diversos setores, impulsionando o mercado.

- A Europa dominou o mercado de hidrogênio verde com a maior participação na receita, de 46,8% em 2024, impulsionada pelo forte apoio político à descarbonização, metas climáticas ambiciosas e investimentos crescentes em infraestrutura de hidrogênio limpo nas principais economias, incluindo Alemanha, França, Reino Unido e Holanda.

- Prevê-se que a região Ásia-Pacífico apresente o crescimento anual composto mais rápido, de 14,6%, entre 2025 e 2032, impulsionada pela crescente demanda por energia, investimentos maciços em energias renováveis e iniciativas governamentais de apoio ao desenvolvimento de hidrogênio limpo em países como China, Japão, Índia, Coreia do Sul e Austrália.

- O segmento de eletrolisadores de membrana de eletrólito polimérico (PEM) dominou o mercado de hidrogênio verde com a maior participação de receita, de 64,3% em 2024, devido à sua alta eficiência, design compacto e resposta rápida às flutuações de energia.

Escopo do relatório e segmentação do mercado de hidrogênio verde

|

Atributos |

Principais informações de mercado sobre hidrogênio verde |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de hidrogênio verde?

- Uma tendência importante e em rápido crescimento no mercado global de hidrogênio verde é o aumento da inovação tecnológica focada em eletrolisadores e infraestrutura de hidrogênio em larga escala, visando reduzir os custos de produção e aumentar a eficiência.

- As empresas estão investindo fortemente em eletrolisadores PEM, alcalinos e de óxido sólido de última geração, que aumentam o rendimento de hidrogênio e possibilitam a produção descentralizada de hidrogênio a partir de energia renovável.

- Os avanços em sistemas de eletrolisadores modulares e a integração com energia solar e eólica estão tornando o hidrogênio verde mais escalável e competitivo em termos de custos em relação ao hidrogênio cinza e azul.

- Governos e gigantes do setor energético estão acelerando os investimentos em infraestrutura, incluindo postos de abastecimento de hidrogênio, gasodutos e instalações de armazenamento, para apoiar a mobilidade limpa e descarbonizar os setores industriais.

- Grandes empresas como a Siemens Energy, a Plug Power e a Nel ASA estão a estabelecer parcerias ativas com empresas de serviços públicos e governos para lançar centros de hidrogénio verde, projetos industriais e programas-piloto.

- Essa tendência está transformando fundamentalmente o cenário energético global, posicionando o hidrogênio verde como um pilar essencial na transição para emissões líquidas zero e uma economia circular do hidrogênio.

Quais são os principais fatores que impulsionam o mercado de hidrogênio verde?

- O impulso global em direção à descarbonização, aliado a metas ambiciosas de emissões líquidas zero, é um dos principais fatores que impulsionam o crescimento do mercado de hidrogênio verde em aplicações de energia, mobilidade e indústria.

- Por exemplo, em junho de 2024, a Plug Power Inc. anunciou a inauguração da maior usina de hidrogênio verde dos EUA, na Geórgia, com capacidade para produzir 15 toneladas de hidrogênio líquido por dia a partir de fontes renováveis.

- O aumento dos investimentos na integração de energias renováveis, especialmente solar e eólica, está acelerando a implantação de eletrolisadores e reduzindo a intensidade de carbono na produção de hidrogênio.

- Políticas governamentais de apoio, como o Pacto Ecológico Europeu, a Lei de Redução da Inflação (EUA) e as Missões Nacionais de Hidrogênio (Índia, Austrália), estão impulsionando o financiamento, os subsídios e a pesquisa e desenvolvimento do hidrogênio verde.

- A crescente demanda por combustíveis limpos nos setores de transporte, indústria pesada, geração de energia e produção de fertilizantes também está expandindo o alcance do mercado.

- A convergência de políticas, inovação e infraestrutura está criando uma base sólida para o crescimento sustentado da economia global do hidrogênio verde.

Qual fator está desafiando o crescimento do mercado de hidrogênio verde?

- O alto custo de produção e a natureza intensiva em energia do hidrogênio eletrolítico continuam sendo um desafio significativo, especialmente em comparação com alternativas de hidrogênio derivadas de combustíveis fósseis, como o hidrogênio cinza e o hidrogênio azul.

- Por exemplo, a produção de hidrogênio verde atualmente custa de 2 a 5 vezes mais do que a de hidrogênio cinza, devido aos altos custos dos sistemas de eletrólise e à necessidade de eletricidade renovável abundante e de baixo custo.

- A falta de infraestrutura de hidrogênio, incluindo gasodutos, soluções de armazenamento e postos de abastecimento, dificulta a integração perfeita da cadeia de suprimentos e retarda a adoção em setores-chave.

- Além disso, desafios técnicos como o fornecimento intermitente de energia renovável, as baixas taxas de utilização dos eletrolisadores e a disponibilidade de água em regiões áridas representam restrições operacionais.

- Existem também lacunas regulatórias e de padronização, com diferentes países em estágios distintos de implementação de estratégias de hidrogênio verde, o que limita o dinamismo do comércio e do investimento internacional.

- Superar esses obstáculos exigirá colaboração público-privada, inovação na eficiência dos eletrolisadores, clareza nas políticas de longo prazo e investimentos globais estratégicos para tornar o hidrogênio verde escalável, acessível e universalmente implementável.

Como o mercado de hidrogênio verde está segmentado?

O mercado é segmentado com base no tipo, tecnologia, fonte renovável, aplicação, canal de distribuição e setor de uso final.

• Por tipo

Com base no tipo, o mercado de hidrogênio verde é segmentado em eletrolisadores de membrana de eletrólito polimérico (PEM) e eletrolisadores de óxido sólido. O segmento de eletrolisadores de membrana de eletrólito polimérico (PEM) dominou o mercado de hidrogênio verde com a maior participação de receita, de 64,3% em 2024, devido à sua alta eficiência, design compacto e resposta rápida a flutuações na entrada de energia. Os eletrolisadores PEM são amplamente utilizados para balanceamento da rede elétrica, integração de energias renováveis e geração móvel de hidrogênio devido à sua flexibilidade e capacidade de inicialização rápida.

Prevê-se que o segmento de eletrolisadores de óxido sólido apresente a taxa de crescimento anual composta (CAGR) mais rápida entre 2025 e 2032, impulsionado pela sua capacidade de operar a altas temperaturas e fornecer maior produção de hidrogênio por unidade de energia. Esses eletrolisadores estão ganhando espaço em setores industriais e em projetos de hidrogênio de grande escala, visando maximizar a eficiência e reduzir os custos operacionais a longo prazo.

• Por meio da tecnologia

Com base na tecnologia, o mercado de hidrogênio verde é segmentado em eletrolisadores alcalinos (ALK), eletrolisadores de membrana de troca de prótons (PEM) e eletrolisadores de óxido sólido. O segmento de eletrolisadores alcalinos detinha a maior participação na receita de mercado em 2024, impulsionado por sua tecnologia consolidada, menor custo de capital e adequação para a produção de hidrogênio em larga escala. Os eletrolisadores ALK são adotados principalmente em processamento químico, refinarias e fornecimento de hidrogênio industrial.

Espera-se que o segmento de eletrolisadores PEM registre a taxa de crescimento anual composta (CAGR) mais rápida durante o período de previsão, impulsionado pelo aumento de aplicações em transporte, mobilidade e geração de hidrogênio a partir de fontes renováveis, devido ao seu tamanho compacto, alta pureza de saída e eficiência superior.

• Por fonte renovável

Com base na fonte renovável, o mercado de hidrogênio verde é segmentado em Eólica, Solar e Outras. O segmento Solar dominou o mercado com a maior participação na receita em 2024, impulsionado pela queda no custo da energia solar fotovoltaica e pela crescente implantação de sistemas de eletrolisadores movidos a energia solar em regiões áridas e ensolaradas.

Prevê-se que o segmento de energia eólica registre a taxa de crescimento mais rápida entre 2025 e 2032, à medida que os parques eólicos offshore e onshore sejam cada vez mais combinados com eletrolisadores para gerar hidrogênio verde em larga escala, especialmente na Europa e nas regiões costeiras da Ásia-Pacífico.

• Mediante inscrição

Com base na aplicação, o mercado de hidrogênio verde é segmentado em Geração de Energia, Aquecimento e Transporte. O segmento de Transporte representou a maior participação na receita, com 45,1% em 2024, devido à crescente mudança para soluções de mobilidade limpa, como veículos elétricos com células de combustível (FCEVs), trens movidos a hidrogênio e frotas comerciais.

Prevê-se que o segmento de Geração de Energia apresente a maior taxa de crescimento anual composta (CAGR) entre 2025 e 2032, impulsionado pelo uso de hidrogênio verde em turbinas a gás, usinas de pico e como meio de armazenamento para equilibrar a eletricidade renovável intermitente.

• Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Gasoduto e Carga. O segmento de Gasoduto dominou o mercado em 2024, impulsionado por sua eficiência no transporte de grandes volumes de hidrogênio em distâncias curtas e médias, especialmente em zonas industriais e polos integrados de hidrogênio.

Espera-se que o segmento de Carga cresça à taxa mais rápida durante o período de previsão, impulsionado pelo aumento do comércio internacional de hidrogênio, pelos avanços no armazenamento criogênico e pela crescente demanda global por exportações de hidrogênio via navios-tanque e contêineres.

• Por setor de uso final

Com base no setor de uso final, o mercado de hidrogênio verde é segmentado em Mobilidade, Energia, Química, Industrial, Injeção na Rede Elétrica, Transporte, Química, Siderurgia, Uso Doméstico, Alimentos e Bebidas, Medicina, Petroquímica, Eletrônica, Vidro, Mineração e Outros. O segmento Industrial detinha a maior participação de mercado, com 38,5% em 2024, impulsionado pela forte demanda por hidrogênio limpo em aplicações de refino, produção de amônia e processamento em altas temperaturas.

O segmento de Mobilidade está prestes a registrar a taxa de crescimento anual composta (CAGR) mais rápida de 2025 a 2032, impulsionado por incentivos governamentais para veículos movidos a hidrogênio, investimentos crescentes em infraestrutura de abastecimento de hidrogênio e a rápida expansão de frotas de transporte público com emissão zero em todo o mundo.

Qual região detém a maior participação no mercado de hidrogênio verde?

- A Europa dominou o mercado de hidrogênio verde com a maior participação na receita, de 46,8% em 2024, impulsionada pelo forte apoio político à descarbonização, metas climáticas ambiciosas e investimentos crescentes em infraestrutura de hidrogênio limpo nas principais economias, incluindo Alemanha, França, Reino Unido e Holanda.

- O Pacto Ecológico Europeu e a Estratégia para o Hidrogénio estão a acelerar a produção e utilização regional de hidrogénio verde nos setores da energia, da mobilidade e da indústria, consolidando a Europa como líder mundial na transição para a energia baseada no hidrogénio.

- A região beneficia de uma capacidade de energia renovável bem desenvolvida, projetos de eletrolisadores financiados pelo governo e parcerias público-privadas destinadas a construir um ecossistema de hidrogênio, reforçando sua posição dominante no mercado global.

Análise do Mercado de Hidrogênio Verde na Alemanha

Em 2024, o mercado alemão de hidrogênio verde detinha a maior participação de mercado em receita na Europa, impulsionado pela liderança do país na implantação de energias renováveis, na descarbonização industrial e em iniciativas de pesquisa e desenvolvimento em hidrogênio. A Estratégia Nacional de Hidrogênio da Alemanha e a crescente demanda por combustíveis com zero emissões nos setores siderúrgico, químico e de transportes contribuem significativamente para a adoção do hidrogênio verde e a expansão do mercado no país.

Análise do Mercado de Hidrogênio Verde no Reino Unido

O mercado de hidrogênio verde no Reino Unido está crescendo rapidamente, impulsionado pelo financiamento governamental para centros de hidrogênio verde e por um roteiro nacional para o hidrogênio, com foco na transição para energia limpa. Com o aumento das instalações de energia eólica offshore e a ênfase no transporte movido a hidrogênio, o Reino Unido está impulsionando a demanda do mercado em aplicações industriais e de mobilidade.

Análise do Mercado de Hidrogênio Verde na França

O mercado francês de hidrogênio verde está experimentando um crescimento constante, impulsionado pelo plano de investimento de € 7 bilhões do governo em hidrogênio, como parte de sua agenda climática mais ampla. A crescente implantação de eletrolisadores e as colaborações entre órgãos públicos e gigantes da energia estão aprimorando a produção de hidrogênio e sua penetração no uso final nos setores de transporte e indústria.

Qual região apresenta o crescimento mais rápido no mercado de hidrogênio verde?

Prevê-se que a região Ásia-Pacífico apresente o crescimento anual composto (CAGR) mais rápido, de 14,6%, entre 2025 e 2032, impulsionada pela crescente demanda por energia, investimentos maciços em energias renováveis e iniciativas governamentais de apoio ao desenvolvimento de hidrogênio limpo em países como China, Japão, Índia, Coreia do Sul e Austrália. A ambição da região de descarbonizar setores de difícil descarbonização, aliada ao crescente interesse em exportações de hidrogênio e na fabricação de eletrolisadores em escala industrial, está impulsionando significativamente a adoção do hidrogênio verde. Os avanços na infraestrutura de energia solar e eólica, juntamente com uma cadeia de suprimentos de hidrogênio em amadurecimento, estão possibilitando uma produção economicamente viável, tornando a Ásia-Pacífico um polo estratégico para a expansão global do hidrogênio verde.

Análise do Mercado de Hidrogênio Verde na China

Em 2024, o mercado de hidrogênio verde da China liderou a região Ásia-Pacífico em participação de receita, impulsionado pela implantação em larga escala de energias renováveis, pelas metas de neutralidade de carbono para 2060 e pelos investimentos em transporte movido a hidrogênio e descarbonização industrial. Grandes zonas piloto e empreendimentos público-privados estão fortalecendo a posição da China como líder global em hidrogênio.

Análise do Mercado de Hidrogênio Verde no Japão

O mercado japonês de hidrogênio verde está ganhando impulso devido à sua estratégia nacional para o hidrogênio, que enfatiza a adoção de combustíveis limpos nos setores de transporte, geração de energia e aquecimento industrial. A colaboração do Japão com parceiros internacionais e sua expertise tecnológica em células a combustível e soluções de armazenamento estão impulsionando o crescimento contínuo do mercado.

Análise do Mercado de Hidrogênio Verde na Índia

O mercado de hidrogênio verde na Índia está preparado para um forte crescimento, impulsionado por políticas governamentais favoráveis, como a Missão Nacional de Hidrogênio Verde, pelo aumento da capacidade de energia renovável e pela crescente demanda industrial. Iniciativas estratégicas para reduzir a dependência de importações e descarbonizar os setores de fertilizantes e refino estão impulsionando a expansão do mercado.

Quais são as principais empresas no mercado de hidrogênio verde?

A indústria do hidrogênio verde é liderada principalmente por empresas já consolidadas, incluindo:

- Siemens Energy (Alemanha)

- Nel ASA (Noruega)

- Plug Power Inc. (EUA)

- ITM Power PLC (Reino Unido)

- McPhy Energy SA (França)

- Ballard Power Systems (Canadá)

- Cummins Inc. (EUA)

- Linde plc (Reino Unido)

- ENGIE SA (França)

- Kawasaki Heavy Industries, Ltd. (Japão)

- PowerCell Sweden AB (Suécia)

- Sistemas de Hidrogênio Verde (Dinamarca)

- BayoTech (EUA)

- Enapter Srl (Alemanha)

- Areva H2Gen (França)

- HydrogenPro (Noruega)

- Topsoe A/S (Dinamarca)

Quais são os desenvolvimentos recentes no mercado global de hidrogênio verde?

- Em setembro de 2024, a Thermax firmou uma parceria estratégica com a Ceres Power para fabricar localmente Células de Eletrólise de Óxido Sólido (SOEC) destinadas à produção de hidrogênio verde utilizando calor residual industrial. A iniciativa concentra-se no fornecimento de soluções energeticamente eficientes para setores como siderurgia e refinarias de petróleo, com a Thermax planejando instalar uma unidade de produção nacional e localizar os componentes das SOEC. Essa iniciativa representa um marco significativo no avanço da descarbonização industrial da Índia por meio da tecnologia de hidrogênio verde.

- Em setembro de 2024, a Jindal Steel (JSPL) e a Jindal Renewables (JRPL) anunciaram uma iniciativa conjunta para descarbonizar a produção de aço utilizando hidrogênio verde. No âmbito dessa colaboração, a JSPL integrará o hidrogênio verde ao seu processo de Ferro de Redução Direta (DRI) na unidade de Angul, em Odisha, alinhando-se ao seu compromisso com a energia limpa e a produção de aço com baixa emissão de carbono. Essa medida reforça a transição da indústria siderúrgica rumo à sustentabilidade e à liderança em energia limpa na Índia.

- Em abril de 2023, a Sinopec revelou seu plano para construir um gasoduto de hidrogênio verde de 400 km ligando a Mongólia Interior a Pequim, marcando a primeira rede de transporte de hidrogênio em larga escala da China. Projetado para transportar até 100.000 toneladas de hidrogênio verde anualmente, o gasoduto apoia a transição energética do país, permitindo a transmissão eficiente de hidrogênio renovável. Esse desenvolvimento fortalece a infraestrutura da China para hidrogênio verde e acelera suas metas nacionais de descarbonização.

- Em abril de 2020, a Siemens Gas and Power e a Uniper SE, ambas com sede na Alemanha, assinaram uma parceria para desenvolver em conjunto projetos de geração e aplicação de hidrogênio renovável. A colaboração visa estabelecer a viabilidade comercial do hidrogênio verde, substituindo os combustíveis fósseis em sistemas de energia industrial. Essa aliança representou um passo inicial na economia do hidrogênio na Europa, enfatizando a sustentabilidade e a inovação a longo prazo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE HIDROGÊNIO VERDE

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE HIDROGÊNIO VERDE

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 MERCADOS ABRANGIDOS

2.5 ÂMBITO GEOGRÁFICO

2,6 anos considerados para o estudo

2.7 METODOLOGIA DE PESQUISA

2.8 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.9 MODELAGEM MULTIVARIADA

2.1 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.11 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.12 GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

2.13 MATRIZ DE DESAFIOS DE MERCADO DA DBMR

2.14 FONTES SECUNDÁRIAS

2.15 MERCADO GLOBAL DE HIDROGÊNIO VERDE: PANORAMA DA PESQUISA

2.16 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 COBERTURA DE MATÉRIA-PRIMA

5.2 ANÁLISE DE PRODUÇÃO E CONSUMO

5.3 AS CINCO FORÇAS DE PORTER

5.4 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.5 ANÁLISE PESTEL

5.6 COBERTURA DA REGULAMENTAÇÃO

5.6.1.1. CÓDIGOS DE PRODUTO

5.6.1.2. NORMAS CERTIFICADAS

5.6.1.3. NORMAS DE SEGURANÇA

5.6.1.4. MANUSEIO E ARMAZENAMENTO DE MATERIAIS

5.6.1.5. TRANSPORTE E PRECAUÇÕES

5.6.1.6. IDENTIFICAÇÃO HARAD

6. ANÁLISE DE PREÇOS

7. VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

8 ANÁLISE DA CADEIA DE SUPRIMENTOS

8.1 VISÃO GERAL

8.2 CENÁRIO DE CUSTOS LOGÍSTICOS

8.3 IMPORTÂNCIA DOS FORNECEDORES DE SERVIÇOS LOGÍSTICOS

9 CENÁRIO DE MUDANÇAS CLIMÁTICAS

9.1 PREOCUPAÇÕES AMBIENTAIS

9.2 RESPOSTA DA INDÚSTRIA

9.3 PAPEL DO GOVERNO

10. VISÃO GERAL DAS OPORTUNIDADES DE PROJETOS EPC DE HIDROGÊNIO NO SUDESTE ASIÁTICO

11 MERCADO GLOBAL DE HIDROGÊNIO VERDE, POR TECNOLOGIA, 2022-2031 (MILHÕES DE USD) (VOLUME)

11.1 VISÃO GERAL

11.2 ELETRÓLISADOR ALCALINO

11.3 ELETRÓLISADOR DE MEMBRANA DE TROCA DE PRÓTONS (PEM)

11.4 ELETRÓLISADOR DE ÓXIDO SÓLIDO

11.5 PRODUÇÃO DE HIDROGÊNIO SOLAR

11.5.1.1. FOTOELETROQUÍMICA DA ÁGUA (PEC)

11.5.1.2. FOTOCATALIZAÇÃO DA ÁGUA

11.6 PRODUÇÃO DE HIDROGÊNIO EÓLICO

11.7 ELETRÓLISE MICROBIANA

12 MERCADO GLOBAL DE HIDROGÊNIO VERDE, POR FONTE RENOVÁVEL, 2022-2031 (MILHÕES DE USD)

12.1 VISÃO GERAL

12.2 SOLAR

12,3 VENTO

12.4 OUTROS

12.4.1.1. ENERGIA HIDRELÉTRICA

12.4.1.2. GEOTÉRMICA

12.4.1.3. OUTROS

13 MERCADO GLOBAL DE HIDROGÊNIO VERDE, POR APLICAÇÃO, 2022-2031 (MILHÕES DE USD)

13.1 VISÃO GERAL

13.2 AQUECIMENTO

13.3 VEÍCULOS ELÉTRICOS

13.4 FABRICAÇÃO DE AÇO

13.5 GERAÇÃO DE ENERGIA

13.6 PRODUTOS QUÍMICOS

13.6.1.1. METANOL

13.6.1.2. AMÔNIA

13.6.1.3. OUTROS

13.7 INDUSTRIAL

13.7.1.1. REFINAMENTO

13.7.1.2. PETROQUÍMICOS

13.7.1.3. PRODUÇÃO DE AÇO

13.7.1.4. OUTROS

13.8 AGRICULTURA

13.9 OUTROS

14 MERCADO GLOBAL DE HIDROGÊNIO VERDE, POR REGIÃO, (2022-2031), (MILHÕES DE USD) (VOLUME)

14.1 MERCADO GLOBAL DE HIDROGÊNIO VERDE (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

14.2 AMÉRICA DO NORTE

14.2.1.1. EUA

14.2.1.2. CANADÁ

14.2.1.3. MÉXICO

14.3 EUROPA

14.3.1.1. ALEMANHA

14.3.1.2. Reino Unido

14.3.1.3. ITÁLIA

14.3.1.4. FRANÇA

14.3.1.5. ESPANHA

14.3.1.6. RÚSSIA

14.3.1.7. SUÍÇA

14.3.1.8. TURQUIA

14.3.1.9. BÉLGICA

14.3.1.10. PAÍSES BAIXOS

14.3.1.11. RESTO DA EUROPA

14.4 ÁSIA-PACÍFICO

14.4.1.1. JAPÃO

14.4.1.2. CHINA

14.4.1.3. COREIA DO SUL

14.4.1.4. ÍNDIA

14.4.1.5. CINGAPURA

14.4.1.6. TAILÂNDIA

14.4.1.7. INDONÉSIA

14.4.1.8. MALÁSIA

14.4.1.9. FILIPINAS

14.4.1.10. AUSTRÁLIA

14.4.1.11. NOVA ZELÂNDIA

14.4.1.12. RESTO DA ÁSIA-PACÍFICO

14.5 AMÉRICA DO SUL

14.5.1.1. BRASIL

14.5.1.2. ARGENTINA

14.5.1.3. RESTO DA AMÉRICA DO SUL

14.6 ORIENTE MÉDIO E ÁFRICA

14.6.1.1. ÁFRICA DO SUL

14.6.1.2. EGITO

14.6.1.3. ARÁBIA SAUDITA

14.6.1.4. EMIRADOS ÁRABES UNIDOS

14.6.1.5. ISRAEL

14.6.1.6. RESTO DO ORIENTE MÉDIO E DA ÁFRICA

15 MERCADO GLOBAL DE HIDROGÊNIO VERDE, PANORAMA DAS EMPRESAS

15.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

15.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

15.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

15.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

15.5 FUSÕES E AQUISIÇÕES

15.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

15.7 EXPANSÕES

15.8 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

16 MERCADO GLOBAL DE HIDROGÊNIO VERDE - PERFIS DE EMPRESAS

16.1 LINDE PLC

16.1.1.1. PERFIL DA EMPRESA

16.1.1.2. PORTFÓLIO DE PRODUTOS

16.1.1.3. ANÁLISE DE RECEITAS

16.1.1.4. ATUALIZAÇÕES RECENTES

16.2 AR LÍQUIDO

16.2.1.1. PERFIL DA EMPRESA

16.2.1.2. PORTFÓLIO DE PRODUTOS

16.2.1.3. ANÁLISE DE RECEITAS

16.2.1.4. ATUALIZAÇÕES RECENTES

16.3 SIEMENS ENERGY + AIR PRODUCTS AND CHEMICALS, INC.

16.3.1.1. PERFIL DA EMPRESA

16.3.1.2. PORTFÓLIO DE PRODUTOS

16.3.1.3. ANÁLISE DE RECEITAS

16.3.1.4. ATUALIZAÇÕES RECENTES

16,4 ENGIE

16.4.1.1. PERFIL DA EMPRESA

16.4.1.2. PORTFÓLIO DE PRODUTOS

16.4.1.3. ANÁLISE DE RECEITAS

16.4.1.4. ATUALIZAÇÕES RECENTES

16,5 UNIPER SE

16.5.1.1. PERFIL DA EMPRESA

16.5.1.2. PORTFÓLIO DE PRODUTOS

16.5.1.3. ANÁLISE DE RECEITAS

16.5.1.4. ATUALIZAÇÕES RECENTES

16.6 SIEMENS ENERGY

16.6.1.1. PERFIL DA EMPRESA

16.6.1.2. PORTFÓLIO DE PRODUTOS

16.6.1.3. ANÁLISE DE RECEITAS

16.6.1.4. ATUALIZAÇÕES RECENTES

16.7 CUMMINS INC

16.7.1.1. PERFIL DA EMPRESA

16.7.1.2. PORTFÓLIO DE PRODUTOS

16.7.1.3. ANÁLISE DE RECEITAS

16.7.1.4. ATUALIZAÇÕES RECENTES

16.8 FUELCELL ENERGY, INC.

16.8.1.1. PERFIL DA EMPRESA

16.8.1.2. PORTFÓLIO DE PRODUTOS

16.8.1.3. ANÁLISE DE RECEITAS

16.8.1.4. ATUALIZAÇÕES RECENTES

16.9 NEL ASA

16.9.1.1. PERFIL DA EMPRESA

16.9.1.2. PORTFÓLIO DE PRODUTOS

16.9.1.3. ANÁLISE DE RECEITAS

16.9.1.4. ATUALIZAÇÕES RECENTES

16.1 CWP ENERGIAS RENOVÁVEIS

16.10.1.1. PERFIL DA EMPRESA

16.10.1.2. PORTFÓLIO DE PRODUTOS

16.10.1.3. ANÁLISE DE RECEITAS

16.10.1.4. ATUALIZAÇÕES RECENTES

16.11 IBERDROLA, SA

16.11.1.1. PERFIL DA EMPRESA

16.11.1.2. PORTFÓLIO DE PRODUTOS

16.11.1.3. ANÁLISE DE RECEITAS

16.11.1.4. ATUALIZAÇÕES RECENTES

16.12 ØRSTED A/S

16.12.1.1. PERFIL DA EMPRESA

16.12.1.2. PORTFÓLIO DE PRODUTOS

16.12.1.3. ANÁLISE DE RECEITAS

16.12.1.4. ATUALIZAÇÕES RECENTES

16.13 ACWA POWER

16.13.1.1. PERFIL DA EMPRESA

16.13.1.2. PORTFÓLIO DE PRODUTOS

16.13.1.3. ANÁLISE DE RECEITAS

16.13.1.4. ATUALIZAÇÕES RECENTES

16.14 ITM POWER PLC

16.14.1.1. PERFIL DA EMPRESA

16.14.1.2. PORTFÓLIO DE PRODUTOS

16.14.1.3. ANÁLISE DE RECEITAS

16.14.1.4. ATUALIZAÇÕES RECENTES

16.15 HY2GEN AG

16.15.1.1. PERFIL DA EMPRESA

16.15.1.2. PORTFÓLIO DE PRODUTOS

16.15.1.3. ANÁLISE DE RECEITAS

16.15.1.4. ATUALIZAÇÕES RECENTES

16.16 PRÓXIMO HIDROGÊNIO

16.16.1.1. PERFIL DA EMPRESA

16.16.1.2. PORTFÓLIO DE PRODUTOS

16.16.1.3. ANÁLISE DE RECEITAS

16.16.1.4. ATUALIZAÇÕES RECENTES

16.17 SHELL GLOBAL

16.17.1.1. PERFIL DA EMPRESA

16.17.1.2. PORTFÓLIO DE PRODUTOS

16.17.1.3. ANÁLISE DE RECEITAS

16.17.1.4. ATUALIZAÇÕES RECENTES

16.18 PLUG POWER INC.

16.18.1.1. PERFIL DA EMPRESA

16.18.1.2. PORTFÓLIO DE PRODUTOS

16.18.1.3. ANÁLISE DE RECEITAS

16.18.1.4. ATUALIZAÇÕES RECENTES

16.19 GRUPO ENVISION

16.19.1.1. PERFIL DA EMPRESA

16.19.1.2. PORTFÓLIO DE PRODUTOS

16.19.1.3. ANÁLISE DE RECEITAS

16.19.1.4. ATUALIZAÇÕES RECENTES

16.2 STATKRAFT

16.20.1.1. PERFIL DA EMPRESA

16.20.1.2. PORTFÓLIO DE PRODUTOS

16.20.1.3. ANÁLISE DE RECEITAS

16.20.1.4. ATUALIZAÇÕES RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

17 RELATÓRIOS RELACIONADOS

18 QUESTIONÁRIO

19 CONCLUSÃO

20 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.