Global Gynecological Cancers Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

18.50 Billion

USD

42.63 Billion

2025

2033

USD

18.50 Billion

USD

42.63 Billion

2025

2033

| 2026 –2033 | |

| USD 18.50 Billion | |

| USD 42.63 Billion | |

| % | |

|

Segmentação do Mercado Global de Cânceres Ginecológicos por Tipo (Câncer de Útero, Câncer de Ovário, Câncer de Colo do Útero, Câncer de Vagina e Outros), Tipo de Tratamento (Quimioterapia, Terapia Alvo e Outros), Via de Administração (Oral, Parenteral e Outras), Usuários Finais (Hospitais, Atendimento Domiciliar, Clínicas Especializadas e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia Online e Farmácia de Varejo) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de cânceres ginecológicos

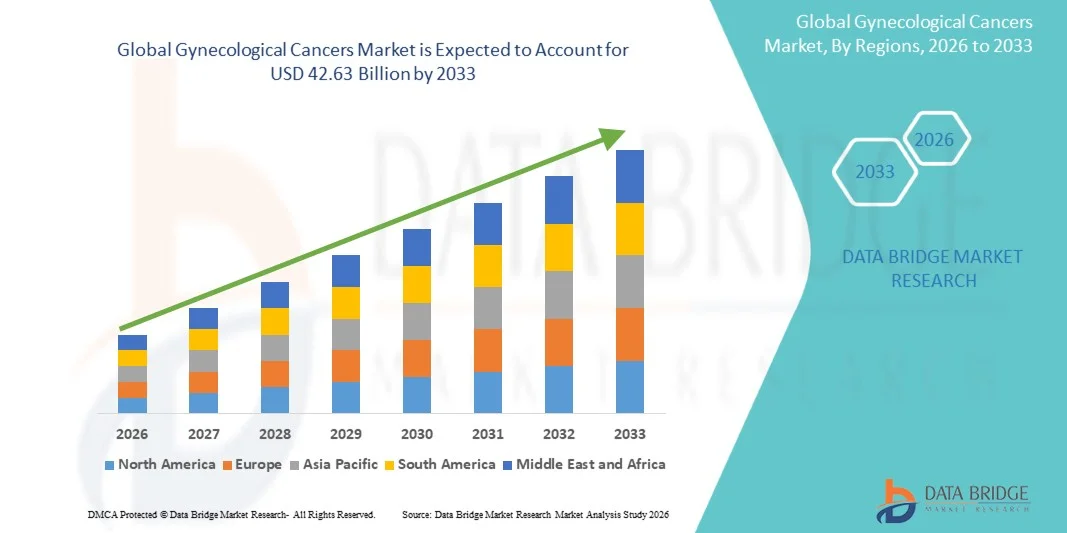

- O mercado global de cânceres ginecológicos foi avaliado em US$ 18,50 bilhões em 2025 e deverá atingir US$ 42,63 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 11,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de neoplasias ginecológicas, como câncer de ovário, colo do útero e útero, juntamente com os avanços contínuos em terapias oncológicas, incluindo terapia direcionada, imunoterapia e abordagens de medicina de precisão.

- Além disso, a crescente conscientização sobre a detecção precoce do câncer, a melhoria da infraestrutura de saúde e a demanda cada vez maior por soluções de tratamento eficazes e centradas no paciente estão consolidando as terapias oncológicas ginecológicas como um componente essencial da oncologia moderna. Esses fatores convergentes estão acelerando a adoção de opções de tratamento avançadas, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Cânceres Ginecológicos

- Os cânceres ginecológicos, incluindo os de ovário, colo do útero, útero, vagina e vulva, representam um segmento significativo do cenário oncológico global, com crescente importância nos sistemas de saúde devido ao aumento das taxas de incidência e à necessidade de abordagens de tratamento avançadas e direcionadas, tanto em economias desenvolvidas quanto emergentes.

- A crescente demanda no mercado de cânceres ginecológicos é impulsionada principalmente pelo aumento da incidência global de câncer, pelos avanços nas tecnologias de diagnóstico e pelo rápido desenvolvimento de terapias inovadoras, como imunoterapia, medicamentos direcionados e medicina personalizada, que melhoram os resultados para as pacientes e as taxas de sobrevida.

- A América do Norte dominou o mercado de cânceres ginecológicos com a maior participação na receita, de 39,5% em 2025, caracterizada por infraestrutura de saúde avançada, altos níveis de conscientização e forte adoção de novas terapias. Os EUA apresentaram um crescimento substancial impulsionado por atividades robustas de pesquisa, políticas de reembolso favoráveis e a presença de grandes empresas farmacêuticas focadas em inovação oncológica.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de cânceres ginecológicos durante o período de previsão, devido ao aumento dos gastos com saúde, à melhoria do acesso a programas de rastreamento de câncer e ao crescimento da população de pacientes em países como China e Índia.

- O segmento de câncer de ovário dominou o mercado de cânceres ginecológicos com uma participação de 41,8% em 2025, impulsionado por sua alta prevalência, gravidade e pelo crescente foco no desenvolvimento de terapias direcionadas e métodos de detecção precoce para melhorar os resultados clínicos.

Escopo do relatório e segmentação do mercado de cânceres ginecológicos

|

Atributos |

Principais informações de mercado sobre cânceres ginecológicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de cânceres ginecológicos

“Avanços em terapias direcionadas e oncologia de precisão”

- A significant and accelerating trend in the global gynecological cancers market is the increasing adoption of targeted therapies and precision medicine approaches, supported by advancements in molecular diagnostics and genomic profiling technologies. This integration is significantly improving treatment outcomes and patient-specific care strategies

- For instance, PARP inhibitors such as olaparib and niraparib are widely used in ovarian cancer treatment, offering targeted action based on BRCA mutation status. Similarly, pembrolizumab is utilized in advanced cervical and endometrial cancers, enhancing survival outcomes through immunotherapy-based approaches

- The integration of precision oncology enables clinicians to tailor treatment plans based on genetic mutations and tumor characteristics, improving therapeutic efficacy and reducing adverse effects. For instance, biomarker-driven therapies are increasingly used to identify patients who are most likely to benefit from specific drugs, thereby optimizing clinical outcomes and resource utilization. Furthermore, advancements in immunotherapy are providing durable responses in certain cancer subtypes

- The growing incorporation of advanced diagnostics and targeted treatments facilitates a more personalized and efficient cancer care pathway. Through integrated healthcare systems, patients can access early detection, molecular testing, and tailored therapies, creating a more comprehensive oncology care framework

- This trend toward more precise, patient-centric, and technologically advanced treatment solutions is fundamentally transforming gynecological cancer management. Consequently, companies such as Roche and AstraZeneca are developing innovative targeted therapies and companion diagnostics to enhance treatment effectiveness and expand therapeutic options

- The demand for advanced targeted therapies and precision medicine solutions is increasing rapidly across both developed and emerging markets, as healthcare providers prioritize improved survival rates and personalized treatment approaches

Gynecological Cancers Market Dynamics

Driver

“Rising Disease Burden and Increasing Adoption of Advanced Therapies”

- The increasing prevalence of gynecological cancers worldwide, coupled with the growing adoption of advanced therapeutic solutions, is a significant driver for the heightened demand for effective treatment options

- For instance, in recent years, pharmaceutical companies such as GlaxoSmithKline and Merck & Co. have expanded their oncology pipelines with innovative drugs targeting ovarian and cervical cancers, supporting improved treatment accessibility and outcomes

- As awareness regarding early diagnosis and treatment continues to rise, patients and healthcare providers are increasingly opting for advanced therapies, including immunotherapy and targeted treatments, which offer improved efficacy compared to conventional chemotherapy

- Furthermore, the expansion of cancer screening programs and government initiatives aimed at reducing cancer burden are contributing to increased diagnosis rates and timely intervention, supporting market growth

- The growing investments in oncology research and development by pharmaceutical and biotechnology companies are significantly driving innovation and expanding the availability of novel treatment options in the market

- The rising adoption of combination therapies, which integrate chemotherapy, immunotherapy, and targeted treatments, is improving clinical efficacy and boosting demand for advanced gynecological cancer therapeutics

- The availability of novel treatment options, improved healthcare infrastructure, and the integration of digital health technologies are key factors propelling the adoption of gynecological cancer therapies across hospitals and specialty clinics. The growing focus on personalized medicine and patient-centric care further strengthens market expansion

Restraint/Challenge

“High Treatment Costs and Limited Access in Developing Regions”

- The high cost associated with advanced gynecological cancer treatments, including targeted therapies and immunotherapies, poses a significant challenge to widespread market adoption. These treatments often require substantial financial resources, limiting accessibility for patients in low- and middle-income regions

- For instance, the cost of PARP inhibitors and immunotherapy drugs can be significantly higher than traditional chemotherapy, making them less accessible in regions with limited healthcare funding and insurance coverage

- Addressing these cost-related challenges through pricing strategies, government support, and expansion of insurance coverage is essential for improving patient access. Companies such as Bristol Myers Squibb and AstraZeneca are focusing on expanding access programs and partnerships to improve affordability and availability of advanced therapies

- In addition, disparities in healthcare infrastructure and limited availability of specialized oncology services in developing regions further restrict timely diagnosis and treatment. While developed markets benefit from advanced medical facilities, many emerging economies still face challenges in providing comprehensive cancer care

- The lack of awareness and limited participation in regular screening programs in developing regions continues to hinder early diagnosis, leading to late-stage detection and reduced treatment effectiveness

- Stringent regulatory approval processes and the complexity of clinical trials for oncology drugs can delay product launches, thereby restricting the timely availability of innovative therapies in the market

- Overcoming these challenges through cost optimization, improved healthcare access, and strengthening oncology care infrastructure will be critical for ensuring sustainable growth in the gynecological cancers market

Gynecological Cancers Market Scope

The market is segmented on the basis of type, treatment type, route of administration, end-users, and distribution channel.

- By Type

On the basis of type, the gynecological cancers market is segmented into uterine cancer, ovarian cancer, cervical cancer, vaginal cancer, and others. The ovarian cancer segment dominated the market with the largest market revenue share of 41.8% in 2025, driven by its high mortality rate and increasing focus on advanced therapeutic development. Ovarian cancer often presents at a late stage, leading to a higher demand for effective treatment options such as targeted therapies and immunotherapies. The segment also benefits from growing research investments and the availability of novel drugs, including PARP inhibitors. In addition, the rising incidence of ovarian cancer globally and increasing awareness regarding early diagnosis are further supporting segment growth. The availability of combination treatment approaches and personalized medicine is also strengthening its dominance in the market.

The cervical cancer segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by increasing awareness programs and expanding screening initiatives across developing regions. Government-led vaccination campaigns for HPV prevention are significantly contributing to early detection and reduced disease burden. The segment is also benefiting from advancements in immunotherapy and targeted treatment options, improving patient outcomes. Increasing healthcare access and improving diagnostic infrastructure in emerging economies are further driving growth. In addition, global initiatives by health organizations to eliminate cervical cancer are expected to accelerate the demand for effective treatment solutions.

- By Treatment Type

On the basis of treatment type, the gynecological cancers market is segmented into chemotherapy, targeted therapy, and others. The chemotherapy segment dominated the market with the largest revenue share in 2025, primarily due to its widespread use as a standard treatment option across multiple gynecological cancers. Chemotherapy remains a first-line treatment, especially in advanced-stage cancers, due to its broad applicability and established clinical efficacy. The segment is supported by its relatively lower cost compared to advanced therapies and its availability across healthcare settings. In addition, chemotherapy is often used in combination with other treatment modalities, further sustaining its demand. The continued use of platinum-based drugs in ovarian and cervical cancer treatment significantly contributes to segment dominance.

Espera-se que o segmento de terapias direcionadas apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2026 a 2033, impulsionado pela crescente adoção da medicina de precisão e pelos avanços no diagnóstico molecular. As terapias direcionadas oferecem maior eficácia com menos efeitos colaterais em comparação à quimioterapia tradicional, tornando-as altamente preferidas nas práticas oncológicas modernas. O desenvolvimento de medicamentos como inibidores de PARP e inibidores da angiogênese está impulsionando significativamente o crescimento do segmento. Além disso, o foco crescente na seleção de tratamentos com base em biomarcadores está aprimorando os resultados clínicos. O aumento dos investimentos em pesquisa e desenvolvimento oncológicos e as aprovações regulatórias de novos medicamentos direcionados estão acelerando ainda mais a expansão do segmento.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em oral, parenteral e outras. O segmento parenteral dominou o mercado com a maior participação na receita em 2025, impulsionado pelo uso generalizado de terapias intravenosas em ambientes hospitalares. A maioria dos medicamentos quimioterápicos e biológicos é administrada por via parenteral, garantindo rápida administração do medicamento e dosagem controlada. Essa via é particularmente preferida para cânceres em estágio avançado que requerem tratamento imediato e intensivo. A predominância do tratamento oncológico hospitalar e a disponibilidade de profissionais de saúde qualificados também contribuem para o crescimento do segmento. Além disso, o uso crescente de terapias-alvo injetáveis e imunoterapias está fortalecendo a posição do segmento.

Prevê-se que o segmento de terapias orais apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente preferência dos pacientes por opções de tratamento convenientes e não invasivas. As terapias orais permitem o tratamento em casa, reduzindo a necessidade de visitas frequentes ao hospital e melhorando a adesão do paciente. A crescente disponibilidade de terapias orais direcionadas e tratamentos hormonais está contribuindo significativamente para a expansão do segmento. Além disso, os avanços nas tecnologias de formulação de medicamentos estão aprimorando a eficácia dos medicamentos orais. A mudança para um modelo de atendimento centrado no paciente e para modelos de tratamento domiciliar está acelerando ainda mais a adoção de terapias orais.

- Por usuários finais

Com base nos usuários finais, o mercado de cânceres ginecológicos é segmentado em hospitais, atendimento domiciliar, clínicas especializadas e outros. O segmento de hospitais dominou o mercado com a maior participação na receita em 2025, impulsionado pela disponibilidade de instalações avançadas de diagnóstico e tratamento. Os hospitais servem como centros primários para diagnóstico, cirurgia, quimioterapia e radioterapia do câncer, tornando-se um importante contribuinte para a receita do mercado. A presença de profissionais de oncologia qualificados e o acesso a cuidados multidisciplinares fortalecem ainda mais o segmento. Além disso, os hospitais geralmente são equipados com tecnologias avançadas necessárias para tratamentos complexos de câncer. O aumento do fluxo de pacientes e as crescentes taxas de hospitalização para tratamento de câncer também contribuem para a dominância do segmento.

O segmento de cuidados domiciliares deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente preferência por tratamentos e serviços de apoio em casa. Os avanços em terapias orais e tecnologias de monitoramento remoto de pacientes estão possibilitando o manejo eficaz do câncer em domicílio. Os cuidados domiciliares reduzem os custos do tratamento e melhoram o conforto do paciente, tornando-se uma opção atraente para cuidados de longo prazo. Além disso, o envelhecimento da população e o aumento da carga de doenças crônicas estão impulsionando a demanda por soluções de saúde em domicílio. A transição para modelos descentralizados de prestação de serviços de saúde também está impulsionando o crescimento do segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia online e farmácia de varejo. O segmento de farmácia hospitalar dominou o mercado com a maior participação na receita em 2025, impulsionado pelo alto volume de tratamentos oncológicos administrados em ambientes hospitalares. As farmácias hospitalares desempenham um papel crucial na dispensação de medicamentos oncológicos especializados, incluindo quimioterapia e medicamentos biológicos. A disponibilidade de medicamentos de alto custo sujeitos a prescrição médica e os canais de distribuição controlados contribuem ainda mais para o crescimento do segmento. Além disso, os hospitais garantem o armazenamento e o manuseio adequados de medicamentos sensíveis, mantendo a eficácia do tratamento. A forte integração entre hospitais e farmácias facilita o acesso dos pacientes às terapias necessárias.

Prevê-se que o segmento de farmácias online apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente digitalização e pela adoção cada vez maior de plataformas de comércio eletrônico na área da saúde. As farmácias online oferecem conveniência, entrega em domicílio e acesso a uma ampla gama de medicamentos, tornando-se cada vez mais populares entre os pacientes. O aumento da penetração da internet e do uso de smartphones também impulsiona o crescimento do segmento. Além disso, as plataformas online geralmente oferecem preços competitivos e descontos, atraindo consumidores sensíveis ao custo. A transição para ecossistemas de saúde digitais está acelerando significativamente a expansão dos canais de farmácia online.

Análise Regional do Mercado de Cânceres Ginecológicos

- A América do Norte dominou o mercado de cânceres ginecológicos com a maior participação na receita, de 39,5% em 2025, caracterizada por infraestrutura de saúde avançada, altos níveis de conscientização e forte adoção de novas terapias.

- Pacientes da região se beneficiam enormemente da disponibilidade de terapias inovadoras, programas de rastreamento precoce e acesso a cuidados oncológicos especializados, o que melhora as taxas de sobrevida e os resultados do tratamento em diversos tipos de câncer ginecológico.

- Esse crescimento generalizado é ainda mais impulsionado por políticas de reembolso favoráveis, forte presença de empresas farmacêuticas líderes e atividades contínuas de pesquisa e desenvolvimento, estabelecendo terapias avançadas contra o câncer como uma abordagem de tratamento preferencial tanto para pacientes quanto para profissionais de saúde.

Análise do Mercado de Cânceres Ginecológicos nos EUA

O mercado de cânceres ginecológicos dos EUA detinha a maior participação de receita, com 80% em 2025, na América do Norte, impulsionado pela alta prevalência de casos de câncer e pela forte presença de infraestrutura de saúde avançada. Os pacientes estão cada vez mais priorizando o diagnóstico precoce e o acesso a opções de tratamento inovadoras, incluindo terapia direcionada e imunoterapia. A crescente preferência por abordagens de medicina de precisão, combinada com pesquisas clínicas robustas e o desenvolvimento de novos medicamentos oncológicos, impulsiona ainda mais o mercado. Além disso, a crescente integração de diagnósticos avançados, como testes genômicos e análise de biomarcadores, está contribuindo significativamente para a expansão do mercado.

Análise do Mercado Europeu de Cânceres Ginecológicos

Prevê-se que o mercado europeu de cânceres ginecológicos cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento da conscientização sobre o câncer e por programas de rastreamento bem estabelecidos. O envelhecimento da população, aliado ao melhor acesso aos serviços de saúde, está fomentando a demanda por tratamentos eficazes contra o câncer. Os pacientes europeus também estão se beneficiando dos avanços nas terapias oncológicas e dos sistemas de saúde apoiados pelo governo. A região está experimentando um crescimento constante em hospitais e clínicas especializadas, com a crescente adoção de opções de tratamento inovadoras e abordagens de medicina personalizada.

Análise do Mercado de Cânceres Ginecológicos no Reino Unido

Prevê-se que o mercado de cânceres ginecológicos no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente incidência desses cânceres e por fortes iniciativas de saúde pública. Além disso, a participação cada vez maior em programas de rastreamento do câncer cervical e campanhas de vacinação contra o HPV está incentivando o diagnóstico e a prevenção precoces. Espera-se que o sistema de saúde avançado do país, juntamente com a pesquisa contínua em oncologia, continue a estimular o crescimento do mercado.

Análise do Mercado de Cânceres Ginecológicos na Alemanha

O mercado alemão de cânceres ginecológicos deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre a prevenção do câncer e pela demanda por soluções terapêuticas avançadas. A infraestrutura de saúde bem desenvolvida da Alemanha, combinada com seu foco em inovação e pesquisa clínica, promove a adoção de terapias direcionadas e imunoterapias. A integração de tecnologias de diagnóstico modernas também está se tornando cada vez mais comum, com uma forte preferência por soluções de tratamento eficazes e de alta qualidade, alinhadas às expectativas dos pacientes.

Análise do Mercado de Cânceres Ginecológicos na Região Ásia-Pacífico

The Asia-Pacific gynecological cancers market is poised to grow at the fastest CAGR of around 12% during the forecast period of 2026 to 2033, driven by increasing population, rising cancer incidence, and improving healthcare infrastructure in countries such as China, Japan, and India. The region's growing focus on early diagnosis and treatment, supported by government initiatives and healthcare investments, is driving market growth. Furthermore, as APAC strengthens its pharmaceutical manufacturing capabilities, the accessibility and affordability of cancer treatments are expanding to a wider patient population.

Japan Gynecological Cancers Market Insight

The Japan gynecological cancers market is gaining momentum due to the country’s advanced healthcare system, aging population, and increasing focus on early cancer detection. The Japanese market places significant emphasis on precision medicine, and the adoption of targeted therapies is driven by continuous innovation in oncology research. The integration of advanced diagnostic technologies, such as molecular testing, is fueling growth. Moreover, Japan's aging demographic is likely to spur demand for effective and long-term cancer management solutions in both hospital and specialty care settings.

India Gynecological Cancers Market Insight

The India gynecological cancers market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country’s large population base, rising cancer burden, and improving access to healthcare services. India stands as one of the fastest-growing markets for oncology treatments, with increasing awareness regarding early screening and diagnosis. The push towards strengthening healthcare infrastructure, along with the availability of cost-effective treatment options and expanding pharmaceutical sector, are key factors propelling the market in India.

Gynecological Cancers Market Share

The Gynecological Cancers industry is primarily led by well-established companies, including:

- Merck & Co., Inc. (U.S.)

- Bristol-Myers Squibb Company (U.S.)

- Pfizer Inc. (U.S.)

- Johnson & Johnson Services, Inc. (U.S.)

- AbbVie Inc. (U.S.)

- Amgen Inc. (U.S.)

- Eli Lilly and Company (U.S.)

- Gilead Sciences, Inc. (U.S.)

- Regeneron Pharmaceuticals, Inc. (U.S.)

- F. Hoffmann-La Roche Ltd (Switzerland)

- Novartis AG (Switzerland)

- AstraZeneca PLC (U.K.)

- GSK plc (U.K.)

- Sanofi (France)

- Bayer AG (Germany)

- Boehringer Ingelheim International GmbH (Germany)

- Takeda Pharmaceutical Company Limited (Japan)

- Eisai Co., Ltd. (Japan)

- Astellas Pharma Inc. (Japan)

- Daiichi Sankyo Company, Limited (Japan)

What are the Recent Developments in Global Gynecological Cancers Market?

- In May 2025, the U.S. Food and Drug Administration approved the combination therapy avutometinib and defactinib (Avmapki Fakzynja) for KRAS-mutated recurrent low-grade serous ovarian cancer, marking the first-ever FDA-approved treatment specifically for this rare cancer type and significantly advancing targeted therapy options in gynecologic oncology

- In May 2025, the U.S. FDA approved the Teal Wand, the first at-home vaginal self-collection device for cervical cancer screening, enabling more accessible and convenient early detection and potentially increasing screening participation rates among women

- In June 2024, the U.S. Food and Drug Administration approved pembrolizumab (Keytruda) in combination with chemotherapy for patients with primary advanced or recurrent endometrial carcinoma, enhancing treatment outcomes and expanding the role of immunotherapy in gynecological cancers

- In April 2024, the U.S. FDA granted full approval to tisotumab vedotin (Tivdak) for recurrent or metastatic cervical cancer, demonstrating a significant reduction in the risk of death compared to chemotherapy in late-stage clinical trials

- In March 2024, the U.S. FDA granted full approval to mirvetuximab soravtansine (Elahere) for FRα-positive platinum-resistant ovarian cancer, based on clinical trials showing improved survival and fewer side effects compared to standard chemotherapy

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.