Global Haemophilia Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

13.08 Billion

USD

23.50 Billion

2024

2032

USD

13.08 Billion

USD

23.50 Billion

2024

2032

| 2025 –2032 | |

| USD 13.08 Billion | |

| USD 23.50 Billion | |

| % | |

|

Segmentação do mercado global de hemofilia, por tratamento (medicação, desmopressina, emicizumabe, antifibrinolíticos, terapia de reposição de fator, desmopressina e selantes de fibrina, anticorpos monoclonais, terapia de ITI, terapia gênica, selantes de fibrina e outros), via de administração (oral, injetável e outros), diagnóstico (exame de sangue, testes genéticos e outros), paciente (pediátrico e adulto), tipo (hemofilia A, hemofilia B, hemofilia C e outros), usuários finais (hospitais, clínicas especializadas, atendimento domiciliar e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo, farmácia on-line e outros) - tendências do setor e previsão para 2032

Tamanho do mercado de hemofilia

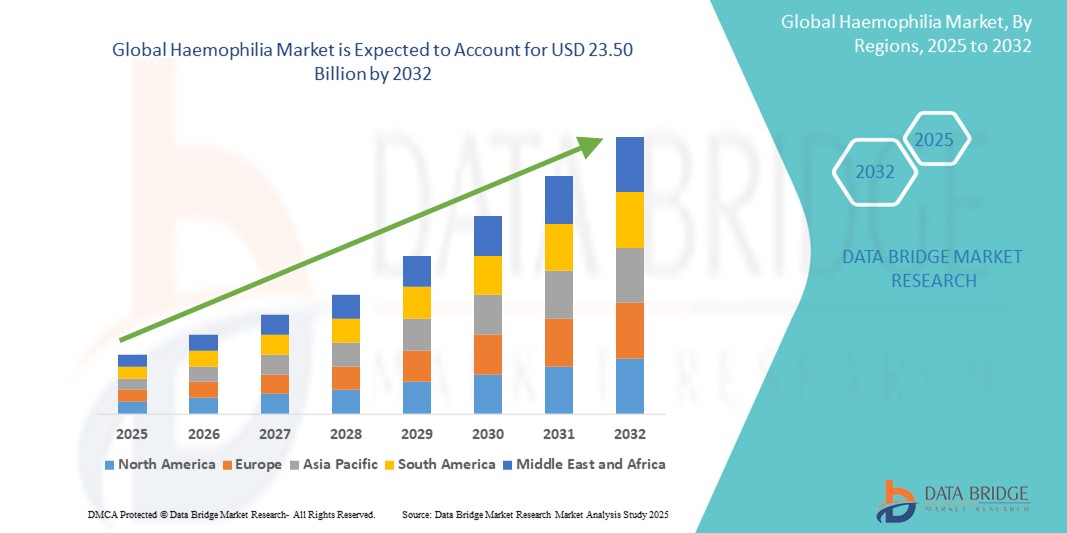

- O tamanho do mercado global de hemofilia foi avaliado em US$ 13,08 bilhões em 2024 e deve atingir US$ 23,50 bilhões até 2032, com um CAGR de 7,60% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelo aumento das taxas de diagnóstico, um foco crescente em tratamentos profiláticos e inovação contínua em terapias recombinantes e genéticas para hemofilia A e B , transformando o cenário de tratamento para pacientes globalmente.

- Além disso, o aumento dos gastos com saúde, o maior acesso a terapias especializadas e as colaborações estratégicas entre empresas farmacêuticas estão aumentando a disponibilidade e a eficácia dos tratamentos para hemofilia. Esses fatores convergentes estão acelerando a adoção de terapias avançadas, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Hemofilia

- A hemofilia, uma doença genética rara de sangramento caracterizada por uma deficiência em fatores de coagulação, continua sendo uma área de foco crítica dentro dos setores globais de doenças raras e terapêuticas especializadas devido às suas necessidades de gerenciamento ao longo da vida e ao cenário de tratamento em evolução.

- A crescente demanda por tratamentos para hemofilia é alimentada principalmente pela maior conscientização sobre a doença, capacidades de diagnóstico aprimoradas e pela crescente adoção de fatores recombinantes de ação prolongada e terapias genéticas emergentes destinadas a reduzir os episódios de sangramento e a carga do tratamento.

- A América do Norte dominou o mercado de hemofilia com a maior participação na receita de 46,3% em 2024, impulsionada pela infraestrutura avançada de saúde, acesso antecipado a novas terapias e políticas de reembolso de suporte, com os EUA liderando em ensaios clínicos e na adoção de terapias genéticas de ponta e produtos de meia-vida estendida.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de hemofilia durante o período previsto devido ao aumento dos investimentos em saúde, ao aumento das taxas de diagnóstico e à expansão do acesso a cuidados especializados.

- O segmento de hemofilia A dominou o mercado global de hemofilia com uma participação de mercado de 60,9% em 2024, atribuída à sua maior prevalência em comparação a outros tipos e à disponibilidade de uma ampla gama de opções de tratamento, incluindo concentrados de FVIII e regimes profiláticos.

Escopo do Relatório e Segmentação do Mercado de Hemofilia

|

Atributos |

Principais insights do mercado de hemofilia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de hemofilia

“Aumento da adoção de terapia genética e produtos com meia-vida prolongada”

- Uma tendência significativa e crescente no mercado global de hemofilia é a crescente adoção de terapias gênicas e terapias de reposição de fator de meia-vida estendida (EHL), que visam reduzir a frequência dos tratamentos e melhorar a qualidade de vida dos pacientes. Essas terapias avançadas estão transformando o padrão de tratamento, oferecendo benefícios sustentados com menos infusões.

- Por exemplo, em novembro de 2022, o Hemgenix, da CSL Behring, recebeu aprovação da FDA como a primeira terapia genética para hemofilia B, proporcionando um tratamento único que reduz significativamente as taxas anuais de sangramento. Da mesma forma, a terapia genética Roctavian, da BioMarin, para hemofilia A, obteve aprovação da UE, seguida pela aprovação nos EUA em 2023.

- Produtos EHL, como Elocta (Sobi), Adynovate (Takeda) e Alprolix (Sobi), são projetados para manter os níveis do fator de coagulação por mais tempo, minimizando a frequência de infusões necessárias. Essas terapias oferecem proteção mais consistente contra sangramentos e são cada vez mais preferidas por pacientes e médicos.

- A mudança para terapias genéticas também é impulsionada por seu potencial de oferecer resultados de longo prazo ou mesmo curativos, o que poderia reduzir significativamente o custo e o impacto da profilaxia tradicional ao longo da vida. No entanto, devido à sua novidade e alto custo, a adoção está atualmente concentrada em mercados desenvolvidos com estruturas de reembolso avançadas.

- Essa tendência em direção a tratamentos inovadores, de ação prolongada e potencialmente curativos está remodelando a gestão de pacientes e impulsionando investimentos em P&D. Consequentemente, empresas como Pfizer, Spark Therapeutics e Sangamo Therapeutics estão desenvolvendo ativamente terapias genéticas de última geração, visando tanto a hemofilia A quanto a B.

- A demanda por terapias mais seguras, convenientes e duradouras está crescendo rapidamente na comunidade global de hemofilia, com os sistemas de saúde se adaptando gradualmente para dar suporte a esses avanços na prática clínica e no reembolso.

Dinâmica do Mercado de Hemofilia

Motorista

“Melhoria no diagnóstico, acesso a terapias e políticas de saúde de apoio”

- O aumento global nas taxas de diagnóstico de hemofilia, juntamente com o acesso expandido a tratamentos avançados e o apoio governamental para o gerenciamento de doenças raras, é um fator-chave para o crescimento do mercado

- Por exemplo, os programas de extensão global da Federação Mundial de Hemofilia e os registros nacionais de hemofilia melhoraram significativamente a conscientização sobre a doença e o acesso a concentrados de fator em regiões de baixa renda. Além disso, a implementação de regimes profiláticos em países como China e Índia está aumentando rapidamente os volumes de tratamento.

- À medida que mais pacientes ganham acesso a terapias modernas, há uma ênfase crescente nos cuidados preventivos e na intervenção precoce para evitar complicações a longo prazo, como danos nas articulações

- Além disso, parcerias público-privadas e incentivos para medicamentos órfãos estimularam a inovação e tornaram terapias de alto custo mais acessíveis. Por exemplo, a Takeda e a Roche implementaram programas de assistência ao paciente para expandir a cobertura do tratamento em mercados carentes.

- Com o apoio contínuo de provedores de saúde, governos e grupos de defesa, o mercado de hemofilia está pronto para uma expansão sustentada, especialmente em economias emergentes onde o acesso está melhorando rapidamente

Restrição/Desafio

“Alto custo do tratamento e acesso global desigual”

- Apesar dos avanços médicos significativos, o alto custo do tratamento da hemofilia — especialmente terapias genéticas e produtos de fator EHL — continua sendo uma grande barreira, especialmente em países de baixa e média renda.

- Por exemplo, o Hemlibra (Roche), um anticorpo biespecífico para hemofilia A, oferece profilaxia excepcional, mas tem um custo substancial, limitando seu uso a regiões de alta renda. Da mesma forma, terapias genéticas recém-aprovadas, como o Hemgenix, custam mais de US$ 3 milhões por dose, levantando preocupações quanto à acessibilidade e ao reembolso.

- Além disso, embora os países desenvolvidos tenham protocolos de tratamento bem estabelecidos, muitos países em desenvolvimento ainda carecem de programas de triagem adequados, infraestrutura de diagnóstico e acesso confiável a concentrados de fatores. Essa disparidade resulta em subdiagnóstico e altas taxas de mortalidade ou morbidade em certas regiões.

- Enfrentar esses desafios exige colaboração global para reduzir custos, ampliar a produção e aprimorar a distribuição. Iniciativas como preços diferenciados, distribuição de fatores sem fins lucrativos (por exemplo, o Programa de Ajuda Humanitária WFH) e expansão da produção local são essenciais para garantir um atendimento equitativo.

Escopo de mercado da hemofilia

O mercado é segmentado com base no tratamento, via de administração, diagnóstico, tipo de paciente, tipo de hemofilia, usuários finais e canal de distribuição.

- Por tratamento

Com base no tratamento, o mercado de hemofilia é segmentado em medicamentos, desmopressina, emicizumabe, antifibrinolíticos, terapia de reposição de fator, anticorpos monoclonais, terapia ITI, terapia gênica, selantes de fibrina e outros. O segmento de terapia de reposição de fator dominou o mercado, com a maior participação na receita em 2024, devido à sua eficácia de longa data no controle de episódios hemorrágicos e ao amplo uso em tratamentos profiláticos e sob demanda. Continua sendo a terapia fundamental, especialmente para hemofilia A e B.

Prevê-se que o segmento de terapia gênica apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo surgimento de novas terapias, como Hemgenix e Roctavian, que oferecem potencial para tratamento único e eficácia a longo prazo. O segmento é ainda mais impulsionado pelo aumento das aprovações regulatórias e pela conscientização dos pacientes.

- Por via de administração

Com base na via de administração, o mercado de hemofilia é segmentado em oral, injetável e outros. O segmento injetável dominou o mercado em 2024 devido à prevalência de administração intravenosa e subcutânea em tratamentos padrão, como concentrados de fator e emicizumabe. A maioria das terapias aprovadas requer injeções de rotina para manter níveis eficazes de coagulação.

Espera-se que o segmento oral experimente um crescimento moderado até 2032, apoiado por P&D contínuo em terapias não substitutivas e inovações na administração de medicamentos que visam reduzir a carga de tratamento para os pacientes.

- Por Diagnóstico

Com base no diagnóstico, o mercado de hemofilia é segmentado em exames de sangue, testes genéticos e outros. O segmento de exames de sangue deteve a maior participação de mercado em 2024, impulsionado por seu papel crítico no diagnóstico inicial, na classificação da gravidade e no monitoramento contínuo dos níveis dos fatores de coagulação nos pacientes.

O segmento de testes genéticos deverá crescer no ritmo mais rápido de 2025 a 2032 devido ao seu uso crescente em triagem pré-natal, detecção de portadores e avaliação de elegibilidade para terapias avançadas baseadas em genes.

- Por tipo de paciente

Com base no tipo de paciente, o mercado de hemofilia é segmentado em pediátrico e adulto. O segmento pediátrico representou a maior fatia de mercado em 2024, devido ao diagnóstico precoce e ao início de terapias preventivas para evitar danos articulares a longo prazo e complicações hemorrágicas. Pacientes pediátricos também são os principais candidatos a regimes de tratamento de longa duração.

Espera-se que o segmento adulto cresça de forma constante durante o período previsto devido ao aumento do acesso ao tratamento, à melhora da expectativa de vida e à crescente prevalência de comorbidades que exigem cuidados contínuos em pacientes adultos com hemofilia.

- Por tipo

Com base no tipo, o mercado de hemofilia é segmentado em hemofilia A, hemofilia B, hemofilia C e outras. O segmento de hemofilia A dominou o mercado, com participação de mercado de 60,9% em 2024, representando mais de 60% dos casos globais. Sua dominância é sustentada por uma ampla gama de opções de tratamento, incluindo produtos de fator VIII padrão e de meia-vida estendida, e pela ampla adoção do emicizumabe.

Espera-se que o segmento da hemofilia B testemunhe um crescimento significativo até 2032, impulsionado por inovações na substituição do fator IX e pela recente aprovação de terapias genéticas específicas para hemofilia B.

- Por usuário final

Com base nos usuários finais, o mercado de hemofilia é segmentado em hospitais, clínicas especializadas, assistência domiciliar e outros. O segmento de hospitais deteve a maior participação na receita em 2024, visto que os hospitais são os principais locais para o gerenciamento de emergência de episódios hemorrágicos, diagnósticos abrangentes e administração de terapias avançadas.

Espera-se que o segmento de assistência domiciliar cresça na taxa mais rápida de 2025 a 2032, apoiado pela crescente disponibilidade de infusões autoadministradas, produtos de ação prolongada e modelos de cuidados centrados no paciente que melhoram a qualidade de vida e a adesão ao tratamento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de hemofilia é segmentado em farmácias hospitalares, farmácias de varejo, farmácias online e outras. O segmento de farmácias hospitalares liderou o mercado em 2024 devido à concentração de terapias especializadas e serviços de cuidados intensivos nos sistemas hospitalares. A maioria das terapias de reposição de fator é distribuída por meio de canais institucionais.

O segmento de farmácias on-line deverá se expandir rapidamente até 2032, impulsionado pela crescente adoção da saúde digital, pela conveniência na entrega de medicamentos e pela crescente integração da logística de medicamentos especializados com plataformas de comércio eletrônico.

Análise regional do mercado de hemofilia

- A América do Norte dominou o mercado de hemofilia com a maior participação na receita de 46,3% em 2024, impulsionada pela infraestrutura avançada de saúde, acesso antecipado a novas terapias e políticas de reembolso de suporte, com os EUA liderando em ensaios clínicos e na adoção de terapias genéticas de ponta e produtos de meia-vida estendida.

- Os pacientes da região se beneficiam do diagnóstico precoce, de centros de tratamento de hemofilia estabelecidos e de acesso a terapias de ponta, incluindo fatores de ação prolongada e novos produtos sem fatores, como o emicizumabe.

- Essa liderança de mercado é ainda apoiada por políticas de reembolso favoráveis, altos níveis de conscientização e um ambiente regulatório proativo, tornando a América do Norte um centro importante para inovação e ensaios clínicos no tratamento da hemofilia.

Visão do mercado de hemofilia dos EUA

O mercado de hemofilia dos EUA capturou a maior fatia de receita, de 83%, em 2024, na América do Norte, impulsionado pelo diagnóstico precoce da doença, infraestrutura avançada de saúde e sistemas de reembolso robustos. A ampla adoção de produtos com fator recombinante, terapias genéticas e tratamentos sem fator, como o emicizumabe, transformou o gerenciamento da doença. Além disso, colaborações estratégicas entre empresas de biotecnologia e provedores de saúde estão acelerando o acesso a novas terapias. A ênfase no tratamento personalizado, o aumento da conscientização e a robusta atividade de ensaios clínicos reforçam ainda mais a dominância contínua do mercado.

Visão do mercado europeu de hemofilia

O mercado europeu de hemofilia deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado pelo aumento das taxas de diagnóstico, programas governamentais de saúde de apoio e acesso a opções de tratamento inovadoras. A crescente preferência por terapias com fator de meia-vida estendida e cuidados preventivos está melhorando os resultados dos pacientes. Os países europeus também estão testemunhando um aumento no investimento em pesquisa sobre hemofilia, e organizações de defesa estão desempenhando um papel crucial na conscientização. Centros de atendimento abrangente para hemofilia em toda a região reforçam ainda mais o acesso ao tratamento.

Visão geral do mercado de hemofilia do Reino Unido

Prevê-se que o mercado de hemofilia do Reino Unido cresça a uma CAGR notável durante o período previsto, apoiado por serviços nacionais de saúde bem estabelecidos e pela incorporação precoce da terapia gênica aos protocolos de tratamento. Iniciativas e registros focados no paciente permitem melhor gerenciamento da doença e rastreamento de dados. O financiamento governamental para pesquisas sobre doenças raras e os programas estruturados de tratamento da hemofilia impulsionam a adoção de terapias avançadas. Além disso, a crescente demanda por tratamentos domiciliares e produtos de autoadministração está impulsionando o crescimento do mercado.

Visão do mercado de hemofilia na Alemanha

Espera-se que o mercado alemão de hemofilia se expanda a um CAGR considerável durante o período previsto, devido ao avançado setor de biotecnologia do país e à forte ênfase em pesquisa e inovação. A presença de centros especializados em hemofilia, aliada a políticas de reembolso favoráveis, garante acesso oportuno a terapias de ponta. A abordagem alemã centrada no paciente, envolvendo profilaxia individualizada e integração de telessaúde, está melhorando os desfechos da doença a longo prazo. Colaborações locais com empresas farmacêuticas globais contribuem ainda mais para um cenário de mercado dinâmico.

Visão do mercado de hemofilia na Ásia-Pacífico

O mercado de hemofilia da Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto de 2025 a 2032, impulsionado pela crescente conscientização, melhorias na infraestrutura de saúde e aumento nas taxas de diagnóstico. Países como China, Japão e Índia estão investindo em programas para doenças raras e expandindo o acesso a concentrados de fatores de coagulação. Com o crescente apoio governamental e o investimento estrangeiro na fabricação local de biofármacos, a acessibilidade e o preço estão melhorando tanto para as populações urbanas quanto rurais. Parcerias público-privadas também estão surgindo para preencher lacunas no tratamento.

Visão do mercado de hemofilia no Japão

O mercado japonês de hemofilia está ganhando força devido ao seu robusto sistema de saúde, à adoção precoce de produtos recombinantes e às capacidades de P&D de ponta. O arcabouço regulatório proativo do país facilitou a aprovação e o uso de terapias avançadas, incluindo terapia gênica e anticorpos monoclonais biespecíficos. A integração do tratamento da hemofilia com a telemedicina e plataformas de saúde digital aprimora o monitoramento do tratamento. O envelhecimento da população de pacientes e o forte apoio governamental às doenças raras continuam a impulsionar o crescimento a longo prazo.

Visão do mercado de hemofilia na Índia

O mercado indiano de hemofilia foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, devido à melhoria da capacidade de diagnóstico, ao aumento do financiamento governamental e às crescentes campanhas de conscientização lideradas por ONGs. A Índia testemunhou um rápido aumento nos registros de pacientes e no acesso a terapias de reposição de fatores por meio de programas de saúde nacionais e estaduais. A expansão dos centros de tratamento de hemofilia e o aumento da colaboração com organizações internacionais de saúde estão impulsionando a penetração no mercado. A fabricação local de fatores de coagulação também está ajudando a reduzir os custos do tratamento.

Participação no mercado de hemofilia

A indústria da hemofilia é liderada principalmente por empresas bem estabelecidas, incluindo:

- Pfizer Inc. (EUA)

- GSK plc (Reino Unido)

- Novartis AG (Suíça)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (França)

- AstraZeneca (Reino Unido)

- Johnson & Johnson Services, Inc. (EUA)

- Merck & Co., Inc. (EUA)

- F. Hoffmann-La Roche Ltd. (Suíça)

- Baxter (EUA)

- Takeda Pharmaceutical Company Limited (Japão)

- Grifols, SA (Espanha)

- CSL (EUA)

- BioMarin (EUA)

- Spark Therapeutics, Inc. (EUA)

- Chugai Pharmaceutical Co. Ltd. (Japão)

- Octapharma AG (Suíça)

- Novo Nordisk A/S (Dinamarca)

- Biogen (EUA)

- Genentech Inc. (EUA)

- Bayer AG (Alemanha)

- Ferring BV (Suíça)

Quais são os desenvolvimentos recentes no mercado global de hemofilia?

- Em abril de 2023, a CSL Behring anunciou resultados positivos de primeira linha em seu estudo de Fase III AFFINITY, que avaliou o efanesoctocog alfa, uma nova terapia com fator VIII recombinante para hemofilia A. O estudo demonstrou meia-vida prolongada e proteção superior contra sangramento em comparação com os produtos de fator VIII existentes. Este avanço reforça o compromisso da CSL com a inovação em terapias de longa ação que melhoram a qualidade de vida do paciente e a adesão ao tratamento, ao mesmo tempo que reduzem a frequência de infusão.

- Em março de 2023, a BioMarin Pharmaceutical Inc. recebeu a aprovação da Comissão Europeia para o Roctavian (valoctocogene roxaparvovec), a primeira terapia genética para hemofilia A grave. A terapia de dose única oferece controle de sangramento a longo prazo, permitindo que os pacientes produzam fator VIII endogenamente. Esta aprovação histórica representa um marco importante no tratamento da hemofilia e posiciona a BioMarin como líder em soluções curativas baseadas em genes.

- Em fevereiro de 2023, a Pfizer Inc. e a Sangamo Therapeutics divulgaram resultados atualizados de seu estudo de Fase I/II Alta com giroctocogene fitelparvovec, uma terapia gênica experimental para hemofilia A. Os dados indicaram níveis terapêuticos sustentados de fator VIII e uma redução significativa nos episódios de sangramento ao longo de um acompanhamento de vários anos. Esta colaboração reflete o crescente impulso em torno da terapia gênica como uma via de tratamento transformadora para a hemofilia.

- Em janeiro de 2023, o Hemlibra (emicizumabe) da Roche foi incluído na Lista Nacional de Medicamentos para Reembolso (NRDL) da China, aumentando significativamente sua acessibilidade a pacientes com hemofilia A, com e sem inibidores. Este desenvolvimento representa um passo crucial rumo ao tratamento equitativo em mercados emergentes e reforça o foco estratégico da Roche na expansão global de sua inovadora terapia com anticorpos biespecíficos.

- Em janeiro de 2023, a Sanofi e a Sobi anunciaram uma iniciativa conjunta para expandir o acesso ao Alprolix e ao Eloctate, suas terapias de meia-vida estendida para fatores IX e VIII, em regiões carentes, por meio de uma parceria com a Federação Mundial de Hemofilia (WFH). Essa iniciativa visa eliminar as lacunas no tratamento, aprimorando a distribuição global, a educação e a infraestrutura de suporte — reforçando o compromisso das empresas com a prestação equitativa de cuidados de saúde para pacientes com hemofilia em todo o mundo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.