Global Health Screening Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

327.68 Billion

USD

840.75 Billion

2024

2032

USD

327.68 Billion

USD

840.75 Billion

2024

2032

| 2025 –2032 | |

| USD 327.68 Billion | |

| USD 840.75 Billion | |

| % | |

|

Segmentação do mercado global de triagem de saúde, por tipo de teste (testes de colesterol, teste de diabetes, triagem de câncer, teste de check-up geral, DSTs, teste de pressão arterial e outros), tipo de pacote (triagem básica de saúde, perfil do idoso, verificação de saúde feminina, verificação de saúde masculina, verificação cardíaca, verificação de diabetes e outros), tipo de painel (painéis de múltiplos testes e painéis de teste único), tipo de amostra (sangue, urina, soro, saliva e outros), tecnologia (imunoensaios, imagens médicas, QPCR (reação em cadeia da polimerase quantitativa), Q-FISH (fluorescência quantitativa, hibridização in situ), TRF (fragmento de restrição terminal), STELA (análise de comprimento de telômero único) e outros), condição (doença cardiovascular, distúrbios metabólicos, câncer, condições inflamatórias, distúrbios musculoesqueléticos, condições neurológicas, complicações da hepatite C, condições relacionadas à imunologia e outros), locais de coleta de amostra (Hospitais, Residências, Laboratórios de Diagnóstico, Consultórios e Outros), Canal de Distribuição (Licitações Diretas, Vendas no Varejo e Outros) - Tendências e Previsão do Setor até 2032

Tamanho do mercado de triagem de saúde

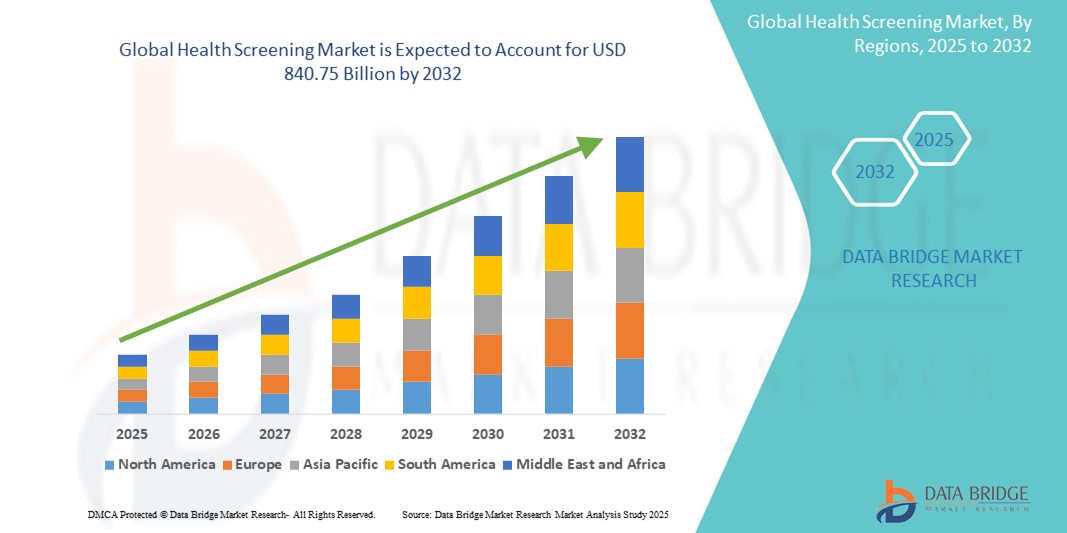

- O tamanho do mercado global de exames de saúde foi avaliado em US$ 327,68 bilhões em 2024 e deve atingir US$ 840,75 bilhões até 2032 , com um CAGR de 12,50% durante o período previsto.

- O crescimento do mercado é impulsionado, em grande parte, pela crescente adoção de práticas preventivas de saúde e pela conscientização sobre a detecção precoce de doenças, o que leva indivíduos e profissionais de saúde a recorrerem a serviços de triagem de rotina. O progresso tecnológico em ferramentas de diagnóstico e testes no local de atendimento está tornando os exames de saúde mais acessíveis, precisos e eficientes em diversos ambientes, incluindo hospitais, clínicas e atendimento domiciliar.

- Além disso, a crescente demanda dos consumidores por informações de saúde oportunas, seguras e personalizadas está consolidando a triagem de saúde como um componente fundamental dos sistemas de saúde modernos. Esses fatores convergentes estão acelerando a adoção de soluções de triagem de saúde, impulsionando significativamente o crescimento do setor em economias desenvolvidas e emergentes.

Análise de Mercado de Triagem de Saúde

- Os serviços de triagem de saúde, que abrangem uma ampla gama de exames diagnósticos e avaliações preventivas, estão se tornando cada vez mais essenciais em ambientes hospitalares e ambulatoriais devido à crescente ênfase na detecção precoce de doenças, na medicina personalizada e na gestão da saúde da população. Esses serviços permitem intervenções oportunas, reduzem os custos da saúde e melhoram os resultados dos pacientes, identificando fatores de risco e condições latentes antes que progridam.

- A crescente demanda por exames de saúde é impulsionada principalmente pelo envelhecimento da população, pelo aumento da prevalência de doenças crônicas, como diabetes e doenças cardiovasculares, e pela crescente conscientização sobre saúde entre os consumidores. Além disso, iniciativas de bem-estar no local de trabalho e a obrigatoriedade de exames por parte de seguradoras estão acelerando a adoção pelo mercado, tanto em regiões desenvolvidas quanto em desenvolvimento.

- A América do Norte dominou o mercado de exames de saúde, com a maior participação na receita, de 39,5% em 2024, impulsionada por uma infraestrutura de saúde bem estabelecida, altos níveis de conscientização, políticas de reembolso favoráveis e a presença de players importantes que oferecem tecnologias avançadas de triagem. Os EUA têm observado uma adoção significativa de serviços de exames de saúde em clínicas de varejo, centros de diagnóstico e programas de bem-estar corporativo.

- A Ásia-Pacífico deverá ser a região de crescimento mais rápido no mercado de exames de saúde durante o período previsto (2025-2032), com um CAGR de 9,2%, impulsionado pela crescente urbanização, aumento da renda disponível, expansão da população de classe média e iniciativas governamentais voltadas para a melhoria da infraestrutura de saúde preventiva, especialmente em países como China, Índia e Japão.

- O segmento de painéis multiteste dominou o mercado de triagem de saúde, com uma participação de receita de 61,7% em 2024, sendo favorecido por sua relação custo-benefício e capacidade de fornecer resultados diagnósticos abrangentes em um único pacote. A crescente preferência por soluções de testes agrupadas entre profissionais de saúde e pacientes contribuiu significativamente para a ampla adoção do segmento.

Escopo do Relatório e Segmentação do Mercado de Triagem de Saúde

|

Atributos |

Principais insights de mercado sobre triagem de saúde |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de triagem de saúde

“ Crescente demanda por cuidados de saúde preventivos e serviços de triagem personalizados ”

- Uma tendência significativa e crescente no mercado global de exames de saúde é a ênfase crescente em cuidados de saúde preventivos, impulsionada pela crescente conscientização sobre a saúde, aumento da prevalência de doenças crônicas e iniciativas de diagnóstico precoce em todo o mundo.

- Por exemplo, vários programas nacionais de saúde, como o NHS Health Check no Reino Unido e as Diretrizes de Saúde Preventiva nos EUA, estão promovendo exames de saúde de rotina para doenças como doenças cardiovasculares, diabetes e certos tipos de câncer. Esses programas estão impulsionando a participação pública na detecção precoce, melhorando assim os resultados e reduzindo os custos de saúde a longo prazo.

- Os avanços tecnológicos possibilitaram painéis de triagem abrangentes, serviços de diagnóstico móvel e kits de teste domiciliares, todos os quais estão remodelando as expectativas dos consumidores por conveniência e precisão nos diagnósticos. Muitas empresas agora oferecem kits de teste por correspondência para colesterol, condições genéticas, intolerâncias alimentares e até biomarcadores de câncer, permitindo que os usuários monitorem sua saúde em casa.

- Além disso, a personalização dos serviços de triagem está emergindo como um fator-chave. Pacotes de triagem de saúde personalizados com base em idade, sexo, estilo de vida e histórico médico familiar estão ganhando popularidade, especialmente entre funcionários de empresas e indivíduos com fatores de risco predispostos.

- Prestadores de serviços de saúde e laboratórios de diagnóstico estão integrando registros eletrônicos de saúde (RES) e plataformas em nuvem para agilizar a entrega de resultados de exames e permitir o monitoramento contínuo da saúde. Isso está promovendo uma mudança do tratamento episódico para uma gestão de saúde proativa e baseada em dados.

- A demanda por exames de saúde acessíveis, proativos e com preços acessíveis está crescendo rapidamente em regiões desenvolvidas e em desenvolvimento. Governos, empregadores e seguradoras estão investindo cada vez mais em iniciativas de triagem para detectar doenças precocemente e reduzir os custos do tratamento, impulsionando o mercado de exames de saúde a um papel fundamental nos ecossistemas globais de saúde.

Dinâmica do mercado de triagem de saúde

Motorista

“Necessidade crescente devido ao aumento da carga de doenças e à conscientização sobre cuidados preventivos de saúde”

- A crescente prevalência de doenças crônicas e relacionadas ao estilo de vida, como diabetes, doenças cardiovasculares e câncer, juntamente com a crescente conscientização pública sobre os benefícios do diagnóstico precoce, está aumentando significativamente a demanda por exames de saúde regulares.

- Por exemplo, em maio de 2024, a Organização Mundial da Saúde (OMS) lançou uma campanha global de conscientização enfatizando a detecção precoce como a chave para a redução das taxas de mortalidade associadas a doenças crônicas não transmissíveis. Espera-se que tais iniciativas acelerem o crescimento do setor de Triagem de Saúde no período previsto.

- À medida que os pacientes e os prestadores de cuidados de saúde reconhecem a relação custo-eficácia dos diagnósticos preventivos, há uma adoção crescente de pacotes de rastreio abrangentes que incluem testes metabólicos, cardiovasculares e genéticos.

- Além disso, a expansão da população geriátrica e a crescente consciência sobre a saúde entre os grupos demográficos mais jovens estão tornando os exames de saúde de rotina uma parte vital dos planos anuais de saúde.

- A conveniência dos kits de triagem domiciliar, da consulta por telemedicina e dos aplicativos de saúde móvel que oferecem agendamento de testes e acompanhamento de resultados também estão contribuindo para a crescente adoção de serviços de triagem de saúde em populações urbanas e semi-urbanas.

Restrição/Desafio

“ Alto custo de testes avançados e acessibilidade limitada em regiões rurais ”

- Apesar da crescente procura, o elevado custo de certos exames de diagnóstico avançados (como testes genéticos ou exames de corpo inteiro) pode representar barreiras de acessibilidade, especialmente em países de baixo e médio rendimento.

- Por exemplo, muitos pacotes de saúde abrangentes oferecidos por prestadores de cuidados de saúde privados continuam fora do alcance das populações economicamente mais fracas, criando disparidades no acesso ao diagnóstico precoce.

Além disso, a infraestrutura de saúde em regiões rurais e remotas muitas vezes carece de ferramentas de diagnóstico sofisticadas, pessoal treinado e logística para o transporte eficiente de amostras, o que restringe a expansão dos serviços de triagem de saúde.

- Por exemplo, muitos pacotes de saúde abrangentes oferecidos por prestadores de cuidados de saúde privados continuam fora do alcance das populações economicamente mais fracas, criando disparidades no acesso ao diagnóstico precoce.

- São necessários esforços para colmatar estas lacunas através de programas de rastreio financiados pelo governo, unidades móveis de saúde e parcerias público-privadas destinadas a melhorar a acessibilidade e o alcance.

- Além disso, melhorar a literacia digital e a confiança nas plataformas de saúde digitais é crucial para garantir a utilização eficaz de kits de teste domiciliários e de sistemas de comunicação de resultados online.

- A superação destes desafios através do desenvolvimento de infra-estruturas, da cobertura de seguros para cuidados preventivos e de inovações em testes económicos será crucial para desbloquear todo o potencial do mercado de rastreio de saúde.

Escopo de mercado de triagem de saúde

O mercado é segmentado com base no tipo de teste, tipo de embalagem, tipo de painel, tipo de amostra, tecnologia, condição, locais de coleta de amostras e canal de distribuição.

• Por tipo de teste

Com base no tipo de teste, o mercado de triagem de saúde é segmentado em testes de colesterol, teste de diabetes, rastreamento de câncer, exames gerais de check-up, DSTs, teste de pressão arterial e outros. O segmento de testes de diabetes deteve a maior participação de mercado na receita, de 24,6% em 2024, atribuída à crescente incidência global de diabetes e à demanda por detecção precoce.

O segmento de rastreamento do câncer deverá crescer a uma taxa composta de crescimento anual (CAGR) mais rápida, de 8,9%, entre 2025 e 2032, impulsionado pela maior conscientização e pelos mandatos de rastreamento.

• Por tipo de pacote

Com base no tipo de pacote, o mercado é segmentado em exames básicos de saúde, perfil do idoso, exames de saúde para mulheres, exames de saúde para homens, exames cardíacos, exames de diabetes e outros. O segmento de exames básicos de saúde dominou, com uma participação de mercado de 28,3% em 2024, impulsionado pela demanda por exames de rotina.

Espera-se que o segmento de perfil de idosos se expanda a uma CAGR mais rápida de 7,5% entre 2025 e 2032, devido ao envelhecimento da população e ao monitoramento de doenças relacionadas à idade.

• Por tipo de painel

Com base no tipo de painel, o mercado é segmentado em painéis multiteste e painéis de teste único. O segmento de painéis multiteste representou a maior fatia, 61,7%, em 2024, favorecido pela relação custo-benefício e resultados abrangentes.

Espera-se que o segmento de painéis de teste único se expanda a uma CAGR mais rápida de 6,8%, especialmente para testes específicos de condições.

• Por tipo de amostra

Com base no tipo de amostra, o mercado é segmentado em sangue, urina, soro, saliva e outros. O segmento de amostras de sangue detinha a participação dominante de 48,2% em 2024, sendo o padrão para a maioria dos diagnósticos.

Espera-se que o segmento de saliva se expanda a um CAGR mais rápido de 9,4% durante o período previsto, devido às tendências de testes não invasivos e em casa.

• Por Tecnologia

Com base na tecnologia, o mercado é segmentado em imunoensaios, imagens médicas, QPCR, Q-FISH, TRF, STELA e outros. Os imunoensaios lideraram o mercado com uma participação de 31,6% em 2024, amplamente utilizados para uma variedade de marcadores de doenças.

Espera-se que o QPCR cresça a uma CAGR mais rápida de 8,7% durante o período previsto, impulsionado por seu papel na medicina de precisão e diagnósticos de doenças infecciosas.

• Por Condição

Com base na condição, o mercado é segmentado em doenças cardiovasculares, distúrbios metabólicos, câncer, doenças inflamatórias, distúrbios musculoesqueléticos, doenças neurológicas, complicações da hepatite C, doenças relacionadas à imunologia e outras. O segmento de doenças cardiovasculares teve a maior participação, com 22,5% em 2024, devido à alta incidência de doenças cardíacas em todo o mundo.

A projeção é de que o câncer apresente o maior CAGR de 9,1% durante o período previsto, apoiado pela expansão de programas de rastreamento e pesquisa de biomarcadores.

• Por locais de coleta de amostras

Com base nos locais de coleta de amostras, o mercado é segmentado em hospitais, domicílios, laboratórios de diagnóstico, consultórios e outros. Os hospitais dominaram, com uma participação de mercado de 38,9% em 2024, impulsionados pela infraestrutura e disponibilidade de especialistas.

Espera-se que o segmento residencial cresça a um CAGR de 10,3% durante o período previsto, devido à adoção de kits de autoteste e ao crescimento da telessaúde.

• Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em licitações diretas, vendas no varejo e outros. As licitações diretas detinham a maior participação de mercado, com 46,7% em 2024, devido à aquisição em massa por instituições públicas e ministérios da saúde.

As vendas no varejo devem crescer a um CAGR de 7,8% durante o período previsto, com acesso crescente por meio de comércio eletrônico e farmácias.

Análise regional do mercado de triagem de saúde

- A América do Norte dominou o mercado de exames de saúde com a maior participação na receita de 39,5% em 2024, impulsionada pelo aumento da carga de doenças crônicas, ampla adoção de exames preventivos de saúde e infraestrutura avançada de saúde.

- A ênfase da região na detecção precoce e os crescentes investimentos em medicina personalizada estão a alimentar significativamente a procura de exames de saúde regulares

- Os consumidores da região preferem cada vez mais soluções de bem-estar personalizadas, incluindo kits de teste domiciliares e plataformas de diagnóstico digital. A disponibilidade de tecnologias avançadas e sistemas de saúde bem estabelecidos impulsionam ainda mais o crescimento robusto do mercado.

Visão do mercado de exames de saúde nos EUA

O mercado de exames de saúde dos EUA capturou a maior fatia da receita, de 81,0%, em 2024, na América do Norte, impulsionado por forte apoio a políticas de saúde, programas de bem-estar patrocinados por empregadores e crescente conscientização do consumidor. A adoção de exames físicos anuais, exames de câncer e kits de diagnóstico domiciliar continua a crescer, com a integração tecnológica, como telemedicina e serviços móveis de exames de saúde, aumentando a acessibilidade e a conveniência.

Visão geral do mercado de triagem de saúde na Europa

O mercado de exames de saúde na Europa deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado pelos programas nacionais de rastreamento de câncer e doenças cardiovasculares e pelo rápido envelhecimento da população. A região também está vivenciando um aumento no uso de plataformas digitais de saúde e exames por telemedicina, tornando o diagnóstico mais acessível tanto em áreas urbanas quanto rurais.

Visão geral do mercado de exames de saúde no Reino Unido

Prevê-se que o mercado de exames de saúde do Reino Unido cresça a um CAGR considerável durante o período previsto. O crescimento é impulsionado por programas liderados pelo NHS, como o Health Check, e ofertas do setor privado, que estão sendo cada vez mais adotadas para a detecção precoce de condições como hipertensão, diabetes e obesidade.

Visão geral do mercado de exames de saúde na Alemanha

Espera-se que o mercado de exames de saúde na Alemanha se expanda a uma CAGR considerável durante o período previsto, apoiado por fortes políticas de reembolso de seguros e iniciativas de bem-estar corporativo. Espera-se que o mercado cresça a uma CAGR de 6,6%, com o aumento da demanda por exames genéticos e metabólicos, especialmente entre populações de meia-idade e idosos.

Visão do mercado de triagem de saúde na Ásia-Pacífico

O mercado de exames de saúde da Ásia-Pacífico teve uma participação de receita global de 22,8% em 2024 e está projetado para crescer na taxa composta de crescimento anual (CAGR) mais rápida de 9,2% de 2025 a 2032. O aumento é atribuído à crescente conscientização sobre cuidados de saúde, ao aumento da renda disponível e aos programas governamentais generalizados que promovem a detecção precoce de doenças crônicas e infecciosas.

Visão geral do mercado de exames de saúde no Japão

O mercado japonês de exames de saúde representou 27,2% do mercado da Ásia-Pacífico em 2024, devido aos exames de saúde anuais obrigatórios pelo governo e à forte participação de empregadores. A previsão é de que o mercado cresça a uma CAGR de 8,1%, impulsionado pela demanda por monitoramento remoto, diagnósticos inteligentes e serviços de detecção precoce para uma população em envelhecimento.

Visão do mercado de triagem de saúde da China

O mercado de exames de saúde da China liderou o mercado da Ásia-Pacífico, com uma participação de receita de 41,3% em 2024, impulsionado por sua enorme população, aumento dos gastos com saúde e rápida digitalização em diagnósticos médicos. A projeção é de que o mercado cresça a uma CAGR de 9,5%, impulsionado por iniciativas de cidades inteligentes, uso crescente de serviços de diagnóstico móvel e expansão de programas de exames públicos e privados em áreas rurais e urbanas.

Participação no mercado de triagem de saúde

O setor de exames de saúde é liderado principalmente por empresas bem estabelecidas, incluindo:

- Quest Diagnostics Incorporated (EUA)

- GRAAL (EUA)

- Eurofins Scientific (Luxemburgo)

- Exact Sciences Corporation (EUA)

- SYNLAB Internacional (Alemanha)

- UNILABS (Suíça)

- LabPLUS (EUA)

- BioReference Health, LLC (EUA)

- Sonic Healthcare Limited (Austrália)

- ACM Global Laboratories (EUA)

- Cerba Healthcare (França)

- Quidel Corporation (EUA)

- Innova Medical Group (EUA)

- Amedes Holding GmbH (Alemanha)

- RadNet, Inc. (EUA)

- Natera, Inc. (EUA)

- Trinity Biotech (Irlanda)

- Nuffield Health (Reino Unido)

- RepeatDx (Canadá)

- Laboratórios NeoGenomics (EUA)

- HU Group Holdings, Inc. (Japão)

- Laboratórios ARUP (EUA)

- Genova Diagnostics (GDX) (EUA)

Últimos desenvolvimentos no mercado global de triagem de saúde

- Em novembro de 2021, a Evoq Technologies LLC anunciou o lançamento do primeiro produto para smartphone destinado a testes de saúde da retina. A plataforma "SmartERG" foi projetada para avaliar a saúde da retina do olho de maneiras inovadoras. Com os multiplicadores de força da conexão simples entre paciente e profissional de saúde, serviços analíticos baseados em nuvem e uma excelente compatibilidade com inteligência artificial, a plataforma SmartERG oferecerá uma abordagem inovadora para o atendimento de pacientes oftalmológicos.

- Em setembro de 2021, a Transplant Genomics, subsidiária da Eurofins Scientific SE, anunciou o lançamento do OmniGraf. Ele combina os ensaios de DNA livre de células, derivados de doadores, Viracor TRAC, com o teste de expressão gênica sanguínea TruGraf. O OmniGraf Kidney é a primeira ferramenta de diagnóstico para receptores de transplante renal que integra dados de DNA livre de células e expressão gênica. Quando combinado com a tecnologia exclusiva da TGI e o aprendizado de máquina, o teste fornece aos pacientes a avaliação mais precisa e oportuna da rejeição do transplante renal.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE TRIAGEM DE SAÚDE

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE TRIAGEM DE SAÚDE

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE TRIAGEM DE SAÚDE: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

6 VISÕES DO SETOR

7 QUADRO REGULAMENTAR

8 MERCADO GLOBAL DE TRIAGEM DE SAÚDE, POR TIPO DE TESTE

8.1 VISÃO GERAL

8.2 TESTES DE COLESTEROL

8.2.1 TESTE DE COLESTEROL TOTAL

8.2.2 COLESTEROL DE LIPOPROTEÍNA DE BAIXA DENSIDADE (LDL)

8.2.3 COLESTEROL DE LIPOPROTEÍNA DE ALTA DENSIDADE (HDL)

8.2.4 TRIGLICERÍDEOS

8.3 TESTE DE PRESSÃO ARTERIAL

8.4 TESTE DE DIABETES

8.4.1 TESTE A1C

8.4.2 TESTE DE AÇÚCAR NO SANGUE EM JEJUM/ALEATÓRIO

8.4.3 TESTE DE TOLERÂNCIA À GLICOSE

8.5 DST'S

8.5.1 HIV

8.5.2 CLAMÍDIA

8.5.3 GONORREIA

8.5.4 HPV

8.5.5 HEPATITE B E C

8.5.6 SÍFILIS

8.5.7 CLAMÍDIA

8.5.8 OUTROS

8.6 RASTREAMENTO DE CÂNCER

8.6.1 CÂNCER DE PRÓSTATA

8.6.2 CÂNCER DE MAMA

8.6.3 CÂNCER DO COLO DO ÚTERO

8.6.4 CÂNCER COLORRETAL

8.6.5 CÂNCER DE PULMÃO

8.6.6 OUTROS

8.7 TESTE GERAL

8.7.1 TESTES DE VISÃO E AUDIÇÃO

8.7.2 TESTE DE DENSIDADE ÓSSEA

8.7.3 OUTROS

8.8 OUTROS

9 MERCADO GLOBAL DE TRIAGEM DE SAÚDE, POR TIPO DE PAINEL

9.1 VISÃO GERAL

9.2 PAINÉIS MULTI-TESTE

9.3 PAINÉIS DE TESTE ÚNICO

9.3.1 TESTES DE TELÔMEROS

9.3.2 TESTES DE ESTRESSE OXIDATIVO

9.3.3 TESTES DE INFLAMAÇÃO

9.3.4 ENSAIOS DE METAIS PESADOS

10 MERCADO GLOBAL DE TRIAGEM DE SAÚDE, POR TIPO DE AMOSTRA

10.1 VISÃO GERAL

10.2 SANGUE

10.3 URINA

10.4 SALIVA

10.5 SORO

10.6 OUTROS

11 MERCADO GLOBAL DE TRIAGEM DE SAÚDE, POR TECNOLOGIA

11.1 VISÃO GERAL

11.2 TRF (FRAGMENTO DE RESTRIÇÃO TERMINAL)

11.3 STELA (ANÁLISE DE COMPRIMENTO DE TELÔMERO ÚNICO)

11.4 IMUNOENSAIOS

11.5 IMAGEM MÉDICA

11.6 QPCR

11.6.1 QPCR (REAÇÃO EM CADEIA DA POLIMERASE QUANTITATIVA)

11.6.2 MMQPCR (QPCR MULTIPLEX MONOCROMÁTICO)

11.6.3 ATLQPCR (Comprimento Absoluto do Telômero QPCR)

11.7 Q-FISH (HIBRIDAÇÃO IN SITU DE FLUORESCÊNCIA QUANTITATIVA)

11.7.1 PRINS (SUBTIPO DE Q-FISH PRIMED IN SITU)

11.7.2 FLOW-FISH

11.7.3 HT Q-FISH (Q-FISH DE ALTO RENDIMENTO)

11.8 OUTROS

12 MERCADO GLOBAL DE TRIAGEM DE SAÚDE, POR CONDIÇÃO

12.1 VISÃO GERAL

12.2 CONDIÇÕES NEUROLÓGICAS

12.2.1 DOENÇA DE ALZHEIMER

12.2.2 ESTRESSE CRÔNICO

12.3 DISTÚRBIOS METABÓLICOS

12.3.1 DIABETES MELLITUS

12.3.2 OBESIDADE

12.4 DOENÇA CARDIOVASCULAR

12.4.1 ATEROSCLEROSE

12.4.2 DOENÇA CARDÍACA CORONÁRIA

12.5 DISTÚRBIOS MUSCULOESQUELÉTICOS

12.5.1 OSTEOPOROSE

12.5.2 ARTRITE REUMATOIDE

12.6 CONDIÇÕES RELACIONADAS À IMUNOLOGIA

12.7 COMPLICAÇÕES DA HEPATITE C

12.8 CÂNCER

12.8.1 CÂNCER DE MAMA

12.8.2 CÂNCER DE PRÓSTATA

12.8.3 CÂNCER COLORRETAL

12.8.4 CÂNCER DE PULMÃO

12.8.5 CÂNCER DO COLO DO ÚTERO

12.8.6 OUTROS

12.9 CONDIÇÕES INFLAMATÓRIAS

12.9.1 ALERGIAS

12.9.2 ASMA

12.9.3 ARTRITE

12.9.4 CONDIÇÕES AUTOIMUNES

12.9.5 PROBLEMAS DIGESTIVOS INFLAMATÓRIOS

12.1 OUTROS

13 MERCADO GLOBAL DE TRIAGEM DE SAÚDE, POR LOCAIS DE COLETA DE AMOSTRAS

13.1 VISÃO GERAL

13.2 CASA

13.3 ESCRITÓRIOS

13.4 HOSPITAIS

13.4.1 PÚBLICO

13.4.2 PRIVADO

13.5 LABORATÓRIOS DE DIAGNÓSTICO

13.6 OUTROS

14 MERCADO GLOBAL DE TRIAGEM DE SAÚDE, POR CANAL DE DISTRIBUIÇÃO

14.1 VISÃO GERAL

14.2 LICITAÇÕES DIRETAS

14.3 VENDAS NO VAREJO

14.4 OUTROS

15 MERCADO GLOBAL DE TRIAGEM DE SAÚDE, POR REGIÃO

MERCADO GLOBAL DE TRIAGEM DE SAÚDE (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

15.1 AMÉRICA DO NORTE

15.1.1 EUA

15.1.2 CANADÁ

15.1.3 MÉXICO

15.2 EUROPA

15.2.1 ALEMANHA

15.2.2 FRANÇA

15.2.3 Reino Unido

15.2.4 ITÁLIA

15.2.5 ESPANHA

15.2.6 RÚSSIA

15.2.7 TURQUIA

15.2.8 BÉLGICA

15.2.9 HOLANDA

15.2.10 SUÍÇA

15.2.11 RESTO DA EUROPA

15.3 ÁSIA-PACÍFICO

15.3.1 JAPÃO

15.3.2 CHINA

15.3.3 COREIA DO SUL

15.3.4 ÍNDIA

15.3.5 AUSTRÁLIA

15.3.6 SINGAPURA

15.3.7 TAILÂNDIA

15.3.8 MALÁSIA

15.3.9 INDONÉSIA

15.3.10 FILIPINAS

15.3.11 RESTANTE DA ÁSIA-PACÍFICO

15.4 AMÉRICA DO SUL

15.4.1 BRASIL

15.4.2 ARGENTINA

15.4.3 RESTO DA AMÉRICA DO SUL

15.5 ORIENTE MÉDIO E ÁFRICA

15.5.1 ÁFRICA DO SUL

15.5.2 ARÁBIA SAUDITA

15.5.3 Emirados Árabes Unidos

15.5.4 EGITO

15.5.5 ISRAEL

15.5.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

15.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

16 MERCADO GLOBAL DE TRIAGEM DE SAÚDE, CENÁRIO DA EMPRESA

16.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

16.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

16.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

16.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

16.5 FUSÕES E AQUISIÇÕES

16.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

16.7 EXPANSÕES

16.8 ALTERAÇÕES REGULAMENTARES

16.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

17 ANÁLISE DE MERCADO DE TRIAGEM DE SAÚDE GLOBAL, SWOT E DBMR

18 MERCADO GLOBAL DE TRIAGEM DE SAÚDE, PERFIL DA EMPRESA

18.1 DIAGNÓSTICO DE MISSÃO

18.1.1 VISÃO GERAL DA EMPRESA

18.1.2 ANÁLISE DE RECEITA

18.1.3 PRESENÇA GEOGRÁFICA

18.1.4 PORTFÓLIO DE PRODUTOS

18.1.5 DESENVOLVIMENTOS RECENTES

18.2 GRAAL

18.2.1 VISÃO GERAL DA EMPRESA

18.2.2 ANÁLISE DE RECEITA

18.2.3 PRESENÇA GEOGRÁFICA

18.2.4 PORTFÓLIO DE PRODUTOS

18.2.5 DESENVOLVIMENTOS RECENTES

18.3 CORPORAÇÃO DE CIÊNCIAS EXATAS

18.3.1 VISÃO GERAL DA EMPRESA

18.3.2 ANÁLISE DE RECEITA

18.3.3 PRESENÇA GEOGRÁFICA

18.3.4 PORTFÓLIO DE PRODUTOS

18.3.5 DESENVOLVIMENTOS RECENTES

18.4 EUROFINS CIENTÍFICO

18.4.1 VISÃO GERAL DA EMPRESA

18.4.2 ANÁLISE DE RECEITA

18.4.3 PRESENÇA GEOGRÁFICA

18.4.4 PORTFÓLIO DE PRODUTOS

18.4.5 DESENVOLVIMENTOS RECENTES

18,5 UNILABS

18.5.1 VISÃO GERAL DA EMPRESA

18.5.2 ANÁLISE DE RECEITA

18.5.3 PRESENÇA GEOGRÁFICA

18.5.4 PORTFÓLIO DE PRODUTOS

18.5.5 DESENVOLVIMENTOS RECENTES

18.6 LABPLUS

18.6.1 VISÃO GERAL DA EMPRESA

18.6.2 ANÁLISE DE RECEITA

18.6.3 PRESENÇA GEOGRÁFICA

18.6.4 PORTFÓLIO DE PRODUTOS

18.6.5 DESENVOLVIMENTOS RECENTES

18.7 BIOREFERÊNCIA SAÚDE®, LLC

18.7.1 VISÃO GERAL DA EMPRESA

18.7.2 ANÁLISE DE RECEITA

18.7.3 PRESENÇA GEOGRÁFICA

18.7.4 PORTFÓLIO DE PRODUTOS

18.7.5 DESENVOLVIMENTOS RECENTES

18.8 SONIC HEALTHCARE LIMITADA

18.8.1 VISÃO GERAL DA EMPRESA

18.8.2 ANÁLISE DE RECEITA

18.8.3 PRESENÇA GEOGRÁFICA

18.8.4 PORTFÓLIO DE PRODUTOS

18.8.5 DESENVOLVIMENTOS RECENTES

18.9 CERBA SAÚDE

18.9.1 VISÃO GERAL DA EMPRESA

18.9.2 ANÁLISE DE RECEITA

18.9.3 PRESENÇA GEOGRÁFICA

18.9.4 PORTFÓLIO DE PRODUTOS

18.9.5 DESENVOLVIMENTOS RECENTES

18.1 INNOVA MEDICAL GROUP INC.

18.10.1 VISÃO GERAL DA EMPRESA

18.10.2 ANÁLISE DE RECEITA

18.10.3 PRESENÇA GEOGRÁFICA

18.10.4 PORTFÓLIO DE PRODUTOS

18.10.5 DESENVOLVIMENTOS RECENTES

18.11 GRUPO AMEDES

18.11.1 VISÃO GERAL DA EMPRESA

18.11.2 ANÁLISE DE RECEITA

18.11.3 PRESENÇA GEOGRÁFICA

18.11.4 PORTFÓLIO DE PRODUTOS

18.11.5 DESENVOLVIMENTOS RECENTES

18.12 RADNET, INC

18.12.1 VISÃO GERAL DA EMPRESA

18.12.2 ANÁLISE DE RECEITA

18.12.3 PRESENÇA GEOGRÁFICA

18.12.4 PORTFÓLIO DE PRODUTOS

18.12.5 DESENVOLVIMENTOS RECENTES

18.13 NATERA, INC

18.13.1 VISÃO GERAL DA EMPRESA

18.13.2 ANÁLISE DE RECEITA

18.13.3 PRESENÇA GEOGRÁFICA

18.13.4 PORTFÓLIO DE PRODUTOS

18.13.5 DESENVOLVIMENTOS RECENTES

18.14 REPEATDX

18.14.1 VISÃO GERAL DA EMPRESA

18.14.2 ANÁLISE DE RECEITA

18.14.3 PRESENÇA GEOGRÁFICA

18.14.4 PORTFÓLIO DE PRODUTOS

18.14.5 DESENVOLVIMENTOS RECENTES

18.15 LABORATÓRIOS DE NEOGENOMIA

18.15.1 VISÃO GERAL DA EMPRESA

18.15.2 ANÁLISE DE RECEITA

18.15.3 PRESENÇA GEOGRÁFICA

18.15.4 PORTFÓLIO DE PRODUTOS

18.15.5 DESENVOLVIMENTOS RECENTES

18.16 LABORATÓRIOS ARUP

18.16.1 VISÃO GERAL DA EMPRESA

18.16.2 ANÁLISE DE RECEITA

18.16.3 PRESENÇA GEOGRÁFICA

18.16.4 PORTFÓLIO DE PRODUTOS

18.16.5 DESENVOLVIMENTOS RECENTES

18.17 GENOVA DIAGNOSTICS (GDX)

18.17.1 VISÃO GERAL DA EMPRESA

18.17.2 ANÁLISE DE RECEITA

18.17.3 PRESENÇA GEOGRÁFICA

18.17.4 PORTFÓLIO DE PRODUTOS

18.17.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO DE RELATÓRIOS RELACIONADOS.

19 RELATÓRIOS RELACIONADOS

20 CONCLUSÃO

21 QUESTIONÁRIO

22 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.