Global Healthcare Chatbots Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

363.25 Million

USD

1,647.20 Million

2024

2032

USD

363.25 Million

USD

1,647.20 Million

2024

2032

| 2025 –2032 | |

| USD 363.25 Million | |

| USD 1,647.20 Million | |

| % | |

|

Segmentação do mercado global de chatbots para o setor de saúde por componente (software e serviços), implantação (local e em nuvem), aplicação (auxílio com medicamentos, agendamento de consultas e orientação médica) e usuário final (pacientes, profissionais de saúde, seguradoras e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado de chatbots na área da saúde

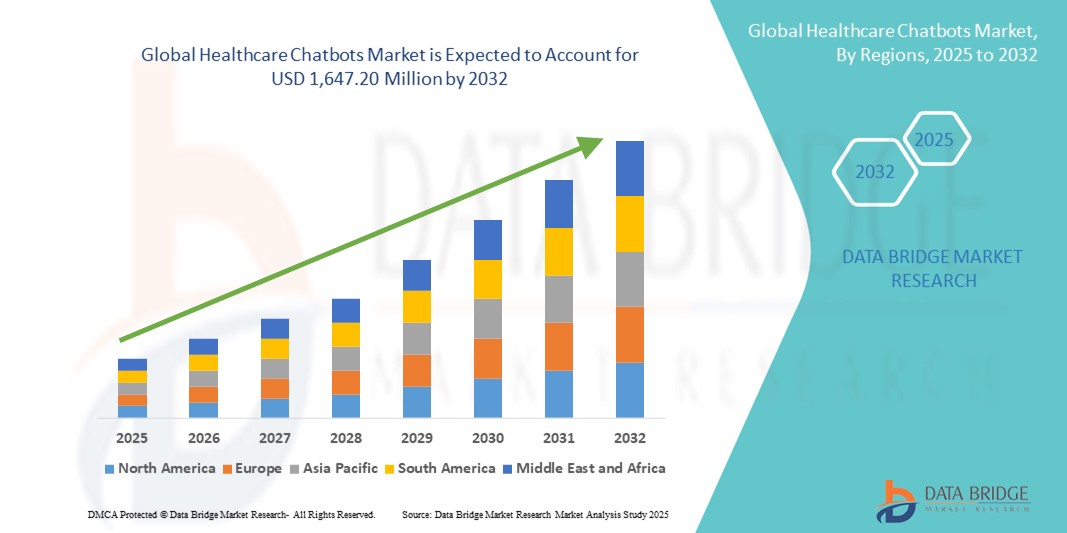

- O mercado global de chatbots para o setor da saúde foi avaliado em US$ 363,25 milhões em 2024 e deverá atingir US$ 1.647,20 milhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 20,80% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente integração da inteligência artificial (IA) e do processamento de linguagem natural (PLN) em sistemas de comunicação na área da saúde, permitindo que chatbots na área da saúde forneçam respostas eficientes e em tempo real a dúvidas de pacientes e tarefas administrativas.

- Além disso, a crescente pressão sobre os prestadores de serviços de saúde para reduzir os custos operacionais, ao mesmo tempo que melhoram o envolvimento do paciente e o acesso aos cuidados, está a impulsionar as instituições a adotarem tecnologias de chatbot.

Análise do mercado de chatbots na área da saúde

- Os chatbots na área da saúde estão se consolidando como uma ferramenta transformadora na saúde digital, oferecendo aos pacientes assistência em tempo real, agendamento de consultas, lembretes de medicamentos e diagnósticos preliminares, otimizando assim os fluxos de trabalho na área da saúde e reduzindo a carga de trabalho dos profissionais de saúde.

- A crescente demanda por chatbots na área da saúde é impulsionada pela adoção cada vez maior da telemedicina, pelo aumento da penetração da internet e dos smartphones e pela necessidade de soluções de engajamento de pacientes com boa relação custo-benefício em todo o mundo.

- A América do Norte dominou o mercado de chatbots na área da saúde, com a maior participação de receita, de 41,6% em 2024, devido à ampla infraestrutura digital de saúde, à adoção precoce de tecnologia e à presença de empresas líderes como Babylon Health, Buoy Health e HealthTap. Os EUA, em particular, estão experimentando um crescimento notável na implementação de ferramentas de chatbot com inteligência artificial por hospitais e operadoras de planos de saúde para aprimorar a interação com o paciente e otimizar os serviços.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de chatbots para a área da saúde durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 24,5%, atribuída à rápida expansão das plataformas de saúde móvel, ao aumento dos gastos com saúde, ao crescimento populacional e à crescente conscientização sobre ferramentas de saúde digital baseadas em inteligência artificial em países como Índia, China e Japão.

- O segmento de software dominou o mercado de chatbots para a área da saúde, com a maior participação na receita, de 69,4% em 2024, devido à crescente integração de algoritmos baseados em IA que permitem conversas em tempo real, verificação de sintomas e monitoramento da saúde.

Escopo do relatório e segmentação do mercado de chatbots na área da saúde

|

Atributos |

Principais insights de mercado sobre chatbots na área da saúde |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de chatbots na área da saúde

Maior comodidade por meio da integração de IA e voz em chatbots da área da saúde.

- Os chatbots de saúde, assistentes virtuais baseados em inteligência artificial projetados para interagir com pacientes e profissionais de saúde, estão se tornando ferramentas cada vez mais essenciais nos ecossistemas digitais de saúde modernos devido à sua capacidade de aumentar a acessibilidade, simplificar os fluxos de trabalho administrativos e melhorar o engajamento do paciente.

- Por exemplo, diversos hospitais e plataformas de saúde digital adotaram chatbots interativos por voz com inteligência artificial que ajudam os pacientes a gerenciar doenças crônicas, monitorar sintomas e navegar pelos caminhos de tratamento com mais eficácia.

- Os chatbots da área da saúde agora utilizam assistentes de voz para permitir que os usuários agendem consultas, recebam lembretes de medicamentos e acessem informações gerais de saúde por meio de comandos verbais simples, reduzindo o atrito na jornada do paciente.

- A integração de IA aprimora o desempenho dos chatbots, permitindo o entendimento da linguagem natural (NLU), respostas personalizadas e a capacidade de interpretar consultas complexas. Essas funcionalidades permitem que os chatbots atuem como assistentes virtuais de saúde, fornecendo triagem inteligente e suporte à decisão com base nas informações fornecidas pelo paciente.

- A interoperabilidade perfeita desses chatbots com registros eletrônicos de saúde (EHRs), sistemas de telemedicina e aplicativos de saúde móvel garante que os usuários recebam orientações de saúde contextuais e em tempo real.

- Essa tendência está remodelando fundamentalmente as expectativas dos pacientes, oferecendo uma experiência de saúde mais intuitiva, acessível e personalizada. Como resultado, a demanda por chatbots de saúde integrados com IA e voz está crescendo rapidamente em hospitais, operadoras de planos de saúde e plataformas de bem-estar.

Dinâmica do mercado de chatbots na área da saúde

Motorista

Crescente demanda por assistência médica virtual e engajamento do paciente 24 horas por dia, 7 dias por semana.

- A crescente demanda por suporte virtual de saúde em tempo real e o engajamento constante do paciente são os principais fatores que impulsionam o crescimento do mercado de chatbots para a área da saúde.

- Por exemplo, em abril de 2024, a Onity, Inc. (Honeywell International, Inc.) anunciou um avanço na segurança de autoarmazenamento baseada em IoT, com o objetivo de integrar sensores de última geração à solução de bloqueio Passport. Espera-se que essas estratégias de empresas importantes impulsionem o crescimento do setor de chatbots para o setor de saúde no período previsto.

- Os chatbots na área da saúde oferecem aos pacientes acesso instantâneo a informações médicas, agendamento de consultas, lembretes de medicamentos e orientações sobre cuidados pós-tratamento, aliviando a carga de trabalho dos profissionais de saúde e aumentando a eficiência.

- A crescente integração de chatbots com registros eletrônicos de saúde (EHRs), plataformas de telemedicina e ferramentas de diagnóstico baseadas em IA está aumentando ainda mais seu valor em todas as instituições de saúde.

- Além disso, a crescente penetração da internet, o uso cada vez maior de smartphones e o aumento da alfabetização digital em todo o mundo tornaram o acesso a chatbots mais conveniente, especialmente em áreas remotas ou carentes de serviços.

- Além disso, a tendência crescente em direção a um modelo de saúde baseado em valor e à otimização de custos por parte dos prestadores de serviços de saúde está impulsionando uma maior adoção de chatbots com inteligência artificial, que reduzem a necessidade de tarefas manuais repetitivas e diminuem as despesas operacionais.

Restrição/Desafio

Preocupações com relação à privacidade de dados e compreensão limitada de consultas complexas.

- Um dos principais desafios que restringem o mercado de chatbots na área da saúde são as preocupações com a privacidade dos dados e a capacidade limitada desses dispositivos para lidar com consultas médicas complexas ou sensíveis.

- À medida que os chatbots coletam e processam grandes volumes de dados pessoais de saúde, aumenta o risco de violações de dados, acesso não autorizado e uso indevido, especialmente em regiões com regulamentações de proteção de dados menos rigorosas.

- Por exemplo, profissionais de saúde e pacientes podem hesitar em confiar plenamente em plataformas de chatbots devido à possível não conformidade com os padrões HIPAA ou GDPR.

- Além disso, embora os chatbots sejam eficazes para responder a perguntas médicas básicas, muitas vezes têm dificuldades com condições médicas complexas que exigem julgamento clínico, resultando em baixa satisfação do paciente em casos complexos.

- Existe também a preocupação de que a dependência excessiva de sistemas automatizados possa atrasar intervenções médicas urgentes ou orientar pacientes de forma incorreta em situações críticas.

- Para superar essas barreiras, os desenvolvedores estão se concentrando em aprimorar os recursos de PNL (Processamento de Linguagem Natural), integrar chatbots com suporte humano para escalonamento e implementar criptografia de ponta a ponta para proteger as informações do paciente.

Escopo do mercado de chatbots na área da saúde

O mercado está segmentado com base em componentes, implantação, aplicação e usuário final.

- Por componente

Com base nos componentes, o mercado de chatbots para a área da saúde é segmentado em software e serviços. O segmento de software dominou o mercado com a maior participação na receita, de 69,4% em 2024, devido à crescente integração de algoritmos baseados em IA que permitem conversas em tempo real, verificação de sintomas e monitoramento da saúde. Essas soluções de software oferecem análises robustas, recursos multilíngues e fácil integração com registros eletrônicos de saúde (EHR), impulsionando sua adoção em hospitais e plataformas de telessaúde .

O segmento de serviços deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,3%, entre 2025 e 2032, impulsionado pela crescente demanda por personalização, serviços de treinamento para chatbots e suporte técnico pós-implantação. À medida que as organizações de saúde buscam eficiência operacional e engajamento do paciente, os serviços personalizados desempenham um papel crucial na melhoria do desempenho e da funcionalidade dos chatbots.

- Por meio de implantação

Com base na implantação, o mercado de chatbots para o setor de saúde é segmentado em soluções locais (on-premise) e em nuvem. O segmento em nuvem detinha a maior participação na receita, com 73,1% em 2024, devido à sua escalabilidade, custo-benefício e facilidade de integração com aplicativos móveis e plataformas web. A implantação em nuvem facilita o acesso remoto, atualizações em tempo real e armazenamento centralizado de dados, tornando-a altamente preferida por provedores de saúde e seguradoras.

Prevê-se que o segmento de soluções locais (on-premise) apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 20,5% entre 2025 e 2032, impulsionado pela crescente demanda de instituições que priorizam a privacidade de dados, especialmente em regiões com regulamentações rigorosas sobre dados de saúde. As soluções locais também permitem controle total sobre a infraestrutura e os protocolos de segurança, o que é atrativo para grandes hospitais e instituições governamentais.

- Por meio de aplicação

Com base na aplicação, o mercado de chatbots para a área da saúde é segmentado em assistência com medicamentos, agendamento de consultas e orientação médica. O segmento de orientação médica representou a maior participação na receita, com 46,2% em 2024, visto que os chatbots auxiliam cada vez mais os pacientes na compreensão dos sintomas, direcionando-os para os caminhos de tratamento adequados e reduzindo visitas desnecessárias ao hospital. Esses bots aprimoram o nível de conhecimento do paciente e oferecem suporte 24 horas por dia, 7 dias por semana, tornando-se ferramentas indispensáveis na atenção primária e na triagem.

Prevê-se que o segmento de agendamento de consultas registre a taxa de crescimento anual composta (CAGR) mais rápida, de 23,6%, entre 2025 e 2032, impulsionado pela crescente digitalização dos sistemas de saúde e pela necessidade de reduzir a carga administrativa. Esses chatbots automatizam o agendamento de consultas, enviam lembretes e otimizam o fluxo de pacientes, melhorando significativamente a eficiência operacional de clínicas e hospitais.

- Por usuário final

Com base no usuário final, o mercado de chatbots para saúde é segmentado em pacientes, profissionais de saúde, seguradoras e outros. O segmento de pacientes liderou o mercado com a maior participação na receita, de 51,8% em 2024, impulsionado pela crescente demanda por soluções de saúde acessíveis e personalizadas. Os pacientes estão utilizando cada vez mais chatbots para avaliação de sintomas, lembretes de medicamentos e suporte à saúde mental, especialmente em regiões remotas e carentes de serviços.

O segmento de seguradoras deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 22,9% entre 2025 e 2032, impulsionado pelo aumento no processamento automatizado de sinistros, agentes virtuais para suporte ao cliente e recomendações de apólices baseadas em inteligência artificial. Os chatbots ajudam as seguradoras a melhorar a satisfação do cliente, reduzir custos operacionais e garantir o engajamento dos segurados.

Análise Regional do Mercado de Chatbots na Área da Saúde

- A América do Norte dominou o mercado de chatbots para o setor de saúde, com a maior participação de receita, de 41,6% em 2024, impulsionada pela crescente demanda por assistentes virtuais de saúde, pela alta adoção de serviços de telemedicina e pela integração de IA em plataformas de saúde.

- Profissionais de saúde e pacientes da região estão utilizando cada vez mais chatbots para agendamento de consultas, verificação de sintomas, gerenciamento de medicamentos e suporte à saúde mental, devido à sua praticidade e disponibilidade 24 horas por dia, 7 dias por semana.

- A ampla infraestrutura digital, os elevados gastos com saúde e a crescente necessidade de soluções eficientes para o engajamento do paciente estão acelerando ainda mais a adoção de chatbots na área da saúde em hospitais, clínicas e plataformas de seguros.

Análise do Mercado de Chatbots na Área da Saúde nos EUA

O mercado de chatbots para o setor de saúde nos EUA detinha a maior participação de mercado na América do Norte em 2024, com 61% da receita, impulsionado por um ecossistema de saúde digital consolidado, pela rápida expansão da telemedicina e pela alta penetração de smartphones e internet. A presença de empresas líderes em tecnologia da saúde e a crescente integração de chatbots em sistemas de saúde e hospitais continuam a impulsionar a expansão do mercado. Além disso, ferramentas conversacionais com inteligência artificial estão sendo utilizadas para reduzir a sobrecarga do sistema de saúde e melhorar a experiência do paciente por meio de suporte em tempo real e educação em saúde.

Análise do Mercado Europeu de Chatbots na Área da Saúde

Prevê-se que o mercado europeu de chatbots para o setor da saúde cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente pressão sobre os sistemas públicos de saúde, pela necessidade cada vez maior de soluções de saúde com boa relação custo-benefício e pela crescente demanda dos pacientes por ferramentas digitais. A região beneficia-se de iniciativas governamentais de apoio à saúde digital, bem como de uma alta aceitação de serviços baseados em inteligência artificial na prestação de cuidados de saúde. Prestadores de serviços de saúde na Alemanha, França e países nórdicos estão integrando chatbots para triagem, consultas remotas e gestão de doenças crônicas.

Análise do Mercado de Chatbots na Área da Saúde no Reino Unido

Prevê-se que o mercado de chatbots para o setor da saúde no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelas iniciativas de transformação digital do NHS (Serviço Nacional de Saúde do Reino Unido) e pela crescente necessidade de soluções escaláveis de comunicação com pacientes. Os chatbots são cada vez mais utilizados para consultas médicas não emergenciais, suporte relacionado à COVID-19 e recursos de saúde mental. Além disso, os crescentes investimentos em startups de IA (Inteligência Artificial) e saúde digital estão aprimorando as capacidades dos chatbots e impulsionando a adoção do mercado nos setores de saúde público e privado.

Análise do mercado de chatbots na área da saúde na Alemanha

O mercado de chatbots para o setor de saúde na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pelo forte foco do país em inovação, pela crescente demanda por automação em serviços de saúde e pelo aumento da alfabetização digital. Os chatbots para o setor de saúde estão ganhando espaço para agendamento de consultas, renovação de prescrições e acompanhamento pós-tratamento. Além disso, a adoção de soluções de chatbot em conformidade com o GDPR está aumentando a confiança entre usuários e profissionais de saúde.

Análise do Mercado de Chatbots na Área da Saúde na Ásia-Pacífico

O mercado de chatbots para o setor de saúde na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 24,5%, durante o período de previsão de 2025 a 2032, impulsionado pela rápida digitalização da saúde, pelo aumento da penetração da internet e de smartphones e pela crescente conscientização sobre saúde entre as populações da China, Índia, Japão e Sudeste Asiático. A região está testemunhando um forte apoio governamental à telemedicina e à inteligência artificial (IA), o que está incentivando hospitais e startups a implantarem soluções de chatbots para consultas de saúde remotas e gerenciamento de doenças crônicas.

Análise do Mercado de Chatbots na Área da Saúde no Japão

O mercado de chatbots para a área da saúde no Japão está ganhando impulso devido ao cenário tecnológico avançado do país, ao envelhecimento da população e à crescente demanda por ferramentas de atendimento remoto. Os chatbots estão sendo utilizados para auxiliar pacientes idosos no gerenciamento de medicamentos, no monitoramento de sintomas e no recebimento de suporte para a saúde mental. A integração com registros eletrônicos de saúde e os recursos multilíngues também estão impulsionando uma adoção mais ampla em hospitais e plataformas de bem-estar.

Análise do Mercado de Chatbots na Área da Saúde na China

O mercado de chatbots para o setor de saúde na China representou a maior fatia de receita na região Ásia-Pacífico em 2024, impulsionado pelo forte apoio governamental à inteligência artificial na área da saúde, pela grande base de usuários de saúde móvel e pela presença de plataformas líderes em saúde digital, como a Ping An Good Doctor. Os chatbots para o setor de saúde são amplamente adotados para diagnósticos online, educação em saúde e serviços de triagem. Além disso, a crescente popularidade dos planos de saúde digitais e dos hospitais inteligentes está expandindo o uso de chatbots em áreas urbanas e semiurbanas.

Participação de mercado dos chatbots na área da saúde

O setor de chatbots para a área da saúde é liderado principalmente por empresas consolidadas, incluindo:

- Babylon Health (Reino Unido)

- Ada Saúde (Alemanha)

- Infermedica (Polônia)

- Your.MD (Reino Unido)

- Buoy Health (EUA)

- Sensatamente (EUA)

- Woebot (EUA)

- X2AI (EUA)

- Florence Healthcare (EUA)

- HealthTap (EUA)

- GYANT (EUA)

- PACT Care (EUA)

- MedWhat (EUA)

- Bueller Health (EUA)

- Tia (EUA)

- Lark Health (EUA)

- CareAngel (EUA)

- SimplifiMed (Índia)

- Catalia Health (EUA)

- Órbita (EUA)

Novidades no mercado global de chatbots para o setor da saúde

- Em janeiro de 2025, a Movano Health apresentou o Anel Evie integrado com a EvieAI , um chatbot focado em saúde e treinado exclusivamente com base em artigos médicos revisados por pares. Projetado para fornecer respostas de saúde altamente precisas e em tempo real, o chatbot afirma ter uma taxa de acerto de 99% e redireciona os usuários para serviços de emergência quando necessário. Essa inovação representa um grande avanço na tecnologia de saúde vestível, refletindo a crescente demanda do consumidor por ferramentas de saúde confiáveis e baseadas em inteligência artificial.

- Em agosto de 2025, estados americanos como Illinois começaram a implementar restrições legais ao uso de chatbots de IA para consultas de saúde mental. A legislação proíbe ferramentas como o ChatGPT de fornecer terapia ou aconselhamento diagnóstico sem supervisão, alegando preocupações com a segurança do paciente. Essa medida reflete um movimento mais amplo em direção à responsabilidade e aos padrões éticos na IA aplicada à saúde.

- Em julho de 2025, o Serviço Nacional de Saúde (NHS) do Reino Unido anunciou o lançamento do "My Companion", um chatbot com inteligência artificial que será integrado ao aplicativo do NHS. Esse assistente virtual ajudará a gerenciar as dúvidas dos pacientes e a otimizar os fluxos de atendimento. A iniciativa faz parte de um plano de modernização tecnológica do NHS, orçado em 10 bilhões de libras.

- Em julho de 2025, o governo de Punjab, na Índia, expandiu sua iniciativa Aam Aadmi Clinics com a introdução de um chatbot dedicado no WhatsApp. Essa ferramenta facilita o agendamento de consultas, o envio de relatórios e o suporte à saúde materna e neonatal, melhorando o acesso à assistência médica para populações carentes.

- Em maio de 2025, a Doctronic, uma startup americana de telessaúde, lançou uma plataforma gratuita de triagem com inteligência artificial que sugere possíveis diagnósticos e oferece consultas de acompanhamento com médicos licenciados mediante pagamento. A plataforma já realizou mais de 10 milhões de consultas guiadas por IA e recentemente garantiu um investimento de US$ 5 milhões para expandir seus serviços.

- Em maio de 2022, a colaboração entre a Medtronic (Irlanda) e a DaVita Inc. (EUA) teve como objetivo a formação de uma nova empresa independente de dispositivos médicos focada em cuidados renais (“NewCo” ou “a Empresa”) para aprimorar a experiência do paciente com o tratamento e melhorar os resultados gerais.

- Em abril de 2022, a Ethicon, Inc. (EUA) (J&J) lançou um gerador eletrocirúrgico para uso em uma ampla variedade de procedimentos cirúrgicos abertos e laparoscópicos. Trata-se de um gerador de alta frequência, com saída isolada e controlado por microprocessador, capaz de realizar tanto corte e coagulação monopolar quanto coagulação bipolar por meio de um eletrodo acessório.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE CHATBOTS PARA A SAÚDE

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE CHATBOTS PARA A SAÚDE

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 NORMAS DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.10 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE CHATBOTS PARA A SAÚDE: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

6. MERCADO GLOBAL DE CHATBOTS PARA SAÚDE, POR COMPONENTE

6.1 VISÃO GERAL

6.2 SOFTWARE

6.3 SERVIÇOS

6.3.1 SERVIÇOS DE DESENVOLVIMENTO

6.3.2 SERVIÇOS DE INTEGRAÇÃO

6.3.3 SERVIÇOS DE APOIO

7 MERCADO GLOBAL DE CHATBOTS PARA SAÚDE, POR TIPO

7.1 VISÃO GERAL

7.2 CHATBOX COM Script

7.3 CHATBOX CONTEXTUAL

7.4 CAIXA DE CHAT DE MENSAGENS

7.5 OUTROS

8. MERCADO GLOBAL DE CHATBOTS PARA SAÚDE, POR MODELO DE IMPLANTAÇÃO

8.1 VISÃO GERAL

8.2 MODELO LOCAL

8.3 MODELO BASEADO EM NUVEM

8.4 BASEADO NA WEB

9 MERCADO GLOBAL DE CHATBOTS PARA SAÚDE, POR APLICAÇÃO

9.1 VISÃO GERAL

9.2 AVALIAÇÃO DOS SINTOMAS

9.3 AGENDAMENTO DE CONSULTAS E ORIENTAÇÃO MÉDICA

9.4 AUXÍLIO NA ADMINISTRAÇÃO DE MEDICAMENTOS

9.5 MARKETING E VENDAS

9.6 ENVOLVIMENTO DO PACIENTE

9.7 COBERTURA E GESTÃO DE SINISTROS

9.8 CHATBOT DE ACONSELHAMENTO DE SAÚDE PESSOAL

9.9 LEMBRETE MÉDICO

9.1 PRESTAR ASSISTÊNCIA EM SAÚDE MENTAL

9.11 OUTROS

10 MERCADO GLOBAL DE CHATBOTS PARA SAÚDE, POR USUÁRIO FINAL

10.1 VISÃO GERAL

10.2 PROFISSIONAL DE SAÚDE

10.3 FINANCIADOR DE PLANOS DE SAÚDE

10.4 PACIENTES

10.5 OUTROS

11 MERCADO GLOBAL DE CHATBOTS PARA SAÚDE, POR REGIÃO

11.1 MERCADO GLOBAL DE CHATBOTS PARA SAÚDE (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

11.2 AMÉRICA DO NORTE

11.2.1 EUA

11.2.2 CANADÁ

11.2.3 MÉXICO

11.3 EUROPA

11.3.1 ALEMANHA

11.3.2 FRANÇA

11.3.3 Reino Unido

11.3.4 FINLÂNDIA

11.3.5 DINAMARCA

11.3.6 NORUEGA

11.3.7 POLÔNIA

11.3.8 ITÁLIA

11.3.9 ESPANHA

11.3.10 RÚSSIA

11.3.11 TURQUIA

11.3.12 BÉLGICA

11.3.13 PAÍSES BAIXOS

11.3.14 SUÍÇA

11.3.15 SUÉCIA

11.3.16 RESTO DA EUROPA

11.4 ÁSIA-PACÍFICO

11.4.1 JAPÃO

11.4.2 CHINA

11.4.3 COREIA DO SUL

11.4.4 ÍNDIA

11.4.5 CINGAPURA

11.4.6 TAILÂNDIA

11.4.7 INDONÉSIA

11.4.8 MALÁSIA

11.4.9 FILIPINAS

11.4.10 AUSTRÁLIA

11.4.11 NOVA ZELÂNDIA

11.4.12 VIETNÃ

11.4.13 TAIWAN

11.4.14 RESTO DA ÁSIA-PACÍFICO

11.5 AMÉRICA DO SUL

11.5.1 BRASIL

11.5.2 ARGENTINA

11.5.3 RESTO DA AMÉRICA DO SUL

11.6 ORIENTE MÉDIO E ÁFRICA

11.6.1 ÁFRICA DO SUL

11.6.2 ARÁBIA SAUDITA

11.6.3 Emirados Árabes Unidos

11.6.4 EGITO

11.6.5 KUWAIT

11.6.6 OMÃ

11.6.7 ISRAEL

11.6.8 BAHREIN

11.6.9 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

11.7 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

12 MERCADO GLOBAL DE CHATBOTS PARA SAÚDE, PANORAMA DAS EMPRESAS

12.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

12.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

12.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

12.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

12.5 FUSÕES E AQUISIÇÕES

12.6 EXPANSÕES

12.7 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

13. MERCADO GLOBAL DE CHATBOTS PARA SAÚDE: ANÁLISE SWOT E DBMR

14 MERCADO GLOBAL DE CHATBOTS PARA SAÚDE, PERFIL DA EMPRESA

14.1 GYANT.COM, INC.

14.1.1 VISÃO GERAL DA EMPRESA

14.1.2 PRESENÇA GEOGRÁFICA

14.1.3 PORTFÓLIO DE PRODUTOS

14.1.4 DESENVOLVIMENTOS RECENTES

14.2 NUANCE COMMUNICATIONS, INC.

14.2.1 VISÃO GERAL DA EMPRESA

14.2.2 ANÁLISE DE RECEITAS

14.2.3 PRESENÇA GEOGRÁFICA

14.2.4 PORTFÓLIO DE PRODUTOS

14.2.5 DESENVOLVIMENTOS RECENTES

14.3 EGAIN

14.3.1 VISÃO GERAL DA EMPRESA

14.3.2 ANÁLISE DE RECEITAS

14.3.3 PRESENÇA GEOGRÁFICA

14.3.4 PORTFÓLIO DE PRODUTOS

14.3.5 DESENVOLVIMENTOS RECENTES

14.4 INBENTA TECHNOLOGIES INC.

14.4.1 VISÃO GERAL DA EMPRESA

14.4.2 PRESENÇA GEOGRÁFICA

14.4.3 PORTFÓLIO DE PRODUTOS

14.4.4 DESENVOLVIMENTOS RECENTES

14.5 ECREAÇÕES

14.5.1 VISÃO GERAL DA EMPRESA

14.5.2 PRESENÇA GEOGRÁFICA

14.5.3 PORTFÓLIO DE PRODUTOS

14.5.4 DESENVOLVIMENTOS RECENTES

14.6 EMPRESA CX

14.6.1 VISÃO GERAL DA EMPRESA

14.6.2 PRESENÇA GEOGRÁFICA

14.6.3 PORTFÓLIO DE PRODUTOS

14.6.4 DESENVOLVIMENTOS RECENTES

14.7 NEXT IT CORP. (UMA SUBSIDIÁRIA DA VERINT)

14.7.1 VISÃO GERAL DA EMPRESA

14.7.2 ANÁLISE DE RECEITAS

14.7.3 PRESENÇA GEOGRÁFICA

14.7.4 PORTFÓLIO DE PRODUTOS

14.7.5 DESENVOLVIMENTOS RECENTES

14.8 SYNTHETIX LTD.

14.8.1 VISÃO GERAL DA EMPRESA

14.8.2 PRESENÇA GEOGRÁFICA

14.8.3 PORTFÓLIO DE PRODUTOS

14.8.4 DESENVOLVIMENTOS RECENTES

14.9 YOUR.MD

14.9.1 VISÃO GERAL DA EMPRESA

14.9.2 PRESENÇA GEOGRÁFICA

14.9.3 PORTFÓLIO DE PRODUTOS

14.9.4 DESENVOLVIMENTOS RECENTES

14.1 VIRTUAL CRIATIVO

14.10.1 VISÃO GERAL DA EMPRESA

14.10.2 PRESENÇA GEOGRÁFICA

14.10.3 PORTFÓLIO DE PRODUTOS

14.10.4 DESENVOLVIMENTOS RECENTES

14.11 GYANT.COM, INC

14.11.1 VISÃO GERAL DA EMPRESA

14.11.2 PRESENÇA GEOGRÁFICA

14.11.3 PORTFÓLIO DE PRODUTOS

14.11.4 DESENVOLVIMENTOS RECENTES

14.12 WOEBOT

14.12.1 VISÃO GERAL DA EMPRESA

14.12.2 PRESENÇA GEOGRÁFICA

14.12.3 PORTFÓLIO DE PRODUTOS

14.12.4 DESENVOLVIMENTOS RECENTES

14.13 PACT CARE BV

14.13.1 VISÃO GERAL DA EMPRESA

14.13.2 PRESENÇA GEOGRÁFICA

14.13.3 PORTFÓLIO DE PRODUTOS

14.13.4 DESENVOLVIMENTOS RECENTES

14.14 ADA HEALTH GMBH

14.14.1 VISÃO GERAL DA EMPRESA

14.14.2 PRESENÇA GEOGRÁFICA

14.14.3 PORTFÓLIO DE PRODUTOS

14.14.4 DESENVOLVIMENTOS RECENTES

14.15 ANBOTO

14.15.1 VISÃO GERAL DA EMPRESA

14.15.2 PRESENÇA GEOGRÁFICA

14.15.3 PORTFÓLIO DE PRODUTOS

14.15.4 DESENVOLVIMENTOS RECENTES

14.16 SENSELY, INC.

14.16.1 VISÃO GERAL DA EMPRESA

14.16.2 PRESENÇA GEOGRÁFICA

14.16.3 PORTFÓLIO DE PRODUTOS

14.16.4 DESENVOLVIMENTOS RECENTES

14.17 BUOY HEALTH, INC.

14.17.1 VISÃO GERAL DA EMPRESA

14.17.2 PRESENÇA GEOGRÁFICA

14.17.3 PORTFÓLIO DE PRODUTOS

14.17.4 DESENVOLVIMENTOS RECENTES

14.18 INFERMEDICA

14.18.1 VISÃO GERAL DA EMPRESA

14.18.2 PRESENÇA GEOGRÁFICA

14.18.3 PORTFÓLIO DE PRODUTOS

14.18.4 DESENVOLVIMENTOS RECENTES

14.19 BABILÔNIA

14.19.1 VISÃO GERAL DA EMPRESA

14.19.2 PRESENÇA GEOGRÁFICA

14.19.3 PORTFÓLIO DE PRODUTOS

14.19.4 DESENVOLVIMENTOS RECENTES

14.2 BAIDU, INC.

14.20.1 VISÃO GERAL DA EMPRESA

14.20.2 ANÁLISE DE RECEITAS

14.20.3 PRESENÇA GEOGRÁFICA

14.20.4 PORTFÓLIO DE PRODUTOS

14.20.5 DESENVOLVIMENTOS RECENTES

*NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E SEGUE AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

15 RELATÓRIOS RELACIONADOS

16 QUESTIONÁRIO

17 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.