Global Hearing Aids Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.79 Billion

USD

16.69 Billion

2025

2033

USD

9.79 Billion

USD

16.69 Billion

2025

2033

| 2026 –2033 | |

| USD 9.79 Billion | |

| USD 16.69 Billion | |

| % | |

|

Segmentação do Mercado Global de Aparelhos Auditivos por Produto (Aparelhos Auditivos Convencionais e Implantes Auditivos), Tipo de Perda Auditiva (Perda Auditiva Neurossensorial e Perda Auditiva Condutiva), Gravidade (Leve, Moderada, Severa e Profunda), Tecnologia (Aparelhos Auditivos Convencionais e Aparelhos Auditivos Digitais), Tipo de Paciente (Adultos e Crianças), Canal de Distribuição (Grandes Redes de Varejo, Redes de Varejo Próprias do Fabricante, Público em Geral e Outros) - Tendências e Previsões do Setor até 2033

O que é o tamanho e o panorama do mercado dos aparelhos auditivos

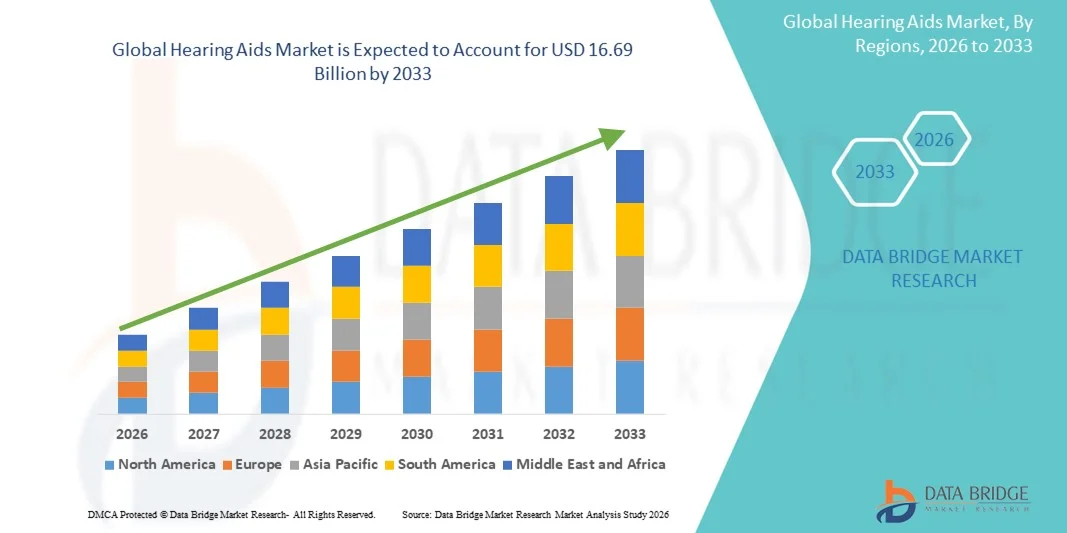

- De acordo com a Data Bridge Market Research Analysis, o tamanho global do mercado de aparelhos auditivos foi avaliado em9,79 mil milhões de dólares em 2025e espera-se alcançar16,69 mil milhões de USD até 2033, em umaCAGR de 6,90%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pela adoção crescente de tecnologias avançadas de saúde e pela prevalência crescente de perda auditiva em todas as faixas etárias, levando a uma maior procura de aparelhos auditivos inovadores e de fácil utilização

- Além disso, aumentar a consciência dos consumidores sobre a saúde auditiva, juntamente com a disponibilidade de soluções auditivas tecnologicamente avançadas, compactas e conectadas digitalmente, está impulsionando a expansão do mercado. Estes factores convergentes estão a acelerar a absorção de soluções para os aparelhos auditivos, aumentando significativamente o crescimento da indústria

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 9,79 Bilhões

- Valor de mercado esperado (2033): USD 16.69 Bilião

- Previsões CAGR (2026-2033): 6,90%

Análise de mercado dos aparelhos auditivos

- As próteses auditivas, proporcionando suporte auditivo avançado para indivíduos com perda auditiva, são cada vez mais vitaisdispositivos médicosem ambientes clínicos e domésticos, devido à sua maior clareza de som, capacidade de redução de ruído e integração perfeita com tecnologias digitais e móveis

- A crescente demanda por próteses auditivas é principalmente alimentada pela crescente prevalência de deficiência auditiva, aumento da conscientização sobre a saúde auditiva, avanços tecnológicos como processamento sonoro baseado em IA e baterias recarregáveis, e uma crescente preferência por soluções auditivas personalizadas e de fácil utilização

- A América do Norte dominou o mercado de próteses auditivas com a maior parcela de receita de 46% em 2025, impulsionada por infraestrutura de saúde bem estabelecida, alto gasto em P&D e presença de principais atores da indústria. Os EUA experimentaram um crescimento substancial nas instalações de aparelhos auditivos entre hospitais, clínicas de audiologia e centros auditivos especializados, apoiados por inovações em aparelhos auditivos digitais, alimentados por IA e recarregáveis

- Espera-se que a Ásia-Pacífico seja a região de maior crescimento no mercado de próteses auditivas durante o período previsto, devido ao aumento do acesso à saúde, aumento da prevalência de perda auditiva, crescente conscientização sobre a saúde auditiva e expansão da renda disponível em países como China, Índia e Japão. Os progressos tecnológicos e a acessibilidade das soluções auditivas modernas estão a impulsionar ainda mais a adopção em toda a região

- O segmento Adultos dominou o mercado com uma participação de receita de 78,3% em 2025, impulsionada pela perda auditiva relacionada à idade, exposição ao ruído ocupacional e alterações auditivas relacionadas ao estilo de vida.

Relatar Âmbito e Segmentação do Mercado de Auxiliares Auditivos

Atributos |

Insights essenciais sobre o mercado dos aparelhos auditivos |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

•Sonova Holding AG(Suíça) |

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Qual é a tendência chave no mercado dos aparelhos auditivos

Adoção crescente de soluções auditivas avançadas e personalizadas

- Uma tendência significativa no mercado global de aparelhos auditivos é a crescente preferência por soluções auditivas avançadas, compactas e personalizadas. Os modernos aparelhos auditivos estão agora oferecendo recursos como redução de ruído, microfones direcionais, baterias recarregáveis e conectividade com aplicativos móveis, permitindo aos usuários personalizar as configurações para suas necessidades auditivas únicas

- Por exemplo, em 2024, Phonak introduziu a série Audéo Paradise, que proporciona ajustes de som personalizados e melhor compreensão de fala em ambientes ruidosos, refletindo crescente demanda por soluções auditivas adaptadas

- Os consumidores procuram cada vez mais dispositivos discretos que se integrem perfeitamente na vida diária, juntamente com melhorias na vida da bateria e na qualidade do som. Essa tendência também é impulsionada por avanços tecnológicos na microeletrônica, permitindo dispositivos auditivos menores, mais confortáveis e mais eficientes.

- A tendência para aparelhos auditivos sem fio, controlados por aplicativos e adaptativos está redefinindo as expectativas do usuário para o desempenho auditivo, com fabricantes focando tanto na eficácia clínica quanto na conveniência de estilo de vida.

- No geral, essa mudança para soluções auditivas altamente personalizadas está moldando o desenvolvimento de produtos e incentivando as empresas a oferecer dispositivos que atendam às diversas necessidades auditivas

Dinâmica do Mercado de Aparelhos Auditivos

Controlador

Aumento da Prevalência de Perda Auditiva e Envelhecimento

- A crescente prevalência global de deficiência auditiva, especialmente entre idosos, é um fator chave para o mercado de próteses auditivas. Segundo dados da OMS, mais de 430 milhões de pessoas em todo o mundo necessitam de reabilitação para perda auditiva, gerando forte demanda por aparelhos auditivos.

- Por exemplo, em 2023, Starkey lançou seuAI Livio Edgepróteses auditivas concebidas para apoiar usuários com perda auditiva relacionada à idade, incorporando características de monitoramento da saúde, destacando o foco nas necessidades específicas da idade

Aumentar a consciência sobre a saúde auditiva, o diagnóstico precoce e os benefícios da amplificação estão incentivando a adoção em todas as faixas etárias

- Por exemplo, em 2023, Starkey lançou seuAI Livio Edgepróteses auditivas concebidas para apoiar usuários com perda auditiva relacionada à idade, incorporando características de monitoramento da saúde, destacando o foco nas necessidades específicas da idade

- As iniciativas governamentais e as políticas de reembolso nos países desenvolvidos, bem como o aumento da acessibilidade dos aparelhos auditivos nos mercados emergentes, estão a promover o crescimento do mercado

- Esses fatores contribuem coletivamente para uma expansão consistente do mercado global de próteses auditivas

Restrição/Desafio

Alto custo e conhecimento limitado em mercados emergentes

- Um dos principais desafios que o mercado dos aparelhos auditivos enfrenta é o custo relativamente elevado dos dispositivos avançados, o que pode limitar a acessibilidade, especialmente nos países de baixa e média renda. Recursos premium, como baterias recarregáveis, processamento avançado de sinal digital e conectividade sem fio, aumentam significativamente o preço de varejo

- Por exemplo, em 2022, os aparelhos auditivos de primeira qualidade de empresas como a Oticon e a Phonak tinham preços muito superiores aos orçamentos médios dos consumidores em vários mercados emergentes, limitando a adopção

- Além disso, a falta de consciência sobre a deficiência auditiva e os benefícios das próteses auditivas em algumas regiões restringe ainda mais a penetração no mercado

- Limitações da infraestrutura de saúde, escassez de fonoaudiólogos treinados e estigma social associado à perda auditiva também podem impedir o crescimento

- Enfrentar esses desafios através de programas governamentais, preços subsidiados, campanhas públicas de educação e soluções auditivas mais acessíveis será crucial para garantir adoção mais ampla e expansão sustentada do mercado

Âmbito do mercado dos auxílios à audição

O mercado é segmentado com base no produto, tipo de perda auditiva, gravidade, tecnologia, tipo de paciente e canal de distribuição.

- Por Produto

Com base no produto, o mercado dos aparelhos auditivos é segmentado em dispositivos auditivos e implantes auditivos. O segmento Aparelhos de Aparelhagem Auditiva dominou o mercado com uma receita de aproximadamente 76,4% em 2025, impulsionada pela adoção generalizada entre adultos e pacientes pediátricos para o manejo rotineiro da perda auditiva. Os aparelhos de prótese auditiva oferecem soluções não invasivas e ajustáveis para diferentes graus de deficiência auditiva, tornando-os altamente preferidos em relação às intervenções cirúrgicas. A conscientização crescente da perda auditiva, o aumento da renda disponível e os rápidos avanços na tecnologia de miniaturização e amplificação sonora contribuem para o crescimento robusto. A conveniência de soluções over-the-counter e forte presença nos canais de varejo e on-line suporta ainda mais a liderança do mercado. Além disso, iniciativas governamentais que promovem o diagnóstico precoce e programas de reabilitação auditiva estão ampliando a base de adoção. A integração de conectividade sem fio, compatibilidade com smartphones e baterias recarregáveis aumentou a experiência do usuário e impulsionou compras repetidas. Os aparelhos de prótese auditiva são amplamente recomendados por fonoaudiólogos e especialistas em otorrinolaringologia, reforçando a aceitação clínica. O aumento da população geriátrica mundial e a prevalência de perda auditiva relacionada à idade também demandam combustível. Os fabricantes estão investindo na inovação do produto, melhorando a eficiência da bateria e oferecendo soluções personalizáveis para fortalecer a presença do mercado. Os dispositivos eficientes em termos de custos nos mercados emergentes estão a aumentar o seu alcance. O foco contínuo em estética e desenhos discretos é o incentivo à adoção entre jovens adultos e profissionais. A dominância de mercado dos aparelhos de AASI reflete sua versatilidade, acessibilidade e alinhamento com as preferências do consumidor em evolução.

O segmento de Implantes Auditivos é projetado para testemunhar o CAGR mais rápido de 11,2% de 2026 a 2033, impulsionado pelo crescimento da adoção de implantes cocleares e sistemas auditivos ancorados ósseos para perda auditiva grave a profunda. Os implantes são cada vez mais recomendados para pacientes com perda auditiva neurossensorial que não respondem às próteses auditivas convencionais. A conscientização crescente da tecnologia de implante, técnicas cirúrgicas aprimoradas e cobertura de seguros de suporte estão acelerando a adoção. Além disso, P&D em andamento em dispositivos implantáveis para melhor qualidade de som, confiabilidade a longo prazo e integração com dispositivos móveis aumenta ainda mais o crescimento do mercado. Programas de reembolso do governo em países desenvolvidos e crescente infraestrutura médica em mercados emergentes também desempenham um papel crítico. Implantes avançados que oferecem conectividade sem fio e processamento de som multicanal estão impulsionando a preferência do paciente. O aumento dos programas de implante pediátrico e as iniciativas de intervenção precoce apoiam o crescimento do segmento. A expansão das parcerias entre prestadores de cuidados de saúde e fabricantes está a aumentar a acessibilidade. A demanda por implantes auditivos é ainda reforçada pelo aumento da prevalência global de perda auditiva congênita. Os mercados emergentes estão a assistir a uma adopção gradual devido à melhoria da sensibilização e da acessibilidade. As inovações tecnológicas que melhoram o conforto do paciente e o reconhecimento de fala devem sustentar o CAGR elevado ao longo do período de previsão.

- Por tipo de perda auditiva

Com base no tipo de perda auditiva, o mercado é segmentado em perda auditiva sensorial e perda auditiva condutiva. O segmento de Perda Auditiva Sensorineural dominou o mercado com receita de 68,7% em 2025, pois representa a forma mais comum de deficiência auditiva em todo o mundo. Esse tipo é causado principalmente pelo envelhecimento, exposição ao ruído e fatores genéticos, necessitando do uso de próteses auditivas avançadas e implantes. Avanços contínuos no processamento digital de sinais, redução de ruído e gerenciamento de feedback aumentam a eficácia dos dispositivos para perda auditiva neurossensorial. O segmento beneficia de fortes campanhas de conscientização, recomendações clínicas e ampla disponibilidade de soluções auditivas. Os profissionais de saúde priorizam constantemente o diagnóstico precoce e a amplificação para melhorar a qualidade de vida. O aumento da população geriátrica e a elevada prevalência de doenças crónicas como o diabetes contribuem para o aumento da incidência. A cobertura de seguros e os programas de triagem auditiva liderados pelo governo em países desenvolvidos apoiam ainda mais a liderança no mercado. Inovações como streaming sem fio, baterias recarregáveis e personalização habilitada para aplicativos reforçam a adoção. Programas pediátricos de perda neurossensorial também ampliam a base do paciente. A dominância do segmento é sustentada por validação clínica consistente e forte preferência do paciente. P&D contínuo em algoritmos adaptativos e otimização de som multi-ambiente fortalece ainda mais o crescimento.

Espera-se que o segmento de perda auditiva condutiva registre o CAGR mais rápido de 10,4% de 2026 a 2033, principalmente devido à crescente conscientização sobre opções de tratamento, como dispositivos auditivos de condução óssea e intervenções cirúrgicas. O aumento da detecção precoce, especialmente em crianças, impulsiona a adoção. Melhorias tecnológicas aumentando o conforto do dispositivo, amplificação de som e apelo estético estão ampliando o alcance. Campanhas de conscientização por fonoaudiólogos e especialistas em otorrinolaringologia em escolas e centros pediátricos contribuem para o rápido crescimento. O crescimento da infraestrutura de saúde nas regiões emergentes também apoia a expansão do mercado. Intervenções condutivas de perda auditiva muitas vezes servem como alternativas quando as próteses auditivas convencionais são insuficientes. A cobertura de seguros para procedimentos corretivos está aumentando a acessibilidade. Parcerias entre fabricantes de dispositivos e clínicas estão melhorando o alcance do paciente. A adoção é ainda reforçada por programas globais que promovem a triagem auditiva universal. A integração de recursos sem fio em dispositivos de condução óssea aumenta a usabilidade. Os avanços médicos que permitem procedimentos minimamente invasivos estão acelerando a demanda. A conscientização dos pais sobre a perda auditiva na infância impulsiona o segmento pediátrico nessa categoria.

- Por Severidade

Com base na gravidade, o mercado é segmentado em perda auditiva leve, moderada, grave e profunda. O segmento moderado dominou o mercado com uma parcela de receita de 41,5% em 2025, uma vez que a maioria dos pacientes é diagnosticada em uma fase em que as próteses auditivas proporcionam melhora ótima na vida diária e na comunicação. A perda auditiva moderada é responsável por uma parcela significativa dos casos entre adultos e crianças, o que leva à demanda consistente de aparelhos de amplificação. O segmento beneficia da cobertura de seguros, recomendações clínicas e acessibilidade de modelos avançados de AASI. As campanhas de sensibilização do público e a disponibilidade de dispositivos de balcão incentivam a intervenção precoce. O segmento vê forte adoção devido à capacidade de proporcionar melhora funcional imediata e maior engajamento social. Avanços tecnológicos como processamento digital de sinal e cancelamento de ruído adaptativo são os principais drivers. O conforto do paciente, a longevidade da bateria e desenhos discretos aumentam ainda mais a captação. O segmento moderado também se beneficia de programas de audição escolar, iniciativas de saúde no local de trabalho e programas de atenção geriátrica. Os fabricantes continuam a inovar para proporcionar experiências de áudio de alta qualidade. Os mercados emergentes estão gradualmente testemunhando o aumento da adoção devido aos programas de acessibilidade. O reconhecimento generalizado da perda auditiva moderada como condição tratável suporta o crescimento a longo prazo.

Prevê-se que o segmento Grave testemunhe o CAGR mais rápido de 12,1% de 2026 a 2033, impulsionado pelo aumento da adoção de implantes cocleares e próteses auditivas de alto desempenho. A perda auditiva grave muitas vezes requer dispositivos avançados com processamento multicanal, microfones direcionais e conectividade com sistemas de escuta assistiva. Os avanços tecnológicos que aumentam a clareza da fala e a redução do ruído estão aumentando a usabilidade. Programas de intervenção precoce e iniciativas de implante coclear pediátrico estão acelerando a adoção. Os crescentes investimentos em pesquisa e desenvolvimento para melhorar os dispositivos de amplificação estão impulsionando o crescimento. O reembolso do seguro e o apoio do governo para casos graves ampliam o acesso do paciente. Campanhas de conscientização pública enfatizam a importância da intervenção oportuna para a perda auditiva grave. O aumento da poluição sonora e dos riscos profissionais contribuem para aumentar as taxas de incidência. A colaboração entre hospitais, clínicas e fabricantes garante rápida disponibilidade de soluções avançadas. A integração de conectividade sem fio e controles de aplicativos móveis melhora a experiência do paciente. A conscientização entre fonoaudiólogos e especialistas em Otorrinolaringologia promove a seleção adequada dos dispositivos.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em aparelhos auditivos convencionais e aparelhos auditivos digitais. O segmento Digital Hearing Aids dominou o mercado com uma receita de 63,9% em 2025, atribuída à qualidade de som superior, capacidade de redução de ruído e adaptabilidade a diferentes ambientes de escuta. Dispositivos digitais permitem ajuste fino e integração com aplicativos móveis para configurações personalizadas. Sua ampla aceitação pelos fonoaudiólogos e forte preferência do consumidor pela clareza em condições ruidosas contribuem para o domínio. Inovação contínua em miniaturização, baterias recarregáveis e chips avançados de processamento mais a adoção de unidades. Os aparelhos auditivos digitais também permitem recursos como microfones direcionais, mascaramento de zumbido e conectividade com smartphones e televisores. Crescente população geriátrica e alta conscientização sobre o apoio à saúde auditiva crescimento consistente. A liderança do segmento é reforçada pela validação clínica contínua e pela preferência do paciente por dispositivos discretos e leves. A crescente adoção de acessórios sem fio e serviços de teleaudiologia aumenta seu apelo. Os fabricantes globais continuam a se concentrar em melhorar a confiabilidade e a facilidade de uso. Vida útil da bateria, conforto e estética aprimoradas impulsionam as compras repetidas. Os mercados emergentes estão a assistir a uma penetração gradual dos dispositivos digitais devido à descida dos preços.

Espera-se que o segmento Conventional Hearing Aids testemunhe o CAGR mais rápido de 10,8% de 2026 a 2033, principalmente em regiões em desenvolvimento onde se preferem soluções econômicas. Estes dispositivos permanecem populares devido à simplicidade, durabilidade e baixos requisitos de manutenção. Sua acessibilidade em áreas rurais com infraestrutura de saúde limitada impulsiona a adoção. As campanhas de sensibilização e os dispositivos auditivos de nível de entrada aceleram ainda mais o crescimento. Parcerias entre fabricantes e distribuidores locais ampliam o alcance. Os dispositivos convencionais são frequentemente recomendados para pacientes com perda auditiva leve a moderada em regiões com serviços de audiologia limitados. Melhorias graduais no design e na tecnologia da bateria também aumentam a usabilidade. O aumento do número de programas subsidiados pelo governo para dispositivos acessíveis suporta a expansão.

- Por tipo de paciente

Com base no tipo de paciente, o mercado é segmentado em Adultos e Pediatria. O segmento Adultos dominou o mercado com uma parcela de receita de 78,3% em 2025, impulsionada pela perda auditiva relacionada à idade, exposição ao ruído ocupacional e comprometimentos auditivos relacionados ao estilo de vida. A adoção de adultos é apoiada por avanços tecnológicos, campanhas de conscientização e reembolso de seguros. A crescente população geriátrica contribui para o aumento das vendas de aparelhos auditivos e implantes. O segmento adulto se beneficia tanto dos aparelhos auditivos convencionais quanto digitais, com forte orientação clínica dos fonoaudiólogos. As tendências do trabalho do lar e o aumento das interações sociais também destacam a importância dos dispositivos de realce auditivo. O segmento vê compras repetidas fortes para upgrades de dispositivos e baterias de substituição. A integração com smartphones e recursos orientados para o estilo de vida incentivam ainda mais a adoção. As iniciativas de sensibilização dos prestadores de cuidados de saúde e das ONG reforçam a penetração no mercado. A cobertura dos seguros públicos e privados aumenta a acessibilidade. A dominância do segmento é reforçada pelas recomendações clínicas e pela crescente aceitação dos pacientes.

Espera-se que o segmento pediátrico registre o CAGR mais rápido de 12,5% de 2026 a 2033, impulsionado pelo aumento dos programas de triagem auditiva neonatal, detecção precoce de perda auditiva congênita e adoção de aparelhos e implantes auditivos específicos para pediatria. Avanços na tecnologia de implante coclear, melhoria dos serviços de audiologia e apoio governamental em países desenvolvidos estão acelerando a adoção. Os dispositivos pediátricos são cada vez mais projetados para conforto, segurança e facilidade de uso. Iniciativas educativas e campanhas de sensibilização de hospitais e escolas promovem a intervenção precoce. O crescimento dos programas de audição neonatal em economias emergentes está aumentando a penetração no mercado. As inovações tecnológicas em dispositivos de amplificação pediátrica, incluindo componentes miniaturizados e conectividade sem fio, suportam ainda mais o crescimento rápido. A consciência parental e a defesa do tratamento precoce continuam a impulsionar a adoção. O implante coclear pediátrico está se tornando mais acessível por meio de programas de seguro e subsídio. Iniciativas colaborativas entre fabricantes de dispositivos e hospitais apoiam treinamento e montagem de dispositivos. A incidência crescente de perda auditiva congênita e o aumento da atenção ao desenvolvimento da fala reforçam o crescimento do segmento.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado está segmentado em grandes cadeias de varejo, cadeias de varejo do fabricante, público e outros. O segmento de grandes cadeias de varejo dominou o mercado com uma parcela de receita de 44,1% em 2025, devido à ampla cobertura geográfica, forte presença da marca e a capacidade de oferecer uma gama de aparelhos auditivos e implantes sob um teto. As cadeias de varejo oferecem fácil acesso, oportunidades de teste e suporte pós-venda, contribuindo para alta adoção. Parcerias com fabricantes garantem disponibilidade de produtos mais recentes. O segmento beneficia de campanhas de marketing, demonstrações na loja e infraestrutura de serviço pós-venda. Os consumidores urbanos costumam preferir cadeias de varejo por conveniência, variedade de produtos e disponibilidade imediata. A forte integração online e offline das cadeias de varejo fortalece ainda mais o alcance do mercado. Alta confiança do consumidor em marcas estabelecidas suporta compras repetidas. As redes de varejo facilitam as vendas a granel para clínicas e hospitais de audiologia. Colaborações estratégicas com os prestadores de seguros melhoram a acessibilidade. Os programas de acessibilidade e conscientização organizados pelas cadeias de varejo reforçam a liderança do mercado. As cadeias de varejo também oferecem opções de financiamento e pacotes de produtos para adoção aprimorada.

O segmento Manufacturer-Owned Retail Chains é esperado para testemunhar o CAGR mais rápido de 11,3% de 2026 a 2033, impulsionado pela ênfase crescente na experiência da marca, serviços de ajuste personalizados e marketing direto ao consumidor. Os fabricantes estão abrindo lojas exclusivas para fornecer serviços de demonstração, ajuste e manutenção, melhorando a satisfação do cliente. Este modelo garante a disponibilidade das últimas inovações tecnológicas diretamente para os consumidores. O crescimento é apoiado pela expansão urbana e pelo aumento do rendimento disponível. As cadeias próprias do fabricante são particularmente eficazes na promoção de aparelhos auditivos e implantes premium. Serviços personalizados de adaptação e suporte audiologista melhorar a adesão do paciente. A abordagem direta ao consumidor permite um melhor controle de preços e qualidade de serviço. Programas governamentais colaborando com fabricantes aceleram ainda mais a adoção. A expansão nas cidades de nível 2 e nível 3 proporciona oportunidades de crescimento inexploradas. A confiança do consumidor nos serviços específicos da marca incentiva as compras repetidas. Suporte pós-venda de alta qualidade e serviços de garantia aumentam a competitividade do mercado.

Análise regional do mercado dos aparelhos auditivos

- América do Norte dominou o mercado de aparelhos auditivos com a maior parcela de receita de 46% em 2025

- Impulsionado por uma infra-estrutura de saúde bem estabelecida, por elevados gastos em I&D e pela presença de atores-chave da indústria

- A região tem testemunhado a adoção significativa de soluções auditivas avançadas, incluindo dispositivos digitais, alimentados por IA e recarregáveis, apoiados pelo aumento da conscientização da saúde auditiva e cobertura de saúde robusta

U.S. Hearing Aids Market Insight

O mercado de aparelhos auditivos dos EUA capturou uma parte substancial da participação norte-americana em 2025, alimentada por instalações de cultivo em hospitais, clínicas de audiologia e centros auditivos especializados. Os consumidores preferem cada vez mais dispositivos auditivos digitais e com IA que oferecem otimização de som personalizada, baterias recarregáveis e conectividade sem fio. A integração de serviços de teleaudiologia, aplicativos compatíveis com smartphones e ajustes remotos de aparelhos auditivos está impulsionando o crescimento do mercado, tornando os EUA um dos mercados mais tecnologicamente avançados para soluções auditivas em todo o mundo.

Perspectiva de mercado dos aparelhos auditivos na Europa

Prevê-se que o mercado europeu de aparelhos auditivos cresça de forma constante durante o período de previsão, impulsionado por uma crescente população geriátrica, pelo aumento da prevalência de perda auditiva e pela melhoria das políticas de reembolso dos aparelhos auditivos. Os consumidores europeus valorizam os aparelhos auditivos de alta qualidade e eficientes em termos energéticos, e a região continua a ver o crescimento das clínicas privadas e dos sistemas públicos de saúde que fornecem soluções auditivas avançadas.

U.K. Hearing Aids Market Insight

Prevê-se que o mercado de aparelhos auditivos do Reino Unido se expanda em um notável CAGR devido à crescente conscientização da saúde auditiva, ao crescente apoio do governo e ao aumento da acessibilidade aos serviços de audiologia. O mercado beneficia de aparelhos auditivos digitais avançados e forte demanda do consumidor por soluções personalizadas que melhorem a qualidade de vida para adultos e idosos.

Alemanha Inquérito sobre o mercado de auxílios auditivos

Espera-se que o mercado de próteses auditivas da Alemanha cresça de forma consistente, alimentado por uma combinação de gastos crescentes em saúde, pesquisa avançada e desenvolvimento em tecnologias de audiologia e ênfase do país em dispositivos médicos sustentáveis e de alta qualidade. O sistema de saúde bem desenvolvido da Alemanha e a ênfase na inovação apoiam a adoção de aparelhos auditivos de última geração em canais clínicos e de varejo.

Visão de mercado dos aparelhos auditivos da Ásia-Pacífico

O mercado de próteses auditivas Ásia-Pacífico está preparado para crescer o mais rápido possível no CAGR durante o período de previsão, impulsionado pelo aumento do acesso à saúde, aumento da prevalência de perda auditiva, crescente conscientização sobre a saúde auditiva e expansão de renda disponível em países como China, Índia e Japão. Os avanços tecnológicos, incluindo os aparelhos auditivos habilitados para IA, a integração de smartphones e a acessibilidade de soluções auditivas modernas, estão impulsionando ainda mais a adoção em toda a região.

Visão de mercado dos aparelhos auditivos no Japão

O mercado japonês de aparelhos auditivos está ganhando força devido à cultura de alta tecnologia do país, ao rápido envelhecimento da população e à crescente adoção de dispositivos avançados de audiologia. Há um foco crescente em dispositivos que oferecem conveniência, qualidade sonora aprimorada e conectividade com outras soluções de saúde digital, tornando o Japão um mercado de crescimento chave para aparelhos auditivos inovadores.

China Hearing Aids Market Insight

O mercado chinês de próteses auditivas representou a maior participação na receita da Ásia-Pacífico em 2025, atribuída à crescente classe média do país, à rápida urbanização e à crescente conscientização da saúde auditiva. A expansão da infraestrutura de saúde, as iniciativas governamentais para melhorar o acesso aos serviços de audiologia e a disponibilidade de soluções auditivas modernas econômicas estão impulsionando um forte crescimento na região.

Quais são as principais empresas no mercado de próteses auditivas

A indústria dos aparelhos auditivos é liderada principalmente por empresas bem estabelecidas, incluindo:

•Sonova Holding AG (Suíça)

• Widex A/S (Dinamarca)

•Sivantos Pte. Ltd. (Singapura)

• GN Store Nord A/S (Dinamarca)

•Cochlear Limited (Austrália)

• Starkey Hearing Technologies (EUA)

• Audiologia WS (Dinamarca)

• Audição MicroTech (China)

• Med- El (Áustria)

• Oticon (Dinamarca)

•Hansaton (Alemanha)

• Rexton (Alemanha)

• Vida Auditiva (Canadá)

• Unitron (Canadá)

• Amplifon S.p.A. (Itália)

Mais recentes desenvolvimentos no mercado global de aparelhos auditivos

- Em maio de 2023, os aparelhos auditivos over-the-counter (OTC) foram amplamente relatados como “recebendo uma reputação mais alta como produtos de estilo de vida”, especialmente após as mudanças regulatórias dos EUA. Grandes empresas de eletrônicos de consumo, como Sony e Bose, começaram a entrar no espaço de aparelhos auditivos OTC, ajudando a aumentar a acessibilidade e reduzir o estigma em torno de dispositivos auditivos

- Em agosto de 2024, Sonova anunciou o lançamento da Esfera Infinio, o primeiro aparelho auditivo usando um chip de IA dedicado em tempo real para a separação de fala do ruído. Esta inovação, que funciona na nova plataforma Infinio da Sonova, visa melhorar significativamente a clareza de fala em ambientes ruidosos e espera-se impulsionar um forte crescimento no seu negócio de instrumentos auditivos

- Em março de 2025, Starkey introduziu uma nova linha de acessórios para seus aparelhos auditivos Edge AI. Os acessórios anunciados baseiam-se no padrão LE Audio (Auracast), permitindo aos usuários transmitir áudio de alta fidelidade diretamente para seus dispositivos auditivos de TVs e dispositivos compatíveis

- Em fevereiro de 2025, a GN Hearing lançou a ReSound Vivia, que a empresa descreve como seu “aparelho auditivo mais inteligente para a IA”. Ao lado do processamento orientado por IA, a Vivia apoia a transmissão Auracast, permitindo o compartilhamento de fluxos de áudio de dispositivos compatíveis.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.