Global Hematology Biosimilars Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

257.40 Billion

USD

535.91 Billion

2025

2033

USD

257.40 Billion

USD

535.91 Billion

2025

2033

| 2026 –2033 | |

| USD 257.40 Billion | |

| USD 535.91 Billion | |

| % | |

|

Segmentação de Mercado de Biossimilares de Hematologia Global, Por Tipo de Produto (Eritropoietina (EPO) Biossimilares, Fator Estimulador de Colônias de Granulócitos (G-CSF) Biossimilares, Agonistas Receptores de Trombopoietina e Outros) Aplicação/Indicação (Anemia, Neutropenia, Trombocitopenia, Hemofilia e Outros Transtornos Hematológicos.) - Tendências e Previsão da Indústria para 2033

Tamanho do mercado de biossimilares hematologia

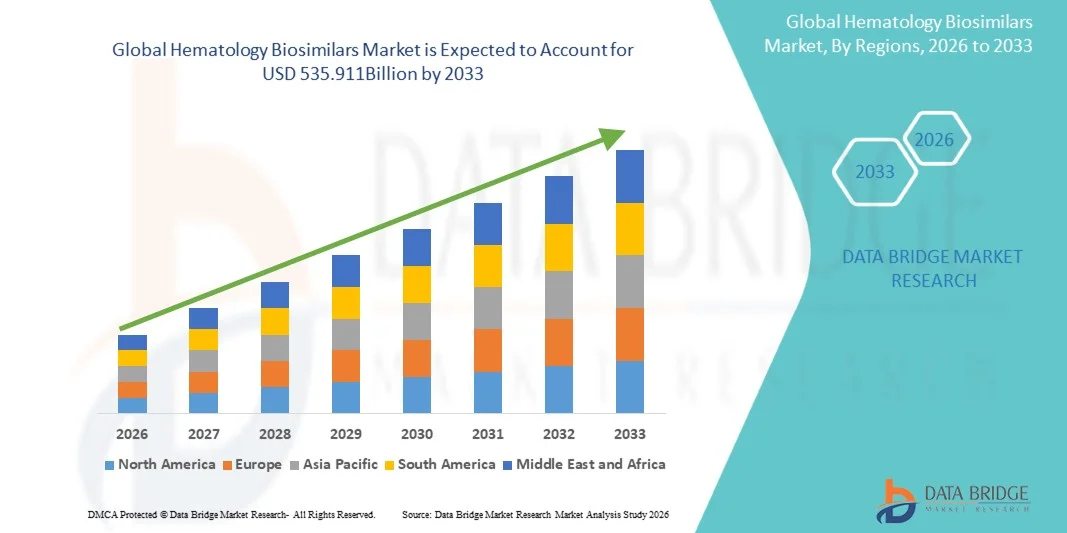

- De acordo com a Data Bridge Market Research Analysis, o tamanho do mercado de biossimilares de hematologia global foi avaliado em257,4 mil milhões de dólares em 2025e espera-se alcançarUSD 535.911 mil milhões até 2033, em umaCAGR de 9,60%durante o período de previsão

- O crescimento do mercado é em grande parte alimentado pelo aumento da prevalência de distúrbios sanguíneos, aumento da demanda por alternativas de tratamento custo-efetivas, e avanços tecnológicos contínuos na produção de biológicos e biossimilares

- Além disso, a crescente conscientização dos profissionais de saúde e dos pacientes quanto à eficácia e segurança dos biossimilares hematológicos está impulsionando a adoção, aumentando significativamente o crescimento do mercado de Biossimilares hematológicos.

Tamanho e previsão do mercado

- Valor de mercado global (2025):257,4 mil milhões de dólares

- Valor de mercado previsto (2033):535.911 mil milhões de USD

- Previsões CAGR (2026-2033):9.60%

Análise de mercado de biossimilares hematológicos

- Os biossimilares hematológicos, oferecendo alternativas custo-efetivas e clinicamente equivalentes aos biológicos de referência, são componentes cada vez mais vitais no tratamento de distúrbios sanguíneos, como anemia, hemofilia e leucemia, devido à sua capacidade de reduzir os custos do tratamento e expandir o acesso dos pacientes.

- A crescente demanda por biossimilares hematológicos é principalmente alimentada pela crescente prevalência de transtornos hematológicos, aumentando a pressão para reduzir os custos de saúde e aumentando a conscientização entre os profissionais de saúde e pacientes sobre a eficácia e segurança dos biossimilares.

- A América do Norte dominou o mercado de biossimilares hematológicos com a maior parcela de receita de 42,5% em 2025, caracterizada por infraestrutura avançada de saúde, alta adoção de biossimilares, forte presença de atores-chave da indústria, e quadros regulatórios de apoio, com os EUA experimentando um crescimento substancial no uso biossimilares impulsionado por iniciativas de contenção de custos e aumento da cobertura de seguros

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de biossimilares hematológicos durante o período de previsão, com um CAGR de 10,2%, devido ao aumento da prevalência de distúrbios sanguíneos, aumento do gasto em saúde, ampliação da infraestrutura de saúde e crescente conscientização dos pacientes em países como Índia, China e Japão

- O segmento Anemia representou a maior parcela de receita de mercado de aproximadamente 44,8% em 2025, impulsionada pelo aumento da prevalência de DRC, anemia relacionada ao câncer e perda de sangue cirúrgico

Segmentação de Mercado de Biossimilares de Hematologia

|

Atributos |

Hematologia Biossimilares Principais Perspectivas do Mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências de mercado de biossimilares hematológicos

Aumento da Adoção de Biossimilares em Terapia de Hematologia

- Uma tendência fundamental no mercado mundial de biossimilares hematológicos é a crescente aceitação de biossimilares como alternativas custo-efetivas aos biológicos originais para o tratamento de distúrbios sanguíneos, como anemia, hemofilia e neutropenia. O crescente foco na acessibilidade dos cuidados de saúde, juntamente com uma crescente prevalência de transtornos hematológicos em todo o mundo, está levando os profissionais de saúde e os pagadores a integrar biossimilares em protocolos de tratamento.

- Por exemplo, em 2024, a Agência Europeia de Medicamentos (EMA) aprovou uma nova versão biossimilar da epoetina alfa, permitindo que os hospitais em toda a Alemanha, França e Itália fornecessem um tratamento acessível da anemia em doentes com doença renal crónica, mantendo simultaneamente a eficácia clínica comparável à terapêutica biológica de referência.

- As inovações na formulação, como seringas pré-cheias, sistemas de liberação subcutânea e melhor estabilidade, estão tornando os biossimilares mais convenientes e seguros para profissionais de saúde e pacientes

- A crescente colaboração entre empresas farmacêuticas e agências reguladoras está simplificando os processos de aprovação de biossimilares, incentivando uma entrada mais rápida no mercado e uma maior acessibilidade em mercados desenvolvidos e emergentes

- A adoção de programas de apoio ao paciente, esquemas de reembolso e inclusão de fórmulas hospitalares estão fortalecendo ainda mais a penetração no mercado de biossimilares hematológicos globalmente

Hematologia Biossimilares Dinâmica do Mercado

Controlador

Prevalência crescente de transtornos hematológicos e pressões de custo-contenção

- A crescente carga global de distúrbios relacionados ao sangue, incluindo anemia, hemofilia e neutropenia, é um fator chave para biossimilares hematológicos. O número crescente de pacientes que necessitam de terapia biológica de longo prazo tem levado os sistemas de saúde a buscar alternativas acessíveis sem comprometer os desfechos clínicos.

- Para casos, em 2023, Novartis expandiu seu portfólio biossimiliar nos EUA, introduzindo um biossimiliar pegfilgrastim, visando hospitais e clínicas de oncologia para gerenciar neutropenia induzida por quimioterapia a menores custos, o que é esperado para aumentar a acessibilidade para pacientes sub-seguros.

- Iniciativas de controle de gastos em saúde e políticas governamentais que promovem o uso de biossimilares em fórmulas nacionais estão incentivando sua adoção

- A crescente disponibilidade de evidências clínicas do mundo real que demonstrem a segurança e eficácia de biossimilares hematológicos está aumentando a confiança entre médicos e pacientes, impulsionando o crescimento do mercado

- Aumentar a conscientização dos clínicos sobre a intercambiabilidade de biossimilares com biológicos originadores é um incentivo à prescrição mais ampla, particularmente em protocolos de tratamento de oncologia e anemia crônica

Restrição/Desafio

Complexidade regulatória e questões de aceitação do mercado

- Apesar do rápido crescimento, o mercado de biossimilares hematológicos enfrenta desafios como obstáculos regulatórios, consciência limitada em determinadas regiões e hesitação entre os prescritores em mudar de biológico estabelecido

- Por exemplo, em 2022, vários hospitais nos EUA atrasaram a adoção de um biossimilares recém-aprovados devido a preocupações sobre diferentes políticas de substituição de nível estadual e incertezas de reembolso do pagador

- A variabilidade nas vias de aprovação biossimilares entre regiões pode criar atrasos na entrada no mercado e limitar a acessibilidade, em especial nas economias emergentes

- As disputas de propriedade intelectual e os litígios sobre os biológicos de referência também podem retardar o lançamento de biossimilares, afetando a dinâmica global do mercado

- Educar profissionais de saúde e pacientes sobre a equivalência e segurança de biossimilares, bem como incentivar a inclusão de fórmulas, são estratégias essenciais para superar a resistência ao mercado.

Hematologia Biossimilares Âmbito de Mercado

O mercado é segmentado com base no tipo de produto e na aplicação/indicação.

• Por tipo de produto

Com base no tipo de produto, o mercado de biossimilares de hematologia é segmentado em biossimilares de eritropoietina (EPO), fatores estimuladores de colônias de granulócitos (G-CSF), biossimilares de trombopoietina, agonistas de receptores e outros. O segmento de Biossimilares da Eritropoietina (EPO) dominou a maior parcela de receita de mercado de cerca de 42,5% em 2025, impulsionada pela alta prevalência de doença renal crônica (DCK) e anemia induzida pela quimioterapia. Os biossimilares da EPO são amplamente adotados devido ao custo-efetividade em relação aos biológicos originadores. Hospitais, centros de tratamento do câncer e clínicas de diálise preferem biossimilares EPO para o manejo da anemia. Fortes políticas de reembolso do governo e inclusão em fórmulas nacionais reforçam ainda mais a demanda. O suporte clínico contínuo e a melhora da adesão do paciente também aumentam o uso. Expansão de capacidades de fabricação biossimilares globalmente suporta fornecimento consistente. A sensibilização dos clínicos para a eficácia biossimilar contribui para a adoção. Redes de distribuição estabelecidas garantem ampla disponibilidade. Protocolos de tratamento a longo prazo para anemia aumentam a demanda recorrente. O segmento beneficia de fortes expirações de patentes de produtos originadores. Sistemas de saúde sensíveis ao preço favorecem biossimilares. Colaborações estratégicas e acordos de licenciamento por atores líderes consolidam ainda mais o domínio do mercado.

Espera-se que o segmento de Biossimilares da Colónia de Granulócitos (G-CSF) testemunhe o CAGR mais rápido de cerca de 10,2% entre 2026 e 2033, impulsionado pelo aumento da incidência de neutropenia em doentes oncológicos submetidos a quimioterapia. Biossimilares G-CSF reduzem o risco de infecção e melhoram os resultados do tratamento. A adopção crescente nos mercados emergentes é alimentada por vantagens de custos e pela expansão da infra-estrutura oncológica. Aumentar a consciência sobre o manejo da neutropenia entre os oncologistas aumenta a demanda. As aprovações regulatórias para vários biossimilares G-CSF incentivam a penetração no mercado. Protocolos hospitalares e diretrizes oncológicas apoiam o uso rotineiro. Aumentar a prevalência de câncer globalmente impulsiona maiores taxas de uso. Melhorias tecnológicas em formulações biossimilares melhoram a segurança e a eficácia. Capacidades de produção ampliadas garantem disponibilidade em países desenvolvidos e em desenvolvimento. Os programas de assistência ao paciente aumentam ainda mais a adoção. Parcerias entre distribuidores locais e fabricantes globais melhoram a acessibilidade. Campanhas de marketing digital e educação médica apoiam a conscientização. Incentivos governamentais para adoção biossimilares fortalecem a captação.

• Por aplicação/indicação

Com base na aplicação, o mercado de Biossimilares de Hematologia é segmentado em Anemia, Neutropenia, Trombocitopenia, Hemofilia e Outros Transtornos Hematológicos. O segmento Anemia representou a maior parcela de receita de mercado de aproximadamente 44,8% em 2025, impulsionada pelo aumento da prevalência de DRC, anemia relacionada ao câncer e perda de sangue cirúrgico. Os biossimilares da EPO dominam os protocolos de tratamento, com hospitais e centros de diálise liderando a adoção. Programas governamentais de saúde e políticas de reembolso de seguros apoiam a utilização generalizada. Protocolos crônicos de manejo da anemia impulsionam o consumo recorrente. As diretrizes clínicas recomendam biossimilares para o manejo custo-efetivo da anemia. Os programas de sensibilização para os profissionais de saúde aumentam a adoção. Os mercados emergentes mostram uma procura crescente devido a preços acessíveis. As fórmulas hospitalares incluem biossimilares para reduzir os custos de tratamento. Altos volumes de pacientes em unidades renais e oncológicas mantêm forte market share. Parcerias estratégicas com distribuidores melhoram a acessibilidade. Iniciativas educativas para médicos promovem confiança em biossimilares. Estratégias de tratamento a longo prazo aumentam a previsibilidade da demanda.

Espera-se que o segmento de Neutropenia registre o CAGR mais rápido de cerca de 9,8% de 2026 a 2033, impulsionado pelo crescente número de procedimentos quimioterápicos em todo o mundo e pela crescente incidência de neutropenia febril. Biossimilares G-CSF são preferidos devido à eficácia, segurança e benefícios de custo. A expansão da infraestrutura de oncologia nos países emergentes apoia a adoção. Protocolos hospitalares e diretrizes nacionais de tratamento incentivam o uso. Estudos clínicos aumentados para biossimilares demonstram eficácia, aumentando a confiança entre os clínicos. Campanhas de sensibilização melhoram o conhecimento do manejo da neutropenia. O crescimento da população de pacientes com câncer contribui para maior utilização. Redes aprimoradas de cadeia de suprimentos garantem disponibilidade oportuna. Parcerias com os principais centros de oncologia impulsionam a penetração no mercado. Programas de treinamento para profissionais de saúde aumentam o uso correto. A cobertura de seguros e os incentivos governamentais aceleram a adoção. Melhorias tecnológicas na formulação aumentam a adesão do paciente. O aumento das configurações de quimioterapia ambulatorial suporta o crescimento contínuo.

Análise Regional do Mercado de Biossimilares de Hematologia

- América do Norte dominou o mercado de biossimilares hematológicos com a maior parcela de receita de 42,5% em 2025

- Caracterizada pela infraestrutura de saúde avançada, alta adoção de biossimilares

- Forte presença de principais atores do setor e quadros regulatórios de apoio

U.S. Hematology Biosimilars Market Insight

O mercado de biossimilares hematológicos dos EUA capturou uma parcela significativa do mercado norte-americano, impulsionado pelo crescimento substancial do uso de biossimilares devido a iniciativas de contenção de custos, aumento da cobertura de seguros e alta confiança clínica na equivalência terapêutica. A presença de grandes fabricantes farmacêuticos e atividades de pesquisa clínica robustas impulsionam ainda mais a expansão do mercado.

Europa Hematologia Biossimilares Visão de mercado

Prevê-se que o mercado europeu de biossimilares de hematologia cresça de forma constante ao longo do período de previsão, apoiado pelo aumento da sensibilização para alternativas biológicas rentáveis, sistemas de saúde bem estabelecidos e políticas de reembolso que favoreçam a adopção de biossimilares. Os principais mercados como a Alemanha, o Reino Unido e a França deverão impulsionar o crescimento regional.

Informação sobre o mercado de biossimilares da hematologia do Reino Unido

Espera-se que o mercado de biossimilares hematológicos do Reino Unido testemunhe um crescimento notável, impulsionado por políticas governamentais de apoio, ampliação da adoção em hospitais e clínicas especializadas e crescente conscientização entre os profissionais de saúde sobre os benefícios clínicos e econômicos dos biossimilares.

Alemanha Hematologia Biossimilares Visão de mercado

Prevê-se que a Alemanha apresente um crescimento constante devido a uma elevada prevalência de doenças hematológicas, forte infra-estrutura de saúde e à adopção precoce de biossimilares em hospitais e centros especializados. Quadros de reembolso e confiança do médico na eficácia biossimilar apoiam ainda mais a expansão do mercado.

Hematologia Ásia-Pacífico Biossimilares Visão de mercado

Espera-se que o mercado de biossimilares de hematologia Ásia-Pacífico seja a região de crescimento mais rápido no mercado de biossimilares de hematologia durante o período de previsão, com um CAGR de 10,2%, impulsionado pelo aumento da prevalência de doenças sanguíneas, aumento do gasto em saúde, ampliação da infraestrutura de saúde e crescente conscientização dos pacientes. Países como a Índia, China e Japão estão emergindo como principais mercados de crescimento devido à melhoria do acesso a biossimilares e iniciativas governamentais de apoio.

Japão Hematologia Biossimilares Visão de mercado

O mercado de biossimilares hematológicos do Japão está testemunhando a adoção crescente de biossimilares em hospitais e clínicas especializadas devido a políticas de custo-contenção, alta prevalência de condições hematológicas e robusta infraestrutura de saúde. Aumentar a sensibilização dos clínicos para a segurança e eficácia biossimilares está a impulsionar o crescimento do mercado.

China Hematologia Biossimilares Visão de mercado

O mercado de biossimilares hematológicos da China representou a maior participação de receita de mercado na Ásia-Pacífico em 2025, atribuída ao aumento da prevalência de distúrbios sanguíneos, à expansão da população de classe média, ao aumento dos gastos com saúde e à forte fabricação farmacêutica doméstica. As iniciativas governamentais que promovem o uso biossimilares e o melhor acesso à saúde também são fatores fundamentais de crescimento.

Hematologia Biossimilares Market Share

A indústria de Biossimilares Hematologia é liderada principalmente por empresas bem estabelecidas, incluindo:

- Novartis (Suíça)

- Biocono (Índia)

- Samsung Bioepis (Coreia do Sul)

- Teva Pharmaceuticals (Israel)

- Regeneron Pharmaceuticals (EUA)

- Biogénio (EUA)

- Zhejiang Hisun Pharmaceutical (China)

- Hanwha Biologics (Coreia do Sul)

- Gland Pharma (Índia)

- Cipla (Índia)

- Fresenius Kabi (Alemanha)

- Mitsubishi Tanabe Pharma (Japão)

- Japão Tabaco (Japão)

- Hikma Pharmaceuticals (U.K.)

- Celltrion Healthcare (Coreia do Sul)

Últimos desenvolvimentos no mercado de biossimilares de hematologia global

- Em março de 2024, Sandoz, uma divisão Novartis, lançou uma nova formulação de seu biossimiliar G-CSF, projetado com melhores condições de estabilidade e armazenamento para apoiar o uso mais amplo da clínica hospitalar e oncológica, particularmente em mercados que priorizam a eficiência logística e a robustez da cadeia fria. Este lançamento ajuda a resolver a crescente procura de gestão da neutropenia em doentes submetidos a quimioterapia e reflecte os esforços dos fabricantes para tornar os biossimilares mais fáceis de utilizar e acessíveis

- Em maio de 2024, a Biocon Ltd. recebeu aprovação regulatória para o seu biossimiliar G-CSF em múltiplos mercados emergentes, permitindo a distribuição comercial em regiões como o Sudeste Asiático e América Latina, onde o acesso expandido a produtos de hematologia de suporte é fundamental. Essas aprovações fazem parte de uma estratégia mais ampla para aumentar a penetração de terapias de suporte biossimilares fora dos mercados ocidentais tradicionais

- Em abril de 2024, a Coherus BioSciences expandiu sua capacidade de fabricação biossimilar para produtos G-CSF para atender melhor à crescente demanda global, particularmente dos departamentos de oncologia que gerenciam a neutropenia induzida pela quimioterapia. Expansão das capacidades de fabricação suporta respostas de fornecimento mais rápidas e ajuda a estabilizar os preços nos mercados

- Em junho de 2024, a Pfizer iniciou ensaios clínicos para uma formulação biossimilar G-CSF da próxima geração, refletindo um aumento do investimento em I&D visando melhorar os perfis de segurança e o desempenho terapêutico na prevenção de neutropenia. Tal atividade clínica demonstra contínua inovação em dutos biossimilares hematológicos

- Em agosto de 2025, uma visão abrangente do mercado destacou que os biossimilares do G-CSF para o mercado de neutropenia induzida por quimioterapia são projetados para crescer significativamente, impulsionados pelo aumento da incidência de câncer, reembolso mais amplo, e um gasoduto em expansão de formulações de próxima geração com meia-vida prolongada e maior conveniência dos pacientes. Esta previsão aponta para um crescimento sustentado em biossimilares de hematologia de suporte

- Em fevereiro de 2025, a Organização Mundial da Saúde (OMS) emitiu orientações recomendando que biossimilares seguros de qualidade sejam considerados intercambiáveis com biológicos de referência e elegíveis para listas de compras nacionais, melhorando a confiança entre os sistemas de saúde e provavelmente acelerando a adoção de biossimilares hematológicos, como EPO e produtos G-CSF. Este endosso estratégico suporta a captação global de biossimilares

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.