Global Hepatitis C Diagnosis And Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

59.43 Billion

USD

143.50 Billion

2025

2033

USD

59.43 Billion

USD

143.50 Billion

2025

2033

| 2026 –2033 | |

| USD 59.43 Billion | |

| USD 143.50 Billion | |

| % | |

|

Segmentação do mercado global de diagnóstico e tratamento da hepatite C por tipo (hepatite C aguda, hepatite C crônica e outras), diagnóstico (testes de função hepática, biópsia hepática, exames de sangue e outros), tratamento (medicamentos antivirais, imunomoduladores, transplante de fígado e outros), via de administração (oral, parenteral e outras) e usuário final (hospitais e clínicas, centros de diagnóstico e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de diagnóstico e tratamento da hepatite C

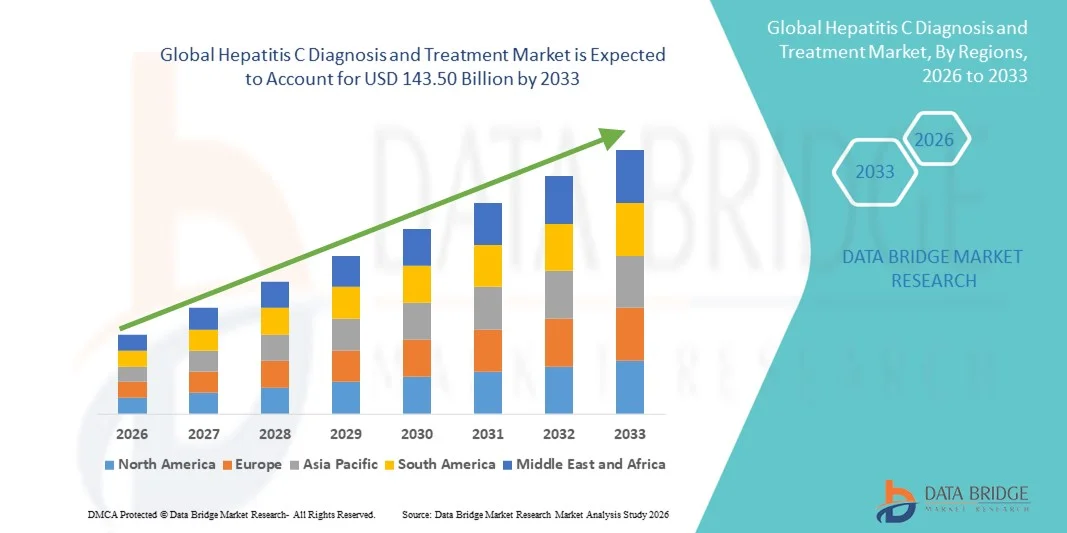

- O mercado global de diagnóstico e tratamento da hepatite C foi avaliado em US$ 59,43 bilhões em 2025 e deverá atingir US$ 143,50 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 11,65% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de infecções por hepatite C e pelos avanços tecnológicos contínuos em ferramentas de diagnóstico, incluindo ensaios moleculares de alta sensibilidade e testes rápidos, que estão melhorando as taxas de detecção precoce em hospitais, laboratórios de diagnóstico e programas de triagem em saúde pública.

- Além disso, o aumento da conscientização, as iniciativas de triagem lideradas pelo governo e a ampla adoção de terapias antivirais de ação direta (DAA) altamente eficazes estão melhorando significativamente os resultados do tratamento e as taxas de cura. Esses fatores convergentes estão acelerando a adoção de soluções para diagnóstico e tratamento da hepatite C, impulsionando substancialmente o crescimento geral do mercado.

Análise de mercado para diagnóstico e tratamento da hepatite C

- As soluções para o diagnóstico e tratamento da hepatite C, que abrangem testes diagnósticos avançados e terapias antivirais altamente eficazes, estão se tornando componentes cada vez mais essenciais dos sistemas de saúde modernos, devido ao seu papel na detecção precoce da doença, na prevenção de complicações hepáticas e na obtenção de resposta virológica sustentada (RVS) em pacientes infectados em ambientes hospitalares e clínicos.

- A crescente demanda por diagnóstico e tratamento da hepatite C é impulsionada principalmente pelo aumento da carga global da infecção, pela expansão dos programas de triagem, pela maior conscientização e pela ampla adoção de antivirais de ação direta (DAAs), que oferecem altas taxas de cura com menor duração do tratamento e menos efeitos colaterais.

- A América do Norte dominou o mercado de diagnóstico e tratamento da hepatite C, com a maior participação na receita, de aproximadamente 38,4% em 2025, impulsionada por uma infraestrutura de saúde robusta, altas taxas de triagem e diagnóstico, políticas de reembolso favoráveis e adoção precoce de novas terapias antivirais. Os EUA foram responsáveis pela maior parte da receita regional devido à grande população de pacientes tratados e à inovação contínua de produtos.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de diagnóstico e tratamento da hepatite C durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) robusta de cerca de 9,3%, impulsionada por grandes populações de pacientes não diagnosticados, aumento de programas governamentais de eliminação, melhoria do acesso a diagnósticos e antivirais e aumento dos gastos com saúde em países como China e Índia.

- O segmento de hepatite C crônica dominou o mercado com uma participação de receita de aproximadamente 71,4% em 2025, impulsionado pela alta prevalência global de infecções por VHC de longa duração e pelo diagnóstico tardio em muitos pacientes.

Escopo do relatório e segmentação do mercado de diagnóstico e tratamento da hepatite C

|

Atributos |

Diagnóstico e tratamento da hepatite C: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• AbbVie (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de diagnóstico e tratamento da hepatite C

Transição para a triagem precoce e antivirais de ação direta (DAAs) altamente eficazes.

- Uma tendência importante e crescente no mercado global de diagnóstico e tratamento da hepatite C é o foco cada vez maior na triagem precoce, no diagnóstico rápido e na ampla adoção de terapias antivirais de ação direta (DAA), que melhoraram significativamente as taxas de cura e reduziram a duração do tratamento.

- Por exemplo, muitos países expandiram os programas de rastreio de rotina da hepatite C para populações de alto risco, como usuários de drogas injetáveis e pacientes em diálise, para permitir a detecção precoce e o início oportuno do tratamento.

- Os avanços nas tecnologias de diagnóstico molecular, incluindo testes de carga viral baseados em PCR de alta sensibilidade e diagnósticos no local de atendimento, estão permitindo uma confirmação mais rápida e precisa da infecção por hepatite C em diversos ambientes de saúde.

- No que diz respeito ao tratamento, os antivirais de ação direta (DAAs) de nova geração, que atuam em todos os genótipos, estão simplificando a tomada de decisões clínicas ao reduzir a necessidade de regimes específicos para cada genótipo, melhorando assim o acesso ao tratamento e a adesão.

- Essa tendência está alinhada com as metas globais de saúde pública, incluindo o objetivo da Organização Mundial da Saúde de eliminar a hepatite C como uma ameaça à saúde pública, impulsionando a demanda contínua por soluções de diagnóstico e terapias curativas em todo o mundo.

Dinâmica do mercado de diagnóstico e tratamento da hepatite C

Motorista

Aumento da carga global da hepatite C e iniciativas governamentais de eliminação.

- A crescente prevalência da infecção por hepatite C, particularmente em regiões em desenvolvimento e carentes de serviços, é um dos principais impulsionadores do crescimento do mercado de diagnóstico e tratamento da hepatite C. Milhões de pessoas permanecem sem diagnóstico em todo o mundo, criando uma forte necessidade de ampliação do acesso a testes e tratamentos.

- Por exemplo, diversas agências nacionais de saúde lançaram programas de eliminação da hepatite em larga escala, aumentando o financiamento para campanhas de rastreio e subsidiando tratamentos antivirais para reduzir a transmissão da doença e as complicações a longo prazo.

- A crescente conscientização sobre as graves consequências da hepatite C não tratada, incluindo cirrose hepática e carcinoma hepatocelular, está levando os profissionais de saúde a priorizar o diagnóstico precoce e o tratamento oportuno.

- Melhorias na infraestrutura de saúde, maior disponibilidade de antivirais de ação direta (DAAs) genéricos acessíveis e a integração de testes de hepatite em exames médicos de rotina estão acelerando ainda mais o crescimento do mercado.

- Em conjunto, esses fatores estão expandindo significativamente a população de pacientes tratados, impulsionando a demanda contínua por kits de diagnóstico, serviços laboratoriais e terapias antivirais nos mercados globais.

Restrição/Desafio

Altos custos de tratamento e acesso limitado em contextos de poucos recursos

- Apesar dos avanços terapêuticos, os altos custos do tratamento e o acesso desigual a diagnósticos e terapias antivirais continuam a representar desafios significativos para o mercado global de diagnóstico e tratamento da hepatite C.

- Por exemplo, em diversos países de baixa e média renda, orçamentos limitados para a saúde e sistemas de reembolso inadequados restringem o acesso dos pacientes a testes diagnósticos avançados e medicamentos antivirais de marca.

- A infraestrutura laboratorial insuficiente, a escassez de profissionais de saúde treinados e a falta de conscientização em regiões rurais e remotas contribuem ainda mais para o diagnóstico tardio e o tratamento inadequado.

- Além disso, o estigma social e a progressão assintomática da doença frequentemente resultam em baixa adesão aos exames de rastreio, impedindo a identificação oportuna de indivíduos infectados.

- Enfrentar esses desafios por meio de reduções de preços, maior disponibilidade de medicamentos genéricos, sistemas de saúde fortalecidos e campanhas de conscientização pública mais abrangentes será fundamental para alcançar um crescimento equitativo do mercado e as metas globais de eliminação da hepatite C.

Escopo do mercado de diagnóstico e tratamento da hepatite C

O mercado está segmentado com base no tipo, diagnóstico, tratamento, via de administração e usuário final.

- Por tipo

Com base no tipo, o mercado global de diagnóstico e tratamento da hepatite C é segmentado em hepatite C aguda, hepatite C crônica e outras. O segmento de hepatite C crônica dominou o mercado com uma participação de receita de aproximadamente 71,4% em 2025, impulsionado pela alta prevalência global de infecções por VHC de longa duração e pelo diagnóstico tardio em muitos pacientes. Os casos de VHC crônico exigem monitoramento prolongado, testes diagnósticos repetidos e terapia antiviral de longo prazo, aumentando significativamente os gastos com saúde. A natureza assintomática da infecção crônica inicial leva à detecção tardia, aumentando a complexidade do tratamento. A crescente incidência de cirrose hepática e carcinoma hepatocelular associados à VHC crônica impulsiona ainda mais a demanda. Programas governamentais de triagem identificam cada vez mais casos crônicos. O acesso ampliado a antivirais de ação direta (AADs) sustenta a dominância do segmento. Taxas de hospitalização mais altas contribuem para a receita. A crescente conscientização entre os médicos fortalece as taxas de diagnóstico. O envelhecimento das populações infectadas aumenta a carga da doença. Iniciativas de saúde pública para a eliminação da hepatite C enfatizam o manejo da VHC crônica. A forte cobertura de reembolso em regiões desenvolvidas apoia a adoção. O foco da indústria farmacêutica na terapia crônica mantém a liderança.

Espera-se que o segmento de hepatite C aguda registre a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 8,6%, de 2026 a 2033, devido à expansão das iniciativas de triagem precoce e à melhoria da sensibilidade diagnóstica. O aumento dos testes em populações de alto risco, como usuários de drogas injetáveis, impulsiona esse crescimento. A crescente conscientização sobre os benefícios do tratamento precoce acelera o diagnóstico. A intervenção precoce previne a progressão para doença crônica, incentivando o início imediato da terapia. A expansão dos testes no local de atendimento auxilia na detecção. Programas de eliminação liderados pelo governo enfatizam a identificação de casos agudos. Sistemas de vigilância aprimorados contribuem para uma maior incidência relatada. A disponibilidade de testes rápidos de sangue melhora o diagnóstico. A menor duração do tratamento impulsiona a aceitação. O aumento do alcance dos serviços de saúde amplia o acesso ao tratamento precoce. Estratégias preventivas fortalecem o dinamismo do mercado. Parcerias público-privadas apoiam o manejo em estágios iniciais.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em Testes de Função Hepática, Biópsia Hepática, Exames de Sangue e Outros. O segmento de exames de sangue dominou o mercado com uma participação de receita de quase 54,8% em 2025, impulsionado pela ampla adoção de testes de anticorpos e RNA do VHC para triagem e confirmação. Os exames de sangue são minimamente invasivos, econômicos e altamente precisos. O uso rotineiro em programas de triagem em massa sustenta essa dominância. Kits de diagnóstico rápido permitem a detecção precoce. O alto volume de testes em hospitais e laboratórios de diagnóstico contribui significativamente para esse domínio. Os exames de sangue são essenciais para o monitoramento do tratamento. Os avanços tecnológicos melhoram a sensibilidade e a especificidade. Campanhas de conscientização crescentes aumentam a frequência dos testes. Aprovações regulatórias rigorosas reforçam a confiança. A integração em programas nacionais de triagem sustenta a demanda. A facilidade de repetição dos testes mantém o uso. Os centros de diagnóstico dependem fortemente de análises baseadas em sangue.

Prevê-se que o segmento de testes de função hepática cresça à taxa composta de crescimento anual (CAGR) mais rápida, de aproximadamente 7,9%, de 2026 a 2033, impulsionado pelo aumento do monitoramento de danos hepáticos e da resposta ao tratamento. O crescente foco no estadiamento da doença sustenta a demanda. Os testes de função hepática ajudam a avaliar o risco de fibrose e cirrose. O aumento da carga crônica de hepatite C eleva a frequência dos testes. A adoção em unidades de atenção primária amplia o alcance. O custo-benefício impulsiona o uso em regiões em desenvolvimento. Os avanços tecnológicos aumentam a precisão. A integração com exames de saúde de rotina acelera a adoção. A maior conscientização dos médicos sustenta o crescimento. A expansão dos testes ambulatoriais alimenta a demanda. As diretrizes governamentais enfatizam o monitoramento da saúde hepática. Protocolos diagnósticos mais abrangentes impulsionam a adesão.

- Por tratamento

Com base no tratamento, o mercado é segmentado em medicamentos antivirais, imunomoduladores, transplante de fígado e outros. O segmento de medicamentos antivirais dominou o mercado com uma participação de receita de aproximadamente 63,6% em 2025, impulsionado pelo uso generalizado de antivirais de ação direta (DAAs). Os DAAs oferecem altas taxas de cura, superiores a 95%, tornando-os o padrão de tratamento. Duração mais curta do tratamento melhora a adesão. Perfis de efeitos colaterais reduzidos aumentam a adesão do paciente. Forte respaldo de diretrizes clínicas impulsiona a adoção. A crescente disponibilidade de genéricos melhora a acessibilidade. Programas de reembolso governamentais apoiam o acesso. A inovação farmacêutica sustenta o desenvolvimento de novos produtos. O alto índice de sucesso do tratamento reduz as complicações a longo prazo. O grande número de pacientes diagnosticados sustenta a demanda. Iniciativas globais de eliminação priorizam a terapia antiviral. O uso hospitalar e ambulatorial permanece elevado.

O segmento de transplante de fígado deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de cerca de 9,1% entre 2026 e 2033, impulsionado pelo aumento de casos de doença hepática terminal devido à hepatite C não tratada. O aumento da incidência de cirrose e câncer de fígado alimenta a demanda. A melhoria nas taxas de sucesso dos transplantes contribui para o crescimento. A expansão da infraestrutura de transplantes também contribui. O aprimoramento do manejo antiviral pós-transplante melhora os resultados. Os crescentes investimentos em saúde sustentam a disponibilidade. A maior conscientização sobre a doação de órgãos auxilia o crescimento. Técnicas cirúrgicas avançadas melhoram a segurança. Centros de transplante especializados se expandem globalmente. A alta demanda não atendida impulsiona a adoção. O envelhecimento da população com hepatite C aumenta a demanda por transplantes. Os avanços clínicos contribuem para a sobrevida a longo prazo.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em Oral, Parenteral e Outras. O segmento oral detinha a maior participação de mercado, com aproximadamente 68,9% em 2025, impulsionado pela dominância dos antivirais de ação direta (DAAs) orais no tratamento da hepatite C. Os medicamentos orais oferecem facilidade de administração e alta adesão do paciente. O tratamento domiciliar reduz as visitas ao hospital. Regimes de tratamento curtos melhoram as taxas de conclusão. A forte preferência dos médicos apoia o uso. Perfis de segurança favoráveis aumentam a aceitação. A ampla disponibilidade em todas as regiões sustenta a dominância. A redução de custos por meio de genéricos impulsiona a adoção. A farmacocinética aprimorada melhora os resultados. A integração ao atendimento ambulatorial apoia o crescimento. A conveniência do paciente impulsiona a preferência. Aprovações regulatórias robustas reforçam a liderança.

Prevê-se que o segmento parenteral apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de cerca de 7,4% entre 2026 e 2033, impulsionado pelo uso em casos graves ou complexos. As terapias injetáveis continuam relevantes em doenças hepáticas avançadas. A administração hospitalar favorece o tratamento controlado. A pesquisa de novos injetáveis impulsiona o crescimento. O aumento dos cuidados relacionados a transplantes aumenta a demanda. Tecnologias de administração aprimoradas aumentam a segurança. Ambientes de atendimento especializado favorecem a adoção. O crescente número de ensaios clínicos aumenta o uso. A expansão de hospitais terciários impulsiona o crescimento. Terapias direcionadas aumentam o interesse. A preferência dos médicos em casos críticos impulsiona a demanda. Avanços na formulação melhoram os resultados.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Hospitais e Clínicas, Centros de Diagnóstico e Outros. O segmento de hospitais e clínicas dominou o mercado com uma participação de receita de cerca de 57,3% em 2025, impulsionado por suas capacidades abrangentes de diagnóstico e tratamento. Os hospitais gerenciam casos complexos e crônicos de HCV. A disponibilidade de atendimento multidisciplinar sustenta essa dominância. O alto fluxo de pacientes mantém a receita. O acesso a diagnósticos avançados aumenta a utilização. Mecanismos robustos de reembolso apoiam a prestação de tratamento. Hospitais públicos desempenham um papel fundamental nos programas de eliminação. Especialistas qualificados melhoram os resultados. A disponibilidade de terapia antiviral sustenta a demanda. O acompanhamento de pacientes a longo prazo ocorre principalmente em hospitais. O atendimento de emergência e internação contribuem para esse cenário. A infraestrutura consolidada mantém a liderança.

Prevê-se que o segmento de centros de diagnóstico apresente a taxa de crescimento anual composta (CAGR) mais rápida, de aproximadamente 8,8%, entre 2026 e 2033, impulsionado pela expansão de instalações de teste independentes. O aumento das iniciativas de rastreio impulsiona a procura. Serviços com boa relação custo-benefício atraem pacientes. A maior adoção de cuidados de saúde preventivos sustenta o crescimento. Os avanços tecnológicos melhoram a precisão dos testes. Tempos de resposta mais rápidos aumentam a preferência dos pacientes. As parcerias público-privadas apoiam a expansão. O aumento dos testes ambulatoriais impulsiona os volumes. A expansão em áreas urbanas e semiurbanas alimenta o crescimento. Os serviços de coleta de amostras em domicílio apoiam a adoção. Campanhas de conscientização aumentam a adesão aos testes. Os diagnósticos descentralizados fortalecem a presença no mercado.

Análise Regional do Mercado de Diagnóstico e Tratamento da Hepatite C

- A América do Norte dominou o mercado de diagnóstico e tratamento da hepatite C, com a maior participação na receita, de aproximadamente 38,4% em 2025, impulsionada por uma infraestrutura de saúde forte e bem estabelecida, altas taxas de triagem e diagnóstico e estruturas de reembolso favoráveis.

- A região se beneficia da adoção precoce de novas terapias antivirais de ação direta (DAA), que oferecem altas taxas de cura e menor duração do tratamento. Iniciativas de conscientização em larga escala, programas de triagem sanguínea de rotina e forte apoio governamental às estratégias de eliminação da hepatite contribuem ainda mais para a liderança de mercado.

- A presença de grandes empresas farmacêuticas e a inovação contínua de produtos também desempenham um papel fundamental na sustentação do crescimento do mercado em toda a região.

Análise do Mercado de Diagnóstico e Tratamento da Hepatite C nos EUA

O mercado de diagnóstico e tratamento da hepatite C nos EUA representou a maior parte da receita na América do Norte em 2025, impulsionado por uma grande população de pacientes diagnosticados e tratados e por recursos diagnósticos avançados. A alta adoção de testes de RNA, genotipagem e terapias antivirais de última geração melhorou significativamente os resultados do tratamento. A cobertura favorável dos planos de saúde, as fortes iniciativas de saúde pública e o foco crescente na eliminação da hepatite C em populações de alto risco, como usuários de drogas injetáveis e a geração baby boomer, continuam a impulsionar a expansão do mercado. A pesquisa clínica em andamento e a rápida adoção de terapias recém-aprovadas fortalecem ainda mais a posição do mercado americano.

Análise do Mercado Europeu de Diagnóstico e Tratamento da Hepatite C

O mercado europeu de diagnóstico e tratamento da hepatite C deverá crescer a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado por sistemas robustos de saúde pública e fortes programas governamentais de eliminação da hepatite. Vários países europeus implementaram estratégias nacionais de rastreio e tratamento com o objetivo de reduzir a incidência da doença. O acesso crescente a terapias antivirais acessíveis, aliado à maior conscientização e às iniciativas de diagnóstico precoce, está impulsionando o crescimento do mercado em toda a região.

Análise do Mercado de Diagnóstico e Tratamento da Hepatite C no Reino Unido

Prevê-se que o mercado de diagnóstico e tratamento da hepatite C no Reino Unido apresente um crescimento notável, impulsionado por extensos programas de rastreio e pelo forte compromisso do governo com a eliminação da hepatite C. O Serviço Nacional de Saúde (NHS) desempenha um papel crucial na expansão do acesso a testes de diagnóstico e tratamentos antivirais. O foco crescente na detecção precoce, particularmente entre grupos de alto risco, e as diretrizes de tratamento favoráveis continuam a apoiar a expansão do mercado.

Análise do Mercado de Diagnóstico e Tratamento da Hepatite C na Alemanha

Prevê-se que o mercado alemão de diagnóstico e tratamento da hepatite C registre um crescimento consistente, impulsionado por uma infraestrutura diagnóstica avançada e altos gastos com saúde. A forte conscientização dos médicos, a adoção precoce de terapias antivirais inovadoras e a ampla cobertura de seguro saúde contribuem para o aumento da adesão ao tratamento. A ênfase da Alemanha na saúde preventiva e na intervenção precoce fortalece ainda mais o crescimento do mercado.

Análise do Mercado de Diagnóstico e Tratamento da Hepatite C na Região Ásia-Pacífico

O mercado de diagnóstico e tratamento da hepatite C na região Ásia-Pacífico deverá ser o de crescimento mais rápido, registrando uma robusta taxa de crescimento anual composta (CAGR) de cerca de 9,3% durante o período de previsão, impulsionado pela grande população de pacientes não diagnosticados e pela crescente prevalência da doença. O aumento das iniciativas governamentais de eliminação da hepatite, a melhoria do acesso a testes diagnósticos e a crescente disponibilidade de terapias antivirais com boa relação custo-benefício são os principais fatores de crescimento. O aumento dos gastos com saúde e a crescente conscientização sobre o manejo da hepatite C estão acelerando a adoção do mercado em economias emergentes.

Análise do Mercado Japonês de Diagnóstico e Tratamento da Hepatite C

O mercado japonês de diagnóstico e tratamento da hepatite C está ganhando impulso constante devido ao envelhecimento da população e à alta prevalência histórica da doença. Uma infraestrutura de saúde robusta, práticas de triagem disseminadas e a alta adoção de terapias antivirais avançadas sustentam o crescimento do mercado. A inovação contínua em diagnósticos e regimes de tratamento aprimora ainda mais os resultados para os pacientes no país.

Análise do Mercado de Diagnóstico e Tratamento da Hepatite C na China

O mercado chinês de diagnóstico e tratamento da hepatite C representa um dos maiores mercados da região Ásia-Pacífico, impulsionado por um número substancial de pacientes com hepatite C e pelo crescente foco governamental no controle da doença. A expansão do acesso a diagnósticos acessíveis e a medicamentos antivirais produzidos localmente está melhorando a penetração do tratamento. Espera-se que as iniciativas nacionais de saúde pública, juntamente com o aumento do investimento em saúde, impulsionem significativamente o crescimento do mercado durante o período de previsão.

Participação de mercado no diagnóstico e tratamento da hepatite C

O setor de diagnóstico e tratamento da hepatite C é liderado principalmente por empresas consolidadas, incluindo:

• AbbVie (EUA)

• Merck & Co., Inc. (EUA)

• Johnson & Johnson (EUA)

• Roche (Suíça)

• Bristol-Myers Squibb (EUA)

• Novartis (Suíça)

• Vertex Pharmaceuticals (EUA)

• Astellas Pharma (Japão)

• Shionogi & Co., Ltd. (Japão)

• ViiV Healthcare (Reino Unido)

• BioNTech SE (Alemanha)

• Chugai Pharmaceutical (Japão)

• Sun Pharmaceutical Industries (Índia)

• Cipla Limited (Índia)

• Hetero Drugs (Índia)

• Zydus Cadila (Índia)

• Emcure Pharmaceuticals (Índia)

• Lupin Pharmaceuticals (Índia)

• Teva Pharmaceutical Industries (Israel)

Últimos desenvolvimentos no mercado global de diagnóstico e tratamento da hepatite C

- Em junho de 2025, a Food and Drug Administration (FDA) dos EUA aprovou uma indicação ampliada para a terapia antiviral oral de ação direta MAVYRET (glecaprevir/pibrentasvir) da AbbVie como a primeira e única opção de tratamento pangenotípico de oito semanas para infecção aguda e crônica pelo vírus da hepatite C (VHC) em adultos e pacientes pediátricos com 3 anos de idade ou mais, sem cirrose ou com cirrose compensada. Essa aprovação ampliada permite que os profissionais de saúde tratem pacientes com VHC imediatamente após o diagnóstico, melhorando a intervenção precoce e apoiando as metas de saúde pública para a eliminação do VHC.

- Em junho de 2024, a Cepheid recebeu autorização de comercialização da FDA (Food and Drug Administration) dos EUA para seu teste de carga viral Xpert HCV na plataforma GeneXpert Xpress, permitindo a detecção rápida do RNA do vírus da hepatite C diretamente de uma amostra de sangue obtida por punção digital em aproximadamente uma hora. Esse avanço diagnóstico aumenta significativamente a capacidade de diagnosticar e encaminhar pacientes para tratamento em uma única consulta, inclusive em locais não tradicionais, como clínicas de tratamento para transtornos por uso de substâncias e unidades de pronto atendimento.

- Em junho de 2022, a Organização Mundial da Saúde (OMS) publicou diretrizes globais atualizadas sobre a infecção pelo vírus da hepatite C, recomendando a simplificação da prestação de serviços, a expansão do tratamento de adolescentes e crianças com os mesmos esquemas pangenotípicos utilizados em adultos e a descentralização dos testes e do atendimento para os serviços de atenção primária à saúde. Essas recomendações atualizadas visam ampliar o acesso ao tratamento da hepatite C e apoiar as metas globais de eliminação, integrando os serviços a estruturas mais amplas de prestação de serviços de saúde.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.