Global High End Semiconductor Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

38.28 Billion

USD

124.66 Billion

2024

2032

USD

38.28 Billion

USD

124.66 Billion

2024

2032

| 2025 –2032 | |

| USD 38.28 Billion | |

| USD 124.66 Billion | |

| % | |

|

Segmentação do mercado global de embalagens de semicondutores de ponta, por aplicação (eletrônicos de consumo, telecomunicações, automotivo, eletrônicos industriais e saúde), tipo de embalagem (sistema em pacote, flip chip, ball grid array, chip on board e embalagem 3D), material (silício, cerâmica , vidro, polímeros e metais), indústria de uso final (telecomunicações, automotivo, aeroespacial, médico e eletrônicos de consumo ) - tendências e previsões do setor até 2032

Qual é o tamanho e a taxa de crescimento do mercado global de embalagens de semicondutores de ponta?

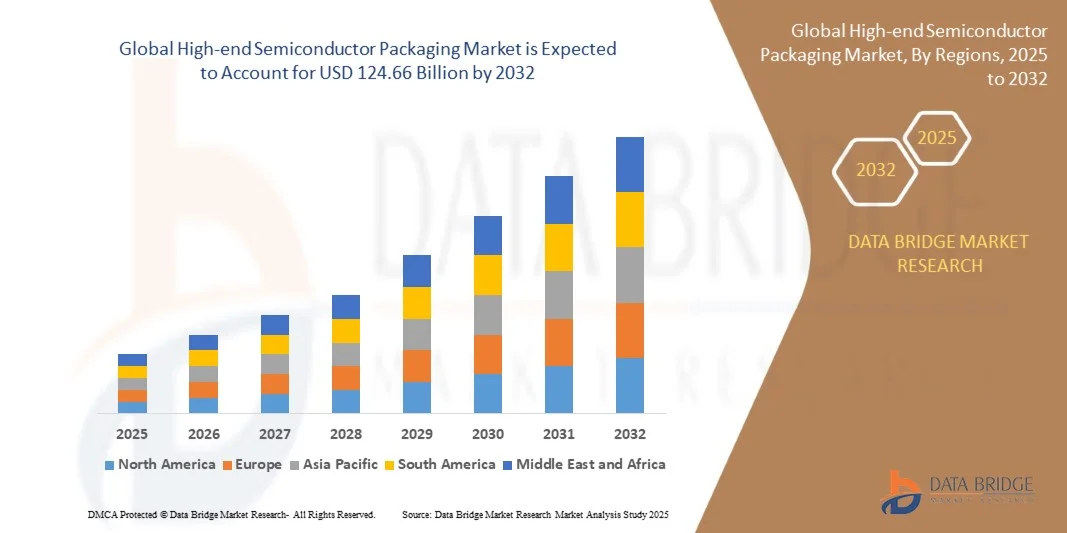

- O tamanho do mercado global de embalagens de semicondutores de ponta foi avaliado em US$ 38,28 bilhões em 2024 e deve atingir US$ 124,66 bilhões até 2032 , com um CAGR de 15,9% durante o período previsto.

- Tecnologias de encapsulamento de semicondutores de ponta, incluindo encapsulamento 3D, encapsulamento em nível de wafer fan-out e soluções de sistema em encapsulamento, estão emergindo como facilitadores essenciais para dispositivos eletrônicos de última geração, aprimorando a funcionalidade, a velocidade e a eficiência energética.

- O impulso do mercado é alimentado pela crescente demanda em data centers, eletrônicos de consumo, automotivo e telecomunicações, juntamente com a rápida digitalização e a adoção de soluções de computação de alto desempenho

Quais são os principais resultados do mercado de embalagens de semicondutores de ponta?

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por soluções de embalagem avançadas para dar suporte à miniaturização, melhor eficiência energética e maior desempenho em eletrônicos, dispositivos de consumo e aplicações industriais

- Além disso, a crescente penetração de 5G, IA, IoT e eletrônicos automotivos está criando oportunidades substanciais para tecnologias inovadoras de embalagens de ponta, acelerando assim a expansão geral da indústria.

- A América do Norte dominou o mercado de embalagens de semicondutores de ponta com a maior participação de receita de 35,69% em 2024, impulsionada pela forte demanda por eletrônicos avançados, equipamentos de telecomunicações e semicondutores automotivos

- O mercado da Ásia-Pacífico (APAC) está prestes a crescer na taxa composta de crescimento anual (CAGR) mais rápida de 9,14% de 2025 a 2032, impulsionado pela rápida urbanização, avanços tecnológicos e crescente fabricação de eletrônicos na China, Japão, Coreia do Sul e Índia.

- O segmento de eletrônicos de consumo dominou o mercado com a maior participação de receita de 42,3% em 2024, impulsionado pela ampla adoção de smartphones , tablets e wearables que exigem chips compactos, com baixo consumo de energia e alto desempenho.

Escopo do relatório e segmentação do mercado de embalagens de semicondutores de ponta

|

Atributos |

Principais insights do mercado de embalagens de semicondutores de ponta |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de embalagens de semicondutores de ponta?

Integração de Empacotamento Avançado com IA e Computação Heterogênea

- Uma tendência definidora no mercado global de encapsulamento de semicondutores de ponta é a rápida integração de inteligência artificial (IA) e arquiteturas de computação heterogêneas em tecnologias de encapsulamento. Abordagens avançadas, como encapsulamento de circuitos integrados 2,5D e 3D, encapsulamento fan-out em nível de wafer (FOWLP) e sistemas em pacote (SiP), estão possibilitando projetos de maior desempenho, menor latência e eficiência energética, adaptados para IA e computação de alto desempenho (HPC).

- Por exemplo, a tecnologia de encapsulamento CoWoS (Chip-on-Wafer-on-Substrate) da TSMC é amplamente adotada em aceleradores de IA, proporcionando integração perfeita de memória de alta largura de banda (HBM) com chips lógicos, aumentando significativamente a taxa de transferência de dados. Da mesma forma, o encapsulamento Foveros 3D da Intel permite o empilhamento vertical de chips, melhorando a densidade de desempenho e a eficiência para computação avançada.

- Ferramentas de design e simulação baseadas em IA também estão sendo integradas aos processos de encapsulamento de semicondutores, permitindo roteamento mais inteligente, otimização de rendimento e análise preditiva de falhas. As empresas estão cada vez mais utilizando algoritmos de aprendizado de máquina para aprimorar a eficiência da fabricação, a detecção de defeitos e o gerenciamento do ciclo de vida de encapsulamentos avançados.

- A ascensão de projetos baseados em chiplets está acelerando ainda mais a demanda por encapsulamento avançado. Empresas líderes como AMD e Intel estão adotando a integração de chiplets usando tecnologias avançadas de interconexão, como EMIB (Embedded Multi-Die Interconnect Bridge) e ligação híbrida para oferecer desempenho escalável e, ao mesmo tempo, reduzir custos.

- Essa mudança para encapsulamentos otimizados para IA, heterogêneos e compatíveis com chiplets está redefinindo os padrões da indústria. Consequentemente, players globais estão investindo pesadamente em P&D para se manterem competitivos, à medida que encapsulamentos avançados se tornam um facilitador essencial para os mercados de IA, 5G e computação de ponta da próxima geração.

- A demanda por soluções de encapsulamento de semicondutores prontas para IA e HPC está se expandindo rapidamente em data centers, eletrônicos de consumo e aplicações automotivas, posicionando essa tendência como um impulsionador central da transformação do mercado

Quais são os principais impulsionadores do mercado de embalagens de semicondutores de ponta?

- A crescente demanda por IA, IoT, 5G e eletrônicos automotivos é um fator primordial, pois essas tecnologias exigem embalagens avançadas para atender aos requisitos de desempenho, tamanho e eficiência energética.

- Por exemplo, em 2024, a Amkor Technology expandiu sua unidade de embalagens avançadas no Vietnã, com o objetivo de dar suporte à crescente demanda por soluções de embalagens automotivas e de chips de IA, destacando a trajetória de crescimento do setor.

- A crescente adoção de tecnologias de encapsulamento em nível de wafer fan-out (FOWLP), via de silício (TSV) e ligação híbrida permite formatos menores, desempenho aprimorado e melhor gerenciamento de energia, impulsionando o crescimento do mercado.

- Além disso, a proliferação de dispositivos de ponta, wearables e eletrônicos de consumo miniaturizados está aumentando a demanda por embalagens de alta qualidade que suportem arquiteturas de chips compactas, porém poderosas.

- Outro fator determinante é a mudança para soluções de sistema em pacote (SiP), que integram múltiplas funções em um único módulo, permitindo um tempo de colocação no mercado mais rápido e custos gerais do sistema reduzidos para os fabricantes.

- Coletivamente, esses fatores estão fortalecendo o papel da embalagem de alta qualidade como um facilitador essencial da inovação de semicondutores de última geração, particularmente em HPC, IA, redes 5G e eletrônica automotiva.

Qual fator está desafiando o crescimento do mercado de embalagens de semicondutores de ponta?

- Um grande desafio reside no alto custo de fabricação e na complexidade técnica de soluções avançadas de encapsulamento de semicondutores, como integração 2,5D/3D, TSV e integração heterogênea. A precisão necessária para alinhar múltiplas matrizes e garantir uma interconectividade confiável aumenta os custos de produção e gera variabilidade.

- Por exemplo, a embalagem de CI 3D usando tecnologia TSV envolve altos investimentos de capital e enfrenta problemas de gerenciamento térmico, limitando sua adoção em massa em mercados sensíveis a custos

- Outra barreira crítica é a dependência da cadeia de suprimentos em materiais especializados, como substratos avançados, RDL (camadas de redistribuição) e memória de alta largura de banda (HBM), que permanecem concentrados entre alguns fornecedores globais, criando gargalos

- Além disso, os ciclos de qualificação mais longos exigidos para aplicações automotivas e aeroespaciais podem atrasar os prazos de adoção de novas inovações em embalagens

- Embora líderes de mercado como ASE, Amkor e JCET estejam investindo em tecnologias de escalonamento e automação para reduzir custos, o preço premium de embalagens de alta qualidade ainda restringe a adoção em economias emergentes e para dispositivos de consumo de baixo custo

- Superar esses desafios por meio de plataformas de design escaláveis, inovação de materiais e processos de embalagem com custos otimizados será fundamental para garantir o crescimento sustentável do mercado durante o período previsto.

Como o mercado de embalagens de semicondutores de ponta é segmentado?

O mercado é segmentado com base no tipo, protocolo de comunicação, mecanismo de desbloqueio e aplicação.

- Por aplicação

Com base na aplicação, o mercado de encapsulamento de semicondutores de ponta é segmentado em eletrônicos de consumo, telecomunicações, automotivo, eletrônicos industriais e saúde. O segmento de eletrônicos de consumo dominou o mercado, com a maior participação na receita, de 42,3% em 2024, impulsionado pela ampla adoção de smartphones, tablets e wearables, que exigem chips compactos, com baixo consumo de energia e alto desempenho. A crescente penetração de dispositivos habilitados para IoT e computação de alto desempenho também reforça a necessidade de encapsulamento neste setor.

Enquanto isso, espera-se que o segmento automotivo apresente o CAGR mais rápido, de 17,6%, entre 2025 e 2032, impulsionado pelo aumento do número de veículos elétricos (VEs), sistemas de direção autônoma e sistemas avançados de assistência ao motorista (ADAS). Os fabricantes de equipamentos originais (OEMs) automotivos estão investindo em soluções de encapsulamento que garantam confiabilidade em condições adversas, ao mesmo tempo em que atendem às demandas de miniaturização e eficiência. A crescente convergência de tecnologias de conectividade, infoentretenimento e eletrificação continua a impulsionar a inovação em encapsulamento de semicondutores em todas as aplicações.

- Por tipo de embalagem

Com base no tipo de encapsulamento, o mercado é segmentado em sistemas em pacote (SiP), flip chip, ball grid array (BGA), chip on board (CoB) e encapsulamento 3D. O segmento de flip chip conquistou a maior fatia de mercado, 36,4% em 2024, devido ao seu desempenho elétrico superior, menor atraso de sinal e ampla utilização em eletrônicos de consumo e data centers. O encapsulamento de flip chip também é favorecido por permitir maior densidade de entrada/saída e dissipação de calor eficiente.

No entanto, projeta-se que o segmento de embalagens 3D cresça a uma CAGR de 19,2%, a mais rápida, entre 2025 e 2032, pois facilita o empilhamento de múltiplas matrizes, reduz o fator de forma e melhora o desempenho do sistema. A crescente necessidade de memória de alta largura de banda (HBM) em aplicações de IA, 5G e HPC está impulsionando uma forte demanda por integração 3D. Essa mudança ressalta a transição da indústria em direção à miniaturização avançada e a projetos orientados ao desempenho.

- Por Material

Com base no material, o mercado de encapsulamento de semicondutores de alta qualidade é segmentado em silício, cerâmica, vidro, polímeros e metais. O segmento de silício dominou o mercado com a maior participação na receita, de 48,1% em 2024, pois continua sendo o material de substrato fundamental para encapsulamento avançado devido à sua excelente condutividade térmica, desempenho elétrico e escalabilidade. Interpositores de silício são amplamente utilizados em aplicações de encapsulamento 2,5D e 3D para aprimorar a integridade do sinal e a largura de banda.

Por outro lado, prevê-se que o segmento de vidro cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 18,8%, entre 2025 e 2032, devido à sua estabilidade dimensional superior, baixa constante dielétrica e potencial para embalagens de última geração em nível de wafer e painel. Substratos de vidro estão sendo cada vez mais pesquisados e comercializados para aplicações de alta frequência, especialmente em 5G e dispositivos de RF avançados, sinalizando seu papel como um material disruptivo no cenário de embalagens.

- Por indústria de uso final

Com base no setor de uso final, o mercado é segmentado em telecomunicações, automotivo, aeroespacial, médico e eletrônicos de consumo. O segmento de telecomunicações foi responsável pela maior participação na receita, com 39,6% em 2024, impulsionado pela rápida implementação da infraestrutura 5G, pela crescente demanda por equipamentos de rede de alto desempenho e pela crescente implantação de computação em nuvem e data centers. Tecnologias avançadas de encapsulamento, como integração SiP e 2.5D, são amplamente utilizadas para aumentar a velocidade do sinal e reduzir o consumo de energia em aplicações de telecomunicações.

Por outro lado, prevê-se que o segmento aeroespacial cresça a uma taxa composta de crescimento anual (CAGR) de 17,1% entre 2025 e 2032, impulsionado pela crescente dependência de eletrônicos avançados em comunicações via satélite, aviônica e aplicações de defesa. A embalagem aeroespacial enfatiza durabilidade, confiabilidade e resistência a condições extremas, impulsionando a inovação em soluções de encapsulamento de semicondutores de alta confiabilidade, adaptadas para missões críticas.

Qual região detém a maior fatia do mercado de embalagens de semicondutores de ponta?

- A América do Norte dominou o mercado de embalagens de semicondutores de ponta com a maior participação de receita de 35,69% em 2024, impulsionada pela forte demanda por eletrônicos avançados, equipamentos de telecomunicações e semicondutores automotivos

- Empresas e consumidores da região valorizam muito soluções de encapsulamento de semicondutores confiáveis, de alto desempenho e miniaturizadas que melhoram a eficiência do dispositivo, o gerenciamento térmico e a conectividade

- Essa ampla adoção é ainda apoiada por uma infraestrutura industrial robusta, centros de inovação tecnológica e altos investimentos em P&D, estabelecendo a América do Norte como líder em soluções avançadas de encapsulamento de semicondutores.

Visão geral do mercado de embalagens de semicondutores de ponta dos EUA

O mercado de embalagens de semicondutores de ponta dos EUA conquistou a maior fatia de receita, 81%, na América do Norte em 2024, impulsionado pela rápida adoção de computação de alto desempenho, infraestrutura 5G e eletrônicos de consumo. A crescente integração de IA, dispositivos IoT e eletrônicos para veículos elétricos impulsiona a demanda por embalagens compactas e confiáveis. Iniciativas crescentes de P&D, juntamente com o apoio governamental à fabricação avançada de semicondutores, estão expandindo significativamente a presença de mercado no país.

Visão geral do mercado de embalagens de semicondutores de ponta na Europa

Espera-se que o mercado europeu se expanda a uma CAGR substancial, impulsionado pela crescente demanda por eletrônicos automotivos, automação industrial e sistemas de telecomunicações. A ênfase regulatória em eletrônicos com eficiência energética e padrões de qualidade rigorosos está promovendo a adoção de soluções de embalagem de alta confiabilidade. Países como Alemanha, França e Itália estão testemunhando um crescimento significativo em aplicações industriais e de consumo.

Visão geral do mercado de embalagens de semicondutores de ponta do Reino Unido

Prevê-se que o mercado do Reino Unido cresça a uma CAGR notável durante o período previsto, impulsionado pela crescente adoção de infraestrutura de telecomunicações, veículos elétricos e eletrônicos de consumo. A presença de centros líderes em P&D de semicondutores e os investimentos em tecnologias de manufatura inteligente continuam a impulsionar o crescimento do mercado.

Visão geral do mercado de embalagens de semicondutores de ponta na Alemanha

O mercado alemão deverá crescer consideravelmente, impulsionado por eletrônica automotiva avançada, automação industrial e aplicações aeroespaciais. A ênfase alemã em soluções eletrônicas sustentáveis e energeticamente eficientes promove a adoção de encapsulamentos de semicondutores de ponta, com foco em gerenciamento térmico, miniaturização e confiabilidade.

Qual região é a que mais cresce no mercado de embalagens de semicondutores de ponta?

O mercado da Ásia-Pacífico (APAC) deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 9,14%, entre 2025 e 2032, impulsionado pela rápida urbanização, pelos avanços tecnológicos e pelo crescimento da fabricação de eletrônicos na China, Japão, Coreia do Sul e Índia. A crescente adoção de veículos elétricos, 5G, dispositivos IoT e eletrônicos de consumo está impulsionando a demanda. Iniciativas governamentais para fortalecer a fabricação de semicondutores e a disponibilidade de componentes com boa relação custo-benefício estão expandindo ainda mais a penetração no mercado.

Visão geral do mercado de embalagens de semicondutores de ponta do Japão

O mercado japonês está em constante crescimento devido à sua cultura de alta tecnologia, à ampla indústria eletrônica e à crescente adoção de encapsulamento avançado de semicondutores nos setores automotivo, robótico e de eletrônicos de consumo. A demanda por soluções de encapsulamento de alta confiabilidade nos setores industrial e de consumo continua a crescer.

Visão geral do mercado de embalagens de semicondutores de ponta da China

A China foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, impulsionada pelo enorme mercado de eletrônicos de consumo do país, pelo crescimento da indústria de veículos elétricos e pela expansão do ecossistema de fabricação de semicondutores. O investimento doméstico em dispositivos inteligentes, computação de alto desempenho e infraestrutura de telecomunicações está impulsionando a adoção de soluções avançadas de encapsulamento.

Quais são as principais empresas no mercado de embalagens de semicondutores de ponta?

O setor de embalagens de semicondutores de ponta é liderado principalmente por empresas bem estabelecidas, incluindo:

- ASE Technology Holding Co., Ltd. (Taiwan)

- Amkor Technology, Inc. (EUA)

- JCET Group Co., Ltd. (China)

- Siliconware Precision Industries Co. Ltd. (Taiwan)

- Powertech Technology Inc. (Taiwan)

- Tianshui Huatian Technology Co. (China)

- Fujitsu Semiconductor Ltd. (Japão)

- UTAC (Singapura)

- ChipMOS TECHNOLOGIES INC. (Taiwan)

- CHIPBOND Technology Corporation (Taiwan)

- Intel Corporation (EUA)

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- Unisem (M) Berhad (Malásia)

- Camtek Ltda. (Israel)

- LG Chem Ltd. (Coreia do Sul)

Quais são os desenvolvimentos recentes no mercado global de embalagens de semicondutores de ponta?

- Em março de 2024, o Departamento de Comércio dos EUA e a Intel Corporation firmaram um memorando preliminar de termos (PMT) não vinculativo, segundo o qual a Intel receberá US$ 8,5 bilhões em financiamento direto para seus projetos comerciais de semicondutores, sob o CHIPS and Science Act. Espera-se que esta iniciativa acelere significativamente a demanda por encapsulamento de semicondutores no mercado americano.

- Em março de 2024, a Taiwan Semiconductor Manufacturing Company Limited anunciou planos para construir uma unidade de encapsulamento avançado no Japão, introduzindo sua tecnologia de encapsulamento chip-on-wafer-on-substrate (CoWoS), que envolve o empilhamento vertical de chips para aumentar o poder de processamento e reduzir o consumo de energia. Essa iniciativa estratégica fortalecerá a posição do Japão no segmento de encapsulamento avançado de semicondutores.

- Em novembro de 2023, a JCET Automotive Electronics (Shanghai) Co., Ltd., subsidiária da Jiangsu Changdian Technology Co., Ltd., garantiu um investimento de USD 0,60 bilhão (CNY 4,4 bilhões) para estabelecer uma unidade de embalagem avançada para chips automotivos na Área Especial de Lingang, em Xangai. Este investimento expandirá a capacidade da JCET de atender à crescente demanda por semicondutores automotivos.

- Em setembro de 2023, a Intel Corporation lançou um substrato de vidro projetado para encapsulamento avançado de última geração, oferecendo estabilidade mecânica e térmica superiores, além de planicidade ultrabaixa, o que aumenta a densidade de interconexão em substratos. Espera-se que essa inovação impulsione a produção de encapsulamentos de chips de alto desempenho e alta densidade para cargas de trabalho com uso intensivo de dados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.