Global Hormone Refractory Oncology Drug Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.33 Billion

USD

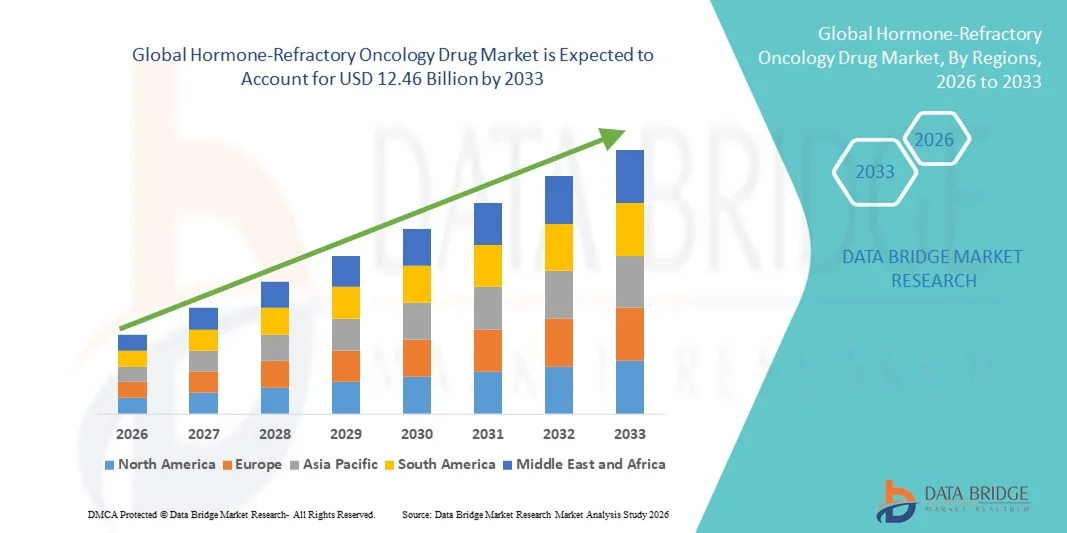

12.46 Billion

2025

2033

USD

5.33 Billion

USD

12.46 Billion

2025

2033

| 2026 –2033 | |

| USD 5.33 Billion | |

| USD 12.46 Billion | |

| % | |

|

Segmentação Global do Mercado de Drogas Hormo-Refratárias Oncológicas, Por Tipo de Droga (Anti-Androgénios, Inibidores da Aromatase, Moduladores do Receptor de Estrogénios, Agonistas/Antagonistas GnRH e Outros),Abordagem Terapêutica (Monoterapia e Terapia Combinada) - Tendências e Previsão da Indústria para 2033

Tamanho do Mercado de Drogas de Oncologia Refratária a Hormônio

- A dimensão global do mercado de medicamentos oncológicos refratários aos hormonas foi avaliada emUSD 5,33 mil milhões em 2025e espera-se alcançar12,46 mil milhões de USD até 2033, em umaCAGR de 11,20%durante o período de previsão

- O crescimento do mercado é em grande parte alimentado pelo aumento da prevalência de cancros refratários às hormonas, o aumento da procura de terapias específicas e os avanços contínuos no desenvolvimento de medicamentos oncológicos

- Além disso, a crescente sensibilização para o tratamento personalizado do cancro, juntamente com o aumento do investimento em I&D por parte das empresas farmacêuticas, está a impulsionar a adopção de soluções Hormone-Refractory Oncoology Drug, aumentando assim significativamente o crescimento da indústria

Análise do Mercado de Drogas de Oncologia Refratária a Hormônio

- Hormônio-Refratário Oncologia Drogas, oferecendo opções terapêuticas direcionadas para pacientes com câncer resistente à terapia hormonal convencional, são componentes cada vez mais vitais de protocolos avançados de tratamento oncológico devido à sua eficácia na melhoria das taxas de sobrevida e redução da progressão da doença

- A crescente demanda por esses medicamentos é alimentada principalmente pela crescente prevalência de cânceres refratários aos hormônios, aumento da conscientização sobre terapias oncológicas personalizadas e aumento do investimento em I&D por empresas farmacêuticas líderes.

- A América do Norte dominou o mercado de medicamentos de oncologia refratária a hormônios com a maior parcela de receita de 42,5% em 2025, impulsionada por uma forte presença de inovadores farmacêuticos, infraestrutura avançada de saúde, alto gasto em saúde e adoção crescente de terapias oncológicas direcionadas, particularmente nos EUA.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de medicamentos oncológicos refratários ao hormônio durante o período previsto, registrando um CAGR de 10,2%, apoiado pelo aumento da incidência de cânceres avançados de próstata e mama, expansão de centros especializados de oncologia, aumento do gasto com saúde e crescente acesso a terapias inovadoras em países como China, Índia, Japão e Coreia do Sul

- O segmento de Monoterapia detinha a maior parte de receita de mercado de 46,3% em 2025, devido à simplicidade, farmacocinética previsível, menor interação medicamentosa e facilidade de administração

Relatar Escopo e Segmentação Hormo-Refratária do Mercado de Drogas Oncológicas

| Atributos | Perspectivas do Mercado-chave da Oncologia Hormo-Refratária |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do Mercado de Drogas de Oncologia Refratária a Hormônio

Incidência crescente de cancros avançados do hormônio-refratário

- A crescente prevalência de cânceres refratários aos hormônios, tais como cânceres avançados de próstata e mama, é um dos principais motores do mercado mundial de drogas oncológicas refratárias aos hormônios. O número crescente de pacientes com tumores resistentes cria uma necessidade premente de terapias inovadoras capazes de superar a resistência endócrina

- Por exemplo, em março de 2024, Pfizer anunciou acesso expandido ao seu inibidor CDK4/6 para pacientes com câncer de mama endócrino resistente, refletindo a crescente demanda clínica por terapias direcionadas

- Avanços no diagnóstico molecular e terapia orientada por biomarcadores permitem que os médicos identifiquem pacientes que são mais propensos a se beneficiarem de drogas específicas refractárias aos hormônios, além da adoção de combustível

- A disponibilidade de inibidores da aromatase de próxima geração, anti-androgênios e moduladores de receptores de estrogênio permite estratégias de tratamento mais personalizadas, melhorando os resultados para pacientes com câncer resistente

- Aumentar a consciência do paciente, juntamente com crescente defesa para intervenção precoce e terapia contínua, incentiva a adoção de regimes combinados que emparelham a terapia endócrina padrão com novos medicamentos direcionados, impulsionando a expansão do mercado

Dinâmicas do Mercado de Drogas de Oncologia Refratária a Hormônio

Controlador

Expansão das terapias orientadas e combinadas

- Uma tendência significativa e acelerada no mercado mundial de medicamentos oncológicos refratários à hormona é o crescente desenvolvimento e adoção de terapias específicas e abordagens de tratamento combinado. Essas estratégias visam superar a resistência endócrina e melhorar os resultados em pacientes com câncer avançado de próstata, mama e outros tumores refratários aos hormônios.

- Por exemplo, em junho de 2023, AstraZeneca anunciou o lançamento global de um regime combinado atualizado emparelhando seu inibidor CDK4/6 com um inibidor da aromatase para o câncer de mama refratário ao hormônio, refletindo a tendência para tratamentos multimecanismo

- Outra instância é a integração de novos degradadores de receptores de andrógenos com terapias anti-androgênicas existentes no câncer avançado de próstata, permitindo uma melhor supressão do tumor, minimizando os efeitos colaterais.

- A terapia orientada por biomarcadores também está ganhando tração, onde o perfil molecular de tumores orienta a seleção das combinações de medicamentos mais eficazes para cada paciente, levando a abordagens de tratamento personalizadas

- As empresas farmacêuticas estão cada vez mais investindo em moduladores ER de próxima geração, antagonistas GnRH e inibidores da aromatase com melhores perfis de segurança, maior sobrevida livre de progressão e melhor adesão do paciente

- Essa tendência reflete um foco mais amplo na oncologia de precisão, onde os regimes terapêuticos são adaptados às características individuais do tumor, resultando em respostas de tratamento mais eficazes e duráveis.

- A crescente colaboração entre startups de biotecnologia e grandes empresas farmacêuticas acelera o desenvolvimento de novas terapias de combinação, permitindo uma entrada mais rápida no mercado e uma acessibilidade global mais ampla

- A demanda por opções de tratamento mais efetivas e menos tóxicas também está impulsionando a tendência para formulações orais, ambulatoriais, que melhorem a qualidade de vida dos pacientes submetidos à terapia de longo prazo.

- No geral, o mercado está avançando para soluções de tratamento mais integradas, personalizadas e baseadas em evidências, reformulando as expectativas de oncologistas e pacientes em todo o mundo

Restrição/Desafio

Altos custos de tratamento e barreiras regulatórias

- O alto custo dos medicamentos avançados de oncologia refratária a hormônios representa um desafio significativo para a adoção generalizada, particularmente em regiões em desenvolvimento ou em pacientes com cobertura de seguro limitada. Terapêuticas como os novos inibidores CDK4/6 e anti-androgénios visados requerem frequentemente uma administração prolongada, contribuindo para despesas gerais de tratamento elevadas

- Por exemplo, os relatos do Q4 2023 destacaram preocupações quanto à acessibilidade dos regimes de terapia combinada em países de renda média, limitando o acesso dos pacientes apesar da efetividade clínica

- Processos rigorosos de aprovação regulatória em vários países também retardam a entrada no mercado de novos medicamentos refratários aos hormônios, atrasando a disponibilidade para pacientes em necessidade. As empresas devem realizar ensaios clínicos extensos e cumprir padrões rigorosos de segurança e eficácia antes de obter aprovação, estendendo o tempo ao mercado

- Além disso, potenciais efeitos adversos e toxicidades relacionadas à terapia podem afetar a adesão do paciente, apresentando um desafio para médicos e profissionais de saúde visando alcançar resultados ótimos.

- Superar esses obstáculos através de cobertura ampliada de seguros, programas de assistência aos pacientes e vias regulatórias mais rápidas serão essenciais para sustentar o crescimento no mercado mundial de medicamentos oncológicos refratários aos hormônios

Escopo do Mercado de Drogas de Oncologia Refratária a Hormônio

O mercado é segmentado com base no tipo e na abordagem terapêutica.

- Por tipo de droga

Com base no tipo de droga, o mercado de medicamentos anti-androgênicos, inibidores da aromatase, moduladores de receptores de estrogênio, agonistas/antagonistas GnRH e outros. O segmento Anti-Androgênios dominou a maior parcela de receita de mercado de 42,8% em 2025, impulsionada pela sua eficácia estabelecida no controle do câncer de próstata hormônio-refratário, forte adoção clínica e inclusão em protocolos de tratamento padrão. Os antiandrogênios são amplamente prescritos em hospitais e centros de oncologia devido à farmacocinética previsível, menos interações medicamentosas e comodidade de administração oral. O aumento da prevalência de câncer de próstata em populações de envelhecimento alimenta a demanda. O segmento beneficia de políticas de reembolso robustas em regiões desenvolvidas. As melhorias tecnológicas nas formulações têm reduzido os efeitos colaterais, aumentando a adesão do paciente. Forte confiança do médico, validação clínica contínua e integração em protocolos de terapia combinada reforçam sua dominância de mercado. Os anti-androgénios também são preferidos em ambientes limitados aos recursos devido à relação custo-eficácia. Campanhas globais de conscientização e educação de pacientes reforçam sua adoção. As aprovações regulatórias e os resultados clínicos de longo prazo mantêm o crescimento constante da receita. O aumento da pesquisa em gestão de resistência garante a liderança contínua do segmento. A inovação contínua na entrega e tolerabilidade apoia ainda mais a posição dominante.

Prevê-se que o segmento dos inibidores da Aromatase testemunhe o CAGR mais rápido de 19,6% de 2026 a 2033, impulsionado pelo aumento da adoção na terapia do câncer de mama hormônio-refratário e pela crescente conscientização da paciente. Esses inibidores reduzem a produção de estrogênio e retardam a progressão da doença, tornando-os altamente eficazes na prática clínica. A integração com terapias combinadas aumenta a eficácia em pacientes em estágio avançado. A expansão do acesso à saúde nos mercados emergentes apoia o crescimento do mercado. A administração oral e os baixos perfis de efeitos secundários melhoram a adesão dos doentes. As empresas farmacêuticas estão desenvolvendo novas formulações para aumentar a biodisponibilidade. A inclusão nas diretrizes clínicas e na cobertura do seguro impulsiona a adoção. Os protocolos de intervenção precoce incluem cada vez mais inibidores da aromatase. Ensaios clínicos em andamento demonstram resultados superiores, reforçando a confiança do médico. A prevalência crescente de câncer de mama positivo para receptores hormonais contribui para maior demanda. Avanços tecnológicos e melhor tolerabilidade apoiam a rápida captação. O aumento das iniciativas governamentais para o cuidado do câncer também abastece a expansão do mercado.

- Por abordagem terapêutica

Com base na abordagem terapêutica, o mercado é segmentado em Monoterapia e Terapia Combinada. O segmento de monoterapia teve a maior parcela de receita de mercado de 46,3% em 2025, devido à simplicidade, farmacocinética previsível, menor interação medicamentosa e facilidade de administração. A monoterapia é amplamente utilizada em hospitais, clínicas de oncologia e centros especializados. Sua inclusão nas diretrizes de tratamento e adequação para pacientes com comorbidades potencializa a adoção. As configurações limitadas por recursos favorecem a monoterapia devido a custo-efetividade e menores necessidades de monitoramento. Fortes resultados clínicos e campanhas de conscientização global reforçam sua liderança. A segurança e tolerabilidade a longo prazo suportam o uso continuado. A padronização em protocolos oncológicos garante um crescimento constante da receita. A confiança do médico e as aprovações regulatórias fortalecem a adoção. A integração com os programas de adesão ao paciente aumenta a efetividade. As melhorias tecnológicas na formulação de medicamentos reforçam ainda mais a preferência. A validação clínica consistente suporta sua posição dominante. Políticas globais de reembolso e cobertura de seguros mantêm a estabilidade do mercado.

Espera-se que o segmento de Terapia Combinada testemunhe o CAGR mais rápido de 18,4% de 2026 a 2033, impulsionado pelo aumento do uso em cânceres avançados e refratários. A terapia combinada visa múltiplas vias, reduzindo a resistência e melhorando os resultados terapêuticos. As empresas farmacêuticas estão investindo em novos regimes de combinação para aumentar a eficácia. Os dados dos ensaios clínicos mostram uma sobrevivência superior sem progressão, apoiando a adopção pelo médico. Regiões de alta renda e centros especializados são os principais usuários. O monitoramento do paciente e os planos de tratamento personalizados garantem uma administração segura. A cobertura de seguros e a inclusão de diretrizes aumentam a acessibilidade. As inovações na entrega de medicamentos e as formulações de dose fixa facilitam a adoção. Os mercados emergentes estão gradualmente adotando terapia combinada devido à melhoria da infraestrutura de saúde. A integração com cuidados de suporte aumenta a tolerabilidade e a conformidade. As aprovações regulamentares de novas combinações reforçam a confiança do mercado. Aumento da consciência do médico e evidência clínica crescimento do segmento combustível.

Análise Regional do Mercado de Drogas de Oncologia Refratária a Hormônio

- A América do Norte dominou o mercado de medicamentos de oncologia refratária aos hormônios, com a maior parte de receita de 42,5% em 2025, impulsionada principalmente por uma forte presença de inovadores farmacêuticos, infraestrutura avançada de saúde, gastos elevados em saúde e adoção crescente de terapias oncológicas direcionadas

- A região beneficia de redes de ensaios clínicos bem estabelecidas, aprovações regulatórias precoces e oleodutos de P&D robustos que aceleram a disponibilidade de novos medicamentos resistentes ao câncer endócrinos. Alta consciência dos pacientes, prestação integrada de cuidados de saúde e adoção de terapias combinadas também fortalecem a penetração no mercado

- Canadá, México e outros países da América do Norte contribuem para um crescimento constante, mas os EUA continuam a ser o motor central de receita e adoção

Hormônio dos EUA‐Visão Refratária do Mercado de Drogas em Oncologia

O mercado de drogas de oncologia refratária dos EUA captou a maior parte de receita de 81% na América do Norte em 2025, alimentada por centros avançados de oncologia, adoção precoce de terapias inovadoras e alto gasto em saúde. Os pacientes preferem cada vez mais terapias direcionadas para câncer de próstata refratária a hormônios e câncer de mama, incluindo inibidores CDK4/6, anti-androgênios e conjugados de anticorpos. Fortes colaborações entre hospitais, institutos de pesquisa e empresas farmacêuticas têm acelerado ensaios clínicos e aprovação de medicamentos. Além disso, o mercado norte-americano beneficia-se do amplo acesso a cuidados especializados de oncologia, abordagens personalizadas de medicina e a integração de ferramentas digitais de saúde para monitorar os resultados do tratamento, todas as quais impulsionam o crescimento sustentado do mercado.

Hormônio da Europa‐Visão Refratária do Mercado de Drogas em Oncologia

Prevê-se que o mercado europeu de medicamentos para a oncologia refratária às hormonas se expanda num CAGR substancial durante o período previsto, impulsionado por quadros regulamentares rigorosos, por uma prevalência crescente de cancros avançados e por um aumento do investimento em oncologia de precisão. Os países da Europa Ocidental estão a assistir a uma forte adopção de terapias endócrinas específicas, apoiadas por sistemas de saúde bem desenvolvidos e uma elevada sensibilização dos doentes. A Alemanha, a França e a Itália representam a maioria das receitas do mercado na região devido à sua infraestrutura oncológica avançada e políticas de reembolso favoráveis. Pacientes e clínicos estão adotando cada vez mais terapias combinadas envolvendo anti-androgênios, inibidores da aromatase e inibidores CDK4/6, o que aumenta os resultados de sobrevida global.

Hormônio do Reino Unido‐Visão Refratária do Mercado de Drogas em Oncologia

Espera-se que o mercado de medicamentos de oncologia refratária ao hormônio do Reino Unido cresça em um notável CAGR durante o período de previsão, impulsionado pelo aumento da prevalência de HR+ e cânceres avançados de próstata, iniciativas governamentais para melhorar o cuidado oncológico e aumentar a conscientização entre os pacientes sobre as opções terapêuticas disponíveis. As aprovações NICE de medicamentos como capivasertib e abemaciclib em combinação com a terapia endócrina têm fornecido aos clínicos soluções mais direcionadas para pacientes com doença resistente. A forte ênfase do Reino Unido em ensaios clínicos e protocolos de tratamento baseados em evidências está promovendo a adoção.

Hormônio da Alemanha‐Visão Refratária do Mercado de Drogas em Oncologia

O mercado alemão de medicamentos de oncologia refratária à hormona é um mercado líder na Europa, beneficiando de infra-estruturas de saúde altamente avançadas, adopção precoce de terapias oncológicas inovadoras e forte apoio do governo aos programas de tratamento do cancro. Espera-se que o mercado cresça em um considerável CAGR, apoiado pelo aumento da demanda de pacientes por medicamentos personalizados, alta prevalência de cânceres de mama e próstata resistentes ao endócrino e uma forte presença de fabricantes farmacêuticos que realizam ensaios clínicos locais. Hospitais e centros de oncologia estão cada vez mais adotando terapias combinadas para casos avançados.

Hormônio Ásia-Pacífico‐Visão Refratária do Mercado de Drogas em Oncologia

Espera-se que o mercado de medicamentos de oncologia refratária aos hormônios da Ásia-Pacífico seja a região de crescimento mais rápido, registrando um CAGR de 10,2%, impulsionado pelo aumento da incidência de câncer avançado de próstata e mama, expansão de centros de oncologia especializados, aumento dos gastos com saúde e crescente acesso a terapias inovadoras em países como China, Índia, Japão e Coreia do Sul. A urbanização rápida, a melhoria das capacidades diagnósticas e as iniciativas governamentais que promovem o cuidado oncológico estão facilitando a adoção de novas terapias.

Hormônio do Japão‐Visão Refratária do Mercado de Drogas em Oncologia

O mercado de medicamentos de oncologia refratária aos hormônios do Japão está crescendo constantemente devido à alta prevalência de câncer de mama e próstata refratários aos hormônios, infraestrutura avançada de saúde e forte apoio do governo à inovação em oncologia. A adopção de terapêuticas específicas, incluindo conjugados com anticorpos e regimes de associação com a terapêutica endócrina, está a conduzir o crescimento. O envelhecimento da população e o aumento da consciência dos pacientes estão contribuindo para a aceitação de tratamentos oncológicos inovadores.

Hormônio da China‐Visão Refratária do Mercado de Drogas em Oncologia

O mercado de medicamentos de oncologia refratária da China representou a maior parte da receita da Ásia-Pacífico em 2025, impulsionada pela expansão da infraestrutura de saúde, aumento da prevalência de câncer, altas taxas de adoção tecnológica e forte produção farmacêutica doméstica. Os centros urbanos estão presenciando a rápida captação de terapias oncológicas avançadas refratárias aos hormônios, apoiadas por políticas governamentais que promovem o acesso a medicamentos inovadores.

Quota de Mercado de Drogas de Oncologia Refratária a Hormônios

A indústria de Oncologia Hormonal é liderada principalmente por empresas bem estabelecidas, incluindo:

- Pfizer (EUA)

- Novartis (Suíça)

- AstraZeneca (U.K.)

- Johnson & Johnson (EUA)

- Roche (Suíça)

- Bristol- Myers Squibb (EUA)

- Eli Lilly (EUA)

- Bayer (Alemanha)

- Sanofi (França)

- Takeda (Japão)

- AbbVie (EUA)

- Astellas Pharma (Japão)

- Merck & Co. (EUA)

- Amgen (EUA)

- GlaxoSmithKline (U.K.)

- Boehringer Ingelheim (Alemanha)

- Daiichi Sankyo (Japão)

- Incyte (EUA)

- Seagen (EUA)

- Ipsen (França)

Mais recentes desenvolvimentos no mercado mundial de medicamentos anti-hormônios

- Em janeiro de 2025, a Food and Drug Administration dos EUA aprovou o datopotamab deruxtecan-dlnk (Datroway/Dato-DXd) para adultos com câncer de mama não ressecável ou metastático, receptor-positivo de hormônios (HR+) e HER2-negativo que progrediram em terapia endócrina prévia e quimioterapia, fornecendo uma nova opção conjugada de anticorpos Trop-2-direcionada para pacientes resistentes a endócrinos. Esta aprovação introduziu uma nova alternativa de tratamento específico à quimioterapia padrão para doentes cuja doença deixou de responder a terapias endócrinas, atendendo a uma necessidade fundamental não satisfeita de cancro refratário a hormonas.

- Em janeiro de 2025, o FDA também aprovou o câncer de mama fam-trastuzumab deruxtecan-nxki (Enertu) para HR-positivo irressecável ou metastático, HER2-low e HER2-ultralow que progrediram em terapia endócrina prévia, ampliando significativamente as opções de tratamento para pacientes resistentes ao endócrino com baixa expressão HER2. Esta indicação ampliada ampliou o uso de Enhertu para além dos cancros HER2 positivos, oferecendo uma potente terapia de conjugação de anticorpos a um grupo maior de doentes que tinham opções de terapia endócrina limitadas

- Em abril de 2025, dados clínicos compartilhados na conferência da ASCO relataram que Camizestrant da AstraZeneca atrasou significativamente a progressão da doença ou morte em 56% quando usado com terapia padrão em câncer de mama hormônio-positivo avançado, oferecendo uma nova abordagem promissora para pacientes que desenvolvem resistência a drogas endócrinas convencionais. Esses resultados de ensaios clínicos tardios destacaram o potencial de Camizestrant para reformular paradigmas de tratamento, possibilitando uma intervenção mais precoce contra tumores resistentes através da administração guiada por biópsia líquida.

- Em Abril de 2025, o Pfizer avançou o prifetrastato (PF-07248144), um inibidor da histona acetiltransferase de primeira classe KAT6, para o desenvolvimento clínico de Fase 3 para o ER+ Pacientes com câncer de mama metastático HER2 que evoluíram após inibidores CDK4/6 e terapia endócrina, sinalizando uma nova abordagem epigenética para superar mecanismos de resistência. A progressão para a Fase 3 refletiu estratégias cada vez mais sofisticadas para combater a resistência endócrina, visando vias de regulação da cromatina

- Em abril de 2025, Celcuity e Pfizer anunciaram planos para iniciar o ensaio de Fase III VIKTORIA-2 para o gedatolisib, um inibidor duplo PI3K/mTOR, no tratamento de segunda linha do câncer de mama avançado resistente à terapia endócrina HR+/HER2, com base na designação de terapia Breakthrough concedida em fases anteriores. Esta iniciativa sublinhou o esforço contínuo para desenvolver agentes combinados ou multi-alvo que possam efetivamente contornar as vias de resistência comuns em tumores refratários aos hormônios

- Em abril de 2025, o National Institute for Health and Care Excellence (NICE) no Reino Unido inverteu sua posição e aprovou capivasertib (Truqap) em combinação com fulvestrant para uso no NHS para tratar HR+ O câncer de mama avançado HER2 com mutações específicas após a falha da terapia endócrina, marcando uma opção de tratamento “mudança do jogo” para esses pacientes na Inglaterra e País de Gales. Esta decisão representou uma adoção regional significativa de uma terapia direcionada projetada especificamente para superar mecanismos de resistência quando terapias hormonais padrão parar de funcionar

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.