Global Hospital Electronic Medical Records Emr Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

15.86 Billion

USD

31.55 Billion

2025

2033

USD

15.86 Billion

USD

31.55 Billion

2025

2033

| 2026 –2033 | |

| USD 15.86 Billion | |

| USD 31.55 Billion | |

| % | |

|

Segmentação do mercado global de sistemas de prontuário eletrônico hospitalar por componente (serviços, software e hardware), tipo (soluções gerais de prontuário eletrônico e soluções especializadas), modalidade de entrega (local, em nuvem) e porte do hospital (hospitais de pequeno e médio porte e hospitais de grande porte) - Tendências e previsões do setor até 2033.

Tamanho do mercado de sistemas de registros médicos eletrônicos (EMR) hospitalares

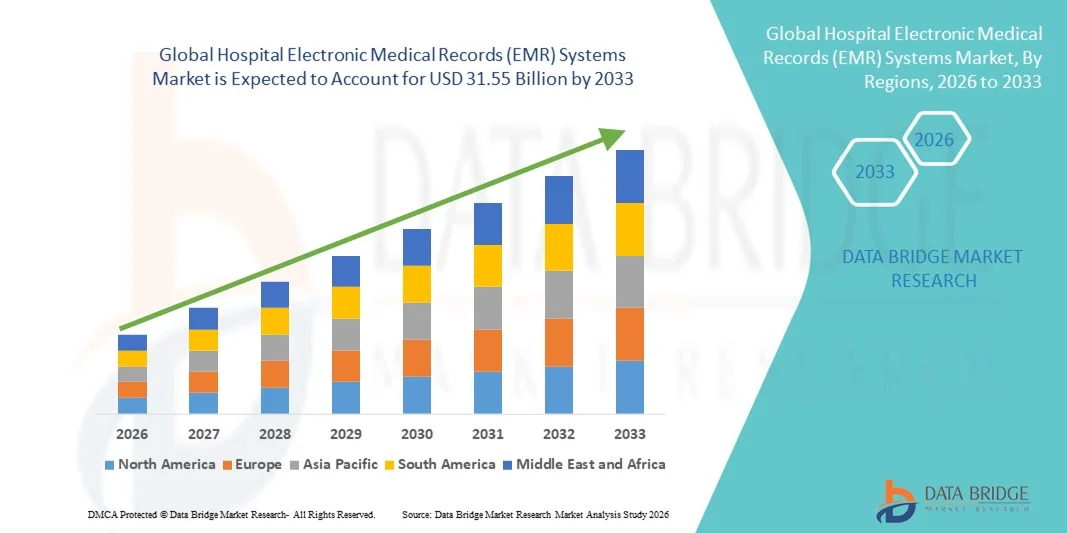

- O mercado global de sistemas de registros médicos eletrônicos (RME) para hospitais foi avaliado em US$ 15,86 bilhões em 2025 e deverá atingir US$ 31,55 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,98% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente digitalização das instalações de saúde e pela adoção de soluções de TI avançadas, que permitem o gerenciamento eficiente de dados de pacientes, fluxos de trabalho simplificados e melhor tomada de decisões clínicas tanto em hospitais quanto em clínicas.

- Além disso, a crescente demanda por sistemas de prontuário eletrônico (PEP) seguros, interoperáveis e fáceis de usar, aliada às exigências regulatórias para o registro digital de dados, está acelerando a adoção de soluções de PEP hospitalares, impulsionando significativamente o crescimento do setor.

Análise de mercado de sistemas de registros médicos eletrônicos (EMR) hospitalares

- Os sistemas de Prontuário Eletrônico do Paciente (PEP) hospitalar — plataformas digitais que armazenam, gerenciam e recuperam dados de saúde do paciente — são cada vez mais essenciais em todos os ambientes de saúde devido à sua capacidade de melhorar os fluxos de trabalho clínicos, aprimorar o atendimento ao paciente, reduzir erros e promover a interoperabilidade tanto em hospitais quanto em clínicas.

- A crescente demanda por sistemas de prontuário eletrônico (EMR) é impulsionada principalmente pela digitalização da saúde, pelas exigências regulatórias para o registro eletrônico de dados, pela adoção cada vez maior de soluções baseadas em nuvem e com inteligência artificial, e pela necessidade de gerenciamento seguro e eficiente dos dados dos pacientes em redes de saúde.

- A América do Norte dominou o mercado de sistemas de registros médicos eletrônicos (RME) hospitalares, com a maior participação na receita, de aproximadamente 40% em 2025, impulsionada pela adoção avançada de TI na área da saúde, por fortes marcos regulatórios e pela ampla integração de tecnologias de saúde digital em hospitais e clínicas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de Sistemas de Registros Médicos Eletrônicos (RME) para hospitais durante o período de previsão, impulsionada pela expansão da infraestrutura de saúde, iniciativas governamentais para saúde digital e crescente adoção de RME em economias emergentes como China e Índia.

- O segmento de Soluções Gerais de Prontuário Eletrônico do Paciente (PEP) dominou o mercado em 2025, com uma participação de 63,1% na receita, impulsionado por sua capacidade de atender hospitais multiespecializados com eficiência.

Escopo do relatório e segmentação do mercado de sistemas de registros médicos eletrônicos (EMR) hospitalares

|

Atributos |

Sistemas de Registros Médicos Eletrônicos (EMR) Hospitalares: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de sistemas de registros médicos eletrônicos (EMR) hospitalares

Crescente necessidade de gestão eficiente de dados na área da saúde.

- O crescente volume de dados de pacientes e a complexidade cada vez maior dos fluxos de trabalho clínicos estão impulsionando a demanda por sistemas de prontuário eletrônico hospitalar em todo o mundo.

- Hospitais e clínicas buscam soluções que possam otimizar o gerenciamento de registros de pacientes, reduzir erros manuais e aumentar a eficiência operacional.

- Por exemplo, em 2025, vários hospitais multiespecializados na América do Norte implementaram sistemas avançados de prontuário eletrônico para aprimorar a documentação eletrônica, o agendamento de pacientes e o compartilhamento de dados entre departamentos.

- Os sistemas de EMR (prontuário eletrônico do paciente) permitem o acesso em tempo real aos registros dos pacientes, resultados de exames laboratoriais e dados de imagem, possibilitando que os médicos tomem decisões oportunas e bem fundamentadas.

- A integração de sistemas de registros médicos eletrônicos (EMR) em vários departamentos melhora a colaboração entre os profissionais de saúde e reduz os custos administrativos.

- Organizações de saúde reconhecem cada vez mais que a gestão eficaz de dados impacta diretamente a segurança do paciente, os resultados do tratamento e a conformidade regulatória.

- A adoção de registros médicos eletrônicos (RME) também apoia iniciativas como gestão da saúde populacional e análise preditiva, que auxiliam na identificação de pacientes de alto risco e na otimização da alocação de recursos.

- A tendência para o registro digital de dados está se acelerando tanto em instituições de saúde públicas quanto privadas, fomentando um crescimento generalizado do mercado.

Dinâmica do mercado de sistemas de registros médicos eletrônicos (EMR) hospitalares

Motorista

Crescentes iniciativas governamentais e apoio regulatório

- Políticas governamentais e marcos regulatórios que promovem a infraestrutura digital de saúde são importantes impulsionadores da adoção de registros médicos eletrônicos (RME). Programas de financiamento, incentivos e exigências para registros eletrônicos de saúde encorajam os profissionais de saúde a implementar soluções abrangentes de RME.

- Por exemplo, programas nacionais de TI em saúde em países como os EUA, Alemanha e Japão destinaram orçamentos para apoiar a implantação de sistemas de prontuário eletrônico em hospitais e clínicas.

- Essas iniciativas visam melhorar a qualidade da assistência à saúde, garantir a gestão padronizada dos dados dos pacientes e facilitar a interoperabilidade entre as unidades de saúde.

- A conformidade com normas de saúde como a HIPAA nos EUA ou a GDPR na Europa incentiva ainda mais os hospitais a implementarem sistemas de prontuário eletrônico (EMR) seguros e eficientes.

- Ao cumprir os requisitos regulamentares, as instituições de saúde podem reduzir os riscos associados a violações de dados e melhorar a confidencialidade do paciente.

- Programas apoiados pelo governo também impulsionam o investimento no treinamento de profissionais de saúde e de TI para operar com eficácia as plataformas de registros médicos eletrônicos (RME), aumentando a adoção e a utilização do sistema.

- De forma geral, o apoio político acelera significativamente o crescimento do mercado de EMR em regiões desenvolvidas e emergentes.

Restrição/Desafio

Altos custos de implementação e preocupações com a segurança dos dados

- O custo relativamente elevado da implementação de sistemas de registro eletrônico de saúde (RES), incluindo software, hardware e treinamento, representa um desafio significativo para a adoção, particularmente em pequenas unidades de saúde e regiões em desenvolvimento.

- Por exemplo, em 2024, uma rede de clínicas rurais na Índia atrasou a implementação de registros médicos eletrônicos (RME) devido aos altos custos de instalação e preocupações com a privacidade dos dados dos pacientes, evidenciando as barreiras financeiras e operacionais à adoção.

- Preocupações com relação à privacidade de dados, segurança cibernética e acesso não autorizado a registros confidenciais de pacientes restringem ainda mais o crescimento do mercado.

- Os profissionais de saúde podem hesitar em migrar de registros em papel ou sistemas legados devido aos riscos potenciais e à complexidade da implementação.

- Garantir a conformidade com regulamentações rigorosas, como a HIPAA ou a GDPR, exige investimento adicional em medidas de segurança, criptografia e treinamento de pessoal.

- Embora as soluções de EMR baseadas em nuvem estejam reduzindo os custos de infraestrutura, as despesas iniciais de configuração, migração e integração continuam sendo uma barreira para instituições menores.

- Abordar esses desafios por meio de modelos de implantação acessíveis, protocolos de segurança robustos e programas de treinamento é fundamental para uma adoção mais ampla.

- O desenvolvimento contínuo de soluções de EMR (Registros Médicos Eletrônicos) fáceis de usar e com boa relação custo-benefício será essencial para superar os obstáculos financeiros e operacionais e sustentar o crescimento do mercado a longo prazo.

Escopo do mercado de sistemas de registros médicos eletrônicos (EMR) hospitalares

O mercado está segmentado com base em Componente, Tipo, Modo de Entrega e Porte do Hospital.

- Por componente

Com base nos componentes, o mercado de Sistemas de Prontuário Eletrônico do Paciente (PEP) Hospitalares é segmentado em Serviços, Software e Hardware. O segmento de Software dominou a maior participação de mercado em receita, com 58,3% em 2025, impulsionado pela necessidade crítica de plataformas avançadas para gerenciar dados de pacientes, otimizar fluxos de trabalho clínicos e garantir a conformidade com as regulamentações da área da saúde. Hospitais na América do Norte e na Europa priorizam soluções de software que integram sistemas de informação laboratorial, imagem, gestão de farmácia e funcionalidades de faturamento para criar um ecossistema operacional contínuo. A demanda por softwares em nuvem e instalados localmente reforça ainda mais sua dominância, proporcionando flexibilidade para hospitais de diferentes portes. As soluções de software aprimoram a tomada de decisões com acesso em tempo real aos registros de pacientes, alertas automatizados e análises, contribuindo para maior segurança do paciente e melhores resultados de tratamento. Além disso, a crescente adoção de módulos de PEP especializados para cardiologia, oncologia e pediatria também contribui para o aumento da participação de mercado. Instituições de saúde também estão adotando soluções de software que suportam telemedicina, monitoramento remoto de pacientes e interoperabilidade entre múltiplas unidades, aprimorando a continuidade do cuidado. Os fornecedores atualizam continuamente o software para atender às regulamentações de privacidade de dados, como HIPAA e GDPR, fortalecendo a confiança e a adoção por parte dos hospitais. A integração com aplicativos móveis para médicos e administradores garante uma melhor gestão do fluxo de trabalho. A capacidade de dimensionar as plataformas de software de acordo com o tamanho do hospital, o volume de pacientes e as necessidades específicas torna esse segmento uma força dominante no mercado global de prontuários eletrônicos.

O segmento de Serviços deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,8%, entre 2026 e 2033, impulsionado pela crescente demanda por serviços de implementação, consultoria, treinamento e manutenção. Os serviços garantem a implantação tranquila de sistemas de Prontuário Eletrônico do Paciente (PEP), otimizam a adaptação do fluxo de trabalho e fornecem suporte técnico contínuo. Com a crescente complexidade dos softwares de PEP e as diversas necessidades hospitalares, a oferta de serviços tornou-se essencial para a eficiência operacional. Os programas de treinamento aprimoram a competência da equipe, reduzem erros e melhoram as taxas de adoção, principalmente em mercados emergentes. Os serviços de manutenção garantem tempo de inatividade mínimo, atualizações regulares e conformidade com os padrões de saúde em constante evolução. Os serviços de consultoria ajudam os hospitais a selecionar soluções personalizadas para sua infraestrutura, volume de pacientes e necessidades clínicas. Hospitais na região Ásia-Pacífico e na América Latina estão terceirizando cada vez mais os serviços de PEP para garantir uma implementação eficiente e com boa relação custo-benefício. O crescimento da telemedicina e da gestão remota da saúde está impulsionando ainda mais a necessidade de integração de serviços profissionais. Soluções de serviços personalizadas também melhoram a experiência do usuário e otimizam a utilização do PEP em todos os departamentos. À medida que as instalações de saúde se expandem e atualizam a infraestrutura digital, a demanda por serviços profissionais continuará a crescer, sustentando a rápida CAGR deste segmento.

- Por tipo

Com base no tipo, o mercado de Sistemas de Prontuário Eletrônico do Paciente (PEP) Hospitalares é segmentado em Soluções de PEP Gerais e Soluções de PEP Especializadas. O segmento de Soluções de PEP Gerais dominou o mercado em 2025, com uma participação de 63,1% na receita, impulsionado por sua capacidade de atender hospitais multiespecializados com eficiência. As plataformas de PEP Gerais incluem funcionalidades essenciais como cadastro de pacientes, agendamento de consultas, prescrição eletrônica, integração com laboratórios e gestão de faturamento. Elas oferecem processos padronizados entre os departamentos, reduzindo a carga de trabalho administrativa e aprimorando a qualidade do atendimento ao paciente. O acesso em tempo real aos dados clínicos permite diagnósticos e tratamentos mais rápidos. Os módulos de análise e geração de relatórios em PEPs gerais permitem que os hospitais monitorem indicadores-chave de desempenho e otimizem a alocação de recursos. A integração com plataformas de telemedicina e aplicativos móveis fortalece ainda mais sua adoção. Grandes hospitais preferem PEPs gerais por sua escalabilidade, compatibilidade com a infraestrutura de TI existente e suporte abrangente dos fornecedores. Atualizações contínuas de software e recursos de conformidade regulatória aumentam a confiança entre os profissionais de saúde. Além disso, os PEPs gerais são adaptáveis a ambientes hospitalares urbanos e rurais, ampliando seu alcance global. A alta adoção na América do Norte e na Europa reforça sua dominância. A ampla implementação do segmento em hospitais de diversos portes e especialidades contribui para sua grande participação de mercado.

O segmento de Soluções de Prontuário Eletrônico do Paciente (PEP) Especializadas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,2%, entre 2026 e 2033, impulsionado pela crescente demanda em nichos de mercado como oncologia, cardiologia, ortopedia e pediatria. Os PEPs especializados oferecem recursos, modelos e módulos personalizados para gerenciar fluxos de trabalho clínicos específicos, permitindo maior precisão no atendimento ao paciente. Funcionalidades avançadas de diagnóstico, acompanhamento de tratamento e geração de relatórios em PEPs especializados melhoram os resultados do tratamento e a conformidade com os padrões clínicos especializados. Os hospitais estão implementando cada vez mais PEPs especializados para apoiar o gerenciamento de doenças crônicas, estudos de pesquisa e programas de atendimento especializado. A crescente prevalência de condições médicas complexas exige soluções direcionadas que os PEPs gerais não conseguem atender completamente. A adoção é particularmente forte em regiões desenvolvidas com alto investimento em tecnologia da saúde e em mercados emergentes que buscam recursos avançados. A integração com sistemas de laboratório, dispositivos de imagem e ferramentas de monitoramento de pacientes garante operações clínicas perfeitas. O suporte do fornecedor e as opções de personalização aprimoram ainda mais a proposta de valor dos PEPs especializados. Serviços de treinamento e consultoria garantem o uso eficaz, acelerando a adoção. A crescente ênfase na medicina de precisão e no atendimento baseado em evidências contribui para a rápida CAGR deste segmento.

- Por modalidade de entrega

Com base no modo de entrega, o mercado de Sistemas de Prontuário Eletrônico do Paciente (PEP) hospitalares é segmentado em soluções locais (on-premise) e em nuvem (cloud-based). O segmento local dominou o mercado com a maior participação de receita, atingindo 54,6% em 2025, devido à preferência dos hospitais por controlar internamente os dados sensíveis dos pacientes e garantir a conformidade com regulamentações rigorosas. As soluções locais oferecem vantagens em termos de confiabilidade, personalização e segurança, tornando-as a escolha de grandes hospitais e instituições de saúde consolidadas. A integração com a infraestrutura de TI existente e sistemas legados permite o gerenciamento contínuo do fluxo de trabalho em vários departamentos. Hospitais na América do Norte e na Europa apresentam maior adoção devido à infraestrutura de TI robusta, aos requisitos regulatórios e à ênfase na privacidade do paciente. Os PEPs locais suportam análises avançadas, suporte à decisão clínica e módulos de geração de relatórios para melhorar a eficiência operacional e os resultados para os pacientes. A capacidade de gerenciar as atualizações do sistema internamente garante a continuidade e reduz o tempo de inatividade. Hospitais com alto volume de pacientes preferem soluções locais pela estabilidade, segurança e escalabilidade. O controle aprimorado sobre hardware, software e acesso à rede aumenta a confiança e a adoção. Além disso, essas soluções oferecem treinamento completo e suporte do fornecedor para garantir uma operação tranquila. Os sistemas instalados localmente são particularmente vantajosos em locais onde a conectividade com a internet pode ser instável, garantindo acesso ininterrupto a dados críticos do paciente.

O segmento baseado em nuvem deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,1%, entre 2026 e 2033, impulsionado pela crescente adoção em hospitais de pequeno e médio porte que buscam soluções econômicas, escaláveis e acessíveis remotamente. Os prontuários eletrônicos em nuvem eliminam a necessidade de investimentos iniciais significativos em infraestrutura, ao mesmo tempo que permitem o acesso a dados em tempo real em múltiplas localidades. Hospitais na Ásia-Pacífico, América Latina e Oriente Médio estão adotando cada vez mais soluções em nuvem para expandir os serviços de saúde digital e os programas de telemedicina. Os prontuários eletrônicos em nuvem oferecem interoperabilidade com sistemas de laboratório, farmácia, imagem e faturamento, aumentando a eficiência clínica. As plataformas também permitem monitoramento remoto, análises e ferramentas de engajamento do paciente, melhorando a prestação de cuidados em geral. Flexibilidade, atualizações automáticas de software e facilidade de manutenção tornam os sistemas em nuvem atraentes para hospitais com equipes de TI reduzidas. Os fornecedores oferecem modelos baseados em assinatura, reduzindo o investimento inicial e permitindo uma implementação mais rápida. A integração de protocolos de segurança garante a conformidade com as regulamentações de privacidade de dados. As soluções baseadas em nuvem também oferecem suporte a acesso móvel, permitindo que os médicos acessem os dados dos pacientes em tablets e smartphones. Com a continuidade da transformação digital nos hospitais, espera-se que a adoção de prontuários eletrônicos em nuvem cresça rapidamente, contribuindo para uma alta taxa de crescimento anual composta (CAGR).

- Por tamanho do hospital

Com base no porte do hospital, o mercado de Sistemas de Prontuário Eletrônico do Paciente (PEP) hospitalares é segmentado em Hospitais de Pequeno e Médio Porte e Hospitais de Grande Porte. O segmento de Hospitais de Grande Porte dominou o mercado em 2025, com uma participação de 61,7% da receita, devido ao seu alto volume de pacientes, múltiplas especialidades e fluxos de trabalho clínicos e administrativos complexos. Hospitais de grande porte necessitam de sistemas de PEP abrangentes para garantir o bom funcionamento de todos os departamentos, incluindo unidades de internação, ambulatoriais, de emergência e cirúrgicas. Funcionalidades avançadas de análise, geração de relatórios e suporte à decisão permitem que os administradores monitorem o desempenho e otimizem a alocação de recursos. A integração com sistemas de laboratório, farmácia e radiologia aumenta a eficiência e melhora os resultados para os pacientes. Hospitais de grande porte geralmente contam com equipes de TI treinadas e orçamentos para implementar plataformas de PEP sofisticadas. A conformidade com regulamentações internacionais, como HIPAA, GDPR e outros padrões locais, fortalece a adoção. Os fornecedores oferecem personalização e suporte contínuo para atender às necessidades de instalações de alto volume. A adoção de funcionalidades móveis e de telemedicina em hospitais de grande porte reforça ainda mais sua preferência por soluções avançadas de PEP. Esses hospitais também servem como referência para as melhores práticas de prontuário eletrônico, influenciando a adoção em instalações menores.

O segmento de Hospitais de Pequeno e Médio Porte deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,5%, entre 2026 e 2033, impulsionado pela crescente acessibilidade de soluções modulares de Prontuário Eletrônico do Paciente (PEP), pela implantação em nuvem e pela crescente conscientização sobre os benefícios da saúde digital. Hospitais menores estão adotando sistemas de PEP com boa relação custo-benefício para melhorar o atendimento ao paciente, otimizar fluxos de trabalho e reduzir a carga administrativa. Plataformas em nuvem e baseadas em SaaS permitem acesso remoto, interoperabilidade e escalabilidade sem grandes investimentos de capital. A integração com aplicativos móveis, telemedicina e portais do paciente aprimora a prestação de cuidados e o engajamento do paciente. Os fornecedores oferecem modelos flexíveis baseados em assinatura, tornando a adoção do PEP viável para instituições menores. Iniciativas governamentais regionais e subsídios para a transformação digital da saúde aceleram ainda mais a adoção. Soluções personalizáveis permitem que os hospitais implementem módulos conforme a necessidade, proporcionando uma transição gradual e gerenciável. A capacidade de gerenciar com eficiência serviços ambulatoriais, de internação e especializados contribui para a adoção. Recursos aprimorados de segurança cibernética, conformidade com as regulamentações e suporte do fornecedor tornam os sistemas de PEP uma solução viável para hospitais de pequeno e médio porte em todo o mundo.

Análise Regional do Mercado de Sistemas de Registros Médicos Eletrônicos (EMR) Hospitalares

- A América do Norte dominou o mercado de sistemas de registros médicos eletrônicos (RME) hospitalares, com a maior participação na receita, de aproximadamente 40% em 2025, impulsionada pela adoção avançada de TI na área da saúde, por fortes marcos regulatórios e pela ampla integração de tecnologias de saúde digital em hospitais e clínicas. Os EUA, em particular, representaram a maior participação de mercado na região, impulsionados pela rápida implementação de RME, por mandatos federais que promovem o uso significativo de registros eletrônicos e por investimentos em infraestrutura digital hospitalar.

- Os provedores de serviços de saúde priorizam cada vez mais a interoperabilidade, os sistemas baseados em nuvem e as análises com inteligência artificial para melhorar os resultados dos pacientes e a eficiência operacional. O alto nível de conhecimento dos profissionais de saúde sobre os benefícios dos registros médicos eletrônicos (RME), juntamente com a presença de grandes fornecedores de software de RME, impulsiona o crescimento do mercado. A adoção de soluções de RME móveis e a integração com plataformas de telemedicina aumentam ainda mais a conveniência e a acessibilidade. Os hospitais norte-americanos também estão utilizando sistemas de RME para tomada de decisões baseadas em dados, faturamento simplificado e conformidade regulatória.

- A robusta infraestrutura de TI da região, aliada a fortes incentivos governamentais, a estabelece como um mercado líder globalmente. A inovação contínua em plataformas e serviços de registros médicos eletrônicos (RME) sustenta a adoção tanto em instalações de saúde urbanas quanto rurais.

Análise do Mercado de Sistemas de Registros Médicos Eletrônicos (EMR) em Hospitais nos EUA

O mercado de sistemas de registros médicos eletrônicos (RME) para hospitais nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela ampla adoção de TI avançada em saúde, pelas exigências federais para o uso significativo e por fortes estruturas regulatórias que apoiam a integração da saúde digital. Hospitais e clínicas estão priorizando cada vez mais a interoperabilidade, plataformas de RME baseadas em nuvem e análises com inteligência artificial para aprimorar o atendimento ao paciente, a eficiência operacional e o fluxo de trabalho administrativo. A rápida expansão das soluções de telessaúde e saúde móvel acelerou ainda mais a adoção de RME, permitindo o acesso em tempo real aos registros dos pacientes e melhorando a coordenação entre as redes de atendimento. Os provedores estão investindo em sistemas de RME integrados que apoiam a tomada de decisões clínicas, reduzem erros e garantem a conformidade com a HIPAA e outras regulamentações da área da saúde. A demanda por soluções centradas no paciente, incluindo portais e aplicativos móveis, também está impulsionando o crescimento. O mercado americano se beneficia de uma alta concentração de grandes fornecedores de software de RME que oferecem análises avançadas, integração de IA e soluções personalizáveis. Os hospitais estão utilizando plataformas de RME para aprimorar a tomada de decisões baseada em dados, otimizar a alocação de recursos e melhorar o engajamento do paciente. Atualizações contínuas em software, segurança cibernética e interoperabilidade reforçam a adoção. Incentivos governamentais, políticas de apoio e uma infraestrutura de TI robusta fortalecem ainda mais a penetração no mercado. Os EUA continuam sendo o maior adotante de registros médicos eletrônicos (RME) na América do Norte devido a uma combinação de prontidão tecnológica, iniciativas de digitalização da saúde e forte investimento público e privado na transformação digital da saúde.

Análise do Mercado Europeu de Sistemas de Registros Médicos Eletrônicos (EMR) para Hospitais

Prevê-se que o mercado europeu de sistemas de registos médicos eletrónicos (RME) para hospitais cresça a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado pelo aumento das iniciativas governamentais para a saúde digital, regulamentações de saúde mais rigorosas e pela necessidade de melhorar a eficiência dos cuidados ao paciente. Países como o Reino Unido e a Alemanha estão a assistir a um aumento constante na adoção de RME em hospitais públicos e privados, devido a programas de modernização e à ênfase nos registos eletrónicos dos pacientes. Os prestadores de cuidados de saúde estão focados na implementação de sistemas interoperáveis, permitindo a partilha contínua de dados dos pacientes entre hospitais, clínicas e redes de cuidados. A procura por soluções de RME baseadas na nuvem e por análises de dados avançadas está a crescer, facilitando uma melhor tomada de decisões clínicas. O aumento da consciencialização dos pacientes, aliado aos investimentos em infraestruturas de TI hospitalares, incentiva a transformação digital. Os sistemas de RME também ajudam os hospitais a reduzir a burocracia, a melhorar a eficiência operacional e a cumprir o RGPD e outras leis regionais de proteção de dados. A integração com a telemedicina, aplicações móveis e dispositivos de monitorização remota impulsiona ainda mais a adoção.

Análise do Mercado de Sistemas de Registros Médicos Eletrônicos (EMR) em Hospitais no Reino Unido

Prevê-se que o mercado de sistemas de registros médicos eletrônicos (RME) para hospitais no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado por políticas governamentais que promovem a saúde digital e programas de modernização do NHS (Serviço Nacional de Saúde). Os hospitais estão adotando cada vez mais plataformas de RME para aprimorar o atendimento ao paciente, reduzir erros médicos e otimizar tarefas administrativas. O foco crescente no atendimento centrado no paciente, combinado com uma infraestrutura de TI robusta, apoia a integração generalizada dos RME. Os provedores estão implementando soluções de RME interoperáveis e baseadas em nuvem para melhorar a acessibilidade aos dados e a colaboração entre os profissionais de saúde. O forte ecossistema de TI em saúde do Reino Unido, juntamente com iniciativas para o intercâmbio nacional de dados de saúde, incentiva uma maior adoção. A integração de sistemas de RME com aplicativos móveis, serviços de telemedicina e ferramentas de relatórios digitais também contribui para o crescimento. A crescente conscientização sobre os benefícios dos registros eletrônicos de pacientes entre médicos e pacientes aumenta o potencial de mercado. Atualizações contínuas de software, análises baseadas em IA e medidas de segurança cibernética reforçam a confiança e a adoção.

Análise do mercado de sistemas de registros médicos eletrônicos (EMR) hospitalares na Alemanha

O mercado alemão de sistemas de registros médicos eletrônicos (RME) para hospitais deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por iniciativas governamentais para saúde digital, infraestrutura de TI hospitalar avançada e crescente conscientização sobre os benefícios dos registros eletrônicos de pacientes. Os hospitais estão implementando cada vez mais plataformas de RME para aprimorar a segurança do paciente, otimizar fluxos de trabalho e apoiar pesquisas e análises. A ênfase em soluções de TI ecologicamente conscientes e energeticamente eficientes também promove a adoção. Soluções de RME interoperáveis estão ganhando força, permitindo o compartilhamento contínuo de dados entre as unidades de saúde. O foco da Alemanha em inovação, integração tecnológica e medidas robustas de cibersegurança incentiva os hospitais a adotarem sistemas de RME avançados. Os provedores estão aproveitando plataformas de RME baseadas em nuvem, acessíveis por dispositivos móveis e aprimoradas por inteligência artificial (IA) para melhorar a eficiência operacional. O aumento dos gastos com saúde e as fortes estruturas regulatórias também contribuem para o crescimento do mercado. A integração com telemedicina e dispositivos de saúde conectados aprimora o monitoramento do paciente e reduz a carga administrativa.

Análise do Mercado de Sistemas de Registros Médicos Eletrônicos (EMR) Hospitalares na Região Ásia-Pacífico

O mercado de sistemas de registros médicos eletrônicos (RME) hospitalares na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão, impulsionado pela expansão da infraestrutura de saúde, pelo aumento das iniciativas governamentais para a saúde digital e pela crescente adoção de RME em economias emergentes como China e Índia. A rápida urbanização, o crescimento da classe média e o aumento dos gastos com saúde estão impulsionando a demanda pela digitalização hospitalar. Os países da região Ásia-Pacífico estão investindo cada vez mais em soluções de RME interoperáveis e baseadas em nuvem para melhorar o atendimento ao paciente, a eficiência e a conformidade regulatória. A presença de políticas de apoio, como a Missão Nacional de Saúde Digital da Índia e a iniciativa China Saudável 2030 da China, incentiva a adoção generalizada. A região está testemunhando a integração de sistemas de RME com telemedicina, aplicativos de saúde móvel e soluções de gestão hospitalar baseadas em IoT. Os hospitais estão utilizando plataformas de RME para reduzir a burocracia, aprimorar a tomada de decisões clínicas e otimizar os fluxos de trabalho. A crescente conscientização sobre os benefícios dos registros digitais entre profissionais de saúde e pacientes impulsiona ainda mais o crescimento. A disponibilidade de soluções de RME acessíveis, combinada com o forte desenvolvimento da infraestrutura de TI, sustenta a expansão do mercado. A posição da região Ásia-Pacífico como um polo de fabricação de componentes para sistemas de registros médicos eletrônicos (EMR) também impulsiona a acessibilidade e a adoção.

Análise do Mercado de Sistemas de Registros Médicos Eletrônicos (EMR) em Hospitais no Japão

O mercado de sistemas de registros médicos eletrônicos (RME) para hospitais no Japão está crescendo de forma constante devido ao ambiente de saúde de alta tecnologia do país, à rápida urbanização e à ênfase na segurança e conveniência do paciente. Os hospitais estão adotando sistemas de RME para melhorar a eficiência operacional, simplificar os registros dos pacientes e possibilitar o atendimento integrado entre as unidades. Programas governamentais de apoio à adoção da saúde digital, juntamente com investimentos em infraestrutura de TI hospitalar, aceleram a implantação de RME. A integração de sistemas de RME com aplicativos móveis, dispositivos IoT e plataformas de telemedicina aprimora o monitoramento e o acesso do paciente. O envelhecimento da população japonesa também impulsiona a demanda por soluções de saúde digital seguras e fáceis de usar, tanto em ambientes residenciais quanto clínicos. Os hospitais estão implementando cada vez mais plataformas de RME interoperáveis e baseadas em nuvem para melhorar a acessibilidade aos dados. A conscientização dos profissionais de saúde sobre os benefícios dos sistemas de RME reforça a adoção. Ferramentas avançadas de análise e IA integradas às plataformas de RME apoiam a saúde preditiva e a otimização operacional. Medidas de segurança, conformidade e privacidade são enfatizadas para manter a confiança do paciente.

Análise do Mercado de Sistemas de Registros Médicos Eletrônicos (EMR) para Hospitais na China

O mercado de sistemas de registros médicos eletrônicos (RME) para hospitais na China representou a maior fatia de receita na região Ásia-Pacífico em 2025, impulsionado pela rápida urbanização, pelo crescimento da classe média e pela crescente adoção de tecnologia. O foco do governo em hospitais inteligentes, registros de saúde digitais e padronização nacional de RME promove o crescimento do mercado. Os hospitais estão implementando cada vez mais soluções de RME interoperáveis e baseadas em nuvem para otimizar operações, melhorar o atendimento ao paciente e atender às normas regulatórias. O incentivo às cidades inteligentes e aos sistemas de saúde integrados, juntamente com os fornecedores nacionais de soluções de RME, aumenta a acessibilidade e a viabilidade econômica. A expansão da infraestrutura de saúde na China, juntamente com a crescente conscientização entre médicos e pacientes, impulsiona a adoção em hospitais urbanos e rurais. A integração com aplicativos móveis, telemedicina e dispositivos IoT acelera ainda mais a implantação de RME. O mercado se beneficia do investimento contínuo do governo em programas de saúde digital. Os hospitais estão adotando análises de RME baseadas em inteligência artificial para aprimorar a tomada de decisões clínicas e otimizar recursos. O aumento dos gastos com saúde, políticas regulatórias rigorosas e fluxos de trabalho orientados por tecnologia sustentam o crescimento contínuo do mercado.

Participação de mercado dos sistemas de registros médicos eletrônicos (EMR) hospitalares

O setor de Sistemas Eletrônicos de Prontuário Médico (EMR) Hospitalar é liderado principalmente por empresas consolidadas, incluindo:

- Cerner Corporation (EUA)

- Epic Systems Corporation (EUA)

- McKesson Corporation (EUA)

- athenahealth (EUA)

- Meditech (EUA)

- Siemens Healthineers (Alemanha)

- GE Healthcare (EUA)

- Philips Healthcare (Países Baixos)

- eClinicalWorks (EUA)

- NextGen Healthcare (EUA)

- Optum (EUA)

- Greenway Health (EUA)

- HMS Holdings (EUA)

- AdvancedMD (EUA)

- Infor Healthcare (EUA)

- IBM Watson Health (EUA)

- Oracle Health Sciences (EUA)

- CompuGroup Medical (Alemanha)

- NTT Data Healthcare (Japão)

Últimos desenvolvimentos no mercado global de sistemas de registros médicos eletrônicos (EMR) hospitalares

- Em janeiro de 2021, a Philips Healthcare, líder global em tecnologia para a saúde, anunciou a aquisição da Capsule Technologies, empresa especializada em integração de dispositivos médicos e conectividade de dados. O objetivo é expandir as capacidades da Philips em sistemas de registros médicos eletrônicos (EMR) hospitalares e aprimorar a interoperabilidade de dados clínicos em redes hospitalares.

- Em novembro de 2021, a MyHealthcare, uma empresa de tecnologia da área da saúde, lançou um novo pacote de prontuário eletrônico do paciente (PEP) projetado com fluxos de trabalho clínicos especializados, ferramentas de apoio à decisão e modelos personalizados para diferentes procedimentos clínicos, marcando uma expansão significativa de seus produtos em soluções de PEP.

- Em janeiro de 2024, a GE Healthcare e a InterSystems anunciaram o lançamento conjunto de uma camada de integração de dados nativa da nuvem, projetada para aprimorar a interoperabilidade de registros médicos eletrônicos (RME) em redes hospitalares, permitindo a troca contínua de informações do paciente entre sistemas de RME distintos.

- Em abril de 2025, a Canada Health Infoway selecionou a Ava, uma plataforma de EMR aprimorada por IA, como uma das vencedoras do seu Programa de Inovação para Fornecedores de 2025, reconhecendo as contribuições da Ava para a interoperabilidade e o intercâmbio de dados entre fornecedores de EMR no Canadá.

- Em maio de 2025, a Epic Systems lançou uma nova funcionalidade de documentação com inteligência artificial integrada ao seu sistema de registro eletrônico de saúde (EHR) hospitalar, projetada para agilizar a criação de notas clínicas e reduzir a carga de trabalho administrativa dos profissionais de saúde, marcando uma das inovações mais significativas em produtos de EMR do ano.

- Em julho de 2025, a MEDITECH anunciou a expansão de sua plataforma Expanse EMR via Google Cloud, oferecendo maior escalabilidade baseada em nuvem, segurança de dados aprimorada e opções de implantação global para hospitais e sistemas de saúde que buscam soluções modernas de EMR.

- Em fevereiro de 2025, o Hospital Gulmi, na província de Lumbini, Nepal, modernizou seu sistema de registro eletrônico de saúde (RES) com o apoio do escritório da Organização Mundial da Saúde no Nepal, aprimorando a precisão dos dados, a interoperabilidade e a eficiência, reduzindo a dependência de registros em papel e documentação manual.

- Em agosto de 2025, a Narayana Health, uma das principais provedoras de serviços de saúde da Índia, lançou o Aira, uma ferramenta de documentação com inteligência artificial integrada à sua plataforma Athma EMR. O Aira foi projetado para automatizar os fluxos de trabalho de documentação clínica e contribuir para melhores resultados para os pacientes.

- Em agosto de 2025, a MyMichigan Health e o Nimkee Memorial Wellness Center anunciaram uma iniciativa colaborativa para integrar o sistema de prontuário eletrônico Epic da MyMichigan por meio do programa Epic Community Connect, possibilitando o acesso compartilhado ao prontuário eletrônico, agilizando a coordenação do atendimento ao paciente e reduzindo a necessidade de exames redundantes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.