Global Implantable Cardiac Rhythm Management Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

19.48 Billion

USD

27.95 Billion

2024

2032

USD

19.48 Billion

USD

27.95 Billion

2024

2032

| 2025 –2032 | |

| USD 19.48 Billion | |

| USD 27.95 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos implantáveis para gerenciamento do ritmo cardíaco, por produto (marcapassos, desfibriladores, terapia de ressincronização cardíaca (TRC) e gravadores de eventos cardíacos implantáveis), usuário final (hospitais, centros cardíacos especializados, centros cirúrgicos ambulatoriais e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco

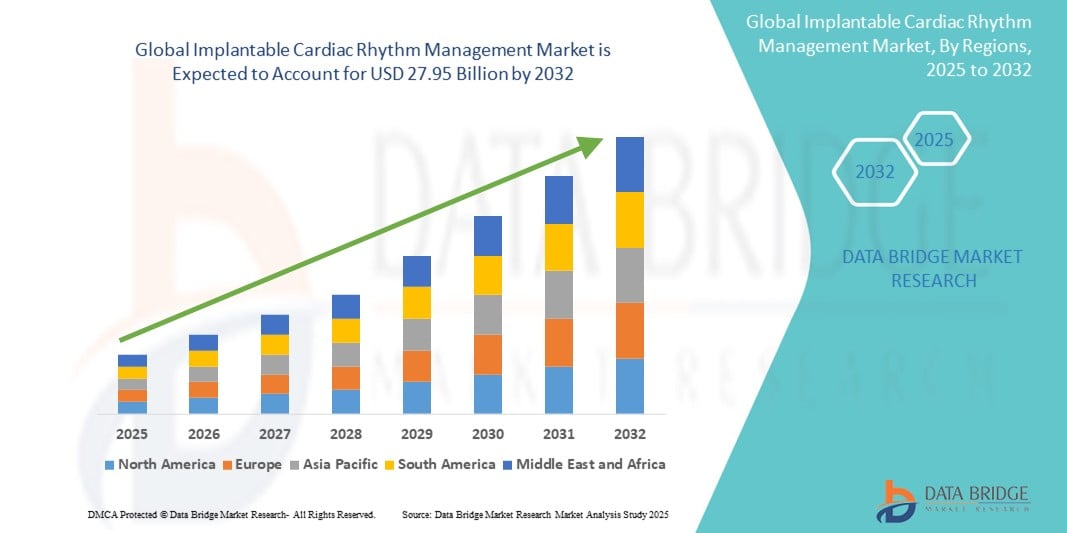

- O mercado global de dispositivos implantáveis para gerenciamento do ritmo cardíaco foi avaliado em US$ 19,48 bilhões em 2024 e deverá atingir US$ 27,95 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 4,62% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças cardiovasculares, como arritmias e insuficiência cardíaca, devido a fatores como o envelhecimento da população mundial e o aumento dos fatores de risco relacionados ao estilo de vida. Isso levou a uma demanda crescente por soluções diagnósticas e terapêuticas avançadas em cardiologia.

- Além disso, os crescentes avanços tecnológicos, incluindo o desenvolvimento de dispositivos miniaturizados, marca-passos sem eletrodos e recursos de monitoramento remoto, estão estabelecendo as soluções implantáveis para gerenciamento do ritmo cardíaco como o padrão moderno de tratamento para pacientes com distúrbios do ritmo cardíaco. Esses fatores convergentes estão acelerando a adoção de soluções implantáveis para gerenciamento do ritmo cardíaco, impulsionando significativamente o crescimento do setor.

Análise de mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco

- O gerenciamento implantável do ritmo cardíaco (CRM, na sigla em inglês) refere-se ao uso de dispositivos médicos implantados para monitorar, regular e corrigir ritmos cardíacos anormais (arritmias). Esses dispositivos ajudam a controlar condições como bradicardia (frequência cardíaca lenta), taquicardia (frequência cardíaca rápida) e insuficiência cardíaca.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças cardiovasculares, como arritmias, insuficiência cardíaca e parada cardíaca súbita, devido a fatores como o envelhecimento da população mundial e o aumento dos fatores de risco relacionados ao estilo de vida. Isso levou a uma demanda crescente por soluções diagnósticas e terapêuticas avançadas em cardiologia.

- A América do Norte domina o mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco, com a maior participação na receita, de 42,23% em 2024. Caracteriza-se por uma infraestrutura de saúde altamente desenvolvida, grande conhecimento e adoção de tecnologias médicas avançadas e investimentos significativos em pesquisa e desenvolvimento por parte dos principais players do setor.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 7,4% de 2025 a 2032, devido à crescente urbanização, ao aumento da renda disponível e à crescente incidência de doenças cardiovasculares, juntamente com a melhoria da infraestrutura de saúde e o aumento da conscientização em países como China e Índia.

- O segmento de desfibriladores domina o mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco, com uma participação de 45,9%, impulsionado pela alta demanda por dispositivos que salvam vidas, como desfibriladores cardioversores implantáveis (CDIs) e desfibriladores externos, para o tratamento de arritmias cardíacas e parada cardíaca súbita.

Escopo do relatório e segmentação do mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco.

|

Atributos |

Principais informações de mercado sobre o gerenciamento implantável do ritmo cardíaco |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco

“Avançando no diagnóstico por meio da inovação tecnológica”

- Uma tendência significativa e crescente no mercado global de dispositivos implantáveis para gerenciamento do ritmo cardíaco é a integração cada vez maior de tecnologias avançadas de sensores e análises de dados sofisticadas em dispositivos implantáveis e seus sistemas de monitoramento associados. Isso resulta em maior precisão diagnóstica e gerenciamento personalizado do paciente em ambientes de saúde.

- Além disso, a crescente demanda dos médicos por soluções altamente precisas, fáceis de usar e integradas para o gerenciamento de arritmias cardíacas complexas está consolidando os dispositivos ICRM tecnologicamente avançados como o padrão moderno para o tratamento cardíaco. Esses fatores convergentes estão acelerando a adoção de soluções implantáveis para o gerenciamento do ritmo cardíaco, impulsionando significativamente o crescimento do setor.

- Por exemplo, sensores avançados estão sendo cada vez mais integrados a dispositivos ICRM e plataformas de monitoramento remoto para analisar continuamente vastos conjuntos de dados fisiológicos, identificar até mesmo anomalias cardíacas sutis e fornecer alertas em tempo real para a estratificação de risco do paciente. Isso permite que os médicos sejam alertados rapidamente para que possam intervir antes que os problemas se agravem e se transformem em condições sérias ou eventos cardíacos de emergência.

- Os avanços tecnológicos em dispositivos de monitoramento cardíaco implantável (MCI) possibilitam recursos como o aprendizado de padrões de ritmo individuais do paciente para sugerir ajustes terapêuticos otimizados e fornecer alertas mais inteligentes com base em alterações fisiológicas. Por exemplo, alguns sistemas avançados de MCI melhoram a precisão da detecção de arritmias ao longo do tempo e podem enviar alertas inteligentes caso seja detectada atividade cardíaca incomum ou desempenho anormal do dispositivo. Além disso, os recursos aprimorados de conectividade digital oferecem aos médicos a facilidade de acesso remoto aos dados do paciente, permitindo que monitorem e ajustem as configurações do dispositivo à distância.

- A integração perfeita dos dispositivos ICRM com plataformas de saúde digital e sistemas de informação hospitalares mais abrangentes facilita o controle centralizado de vários aspectos da gestão da saúde cardíaca do paciente. Através de uma única interface, os médicos podem gerenciar o desempenho do dispositivo juntamente com outros sinais vitais do paciente, adesão à medicação e registros eletrônicos de saúde, criando uma experiência de atendimento ao paciente unificada e automatizada.

- A demanda por soluções implantáveis para gerenciamento do ritmo cardíaco que ofereçam integração tecnológica perfeita e recursos avançados de monitoramento remoto está crescendo rapidamente em hospitais, clínicas e ambientes de atendimento domiciliar, à medida que os profissionais de saúde priorizam cada vez mais a melhoria dos resultados para os pacientes e a utilização eficiente dos recursos.

Dinâmica do mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco

Motorista

“Crescente necessidade devido ao aumento da prevalência de doenças cardiovasculares e aos avanços tecnológicos”

- A crescente prevalência de doenças cardiovasculares (DCVs) em todo o mundo, como arritmias, insuficiência cardíaca e parada cardíaca súbita, aliada ao ritmo acelerado dos avanços tecnológicos em dispositivos médicos, é um fator significativo para o aumento da demanda por dispositivos implantáveis de gerenciamento do ritmo cardíaco (IRRC).

- Por exemplo, o envelhecimento da população mundial e o aumento dos fatores de risco relacionados ao estilo de vida contribuem para uma maior incidência de distúrbios cardíacos que requerem intervenção. Avanços estratégicos de empresas importantes, como o lançamento do sistema de marca-passo sem eletrodos AVEIR DR pela Abbott em novembro de 2023, devem impulsionar o crescimento do setor de dispositivos implantáveis para gerenciamento do ritmo cardíaco no período previsto.

- À medida que os profissionais de saúde se tornam mais conscientes dos benefícios a longo prazo e do potencial de salvar vidas dos dispositivos ICRM, buscam recursos avançados, como maior duração da bateria, miniaturização e capacidades de diagnóstico aprimoradas, proporcionando uma atualização significativa em relação às abordagens de tratamento tradicionais para distúrbios do ritmo cardíaco.

- Além disso, o crescente foco na medicina de precisão e o desejo por melhores resultados para os pacientes estão tornando os dispositivos ICRM um componente essencial do atendimento cardíaco moderno, oferecendo integração perfeita com sistemas de gerenciamento de pacientes e plataformas de monitoramento remoto.

- A eficácia desses dispositivos na prevenção da morte súbita cardíaca, na melhoria da qualidade de vida e no gerenciamento do ritmo cardíaco a longo prazo são fatores-chave que impulsionam a adoção de soluções de monitoramento cardíaco implantável (MCI) em hospitais, centros cardíacos especializados e centros cirúrgicos ambulatoriais. A tendência para procedimentos de implantação menos invasivos e a crescente disponibilidade de opções de MCI tecnologicamente avançadas contribuem ainda mais para o crescimento do mercado.

Restrição/Desafio

“Preocupações com relação aos altos custos iniciais e aos rigorosos obstáculos regulatórios”

- As preocupações em torno do alto custo inicial dos dispositivos implantáveis para gerenciamento do ritmo cardíaco e dos procedimentos associados representam um desafio significativo para uma maior penetração no mercado, particularmente em regiões em desenvolvimento ou para pacientes com cobertura de seguro saúde limitada. Embora esses dispositivos salvem vidas, seus preços elevados podem limitar o acesso a eles.

- Por exemplo, o custo estimado de um marca-passo pode variar de US$ 2.500 a US$ 8.000, e o de um CDI (cardioversor desfibrilador implantável) de US$ 10.000 a US$ 18.000, frequentemente excedendo a renda anual de uma parcela significativa da população em países de baixa e média renda.

- Abordar essas preocupações com os custos por meio de políticas de reembolso favoráveis, incentivos à fabricação local e exploração de modelos mais acessíveis é crucial para ampliar o acesso dos pacientes.

- Além disso, o rigoroso quadro regulamentar e os longos processos de aprovação de novos dispositivos médicos podem representar uma barreira significativa à entrada no mercado e à inovação. As empresas precisam investir recursos e tempo consideráveis para navegar por vias regulatórias complexas (como o rigoroso processo PMA da FDA ou os controles rigorosos do MDR da UE), o que pode atrasar a disponibilidade dos dispositivos mais recentes e avançados.

- Embora o rigor regulatório seja essencial para a segurança do paciente, o ônus percebido ainda pode dificultar a adoção generalizada, especialmente para fabricantes menores ou para tecnologias que exigem ampla validação clínica.

Escopo do mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco

O mercado está segmentado com base no produto e no usuário final.

- Por produto

Com base no produto, o mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco é segmentado em marca-passos, desfibriladores, terapia de ressincronização cardíaca (TRC) e gravadores de eventos cardíacos implantáveis. O segmento de desfibriladores detém a maior participação de mercado em receita, com 45,9% em 2024, impulsionado por seu papel crucial na prevenção da parada cardíaca súbita e no controle de arritmias potencialmente fatais. Este segmento inclui vários tipos, como desfibriladores cardioversores implantáveis (CDIs) e desfibriladores externos, que são essenciais para o tratamento de condições cardíacas graves.

Espera-se que o segmento de terapia de ressincronização cardíaca (TRC) apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2025 a 2032, impulsionado por sua eficácia no tratamento da insuficiência cardíaca e pelos avanços em procedimentos de implantação minimamente invasivos.

- Por usuário final

Com base no usuário final, o mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco é segmentado em hospitais, centros cardíacos especializados, centros cirúrgicos ambulatoriais e outros. O segmento de hospitais representou a maior participação na receita do mercado, com 44,3% em 2024, impulsionado por sua infraestrutura abrangente, capacidade de lidar com procedimentos complexos e alto volume de internações de pacientes para tratamento cardíaco. Os hospitais servem como centros primários para cirurgias de implante e gerenciamento pós-operatório de dispositivos ICRM.

Espera-se que o segmento de centros cardíacos especializados apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2025 a 2032, visto que esses centros são equipados com instalações avançadas e conhecimento especializado para cuidados cardíacos dedicados, oferecendo tratamento e acompanhamento focados para pacientes com distúrbios do ritmo cardíaco.

Análise Regional do Mercado de Dispositivos Implantáveis para Gerenciamento do Ritmo Cardíaco

- A América do Norte domina o mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco, com a maior participação de receita, de 42,23% em 2024, impulsionada por um sistema de saúde altamente desenvolvido, alta prevalência de doenças cardiovasculares e crescente conscientização dos pacientes sobre terapias cardíacas avançadas.

- Os consumidores da região, juntamente com os profissionais de saúde, valorizam muito os recursos que salvam vidas, as funcionalidades avançadas de diagnóstico e a integração perfeita oferecida pelos dispositivos ICRM com sistemas de monitoramento remoto e registros eletrônicos de saúde.

- Essa ampla adoção é ainda mais impulsionada pela alta renda disponível, uma população tecnologicamente avançada e a crescente preferência por monitoramento remoto e cuidados cardíacos personalizados, consolidando os dispositivos ICRM como uma solução privilegiada para o manejo de distúrbios complexos do ritmo cardíaco, tanto em ambientes clínicos quanto domiciliares.

Análise do Mercado de Dispositivos Implantáveis para Gerenciamento do Ritmo Cardíaco nos EUA

O mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco nos EUA detinha a maior participação de receita na América do Norte em 2024, com 73,4%. Esse crescimento é impulsionado pela rápida adoção de dispositivos cardíacos avançados e pela crescente tendência de cuidados cardíacos personalizados. Consumidores e profissionais de saúde priorizam cada vez mais a melhoria dos resultados para os pacientes por meio de sistemas inteligentes e menos invasivos de gerenciamento do ritmo cardíaco. A crescente preferência por sistemas de monitoramento remoto de pacientes, combinada com a forte demanda por integração de dispositivos diagnósticos e terapêuticos avançados, impulsiona ainda mais o setor de dispositivos implantáveis para gerenciamento do ritmo cardíaco. Além disso, a crescente integração de tecnologias de saúde digital, como análises de dados sofisticadas e plataformas de telemedicina, contribui significativamente para a expansão do mercado.

Análise do Mercado Europeu de Dispositivos Implantáveis para Gerenciamento do Ritmo Cardíaco

Prevê-se que o mercado europeu de dispositivos implantáveis para gestão do ritmo cardíaco expanda a uma taxa de crescimento anual composta (CAGR) substancial entre 2025 e 2032. Este crescimento é impulsionado principalmente pela crescente prevalência de doenças cardiovasculares e pela necessidade cada vez maior de cuidados cardíacos avançados numa população em envelhecimento. O aumento da urbanização, aliado à procura por dispositivos médicos avançados, está a fomentar a adoção de soluções implantáveis para gestão do ritmo cardíaco. Os sistemas de saúde europeus também são atraídos pelos benefícios a longo prazo e pela melhoria da qualidade de vida que estes dispositivos proporcionam aos pacientes. A região está a registar um crescimento significativo em vários contextos de saúde, com os dispositivos ICRM a serem incorporados tanto em centros cardíacos já estabelecidos como em novas iniciativas de saúde.

Análise do Mercado de Dispositivos Implantáveis para Gerenciamento do Ritmo Cardíaco no Reino Unido

Prevê-se que o mercado de dispositivos implantáveis para gestão do ritmo cardíaco no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável entre 2025 e 2032, considerando apenas os marcapassos. Esse crescimento é impulsionado pelo aumento da incidência de arritmias e insuficiência cardíaca, bem como pela busca por um melhor controle e resultados para os pacientes. Além disso, as preocupações com eventos cardíacos e a segurança do paciente estão incentivando médicos e sistemas de saúde a optarem por soluções avançadas de gestão do ritmo cardíaco. A adoção de avanços tecnológicos pelo Reino Unido, juntamente com sua sólida infraestrutura de saúde e a crescente conscientização sobre a saúde cardíaca, deverá continuar a estimular o crescimento do mercado.

Análise do mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco na Alemanha

O mercado alemão de dispositivos implantáveis para gerenciamento do ritmo cardíaco deverá expandir a uma taxa composta de crescimento anual (CAGR) considerável entre 2025 e 2032. Esse crescimento é impulsionado pela crescente conscientização sobre o gerenciamento de doenças cardiovasculares e pela demanda por soluções tecnologicamente avançadas e centradas no paciente. A infraestrutura de saúde bem desenvolvida da Alemanha, aliada à sua ênfase em inovação e políticas robustas de reembolso, promove a adoção de dispositivos implantáveis para gerenciamento do ritmo cardíaco, principalmente em hospitais e centros cardíacos especializados. A integração de dispositivos de gerenciamento do ritmo cardíaco com soluções de saúde digital e sistemas de monitoramento remoto também está se tornando cada vez mais comum, com uma forte preferência por soluções seguras e focadas na privacidade, alinhadas às expectativas locais de pacientes e médicos.

Análise do Mercado de Dispositivos Implantáveis para Gerenciamento do Ritmo Cardíaco na Região Ásia-Pacífico

O mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 7,4%, entre 2025 e 2032, impulsionado pela crescente urbanização, aumento da renda disponível e avanços tecnológicos em países como China, Japão e Índia. A crescente inclinação da região por tecnologias médicas avançadas, apoiada por iniciativas governamentais que promovem o desenvolvimento da infraestrutura de saúde, está impulsionando a adoção de dispositivos implantáveis para gerenciamento do ritmo cardíaco. Além disso, à medida que a região Ásia-Pacífico se consolida como um mercado significativo para dispositivos e sistemas de gerenciamento do ritmo cardíaco implantáveis, a crescente acessibilidade e a maior disponibilidade desses dispositivos estão se expandindo para uma base de pacientes mais ampla.

Análise do Mercado de Dispositivos Implantáveis para Gerenciamento do Ritmo Cardíaco na China

O mercado chinês de dispositivos implantáveis para gerenciamento do ritmo cardíaco representou a maior fatia de receita na região Ásia-Pacífico em 2024, impulsionado pela expansão da classe média, pela rápida urbanização e pelas altas taxas de adoção de tecnologia na área da saúde. A China se destaca como um dos maiores mercados para dispositivos médicos avançados, e as soluções de gerenciamento do ritmo cardíaco implantáveis estão se tornando cada vez mais populares em hospitais, centros cardíacos e iniciativas de saúde pública. O esforço para aprimorar os padrões de atendimento cardíaco e a disponibilidade de opções sofisticadas de gerenciamento do ritmo cardíaco implantáveis, juntamente com fabricantes nacionais fortes e investimentos crescentes em saúde, são fatores-chave que impulsionam o mercado na China.

Análise do Mercado de Dispositivos Implantáveis para Gerenciamento do Ritmo Cardíaco na Índia

Prevê-se que o mercado indiano de dispositivos implantáveis para gestão do ritmo cardíaco cresça a uma taxa composta de crescimento anual (CAGR) notável de 7,9% entre 2025 e 2032, impulsionado pela crescente prevalência de doenças cardiovasculares, pela melhoria da infraestrutura de saúde e pelo aumento da conscientização da população sobre as opções de tratamento modernas. Além disso, as iniciativas governamentais destinadas a expandir o acesso aos cuidados cardíacos e aumentar os gastos com saúde estão incentivando pacientes e profissionais de saúde a adotarem soluções avançadas de ICRM (Gestão Integrada do Ritmo Cardíaco). O crescente setor de turismo médico da Índia, juntamente com a expansão de suas instalações de saúde, deverá continuar a estimular o crescimento do mercado.

Participação de mercado de dispositivos implantáveis para gerenciamento do ritmo cardíaco

O setor de dispositivos implantáveis para gerenciamento do ritmo cardíaco é liderado principalmente por empresas consolidadas, incluindo:

- Medtronic (EUA)

- Abbott ( EUA)

- Stryker (EUA)

- Asahi Kasei Corporation (Japão)

- Boston Scientific Corporation (EUA)

- Biotronik (Alemanha)

- Integer Holdings Corporation (EUA)

- Corporação Científica MicroPort (China)

- Koninklijke Philips NV (Holanda)

- ZOLL Medical Corporation (EUA)

- ABIOMED (EUA)

- Coração de Berlim (Alemanha)

- Jarvik Heart, Inc. (EUA)

- NIHON KOHDEN CORPORATION (Japão)

- Defibtech LLC (EUA)

- Medicalsystem Co., Ltd. (China)

- LivaNova PLC (Reino Unido)

- 3M (EUA)

- Mentice AB (Suécia)

Últimos desenvolvimentos no mercado global de dispositivos implantáveis para gerenciamento do ritmo cardíaco

- Em janeiro de 2025 , a BIOTRONIK anunciou o primeiro recrutamento de pacientes para o segundo braço do estudo BIO-CONDUCT, um ensaio clínico com isenção de dispositivo experimental (IDE) aprovada pela FDA, que examina o uso de eletrodos guiados por estilete para estimulação do sistema de condução (CSP). Este estudo visa avaliar mais detalhadamente o uso do eletrodo de estimulação Solia CSP S de última geração da BIOTRONIK, implantado na área do ramo esquerdo do feixe de His, uma técnica emergente para uma ativação mais fisiológica do tecido cardíaco em pacientes que necessitam de estimulação ventricular.

- Em dezembro de 2024 , a Abbott anunciou os primeiros procedimentos de estimulação cardíaca sem eletrodos do mundo na região do ramo esquerdo do coração, representando um avanço significativo na tecnologia de estimulação cardíaca sem eletrodos. Este desenvolvimento reforça o compromisso da empresa com soluções de estimulação cardíaca menos invasivas e mais fisiológicas.

- Em novembro de 2024 , a Abbott lançou na Índia o seu sistema de marca-passo ventricular sem eletrodos AVEIR VR, de câmara única, para o tratamento de pacientes com ritmos cardíacos lentos. Isso representa um avanço significativo para o atendimento ao paciente na Índia, oferecendo uma opção sem eletrodos com recursos exclusivos de mapeamento e maior duração projetada da bateria.

- Em outubro de 2024 , a Medtronic recebeu a aprovação da FDA para seu Sistema de Mapeamento e Ablação Affera e Cateter Sphere-9, marcando um novo paradigma em eletrofisiologia. Este cateter inovador, o primeiro do seu tipo, que combina mapeamento HD e ablação de dupla energia (campo pulsado e radiofrequência), é muito aguardado devido à sua inovação e segurança comprovada no tratamento da fibrilação atrial.

- Em maio de 2024 , a Medtronic comemorou 10 anos do seu Monitor Cardíaco Implantável (MCI) Reveal LINQ com a adição de algoritmos de inteligência artificial (IA). Essa melhoria visa reduzir falsos alarmes e aumentar a precisão na detecção de eventos cardíacos, aprimorando ainda mais o monitoramento do ritmo cardíaco a longo prazo.

- Em março de 2024 , a BIOTRONIK lançou o primeiro e único sistema do mundo com certificação CE para estimulação da área do ramo esquerdo do feixe de His (LBBAP). Essa solução completa de estimulação do sistema de condução (CSP) oferece uma abordagem mais fisiológica para a estimulação cardíaca, podendo melhorar os resultados para pacientes que necessitam de suporte de estimulação ventricular.

- Em fevereiro de 2024 , a BIOTRONIK anunciou que passaria a fornecer exclusivamente seus modelos DX proprietários para novos implantes de CDI de câmara única. Essa decisão foi baseada em dados clínicos que demonstraram diagnósticos superiores e menor risco de complicações com a tecnologia DX em comparação aos sistemas tradicionais de alta voltagem.

- Em janeiro de 2024 , a Abbott anunciou os primeiros procedimentos globais em um ensaio clínico de seu Sistema de Ablação por Campo Pulsado Volt, projetado para tratar pacientes com ritmos cardíacos anormais. Este sistema visa fornecer uma nova opção terapêutica para fibrilação atrial utilizando pulsos elétricos de alta energia.

- Em julho de 2023 , a Abbott recebeu a aprovação da FDA para o primeiro sistema de marca-passo bicameral sem eletrodos do mundo, o AVEIR DR. Este marco significativo amplia as opções de estimulação cardíaca sem eletrodos para pacientes que necessitam de terapia bicameral, reduzindo a necessidade de eletrodos e implantes tradicionais.

- Em maio de 2023 , a Abbott recebeu aprovação da FDA para seu cateter de ablação Tacti Flex para o tratamento de arritmias cardíacas. Este dispositivo apresenta uma ponta flexível e tecnologia de força de contato projetada para melhorar a eficiência do procedimento e os resultados para o paciente durante procedimentos de ablação cardíaca.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE IMPLANTES PARA CONTROLE DO RITMO CARDÍACO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE IMPLANTES PARA CONTROLE DO RITMO CARDÍACO

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIO

2.2.8 GRADE DE COBERTURA DE APLICAÇÕES

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE IMPLANTES PARA MANEJO DO RITMO CARDÍACO: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES SOBRE O SETOR

6.1 FATORES MICRO E MACROECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7. PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PROPRIEDADE INTELECTUAL

7.6 OUTROS

8. ANÁLISE DE CUSTOS DETALHADA

9. ROTEIRO TECNOLÓGICO

10. RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 EMPREENDIMENTOS CONJUNTOS

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES TECNOLÓGICAS

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 PERSPECTIVAS FUTURAS

11. CONFORMIDADE REGULATÓRIA

11.1 AUTORIDADES REGULADORAS

11.2 CLASSIFICAÇÕES REGULAMENTARES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SUBMISSÕES REGULATÓRIAS

11.4 HARMONIZAÇÃO INTERNACIONAL

11.5 SISTEMAS DE GESTÃO DE CONFORMIDADE E QUALIDADE

11.6 DESAFIOS E ESTRATÉGIAS REGULATÓRIAS

12. ESTRUTURA DE REEMBOLSO

13 ANÁLISE DO MAPA DE OPORTUNIDADES

14 ANÁLISE DA CADEIA DE VALOR

15 ECONOMIA DA SAÚDE

15.1 DESPESAS COM SAÚDE

15.2 DESPESAS DE CAPITAL

15.3 TENDÊNCIAS DE CAPEX

15.4 ALOCAÇÃO DE CAPEX

15.5 FONTES DE FINANCIAMENTO

15.6 PADRÕES DE REFERÊNCIA DO SETOR

15,7% da proporção do PIB em relação ao PIB total

15.8 ESTRUTURA DO SISTEMA DE SAÚDE

15.9 POLÍTICAS GOVERNAMENTAIS

15.1 DESENVOLVIMENTO ECONÔMICO

16. MERCADO GLOBAL DE IMPLANTES PARA CONTROLE DO RITMO CARDÍACO, POR PRODUTO

16.1 VISÃO GERAL

16.2 MARCAPASSOS

16.2.1 POR TIPO

16.2.1.1. CÂMARA ÚNICA

16.2.1.2. CÂMARA DUPLA

16.2.1.3. MARCAPASSOS BIVENTRICULARES

16.2.2 POR COMPATIBILIDADE

16.2.2.1. COMPATÍVEL COM RM

16.2.2.2. NÃO COMPATÍVEL COM RESSONÂNCIA MAGNÉTICA

16.2.3 POR TIPO DE SISTEMA

16.2.3.1. SISTEMA COM CHUMBO

16.2.3.1.1. SISTEMAS TRANSVENOSOS

16.2.3.1.2. SISTEMAS EPICÁRDICOS

16.2.3.2. SISTEMAS SEM CHUMBO

16.2.4 POR MARCA

16.2.4.1. SISTEMA DE MARCAÇÃO CARDÍACA TRANSCATETER MICRA

16.2.4.2. SISTEMA DE MARCAPASSO SEM FIO AVEIR (VR)

16.2.4.3. SISTEMA WISE CRT

16.2.4.4. OUTROS

16.2.5 OUTROS

16.3 DESFIBRILADORES CARDIOVERSORES IMPLANTÁVEIS (CDI)

16.3.1 POR TIPO

16.3.1.1. DESFIBRILADOR CARDIOVERSOR IMPLANTÁVEL SUBCUTÂNEO (S-ICDS)

16.3.1.1.1. GERADOR DE PULSOS

16.3.1.1.1.1 TITÂNIO

16.3.1.1.1.2 POLIURETANO RÍGIDO

16.3.1.1.1.3 OUTROS

16.3.1.1.2. LEADS

16.3.1.1.2.1 POLIURETANO MACIO

16.3.1.1.2.2 SILICONE

16.3.1.1.2.3 OUTROS

16.3.1.1.3. OUTROS

16.3.1.2. DESFIBRILADOR CARDIOVERSOR IMPLANTÁVEL TRANSVENOSO (T-ICDS)

16.3.1.2.1. ICDS BIVENTRICULARES

16.3.1.2.1.1 GERADOR DE PULSOS

16.3.1.2.1.1.1. TITÂNIO

16.3.1.2.1.1.2. POLIURETANO RÍGIDO

16.3.1.2.1.1.3. OUTROS

16.3.1.2.1.2 LEADS

16.3.1.2.1.2.1. POLIURETANO MACIO

16.3.1.2.1.2.2. SILICONE

16.3.1.2.1.2.3. OUTROS

16.3.1.2.1.3 OUTROS

16.3.1.2.2. ICDS DE CÂMARA DUPLA

16.3.1.2.2.1 GERADOR DE PULSOS

16.3.1.2.2.1.1. TITÂNIO

16.3.1.2.2.1.2. POLIURETANO RÍGIDO

16.3.1.2.2.1.3. OUTROS

16.3.1.2.2.2 LEADS

16.3.1.2.2.2.1. POLIURETANO MACIO

16.3.1.2.2.2.2. SILICONE

16.3.1.2.2.2.3. OUTROS

16.3.1.2.2.3 OUTROS

16.3.1.2.3. ICDS DE CÂMARA ÚNICA

16.3.1.2.3.1 GERADOR DE PULSOS

16.3.1.2.3.1.1. TITÂNIO

16.3.1.2.3.1.2. POLIURETANO RÍGIDO

16.3.1.2.3.1.3. OUTROS

16.3.1.2.3.2 LEADS

16.3.1.2.3.2.1. POLIURETANO MACIO

16.3.1.2.3.2.2. SILICONE

16.3.1.2.3.2.3. OUTROS

16.3.1.2.3.3 OUTROS

16.3.2 POR TECNOLOGIA

16.3.2.1. TRADICIONAL

16.3.2.2. SUBCUTÂNEO

16.3.3 OUTROS

16.4 TERAPIA DE RESSINCRONIZAÇÃO CARDÍACA (TRC)

16.4.1 POR TIPO

16.4.1.1. DESFIBRILADOR DE TERAPIA DE RESSINCRONIZAÇÃO CARDÍACA

16.4.1.1.1. Dispositivos CRT-P compatíveis com ressonância magnética

16.4.1.1.2. DISPOSITIVOS CRT-P CONVENCIONAIS

16.4.1.2. MARCAPASSO PARA TERAPIA DE RESSINCRONIZAÇÃO CARDÍACA

16.4.1.2.1. Dispositivos CRT-P compatíveis com ressonância magnética

16.4.1.2.2. DISPOSITIVOS CRT-P CONVENCIONAIS

16.4.2 POR COMPONENTE

16.4.2.1. DISPOSITIVO

16.4.2.2. LÍDER

16.4.3 OUTROS

16,5 OUTROS

17 MERCADO GLOBAL DE IMPLANTES PARA CONTROLE DO RITMO CARDÍACO, POR TECNOLOGIA

17.1 VISÃO GERAL

17.2 DISPOSITIVOS IMPLANTÁVEIS SEM FIO

17.3 DISPOSITIVOS COMPATÍVEIS COM RESSONÂNCIA MAGNÉTICA

17.4 DISPOSITIVOS CONVENCIONAIS

17,5 OUTROS

18. MERCADO GLOBAL DE IMPLANTES PARA CONTROLE DO RITMO CARDÍACO, POR USO

18.1 VISÃO GERAL

18.2 IMPLANTAÇÃO PERMANENTE

18.3 IMPLANTAÇÃO TEMPORÁRIA

19 MERCADO GLOBAL DE IMPLANTES PARA CONTROLE DO RITMO CARDÍACO, POR PROCEDIMENTO

19.1 VISÃO GERAL

19.2 IMPLANTAÇÃO TRANSVENOSA

19.3 IMPLANTAÇÃO SUBCUTÂNEA

19.4 IMPLANTAÇÃO EPICÁRDICA

19,5 OUTROS

20 MERCADO GLOBAL DE IMPLANTES PARA CONTROLE DO RITMO CARDÍACO, POR FAIXA ETÁRIA

20.1 VISÃO GERAL

20.2 PEDIÁTRICO

20,3 ADULTO

20.4 GERIÁTRICO

21 MERCADO GLOBAL DE IMPLANTES PARA CONTROLE DO RITMO CARDÍACO, POR APLICAÇÃO

21.1 VISÃO GERAL

21.2 ARRITMIAS

21.2.1 MARCAPASSOS

21.2.2 DESFIBRILADORES CARDIOVERSORES IMPLANTÁVEIS (CDI)

21.2.3 TERAPIA DE RESSINCRONIZAÇÃO CARDÍACA (TRC)

21.3 BRADICARDIA

21.3.1 MARCAPASSOS

21.3.2 DESFIBRILADORES CARDIOVERSORES IMPLANTÁVEIS (CDI)

21.3.3 TERAPIA DE RESSINCRONIZAÇÃO CARDÍACA (TRC)

21,4 TAQUICARDIA

21.4.1 MARCAPASSOS

21.4.2 DESFIBRILADORES CARDIOVERSORES IMPLANTÁVEIS (CDI)

21.4.3 TERAPIA DE RESSINCRONIZAÇÃO CARDÍACA (TRC)

21.5 FALHA DE HERAT

21.5.1 MARCAPASSOS

21.5.2 DESFIBRILADORES CARDIOVERSORES IMPLANTÁVEIS (CDI)

21.5.3 TERAPIA DE RESSINCRONIZAÇÃO CARDÍACA (TRC)

21.6 INFARTO DO MIOCÁRDIO

21.6.1 MARCAPASSOS

21.6.2 DESFIBRILADORES CARDIOVERSORES IMPLANTÁVEIS (CDI)

21.6.3 TERAPIA DE RESSINCRONIZAÇÃO CARDÍACA (TRC)

21.7 DOENÇA ARTERIAL CORONÁRIA

21.7.1 MARCAPASSOS

21.7.2 DESFIBRILADORES CARDIOVERSORES IMPLANTÁVEIS (CDI)

21.7.3 TERAPIA DE RESSINCRONIZAÇÃO CARDÍACA (TRC)

21.8 OUTROS (SE HOUVER)

22 MERCADO GLOBAL DE IMPLANTES PARA CONTROLE DO RITMO CARDÍACO, POR USUÁRIO FINAL

22.1 VISÃO GERAL

22.2 HOSPITAIS

22.2.1 POR TIPO

22.2.2 PÚBLICO

22.2.3 PRIVADO

22.2.4 POR NÍVEL

22.2.5 NÍVEL 1

22.2.6 NÍVEL 2

22.2.7 NÍVEL 3

22.3 LABORATÓRIOS DE CATETERISMO

22.3.1 PÚBLICO

22.3.2 PRIVADO

22.4 CENTROS ESPECIALIZADOS

22.4.1 PÚBLICO

22.4.2 PRIVADO

22,5 CENTROS DE CIRURGIA AMBULATORIAL

22.6 CENTROS ACADÊMICOS E DE PESQUISA

22.7 OUTROS

23 MERCADO GLOBAL DE IMPLANTES PARA CONTROLE DO RITMO CARDÍACO, POR CANAL DE DISTRIBUIÇÃO

23.1 VISÃO GERAL

23.2 LICITAÇÃO DIRETA

23.3 VENDAS NO VAREJO

23.3.1 VENDAS ONLINE

23.3.2 VENDAS OFFLINE

23.3.3 DISTRIBUIÇÃO POR TERCEIROS

23.4 OUTROS

24 MERCADO GLOBAL DE IMPLANTES PARA CONTROLE DO RITMO CARDÍACO, POR GEOGRAFIA

24.1 MERCADO GLOBAL DE IMPLANTES PARA CONTROLE DO RITMO CARDÍACO (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

24.1.1 AMÉRICA DO NORTE

24.1.1.1. EUA

24.1.1.2. CANADÁ

24.1.1.3. MÉXICO

24.1.2 EUROPA

24.1.2.1. ALEMANHA

24.1.2.2. FRANÇA

24.1.2.3. Reino Unido

24.1.2.4. ITÁLIA

24.1.2.5. ESPANHA

24.1.2.6. RÚSSIA

24.1.2.7. TURQUIA

24.1.2.8. PAÍSES BAIXOS

24.1.2.9. SUÍÇA

24.1.2.10. RESTO DA EUROPA

24.1.3 ÁSIA-PACÍFICO

24.1.3.1. JAPÃO

24.1.3.2. CHINA

24.1.3.3. COREIA DO SUL

24.1.3.4. ÍNDIA

24.1.3.5. AUSTRÁLIA

24.1.3.6. CINGAPURA

24.1.3.7. TAILÂNDIA

24.1.3.8. MALÁSIA

24.1.3.9. INDONÉSIA

24.1.3.10. FILIPINAS

24.1.3.11. RESTO DA ÁSIA-PACÍFICO

24.1.4 AMÉRICA DO SUL

24.1.4.1. BRASIL

24.1.4.2. ARGENTINA

24.1.4.3. RESTO DA AMÉRICA DO SUL

24.1.5 ORIENTE MÉDIO E ÁFRICA

24.1.5.1. ÁFRICA DO SUL

24.1.5.2. ARÁBIA SAUDITA

24.1.5.3. Emirados Árabes Unidos

24.1.5.4. EGITO

24.1.5.5. ISRAEL

24.1.5.6. RESTO DO ORIENTE MÉDIO E DA ÁFRICA

24.1.6 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

25 MERCADO GLOBAL DE IMPLANTES PARA CONTROLE DO RITMO CARDÍACO, PANORAMA DAS EMPRESAS

25.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

25.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

25.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

25.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

25.5 ANÁLISE DAS AÇÕES DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

25.6 FUSÕES E AQUISIÇÕES

25.7 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

25.8 EXPANSÕES

25.9 ALTERAÇÕES REGULAMENTARES

25.1 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

26 MERCADO GLOBAL DE IMPLANTES PARA GERENCIAMENTO DO RITMO CARDÍACO: ANÁLISE SWOT E DBR

27 MERCADO GLOBAL DE IMPLANTES PARA CONTROLE DO RITMO CARDÍACO, PERFIL DA EMPRESA

27.1 ABBOTT

27.1.1 VISÃO GERAL DA EMPRESA

27.1.2 ANÁLISE DE RECEITAS

27.1.3 PRESENÇA GEOGRÁFICA

27.1.4 PORTFÓLIO DE PRODUTOS

27.1.5 DESENVOLVIMENTOS RECENTES

27.2 MEDTRONIC

27.2.1 VISÃO GERAL DA EMPRESA

27.2.2 ANÁLISE DE RECEITAS

27.2.3 PRESENÇA GEOGRÁFICA

27.2.4 PORTFÓLIO DE PRODUTOS

27.2.5 DESENVOLVIMENTOS RECENTES

27.3 BOSTON SCIENTIFIC CORPORATION OU SUAS AFILIADAS

27.3.1 VISÃO GERAL DA EMPRESA

27.3.2 ANÁLISE DE RECEITAS

27.3.3 PRESENÇA GEOGRÁFICA

27.3.4 PORTFÓLIO DE PRODUTOS

27.3.5 DESENVOLVIMENTOS RECENTES

27.4 LEPU MEDICAL TECHNOLOGY (BEIJING) CO., LTD.

27.4.1 VISÃO GERAL DA EMPRESA

27.4.2 ANÁLISE DE RECEITAS

27.4.3 PRESENÇA GEOGRÁFICA

27.4.4 PORTFÓLIO DE PRODUTOS

27.4.5 DESENVOLVIMENTOS RECENTES

27,5 BIOTRONIK

27.5.1 VISÃO GERAL DA EMPRESA

27.5.2 ANÁLISE DE RECEITAS

27.5.3 PRESENÇA GEOGRÁFICA

27.5.4 PORTFÓLIO DE PRODUTOS

27.5.5 DESENVOLVIMENTOS RECENTES

27,6 MICROPORTA ROXA

27.6.1 VISÃO GERAL DA EMPRESA

27.6.2 ANÁLISE DE RECEITAS

27.6.3 PRESENÇA GEOGRÁFICA

27.6.4 PORTFÓLIO DE PRODUTOS

27.6.5 DESENVOLVIMENTOS RECENTES

27.7 MEDICO SRL

27.7.1 VISÃO GERAL DA EMPRESA

27.7.2 ANÁLISE DE RECEITAS

27.7.3 PRESENÇA GEOGRÁFICA

27.7.4 PORTFÓLIO DE PRODUTOS

27.7.5 DESENVOLVIMENTOS RECENTES

27.8 VITATRON HOLDING BV

27.8.1 VISÃO GERAL DA EMPRESA

27.8.2 ANÁLISE DE RECEITAS

27.8.3 PRESENÇA GEOGRÁFICA

27.8.4 PORTFÓLIO DE PRODUTOS

27.8.5 DESENVOLVIMENTOS RECENTES

27,9 CAIRDAC

27.9.1 VISÃO GERAL DA EMPRESA

27.9.2 ANÁLISE DE RECEITAS

27.9.3 PRESENÇA GEOGRÁFICA

27.9.4 PORTFÓLIO DE PRODUTOS

27.9.5 DESENVOLVIMENTOS RECENTES

27.1 LIVANOVA PLC + MICROPORT SCIENTIFIC CORPORATION

27.10.1 VISÃO GERAL DA EMPRESA

27.10.2 ANÁLISE DE RECEITAS

27.10.3 PRESENÇA GEOGRÁFICA

27.10.4 PORTFÓLIO DE PRODUTOS

27.10.5 DESENVOLVIMENTOS RECENTES

27.11 CAMERON HEALTH INC.

27.11.1 VISÃO GERAL DA EMPRESA

27.11.2 ANÁLISE DE RECEITAS

27.11.3 PRESENÇA GEOGRÁFICA

27.11.4 PORTFÓLIO DE PRODUTOS

27.11.5 DESENVOLVIMENTOS RECENTES

27.12 SHREE PACETRONIX LTDA.

27.12.1 VISÃO GERAL DA EMPRESA

27.12.2 ANÁLISE DE RECEITAS

27.12.3 PRESENÇA GEOGRÁFICA

27.12.4 PORTFÓLIO DE PRODUTOS

27.12.5 DESENVOLVIMENTOS RECENTES

27.13 DONATELLE

27.13.1 VISÃO GERAL DA EMPRESA

27.13.2 ANÁLISE DE RECEITAS

27.13.3 PRESENÇA GEOGRÁFICA

27.13.4 PORTFÓLIO DE PRODUTOS

27.13.5 DESENVOLVIMENTOS RECENTES

27.14 MEDIVED INNOVATIONS PVT LTD

27.14.1 VISÃO GERAL DA EMPRESA

27.14.2 ANÁLISE DE RECEITAS

27.14.3 PRESENÇA GEOGRÁFICA

27.14.4 PORTFÓLIO DE PRODUTOS

27.14.5 DESENVOLVIMENTOS RECENTES

27.15 EBR SYSTEMS, INC.

27.15.1 VISÃO GERAL DA EMPRESA

27.15.2 ANÁLISE DE RECEITAS

27.15.3 PRESENÇA GEOGRÁFICA

27.15.4 PORTFÓLIO DE PRODUTOS

27.15.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS PERFIS DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

28 RELATÓRIO RELACIONADO

29 CONCLUSÃO

30 QUESTIONÁRIO

31 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.