Global Inductor Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.68 Billion

USD

6.35 Billion

2024

2032

USD

4.68 Billion

USD

6.35 Billion

2024

2032

| 2025 –2032 | |

| USD 4.68 Billion | |

| USD 6.35 Billion | |

| % | |

|

Segmentação do mercado global de indutores, por tipo (indutores fixos e indutores variáveis), tipo de núcleo (núcleo de ar, núcleo ferromagnético ou núcleo de ferrite, núcleo laminado, núcleo cerâmico e núcleo toroidal), aplicação (automotiva, industrial, RF e telecomunicações, militar e defesa, eletrônicos de consumo, transmissão e distribuição e saúde) - Tendências do setor e previsões até 2032

Tamanho do mercado de indutores

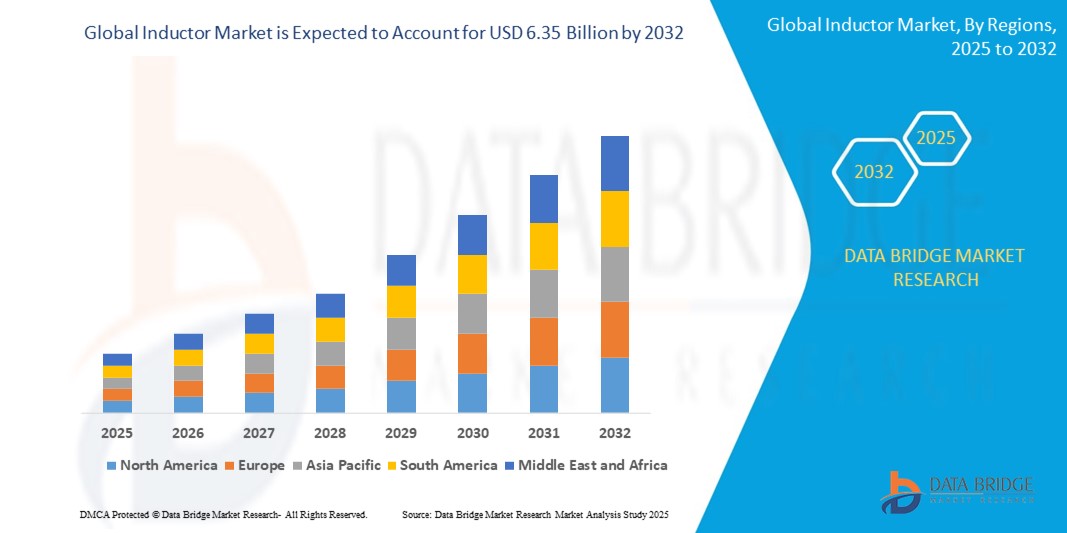

- O tamanho do mercado global de indutores foi avaliado em US$ 4,68 bilhões em 2024 e deve atingir US$ 6,35 bilhões até 2032 , com um CAGR de 3,90% durante o período previsto.

- Este crescimento é impulsionado pela crescente procura de produtos eletrónicos de consumo, pelo aumento dos veículos elétricos (VE) e pela expansão das aplicações 5G e IoT que exigem soluções eficientes de gestão de energia.

Análise de Mercado de Indutores

- O mercado de indutores abrange componentes eletrônicos passivos que armazenam energia em um campo magnético, usados em gerenciamento de energia, filtragem de sinais e armazenamento de energia em aplicações como eletrônicos de consumo, sistemas automotivos e telecomunicações.

- A demanda por indutores é significativamente impulsionada pela proliferação de eletrônicos de consumo, com remessas globais de smartphones atingindo 1,4 bilhão de unidades em 2024, e pelo crescimento de veículos elétricos, com 6,6 milhões de unidades vendidas globalmente em 2021, o dobro do ano anterior.

- Espera-se que a Ásia-Pacífico domine o mercado de indutores devido ao seu robusto setor de fabricação de eletrônicos, detendo uma participação de mercado de 37,0% em 2023.

- Espera-se que a América do Norte seja o segundo maior mercado, impulsionada pela automação industrial e alta adoção de smartphones e tablets, com uma participação de 28,9% em 2023.

- Espera-se que o segmento de eletrônicos de consumo domine o mercado com uma participação de mercado de 36,5% em 2025 devido ao papel crítico dos indutores na regulação de energia e filtragem de sinal em dispositivos como smartphones e wearables.

Escopo do Relatório e Segmentação do Mercado de Indutores

|

Atributos |

Principais insights de mercado do indutor |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Inductor Market Trends

“Adoption of Multilayer Inductors in Miniaturized Electronics”

- A prominent trend in the Inductor market is the increasing adoption of multilayer inductors, which are projected to reach USD 3.2 billion by 2032, driven by their compact size, high inductance, and suitability for surface-mount technology in smartphones and wearables.

- These inductors support the trend toward miniaturization, with 60% of consumer electronics manufacturers adopting multilayer inductors for compact circuit designs by 2024.

- For instance, in January 2024, TDK Corporation launched the KLZ2012-A series of multilayer inductors for automotive audio bus applications, offering high durability and inductance tolerance.

- This trend is driving demand for high-performance, space-efficient inductors in advanced communication systems and RF modules.

Inductor Market Dynamics

“Rising Demand for Consumer Electronics and Electric Vehicles”

- The increasing adoption of consumer electronics, with global online sales projected to reach USD 540 billion by 2027, and the continued surge in EV demand—electric vehicle sales surpassed 14 million units globally in 2023 (up from 6.6 million in 2021)—are significantly contributing to the growth of the inductor market.

- Inductors play a critical role in power regulation, voltage conversion, and signal filtering, improving device and system efficiency by up to 15% in automotive and high-performance consumer electronics.

-

For instance, in March 2024, TDK Corporation launched a new series of automotive-grade power inductors (CLT32 series) designed for ADAS and battery management systems, supporting high current and low DC resistance for compact EV designs.

-

- As global consumer demand increases for smartphones, wearables, EVs, and power electronics, the need for advanced inductors is projected to grow significantly, ensuring efficient power distribution and energy-saving capabilities.

Opportunity

“Expansion of 5G Networks and IoT Devices”

- A implementação global contínua do 5G — com 675 milhões de conexões esperadas até 2025 — e o rápido crescimento da Internet das Coisas (IoT), projetada para atingir 18,8 bilhões de dispositivos conectados até 2025, estão criando vastas oportunidades para indutores de RF e potência de alta frequência e baixa perda.

- Esses indutores são cruciais para transmissão de dados em alta velocidade, supressão de EMI e gerenciamento eficiente de energia em infraestrutura 5G e sensores IoT compactos.

- Por exemplo, em outubro de 2023, a Murata Manufacturing Co., Ltd. fez uma parceria com uma grande operadora de telecomunicações asiática para fornecer indutores de RF miniaturizados para estações base 5G de próxima geração e dispositivos de ponta.

- Essa tendência está permitindo o desenvolvimento de componentes indutivos compactos e com baixo consumo de energia que dão suporte a implantações 5G escaláveis e ecossistemas de IoT de baixo consumo de energia, impulsionando o crescimento do mercado nos segmentos de telecomunicações e industrial.

Restrição / Desafio

“Volatilidade dos preços das matérias-primas e complexidade da miniaturização”

- O mercado de indutores enfrenta desafios devido à flutuação dos preços das matérias-primas — os preços do cobre subiram mais de 20% em 2024, com 40% dos fabricantes citando os custos dos materiais como uma das principais preocupações. Além disso, a tendência à miniaturização cria complexidade de engenharia, especialmente na manutenção da estabilidade térmica e da precisão da indutância em projetos compactos.

-

Por exemplo, a Taiyo Yuden relatou em 2024 que mais de 35% de seus esforços de P&D estavam focados em superar desafios relacionados à fabricação de indutores multicamadas compactos para dispositivos de consumo ultrafinos.

-

- Além disso, uma pesquisa do setor de 2024 revelou que 30% das pequenas e médias empresas (PMEs) enfrentaram dificuldades com tolerâncias dimensionais e degradação de desempenho durante o processo de miniaturização, impactando a eficiência e os custos da produção.

- Essas restrições exigem investimentos significativos em materiais avançados, nanofabricação e tecnologias de simulação de design, aumentando potencialmente os custos dos produtos e retardando a adoção em mercados sensíveis a custos.

Escopo do mercado de indutores

O mercado é segmentado por tipo de base, tipo de núcleo e aplicação.

|

Segmentação |

Sub-segmentação |

|

Por tipo |

|

|

Por tipo de núcleo |

|

|

Por aplicação |

|

Em 2025, a projeção é que o segmento de Eletrônicos de Consumo domine o mercado, com a maior participação no segmento de aplicativos.

Espera-se que o segmento de Eletrônicos de Consumo domine o mercado de Indutores, com a maior participação de 56,22% em 2025, devido à crescente demanda por smartphones, tablets, laptops e wearables. Os indutores são essenciais nesses dispositivos para filtragem, gerenciamento e armazenamento de energia. Os rápidos avanços tecnológicos, o aumento da renda disponível e a implantação global do 5G estão impulsionando o consumo de dispositivos eletrônicos compactos e de alta eficiência. Por exemplo, a crescente integração de indutores de energia em módulos de carregamento rápido e dispositivos sem fio está acelerando ainda mais o crescimento do segmento.

The Fixed Inductors segment is expected to account for the largest share during the forecast period in the type segment.

In 2025, the Fixed Inductors segment is expected to dominate the market with the largest market share of 51.31%, owing to their widespread use in power supplies, RF circuits, and signal processing across various industries. Fixed inductors offer high reliability, cost-effectiveness, and stability, making them ideal for consumer electronics, automotive systems, and industrial applications. The demand for miniaturized, surface-mount fixed inductors is growing as manufacturers aim to reduce board space while maintaining performance, particularly in mobile devices and wearables.

Inductor Market Regional Analysis

“North America Holds the Largest Share in the Inductor Market"

- North America dominates the Inductor market, driven by strong demand from consumer electronics, automotive, and defense industries, as well as a robust presence of key market players such as Vishay Intertechnology, Coilcraft, and TDK Corporation.

- The U.S. holds a significant share owing to the widespread use of inductors in smartphones, wearables, EVs, medical devices, and aerospace systems. High R&D investment and early adoption of new technologies such as 5G and electric mobility further contribute to market expansion.

- Government initiatives supporting advanced manufacturing and electronic component production, alongside collaborations between OEMs and component manufacturers, continue to strengthen the region’s position in the global inductor market.

- Additionally, the rising integration of high-frequency inductors in power electronics and signal processing systems is propelling regional demand across both consumer and industrial sectors.

“Asia-Pacific is Projected to Register the Highest CAGR in the Inductor Market”

- The Asia-Pacific region is expected to witness the highest growth rate during the forecast period, driven by expanding consumer electronics production, increasing EV penetration, and large-scale adoption of 5G and IoT infrastructure.

- Countries like China, Japan, South Korea, and India are key markets due to their well-established electronics manufacturing ecosystems and increasing domestic demand.

- Japan and South Korea continue to lead in innovation and miniaturization of inductive components, with companies such as Murata, Taiyo Yuden, and Samsung Electro-Mechanics investing in next-generation inductor technologies.

- China and India are experiencing rapid growth due to government-backed initiatives such as “Make in India” and China’s 14th Five-Year Plan, which prioritize local production of electronic components and renewable energy systems—both major end-use areas for inductors.

Inductor Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- TDK Corporation (Japan)

- Murata Manufacturing Co., Ltd. (Japan)

- Vishay Intertechnology, Inc. (U.S.)

- Taiyo Yuden Co., Ltd. (Japan)

- Coilcraft, Inc. (U.S.)

- Delta Electronics, Inc. (Taiwan)

- Panasonic Corporation (Japan)

- Pulse Electronics (Yageo Corporation) (U.S.)

- Sumida Corporation (Japan)

- KYOCERA AVX Components Corporation (U.S.)

Latest Developments in Global Inductor Market

- In March 2025, TDK Corporation announced the launch of its CLT32 series power inductors, optimized for automotive applications including Advanced Driver-Assistance Systems (ADAS) and power management in Electric Vehicles (EVs). These inductors offer high current capability and compact design, ideal for space-constrained automotive environments.

- In January 2025, Murata Manufacturing Co., Ltd. introduced a new series of multilayer chip inductors (LQG series) for 5G and Wi-Fi 6E applications, designed to meet growing demand for compact, high-frequency components in next-generation wireless communication devices

- In November 2024, Vishay Intertechnology expanded its IHLE® series of low-profile, high-current inductors with integrated e-shields to reduce EMI. These are targeted at automotive under-the-hood applications, improving reliability and performance in harsh environments.

- In October 2024, Coilcraft Inc. unveiled the XAL7050 Series, a family of high-performance shielded power inductors for DC-DC converters in high-frequency applications such as laptops, gaming consoles, and industrial control units. These components offer a low DCR and high saturation current.

- In September 2024, Taiyo Yuden Co., Ltd. announced the expansion of its MCOIL™ line of metal power inductors, introducing ultra-compact models to meet rising demand for slim, high-performance mobile devices and wearables. The new inductors deliver stable performance even under high currents and temperatures.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.