Global Infrastructure As A Service Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

49.46 Billion

USD

305.92 Billion

2024

2032

USD

49.46 Billion

USD

305.92 Billion

2024

2032

| 2025 –2032 | |

| USD 49.46 Billion | |

| USD 305.92 Billion | |

| % | |

|

Segmentação do mercado global de infraestrutura como serviço, por tipo de componente (armazenamento, rede, computador e outros), tipo de usuário (pequenas e médias empresas e grandes empresas), vertical da indústria (serviços financeiros e bancários e seguros, governo e educação, saúde, telecomunicações e TI, varejo, manufatura, mídia e entretenimento e outros), serviços (serviços de hospedagem gerenciada, armazenamento como serviço, computação de alto desempenho como serviço, recuperação de desastres como serviço, data center como serviço, desktop como serviço, hospedagem de aplicativos como serviço e outros), implantação (nuvem pública, nuvem privada e nuvem híbrida) - Tendências da indústria e previsão para 2032

Tamanho do mercado de infraestrutura como serviço

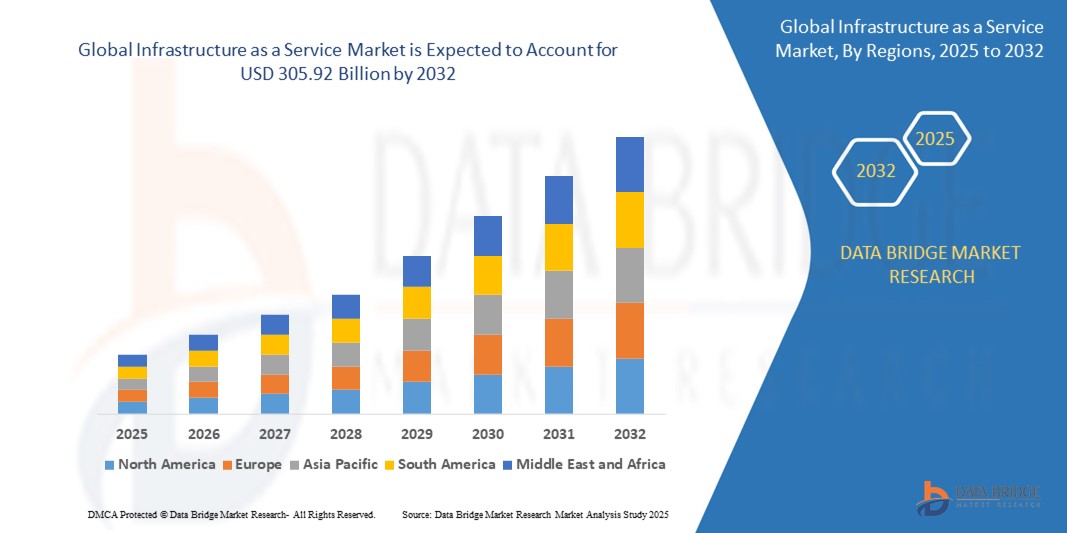

- O tamanho do mercado global de infraestrutura como serviço foi avaliado em US$ 49,46 bilhões em 2024 e deve atingir US$ 305,92 bilhões até 2032 , com um CAGR de 25,58% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela adoção acelerada da computação em nuvem e pela necessidade de soluções de infraestrutura de TI escaláveis, flexíveis e econômicas em todos os setores, permitindo que as empresas implantem e gerenciem rapidamente recursos de computação sem grandes investimentos iniciais.

- Além disso, o aumento das iniciativas de transformação digital, o aumento do trabalho remoto e a demanda por acesso contínuo a dados e aplicativos estão levando as empresas a adotar plataformas de infraestrutura como serviço que oferecem maior agilidade, segurança e recursos de integração, aumentando significativamente a demanda por soluções de infraestrutura como serviço e impulsionando a expansão do mercado globalmente.

Análise de Mercado de Infraestrutura como Serviço

- A Infraestrutura como Serviço fornece recursos de computação virtualizados pela internet. Ela oferece soluções escaláveis e econômicas para capacidade de computação, armazenamento e rede, sem a necessidade de hardware físico. As empresas utilizam a Infraestrutura como Serviço para gerenciamento flexível de recursos, reduzindo despesas de capital e aumentando a eficiência operacional. Ela oferece suporte a diversas aplicações, desde hospedagem web até processamento complexo de dados.

- A crescente demanda por infraestrutura como serviço é impulsionada principalmente pela necessidade de soluções em nuvem flexíveis e econômicas que ofereçam suporte ao trabalho remoto, análise de big data e hospedagem de aplicativos, além de ênfase crescente na continuidade dos negócios, recuperação de desastres e escalabilidade rápida para atender às cargas de trabalho flutuantes.

- A América do Norte dominou o mercado de infraestrutura como serviço com uma participação de 45% em 2024, devido à ampla adoção da nuvem em empresas, infraestrutura de TI avançada e fortes investimentos em iniciativas de transformação digital

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de infraestrutura como serviço durante o período previsto devido à rápida digitalização, urbanização e expansão da penetração da Internet em economias emergentes como China, Índia, Japão e Austrália.

- O segmento de armazenamento dominou o mercado, com uma participação de mercado de 38,5% em 2024, devido ao aumento exponencial na geração de dados e à necessidade de soluções de armazenamento escaláveis, seguras e de alto desempenho. As organizações dependem fortemente do armazenamento em nuvem para backup, recuperação de desastres e acesso contínuo a dados críticos, o que tornou o armazenamento a espinha dorsal das ofertas de infraestrutura como serviço.

Escopo do Relatório e Segmentação do Mercado de Infraestrutura como Serviço

|

Atributos |

Insights importantes do mercado de infraestrutura como serviço |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências de mercado de infraestrutura como serviço

“Crescente expansão de estratégias multi-nuvem”

- Uma tendência significativa e crescente no mercado global de Infraestrutura como Serviço é a crescente expansão de estratégias de múltiplas nuvens, onde as organizações alavancam vários provedores de nuvem, como Amazon Web Services (AWS), Microsoft Azure e Google Cloud Platform (GCP) para otimizar a distribuição da carga de trabalho, aumentar a resiliência e evitar o bloqueio de fornecedores.

- Por exemplo, grandes empresas como a Netflix utilizam a AWS para suas cargas de trabalho primárias, ao mesmo tempo em que integram o Google Cloud para análise de dados e o Azure para aplicativos empresariais, garantindo flexibilidade e otimização de custos em diversas necessidades de negócios.

- A adoção de múltiplas nuvens permite que as organizações personalizem soluções de infraestrutura com base em requisitos específicos de aplicativos, mandatos de conformidade e considerações geográficas, proporcionando maior controle e mitigação de riscos; empresas como IBM Cloud e VMware estão oferecendo ferramentas avançadas de gerenciamento de múltiplas nuvens que simplificam a integração e a orquestração entre nuvens

- A crescente complexidade dos ambientes de TI exige interoperabilidade perfeita e gerenciamento unificado em várias plataformas de nuvem, permitindo que as empresas aloquem recursos dinamicamente, melhorem a recuperação de desastres e mantenham a disponibilidade contínua do serviço.

- Essa tendência está levando os provedores de infraestrutura como serviço a desenvolver APIs mais sofisticadas, estruturas de segurança e recursos de nuvem híbrida, permitindo que as empresas construam infraestruturas de TI resilientes, escaláveis e ágeis que se adaptam às demandas de mercado em evolução.

- A ênfase crescente em estratégias de multi-nuvem está transformando os modelos de adoção de nuvem empresarial, com as empresas priorizando agilidade, eficiência de custos e conformidade, acelerando assim a demanda por soluções robustas de infraestrutura como serviço que ofereçam suporte a operações multi-nuvem contínuas.

Dinâmica do mercado de infraestrutura como serviço

Motorista

“Foco crescente no negócio principal”

- A crescente demanda para que as organizações se concentrem em suas atividades principais de negócios, ao mesmo tempo em que terceirizam o gerenciamento de infraestrutura de TI, é um fator significativo para a crescente adoção de soluções de infraestrutura como serviço.

- Por exemplo, em março de 2025, a IBM lançou ofertas aprimoradas de infraestrutura gerenciada como serviço, com o objetivo de permitir que as empresas descarreguem operações complexas de infraestrutura e concentrem recursos na inovação e no crescimento dos negócios, posicionando-se como um facilitador fundamental no mercado.

- À medida que as empresas enfrentam a crescente complexidade e os custos de TI, a infraestrutura como serviço fornece recursos de computação escaláveis e sob demanda, permitindo que as empresas reduzam as despesas de capital e os encargos operacionais associados à manutenção de data centers físicos.

- Além disso, a mudança em direção à transformação digital e aos modelos de desenvolvimento ágil está levando as organizações a adotar plataformas de infraestrutura como serviço que facilitam a implantação mais rápida de aplicativos e serviços, melhorando o tempo de colocação no mercado e a eficiência operacional.

- A capacidade de alavancar provedores de serviços de nuvem especializados para gerenciamento de infraestrutura, segurança e conformidade permite que as empresas otimizem as operações de TI e direcionem o foco para iniciativas estratégicas, impulsionando assim o aumento da adoção da infraestrutura como serviço em diversos setores da indústria.

Restrição/Desafio

“Complexidade na Migração e Integração”

- A complexidade envolvida na migração de cargas de trabalho de TI existentes e na integração de diversos sistemas legados com plataformas de Infraestrutura como Serviço representa um desafio significativo para a adoção pelo mercado, já que as organizações frequentemente enfrentam problemas de compatibilidade e interrupções operacionais.

- Por exemplo, as empresas que estão em transição para ambientes de infraestrutura como serviço, como AWS, Microsoft Azure ou Google Cloud, frequentemente encontram dificuldades para garantir a migração de dados perfeita e a interoperabilidade com aplicativos locais, causando atrasos e aumento de custos.

- Enfrentar esses desafios exige planejamento abrangente, ferramentas de migração robustas e suporte especializado; empresas como VMware e IBM fornecem soluções especializadas de nuvem híbrida e serviços de migração projetados para simplificar a integração e minimizar o tempo de inatividade durante as transições.

- Além disso, as preocupações com a segurança dos dados, a conformidade e a potencial degradação do desempenho durante a migração complicam ainda mais a adoção, especialmente para setores altamente regulamentados, como o bancário e o de saúde.

- Superar esses obstáculos por meio de estruturas de migração aprimoradas, APIs padronizadas e colaboração mais forte entre provedores de nuvem e equipes de TI corporativas será fundamental para acelerar o crescimento do mercado de infraestrutura como serviço e uma aceitação corporativa mais ampla.

Escopo de mercado de infraestrutura como serviço

O mercado é segmentado com base no tipo de componente, tipo de usuário, setor vertical, serviços e implantação.

- Por tipo de componente

Com base no tipo de componente, o mercado de Infraestrutura como Serviço é segmentado em armazenamento, rede, computação e outros. O segmento de armazenamento dominou o mercado, com a maior participação na receita de 38,5% em 2024, impulsionado pelo aumento exponencial na geração de dados e pela necessidade de soluções de armazenamento escaláveis, seguras e de alto desempenho. As organizações dependem fortemente do armazenamento em nuvem para backup, recuperação de desastres e acesso contínuo a dados críticos, o que tornou o armazenamento a espinha dorsal das ofertas de Infraestrutura como Serviço.

Prevê-se que o segmento de redes apresentará a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por conectividade de alta velocidade, baixa latência e transmissão segura de dados para suportar aplicações nativas em nuvem, implantações de IoT e computação de ponta. Inovações como 5G e redes definidas por software aprimoram ainda mais os recursos de rede, atraindo empresas para a atualização de sua infraestrutura em nuvem.

- Por tipo de usuário

Com base no tipo de usuário, o mercado de Infraestrutura como Serviço é segmentado em pequenas e médias empresas e grandes empresas. O segmento de grandes empresas foi responsável pela maior fatia da receita de mercado em 2024, impulsionado por suas amplas necessidades de infraestrutura de TI, operações em múltiplas localidades e pela demanda por recursos de computação escaláveis. Essas empresas se beneficiam da eficiência de custos, da alocação flexível de recursos e dos recursos aprimorados de recuperação de desastres oferecidos pelas soluções de Infraestrutura como Serviço.

Espera-se que o segmento de pequenas e médias empresas testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pelos crescentes esforços de transformação digital, adoção da nuvem para reduzir as despesas de capital iniciais e acesso à infraestrutura de nível empresarial sem a necessidade de grandes equipes de TI.

- Por indústria vertical

Com base no setor vertical, o mercado de Infraestrutura como Serviço é segmentado em bancos, serviços financeiros e seguros, governo e educação, saúde, telecomunicações e TI, varejo, manufatura, mídia e entretenimento, entre outros. O segmento de bancos, serviços financeiros e seguros deteve a maior fatia da receita de mercado em 2024, impulsionado pela rigorosa conformidade regulatória, pela necessidade de infraestrutura segura e pela adoção de soluções de análise e detecção de fraudes baseadas em nuvem.

Espera-se que o segmento de governo e educação apresente o CAGR mais rápido entre 2025 e 2032, impulsionado por iniciativas de modernização governamental, aumento do investimento em plataformas de aprendizagem digital e demanda por prestação eficiente de serviços públicos por meio de infraestrutura em nuvem. Além disso, organizações do setor público buscam aprimorar os serviços aos cidadãos, a transparência de dados e a colaboração interinstitucional por meio de soluções baseadas em nuvem. A crescente ênfase na segurança de dados, na conformidade com as estruturas regulatórias e na necessidade de uma gestão de recursos de TI com boa relação custo-benefício aceleram ainda mais a adoção da nuvem nos setores de governo e educação.

- Por serviços

Com base nos serviços, o mercado de Infraestrutura como Serviço é segmentado em serviços de hospedagem gerenciada, armazenamento como serviço, computação de alto desempenho como serviço, recuperação de desastres como serviço, data center como serviço, desktop como serviço, hospedagem de aplicativos como serviço, entre outros. O segmento de serviços de hospedagem gerenciada deteve a maior fatia da receita de mercado em 2024, impulsionado pela crescente complexidade de TI e pela necessidade de gerenciamento, monitoramento e manutenção especializados da infraestrutura em nuvem.

Prevê-se que o segmento de recuperação de desastres como serviço apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pelo aumento das ameaças à segurança cibernética e pela necessidade crítica de soluções de continuidade de negócios que reduzam o tempo de inatividade e o risco de perda de dados por meio de sistemas automatizados de failover. Os crescentes requisitos regulatórios para proteção de dados e o alto custo dos processos manuais de recuperação de desastres aceleram ainda mais a adoção de ofertas de DRaaS escaláveis, econômicas e confiáveis em todos os setores.

- Por implantação

Com base na implantação, o mercado de Infraestrutura como Serviço é segmentado em nuvem pública, nuvem privada e nuvem híbrida. O segmento de nuvem pública dominou o mercado, com a maior participação na receita em 2024, impulsionado pela eficiência de custos, escalabilidade e facilidade de acesso para empresas de todos os portes.

Espera-se que o segmento de nuvem híbrida testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pela preferência das empresas por ambientes de nuvem flexíveis que combinam infraestrutura local com recursos de nuvem para otimizar a segurança, o controle e o posicionamento da carga de trabalho de acordo com as necessidades comerciais e regulatórias.

Análise regional do mercado de infraestrutura como serviço

- A América do Norte dominou o mercado de infraestrutura como serviço com a maior participação na receita de 45% em 2024, impulsionada pela ampla adoção da nuvem em empresas, infraestrutura de TI avançada e fortes investimentos em iniciativas de transformação digital

- Empresas e agências governamentais da região priorizam escalabilidade, segurança e conformidade, alimentando a demanda por soluções de infraestrutura como serviço que permitem recursos de computação flexíveis e recuperação de desastres.

- Esse domínio é ainda apoiado pela alta maturidade da nuvem, pela presença de provedores líderes de serviços de nuvem e pela crescente mudança para implantações híbridas e multi-nuvem, estabelecendo a América do Norte como um mercado-chave para infraestrutura como serviço nos setores comercial e público.

Visão do mercado de infraestrutura como serviço dos EUA

O mercado de infraestrutura como serviço dos EUA capturou a maior fatia da receita na América do Norte em 2024, impulsionado pelos rápidos esforços de transformação digital e pelo crescente desenvolvimento de aplicativos nativos em nuvem. As empresas estão investindo pesadamente em infraestrutura escalável e sob demanda para oferecer suporte ao trabalho remoto, análises de big data e cargas de trabalho de IA. A forte presença de gigantes globais da nuvem e a adoção antecipada de serviços inovadores em nuvem, aliadas ao foco regulatório em segurança e privacidade de dados, aceleram ainda mais o crescimento do mercado de infraestrutura como serviço dos EUA.

Visão do mercado de infraestrutura como serviço na Europa

Espera-se que o mercado europeu de infraestrutura como serviço cresça a um CAGR constante durante o período previsto, impulsionado por regulamentações rigorosas de proteção de dados, como o GDPR, pela crescente conscientização sobre a nuvem e pelo aumento dos investimentos do setor público em infraestrutura digital. O foco da região na soberania da nuvem e na residência de dados incentiva a adoção de modelos de nuvem privada e híbrida. O crescimento também é sustentado pela transformação digital nos setores bancário, industrial e de serviços públicos, à medida que as organizações buscam soluções de infraestrutura em nuvem seguras e em conformidade.

Visão do mercado de infraestrutura como serviço no Reino Unido

O mercado de infraestrutura como serviço do Reino Unido deverá crescer de forma robusta, impulsionado por fortes iniciativas governamentais que promovem políticas de priorização da nuvem e expandem o uso da infraestrutura em nuvem nos setores de serviços financeiros e saúde. A crescente demanda por recursos de TI escaláveis e econômicos, além de estratégias de continuidade de negócios habilitadas para a nuvem, também está impulsionando a expansão do mercado. A infraestrutura avançada de telecomunicações do Reino Unido e a crescente aceitação de implantações de nuvem híbrida contribuem ainda mais para o impulso do mercado.

Visão do mercado de infraestrutura como serviço na Alemanha

Espera-se que o mercado de infraestrutura como serviço da Alemanha testemunhe um crescimento significativo, impulsionado pela forte adoção de iniciativas da Indústria 4.0 pelos setores de manufatura e indústria. A ênfase em privacidade, segurança e conformidade de dados está alinhada à demanda por serviços de nuvem privada e híbrida. A crescente adoção da nuvem em instituições automotivas, de saúde e governamentais está acelerando ainda mais as implantações de infraestrutura como serviço. O foco do país em TI verde e soluções de infraestrutura em nuvem sustentável também apoia o desenvolvimento do mercado.

Visão do mercado de infraestrutura como serviço na Ásia-Pacífico

Prevê-se que o mercado de infraestrutura como serviço da Ásia-Pacífico registre o CAGR mais rápido entre 2025 e 2032, impulsionado pela rápida digitalização, urbanização e expansão da penetração da internet em economias emergentes como China, Índia, Japão e Austrália. Iniciativas governamentais de nuvem, o aumento dos investimentos em cidades inteligentes e o crescimento de PMEs que adotam infraestrutura em nuvem para reduzir custos de TI são fatores-chave de crescimento. Além disso, o papel crescente da região como polo de manufatura e inovação para tecnologias em nuvem aumenta a acessibilidade e a viabilidade econômica das soluções de infraestrutura como serviço.

Visão do mercado de infraestrutura como serviço no Japão

O crescimento do mercado de infraestrutura como serviço no Japão é sustentado por seu ecossistema de tecnologia avançada, forte foco em automação e crescente adoção de serviços em nuvem nos setores de manufatura, finanças e saúde. O envelhecimento da população e a escassez de mão de obra estão impulsionando a automação e a migração para a nuvem em busca de eficiência operacional. A integração da infraestrutura como serviço com tecnologias de IoT e IA em fábricas inteligentes e infraestrutura urbana impulsiona ainda mais a expansão do mercado.

Visão do mercado de infraestrutura como serviço da China

A China foi responsável pela maior fatia da receita no mercado de infraestrutura como serviço da Ásia-Pacífico em 2024, impulsionada por políticas governamentais que apoiam o desenvolvimento da infraestrutura em nuvem e o crescimento da economia digital. A rápida urbanização, a crescente alfabetização em nuvem e o número crescente de data centers aumentam a demanda em setores como varejo, telecomunicações e manufatura. Os fortes provedores nacionais de serviços em nuvem da China e os investimentos em segurança em nuvem e IA impulsionam ainda mais a trajetória de crescimento do mercado de infraestrutura como serviço.

Participação de mercado de infraestrutura como serviço

O setor de infraestrutura como serviço é liderado principalmente por empresas bem estabelecidas, incluindo:

- SLB (EUA)

- Adtran (EUA)

- Fujikura Ltd. (Japão)

- EXFO Inc. (Canadá)

- Sumitomo Electric Industries, Ltd. (Japão)

- Lumentum Operations LLC (EUA)

- DSIT Solutions Ltda. (Israel)

- Bandweaver (Reino Unido)

- Qualitrol Company LLC (EUA)

- VIAVI Solutions Inc. (EUA)

- Omnisens (Suíça)

- NBG Holding GmbH (Áustria)

- Zayo Group, LLC (EUA)

- Soluções CommVerge (China)

- Halliburton (Emirados Árabes Unidos)

- LANCIER Monitoring GmbH (Alemanha)

- M2Optics, Inc. (EUA)

- FURUKAWA ELECTRIC CO., LTD. (Japão)

Quais são os desenvolvimentos recentes no mercado global de infraestrutura como serviço?

- Em dezembro de 2023, a ZKTeco firmou uma parceria com a Amazon Web Services (AWS) para lançar a inovadora plataforma Minerva IoT, aproveitando a robusta infraestrutura de nuvem da AWS para aprimorar seus recursos. Espera-se que essa colaboração fortaleça a posição da ZKTeco no mercado de infraestrutura como serviço, oferecendo uma plataforma de IoT segura e escalável com recursos avançados, impulsionando uma maior adoção de soluções de IoT baseadas em nuvem.

- Em novembro de 2023, a Leaseweb Global lançou um novo programa de parceiros de canal no Reino Unido, projetado especificamente para provedores de serviços gerenciados (MSPs). Esta iniciativa visa expandir o alcance de mercado da Leaseweb, promovendo parcerias de vendas de longo prazo, permitindo que os MSPs forneçam serviços e consultoria estratégica em nuvem, impulsionando assim a demanda por ofertas de infraestrutura como serviço na região.

- Em agosto de 2023, a Cisco e a Kyndryl expandiram sua parceria para aprimorar a gestão de riscos cibernéticos corporativos. A solução de resiliência cibernética da Kyndryl agora será integrada à plataforma Security Cloud da Cisco, que inclui Multicloud Defense para segurança unificada, Duo para controle de acesso e recursos estendidos de detecção e resposta.

- Em maio de 2023, a Kyndryl e a Cloudflare anunciaram uma parceria para modernizar redes corporativas. Essa colaboração combina a tecnologia Zero Trust da Cloudflare e a WAN como serviço da Kyndryl para oferecer às empresas conectividade em nuvem escalável e eficiente. A integração visa otimizar o gerenciamento de rede e aprimorar a segurança para diversos ambientes de nuvem.

- Em dezembro de 2022, a F5 lançou sua solução de proteção de infraestrutura de aplicativos em nuvem distribuída, aprimorando a observabilidade e a segurança de aplicativos para infraestruturas nativas da nuvem. Esse desenvolvimento fortalece a competitividade de mercado da F5 ao atender às necessidades críticas de segurança e desempenho, incentivando a adoção mais ampla de aplicativos em nuvem seguros no setor de infraestrutura como serviço.

- Em outubro de 2022, a Lenovo aprimorou sua solução tecnológica TruScale de Infraestrutura como Serviço por meio de parcerias estendidas com a Nutanix, Veeam e Red Hat. Essa melhoria aumentou a aceitação do cliente, oferecendo segurança aprimorada, controle local e flexibilidade na nuvem híbrida, posicionando a Lenovo fortemente no segmento de mercado de Infraestrutura como Serviço híbrida.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1. INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE INFRAESTRUTURA COMO SERVIÇO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE INFRAESTRUTURA COMO SERVIÇO

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.5 GUIA DE MERCADO

2.6 MODELAGEM MULTIVARIADA

2.7 ANÁLISE DE CIMA PARA BAIXO

2.8 PADRÕES DE MEDIÇÃO

2.9 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.10 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.11 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.12 MERCADO GLOBAL DE INFRAESTRUTURA COMO SERVIÇO: RESUMO DA PESQUISA

2.13 PREMISSAS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4. RESUMO EXECUTIVO

5. INFORMAÇÕES PREMIUM

5.1 AS CINCO FORÇAS DE PORTERS

5.2 NORMAS REGULAMENTARES

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PREÇOS

5.5 ESTUDO DE CASO

5.6 ANÁLISE COMPARATIVA DE EMPRESAS

6. MERCADO GLOBAL DE INFRAESTRUTURA COMO SERVIÇO, POR SOLUÇÕES

6.1 VISÃO GERAL

6.2 HOSPEDAGEM GERENCIADA

6.3 ARMAZENAMENTO COMO SERVIÇO

6.3.1 ARMAZENAMENTO BASEADO EM REDE DE ÁREA DE ARMAZENAMENTO (SAN)

6.3.2 ARMAZENAMENTO CONECTADO À REDE (NAS)

6.4 RECUPERAÇÃO DE DESASTRES COMO SERVIÇO (DRAAS)

6.5 COLOCAÇÃO

6.6 GERENCIAMENTO DE REDE

6.7 ENTREGA DE CONTEÚDO

6.8 COMPUTAÇÃO DE ALTO DESEMPENHO COMO SERVIÇO

6.9 OUTROS

7. MERCADO GLOBAL DE INFRAESTRUTURA COMO SERVIÇO, POR MODO DE IMPLANTAÇÃO

7.1 VISÃO GERAL

7.2 NUVEM PÚBLICA

7.3 NUVEM PRIVADA

7.4 NUVEM HÍBRIDA

8. MERCADO GLOBAL DE INFRAESTRUTURA COMO SERVIÇO, POR PORTE DE EMPRESA

8.1 VISÃO GERAL

8.2 PEQUENAS E MÉDIAS EMPRESAS

8.3 GRANDES EMPRESAS

9. MERCADO GLOBAL DE INFRAESTRUTURA COMO SERVIÇO, POR VERTICAL

9.1 VISÃO GERAL TAMANHO

9.2 TI E TELECOMUNICAÇÕES

9.2.1 SOLUÇÃO

9.2.1.1. HOSPEDAGEM GERENCIADA

9.2.1.2. ARMAZENAMENTO COMO SERVIÇO

9.2.1.3. ARMAZENAMENTO BASEADO EM REDE DE ÁREA DE ARMAZENAMENTO (SAN)

9.2.1.4. RECUPERAÇÃO DE DESASTRES COMO SERVIÇO (DRAAS)

9.2.1.5. COLOCAÇÃO

9.2.1.6. GERENCIAMENTO DE REDE

9.2.1.7. ENTREGA DE CONTEÚDO

9.2.1.8. COMPUTAÇÃO DE ALTO DESEMPENHO COMO SERVIÇO

9.2.1.9. OUTROS

9.3 BANCOS, SERVIÇOS FINANCEIROS E SEGUROS (BFSI)

9.3.1 SOLUÇÃO

9.3.1.1. HOSPEDAGEM GERENCIADA

9.3.1.2. ARMAZENAMENTO COMO SERVIÇO

9.3.1.3. ARMAZENAMENTO BASEADO EM REDE DE ÁREA DE ARMAZENAMENTO (SAN)

9.3.1.4. RECUPERAÇÃO DE DESASTRES COMO SERVIÇO (DRAAS)

9.3.1.5. COLOCAÇÃO

9.3.1.6. GERENCIAMENTO DE REDE

9.3.1.7. ENTREGA DE CONTEÚDO

9.3.1.8. COMPUTAÇÃO DE ALTO DESEMPENHO COMO SERVIÇO

9.3.1.9. OUTROS

9.4 SAÚDE

9.4.1 SOLUÇÃO

9.4.1.1. HOSPEDAGEM GERENCIADA

9.4.1.2. ARMAZENAMENTO COMO SERVIÇO

9.4.1.3. ARMAZENAMENTO BASEADO EM REDE DE ÁREA DE ARMAZENAMENTO (SAN)

9.4.1.4. RECUPERAÇÃO DE DESASTRES COMO SERVIÇO (DRAAS)

9.4.1.5. COLOCAÇÃO

9.4.1.6. GERENCIAMENTO DE REDE

9.4.1.7. ENTREGA DE CONTEÚDO

9.4.1.8. COMPUTAÇÃO DE ALTO DESEMPENHO COMO SERVIÇO

9.4.1.9. OUTROS

9.5 VAREJO E COMÉRCIO ELETRÔNICO

9.5.1 SOLUÇÃO

9.5.1.1. HOSPEDAGEM GERENCIADA

9.5.1.2. ARMAZENAMENTO COMO SERVIÇO

9.5.1.3. ARMAZENAMENTO BASEADO EM REDE DE ÁREA DE ARMAZENAMENTO (SAN)

9.5.1.4. RECUPERAÇÃO DE DESASTRES COMO SERVIÇO (DRAAS)

9.5.1.5. COLOCAÇÃO

9.5.1.6. GERENCIAMENTO DE REDE

9.5.1.7. ENTREGA DE CONTEÚDO

9.5.1.8. COMPUTAÇÃO DE ALTO DESEMPENHO COMO SERVIÇO

9.5.1.9. OUTROS

9.6 GOVERNO E DEFESA

9.6.1 SOLUÇÃO

9.6.1.1. HOSPEDAGEM GERENCIADA

9.6.1.2. ARMAZENAMENTO COMO SERVIÇO

9.6.1.3. ARMAZENAMENTO BASEADO EM REDE DE ÁREA DE ARMAZENAMENTO (SAN)

9.6.1.4. RECUPERAÇÃO DE DESASTRES COMO SERVIÇO (DRAAS)

9.6.1.5. COLOCAÇÃO

9.6.1.6. GERENCIAMENTO DE REDE

9.6.1.7. ENTREGA DE CONTEÚDO

9.6.1.8. COMPUTAÇÃO DE ALTO DESEMPENHO COMO SERVIÇO

9.6.1.9. OUTROS

9.7 ENERGIA E SERVIÇOS PÚBLICOS

9.7.1 SOLUÇÃO

9.7.1.1. HOSPEDAGEM GERENCIADA

9.7.1.2. ARMAZENAMENTO COMO SERVIÇO

9.7.1.3. ARMAZENAMENTO BASEADO EM REDE DE ÁREA DE ARMAZENAMENTO (SAN)

9.7.1.4. RECUPERAÇÃO DE DESASTRES COMO SERVIÇO (DRAAS)

9.7.1.5. COLOCAÇÃO

9.7.1.6. GERENCIAMENTO DE REDE

9.7.1.7. ENTREGA DE CONTEÚDO

9.7.1.8. COMPUTAÇÃO DE ALTO DESEMPENHO COMO SERVIÇO

9.7.1.9. OUTROS

9.8 FABRICAÇÃO

9.8.1 SOLUÇÃO

9.8.1.1. HOSPEDAGEM GERENCIADA

9.8.1.2. ARMAZENAMENTO COMO SERVIÇO

9.8.1.3. ARMAZENAMENTO BASEADO EM REDE DE ÁREA DE ARMAZENAMENTO (SAN)

9.8.1.4. RECUPERAÇÃO DE DESASTRES COMO SERVIÇO (DRAAS)

9.8.1.5. COLOCAÇÃO

9.8.1.6. GERENCIAMENTO DE REDE

9.8.1.7. ENTREGA DE CONTEÚDO

9.8.1.8. COMPUTAÇÃO DE ALTO DESEMPENHO COMO SERVIÇO

9.8.1.9. OUTROS

9.9 OUTROS

10. MERCADO GLOBAL DE INFRAESTRUTURA COMO SERVIÇO, POR REGIÃO

10.1 MERCADO GLOBAL DE INFRAESTRUTURA COMO SERVIÇO (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

10.1.1 AMÉRICA DO NORTE

10.1.1.1. EUA

10.1.1.2. CANADÁ

10.1.1.3. MÉXICO

10.1.2 EUROPA

10.1.2.1. ALEMANHA

10.1.2.2. FRANÇA

10.1.2.3. Reino Unido

10.1.2.4. ITÁLIA

10.1.2.5. ESPANHA

10.1.2.6. RÚSSIA

10.1.2.7. TURQUIA

10.1.2.8. BÉLGICA

10.1.2.9. PAÍSES BAIXOS

10.1.2.10. SUÍÇA

10.1.2.11. NORUEGA

10.1.2.12. FINLÂNDIA

10.1.2.13. DINAMARCA

10.1.2.14. SUÉCIA

10.1.2.15. POLÔNIA

10.1.2.16. RESTO DA EUROPA

10.1.3 ÁSIA-PACÍFICO

10.1.3.1. JAPÃO

10.1.3.2. CHINA

10.1.3.3. COREIA DO SUL

10.1.3.4. ÍNDIA

10.1.3.5. AUSTRÁLIA

10.1.3.6. SINGAPURA

10.1.3.7. TAILÂNDIA

10.1.3.8. MALÁSIA

10.1.3.9. INDONÉSIA

10.1.3.10. FILIPINAS

10.1.3.11. NOVA ZELÂNDIA

10.1.3.12. TAIWAN

10.1.3.13. VIETNÃ

10.1.3.14. RESTO DA ÁSIA-PACÍFICO

10.1.4 AMÉRICA DO SUL

10.1.4.1. BRASIL

10.1.4.2. ARGENTINA

10.1.4.3. RESTO DA AMÉRICA DO SUL

10.1.5 ORIENTE MÉDIO E ÁFRICA

10.1.5.1. ÁFRICA DO SUL

10.1.5.2. EGITO

10.1.5.3. ARÁBIA SAUDITA

10.1.5.4. Emirados Árabes Unidos

10.1.5.5. ISRAEL

10.1.5.6. OMÃ

10.1.5.7. BAHREIN

10.1.5.8. KUWAIT

10.1.5.9. CATAR

10.1.5.10. RESTANTE DO ORIENTE MÉDIO E ÁFRICA

10.2 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

11. MERCADO GLOBAL DE INFRAESTRUTURA COMO SERVIÇO, CENÁRIO DA EMPRESA

11.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

11.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

11.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

11.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

11.5 FUSÕES E AQUISIÇÕES

11.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

11.7 EXPANSÕES

11.8 ALTERAÇÕES REGULAMENTARES

11.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

12. MERCADO GLOBAL DE INFRAESTRUTURA COMO SERVIÇO, ANÁLISE SWOT

13. MERCADO GLOBAL DE INFRAESTRUTURA COMO SERVIÇO, PERFIL DA EMPRESA

13.1 SERVIÇOS WEB DA AMAZON (AWS)

13.1.1 RESUMO DA EMPRESA

13.1.2 ANÁLISE DE RECEITA

13.1.3 PRESENÇA GEOGRÁFICA

13.1.4 PORTFÓLIO DE PRODUTOS

13.1.5 DESENVOLVIMENTOS RECENTES

13.2 MICROSOFT CORPORATION

13.2.1 RESUMO DA EMPRESA

13.2.2 ANÁLISE DE RECEITA

13.2.3 PRESENÇA GEOGRÁFICA

13.2.4 PORTFÓLIO DE PRODUTOS

13.2.5 DESENVOLVIMENTOS RECENTES

13.3 CORPORAÇÃO DE MÁQUINAS DE NEGÓCIOS INTERNACIONAIS (IBM)

13.3.1 RESUMO DA EMPRESA

13.3.2 ANÁLISE DE RECEITA

13.3.3 PRESENÇA GEOGRÁFICA

13.3.4 PORTFÓLIO DE PRODUTOS

13.3.5 DESENVOLVIMENTOS RECENTES

13.4 GOOGLE

13.4.1 RESUMO DA EMPRESA

13.4.2 ANÁLISE DE RECEITA

13.4.3 PRESENÇA GEOGRÁFICA

13.4.4 PORTFÓLIO DE PRODUTOS

13.4.5 DESENVOLVIMENTOS RECENTES

13,5 ALIBABA

13.5.1 RESUMO DA EMPRESA

13.5.2 ANÁLISE DE RECEITA

13.5.3 PRESENÇA GEOGRÁFICA

13.5.4 PORTFÓLIO DE PRODUTOS

13.5.5 DESENVOLVIMENTOS RECENTES

13.6 TECNOLOGIA RACKSPACE

13.6.1 RESUMO DA EMPRESA

13.6.2 ANÁLISE DE RECEITA

13.6.3 PRESENÇA GEOGRÁFICA

13.6.4 PORTFÓLIO DE PRODUTOS

13.6.5 DESENVOLVIMENTOS RECENTES

13.7 VMware

13.7.1 RESUMO DA EMPRESA

13.7.2 ANÁLISE DE RECEITA

13.7.3 PRESENÇA GEOGRÁFICA

13.7.4 PORTFÓLIO DE PRODUTOS

13.7.5 DESENVOLVIMENTOS RECENTES

13.8 KYNDRYL INC.

13.8.1 RESUMO DA EMPRESA

13.8.2 ANÁLISE DE RECEITA

13.8.3 PRESENÇA GEOGRÁFICA

13.8.4 PORTFÓLIO DE PRODUTOS

13.8.5 DESENVOLVIMENTOS RECENTES

13.9 CISCO SYSTEMS, INC.

13.9.1 RESUMO DA EMPRESA

13.9.2 ANÁLISE DE RECEITA

13.9.3 PRESENÇA GEOGRÁFICA

13.9.4 PORTFÓLIO DE PRODUTOS

13.9.5 DESENVOLVIMENTOS RECENTES

13.10FUJITSU

13.10.1 RESUMO DA EMPRESA

13.10.2 ANÁLISE DE RECEITA

13.10.3 PRESENÇA GEOGRÁFICA

13.10.4 PORTFÓLIO DE PRODUTOS

13.10.5 DESENVOLVIMENTOS RECENTES

13.11 ORÁCULO

13.11.1 RESUMO DA EMPRESA

13.11.2 ANÁLISE DE RECEITA

13.11.3 PRESENÇA GEOGRÁFICA

13.11.4 PORTFÓLIO DE PRODUTOS

13.11.5 DESENVOLVIMENTOS RECENTES

13.12 ACCENTURE

13.12.1 RESUMO DA EMPRESA

13.12.2 ANÁLISE DE RECEITA

13.12.3 PRESENÇA GEOGRÁFICA

13.12.4 PORTFÓLIO DE PRODUTOS

13.12.5 DESENVOLVIMENTOS RECENTES

13.13 HCL TECNOLOGIAS LIMITADA

13.13.1 RESUMO DA EMPRESA

13.13.2 ANÁLISE DE RECEITA

13.13.3 PRESENÇA GEOGRÁFICA

13.13.4 PORTFÓLIO DE PRODUTOS

13.13.5 DESENVOLVIMENTOS RECENTES

13.14 ATOS

13.14.1 RESUMO DA EMPRESA

13.14.2 ANÁLISE DE RECEITA

13.14.3 PRESENÇA GEOGRÁFICA

13.14.4 PORTFÓLIO DE PRODUTOS

13.14.5 DESENVOLVIMENTOS RECENTES

13h15 ATLASSIAN

13.15.1 RESUMO DA EMPRESA

13.15.2 ANÁLISE DE RECEITA

13.15.3 PRESENÇA GEOGRÁFICA

13.15.4 PORTFÓLIO DE PRODUTOS

13.15.5 DESENVOLVIMENTOS RECENTES

13.16 RED HAT, INC.

13.16.1 RESUMO DA EMPRESA

13.16.2 ANÁLISE DE RECEITA

13.16.3 PRESENÇA GEOGRÁFICA

13.16.4 PORTFÓLIO DE PRODUTOS

13.16.5 DESENVOLVIMENTOS RECENTES

13.17 DELL INC.

13.17.1 RESUMO DA EMPRESA

13.17.2 ANÁLISE DE RECEITA

13.17.3 PRESENÇA GEOGRÁFICA

13.17.4 PORTFÓLIO DE PRODUTOS

13.17.5 DESENVOLVIMENTOS RECENTES

13.18 HUAWEI

13.18.1 RESUMO DA EMPRESA

13.18.2 ANÁLISE DE RECEITA

13.18.3 PRESENÇA GEOGRÁFICA

13.18.4 PORTFÓLIO DE PRODUTOS

13.18.5 DESENVOLVIMENTOS RECENTES

13.19 REDCENTRIC PLC

13.19.1 RESUMO DA EMPRESA

13.19.2 ANÁLISE DE RECEITA

13.19.3 PRESENÇA GEOGRÁFICA

13.19.4 PORTFÓLIO DE PRODUTOS

13.19.5 DESENVOLVIMENTOS RECENTES

13.20 NETMAGIC SOLUTIONS Pvt. Ltda.

13.20.1 RESUMO DA EMPRESA

13.20.2 ANÁLISE DE RECEITA

13.20.3 PRESENÇA GEOGRÁFICA

13.20.4 PORTFÓLIO DE PRODUTOS

13.20.5 DESENVOLVIMENTOS RECENTES

13.21 NTT LIMITADA

13.21.1 RESUMO DA EMPRESA

13.21.2 ANÁLISE DE RECEITA

13.21.3 PRESENÇA GEOGRÁFICA

13.21.4 PORTFÓLIO DE PRODUTOS

13.21.5 DESENVOLVIMENTOS RECENTES

13.22 RELIANCE COMUNICAÇÕES

13.22.1 RESUMO DA EMPRESA

13.22.2 ANÁLISE DE RECEITA

13.22.3 PRESENÇA GEOGRÁFICA

13.22.4 PORTFÓLIO DE PRODUTOS

13.22.5 DESENVOLVIMENTOS RECENTES

13.23 COMUNICAÇÕES TATA

13.23.1 RESUMO DA EMPRESA

13.23.2 ANÁLISE DE RECEITA

13.23.3 PRESENÇA GEOGRÁFICA

13.23.4 PORTFÓLIO DE PRODUTOS

13.23.5 DESENVOLVIMENTOS RECENTES

13.24 TECNOLOGIAS SIFY

13.24.1 RESUMO DA EMPRESA

13.24.2 ANÁLISE DE RECEITA

13.24.3 PRESENÇA GEOGRÁFICA

13.24.4 PORTFÓLIO DE PRODUTOS

13.24.5 DESENVOLVIMENTOS RECENTES

13.25 CITRIX SYSTEMS, INC.

13.25.1 RESUMO DA EMPRESA

13.25.2 ANÁLISE DE RECEITA

13.25.3 PRESENÇA GEOGRÁFICA

13.25.4 PORTFÓLIO DE PRODUTOS

13.25.5 DESENVOLVIMENTOS RECENTES

13.26 HEWLETT PACKARD DESENVOLVIMENTO EMPRESARIAL LP

13.26.1 RESUMO DA EMPRESA

13.26.2 ANÁLISE DE RECEITA

13.26.3 PRESENÇA GEOGRÁFICA

13.26.4 PORTFÓLIO DE PRODUTOS

13.26.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

14. RELATÓRIOS RELACIONADOS

15. QUESTIONÁRIO

16. SOBRE A PESQUISA DE MERCADO DA DATA BRIDGE

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.