Global Inherited Retinal Diseases Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

21.74 Billion

USD

39.94 Billion

2024

2032

USD

21.74 Billion

USD

39.94 Billion

2024

2032

| 2025 –2032 | |

| USD 21.74 Billion | |

| USD 39.94 Billion | |

| % | |

|

Segmentação do mercado global de doenças hereditárias da retina, por tipo de doença (retinite pigmentosa, doença de Stargardt, acromatopsia, distrofia cone-bastonete, coroideremia, amaurose congênita de Leber, edema macular e outras), tipo (diagnóstico e terapia), usuário final (hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais , assistência médica domiciliar e outros), canal de distribuição (vendas no varejo e licitação direta) - Tendências do setor e previsão até 2032

Tamanho do mercado de doenças hereditárias da retina

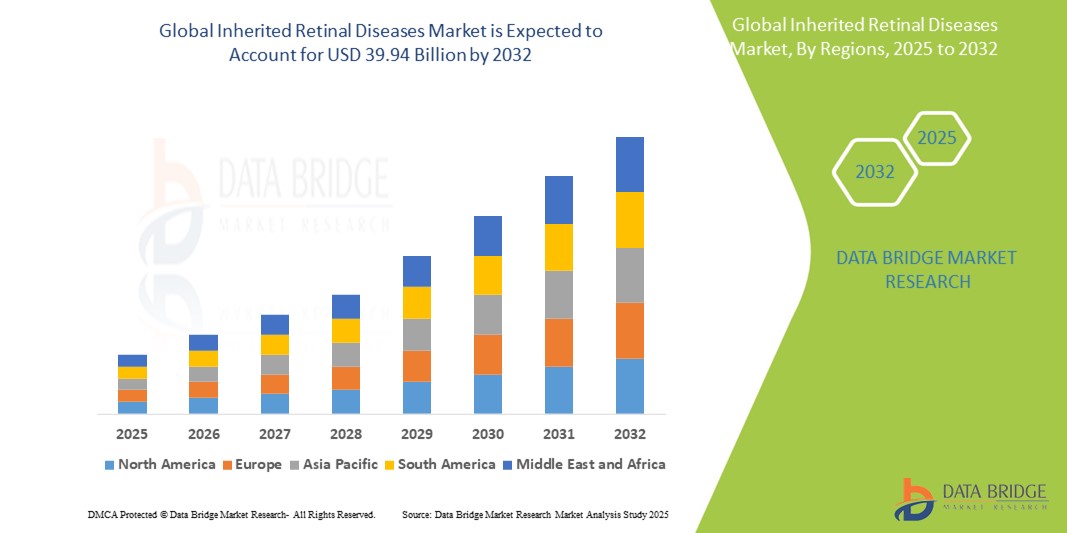

- O tamanho do mercado global de doenças hereditárias da retina foi avaliado em US$ 21,74 bilhões em 2024 e deve atingir US$ 39,94 bilhões até 2032 , com um CAGR de 7,90% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por terapias e soluções diagnósticas inovadoras que visam mutações genéticas responsáveis por deficiência visual e cegueira. Doenças hereditárias da retina (DRIs), incluindo condições como retinite pigmentosa, amaurose congênita de Leber e doença de Stargardt, estão ganhando cada vez mais atenção devido aos avanços na terapia gênica, tornando o tratamento de DRIs uma área em rápida evolução na oftalmologia e na medicina de precisão.

- Além disso, a crescente prevalência de doenças oculares genéticas raras, juntamente com o crescente investimento em pesquisa genômica e medicina personalizada, está contribuindo para a expansão do mercado de IRD. Ferramentas de diagnóstico aprimoradas, como o sequenciamento de nova geração (NGS), e o surgimento de tecnologias de edição genética baseadas em CRISPR estão facilitando a identificação mais precoce e precisa de doenças hereditárias da retina, impulsionando a adoção em ambientes clínicos e de pesquisa.

Análise de Mercado de Doenças Hereditárias da Retina

- O mercado de doenças hereditárias da retina está testemunhando um crescimento substancial, impulsionado principalmente pela crescente conscientização, pelos avanços no diagnóstico genético e pela crescente necessidade de terapias direcionadas para tratar doenças raras da retina. Inovações em terapia genética e implantes de retina estão acelerando ainda mais a expansão do mercado, oferecendo esperança a pacientes com condições genéticas de visão anteriormente intratáveis.

- A crescente ênfase na medicina personalizada e os avanços nas tecnologias genômicas estão aumentando a demanda por diagnóstico preciso e precoce de doenças inflamatórias intestinais (IRDs). Ferramentas como sequenciamento de nova geração (NGS), edição genética CRISPR e sistemas de entrega de genes baseados em vírus adeno-associados (AAV) estão contribuindo significativamente para o desenvolvimento de novas abordagens de tratamento adaptadas aos perfis genéticos individuais.

- A América do Norte dominou o mercado global de doenças hereditárias da retina, com a maior participação na receita de 38,9% em 2024. Essa liderança se deve à forte infraestrutura de saúde da região, à alta prevalência de doenças da retina, ao robusto financiamento de P&D e à presença de participantes importantes ativamente envolvidos em ensaios de terapia genética.

- A Ásia-Pacífico deverá ser a região de crescimento mais rápido no mercado global de doenças hereditárias da retina durante o período previsto (2025-2032), impulsionada pelo aumento dos investimentos em infraestrutura de saúde, pela crescente conscientização sobre distúrbios oculares genéticos, pelo melhor acesso a testes genéticos e pelo surgimento de colaborações de pesquisa em países como China, Índia e Japão.

- A retinite pigmentosa dominou o segmento de tipos de doenças, com uma participação de mercado de 41,2% em 2024. Sua alta prevalência entre as doenças hereditárias da retina, aliada a esforços de pesquisa focados e terapias genéticas direcionadas, a torna o subtipo de IRD mais amplamente estudado e tratado, impulsionando sua posição de liderança no mercado.

Escopo do Relatório e Segmentação do Mercado de Doenças Hereditárias da Retina

|

Atributos |

Principais insights de mercado sobre doenças hereditárias da retina |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de doenças hereditárias da retina

“ Avanços tecnológicos impulsionam precisão e eficiência ”

- Uma tendência significativa e crescente no mercado global de doenças hereditárias da retina é a crescente integração de plataformas avançadas de testes genéticos e tecnologias de imagem em fluxos de trabalho clínicos. Essas inovações estão melhorando significativamente a precisão diagnóstica, permitindo a detecção precoce de mutações genéticas responsáveis pela degeneração da retina e aumentando a elegibilidade dos pacientes para terapias genéticas e celulares emergentes.

- Por exemplo, painéis de sequenciamento de nova geração (NGS) personalizados para distúrbios da retina são cada vez mais utilizados por clínicas oftalmológicas especializadas e instituições de pesquisa. Essas ferramentas permitem a análise simultânea de múltiplos genes relacionados à IRD, acelerando o diagnóstico e minimizando a necessidade de procedimentos invasivos e testes de tentativa e erro.

- Avanços em sistemas de imagem da retina, como a tomografia de coerência óptica (OCT) e a oftalmoscopia a laser de varredura óptica adaptativa (AOSLO), permitem a visualização não invasiva e de alta resolução das camadas e fotorreceptores da retina. Essas tecnologias são fundamentais para monitorar a progressão da doença, avaliar a eficácia do tratamento e auxiliar na seleção de pacientes em ensaios de terapia gênica.

- A integração do diagnóstico genético com sistemas de prontuário eletrônico do paciente (PEP) está facilitando o acesso e o gerenciamento integrados de dados entre equipes multidisciplinares. Essa abordagem centralizada aprimora o monitoramento do paciente, apoia a tomada de decisões clínicas e melhora a coordenação do atendimento em casos complexos de IRD.

- À medida que laboratórios e clínicas de pesquisa oftalmológica migram para ambientes mais orientados por dados e com capacidade de automação, fabricantes como Novartis, Spark Therapeutics e Roche estão expandindo suas plataformas de diagnóstico e terapêutica. Essas expansões se concentram em soluções escaláveis de medicina de precisão, adaptadas à composição genética única de cada paciente com doença renal crônica (IRD).

- A demanda por sistemas avançados e integrados de diagnóstico e monitoramento está aumentando rapidamente em hospitais acadêmicos, clínicas especializadas e provedores comerciais de terapia genética. Essa tendência está redefinindo os padrões no tratamento da retina, acelerando o tempo de tratamento e aumentando a confiança nos resultados terapêuticos a longo prazo.

Dinâmica do mercado de doenças hereditárias da retina

Motorista

“Necessidade crescente de diagnóstico genético preciso e terapias direcionadas”

- A crescente prevalência de doenças hereditárias raras da retina, aliada aos avanços na medicina genômica, aumentou significativamente a demanda por testes genéticos precisos e em estágio inicial. As doenças hereditárias da retina (DIRs) exigem diagnóstico molecular preciso para orientar a elegibilidade para terapias gênicas e estratégias de tratamento direcionadas, tornando o sequenciamento de nova geração (NGS) e os painéis genéticos ferramentas essenciais em oftalmologia.

- Por exemplo, em fevereiro de 2024, a Roche expandiu seu portfólio de diagnóstico de IRD com uma solução de teste genético rápido, desenvolvida em conjunto com um laboratório líder em genômica, com o objetivo de melhorar os prazos de diagnóstico e o acesso dos pacientes a terapias genéticas emergentes. Espera-se que tais iniciativas impulsionem um crescimento significativo do mercado nos próximos anos.

- À medida que a medicina personalizada se torna um padrão no atendimento oftalmológico, agências reguladoras e financiadoras pressionam pelo alinhamento do tratamento com base no genótipo. Essa tendência reforça a integração dos testes de IRD aos fluxos de trabalho clínicos padrão.

- Além disso, o número crescente de ensaios clínicos para tratamentos de IRD — particularmente terapias genéticas e celulares — exige uma estratificação precisa dos pacientes, posicionando ainda mais as tecnologias avançadas de diagnóstico como uma pedra angular do desenvolvimento terapêutico e do sucesso clínico.

- O uso crescente da telemedicina e do diagnóstico remoto no tratamento da retina também está aumentando a demanda por ferramentas digitais e kits portáteis de testes genéticos, aumentando o alcance em populações carentes e rurais.

Restrição/Desafio

“ Altos custos dos testes genéticos e acesso limitado em regiões de baixa renda ”

- Apesar dos avanços tecnológicos, o alto custo associado aos testes genéticos abrangentes de IRD continua sendo uma barreira fundamental, especialmente nas economias em desenvolvimento. O sequenciamento completo do exoma (WES) e os painéis genéticos direcionados frequentemente exigem investimentos substanciais em equipamentos, software e pessoal qualificado.

- Por exemplo, as clínicas pequenas ou comunitárias podem ter dificuldades em pagar plataformas de testes especializadas ou em manter o suporte bioinformático necessário para interpretar dados genéticos complexos, limitando a adopção generalizada de diagnósticos de IRD.

- Além disso, a cobertura limitada de seguros e o reembolso para diagnósticos de doenças raras em muitos países dificultam o acesso dos pacientes, criando disparidades na detecção precoce e na elegibilidade para tratamento.

- Embora alguns fabricantes estejam a introduzir kits de teste de baixo custo e plataformas de venda direta ao consumidor, estes muitas vezes não têm a cobertura genética abrangente necessária para diagnosticar uma vasta gama de IRD, levando a resultados incompletos ou inconclusivos.

Escopo de mercado de doenças hereditárias da retina

O mercado é segmentado com base no tipo de doença, tipo, usuário final e canal de distribuição.

• Por tipo de doença

Com base no tipo de doença, o mercado de doenças hereditárias da retina é segmentado em retinite pigmentosa, doença de Stargardt, acromatopsia, distrofia cone-bastonete, coroideremia, amaurose congênita de Leber, edema macular e outras. O segmento de retinite pigmentosa representou a maior fatia de mercado, 41,2% em 2024, impulsionado pela alta prevalência da doença e pela significativa atividade de pesquisa clínica focada em terapia gênica. O número crescente de ensaios clínicos e aprovações para tratamentos direcionados à retinopatia diabética contribui para o domínio do mercado.

Prevê-se que o segmento de amaurose congênita de Leber apresentará o crescimento mais rápido entre 2025 e 2032, impulsionado pelo início precoce nos pacientes, maior conhecimento genético e comercialização bem-sucedida de terapias genéticas como o Luxturna. Essa tendência reflete uma mudança em direção à intervenção precoce em casos de DRI pediátrica.

• Por tipo

Com base no tipo, o mercado é segmentado em diagnóstico e terapia. O segmento de diagnóstico deteve a maior fatia da receita em 2024 devido ao uso crescente de sequenciamento de nova geração (NGS), painéis de testes genéticos e ferramentas avançadas de imagem, como a OCT, para detecção precoce e classificação de doenças. O diagnóstico preciso é fundamental para a seleção de candidatos para terapias genéticas emergentes.

Espera-se que o segmento de terapia registre o maior CAGR durante o período previsto, impulsionado por avanços em terapia genética, tratamentos baseados em células-tronco e intervenções farmacológicas destinadas a retardar ou reverter a progressão da doença.

• Por usuário final

Com base no usuário final, o mercado de doenças hereditárias da retina é segmentado em hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais, assistência médica domiciliar e outros. Os hospitais dominaram o mercado em 2024, apoiados por uma infraestrutura de diagnóstico robusta, acesso a tratamentos de terapia genética e um alto fluxo de pacientes para diagnóstico e tratamento de doenças inflamatórias invasivas (IRD).

Espera-se que o segmento de clínicas especializadas cresça no ritmo mais rápido entre 2025 e 2032, à medida que mais pacientes buscam cuidados especializados para doenças raras da retina e que ofertas terapêuticas avançadas, como terapias genéticas e celulares, se concentram nesses ambientes de cuidados específicos.

• Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em vendas no varejo e licitação direta. O segmento de vendas no varejo representou a maior participação de mercado em 2024, devido à maior disponibilidade de kits de diagnóstico, medicamentos de suporte e soluções de saúde digital por meio de farmácias e canais online.

Espera-se que o segmento de licitação direta cresça rapidamente, principalmente em instituições públicas de saúde e programas apoiados pelo governo, à medida que iniciativas de aquisição de terapias e testes genéticos em larga escala são facilitadas por meio de acordos contratuais diretos.

Análise regional do mercado de doenças hereditárias da retina

- A América do Norte dominou o mercado de doenças hereditárias da retina com a maior participação na receita de 38,9% em 2024, impulsionada pela infraestrutura avançada de saúde da região, extensas atividades de pesquisa clínica e acesso antecipado a terapias genéticas e celulares para doenças raras da retina.

- Instituições acadêmicas líderes, centros especializados em cuidados oftalmológicos e empresas de biotecnologia nos EUA e Canadá estão na vanguarda do diagnóstico de IRD e da inovação terapêutica, apoiados por vias regulatórias favoráveis, como a Designação de Medicamento Órfão da FDA e aprovações rápidas para doenças raras.

- Esse domínio regional é ainda mais reforçado pela presença de grandes players do mercado, redes ativas de ensaios clínicos e fortes colaborações entre hospitais, institutos de pesquisa e empresas farmacêuticas. A alta conscientização dos pacientes, iniciativas de testes genéticos financiadas pelo governo e o acesso a diagnósticos avançados de imagem e genômico também contribuem para a liderança de mercado na América do Norte.

Visão do mercado de doenças hereditárias da retina nos EUA

O mercado de doenças hereditárias da retina nos EUA capturou a maior fatia da receita, de 82%, em 2024, na América do Norte, impulsionado pela robusta infraestrutura farmacêutica e biotecnológica do país, por investimentos substanciais em P&D e pela adoção antecipada de diagnósticos e terapias genéticas. A forte presença de importantes players do setor, combinada com a ampla integração de tecnologias avançadas, como LIMS e fluxos de trabalho automatizados, está aumentando significativamente a eficiência e a precisão dos testes de IRD. Além disso, os testes de IRD são amplamente utilizados em projetos acadêmicos e comerciais, particularmente no desenvolvimento de terapias gênicas, consolidando ainda mais os EUA como líder global neste domínio.

Visão do mercado de doenças hereditárias da retina na Europa

O mercado europeu de doenças hereditárias da retina deverá crescer a uma CAGR substancial de 7,6% entre 2025 e 2032, impulsionado pelo aumento dos investimentos em medicina de precisão e diagnóstico de doenças raras. Países como Alemanha, França e Reino Unido estão na vanguarda, apoiados por uma sólida infraestrutura de pesquisa, ambientes regulatórios favoráveis e um aumento nos ensaios clínicos. As crescentes parcerias entre instituições acadêmicas e CROs, juntamente com a conformidade com os padrões da EMA, estão impulsionando a adoção de soluções avançadas de IRD em todo o continente.

Visão do mercado de doenças hereditárias da retina no Reino Unido

Prevê-se que o mercado de doenças hereditárias da retina no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável de 8,2% durante o período previsto, impulsionado por seus polos biomédicos estabelecidos em Londres, Cambridge e Oxford. Esses centros de inovação estão ativamente engajados em pesquisa e desenvolvimento genético oftálmico, apoiados por parcerias público-privadas e forte apoio governamental. A presença de programas de acesso precoce e um ecossistema de saúde proativo estão acelerando ainda mais a posição do país no setor de diagnóstico e terapêutica de doenças inflamatórias invasivas (IRD).

Visão do mercado de doenças hereditárias da retina na Alemanha

Espera-se que o mercado alemão de doenças hereditárias da retina cresça a uma taxa composta de crescimento anual (CAGR) considerável de 7,9% até 2032. Reconhecida por sua inovação farmacêutica e conformidade com as normas GMP, a Alemanha continua sendo um mercado fundamental para diagnósticos e tratamentos de doenças inflamatórias invasivas (IRD). Sua infraestrutura avançada para estudos de ligação de proteínas e pesquisa de receptores-ligantes continua a atrair interesse global, impulsionando ainda mais a demanda por ferramentas de precisão para testes de IRD.

Visão do mercado de doenças hereditárias da retina na Ásia-Pacífico

O mercado de doenças hereditárias da retina na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 9,8% durante o período previsto de 2025 a 2032, impulsionado pela expansão da infraestrutura de saúde, pelo aumento do investimento em biotecnologia e pela conscientização sobre doenças genéticas. Países como China, Japão e Índia são importantes contribuintes, apoiados por iniciativas governamentais para promover o diagnóstico, pela proliferação de CROs e pela crescente disponibilidade de tecnologias de testes genéticos acessíveis.

Visão do mercado de doenças hereditárias da retina no Japão

O mercado japonês de doenças hereditárias da retina está ganhando força, com projeção de crescimento anual composto (CAGR) de 8,4% durante o período previsto. Com sua sólida base em pesquisa oftalmológica e rápidos avanços em automação diagnóstica, o Japão se destaca como um player líder no mercado regional. O envelhecimento da população do país e a demanda por testes genéticos precisos são os principais impulsionadores do crescimento, impulsionados pelo apoio governamental e pela robusta inovação em saúde.

Visão do mercado de doenças hereditárias da retina na China

O mercado chinês de doenças hereditárias da retina foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, contribuindo com 43% do total regional. Esse domínio é atribuído ao rápido crescimento dos setores de biotecnologia e diagnóstico da China, às políticas regulatórias favoráveis e à expansão da classe média. O impulso estratégico do país em direção à saúde inteligente e suas prósperas empresas nacionais de diagnóstico de doenças inflamatórias invasivas (IRD) estão consolidando sua posição como líder de mercado regional e global.

Participação no mercado de doenças hereditárias da retina

O setor de doenças hereditárias da retina é liderado principalmente por empresas bem estabelecidas, incluindo:

- Spark Therapeutics, Inc. (EUA)

- Novartis AG (Suíça)

- Okuvision (Alemanha)

- Nidek Co. Ltd. (Japão)

- Labcorp (EUA)

- Carl Zeiss SE (Alemanha)

- Optos (Reino Unido)

- Neurosoft (Rússia)

- LKC TECHNOLOGIES, INC. (EUA)

- Astellas Pharma Inc. (Japão)

- REGENXBIO Inc. (EUA)

- (EUA)

- SparingVision (França)

- Ocugen Inc. (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- Coave Therapeutics (EUA)

- MeiraGTx Limited (Reino Unido)

- Gensight Biologics (França)

- ProQR Therapeutics (Holanda)

- Bionic Vision Technologies (Austrália)

Últimos desenvolvimentos no mercado global de doenças hereditárias da retina

- Em abril de 2025, a Thermo Fisher Scientific lançou um novo sistema automatizado de diálise de equilíbrio, desenvolvido especialmente para pesquisas com produtos biológicos. Ele integra manuseio robótico de líquidos e conectividade LIMS para garantir a captura de dados em conformidade e um rendimento significativamente maior, acelerando os fluxos de trabalho farmacocinéticos.

- Em fevereiro de 2024, a Stratagem Market Insights lançou um relatório detalhado projetando tendências do mercado de IRD até 2030, incluindo previsões segmentadas, análise competitiva de participantes importantes (como Harvard Apparatus, Thermo Fisher, Merck e BioDuro) e dinâmicas regionais

- Em maio de 2025, a Opus Genetics apresentou dados emergentes sobre seus programas de terapia gênica para IRD em diversas conferências médicas. A empresa apresentou o progresso clínico em andamento e novos candidatos em desenvolvimento, sinalizando um impulso crescente em tratamentos para IRD baseados em genes.

- Em maio de 2025, pesquisadores da Universidade da Pensilvânia revelaram ferramentas e plataformas avançadas destinadas ao tratamento de IRDs em estágio avançado, destacando terapia genética mais versátil e estratégias regenerativas para condições graves, como retinite pigmentosa.

- Em maio de 2025, a Beacon Therapeutics compartilhou dados provisórios de 6 meses de seu ensaio clínico de Fase 2 com laru-zova para retinite pigmentar ligada ao cromossomo X (XLRP). Os resultados fornecem insights iniciais sobre a eficácia e a segurança terapêuticas neste subgrupo de pacientes carentes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.