Global Integrated Cardiology Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.21 Billion

USD

4.81 Billion

2025

2033

USD

2.21 Billion

USD

4.81 Billion

2025

2033

| 2026 –2033 | |

| USD 2.21 Billion | |

| USD 4.81 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos integrados de cardiologia, por tipo (software de prontuário eletrônico de cardiologia, prontuário eletrônico hospitalar, reserva de fluxo fracionado e tomografia de coerência óptica), aplicação (parada cardíaca súbita, monitoramento interno, terapia de ressincronização cardíaca, cirurgia cardiotorácica e outros), usuário final (farmácias hospitalares, laboratórios de cateterismo e outros) - Tendências e previsões do setor até 2033

Tamanho do mercado de dispositivos integrados de cardiologia

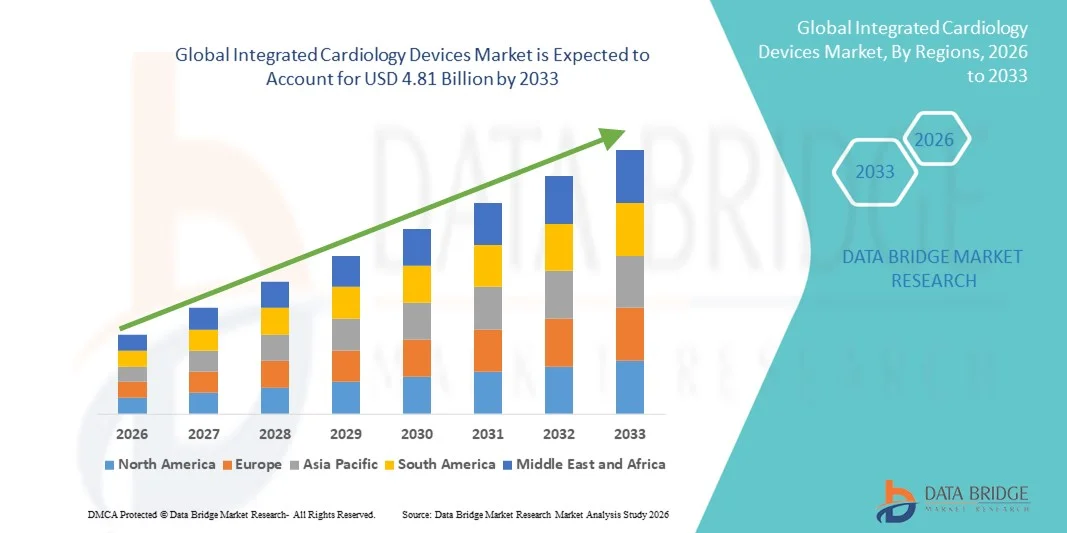

- O mercado global de dispositivos integrados de cardiologia foi avaliado em US$ 2,21 bilhões em 2025 e deverá atingir US$ 4,81 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 10,21% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças cardiovasculares, pela adoção cada vez maior de procedimentos minimamente invasivos e pelos rápidos avanços tecnológicos em dispositivos diagnósticos e terapêuticos de cardiologia, que estão aprimorando a eficiência clínica e os resultados para os pacientes.

- Além disso, o aumento dos gastos com saúde, a expansão da infraestrutura de saúde em economias emergentes e a crescente demanda por soluções integradas e interoperáveis em cardiologia estão impulsionando a adoção de dispositivos avançados em hospitais e centros de cardiologia em todo o mundo. Esses fatores convergentes estão acelerando a adoção de soluções integradas em cardiologia, impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos integrados de cardiologia

- Dispositivos integrados de cardiologia, incluindo software de prontuário eletrônico de cardiologia, FFR, HER e sistemas de tomografia de coerência óptica , são componentes cada vez mais vitais do atendimento cardíaco moderno em hospitais e laboratórios de cateterismo devido à sua capacidade de fornecer monitoramento em tempo real, diagnósticos precisos e integração perfeita em todos os fluxos de trabalho de atendimento cardíaco.

- A crescente demanda por dispositivos integrados de cardiologia é impulsionada principalmente pela prevalência cada vez maior de doenças cardiovasculares, pela adoção crescente de tecnologias avançadas de imagem e monitoramento cardíaco e pela necessidade de soluções interoperáveis que aprimorem a eficiência clínica e os resultados para os pacientes.

- A América do Norte dominou o mercado de dispositivos integrados de cardiologia, com a maior participação na receita, de 42,3% em 2025. Caracterizada por uma infraestrutura de saúde avançada, altos gastos com saúde e forte presença de empresas líderes em dispositivos médicos, os EUA testemunharam uma adoção substancial de softwares de prontuário eletrônico para cardiologia, sistemas de FFR e dispositivos de tomografia de coerência óptica em hospitais e laboratórios de cateterismo.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos integrados de cardiologia durante o período de previsão, devido ao aumento dos investimentos em saúde, à crescente incidência de doenças cardíacas e à expansão do acesso a tecnologias avançadas de cuidados cardíacos em economias emergentes.

- O segmento de software de prontuário eletrônico para cardiologia dominou o mercado de dispositivos integrados de cardiologia com uma participação de 38,5% em 2025, impulsionado por seu papel crucial no gerenciamento de registros de pacientes, no suporte ao monitoramento interno e na facilitação de procedimentos como terapia de ressincronização cardíaca e cirurgia cardiotorácica.

Escopo do relatório e segmentação do mercado de dispositivos de cardiologia integrada.

|

Atributos |

Principais informações de mercado sobre dispositivos integrados de cardiologia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos integrados de cardiologia

Diagnóstico e monitoramento remoto com inteligência artificial

- Uma tendência significativa e crescente no mercado global de dispositivos integrados de cardiologia é a adoção de algoritmos de diagnóstico baseados em inteligência artificial e soluções de monitoramento remoto de pacientes , aprimorando a precisão das avaliações cardíacas e melhorando os resultados para os pacientes.

- Por exemplo, softwares de prontuário eletrônico de cardiologia com inteligência artificial podem detectar automaticamente arritmias a partir de dados de ECG, enquanto sistemas de FFR com análises integradas auxiliam os médicos na avaliação de lesões coronárias com maior eficiência.

- A integração da IA permite a modelagem preditiva para identificar pacientes de alto risco, otimizar planos de tratamento e fornecer alertas inteligentes para eventos cardíacos anormais, enquanto as plataformas de monitoramento remoto possibilitam a coleta contínua de dados do paciente e consultas de telecardiologia.

- A integração perfeita de dispositivos de cardiologia com sistemas de informação hospitalar e aplicativos móveis facilita o gerenciamento centralizado de pacientes, permitindo que os médicos monitorem sinais vitais, revisem resultados de exames de imagem e coordenem terapias a partir de uma única interface.

- Essa tendência em direção a soluções de cardiologia inteligentes, baseadas em dados e interconectadas está transformando os fluxos de trabalho clínicos, levando empresas como a Philips e a Siemens Healthineers a desenvolver dispositivos com inteligência artificial, análises preditivas e funcionalidades de monitoramento remoto.

- A demanda por dispositivos integrados de cardiologia que oferecem inteligência artificial e recursos remotos está crescendo rapidamente em hospitais e laboratórios de cateterismo, à medida que os profissionais de saúde priorizam cada vez mais a detecção precoce, o monitoramento contínuo e o atendimento cardíaco otimizado.

- Além disso, as plataformas de cardiologia baseadas na nuvem estão ganhando força, permitindo o armazenamento seguro de dados, o acesso remoto e a tomada de decisões colaborativa entre equipes de saúde em todo o mundo.

Dinâmica do mercado de dispositivos integrados de cardiologia

Motorista

Aumento da carga de doenças cardiovasculares e adoção de tecnologias

- O aumento da prevalência de doenças cardiovasculares em todo o mundo, aliado à crescente adoção de tecnologias avançadas em cardiologia, é um fator significativo para o aumento da demanda por dispositivos cardiológicos integrados.

- Por exemplo, em março de 2025, a GE Healthcare anunciou uma atualização do prontuário eletrônico do paciente (PEP) para cardiologia com inteligência artificial para seus clientes hospitalares, com foco em diagnósticos preditivos e automação de fluxo de trabalho para melhorar os resultados dos pacientes.

- À medida que os médicos buscam diagnósticos mais precisos e planejamento de tratamento eficaz, os dispositivos integrados de cardiologia oferecem recursos avançados, como imagens em tempo real, medição de FFR e consolidação abrangente de dados, proporcionando uma vantagem clínica significativa.

- Além disso, a crescente adoção de procedimentos cardíacos minimamente invasivos e a demanda por sistemas hospitalares interoperáveis tornam os dispositivos de cardiologia integrados essenciais para melhorar a eficiência dos procedimentos e a segurança do paciente.

- A capacidade de monitorar pacientes remotamente, integrar-se a registros eletrônicos de saúde e dar suporte a cirurgias cardiotorácicas complexas são fatores-chave que impulsionam a adoção de dispositivos de cardiologia integrados tanto em mercados desenvolvidos quanto emergentes, enquanto os hospitais investem cada vez mais em soluções conectadas e baseadas em inteligência artificial.

- O aumento das iniciativas governamentais e das políticas de reembolso para cuidados cardíacos avançados em países desenvolvidos está impulsionando ainda mais a adoção de dispositivos integrados de cardiologia.

- A crescente colaboração entre empresas de dispositivos médicos e hospitais para desenvolver soluções personalizadas está impulsionando a inovação e o crescimento do mercado.

Restrição/Desafio

Alto custo e complexidade de conformidade regulatória

- O elevado custo inicial dos dispositivos integrados de cardiologia, particularmente o software de registro eletrônico de saúde (RES) avançado com inteligência artificial e os sistemas de reserva de fluxo fracionado (FFR), representa um desafio significativo para uma adoção mais ampla no mercado, especialmente em regiões sensíveis a preços ou com recursos limitados.

- Por exemplo, sistemas de imagem multimodal caros ou dispositivos integrados com HER podem limitar a adoção em hospitais e clínicas menores em mercados emergentes.

- Os obstáculos regulatórios, incluindo as rigorosas aprovações de autoridades como a FDA e os requisitos de marcação CE, criam atrasos no lançamento de produtos e na entrada no mercado, aumentando a complexidade para os fabricantes.

- Embora as reduções incrementais de custos e os modelos de leasing estejam gradualmente melhorando a acessibilidade, o preço elevado percebido para dispositivos avançados de cardiologia integrada ainda pode dificultar a adoção por parte dos profissionais de saúde que priorizam o retorno imediato do investimento em detrimento dos benefícios clínicos a longo prazo.

- Superar esses desafios por meio de soluções econômicas, aprovações regulatórias simplificadas e educação clínica sobre a utilidade e eficiência dos dispositivos será vital para o crescimento sustentado do mercado de dispositivos integrados de cardiologia.

- Problemas de interoperabilidade entre sistemas hospitalares antigos e novos dispositivos integrados podem limitar a adoção e aumentar a complexidade operacional para os prestadores de serviços de saúde.

- Além disso, a falta de pessoal treinado para operar equipamentos de cardiologia sofisticados e interpretar análises baseadas em IA pode retardar a penetração no mercado em certas regiões.

Escopo do mercado de dispositivos integrados de cardiologia

O mercado está segmentado com base no tipo, na aplicação e no usuário final.

- Por tipo

Com base no tipo, o mercado de dispositivos integrados de cardiologia é segmentado em Software de Prontuário Eletrônico do Paciente (PEP) para Cardiologia, Prontuário Eletrônico do Paciente (PEP), Reserva de Fluxo Fracionado (FFR) e Tomografia de Coerência Óptica (OCT). O segmento de Software de PEP para Cardiologia dominou o mercado com a maior participação de receita, de 38,5% em 2025, impulsionado por seu papel crucial no gerenciamento de registros abrangentes de pacientes, no suporte ao monitoramento interno e na facilitação da tomada de decisões por cardiologistas. Hospitais e centros cardíacos priorizam o software de PEP por sua capacidade de consolidar históricos de pacientes, resultados de diagnósticos e planos de tratamento em uma única plataforma, aumentando a eficiência do fluxo de trabalho. Sua integração com algoritmos de IA permite a análise preditiva de eventos cardíacos, melhorando a detecção precoce e o gerenciamento do paciente. Além disso, as soluções de PEP suportam a interoperabilidade com outros dispositivos de cardiologia, permitindo uma coordenação perfeita durante cirurgias cardiotorácicas e procedimentos de terapia de ressincronização cardíaca. A forte adoção do software de PEP para cardiologia em regiões desenvolvidas, combinada com a crescente digitalização da saúde em todo o mundo, fortalece ainda mais sua dominância de mercado.

Prevê-se que o segmento de Registros Eletrônicos Híbridos (HER, na sigla em inglês) apresente a taxa de crescimento mais rápida, com uma taxa composta de crescimento anual (CAGR) de 21,3% entre 2026 e 2033, impulsionado pela crescente demanda por monitoramento de pacientes em tempo real, acesso centralizado a dados e interoperabilidade entre sistemas hospitalares. As plataformas HER permitem que os médicos acompanhem remotamente os sinais vitais dos pacientes, resultados de exames de imagem e dados de procedimentos, apoiando iniciativas de telecardiologia e cuidados cardíacos domiciliares. Hospitais em economias emergentes estão investindo cada vez mais em soluções HER para reduzir as taxas de reinternação e otimizar os fluxos de trabalho clínicos. A escalabilidade dos sistemas HER, combinada com a crescente prevalência de doenças cardiovasculares, contribui para sua rápida adoção. Além disso, a adoção do HER é acelerada pela integração com aplicativos móveis, permitindo o acesso seguro e baseado em nuvem aos registros cardíacos para equipes multidisciplinares.

- Por meio de aplicação

Com base na aplicação, o mercado de dispositivos integrados de cardiologia é segmentado em parada cardíaca súbita, monitoramento interno, terapia de ressincronização cardíaca, cirurgia cardiotorácica e outros. O segmento de Monitoramento Interno dominou o mercado com a maior participação na receita, de 35,8% em 2025, impulsionado por seu papel essencial no monitoramento contínuo do paciente e na detecção precoce de anomalias cardíacas. Dispositivos como sistemas FFR implantáveis e sensores vestíveis fornecem dados hemodinâmicos em tempo real para cardiologistas, permitindo intervenção oportuna. Hospitais e laboratórios de cateterismo dependem cada vez mais do monitoramento interno para aumentar a segurança do paciente durante procedimentos de alto risco. A integração com plataformas de Prontuário Médico Eletrônico (EMR) e Prontuário Eletrônico do Paciente (PEP) garante que os dados coletados sejam armazenados com segurança e facilmente acessíveis para o planejamento do tratamento. Além disso, o monitoramento interno dá suporte a programas de telecardiologia, permitindo a supervisão remota de pacientes críticos. O domínio do segmento é reforçado pela crescente incidência de insuficiência cardíaca, arritmias e outras doenças cardiovasculares crônicas em todo o mundo.

O segmento de Terapia de Ressincronização Cardíaca (TRC) deverá apresentar a taxa de crescimento mais rápida, com uma taxa composta de crescimento anual (CAGR) de 22,5% entre 2026 e 2033, impulsionado pela crescente prevalência de insuficiência cardíaca e pelos avanços em dispositivos implantáveis que melhoram a função cardíaca. A adoção da TRC está aumentando devido à sua capacidade de restaurar a contração ventricular sincronizada, melhorando a qualidade de vida e reduzindo as hospitalizações. Inovações tecnológicas, como a programação remota e a integração com sistemas de monitoramento com inteligência artificial, aumentam ainda mais a confiança dos médicos e a aceitação dos pacientes. Os dispositivos de TRC também estão se beneficiando de iniciativas governamentais e políticas de reembolso que promovem terapias cardíacas avançadas. A combinação de melhores resultados, atendimento centrado no paciente e avanços tecnológicos sustenta o rápido crescimento do segmento de TRC.

- Por usuário final

Com base no usuário final, o mercado de dispositivos integrados de cardiologia é segmentado em farmácias hospitalares, laboratórios de cateterismo e outros. O segmento de laboratórios de cateterismo dominou o mercado com a maior participação na receita, de 40,2% em 2025, impulsionado pela necessidade crítica de procedimentos cardíacos de precisão e monitoramento hemodinâmico em tempo real. Os laboratórios de cateterismo utilizam dispositivos integrados de cardiologia, como sistemas FFR, imagens OCT e softwares de prontuário eletrônico, para aumentar a eficiência dos procedimentos, melhorar a tomada de decisões clínicas e minimizar complicações. A adoção é ainda mais acelerada em grandes hospitais e centros cardíacos, onde intervenções complexas, como angioplastia coronária transluminal percutânea (ACTP) e terapia de ressincronização cardíaca (TRC), são realizadas com frequência. A integração com os sistemas de informação hospitalares garante dados seguros e acessíveis dos pacientes durante as intervenções. Além disso, programas de treinamento contínuo e a crescente familiaridade dos médicos com dispositivos avançados de cardiologia apoiam a ampla adoção.

O segmento de farmácias hospitalares deverá apresentar a taxa de crescimento mais rápida, com uma taxa composta de crescimento anual (CAGR) de 20,8% entre 2026 e 2033, impulsionado pela crescente demanda por gestão integrada de medicamentos e otimização da terapia cardíaca. As farmácias hospitalares utilizam plataformas de prontuário eletrônico do paciente (PEP) e registros médicos eletrônicos (RME) para rastrear prescrições, gerenciar interações medicamentosas e garantir a entrega oportuna de medicamentos para pacientes cardíacos. A integração com monitoramento interno e análises habilitadas por inteligência artificial (IA) aprimora a segurança do paciente e apoia planos de tratamento personalizados. O crescimento também é impulsionado pela expansão da infraestrutura hospitalar em economias emergentes e pela crescente adoção de soluções digitais para a prestação eficiente de serviços de saúde. Além disso, a colaboração entre as equipes de farmácia e os departamentos de cardiologia melhora os resultados gerais para os pacientes, impulsionando a rápida adoção pelo mercado.

Análise Regional do Mercado de Dispositivos Integrados de Cardiologia

- A América do Norte dominou o mercado de dispositivos integrados de cardiologia, com a maior participação na receita, de 42,3% em 2025, caracterizada por infraestrutura de saúde avançada, altos gastos com saúde e forte presença de empresas líderes em dispositivos médicos.

- Os profissionais de saúde da região valorizam muito a precisão, o monitoramento em tempo real e a integração perfeita oferecida por dispositivos de cardiologia integrados, como softwares de prontuário eletrônico de cardiologia, sistemas de FFR e tomografia de coerência óptica com sistemas de informação hospitalar.

- Essa ampla adoção é ainda mais impulsionada por iniciativas governamentais, políticas de reembolso bem estabelecidas e pela crescente preferência por diagnósticos baseados em IA e soluções de monitoramento remoto, consolidando os dispositivos integrados de cardiologia como um componente essencial do atendimento cardíaco moderno em hospitais e laboratórios de cateterismo.

Análise do Mercado de Dispositivos Integrados de Cardiologia nos EUA

O mercado de dispositivos integrados de cardiologia dos EUA detinha a maior participação de receita, com 81% em 2025, na América do Norte, impulsionado pela ampla adoção de tecnologias avançadas de cuidados cardíacos e iniciativas de digitalização hospitalar. Os profissionais de saúde estão priorizando cada vez mais sistemas de prontuário eletrônico com inteligência artificial, dispositivos de reserva de fluxo fracionado (FFR) e tomografia de coerência óptica (OCT) para diagnósticos precisos e melhores resultados para os pacientes. A crescente demanda por procedimentos minimamente invasivos, soluções de telecardiologia e monitoramento remoto de pacientes impulsiona ainda mais o crescimento do mercado. Além disso, a integração com sistemas de informação hospitalar e aplicativos móveis permite uma coordenação perfeita entre os departamentos de cardiologia, aumentando a eficiência dos procedimentos. O mercado dos EUA continua a se beneficiar de uma infraestrutura de saúde robusta, políticas de reembolso governamentais e uma forte presença de fabricantes líderes de dispositivos médicos.

Análise do Mercado Europeu de Dispositivos Integrados de Cardiologia

Prevê-se que o mercado europeu de dispositivos integrados de cardiologia expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente por regulamentações de saúde rigorosas, aumento da prevalência de doenças cardiovasculares e crescente adoção de tecnologias cardíacas avançadas. O aumento da urbanização e o investimento em infraestrutura hospitalar estão fomentando a integração de dispositivos de cardiologia com inteligência artificial e plataformas de monitoramento remoto. Hospitais e centros cardíacos europeus também estão adotando softwares de prontuário eletrônico de cardiologia e sistemas de reserva de fluxo de fótons (FFR) para melhorar a eficiência do fluxo de trabalho e o gerenciamento de pacientes. O crescimento do mercado é sustentado pelo foco crescente em cuidados cardíacos preventivos, inovação tecnológica e iniciativas governamentais que promovem soluções digitais em saúde.

Análise do Mercado de Dispositivos Integrados de Cardiologia no Reino Unido

Prevê-se que o mercado de dispositivos integrados de cardiologia no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente tendência de digitalização hospitalar, programas avançados de cuidados cardíacos e aumento da conscientização sobre doenças cardiovasculares. A adoção de sistemas de prontuário eletrônico (EMR) para cardiologia, dispositivos de reserva de fluxo fracionado (FFR) e tomografia de coerência óptica (OCT) está se acelerando devido ao foco na melhoria dos resultados para os pacientes e na minimização dos riscos dos procedimentos. Além disso, as políticas governamentais que apoiam a adoção de tecnologias de saúde e as iniciativas de telecardiologia estão incentivando hospitais e clínicas a implementar soluções integradas de cardiologia. A robusta infraestrutura de saúde e os crescentes investimentos em sistemas de monitoramento com inteligência artificial continuam a estimular o crescimento do mercado no Reino Unido.

Análise do mercado de dispositivos de cardiologia integrada na Alemanha

O mercado alemão de dispositivos integrados de cardiologia deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por uma infraestrutura de saúde robusta, pelo crescimento da população de pacientes cardíacos e pelos avanços tecnológicos em diagnósticos cardiológicos. Hospitais e laboratórios de cateterismo estão integrando cada vez mais softwares de prontuário eletrônico de cardiologia, sistemas de reserva de fluxo fracionado (FFR) e tomografia de coerência óptica (OCT) para aprimorar a precisão dos procedimentos e a tomada de decisões clínicas. A ênfase da Alemanha em inovação, qualidade do atendimento e segurança do paciente promove a adoção de dispositivos integrados de cardiologia avançados. Além disso, o foco do país em soluções de saúde digital e interoperabilidade apoia a expansão do mercado nos setores de saúde público e privado.

Análise do Mercado de Dispositivos Integrados de Cardiologia na Região Ásia-Pacífico

O mercado de dispositivos de cardiologia integrada na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 24%, durante o período de 2026 a 2033, impulsionado pelo aumento da prevalência de doenças cardiovasculares, pelo crescimento dos gastos com saúde e pela expansão da infraestrutura hospitalar em países como China, Japão e Índia. O crescente foco da região em soluções de saúde digital, telecardiologia e diagnósticos baseados em inteligência artificial está impulsionando a adoção desses dispositivos. Além disso, iniciativas governamentais que promovem a modernização da saúde e a medicina preventiva, juntamente com a maior acessibilidade a dispositivos de cardiologia integrada, estão expandindo o mercado para uma base de pacientes mais ampla. As economias emergentes na região Ásia-Pacífico também estão testemunhando uma rápida adoção de procedimentos cardíacos minimamente invasivos, impulsionando ainda mais o crescimento do mercado.

Análise do Mercado Japonês de Dispositivos Integrados de Cardiologia

O mercado japonês de dispositivos integrados de cardiologia está ganhando impulso devido à infraestrutura de saúde avançada do país, à alta adoção de tecnologia e ao envelhecimento da população. Hospitais e centros cardíacos estão implementando cada vez mais softwares de prontuário eletrônico de cardiologia, sistemas de FFR e OCT para permitir o gerenciamento eficiente de pacientes e o monitoramento remoto. A integração com outros sistemas de TI hospitalares e soluções baseadas em IoT aprimora a eficiência do fluxo de trabalho e a tomada de decisões clínicas. O mercado também é impulsionado pelo apoio governamental a iniciativas de saúde digital e pela crescente conscientização sobre a prevenção de doenças cardiovasculares, fomentando a adoção tanto em ambientes de atendimento residencial quanto institucional.

Análise do Mercado de Dispositivos Integrados de Cardiologia na Índia

O mercado de dispositivos integrados de cardiologia na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido à crescente prevalência de doenças cardiovasculares no país, à expansão da infraestrutura hospitalar e à adoção cada vez maior de soluções digitais de saúde. Hospitais e laboratórios de cateterismo estão implementando cada vez mais sistemas de prontuário eletrônico de cardiologia (EMR), dispositivos de reserva de fluxo fracionado (FFR) e tomografia de coerência óptica (OCT) para melhorar o diagnóstico, o monitoramento e a eficiência do tratamento. Programas governamentais que promovem a saúde digital e a prevenção cardíaca, juntamente com a crescente acessibilidade a dispositivos avançados, são fatores-chave para o crescimento do mercado. A forte produção nacional e a crescente conscientização entre os profissionais de saúde também contribuem para a expansão do mercado na Índia.

Participação de mercado de dispositivos integrados de cardiologia

O setor de dispositivos integrados de cardiologia é liderado principalmente por empresas consolidadas, incluindo:

- Medtronic (Irlanda)

- Boston Scientific Corporation (EUA)

- Abbott (EUA)

- Edwards Lifesciences Corporation (EUA)

- GE Healthcare (EUA)

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips NV (Holanda)

- Corporação Terumo (Japão)

- BIOTRONIK SE & Co. KG (Alemanha)

- LivaNova PLC (Reino Unido)

- Cardinal Health (EUA)

- B. Braun SE (Alemanha)

- Corporação Científica MicroPort (China)

- NIHON KOHDEN CORPORATION (Japão)

- Getinge AB (Suécia)

- ZOLL Medical Corporation (EUA)

- Acrossak AG (Suíça)

- Lepu Medical Technology (Beijing) Co., Ltd. (China)

- iVascular, SLU (Espanha)

Quais são os desenvolvimentos recentes no mercado global de dispositivos integrados de cardiologia?

- Em dezembro de 2025, a Royal Philips anunciou a aquisição da SpectraWAVE, Inc., adicionando seu sistema de imagem intravascular HyperVue e a tecnologia de avaliação fisiológica coronária com inteligência artificial X1-FFR ao portfólio da Philips. Isso expande os recursos de imagem coronária e avaliação fisiológica com inteligência artificial em plataformas integradas de cuidados cardíacos.

- Em setembro de 2025, a Food and Drug Administration (FDA) dos EUA concedeu aprovação pré-comercialização (PMA) e autorizações 510(k) para o sistema de ablação por campo pulsado Globe® da Kardium, uma plataforma totalmente integrada de mapeamento e ablação cardíaca que combina mapeamento de alta densidade e ablação por campo pulsado em um único dispositivo para tratar a fibrilação atrial, marcando um marco significativo nas tecnologias integradas de tratamento cardiológico.

- Em julho de 2025, a Boston Scientific recebeu aprovação da FDA para a ampliação da rotulagem de seu sistema de ablação por campo pulsado (PFA) FARAPULSE™, estendendo sua indicação para incluir o tratamento da fibrilação atrial persistente e aprimorando o uso integrado de tecnologias de ablação por campo pulsado em eletrofisiologia e cardiologia intervencionista.

- Em março de 2025, a GE HealthCare lançou novas inovações em cardiologia baseadas em inteligência artificial, incluindo a injeção de Flyrcado™ (flurpiridaz F-18), durante a conferência ACC 2025. A iniciativa enfatizou a integração perfeita de dados em todo o percurso de cuidados cardiológicos e demonstrou o empenho da empresa em transformar os fluxos de trabalho de diagnóstico e tratamento em cardiologia.

- Em janeiro de 2024, o sistema de ablação por campo pulsado FARAPULSE™ da Boston Scientific recebeu sua aprovação inicial da FDA para isolamento de veias pulmonares no tratamento da fibrilação atrial refratária a medicamentos, representando um marco regulatório fundamental para a tecnologia de ablação por campo pulsado na intervenção cardíaca integrada.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.