Global Interventional Oncology Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.86 Billion

USD

4.89 Billion

2024

2032

USD

2.86 Billion

USD

4.89 Billion

2024

2032

| 2025 –2032 | |

| USD 2.86 Billion | |

| USD 4.89 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos de oncologia intervencionista por tipo de produto (dispositivos de embolização, dispositivos de ablação, dispositivos de suporte e dispositivos de última geração), tipo de câncer (câncer de fígado, câncer de próstata, câncer de mama, câncer de pulmão, câncer ósseo, câncer de rim e outros), procedimento (ablação tumoral térmica, ablação tumoral não térmica, quimioembolização arterial transcateter, radioembolização arterial transcateter/radioterapia interna seletiva e embolização arterial transcateter/embolização simples) - Tendências e previsões do setor até 2032.

Tamanho do mercado de dispositivos de oncologia intervencionista

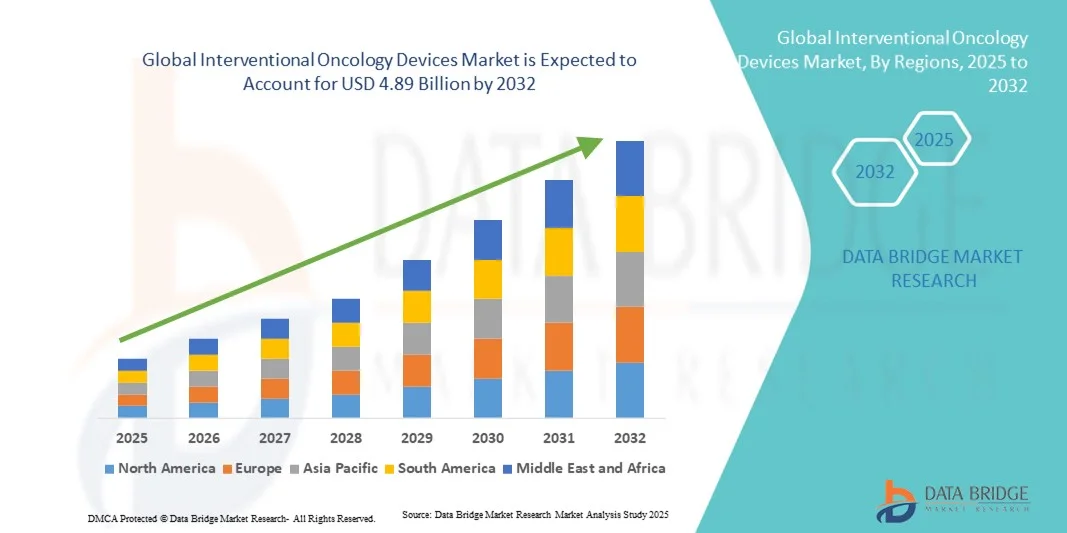

- O mercado global de dispositivos para oncologia intervencionista foi avaliado em US$ 2,86 bilhões em 2024 e deverá atingir US$ 4,89 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 6,95% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção e pelos avanços tecnológicos em dispositivos minimamente invasivos para o tratamento do câncer, permitindo diagnósticos precisos e terapias direcionadas tanto em ambientes hospitalares quanto clínicos. A integração de sistemas de imagem, robótica e cateteres avançados está aprimorando a eficiência, a precisão e a segurança dos procedimentos de oncologia intervencionista.

- Além disso, a crescente demanda por soluções de tratamento do câncer centradas no paciente, eficazes e menos invasivas está consolidando os dispositivos de oncologia intervencionista como uma abordagem preferencial para ablação tumoral, embolização e administração localizada de medicamentos. A crescente conscientização entre profissionais de saúde e pacientes sobre os benefícios das intervenções minimamente invasivas está impulsionando ainda mais a sua adoção, aumentando significativamente o crescimento do setor.

Análise do mercado de dispositivos de oncologia intervencionista

- Os dispositivos de oncologia intervencionista, incluindo sistemas de ablação, dispositivos de embolização e cateteres guiados por imagem, são componentes cada vez mais vitais do tratamento oncológico moderno, possibilitando tratamentos minimamente invasivos, maior precisão e tempos de recuperação reduzidos, tanto em ambientes hospitalares quanto em clínicas especializadas.

- A crescente demanda por dispositivos de oncologia intervencionista é impulsionada principalmente pelo aumento da prevalência de câncer, pela maior conscientização sobre opções de tratamento minimamente invasivas, pelos avanços tecnológicos em sistemas de imagem e cateteres e pela preferência por procedimentos que reduzem o tempo de internação hospitalar e melhoram os resultados para os pacientes.

- A América do Norte dominou o mercado de dispositivos de oncologia intervencionista, com a maior participação na receita, de 41,5% em 2024, caracterizada por infraestrutura de saúde avançada, altos gastos com saúde, adoção precoce de dispositivos oncológicos inovadores e forte presença de importantes players do setor. Os EUA experimentaram um crescimento substancial na instalação de dispositivos em hospitais e centros de tratamento de câncer, impulsionado por inovações em ablação guiada por imagem, embolização e intervenções robóticas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos de oncologia intervencionista durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 13,8% de 2025 a 2032, devido à crescente urbanização, ao aumento da renda disponível, às iniciativas governamentais para melhorar o tratamento do câncer e à expansão da infraestrutura de saúde em países como China e Índia.

- O segmento de dispositivos de ablação dominou a maior fatia de receita do mercado em 2024, com 38,6%, impulsionado por sua eficácia comprovada no tratamento de tumores primários e metastáticos em órgãos como fígado, rins e pulmões.

Escopo do relatório e segmentação do mercado de dispositivos de oncologia intervencionista

|

Atributos |

Dispositivos de Oncologia Intervencionista: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos de oncologia intervencionista

Avanços em terapias minimamente invasivas e guiadas por imagem

- Uma tendência significativa e crescente no mercado global de dispositivos para oncologia intervencionista é a transição para terapias minimamente invasivas, guiadas por imagem e de precisão. Essas tecnologias estão aprimorando a precisão do tratamento, reduzindo as complicações dos procedimentos e melhorando o tempo de recuperação dos pacientes.

- Por exemplo, sistemas de ablação de última geração, dispositivos de embolização e plataformas de administração de radiação permitem que os médicos atinjam os tumores com mais precisão, preservando o tecido saudável circundante. Essa tendência está impulsionando a adoção em hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais.

- A integração de modalidades de imagem, como tomografia computadorizada (TC), ressonância magnética (RM) e ultrassom, com dispositivos de oncologia intervencionista permite o monitoramento em tempo real e melhora os resultados dos procedimentos. Os médicos dependem cada vez mais desses dispositivos para intervenções tumorais complexas, tanto em estágios iniciais quanto avançados do câncer.

- A tendência para o tratamento oncológico personalizado também está impulsionando o crescimento, uma vez que os dispositivos podem ser adaptados à anatomia e às características do tumor específicas de cada paciente, aumentando a eficácia e a satisfação do paciente.

- Essa tendência em direção a terapias avançadas, minimamente invasivas e direcionadas está remodelando os protocolos de tratamento e as expectativas clínicas, incentivando os fabricantes a inovar em dispositivos mais seguros, rápidos e eficientes.

- Consequentemente, as principais empresas estão focando no desenvolvimento de dispositivos com maior precisão, facilidade de uso e aplicação mais ampla em diversos tipos de câncer, o que deverá sustentar o crescimento do mercado durante o período de previsão.

Dinâmica do mercado de dispositivos de oncologia intervencionista

Motorista

Demanda crescente devido ao aumento da incidência de câncer e aos avanços tecnológicos.

- O aumento da prevalência do câncer em todo o mundo, aliado à crescente conscientização sobre opções de tratamento minimamente invasivas, é um fator significativo para a adoção de dispositivos de oncologia intervencionista.

- Por exemplo, em abril de 2024, uma empresa líder em dispositivos médicos lançou um sistema de ablação por micro-ondas de última geração, projetado para melhorar a precisão no direcionamento de tumores e reduzir o tempo dos procedimentos. Espera-se que essas inovações de empresas-chave impulsionem o crescimento do setor de Dispositivos de Oncologia Intervencionista no período previsto.

- À medida que os profissionais de saúde buscam melhorar os resultados para os pacientes e reduzir o tempo de internação, os dispositivos de oncologia intervencionista oferecem recursos avançados, como terapias guiadas por imagem, monitoramento em tempo real e abordagens minimamente invasivas, proporcionando uma alternativa atraente aos métodos cirúrgicos convencionais.

- Além disso, o crescente foco na detecção precoce do câncer, em procedimentos ambulatoriais e em opções de tratamento personalizadas está aumentando a demanda por dispositivos de oncologia intervencionista em hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais.

- A conveniência de procedimentos minimamente invasivos, tempos de recuperação reduzidos e perfis de segurança aprimorados são fatores-chave que impulsionam a adoção de dispositivos de oncologia intervencionista tanto em mercados desenvolvidos quanto emergentes. A tendência para serviços de oncologia ambulatorial e a crescente disponibilidade de opções de dispositivos clinicamente validados contribuem ainda mais para o crescimento do mercado.

Restrição/Desafio

Custos elevados e obstáculos regulatórios

- O custo relativamente elevado dos dispositivos de oncologia intervencionista, em comparação com os equipamentos cirúrgicos convencionais, representa um desafio significativo para uma maior penetração no mercado. Isso pode ser uma barreira para hospitais, clínicas e profissionais de saúde sensíveis a preços, especialmente em regiões em desenvolvimento.

- Por exemplo, os elevados custos de aquisição e manutenção de sistemas avançados de ablação, embolização e radioterapia podem atrasar a sua adoção em clínicas menores ou hospitais com poucos recursos.

- A superação dos rigorosos requisitos regulatórios, incluindo as aprovações da FDA e da CE, também representa um desafio para os fabricantes que pretendem lançar novos dispositivos globalmente. A conformidade com essas regulamentações exige investimentos substanciais em ensaios clínicos, documentação e vigilância pós-comercialização.

- Embora os preços estejam diminuindo gradualmente devido aos avanços tecnológicos e ao aumento da concorrência, o alto custo percebido dos dispositivos oncológicos inovadores ainda pode limitar a adoção, principalmente em instituições com orçamentos restritos.

- Superar esses desafios por meio de projetos de dispositivos com boa relação custo-benefício, opções de financiamento flexíveis, suporte regulatório e programas de treinamento clínico será vital para o crescimento sustentado do mercado de dispositivos de oncologia intervencionista.

Escopo do mercado de dispositivos de oncologia intervencionista

O mercado está segmentado com base no tipo de produto, tipo de câncer e procedimento.

- Por tipo de produto

Com base no tipo de produto, o mercado de Dispositivos de Oncologia Intervencionista é segmentado em dispositivos de embolização, dispositivos de ablação, dispositivos de suporte e dispositivos de última geração. O segmento de dispositivos de ablação dominou a maior participação de mercado em receita, com 38,6% em 2024, impulsionado por sua eficácia comprovada no tratamento de tumores primários e metastáticos em órgãos como fígado, rins e pulmões. Os dispositivos de ablação, incluindo sistemas de radiofrequência, micro-ondas e crioablação, oferecem opções minimamente invasivas com tempos de recuperação mais curtos e menos complicações. As altas taxas de adoção em hospitais de referência e centros especializados em câncer reforçam a liderança do segmento no mercado. O segmento se beneficia de inovações tecnológicas contínuas que melhoram a precisão e a acurácia do direcionamento. A integração com modalidades de imagem avançadas, como tomografia computadorizada (TC), ressonância magnética (RM) e ultrassom, impulsiona ainda mais os resultados clínicos. Os médicos preferem dispositivos de ablação para o controle localizado do tumor sem afetar o tecido saudável circundante. A crescente prevalência de câncer em todo o mundo e o aumento da população idosa sustentam a demanda. As aprovações regulatórias e a cobertura de reembolso em mercados desenvolvidos fortalecem a dominância do mercado. A preferência clínica por técnicas minimamente invasivas reforça a posição de liderança do segmento. O treinamento contínuo e a adoção de fluxos de trabalho digitais em oncologia intervencionista contribuem para uma maior adesão aos procedimentos.

O segmento de dispositivos de última geração deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,5%, entre 2025 e 2032, impulsionado por inovações em sistemas de cateteres inteligentes, intervenções robóticas e plataformas de terapia guiada por imagem. Esses dispositivos integram imagens avançadas, navegação e automação para melhorar a precisão, reduzir o tempo do procedimento e aumentar a segurança do paciente. Os crescentes investimentos em pesquisa e desenvolvimento (P&D) em ferramentas intervencionistas inteligentes e planejamento assistido por inteligência artificial (IA) impulsionam a rápida adoção do segmento. A crescente demanda por abordagens de tratamento personalizadas e minimamente invasivas incentiva o uso de dispositivos de última geração em centros de oncologia de referência. O segmento também se beneficia da mudança para procedimentos ambulatoriais e internações hospitalares mais curtas. A crescente conscientização dos médicos sobre a eficácia dos dispositivos e a redução das taxas de complicações impulsiona a sua adoção. A rápida adoção em economias emergentes com infraestrutura de saúde aprimorada sustenta ainda mais o crescimento da CAGR. Parcerias estratégicas entre fabricantes de dispositivos e hospitais facilitam a implementação. A disponibilidade de dispositivos híbridos multifuncionais, capazes de combinar procedimentos de ablação e embolização, aumenta a sua utilidade. A expansão de programas avançados de treinamento em procedimentos acelera a confiança dos profissionais clínicos e a penetração no mercado.

- Por tipo de câncer

Com base no tipo de câncer, o mercado é segmentado em câncer de fígado, câncer de próstata, câncer de mama, câncer de pulmão, câncer ósseo, câncer de rim e outros. O segmento de câncer de fígado representou a maior participação na receita do mercado, com 29,8% em 2024, impulsionado pela alta incidência de carcinoma hepatocelular e tumores hepáticos metastáticos em todo o mundo. Procedimentos de oncologia intervencionista, como ablação térmica e quimioembolização arterial transcateter (TACE), são o padrão de tratamento para pacientes inelegíveis para cirurgia. A crescente conscientização sobre tratamentos minimamente invasivos para câncer de fígado e o uso cada vez maior de terapia guiada por imagem contribuem para a dominância do segmento. Hospitais e centros de oncologia especializados estão adotando cada vez mais esses procedimentos devido à sua alta eficácia clínica. O segmento se beneficia de avanços tecnológicos em imagens em tempo real, permitindo o direcionamento preciso dos tumores. Programas de diagnóstico precoce e iniciativas de rastreamento em populações de alto risco contribuem para o aumento do volume de procedimentos. Aprovações regulatórias e recomendações de sociedades médicas reforçam a adoção. A disponibilidade de dispositivos especializados de ablação e embolização, adaptados à anatomia do fígado, impulsiona a preferência. A crescente prevalência das hepatites B e C, importantes fatores de risco, garante uma demanda constante. A alta cobertura de reembolso em regiões desenvolvidas fortalece ainda mais a liderança de mercado.

O segmento de câncer renal deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,9%, entre 2025 e 2032, impulsionado pela crescente preferência por procedimentos minimamente invasivos, como crioablação e ablação por radiofrequência, em detrimento da cirurgia convencional. O crescimento é sustentado pelo aumento da incidência de carcinoma de células renais, especialmente entre a população idosa. Os avanços tecnológicos, incluindo ablação assistida por robô e integração de imagens em tempo real, aprimoram a segurança e a eficácia dos procedimentos. A expansão da infraestrutura hospitalar e a adoção de terapias intervencionistas ambulatoriais contribuem ainda mais para o crescimento. A crescente conscientização sobre tratamentos que preservam os néfrons e a redução das taxas de complicações incentivam a adoção por parte dos médicos. O aumento das colaborações entre fabricantes de dispositivos e profissionais de saúde facilita o acesso. A adoção da terapia de precisão guiada por imagem reduz o tempo de recuperação e reforça a preferência dos pacientes por opções minimamente invasivas. Iniciativas governamentais que promovem a detecção precoce e o tratamento minimamente invasivo impulsionam ainda mais a adoção. A crescente adoção em regiões emergentes, devido ao melhor acesso à saúde, contribui para a CAGR. A pesquisa em terapias combinadas, integrando ablação com imunoterapia, aumenta o apelo do procedimento e a expansão do mercado.

- Por procedimento

Com base no procedimento, o mercado de Dispositivos de Oncologia Intervencionista é segmentado em ablação tumoral térmica, ablação tumoral não térmica, quimioembolização arterial transcateter (TACE), radioembolização arterial transcateter/radioterapia interna seletiva (TARE/SIRT) e embolização arterial transcateter/embolização simples. O segmento de ablação tumoral térmica dominou a maior participação de mercado em receita, com 35,4% em 2024, impulsionado por sua ampla adoção clínica para tumores de fígado, rim e pulmão. Técnicas como ablação por radiofrequência, micro-ondas e laser são minimamente invasivas, custo-efetivas e associadas a altas taxas de controle tumoral local. A integração com tomografia computadorizada (TC), ressonância magnética (RM) e ultrassom aumenta a precisão e a eficácia do tratamento. A redução do tempo de internação hospitalar e das complicações pós-operatórias melhora a satisfação do paciente. A alta preferência dos médicos por protocolos de ablação térmica estabelecidos sustenta a dominância do segmento. A inovação contínua no design de agulhas, na aplicação de energia e no monitoramento de temperatura aprimora os resultados dos procedimentos. O segmento se beneficia de políticas de reembolso robustas em países desenvolvidos. O aumento do uso em combinação com quimioterapia e imunoterapia amplia as aplicações clínicas. O crescimento de centros de oncologia e programas de treinamento especializado reforça a adoção. A crescente prevalência de câncer e o envelhecimento da população garantem uma demanda sustentada.

O segmento TARE/SIRT deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,2%, entre 2025 e 2032, impulsionado pelo uso crescente de ítrio-90 e outros radioisótopos para radioterapia interna direcionada. A adoção está aumentando devido à alta eficácia no tratamento de tumores hepáticos irressecáveis, preservando o tecido saudável. Os avanços nos sistemas de administração por cateter e no guiamento por imagem melhoram a precisão do procedimento. O crescimento é sustentado pela crescente disponibilidade de microesferas radioativas e pelas aprovações regulatórias para novos isótopos. Hospitais e centros de oncologia especializados estão expandindo suas capacidades de TARE/SIRT para atender à crescente demanda. Campanhas de conscientização médica e programas de treinamento clínico facilitam a rápida adoção. A natureza minimamente invasiva e a aplicabilidade ambulatorial tornam a TARE/SIRT atraente para pacientes e profissionais de saúde. A integração com protocolos de atendimento multidisciplinares aumenta a aceitação. A cobertura de seguro para radioterapia direcionada em mercados-chave sustenta o crescimento. A adoção em mercados emergentes aumenta com a melhoria da infraestrutura de saúde.

Análise Regional do Mercado de Dispositivos de Oncologia Intervencionista

- A América do Norte dominou o mercado de dispositivos de oncologia intervencionista, com a maior participação na receita, de 41,5% em 2024, impulsionada por infraestrutura de saúde avançada, altos gastos com saúde, adoção precoce de dispositivos oncológicos inovadores e forte presença de importantes players do setor. Os EUA detiveram a maior participação na região, impulsionados pela rápida instalação de sistemas de ablação guiada por imagem, embolização e oncologia intervencionista assistida por robótica em hospitais e centros especializados em câncer.

- O aumento da prevalência do câncer, a crescente demanda por procedimentos minimamente invasivos e os fortes mecanismos de reembolso incentivam a ampla adoção dessa tecnologia. A integração de modalidades de imagem avançadas com dispositivos intervencionistas aprimora a precisão dos procedimentos e os resultados para os pacientes. Programas de conscientização, iniciativas de treinamento clínico e investimentos contínuos em centros de oncologia de última geração sustentam o crescimento do mercado.

- Aprovações regulatórias, políticas favoráveis e a adoção precoce de tecnologia fortalecem a liderança da região. A presença de grandes fabricantes globais garante a disponibilidade de dispositivos de ponta, enquanto uma força de trabalho qualificada na área da saúde facilita altas taxas de adoção.

Análise do Mercado de Dispositivos de Oncologia Intervencionista nos EUA

O mercado de dispositivos de oncologia intervencionista dos EUA detinha a maior participação na América do Norte, contribuindo significativamente para o domínio regional. O mercado representou uma parcela substancial da receita da América do Norte em 2024, impulsionado pela rápida instalação de sistemas de ablação guiada por imagem, embolização e intervenção robótica em hospitais e centros oncológicos especializados. O alto gasto per capita com saúde, a rápida adoção de tecnologias e a sólida infraestrutura de pesquisa e desenvolvimento sustentam o crescimento do mercado. A crescente preferência por procedimentos minimamente invasivos, a maior conscientização sobre oncologia de precisão e os robustos sistemas de reembolso incentivam a adoção dessas tecnologias. Os principais fabricantes de dispositivos continuam a lançar soluções inovadoras, enquanto programas de treinamento clínico e conscientização promovem o uso de procedimentos intervencionistas avançados. O aumento da prevalência de câncer e a expansão de centros oncológicos especializados impulsionam ainda mais o crescimento do mercado.

Análise do Mercado Europeu de Dispositivos de Oncologia Intervencionista

Prevê-se que o mercado europeu de dispositivos de oncologia intervencionista expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado pelo aumento dos investimentos em infraestrutura de saúde, pela adoção de terapias minimamente invasivas e pelo aumento da prevalência de câncer. Alemanha, Reino Unido e França são mercados-chave que apresentam alta adoção de dispositivos de ablação e embolização devido à melhoria dos resultados clínicos e à redução do tempo de internação hospitalar. A Alemanha lidera a região com o uso disseminado de intervenções guiadas por imagem e assistidas por robótica, enquanto o Reino Unido se beneficia da expansão de centros de oncologia especializados e de redes hospitalares bem estabelecidas. O crescimento europeu é ainda mais impulsionado por políticas de reembolso, iniciativas de saúde pública que promovem a oncologia de precisão e pelo foco no treinamento avançado em procedimentos. A crescente conscientização entre médicos e pacientes sobre as opções de tratamento minimamente invasivas incentiva a adoção em hospitais e clínicas.

Análise do Mercado de Dispositivos de Oncologia Intervencionista na Alemanha

O mercado alemão de dispositivos de oncologia intervencionista deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por uma infraestrutura de saúde avançada, crescente conscientização sobre tratamentos minimamente invasivos para o câncer e adoção precoce de dispositivos de oncologia intervencionista de última geração. O país se beneficia de uma forte presença de hospitais equipados com sistemas de ablação e embolização guiados por imagem, bem como tecnologias intervencionistas assistidas por robótica. O aumento da incidência de câncer, particularmente de fígado, pulmão e rim, alimenta a demanda por terapias precisas e minimamente invasivas. Iniciativas governamentais que promovem a inovação e o atendimento centrado no paciente incentivam a adoção de soluções intervencionistas de ponta. Estruturas robustas de reembolso e redes de saúde bem desenvolvidas facilitam a implantação de dispositivos avançados em centros de oncologia especializados. A ênfase da Alemanha na sustentabilidade e na integração da saúde digital impulsiona ainda mais a integração de procedimentos intervencionistas de alta tecnologia. Hospitais e centros de câncer estão investindo cada vez mais em salas híbridas que combinam recursos de imagem e intervenção. Programas de treinamento clínico, juntamente com campanhas de conscientização pública, promovem a adoção de soluções de tratamento de câncer seguras e eficazes. A crescente necessidade de melhores resultados para os pacientes e redução do tempo de internação hospitalar continua a sustentar o crescimento do mercado no país.

Análise do Mercado de Dispositivos de Oncologia Intervencionista no Reino Unido

Prevê-se que o mercado de dispositivos de oncologia intervencionista no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente tendência de terapias minimamente invasivas para o câncer e pela adoção de tecnologias intervencionistas avançadas. A crescente preocupação com a prevalência, a segurança e a eficácia do tratamento do câncer incentiva hospitais e centros de oncologia especializados a investir em dispositivos de ablação guiada por imagem, embolização e cirurgia robótica. Redes hospitalares consolidadas e a expansão de centros de oncologia especializados contribuem para a penetração no mercado. Iniciativas de saúde pública e programas de conscientização que destacam os benefícios dos procedimentos minimamente invasivos também impulsionam o crescimento. As políticas de saúde e os sistemas de reembolso do governo do Reino Unido facilitam ainda mais a adoção de dispositivos avançados de oncologia intervencionista. O aumento dos investimentos em pesquisa clínica e treinamento garante a utilização adequada de equipamentos sofisticados. A crescente preferência dos pacientes por tempos de recuperação mais rápidos e procedimentos ambulatoriais impulsiona a demanda por soluções intervencionistas de alta precisão.

Análise do Mercado de Dispositivos de Oncologia Intervencionista na Região Ásia-Pacífico

O mercado de dispositivos de oncologia intervencionista na região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 13,8% entre 2025 e 2032, impulsionado pela crescente urbanização, aumento da renda disponível e expansão da infraestrutura de saúde. Países como China, Índia e Japão estão investindo em centros de oncologia modernos e dispositivos intervencionistas avançados guiados por imagem. A China representou a maior participação na receita da região em 2024, sustentada pelo aumento da incidência de câncer, rápida urbanização e iniciativas governamentais para melhorar o tratamento do câncer. O crescimento do mercado japonês é impulsionado por uma cultura de saúde de alta tecnologia, envelhecimento da população e crescente adoção de terapias minimamente invasivas. A Índia está testemunhando uma crescente adoção de procedimentos de embolização e ablação devido à expansão de hospitais especializados em câncer e à disponibilidade de dispositivos com custo-benefício.

Análise do Mercado de Dispositivos de Oncologia Intervencionista na China

O mercado chinês de dispositivos para oncologia intervencionista detinha a maior participação na região Ásia-Pacífico em 2024, impulsionado pela crescente incidência de câncer de fígado e pulmão, pela rápida urbanização e pelos investimentos em centros avançados de tratamento oncológico. A disponibilidade de dispositivos acessíveis, a forte produção nacional e as iniciativas governamentais de assistência oncológica também contribuem para o crescimento do mercado. A crescente conscientização sobre intervenções minimamente invasivas e a adoção de procedimentos guiados por imagem estão impulsionando a demanda em hospitais e centros de tratamento de câncer.

Análise do Mercado de Dispositivos de Oncologia Intervencionista no Japão

O mercado japonês de dispositivos para oncologia intervencionista está crescendo de forma constante devido à alta adoção de procedimentos de ablação e embolização guiados por imagem. O envelhecimento da população do país, a crescente prevalência de câncer e a preferência por tratamentos minimamente invasivos são os principais impulsionadores desse crescimento. A integração de intervenções robóticas e sistemas avançados de imagem melhora a precisão dos procedimentos, a segurança e os resultados para os pacientes. A expansão de centros de oncologia especializados e políticas de reembolso favoráveis contribuem para o crescimento do mercado.

Participação de mercado de dispositivos de oncologia intervencionista

O setor de dispositivos para oncologia intervencionista é liderado principalmente por empresas consolidadas, incluindo:

• Medtronic (EUA)

• Boston Scientific (EUA)

• Johnson & Johnson (EUA)

• Terumo Corporation (Japão)

• Cook Medical (EUA)

• AngioDynamics (EUA)

• Merit Medical Systems (EUA)

• BTG International (Reino Unido)

• Philips Healthcare (Países Baixos)

• Siemens Healthineers (Alemanha)

• Stryker (EUA)

• MicroVention (EUA)

• EndoChoice (EUA)

• Halyard Health (EUA)

• Canon Medical Systems (Japão)

• CR Bard (EUA)

• Medico (Índia)

• Guerbet (França)

Últimos desenvolvimentos no mercado global de dispositivos de oncologia intervencionista

- Em julho de 2025, a Varian (parte da Siemens Healthineers) lançou na Europa o seu sistema de ablação por micro-ondas IntelliBlate, recebendo a certificação CE para o tratamento de tumores de tecidos moles. O sistema integra-se com as ferramentas de imagem e planejamento da Siemens, permitindo que os médicos planejem, posicionem, tratem, monitorem e confirmem a ablação em um fluxo de trabalho unificado.

- Em dezembro de 2023, a autoridade regulatória da China concedeu aprovação de inovação a um sistema de crioablação e a um cateter de crioablação tipo balão para terapia tumoral, como parte de um lote de dispositivos importados, evidenciando o crescente impulso regulatório na oncologia intervencionista na China.

- Em junho de 2023, a Argon Medical lançou o seu dispositivo de biópsia semiautomático SuperCore Advantage, projetado para obter até 35% mais amostras de tecido em comparação com os sistemas existentes, melhorando assim a precisão diagnóstica em contextos de oncologia intervencionista.

- Em abril de 2023, um relatório de mercado sobre dispositivos de oncologia intervencionista destacou que o aumento do financiamento público e privado para dispositivos de tratamento de tumores, como ablação térmica e TACE, é agora um fator-chave de crescimento para o segmento. O relatório enfatizou como os dispositivos de embolização e os sistemas de ablação estão se beneficiando de um maior financiamento para pesquisa e desenvolvimento.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.