Global Intravenous Immunoglobulin Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.97 Million

USD

21.83 Million

2022

2030

USD

11.97 Million

USD

21.83 Million

2022

2030

| 2023 –2030 | |

| USD 11.97 Million | |

| USD 21.83 Million | |

| % | |

|

Mercado global de imunoglobulina intravenosa, por aplicação ( hipogamaglobulinemia , CIDP, AIDS congênita), via de administração (intravenosa e subcutânea), usuários finais (hospitais, atendimento domiciliar, clínicas especializadas, outros), canal de distribuição (farmácia hospitalar, farmácia de varejo, farmácias on-line e outros) – Tendências do setor e previsão até 2030.

Análise e tamanho do mercado de imunoglobulina intravenosa

As imunoglobulinas são produzidas a partir de um enorme pool de plasma humano coletado de pelo menos 100 doadores. A via intramuscular de administração é um método convencional e não é a preferida atualmente, por ser dolorosa. A imunoglobulina intravenosa se tornou uma benção nos últimos anos para pacientes com sistema imunológico comprometido. A crescente incidência de doenças-alvo, como as imunodeficiências primárias, deverá impulsionar o crescimento do mercado.

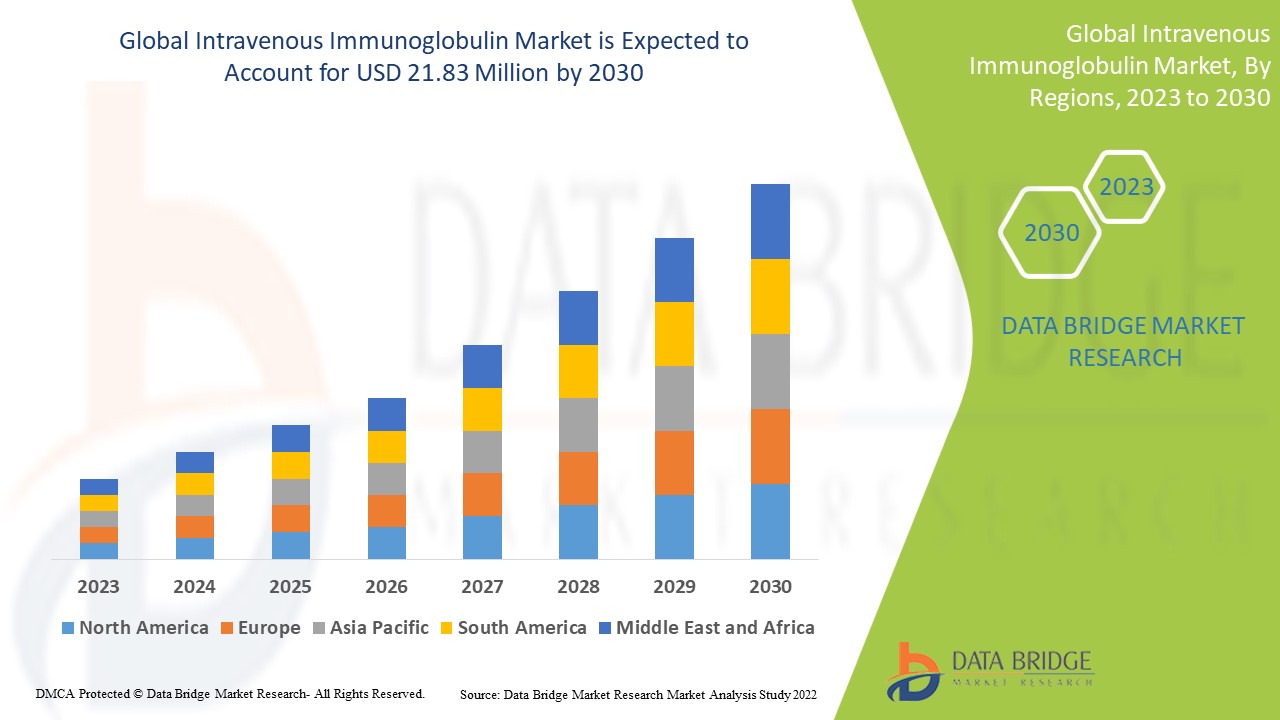

A Data Bridge Market Research analisa a taxa de crescimento do mercado de imunoglobulina intravenosa no período previsto de 2023 a 2030. O CAGR esperado para o mercado de imunoglobulina intravenosa tende a ficar em torno de 7,80% no período previsto. O mercado foi avaliado em US$ 11,97 milhões em 2022 e deverá crescer para US$ 21,83 milhões até 2030. Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado, com curadoria da equipe de Data Bridge Market Research, também inclui análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória.

Escopo e segmentação do mercado de imunoglobulina intravenosa

|

Métrica de Relatório |

Detalhes |

|

Período de previsão |

2023 a 2030 |

|

Ano base |

2022 |

|

Anos Históricos |

2021 (personalizável para 2015 - 2020) |

|

Unidades quantitativas |

Receita em milhões de dólares americanos, volumes em unidades, preços em dólares americanos |

|

Segmentos abrangidos |

Aplicação (hipogamaglobulinemia, CIDP, AIDS congênita), via de administração (intravenosa e subcutânea), usuários finais (hospitais, atendimento domiciliar, clínicas especializadas, outros), canal de distribuição (farmácia hospitalar, farmácia de varejo, farmácias on-line e outros) |

|

Países abrangidos |

EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Cingapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Oriente Médio e África (MEA) como parte do Oriente Médio e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul |

|

Participantes do mercado cobertos |

Baxter (EUA), Bayer AG (Alemanha), Merck & Co., Inc. (EUA), Biotest AG (Alemanha), Top Bio Group Co., Ltd. (China), CSL Limited (Austrália), Octapharma AG (Suíça), Grifols, SA (Espanha), Kedrion SpA (Itália) |

|

Oportunidades de mercado |

|

Definição de Mercado

A imunoglobulina é o produto da degradação do plasma sanguíneo que contém anticorpos. A imunoglobulina é um hemoderivado geralmente administrado por via intravenosa. Consiste em anticorpos IgG polivalentes extraídos do plasma de doadores de sangue. Muitos pacientes sofrem de doenças como a Síndrome de Wiskott-Aldrich e a agamaglobulinemia ligada ao cromossomo X, sendo incapazes de produzir anticorpos suficientes. Portanto, eles se beneficiam da imunoglobulina intravenosa para manter um nível suficiente de anticorpos no corpo.

Dinâmica do mercado global de imunoglobulina intravenosa

Motoristas

- Incidências crescentes de imunodeficiências primárias (DIPs)

Segundo a OMS, atualmente, existem mais de 50 diferentes Imunodeficiências Primárias (IDPs), como deficiência de anticorpos específicos e hipogamaglobulinemia ligada ao cromossomo X. Essas deficiências incluem 176 tipos diferentes de doenças hereditárias raras. De acordo com a Biblioteca Nacional de Medicina dos EUA e o Instituto Nacional de Saúde, cerca de 6 milhões de pacientes sofrem de IDPs em todo o mundo. Prevê-se que o aumento da ocorrência dessas doenças aumente a demanda por terapias com imunoglobulina durante o período previsto.

- Crescente demanda por hospitais para esses pacientes

O segmento hospitalar dominou o mercado devido ao aumento do número de pacientes que optam por tratamento hospitalar em vez de clínicas independentes. Além disso, pacientes que recebem infusões de IGIV em casa têm melhorado a qualidade de vida, pois se sentem mais confortáveis nas atividades diárias. Por exemplo, as infusões de IGIV em casa minimizaram os conflitos de agendamento para vários pacientes simultaneamente.

Oportunidades

- Aumento das despesas com saúde para imunoglobulinas

O financiamento para diversas imunoglobulinas tem aumentado, o que está ajudando a impulsionar o crescimento do mercado. Por exemplo, o Instituto Nacional de Alergia e Doenças Infecciosas (NIAID), parte dos Institutos Nacionais de Saúde (NIAID), patrocinou e financiou o estudo de fase III, conhecido como Tratamento Internado com Imunoglobulina Anticoronavírus, ou ITAC. A solução de anticorpos testada no estudo ITAC é a imunoglobulina intravenosa hiperimune anticoronavírus, ou hIVIG.

- Aumento de Parcerias Estratégicas e Aquisições entre Organizações

Diversos participantes do mercado estão adotando diversas estratégias, como fusões e aquisições, distribuição e outros acordos de colaboração, para conquistar uma fatia significativa da sua participação no mercado, aumentando sua penetração. Por exemplo, em 25 de abril de 2022, a Grifols SA adquiriu a Biotest, um negócio significativo e transformador que impulsionará o crescimento e a inovação. Este acordo permitirá acelerar e ampliar sua gama de produtos, aumentar o acesso dos pacientes a medicamentos de plasma, operar a maior rede privada europeia de instalações de plasma e aumentar o crescimento da receita e o desenvolvimento das margens.

Restrições/Desafios

- Alto custo do tratamento

O custo do diagnóstico e tratamento da doença desmielinizante é muito alto. Estima-se que o aumento do custo da terapia com IGIV seja um grande obstáculo à expansão do mercado. As infusões de imunoglobulina são normalmente administradas a cada 3 a 4 semanas, e a terapia dura cerca de 12 a 16 sessões por ano. O custo projetado da IGIV é de US$ 73,89 por grama, com um custo total de US$ 10.000, dependendo da gravidade da condição do paciente.

Este relatório de mercado de imunoglobulina intravenosa fornece detalhes sobre novos desenvolvimentos recentes, regulamentações comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, participação de mercado, impacto de participantes do mercado doméstico e local, análise de oportunidades em termos de bolsões de receita emergentes, mudanças nas regulamentações de mercado, análise estratégica de crescimento de mercado, tamanho do mercado, crescimento de categorias de mercado, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas e inovações tecnológicas no mercado. Para obter mais informações sobre o mercado de imunoglobulina intravenosa, entre em contato com a Data Bridge Market Research para um Briefing de Analista. Nossa equipe ajudará você a tomar uma decisão de mercado informada para alcançar o crescimento do mercado.

Impacto da COVID-19 no mercado global de imunoglobulina intravenosa

A COVID-19 causou problemas significativos para pacientes com transtornos mentais e neurológicos devido à sua maior suscetibilidade à infecção. A síndrome inflamatória multissistêmica (SIM-C) foi observada em vários pacientes, especialmente entre a população mais jovem. Vários profissionais médicos têm estimado a eficácia da injeção de IGIV em pacientes com COVID-19. Por exemplo, em abril de 2021, a Grifols, SA, um importante fornecedor de medicamentos derivados de plasma, contribuiu para um estudo de pesquisa em colaboração com o NIH e o NIAID, para analisar uma globulina hiperimune anti-SARS-CoV-2 intravenosa entre pacientes ambulatoriais, o que deverá impulsionar o crescimento do mercado durante o período previsto.

Desenvolvimento recente:

- Em agosto de 2021, a Emergent BioSolutions, Inc., uma empresa biofarmacêutica multinacional especializada com sede nos EUA, anunciou o início de um ensaio clínico de fase III para avaliar sua terapia experimental derivada de plasma com imunoglobulina intravenosa para SARS-CoV-2 (COVID-HIG) como um tratamento ambulatorial eficaz para pacientes com COVID-19 que apresentam maior risco de progressão para doença grave. Portanto, estima-se que os fatores mencionados acima impulsionem o crescimento do mercado global de imunoglobulina intravenosa durante o período previsto.

Escopo do mercado global de imunoglobulina intravenosa

O mercado de imunoglobulina intravenosa é segmentado com base na aplicação, via de administração, usuário final e canal de distribuição. O crescimento entre esses segmentos ajudará você a analisar os segmentos de crescimento escasso nos setores e fornecerá aos usuários uma visão geral e insights valiosos do mercado para ajudá-los a tomar decisões estratégicas para identificar as principais aplicações de mercado.

Aplicativo

- Hipogamaglobulinemia

- CIDP

- AIDS congênita

Via de Administração

- Intravenoso

- Subcutâneo

Usuários finais

- Hospitais

- Assistência Domiciliar

- Clínicas especializadas

- Outros

Canal de Distribuição

- Farmácia Hospitalar

- Farmácia de varejo

- Farmácias Online

- Outros

Análise/Insights Regionais do Mercado de Imunoglobulina Intravenosa

O mercado de imunoglobulina intravenosa é analisado e insights sobre o tamanho do mercado e tendências são fornecidos por aplicação, via de administração, usuário final e canal de distribuição, conforme referenciado acima.

Os principais países abrangidos pelo relatório de mercado de imunoglobulina intravenosa são os EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Cingapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Oriente Médio e África (MEA) como parte do Oriente Médio e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul.

A América do Norte é considerada o país com o maior crescimento lucrativo no período previsto devido à alta presença dos principais fabricantes do produto e ao aumento das atividades de pesquisa e desenvolvimento, além dos gastos com assistência médica.

A região Ásia-Pacífico está dominando o mercado devido à crescente conscientização e às oportunidades potenciais de adoção de terapias baseadas em imunoglobulina para tratar pacientes com deficiências imunológicas primárias, juntamente com uma crescente população geriátrica.

A seção sobre países do relatório também apresenta fatores individuais que impactam o mercado e mudanças na regulamentação do mercado doméstico que impactam as tendências atuais e futuras do mercado. Além disso, a presença e a disponibilidade de marcas globais e seus desafios enfrentados devido à concorrência grande ou escassa de marcas locais e nacionais, o impacto de tarifas domésticas e rotas comerciais são considerados ao fornecer uma análise de previsão dos dados do país.

Análise do cenário competitivo e da participação no mercado global de imunoglobulina intravenosa

O cenário competitivo do mercado de imunoglobulina intravenosa fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os dados acima fornecidos referem-se apenas ao foco das empresas no mercado de imunoglobulina intravenosa.

Os principais participantes que operam no mercado de imunoglobulina intravenosa incluem:

- Baxter (EUA)

- Bayer AG (Alemanha)

- Merck & Co., Inc. (EUA)

- Biotest AG (Alemanha)

- Top Bio Group Co., Ltd. (China)

- CSL Limited (Austrália)

- Octapharma AG (Suíça)

- Grifols, SA (Espanha)

- Kedrion SpA (Itália)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 MODELAGEM DE EPIDEMIOLOGIA

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 AS 5 FORÇAS DE PORTER

4.2 ANÁLISE PESTEL

4.3 ANÁLISE DE PRODUTOS TRADICIONAIS E NOVOS

5 VISÕES DO SETOR

5.1 ANÁLISE DE PATENTES

5.1.1 CENÁRIO DE PATENTES

5.1.2 NÚMERO USPTO

5.1.3 VALIDADE DA PATENTE

5.1.4 NÚMERO EPIO

5.1.5 FORÇA E QUALIDADE DA PATENTE

5.1.6 REIVINDICAÇÕES DE PATENTES

5.1.7 CITAÇÕES DE PATENTES

5.1.8 LITÍGIO E LICENCIAMENTO DE PATENTES

5.1.9 REGISTRO DE PATENTE

5.1.10 PATENTE RECEBIDA CONTÉM

5.1.11 CONTEXTO DA TECNOLOGIA

5.2 TAXA DE TRATAMENTO MEDICAMENTOSO POR MERCADOS MATURADOS

5.3 TENDÊNCIAS DEMOGRÁFICAS: IMPACTOS EM TODAS AS TAXAS DE INCIDÊNCIA

5.4 DIAGRAMA DE FLUXO DO PACIENTE

5.5 ESTRATÉGIAS PRINCIPAIS DE PREÇOS

5.6 PRINCIPAIS ESTRATÉGIAS DE RECRUTAMENTO DE PACIENTES

5.7 ENTREVISTAS COM ESPECIALISTAS

5.8 OUTROS INSTANTÂNEOS DE KOL

6 EPIDEMOLOGIA

6.1 TAXA DE INCIDÊNCIA

6.2 TAXA DE TRATAMENTO

6.3 TAXA DE MORTALIDADE

6.4 MODELO DE ADESÃO AO MEDICAMENTO E MUDANÇA DE TERAPIA

6.5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

7 FUSÕES E AQUISIÇÕES

7.1 LICENCIAMENTO

7.2 ACORDOS DE COMERCIALIZAÇÃO

8 QUADRO REGULAMENTAR

8.1 PROCESSO DE APROVAÇÃO REGULAMENTAR

8.2 FACILIDADE DE APROVAÇÃO REGULAMENTAR DAS GEOGRAFIAS

8.3 CAMINHOS DE APROVAÇÃO REGULAMENTAR

8.4 LICENCIAMENTO E REGISTRO

8.5 VIGILÂNCIA PÓS-COMERCIALIZAÇÃO

8.6 DIRETRIZES DE BOAS PRÁTICAS DE FABRICAÇÃO (GMPS)

9 ANÁLISE DE PIPELINE

9.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASES

9.2 LINHA DE TRATAMENTO MEDICAMENTOSO

9.3 CANDIDATOS DA FASE III

9.4 CANDIDATOS DA FASE II

9.5 CANDIDATOS DA FASE I

9.6 OUTROS (PRÉ-CLÍNICOS E PESQUISA)

10 ANÁLISES DE MEDICAMENTOS COMERCIAIS

10.1 DROGA

10.1.1 MARCA

10.1.2 NOME GENÉRICO

10.2 INDICAÇÃO TERAPÊUTICA

10.3 CLASSE FARACOLÓGICA DO MEDICAMENTO

10.4 INDICAÇÃO PRINCIPAL DO MEDICAMENTO

10.5 STATUS DE MERCADO

10.6 TIPO DE MEDICAMENTO

10.7 FORMULÁRIO DE DOSAGEM DE MEDICAMENTOS

10.8 DISPONIBILIDADE DE DOSAGENS

10.9 TIPO DE EMBALAGEM

10.1 VIA DE ADMINISTRAÇÃO DO MEDICAMENTO

10.11 FREQUÊNCIA DE DOSAGEM

10.12 VISÃO SOBRE MEDICAMENTOS

10.13 UMA VISÃO GERAL DAS ATIVIDADES DE DESENVOLVIMENTO DE MEDICAMENTOS, COMO MARCO REGULAMENTAR, DADOS DE SEGURANÇA E EFICÁCIA, DADOS DE EXCLUSIVIDADE DE MERCADO.

10.13.1 PERSPECTIVAS DO MERCADO PREVISTAS

10.13.2 COMPETIÇÃO CRUZADA

10.13.3 PORTFÓLIO TERAPÊUTICO

10.14 CENÁRIO DE DESENVOLVIMENTO ATUAL

11 VISÃO GERAL DO MERCADO

11.1 MOTORISTAS

11.2 RESTRIÇÕES

11.3 OPORTUNIDADE

11.4 DESAFIOS

12 ACESSO AO MERCADO

12.1 PREVISÃO DE MERCADO DE 10 ANOS

12.2 ATUALIZAÇÕES RECENTES DO ENSAIOS CLÍNICOS

12.3 NOVOS MEDICAMENTOS ANUAIS APROVADOS PELA FDA

12.4 FABRICANTE DE MEDICAMENTOS E NEGÓCIOS

12.5 INGESTÃO PRINCIPAL DE MEDICAMENTOS

12.6 PRÁTICAS DE TRATAMENTO ATUAIS

12.7 IMPACTO DA TERAPIA FUTURA

13 ANÁLISE DE P&D

13.1 ANÁLISE COMPARATIVA

13.2 CENÁRIO DE DESENVOLVIMENTO DE DROGAS

13.3 INSIGHTS APROFUNDADOS SOBRE MARCOS REGULATÓRIOS

13.4 AVALIAÇÃO TERAPÊUTICA

13.5 COLABORAÇÕES E PARCERIAS BASEADAS EM ATIVOS

14 MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA, POR TIPO

(NOTA: ANÁLISE DE VALOR DE MERCADO, VOLUME E ASP SERÃO FORNECIDOS PARA TODOS OS SEGMENTOS E SUBSEGMENTOS DO PRODUTO)

14.1 VISÃO GERAL

14.2 IGG

14.2.1 IGG1

14.2.2 IGG2

14.2.3 IGG3

14.2.4 IGG4

14.3 IGA

14.3.1 IGA1

14.3.2 IGA2

14.4 IGM

14,5 IGE

14,6 IGD

15 MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA, POR INDICAÇÃO

15.1 VISÃO GERAL

15.2 DOENÇA DE IMUNODEFICIÊNCIA HUMORAL PRIMÁRIA (DIP)

15.2.1 IMUNODEFICIÊNCIA VARIÁVEL COMUM (IDCV)

15.2.2 AGAMAGLOOBULINEMIA LIGADA AO X

15.2.3 AGAMAGLOOBULINEMIA CONGÊNITA

15.2.4 SÍNDROME DE WISKOTT-ALDRICH

15.2.5 IMUNODEFICIÊNCIAS COMBINADAS GRAVES (SCID)

15.3 PÚRPURA TROMBOCITOPÊNICA IDIOPÁTICA (PTI)

15.4 POLINEUROPATIA DESMIELINIZANTE INFLAMATÓRIA CRÔNICA (PDIC)

15.5 VASCULITE DE KAWASAKI

15.6 MIASTENIA GRAVIS

15.6.1 MIASTENIA GRAVIS GENERALIZADA

15.6.2 MIASTENIA GRAVE OCULAR

15.6.3 MIASTENIA GRAVE NEONATAL TRANSITÓRIA

15.7 LÚPUS

15.8 MIOSITE

15.9 NEUROPATIA MOTORA MULTIFOCAL

15.1 SÍNDROME DE GUILLAIN BARRÉ

15.11 HIPOPLASMINOGENEMIA

15.11.1 HEREDITÁRIO

15.11.2 NÃO FAMILIAR

15.12 DISTÚRBIOS DE IMUNODIFICIÊNCIA ADQUIRIDA

15.13 CÂNCER

15.13.1 LINFOMA LINFOCÍTICO CRÔNICO

15.13.2 MIELOMA MÚLTIPLO

15.14 OUTRAS INDICAÇÕES

16 MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA, POR CONCENTRAÇÃO

16.1 VISÃO GERAL

16,2 IGIV 5%

16,3 IGIV 10%

17 MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA, POR FAIXA ETÁRIA

17.1 VISÃO GERAL

17.2 PEDIÁTRICO

17.3 ADULT

17.4 GERIÁTRICO

18 MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA, POR TIPO DE MEDICAMENTO

18.1 VISÃO GERAL

18.2 MEDICAMENTOS DE MARCA

18.2.1 GAMUNEX

18.2.2 FLEBOGAMMA DIF

18.2.3 GAMMAGARD S/D

18.2.4 GAMMAGARD LÍQUIDO

18.2.5 GAMMAKED

18.2.6 GAMMAPLEX

18.2.7 GAMUNEX-C

18.2.8 OCTAGAM

18.2.9 PRIVILÉGIO

18.3 GENÉRICO

19 MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA, POR USUÁRIO FINAL

19.1 VISÃO GERAL

19.2 HOSPITAIS

19.3 CLÍNICA DE ESPECIALIDADES

19.4 CUIDADOS DOMICILIARES

19,5 OUTROS

20 MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA, POR CANAL DE DISTRIBUIÇÃO

20.1 VISÃO GERAL

20.2 FARMÁCIA HOSPITALAR

20.3 FARMÁCIA DE VAREJO

20.4 OUTROS

21 MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA, ANÁLISE SWOT E DBMR

22 MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA, CENÁRIO DA EMPRESA

22.1 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

22.2 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

22.3 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

22.4 FUSÕES E AQUISIÇÕES

22.5 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

22.6 EXPANSÕES

22.7 ALTERAÇÕES REGULAMENTARES

22.8 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

23 MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA, POR GEOGRAFIA

MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

23.1 AMÉRICA DO NORTE

23.1.1 EUA

23.1.1.1. MERCADO DE IMUNOGLOBULINA INTRAVENOSA NOS EUA, POR TIPO

23.1.1.2. MERCADO DE IMUNOGLOBULINA INTRAVENOSA NOS EUA, POR INDICAÇÃO

23.1.1.3. MERCADO DE IMUNOGLOBULINA INTRAVENOSA NOS EUA, POR CONCENTRAÇÃO

23.1.1.4. MERCADO DE IMUNOGLOBULINA INTRAVENOSA NOS EUA, POR FAIXA ETÁRIA

23.1.1.5. MERCADO DE IMUNOGLOBULINA INTRAVENOSA NOS EUA, POR TIPO DE MEDICAMENTO

23.1.1.6. MERCADO DE IMUNOGLOBULINA INTRAVENOSA NOS EUA, POR USUÁRIO FINAL

23.1.1.7. MERCADO DE IMUNOGLOBULINA INTRAVENOSA NOS EUA, POR CANAL DE DISTRIBUIÇÃO

23.1.2 CANADÁ

23.1.3 MÉXICO

23.2 EUROPA

23.2.1 ALEMANHA

23.2.2 FRANÇA

23.2.3 Reino Unido

23.2.4 HUNGRIA

23.2.5 LITUÂNIA

23.2.6 ÁUSTRIA

23.2.7 IRLANDA

23.2.8 NORUEGA

23.2.9 POLÔNIA

23.2.10 ITÁLIA

23.2.11 ESPANHA

23.2.12 RÚSSIA

23.2.13 TURQUIA

23.2.14 HOLANDA

23.2.15 SUÍÇA

23.2.16 RESTO DA EUROPA

23.3 ÁSIA-PACÍFICO

23.3.1 JAPÃO

23.3.2 CHINA

23.3.3 COREIA DO SUL

23.3.4 ÍNDIA

23.3.5 AUSTRÁLIA

23.3.6 SINGAPURA

23.3.7 TAILÂNDIA

23.3.8 MALÁSIA

23.3.9 INDONÉSIA

23.3.10 FILIPINAS

23.3.11 VIETNÃ

23.3.12 RESTANTE DA ÁSIA-PACÍFICO

23.4 AMÉRICA DO SUL

23.4.1 BRASIL

23.4.2 ARGENTINA

23.4.3 PERU

23.4.4 COLÔMBIA

23.4.5 VENEZUELA

23.4.6 RESTO DA AMÉRICA DO SUL

23.5 ORIENTE MÉDIO E ÁFRICA

23.5.1 ÁFRICA DO SUL

23.5.2 ARÁBIA SAUDITA

23.5.3 Emirados Árabes Unidos

23.5.4 EGITO

23.5.5 KUWAIT

23.5.6 ISRAEL

23.5.7 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

23.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

24 MERCADO GLOBAL DE IMUNOGLOBULINA INTRAVENOSA, PERFIL DA EMPRESA

24.1 OCTAPHARMA AG

24.1.1 VISÃO GERAL DA EMPRESA

24.1.2 ANÁLISE DE RECEITA

24.1.3 PRESENÇA GEOGRÁFICA

24.1.4 PORTFÓLIO DE PRODUTOS

24.1.5 DESENVOLVIMENTOS RECENTES

24.2 GRIFOLS

24.2.1 VISÃO GERAL DA EMPRESA

24.2.2 ANÁLISE DE RECEITA

24.2.3 PRESENÇA GEOGRÁFICA

24.2.4 PORTFÓLIO DE PRODUTOS

24.2.5 DESENVOLVIMENTOS RECENTES

24.3 TAKEDA PHARMACEUTICALS USA, INC.

24.3.1 VISÃO GERAL DA EMPRESA

24.3.2 ANÁLISE DE RECEITA

24.3.3 PRESENÇA GEOGRÁFICA

24.3.4 PORTFÓLIO DE PRODUTOS

24.3.5 DESENVOLVIMENTOS RECENTES

24.4 ADMA BIOLOGICS.

24.4.1 VISÃO GERAL DA EMPRESA

24.4.2 ANÁLISE DE RECEITA

24.4.3 PRESENÇA GEOGRÁFICA

24.4.4 PORTFÓLIO DE PRODUTOS

24.4.5 DESENVOLVIMENTOS RECENTES

24,5 BIOTEST UK.

24.5.1 VISÃO GERAL DA EMPRESA

24.5.2 ANÁLISE DE RECEITA

24.5.3 PRESENÇA GEOGRÁFICA

24.5.4 PORTFÓLIO DE PRODUTOS

24.5.5 DESENVOLVIMENTOS RECENTES

24,6 CSL

24.6.1 VISÃO GERAL DA EMPRESA

24.6.2 ANÁLISE DE RECEITA

24.6.3 PRESENÇA GEOGRÁFICA

24.6.4 PORTFÓLIO DE PRODUTOS

24.6.5 DESENVOLVIMENTOS RECENTES

24.7 KEDRION BIOPHARMA INC.

24.7.1 VISÃO GERAL DA EMPRESA

24.7.2 ANÁLISE DE RECEITA

24.7.3 PRESENÇA GEOGRÁFICA

24.7.4 PORTFÓLIO DE PRODUTOS

24.7.5 DESENVOLVIMENTOS RECENTES

24.8 PROTHYA BIOSOLUÇÃO

24.8.1 VISÃO GERAL DA EMPRESA

24.8.2 ANÁLISE DE RECEITA

24.8.3 PRESENÇA GEOGRÁFICA

24.8.4 PORTFÓLIO DE PRODUTOS

24.8.5 DESENVOLVIMENTOS RECENTES

24.9 MERCK & CO., INC.

24.9.1 VISÃO GERAL DA EMPRESA

24.9.2 ANÁLISE DE RECEITA

24.9.3 PRESENÇA GEOGRÁFICA

24.9.4 PORTFÓLIO DE PRODUTOS

24.9.5 DESENVOLVIMENTOS RECENTES

24.1 KAMADA PHARMACEUTICALS.

24.10.1 VISÃO GERAL DA EMPRESA

24.10.2 ANÁLISE DE RECEITA

24.10.3 PRESENÇA GEOGRÁFICA

24.10.4 PORTFÓLIO DE PRODUTOS

24.10.5 DESENVOLVIMENTOS RECENTES

24.11 EMERGENTE

24.11.1 VISÃO GERAL DA EMPRESA

24.11.2 ANÁLISE DE RECEITA

24.11.3 PRESENÇA GEOGRÁFICA

24.11.4 PORTFÓLIO DE PRODUTOS

24.11.5 DESENVOLVIMENTOS RECENTES

24.12 LFB (LABORATOIRE FRANÇAIS DU FRACTIONNEMENT DES BIOTECHNOLOGIES)

24.12.1 VISÃO GERAL DA EMPRESA

24.12.2 ANÁLISE DE RECEITA

24.12.3 PRESENÇA GEOGRÁFICA

24.12.4 PORTFÓLIO DE PRODUTOS

24.12.5 DESENVOLVIMENTOS RECENTES

24.13 LABORATÓRIO DE PRODUTOS BIO LTDA.

24.13.1 VISÃO GERAL DA EMPRESA

24.13.2 ANÁLISE DE RECEITA

24.13.3 PRESENÇA GEOGRÁFICA

24.13.4 PORTFÓLIO DE PRODUTOS

24.13.5 DESENVOLVIMENTOS RECENTES

24.14 CHINA BIOLOGIC PRODUCTS HOLDINGS, INC.

24.14.1 VISÃO GERAL DA EMPRESA

24.14.2 ANÁLISE DE RECEITA

24.14.3 PRESENÇA GEOGRÁFICA

24.14.4 PORTFÓLIO DE PRODUTOS

24.14.5 DESENVOLVIMENTOS RECENTES

24.15 JOHNSON E JOHNSON

24.15.1 VISÃO GERAL DA EMPRESA

24.15.2 ANÁLISE DE RECEITA

24.15.3 PRESENÇA GEOGRÁFICA

24.15.4 PORTFÓLIO DE PRODUTOS

24.15.5 DESENVOLVIMENTOS RECENTES

24.16 GC BIOPHARMA CORP.

24.16.1 VISÃO GERAL DA EMPRESA

24.16.2 ANÁLISE DE RECEITA

24.16.3 PRESENÇA GEOGRÁFICA

24.16.4 PORTFÓLIO DE PRODUTOS

24.16.5 DESENVOLVIMENTOS RECENTES

24.17 NOVARTIS AG

24.17.1 VISÃO GERAL DA EMPRESA

24.17.2 ANÁLISE DE RECEITA

24.17.3 PRESENÇA GEOGRÁFICA

24.17.4 PORTFÓLIO DE PRODUTOS

24.17.5 DESENVOLVIMENTOS RECENTES

24.18 PLASMA BIOPHARMA

24.18.1 VISÃO GERAL DA EMPRESA

24.18.2 ANÁLISE DE RECEITA

24.18.3 PRESENÇA GEOGRÁFICA

24.18.4 PORTFÓLIO DE PRODUTOS

24.18.5 DESENVOLVIMENTOS RECENTES

24.19 SYNERMORE BIOLOGICS

24.19.1 VISÃO GERAL DA EMPRESA

24.19.2 ANÁLISE DE RECEITA

24.19.3 PRESENÇA GEOGRÁFICA

24.19.4 PORTFÓLIO DE PRODUTOS

24.19.5 DESENVOLVIMENTOS RECENTES

24.2 RELIANCE LIFE SCIENCES

24.20.1 VISÃO GERAL DA EMPRESA

24.20.2 ANÁLISE DE RECEITA

24.20.3 PRESENÇA GEOGRÁFICA

24.20.4 PORTFÓLIO DE PRODUTOS

24.20.5 DESENVOLVIMENTOS RECENTES

24.21 GRUPO TAJ PHARMA

24.21.1 VISÃO GERAL DA EMPRESA

24.21.2 ANÁLISE DE RECEITA

24.21.3 PRESENÇA GEOGRÁFICA

24.21.4 PORTFÓLIO DE PRODUTOS

24.21.5 DESENVOLVIMENTOS RECENTES

25 RELATÓRIOS RELACIONADOS

26 CONCLUSÃO

27 QUESTIONÁRIO

28 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.