Global Iot Connectivity Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

663.38 Billion

USD

2,295.57 Billion

2024

2032

USD

663.38 Billion

USD

2,295.57 Billion

2024

2032

| 2025 –2032 | |

| USD 663.38 Billion | |

| USD 2,295.57 Billion | |

| % | |

|

Segmentação do mercado global de conectividade da Internet das Coisas (IoT), por componente (plataforma e solução e serviços), implantação (local e nuvem), conectividade (Zigbee, Wi-Fi, Bluetooth, Z-Wave, outros), uso final (eletrônicos de consumo, dispositivos vestíveis, automotivo e transporte, serviços financeiros, saúde, varejo, automação predial, petróleo e gás, agricultura, aeroespacial e defesa, outros) - Tendências e previsões do setor até 2032

Tamanho do mercado global de conectividade da Internet das Coisas (IoT)

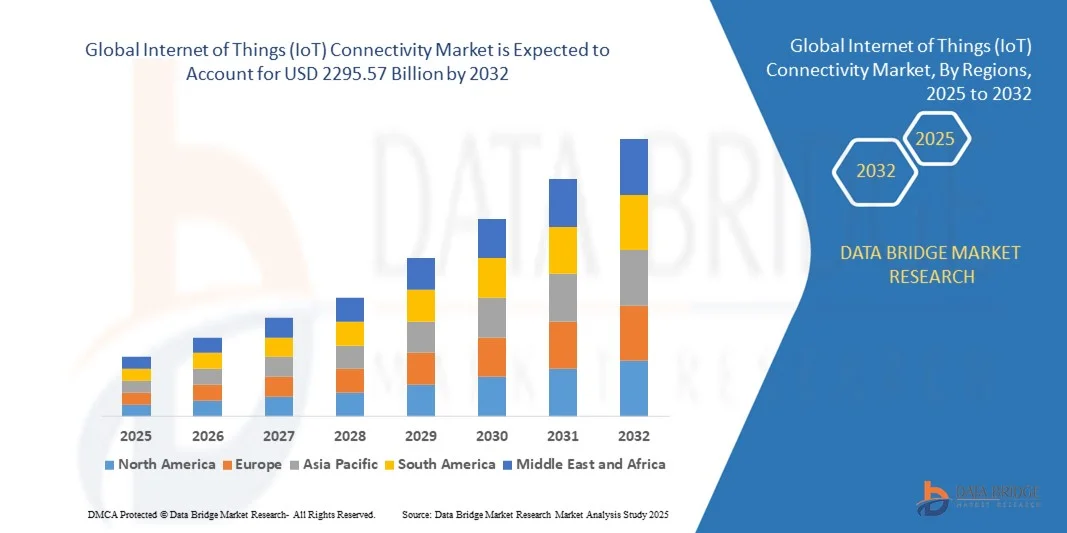

- O mercado global de conectividade da Internet das Coisas (IoT) foi avaliado em US$ 663,38 bilhões em 2024 e projeta-se que alcance US$ 2.295,57 bilhões até 2032, crescendo a uma taxa composta de crescimento anual (CAGR) de 19,10% durante o período de previsão.

- O aumento da demanda é impulsionado principalmente pela rápida expansão de dispositivos domésticos conectados e tecnologias para casas inteligentes, que estão facilitando a transformação digital generalizada nos setores residencial e comercial.

- Além disso, a crescente preferência do consumidor por soluções seguras, intuitivas e interoperáveis está posicionando a conectividade da IoT como um componente fundamental da infraestrutura moderna. Essa convergência está impulsionando a adoção em diversos setores, aumentando significativamente o crescimento geral do mercado.

Análise do Mercado Global de Conectividade da Internet das Coisas (IoT)

- O mercado global de conectividade da Internet das Coisas (IoT), que permite a comunicação digital entre dispositivos e sistemas interconectados, está se tornando cada vez mais essencial em ambientes residenciais, comerciais e industriais devido ao seu papel na viabilização da automação, compartilhamento de dados e tomada de decisões inteligentes.

- A crescente demanda por conectividade IoT é impulsionada principalmente pela ampla adoção de tecnologias inteligentes, pela expansão da infraestrutura 5G e pela crescente dependência de consumidores e empresas em relação a dados em tempo real e soluções conectadas para maior eficiência e produtividade.

- A América do Norte dominou o mercado de conectividade IoT com a maior participação de receita, de 39,5% em 2024, impulsionada por uma forte infraestrutura tecnológica, adoção precoce de dispositivos inteligentes e grandes investimentos em plataformas de IoT por gigantes da tecnologia. Os EUA testemunharam uma implementação robusta em diversos setores, incluindo saúde, manufatura e cidades inteligentes.

- A região Ásia-Pacífico deverá emergir como a de crescimento mais rápido no mercado de conectividade IoT durante o período de previsão, impulsionada pelo rápido desenvolvimento urbano, crescente penetração da internet e iniciativas governamentais que promovem a transformação digital e a infraestrutura inteligente.

- O segmento de plataformas e soluções dominou o mercado em 2024, representando aproximadamente 64% da receita, devido ao seu papel fundamental em viabilizar a comunicação perfeita entre dispositivos, a integração de dados, o monitoramento em tempo real e o controle remoto.

Escopo do relatório e segmentação do mercado global de conectividade da Internet das Coisas (IoT)

|

Atributos |

Principais insights de mercado sobre conectividade da Internet das Coisas (IoT) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado global de conectividade da Internet das Coisas (IoT)

Inteligência aprimorada por meio da integração de IA e IoT habilitada por voz

- Uma tendência importante e crescente no mercado global de conectividade da Internet das Coisas (IoT) é a integração cada vez maior de inteligência artificial (IA) e plataformas habilitadas para voz, como Amazon Alexa, Google Assistant e Apple Siri. Essa convergência está ampliando as capacidades dos dispositivos conectados, permitindo um controle mais intuitivo, automação e insights baseados em dados em residências inteligentes, indústrias e empresas.

- Por exemplo, termostatos e sistemas de iluminação inteligentes agora se integram a assistentes com inteligência artificial para ajustar automaticamente as configurações com base no comportamento do usuário e em dados ambientais. Dispositivos como o Ecobee SmartThermostat usam IA para otimizar o consumo de energia, oferecendo controle por voz via Alexa e Siri, demonstrando o poder desse ecossistema interconectado.

- Na IoT industrial, a IA aprimora a comunicação máquina a máquina, possibilitando manutenção preditiva, detecção de anomalias e tomada de decisões em tempo real. Ao mesmo tempo, interfaces habilitadas para voz permitem que trabalhadores de campo acessem dados críticos sem usar as mãos, por meio de dispositivos vestíveis ou inteligentes conectados, aumentando a produtividade e a segurança.

- Ao combinar análises baseadas em IA com conectividade IoT, as organizações podem desbloquear uma automação mais inteligente, como sistemas adaptativos de gestão de tráfego, controles prediais com eficiência energética e monitoramento inteligente de saúde. A integração com assistentes de voz também permite uma interação perfeita entre dispositivos, criando centros de controle unificados para residências e empresas.

- Empresas como Cisco, Microsoft e IBM estão desenvolvendo soluções de IA-IoT que incorporam processamento de linguagem natural e aprendizado de máquina para oferecer experiências personalizadas, otimizar fluxos de trabalho e aprimorar a capacidade de resposta do sistema com base na entrada do usuário e em fluxos de dados em tempo real.

- Essa fusão contínua de IA e conectividade IoT está remodelando rapidamente as expectativas do mercado. À medida que consumidores e empresas buscam ecossistemas mais inteligentes, responsivos e interativos por voz, a demanda por soluções que ofereçam insights automatizados, controle sem o uso das mãos e integração perfeita em múltiplas plataformas e dispositivos está crescendo.

Dinâmica do Mercado Global de Conectividade da Internet das Coisas (IoT)

Motorista

Aumento da demanda impulsionado pela transformação digital e pela expansão de ecossistemas inteligentes.

-

O aumento das iniciativas de transformação digital em setores como manufatura, saúde, logística e cidades inteligentes é um dos principais impulsionadores do crescimento da demanda no mercado global de conectividade da Internet das Coisas (IoT). As organizações buscam cada vez mais dados em tempo real, automação e recursos de monitoramento remoto para aumentar a eficiência, a produtividade e a tomada de decisões.

- Por exemplo, em março de 2024, a Siemens AG expandiu sua plataforma de IoT industrial, MindSphere, para oferecer uma integração mais profunda com computação de borda e análises baseadas em IA. Essa iniciativa faz parte de uma tendência mais ampla entre as empresas líderes de fornecer soluções de IoT de ponta a ponta que suportam conectividade escalável e processamento inteligente de dados.

- No segmento de consumo, o crescimento contínuo da adoção de casas inteligentes está impulsionando a demanda por dispositivos conectados — como termostatos inteligentes, iluminação, câmeras de segurança e eletrodomésticos — que dependem de conectividade IoT confiável. A integração perfeita entre plataformas como Amazon Alexa, Google Home e Apple HomeKit está impulsionando o mercado.

- Além disso, a crescente necessidade de sistemas interconectados na área da saúde, como o monitoramento remoto de pacientes e dispositivos médicos inteligentes, está impulsionando o investimento em infraestrutura de IoT segura e escalável. As empresas também estão implementando soluções de IoT para monitorar cadeias de suprimentos, otimizar o consumo de energia e gerenciar ativos em tempo real.

- A proliferação de plataformas de IoT do tipo "faça você mesmo", a maior disponibilidade de módulos de conectividade plug-and-play e os avanços em redes de longa distância de baixa potência (LPWAN) estão tornando a adoção da IoT mais acessível para startups, PMEs e consumidores, contribuindo para um forte crescimento do mercado em todas as regiões.

Restrição/Desafio

Riscos de cibersegurança e limitações de infraestrutura

- Apesar da crescente adoção, o mercado de conectividade da IoT enfrenta desafios significativos, principalmente em relação às vulnerabilidades de segurança cibernética e à prontidão da infraestrutura. À medida que os dispositivos de IoT lidam cada vez mais com dados sensíveis e operações críticas, tornam-se alvos principais de ataques cibernéticos, violações de dados e sequestro de sistemas.

- Incidentes de grande repercussão envolvendo dispositivos IoT comprometidos — como câmeras inteligentes, roteadores e sensores industriais — evidenciaram os riscos de protocolos de segurança deficientes. Essas preocupações são especialmente relevantes em setores como o da saúde, onde uma violação de segurança pode ter consequências fatais.

- Para solucionar esses problemas, as empresas estão investindo em criptografia de ponta a ponta, autenticação multifatorial e atualizações de firmware seguras. Por exemplo, a Cisco e a IBM enfatizam suas plataformas de IoT seguras com detecção de ameaças integrada e recursos de resposta em tempo real, visando tranquilizar tanto clientes corporativos quanto consumidores.

- Além da cibersegurança, a infraestrutura de conectividade limitada em regiões rurais ou subdesenvolvidas representa uma barreira para a plena implementação da IoT. Muitas aplicações de IoT exigem redes estáveis e de alta velocidade — algo que ainda não está universalmente disponível, principalmente em economias emergentes.

- Outro fator limitante é o alto custo da configuração inicial, principalmente para sistemas de IoT industrial que exigem sensores especializados, dispositivos de borda e integração de back-end. Pequenas empresas e governos com orçamentos limitados podem adiar a adoção devido a esses investimentos iniciais.

- Superar esses desafios por meio de padrões internacionais, parcerias público-privadas para aprimorar a infraestrutura e educação do consumidor sobre as melhores práticas de segurança da IoT será essencial para desbloquear todo o potencial do mercado global de conectividade da IoT.

Escopo do mercado global de conectividade da Internet das Coisas (IoT)

O mercado está segmentado com base em componentes, implantação, conectividade e uso final.

- Por componente

Com base nos componentes, o mercado de conectividade IoT é segmentado em Plataformas e Soluções e Serviços. O segmento de Plataformas e Soluções dominou o mercado em 2024, com 64% da receita, devido ao seu papel fundamental na comunicação dispositivo a dispositivo e dispositivo à nuvem. Essas plataformas facilitam o monitoramento em tempo real, a análise e o controle centralizado, permitindo que as empresas construam ecossistemas de IoT escaláveis em diversos pontos de extremidade. A força do segmento reside em sua flexibilidade, adaptabilidade e capacidade de integração com tecnologias emergentes como IA e computação de borda.

Prevê-se que o segmento de Serviços apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 20,1%, entre 2025 e 2032, impulsionado pela crescente demanda por consultoria, implementação, integração de sistemas e serviços gerenciados. À medida que mais empresas buscam otimizar o desempenho e a segurança da IoT, elas recorrem a provedores de serviços para garantir implantações confiáveis e suporte contínuo, especialmente em ambientes complexos com múltiplos fornecedores.

- Por meio de implantação

Com base na implantação, o mercado é dividido em soluções em nuvem e locais (on-premise). O segmento de nuvem liderou o mercado em 2024, com cerca de 70% da receita total, impulsionado por sua relação custo-benefício, escalabilidade e recursos de gerenciamento de dados em tempo real. As implantações em nuvem são amplamente adotadas em diversos setores para permitir o monitoramento remoto, a análise de dados e as atualizações de dispositivos sem a necessidade de infraestrutura extensa. A integração com aprendizado de máquina, data lakes e gêmeos digitais tornou a nuvem a escolha padrão para a inovação em IoT.

Espera-se que o segmento On-premise apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 21,4%, entre 2025 e 2032, especialmente em setores onde a soberania dos dados, a segurança e o controle de latência são cruciais. Instituições de defesa, manufatura e saúde frequentemente optam por implantações On-premise para manter o controle total sobre a infraestrutura de dados e garantir a conformidade com as rigorosas regulamentações.

- Por meio da conectividade

Com base na conectividade, o mercado de conectividade da IoT é segmentado em Zigbee, Wi-Fi, Bluetooth, Z-Wave e Outros. O segmento Wi-Fi dominou o mercado em 2024, com uma participação de 39,5% da receita, principalmente devido à sua infraestrutura disseminada, conectividade de alta velocidade e capacidade de suportar aplicações de IoT com grande volume de dados. O Wi-Fi é comumente usado em residências inteligentes, varejo e ambientes industriais, onde a conectividade contínua com a internet e a ampla cobertura são essenciais.

Prevê-se que o segmento Zigbee cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 23,2%, entre 2025 e 2032, impulsionado pelas suas capacidades de rede mesh de baixo consumo e pela crescente adoção em sistemas de automação residencial e predial. A robustez e a compatibilidade do Zigbee com diversos dispositivos IoT fazem dele a escolha preferencial para implantações de IoT em larga escala que exigem conectividade confiável e eficiente em termos de energia em dispositivos distribuídos.

- Por uso final

O mercado de conectividade IoT abrange diversos setores de uso final, incluindo eletrônicos de consumo, dispositivos vestíveis, automotivo e transporte, serviços financeiros, saúde, varejo, automação predial, petróleo e gás, agricultura, aeroespacial e defesa, entre outros. O segmento de eletrônicos de consumo detinha a maior participação de mercado em 2024, com aproximadamente 26,8%, impulsionado pela adoção massiva de dispositivos para casas inteligentes, assistentes de voz, eletrodomésticos conectados e sistemas de entretenimento. Experiência do usuário aprimorada, recursos de controle remoto e integração com ecossistemas móveis impulsionam uma forte demanda.

Prevê-se que o setor de saúde apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 25,3%, entre 2025 e 2032, impulsionado pelo uso crescente de dispositivos médicos conectados, telemedicina e monitores de saúde vestíveis. A conectividade da IoT desempenha um papel fundamental ao permitir o monitoramento de pacientes em tempo real, o diagnóstico precoce e o gerenciamento de dados de saúde, garantindo, ao mesmo tempo, a conformidade com padrões de privacidade de dados médicos, como a HIPAA. Outras áreas de alto crescimento incluem os setores automotivo e de transporte e de automação predial, que utilizam a IoT para segurança, manutenção preditiva e otimização de energia.

Análise Regional do Mercado Global de Conectividade da Internet das Coisas (IoT)

- A América do Norte dominou o mercado global de conectividade da Internet das Coisas (IoT) com a maior participação na receita, de 39,5% em 2024, impulsionada por rápidos avanços tecnológicos, infraestrutura robusta e ampla adoção de dispositivos habilitados para IoT em diversos setores, incluindo saúde, manufatura e transporte.

- Empresas e consumidores da região valorizam muito a análise de dados em tempo real, a automação e a eficiência operacional, que são viabilizadas por meio de soluções robustas de conectividade IoT, como 5G, LPWAN e redes de satélite.

- Esse crescimento é ainda mais impulsionado por fortes iniciativas governamentais para cidades inteligentes, alta penetração da internet e aumento do investimento em IA e plataformas baseadas em nuvem, consolidando a posição da América do Norte como um polo líder em inovação e implementação da IoT nos segmentos corporativo e de consumo.

Análise do Mercado de Conectividade IoT nos EUA

O mercado de conectividade IoT dos EUA detinha a maior participação de receita na América do Norte em 2024, com 78%, impulsionado pela ampla implantação de infraestrutura inteligente e pelos crescentes investimentos em 5G e computação de borda. Empresas dos setores de manufatura, saúde, logística e energia estão adotando rapidamente soluções de conectividade IoT para aprimorar a eficiência operacional e viabilizar análises de dados em tempo real. A crescente adoção de veículos conectados, iniciativas de cidades inteligentes e automação industrial impulsiona ainda mais a demanda. A presença de fornecedores de tecnologia líderes e um ambiente regulatório favorável também contribuem significativamente para a maturidade do mercado.

Análise do mercado de conectividade IoT na Europa

Prevê-se que o mercado europeu de conectividade IoT registre uma taxa de crescimento anual composta (CAGR) robusta durante o período de previsão, impulsionado por fortes estruturas regulatórias, incluindo o GDPR e as diretivas de energia inteligente. A crescente adoção de tecnologias de redes inteligentes, mobilidade conectada e planejamento urbano sustentável em países importantes como Alemanha, França e Reino Unido está impulsionando a necessidade de conectividade IoT confiável e segura. A ênfase da região na privacidade, segurança de dados e interoperabilidade está levando à implantação de protocolos de comunicação avançados e infraestrutura em nuvem, aprimorando o desempenho e a escalabilidade das redes IoT em diversas aplicações.

Análise do mercado de conectividade IoT no Reino Unido

O mercado de conectividade IoT do Reino Unido deverá apresentar um crescimento notável nos próximos anos, impulsionado pelo aumento no desenvolvimento de cidades inteligentes, iniciativas de transformação digital e uma sólida colaboração entre os setores público e privado. A crescente demanda por serviços de saúde conectados, monitoramento inteligente de serviços públicos e sistemas de transporte inteligentes está acelerando a implantação de soluções LPWAN, NB-IoT e 5G. O ecossistema tecnológico dinâmico do país e as políticas governamentais proativas continuam a criar um ambiente favorável para infraestrutura e serviços de IoT escaláveis.

Análise do mercado de conectividade IoT na Alemanha

O mercado de conectividade IoT da Alemanha está preparado para uma forte expansão, impulsionado pela liderança do país em automação industrial (Indústria 4.0) e seu cenário de manufatura avançada. A integração de soluções IoT em operações fabris, logística e gestão da cadeia de suprimentos está se acelerando, criando uma necessidade de conectividade confiável e de baixa latência. O foco da Alemanha em sustentabilidade e transformação digital também está impulsionando a inovação em gestão de energia e mobilidade inteligente. A forte presença de fornecedores de IoT para os setores automotivo e industrial consolida ainda mais a posição estratégica da Alemanha no ecossistema europeu de IoT.

Análise do Mercado de Conectividade IoT na Ásia-Pacífico

Prevê-se que o mercado de conectividade IoT na região Ásia-Pacífico cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 26%, durante o período de 2025 a 2032, impulsionado pela rápida urbanização, digitalização industrial e crescente penetração da internet. Países como China, Índia, Japão e Coreia do Sul estão investindo fortemente em infraestrutura 5G, cidades inteligentes e indústrias habilitadas para IoT. O aumento no número de dispositivos conectados, apoiado por iniciativas governamentais favoráveis e financiamento público, está possibilitando a ampla adoção de soluções de conectividade IoT em setores como agricultura, transporte e eletrônicos de consumo.

Análise do Mercado de Conectividade IoT no Japão

O mercado de conectividade IoT do Japão está testemunhando um crescimento acelerado, impulsionado pela infraestrutura de alta tecnologia do país, pelo envelhecimento da população e pelo foco em saúde inteligente e robótica. O compromisso do país com a construção da Sociedade 5.0 — uma sociedade integrada e superinteligente — está impulsionando a adoção de tecnologias avançadas de conectividade, como 5G, IA e computação de borda. A conectividade IoT está sendo cada vez mais utilizada em cuidados com idosos, sistemas de gerenciamento de desastres e manufatura de precisão, com forte ênfase em confiabilidade, eficiência e latência mínima.

Análise do Mercado de Conectividade IoT na China

Em 2024, a China detinha a maior participação na receita do mercado de IoT na região Ásia-Pacífico, graças à implementação agressiva de cidades inteligentes, à ampla implantação do 5G e ao seu ecossistema de manufatura dominante. Como o maior mercado de IoT do mundo em volume de dispositivos, a China está investindo fortemente em infraestrutura de IoT em diversos setores, incluindo transporte, energia, varejo e automação industrial. A política governamental de "Nova Infraestrutura", aliada ao forte apoio às gigantes da tecnologia nacionais, está impulsionando significativamente o desenvolvimento e a adoção de soluções de conectividade de IoT em todo o país.

Participação de mercado global de conectividade da Internet das Coisas (IoT)

O setor de conectividade da Internet das Coisas (IoT) é liderado principalmente por empresas consolidadas, incluindo:

- Renesas (Japão)

- Vodafone (Reino Unido)

- Fundação Linux (EUA)

- Cisco Systems, Inc. (EUA)

- IBM Corporation (EUA)

- Microsoft Corporation (EUA)

- Amazon Web Services (AWS) (EUA)

- Google (Alphabet Inc.) (EUA)

- Intel Corporation (EUA)

- Siemens AG (Alemanha)

- SAP SE (Alemanha)

- Oracle Corporation (EUA)

- Huawei Technologies Co., Ltd. (China)

- Qualcomm Technologies, Inc. (EUA)

- Bosch.IO GmbH (Alemanha)

Quais são os desenvolvimentos recentes no mercado global de conectividade da Internet das Coisas (IoT)?

- Em maio de 2023, a Qualcomm Technologies Inc., líder global em tecnologia sem fio, anunciou o lançamento do seu sistema Snapdragon X75 5G Modem-RF, projetado para otimizar a conectividade da IoT em diversos setores, como automotivo, cidades inteligentes e IoT industrial. O novo sistema integra recursos de IA para aprimorar o desempenho do sinal e a eficiência energética, reforçando a posição da Qualcomm como um facilitador essencial no cenário da conectividade da IoT e acelerando a implementação de conexões ultrarrápidas e de baixa latência em todo o mundo.

- Em abril de 2023, a Cisco Systems, Inc. lançou um abrangente Painel de Operações de IoT como parte de seu portfólio de redes industriais. A plataforma permite conectividade segura e em tempo real, além do gerenciamento de dispositivos para implantações industriais de grande escala. Projetada para otimizar a convergência entre tecnologia operacional (TO) e tecnologia da informação (TI), a solução destaca o foco da Cisco em preencher as lacunas de conectividade nos setores de manufatura inteligente, energia e serviços públicos, ao mesmo tempo que melhora a visibilidade e o controle em ambientes distribuídos.

- Em março de 2023, a Huawei Technologies Co., Ltd. firmou parceria com diversas operadoras de telecomunicações no Sudeste Asiático para implantar infraestrutura NB-IoT (Internet das Coisas de Banda Estreita) com o objetivo de apoiar projetos de agricultura inteligente, serviços públicos e cidades inteligentes. Essa colaboração visa levar conectividade acessível e escalável a regiões carentes, reforçando o compromisso da Huawei em promover a transformação digital por meio de redes de IoT inclusivas e energeticamente eficientes.

- Em fevereiro de 2023, a Amazon Web Services (AWS) lançou o AWS IoT FleetWise, um serviço baseado em nuvem que permite às montadoras coletar, transformar e transferir dados de veículos para a nuvem em tempo quase real. O serviço visa aprimorar a segurança veicular, o monitoramento de desempenho e a manutenção preditiva. Esse desenvolvimento demonstra o investimento contínuo da AWS em mobilidade conectada e seu esforço mais amplo para oferecer suporte a soluções de conectividade IoT escaláveis nos setores de transporte e mobilidade.

- Em janeiro de 2023, a Ericsson apresentou sua nova plataforma IoT Accelerator Connect, projetada para simplificar e acelerar a conectividade celular global de IoT para empresas. Ao oferecer uma solução plug-and-play com alcance global em diversas redes móveis, a plataforma permite a integração perfeita e o gerenciamento do ciclo de vida de dispositivos de IoT. Essa iniciativa reforça o papel da Ericsson em impulsionar a adoção em larga escala da IoT, reduzindo a complexidade e aumentando a interoperabilidade em diversos mercados e casos de uso.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT)

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT)

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 NORMAS DE MEDIÇÃO

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.9 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT): PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE DA INDÚSTRIA E CENÁRIO FUTURISTA

5.2 MAPEAMENTO DE PENETRAÇÃO E POSSÍVEIS DE CRESCIMENTO

5.3 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO DOS CONCORRENTES

5.4 ANÁLISE DE TECNOLOGIA

5.4.1 TECNOLOGIAS PRINCIPAIS

5.4.2 TECNOLOGIAS COMPLEMENTARES

5.4.3 TECNOLOGIAS ADJACENTES

FIGURA 1 MATRIZ TECNOLÓGICA

Produto/Serviço oferecido pela empresa

5.5 ANÁLISE COMPETITIVA DA EMPRESA

5.5.1 DESENVOLVIMENTO ESTRATÉGICO

5.5.2 PROCESSO DE IMPLEMENTAÇÃO DA TECNOLOGIA

5.5.2.1. DESAFIOS

5.5.2.2. IMPLEMENTAÇÃO INTERNA/IMPLEMENTAÇÃO TERCEIRIZADA (PARA TERCEIROS)

5.5.3 GASTOS COM TECNOLOGIA DA EMPRESA

5.5.4 BASE DE CLIENTES

5.5.5 POSICIONAMENTO DE SERVIÇO

5.5.6 FEEDBACK/AVALIAÇÃO DO CLIENTE (B2B OU B2C)

5.5.7 ALCANCE DA APLICAÇÃO

5.5.8 MATRIZ DA PLATAFORMA DE SERVIÇOS

FIGURA 2 ANÁLISE COMPARATIVA DAS EMPRESAS

Parâmetros da Empresa A

Quota de mercado

Crescimento (%)

Público-alvo

Estrutura de preços

Estratégias de mercado

Feedback do cliente

Posicionamento de serviço

Feedback/Avaliação do Cliente

Desenvolvimento Estratégico

Aquisições e seu valor (em milhões de dólares)

Alcance da aplicação

FIGURA 3 MATRIZ DA PLATAFORMA DE SERVIÇOS DA EMPRESA

5.6 DETALHES DO FINANCIAMENTO — DADOS DO INVESTIDOR, MOTIVO DO INVESTIMENTO (APRESENTADO PELO INVESTIDOR)

5.7 CASOS DE USO E SUA ANÁLISE

FIGURA 4 ANÁLISE DE CASOS UTILIZADOS

Produto/Serviço oferecido pela empresa

6. MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT), POR COMPONENTE

6.1 VISÃO GERAL

6.2 PLATAFORMA

6.3 SERVIÇOS

6.3.1 GERENCIADO

6.3.2 PROFISSIONAL

6.3.2.1. SUPORTE E MANUTENÇÃO

6.3.2.2. TREINAMENTO E CONSULTORIA

6.3.2.3. IMPLANTAÇÃO E INTEGRAÇÃO

7. MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT), POR FAIXA

7.1 VISÃO GERAL

7.2 MENOS DE 500 KB

7.3 500 KB PARA 1 MB

7,4 1 MB a 2 MB

7,5 2 MB a 5 MB

7,6 5 MB a 10 MB

7,7 10 MB a 20 MB

7.8 20 MB a 50 MB

7.9 50 MB a 100 MB

7.1 100 MB a 200 MB

7.11 200 MB a 250 MB

7.12 250 MB a 350 MB

7.13 350 MB 500 MB

7.14 500 MB PARA 1 GB

7.15 1 GB a 5 GB

7.16 5GB A 10GB

7.17 10 GB a 20 GB

8. MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT), POR TAMANHO DA ORGANIZAÇÃO

8.1 VISÃO GERAL

8.2 PMEs

8.3 GRANDES ORGANIZAÇÕES

9. MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT), POR IMPLANTAÇÃO

9.1 VISÃO GERAL

9.2 NUVEM

9.3 NO LOCAL

10 MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT), POR TECNOLOGIA DE REDE

10.1 VISÃO GERAL

10.2 ZIGBEE

10.3 Z-Wave

10.4 WI-FI

10.5 BLUETOOTH

10.6 RFID

10.7 OUTROS

11 MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT), POR APLICAÇÃO

11.1 VISÃO GERAL

11.2 AUTOMAÇÃO DE PREDIAL E RESIDENCIAL

11.3 ENERGIA INTELIGENTE E SERVIÇOS PÚBLICOS

11.4 FABRICAÇÃO INTELIGENTE

11.5 REDE INTELIGENTE

11.6 VAREJO INTELIGENTE

11.7 TRANSPORTE INTELIGENTE

11.8 OUTROS

12. MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT), POR USUÁRIO FINAL

12.1 VISÃO GERAL

12.2 BFSI

12.2.1 POR SOLUÇÕES

12.2.1.1. PLATAFORMA

12.2.1.2. SERVIÇOS

12.2.1.2.1. GERENCIADO

12.2.1.2.2. PROFISSIONAL

12.2.1.2.2.1 SUPORTE E MANUTENÇÃO

12.2.1.2.2.2 TREINAMENTO E CONSULTORIA

12.2.1.2.2.3 IMPLANTAÇÃO E INTEGRAÇÃO

12.3 TELEMÁTICA DA FROTA

12.3.1 POR SOLUÇÕES

12.3.1.1. PLATAFORMA

12.3.1.2. SERVIÇOS

12.3.1.2.1. GERENCIADO

12.3.1.2.2. PROFISSIONAL

12.3.1.2.2.1 SUPORTE E MANUTENÇÃO

12.3.1.2.2.2 TREINAMENTO E CONSULTORIA

12.3.1.2.2.3 IMPLANTAÇÃO E INTEGRAÇÃO

12,4 SOLAR

12.4.1 POR SOLUÇÕES

12.4.1.1. PLATAFORMA

12.4.1.2. SERVIÇOS

12.4.1.2.1. GERENCIADO

12.4.1.2.2. PROFISSIONAL

12.4.1.2.2.1 SUPORTE E MANUTENÇÃO

12.4.1.2.2.2 TREINAMENTO E CONSULTORIA

12.4.1.2.2.3 IMPLANTAÇÃO E INTEGRAÇÃO

12.5 FABRICAÇÃO

12.5.1 POR SOLUÇÕES

12.5.1.1. PLATAFORMA

12.5.1.2. SERVIÇOS

12.5.1.2.1. GERENCIADO

12.5.1.2.2. PROFISSIONAL

12.5.1.2.2.1 SUPORTE E MANUTENÇÃO

12.5.1.2.2.2 TREINAMENTO E CONSULTORIA

12.5.1.2.2.3 IMPLANTAÇÃO E INTEGRAÇÃO

12.6 AUTOMOTIVO

12.6.1 POR SOLUÇÕES

12.6.1.1. PLATAFORMA

12.6.1.2. SERVIÇOS

12.6.1.2.1. GERENCIADO

12.6.1.2.2. PROFISSIONAL

12.6.1.2.2.1 SUPORTE E MANUTENÇÃO

12.6.1.2.2.2 TREINAMENTO E CONSULTORIA

12.6.1.2.2.3 IMPLANTAÇÃO E INTEGRAÇÃO

12.7 VAREJO E COMÉRCIO ELETRÔNICO

12.7.1 POR SOLUÇÕES

12.7.1.1. PLATAFORMA

12.7.1.2. SERVIÇOS

12.7.1.2.1. GERENCIADO

12.7.1.2.2. PROFISSIONAL

12.7.1.2.2.1 SUPORTE E MANUTENÇÃO

12.7.1.2.2.2 TREINAMENTO E CONSULTORIA

12.7.1.2.2.3 IMPLANTAÇÃO E INTEGRAÇÃO

12.8 TRANSPORTE E LOGÍSTICA

12.8.1 POR SOLUÇÕES

12.8.1.1. PLATAFORMA

12.8.1.2. SERVIÇOS

12.8.1.2.1. GERENCIADO

12.8.1.2.2. PROFISSIONAL

12.8.1.2.2.1 SUPORTE E MANUTENÇÃO

12.8.1.2.2.2 TREINAMENTO E CONSULTORIA

12.8.1.2.2.3 IMPLANTAÇÃO E INTEGRAÇÃO

12.9 SAÚDE E PRODUTOS FARMACÊUTICOS

12.9.1 POR SOLUÇÕES

12.9.1.1. PLATAFORMA

12.9.1.2. SERVIÇOS

12.9.1.2.1. GERENCIADO

12.9.1.2.2. PROFISSIONAL

12.9.1.2.2.1 SUPORTE E MANUTENÇÃO

12.9.1.2.2.2 TREINAMENTO E CONSULTORIA

12.9.1.2.2.3 IMPLANTAÇÃO E INTEGRAÇÃO

12.1 ENERGIA E SERVIÇOS PÚBLICOS

12.10.1 POR SOLUÇÕES

12.10.1.1. PLATAFORMA

12.10.1.2. SERVIÇOS

12.10.1.2.1. GERENCIADO

12.10.1.2.2. PROFISSIONAL

12.10.1.2.2.1 SUPORTE E MANUTENÇÃO

12.10.1.2.2.2 TREINAMENTO E CONSULTORIA

12.10.1.2.2.3 IMPLANTAÇÃO E INTEGRAÇÃO

12.11 GOVERNO

12.11.1 POR SOLUÇÕES

12.11.1.1. PLATAFORMA

12.11.1.2. SERVIÇOS

12.11.1.2.1. GERENCIADO

12.11.1.2.2. PROFISSIONAL

12.11.1.2.2.1 SUPORTE E MANUTENÇÃO

12.11.1.2.2.2 TREINAMENTO E CONSULTORIA

12.11.1.2.2.3 IMPLANTAÇÃO E INTEGRAÇÃO

12.12 DEFESA E AEROESPACIAL

12.12.1 POR SOLUÇÕES

12.12.1.1. PLATAFORMA

12.12.1.2. SERVIÇOS

12.12.1.2.1. GERENCIADO

12.12.1.2.2. PROFISSIONAL

12.12.1.2.2.1 SUPORTE E MANUTENÇÃO

12.12.1.2.2.2 TREINAMENTO E CONSULTORIA

12.12.1.2.2.3 IMPLANTAÇÃO E INTEGRAÇÃO

12.13 OUTROS

13 MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT), POR PAÍS

13.1 MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT), (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

13.2 AMÉRICA DO NORTE

13.2.1 EUA

13.2.2 CANADÁ

13.2.3 MÉXICO

13.3 EUROPA

13.3.1 ALEMANHA

13.3.2 FRANÇA

13.3.3 Reino Unido

13.3.4 ITÁLIA

13.3.5 ESPANHA

13.3.6 RÚSSIA

13.3.7 TURQUIA

13.3.8 BÉLGICA

13.3.9 PAÍSES BAIXOS

13.3.10 SUÍÇA

13.3.11 RESTO DA EUROPA

13.4 ÁSIA-PACÍFICO

13.4.1 JAPÃO

13.4.2 CHINA

13.4.3 COREIA DO SUL

13.4.4 ÍNDIA

13.4.5 AUSTRÁLIA

13.4.6 CINGAPURA

13.4.7 TAILÂNDIA

13.4.8 MALÁSIA

13.4.9 INDONÉSIA

13.4.10 FILIPINAS

13.4.11 RESTO DA ÁSIA-PACÍFICO

13.5 AMÉRICA DO SUL

13.5.1 BRASIL

13.5.2 ARGENTINA

13.5.3 RESTO DA AMÉRICA DO SUL

13.6 ORIENTE MÉDIO E ÁFRICA

13.6.1 ÁFRICA DO SUL

13.6.2 EGITO

13.6.3 ARÁBIA SAUDITA

13.6.4 Emirados Árabes Unidos

13.6.5 ISRAEL

13.6.6 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

14 MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT), PANORAMA DAS EMPRESAS

14.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

14.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

14.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

14.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

14.5 FUSÕES E AQUISIÇÕES

14.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

14.7 EXPANSÕES

14.8 ALTERAÇÕES REGULAMENTARES

14.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

15. MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT), ANÁLISE SWOT E DBMR

16. MERCADO GLOBAL DE CONECTIVIDADE DA INTERNET DAS COISAS (IoT), PERFIL DA EMPRESA

16.1 COMUNICAÇÕES AERIS

16.1.1 PERFIL DA EMPRESA

16.1.2 ANÁLISE DE RECEITAS

16.1.3 PRESENÇA GEOGRÁFICA

16.1.4 PORTFÓLIO DE PRODUTOS

16.1.5 DESENVOLVIMENTOS RECENTES

16.2 KORE WIRELESS

16.2.1 PERFIL DA EMPRESA

16.2.2 ANÁLISE DE RECEITAS

16.2.3 PRESENÇA GEOGRÁFICA

16.2.4 PORTFÓLIO DE PRODUTOS

16.2.5 DESENVOLVIMENTOS RECENTES

16.3 ESEYE

16.3.1 PERFIL DA EMPRESA

16.3.2 ANÁLISE DE RECEITAS

16.3.3 PRESENÇA GEOGRÁFICA

16.3.4 PORTFÓLIO DE PRODUTOS

16.3.5 DESENVOLVIMENTOS RECENTES

16.4 HOLOGRAM

16.4.1 PERFIL DA EMPRESA

16.4.2 ANÁLISE DE RECEITAS

16.4.3 PRESENÇA GEOGRÁFICA

16.4.4 PORTFÓLIO DE PRODUTOS

16.4.5 DESENVOLVIMENTOS RECENTES

16.5 LÓGICA SEM FIO

16.5.1 PERFIL DA EMPRESA

16.5.2 ANÁLISE DE RECEITAS

16.5.3 PRESENÇA GEOGRÁFICA

16.5.4 PORTFÓLIO DE PRODUTOS

16.5.5 DESENVOLVIMENTOS RECENTES

16.6 1NCE PTE LTDA.

16.6.1 PERFIL DA EMPRESA

16.6.2 ANÁLISE DE RECEITAS

16.6.3 PRESENÇA GEOGRÁFICA

16.6.4 PORTFÓLIO DE PRODUTOS

16.6.5 DESENVOLVIMENTOS RECENTES

16.7 AT&T

16.7.1 PERFIL DA EMPRESA

16.7.2 ANÁLISE DE RECEITAS

16.7.3 PRESENÇA GEOGRÁFICA

16.7.4 PORTFÓLIO DE PRODUTOS

16.7.5 DESENVOLVIMENTOS RECENTES

16,8 VERIZON

16.8.1 PERFIL DA EMPRESA

16.8.2 ANÁLISE DE RECEITAS

16.8.3 PRESENÇA GEOGRÁFICA

16.8.4 PORTFÓLIO DE PRODUTOS

16.8.5 DESENVOLVIMENTOS RECENTES

16.9 CISCO SYSTEMS INC.

16.9.1 PERFIL DA EMPRESA

16.9.2 ANÁLISE DE RECEITAS

16.9.3 PRESENÇA GEOGRÁFICA

16.9.4 PORTFÓLIO DE PRODUTOS

16.9.5 DESENVOLVIMENTOS RECENTES

16.1 HUAWEI TECHNOLOGIES CO. LTD.

16.10.1 PERFIL DA EMPRESA

16.10.2 ANÁLISE DE RECEITAS

16.10.3 PRESENÇA GEOGRÁFICA

16.10.4 PORTFÓLIO DE PRODUTOS

16.10.5 DESENVOLVIMENTOS RECENTES

16.11 PROPRIEDADE INTELECTUAL DA AT&T

16.11.1 PERFIL DA EMPRESA

16.11.2 ANÁLISE DE RECEITAS

16.11.3 PRESENÇA GEOGRÁFICA

16.11.4 PORTFÓLIO DE PRODUTOS

16.11.5 DESENVOLVIMENTOS RECENTES

16.12 TELEFONICA SA

16.12.1 PERFIL DA EMPRESA

16.12.2 ANÁLISE DE RECEITAS

16.12.3 PRESENÇA GEOGRÁFICA

16.12.4 PORTFÓLIO DE PRODUTOS

16.12.5 DESENVOLVIMENTOS RECENTES

16.13 TELEFONAKTIEBOLAGET LM ERICSSON

16.13.1 PERFIL DA EMPRESA

16.13.2 ANÁLISE DE RECEITAS

16.13.3 PRESENÇA GEOGRÁFICA

16.13.4 PORTFÓLIO DE PRODUTOS

16.13.5 DESENVOLVIMENTOS RECENTES

16.14 VODAFONE GROUP PLC

16.14.1 PERFIL DA EMPRESA

16.14.2 ANÁLISE DE RECEITAS

16.14.3 PRESENÇA GEOGRÁFICA

16.14.4 PORTFÓLIO DE PRODUTOS

16.14.5 DESENVOLVIMENTOS RECENTES

16.15 LARANJA SA

16.15.1 PERFIL DA EMPRESA

16.15.2 ANÁLISE DE RECEITAS

16.15.3 PRESENÇA GEOGRÁFICA

16.15.4 PORTFÓLIO DE PRODUTOS

16.15.5 DESENVOLVIMENTOS RECENTES

16.16 VERIZON

16.16.1 PERFIL DA EMPRESA

16.16.2 ANÁLISE DE RECEITAS

16.16.3 PRESENÇA GEOGRÁFICA

16.16.4 PORTFÓLIO DE PRODUTOS

16.16.5 DESENVOLVIMENTOS RECENTES

16.17 SIERRA SEM FIO

16.17.1 PERFIL DA EMPRESA

16.17.2 ANÁLISE DE RECEITAS

16.17.3 PRESENÇA GEOGRÁFICA

16.17.4 PORTFÓLIO DE PRODUTOS

16.17.5 DESENVOLVIMENTOS RECENTES

16.18 HOLOGRAMA INC.

16.18.1 PERFIL DA EMPRESA

16.18.2 ANÁLISE DE RECEITAS

16.18.3 PRESENÇA GEOGRÁFICA

16.18.4 PORTFÓLIO DE PRODUTOS

16.18.5 DESENVOLVIMENTOS RECENTES

16.19 TELIT

16.19.1 PERFIL DA EMPRESA

16.19.2 ANÁLISE DE RECEITAS

16.19.3 PRESENÇA GEOGRÁFICA

16.19.4 PORTFÓLIO DE PRODUTOS

16.19.5 DESENVOLVIMENTOS RECENTES

16.2 AERIS

16.20.1 PERFIL DA EMPRESA

16.20.2 ANÁLISE DE RECEITAS

16.20.3 PRESENÇA GEOGRÁFICA

16.20.4 PORTFÓLIO DE PRODUTOS

16.20.5 DESENVOLVIMENTOS RECENTES

16.21 EMNIFY GMBH

16.21.1 PERFIL DA EMPRESA

16.21.2 ANÁLISE DE RECEITAS

16.21.3 PRESENÇA GEOGRÁFICA

16.21.4 PORTFÓLIO DE PRODUTOS

16.21.5 DESENVOLVIMENTOS RECENTES

16.22 MOECO IOT INC.

16.22.1 PERFIL DA EMPRESA

16.22.2 ANÁLISE DE RECEITAS

16.22.3 PRESENÇA GEOGRÁFICA

16.22.4 PORTFÓLIO DE PRODUTOS

16.22.5 DESENVOLVIMENTOS RECENTES

16.23 SIGFOX

16.23.1 PERFIL DA EMPRESA

16.23.2 ANÁLISE DE RECEITAS

16.23.3 PRESENÇA GEOGRÁFICA

16.23.4 PORTFÓLIO DE PRODUTOS

16.23.5 DESENVOLVIMENTOS RECENTES

16.24 ARM LTDA.

16.24.1 PERFIL DA EMPRESA

16.24.2 ANÁLISE DE RECEITAS

16.24.3 PRESENÇA GEOGRÁFICA

16.24.4 PORTFÓLIO DE PRODUTOS

16.24.5 DESENVOLVIMENTOS RECENTES

16.25 LANTRONIX

16.25.1 PERFIL DA EMPRESA

16.25.2 ANÁLISE DE RECEITAS

16.25.3 PRESENÇA GEOGRÁFICA

16.25.4 PORTFÓLIO DE PRODUTOS

16.25.5 DESENVOLVIMENTOS RECENTES

16.26 ATIVIDADE

16.26.1 PERFIL DA EMPRESA

16.26.2 ANÁLISE DE RECEITAS

16.26.3 PRESENÇA GEOGRÁFICA

16.26.4 PORTFÓLIO DE PRODUTOS

16.26.5 DESENVOLVIMENTOS RECENTES

16.27 SOFTDEL

16.27.1 PERFIL DA EMPRESA

16.27.2 ANÁLISE DE RECEITAS

16.27.3 PRESENÇA GEOGRÁFICA

16.27.4 PORTFÓLIO DE PRODUTOS

16.27.5 DESENVOLVIMENTOS RECENTES

16.28 ASL HOLDINGS

16.28.1 PERFIL DA EMPRESA

16.28.2 ANÁLISE DE RECEITAS

16.28.3 PRESENÇA GEOGRÁFICA

16.28.4 PORTFÓLIO DE PRODUTOS

16.28.5 DESENVOLVIMENTOS RECENTES

16.29 ASL HOLDINGS

16.29.1 PERFIL DA EMPRESA

16.29.2 ANÁLISE DE RECEITAS

16.29.3 PRESENÇA GEOGRÁFICA

16.29.4 PORTFÓLIO DE PRODUTOS

16.29.5 DESENVOLVIMENTOS RECENTES

16.3 FLOLIVE

16.30.1 PERFIL DA EMPRESA

16.30.2 ANÁLISE DE RECEITAS

16.30.3 PRESENÇA GEOGRÁFICA

16.30.4 PORTFÓLIO DE PRODUTOS

16.30.5 DESENVOLVIMENTOS RECENTES

16.31 ZIPIT WIRELESS, INC.

16.31.1 PERFIL DA EMPRESA

16.31.2 ANÁLISE DE RECEITAS

16.31.3 PRESENÇA GEOGRÁFICA

16.31.4 PORTFÓLIO DE PRODUTOS

16.31.5 DESENVOLVIMENTOS RECENTES

16.32 MAVOCO AG

16.32.1 PERFIL DA EMPRESA

16.32.2 ANÁLISE DE RECEITAS

16.32.3 PRESENÇA GEOGRÁFICA

16.32.4 PORTFÓLIO DE PRODUTOS

16.32.5 DESENVOLVIMENTOS RECENTES

16.33 APTILO NETWORKS

16.33.1 PERFIL DA EMPRESA

16.33.2 ANÁLISE DE RECEITAS

16.33.3 PRESENÇA GEOGRÁFICA

16.33.4 PORTFÓLIO DE PRODUTOS

16.33.5 DESENVOLVIMENTOS RECENTES

16,34 PELION

16.34.1 PERFIL DA EMPRESA

16.34.2 ANÁLISE DE RECEITAS

16.34.3 PRESENÇA GEOGRÁFICA

16.34.4 PORTFÓLIO DE PRODUTOS

16.34.5 DESENVOLVIMENTOS RECENTES

16.35 PONTO DO BERÇO

16.35.1 PERFIL DA EMPRESA

16.35.2 ANÁLISE DE RECEITAS

16.35.3 PRESENÇA GEOGRÁFICA

16.35.4 PORTFÓLIO DE PRODUTOS

16.35.5 DESENVOLVIMENTOS RECENTES

16,36 NABTO

16.36.1 PERFIL DA EMPRESA

16.36.2 ANÁLISE DE RECEITAS

16.36.3 PRESENÇA GEOGRÁFICA

16.36.4 PORTFÓLIO DE PRODUTOS

16.36.5 DESENVOLVIMENTOS RECENTES

16.37 CONECTIVIDADE TE

16.37.1 PERFIL DA EMPRESA

16.37.2 ANÁLISE DE RECEITAS

16.37.3 PRESENÇA GEOGRÁFICA

16.37.4 PORTFÓLIO DE PRODUTOS

16.37.5 DESENVOLVIMENTOS RECENTES

16.38 OSF DIGITAL

16.38.1 PERFIL DA EMPRESA

16.38.2 ANÁLISE DE RECEITAS

16.38.3 PRESENÇA GEOGRÁFICA

16.38.4 PORTFÓLIO DE PRODUTOS

16.38.5 DESENVOLVIMENTOS RECENTES

17 CONCLUSÃO

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

20 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.