Global Jam Jelly And Preserves Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

295.10 Billion

USD

432.69 Billion

2024

2032

USD

295.10 Billion

USD

432.69 Billion

2024

2032

| 2025 –2032 | |

| USD 295.10 Billion | |

| USD 432.69 Billion | |

| % | |

|

Segmentação do mercado global de embalagens para geleias, compotas e conservas, por material (vidro e outros), canal (offline e online) - Tendências e previsões do setor até 2032

Tamanho do mercado de embalagens para geleias, compotas e conservas

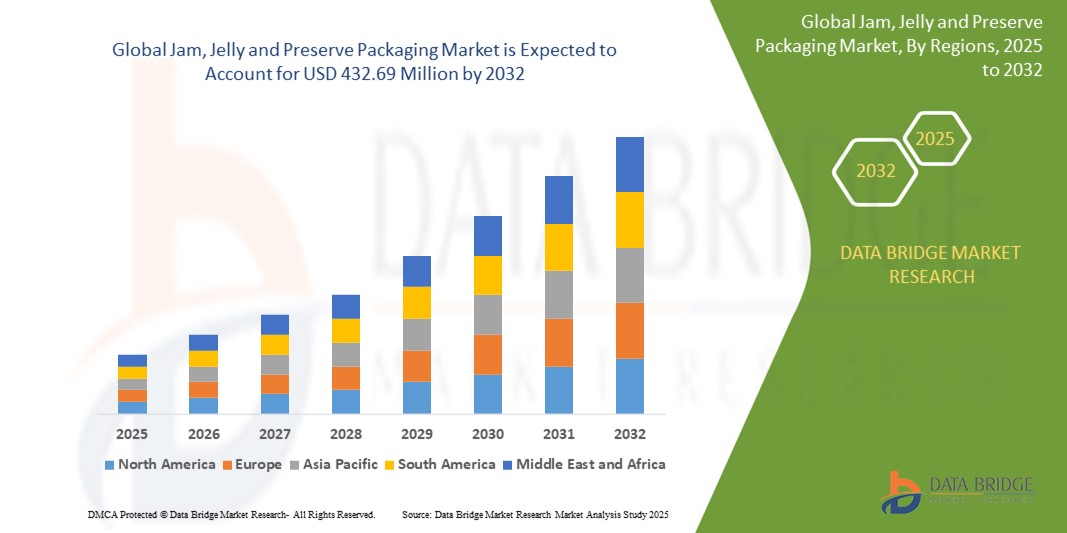

- O tamanho do mercado global de embalagens para geleias, compotas e conservas foi avaliado em US$ 295,1 milhões em 2024 e deve atingir US$ 432,69 milhões até 2032 , com um CAGR de 4,9% durante o período previsto.

- Esse crescimento é impulsionado por fatores como a crescente demanda por alimentos de conveniência, embalagens sustentáveis e ofertas de produtos premium.

Análise de mercado de embalagens para geleias, compotas e conservas

- O mercado de embalagens para geleias, compotas e conservas está passando por uma mudança em direção a materiais sustentáveis, com uma preferência crescente por opções recicláveis e biodegradáveis para atender às preocupações ambientais e à demanda do consumidor por produtos ecológicos.

- Há uma tendência crescente em direção a designs de embalagens inovadores que aumentam a conveniência e o apelo, como porções individuais e bolsas reutilizáveis, atendendo aos hábitos de consumo em movimento dos consumidores modernos.

- Espera-se que a América do Norte domine o mercado de embalagens de geleias, compotas e conservas devido a uma forte base de consumidores, demanda por produtos premium e redes de distribuição avançadas.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de embalagens para geleias, compotas e conservas durante o período previsto, devido ao aumento da renda disponível, à urbanização e à adoção de hábitos alimentares ocidentais.

- Espera-se que o segmento de vidro domine o mercado de embalagens para geleias, compotas e conservas, com a maior participação, chegando a 50,5% em 2025, devido à sua capacidade de preservar o sabor, a qualidade e o frescor do produto, além de ser ecologicamente correto e reciclável, atraindo consumidores que preferem opções de embalagens sustentáveis. Além disso, as embalagens de vidro aumentam a percepção premium dos produtos, tornando-se a escolha preferida de marcas de alta qualidade ou orgânicas. Sua durabilidade e capacidade de manter a integridade do produto durante o transporte consolidam ainda mais sua posição como o principal material para embalagens de conservas.

Escopo do Relatório e Segmentação do Mercado de Embalagens para Geleias, Doces e Conservas

|

Atributos |

Principais insights de mercado sobre embalagens de geleias, compotas e conservas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de embalagens para geleias, compotas e conservas

“Ascensão das embalagens sustentáveis e ecológicas”

- Os consumidores estão cada vez mais optando por geleias, compotas e conservas embaladas em materiais recicláveis, biodegradáveis ou feitas de resíduos pós-consumo.

- Os potes de vidro e os rótulos de papel estão ganhando popularidade como alternativas ecologicamente corretas aos recipientes de plástico tradicionais, com marcas como a Bonne Maman adotando embalagens de vidro totalmente recicláveis.

- As empresas estão adotando tintas à base de plantas e adesivos à base de água para reduzir seu impacto ambiental e atrair compradores preocupados com o meio ambiente

- Formatos de embalagens reutilizáveis e recarregáveis estão surgindo em lojas de alimentos especializados e mercados de produtores, oferecendo aos clientes uma maneira sustentável de aproveitar seus produtos favoritos

- Por exemplo, a The Jammery, uma empresa canadiana de conservas, incentiva os clientes a devolverem os frascos de vidro vazios para reutilização, promovendo um sistema de embalagem de circuito fechado que apoia a redução de resíduos e práticas ecológicas.

Dinâmica do mercado de embalagens para geleias, compotas e conservas

Motorista

“Crescente mudança do consumidor em direção a produtos naturais e orgânicos”

- Os consumidores estão cada vez mais escolhendo produtos alimentícios naturais, orgânicos e com rótulos limpos, o que está aumentando a demanda por embalagens alinhadas às tendências de saúde e bem-estar.

- As marcas estão migrando para embalagens que refletem pureza e qualidade, como potes de vidro, selos compostáveis e rótulos ecológicos para combinar com a imagem de produtos orgânicos.

- Por exemplo, a St. Dalfour utiliza embalagens de vidro e rotulagem mínima para enfatizar a qualidade natural de suas conservas, enquanto a Crofter's Organic apresenta rotulagem ecológica e ingredientes limpos.

- As embalagens transparentes estão se tornando mais populares, pois permitem que os consumidores vejam o produto dentro, reforçando a confiança e garantindo a autenticidade

- As inovações em embalagens estão focadas na sustentabilidade e em mensagens de conscientização sobre a saúde, ajudando as marcas a atrair compradores ecologicamente conscientes e a se diferenciarem em um mercado competitivo.

Oportunidade

“Ascensão do comércio eletrônico e dos canais diretos ao consumidor”

- O crescimento das plataformas de comércio eletrônico e de venda direta ao consumidor está aumentando a necessidade de embalagens que garantam a segurança do produto, a conveniência e a atratividade nas prateleiras durante a entrega.

- A embalagem não é mais apenas funcional, mas também atua como uma ferramenta de marketing, oferecendo às marcas a oportunidade de criar experiências de desembalagem memoráveis e se conectar com os consumidores visualmente

- Por exemplo, marcas de geleias artesanais em plataformas como a Etsy usam etiquetas personalizadas e caixas resistentes e ecológicas para se destacarem e garantirem uma entrega segura, enquanto empresas como a Harry & David usam embalagens de presente de marca para vendas online de conservas gourmet.

- Materiais de embalagem leves e duráveis estão sendo adotados para reduzir danos e custos de transporte, mantendo ao mesmo tempo o valor estético e o envolvimento do consumidor

- Os modelos baseados em assinaturas e as lojas online especializadas estão a incentivar a utilização de formatos inovadores, como embalagens individuais e selos invioláveis, que aumentam a conveniência e criam confiança no consumidor.

Restrição/Desafio

“Alto custo de soluções de embalagens sustentáveis”

- Um dos principais desafios no mercado de embalagens para geleias, compotas e conservas é o alto custo de mudança para alternativas sustentáveis, como vidro, plásticos compostáveis e embalagens de papel.

- Esses materiais, embora ecologicamente corretos, muitas vezes exigem maiores despesas de produção, transporte e manuseio, o que pode sobrecarregar os pequenos produtores.

- Por exemplo, os produtores locais de conservas nos mercados de agricultores podem preferir potes de plástico devido ao custo, enquanto marcas maiores, como a Bonne Maman, podem dar-se ao luxo de usar e promover embalagens de vidro premium.

- A infraestrutura inconsistente de reciclagem e compostagem em todas as regiões limita os benefícios práticos dos materiais ecológicos, reduzindo seu impacto geral

- A falta de padronização de embalagens e as regulamentações em rápida mudança aumentam a complexidade e o custo, dificultando a adoção de soluções sustentáveis em larga escala por marcas menores.

Escopo de mercado de embalagens para geleias, compotas e conservas

O mercado é segmentado com base no material e no canal.

|

Segmentação |

Sub-segmentação |

|

Por Material |

|

|

Por canal |

|

Em 2025, projeta-se que o vidro domine o mercado com a maior participação no segmento de materiais

Espera-se que o segmento de vidro domine o mercado de embalagens para geleias, compotas e conservas, com a maior participação, chegando a 50,5% em 2025, devido à sua capacidade de preservar o sabor, a qualidade e o frescor do produto, além de ser ecologicamente correto e reciclável, atraindo consumidores que preferem opções de embalagens sustentáveis. Além disso, as embalagens de vidro aumentam a percepção premium dos produtos, tornando-se a escolha preferida de marcas de alta qualidade ou orgânicas. Sua durabilidade e capacidade de manter a integridade do produto durante o transporte consolidam ainda mais sua posição como o principal material para embalagens de conservas.

Espera-se que o offline seja responsável pela maior fatia durante o período de previsão no mercado de canais

Em 2025, espera-se que o segmento offline domine o mercado, com a maior participação de mercado, de 35,5%, devido à sua presença consolidada em espaços físicos de varejo, oferecendo aos consumidores a conveniência da compra imediata, a possibilidade de examinar os produtos pessoalmente e a ampla disponibilidade de diversas marcas de geleias, compotas e conservas em supermercados e hipermercados. Além disso, as lojas físicas oferecem uma experiência de compra personalizada e oportunidades promocionais, o que impulsiona o tráfego de clientes e as compras por impulso. A presença física dessas lojas permite que as marcas criem fortes conexões com os clientes e promovam a fidelidade à marca, garantindo seu domínio contínuo no mercado.

Análise regional do mercado de embalagens para geleias, compotas e conservas

“A América do Norte detém a maior fatia do mercado de embalagens para geleias, compotas e conservas”

- A América do Norte deverá ser responsável por 40,5% do mercado global de embalagens para geleias, conservas e compotas

- A América do Norte detém uma fatia importante do mercado global devido aos padrões de consumo maduros e à forte presença da marca nos EUA e Canadá

- As preferências dos consumidores na região mudaram para pastas orgânicas, com baixo teor de açúcar e artesanais, o que está impulsionando a demanda por embalagens sustentáveis e de alta qualidade

- A região beneficia de uma infra-estrutura de comércio retalhista e electrónico bem estabelecida, tornando a distribuição e a acessibilidade de produtos embalados altamente eficientes

- Os principais players estão se concentrando em inovações como potes biodegradáveis, bolsas flexíveis e embalagens individuais para se alinhar às tendências de consumo ecoconsciente

“A região Ásia-Pacífico deverá registrar o maior CAGR no mercado de embalagens para geleias, compotas e conservas”

- A Ásia-Pacífico está a registar a taxa de crescimento mais rápida, impulsionada pela mudança dos hábitos alimentares e pela crescente influência da cultura alimentar ocidental, particularmente nas áreas urbanas.

- O aumento da renda disponível e uma população mais jovem e preocupada com a saúde estão contribuindo para uma maior demanda por geleias, conservas e compotas embaladas

- A rápida expansão de formatos de varejo modernos e plataformas de compras online em países como Índia, China e Indonésia está aumentando a acessibilidade ao mercado

- Os fabricantes locais estão adotando cada vez mais formatos de embalagens inovadores que refletem tanto a acessibilidade quanto o apelo visual para conquistar a participação no mercado regional

Participação no mercado de embalagens para geleias, compotas e conservas

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Ajanta Bottle Pvt. Ltd. (Índia)

- Berlin Packaging LLC (EUA)

- Bora Packaging Industries (Índia)

- Conagra Brands Inc. (EUA)

- Festo SE and Co. KG (Alemanha)

- Futuristic Packaging Pvt. Ltd. (Índia)

- HB Fuller Co. (EUA)

- Kanishka Technopack Industries (Índia)

- LD Packaging Co. Ltd. (China)

- Embalagem para Varejo Ltda. (Reino Unido)

- Packiro GmbH (Alemanha)

- Sanjeev Flexi Package Pvt. Ltd. (Índia)

- Scholle IPN Corp. (EUA)

- SF PACKAGING CO. LTD. (China)

- Trivium Packaging BV (Holanda)

- TURNHERE (EUA)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 VARIÁVEIS DO LADO DA DEMANDA E DA OFERTA

2.2.8 ANÁLISE DE CIMA PARA BAIXO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.2 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA

5.3 TENDÊNCIAS DA INDÚSTRIA E PERSPECTIVAS FUTURAS

5.4 COMPORTAMENTO E DINÂMICA DE COMPRA

5.4.1 RECOMENDAÇÃO DE FAMÍLIA E AMIGOS

5.4.2 PESQUISA

5.4.3 IMPULSIVO

5.4.4 PUBLICIDADE

5.4.4.1. ANÚNCIO DE TELEVISÃO

5.4.4.2. ANÚNCIO ONLINE

5.4.4.3. ANÚNCIO NA LOJA

5.4.4.4. PUBLICIDADE EXTERNA

5.5 ANÁLISE DE MARCA PRÓPRIA VS MARCA

5.6 ATIVIDADES PROMOCIONAIS

5.7 DINÂMICA DE RENDA DISPONÍVEL DO CONSUMIDOR/DINÂMICA DE GASTOS

5.8 ESTRATÉGIA DE LANÇAMENTO DE NOVOS PRODUTOS

5.8.1 NÚMERO DE LANÇAMENTOS DE NOVOS PRODUTOS

5.8.1.1. EXTENSÃO DE LINHA

5.8.1.2. NOVA EMBALAGEM

5.8.1.3. RRE-LANÇADO

5.8.1.4. NOVA FORMULAÇÃO

5.9 TENDÊNCIAS NO NÍVEL DO CONSUMIDOR

5.1 ATENDENDO ÀS NECESSIDADES DO CONSUMIDOR

6 IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO

6.1 IMPACTO NO PREÇO

6.2 IMPACTO NA CADEIA DE SUPRIMENTOS

6.3 IMPACTO NA REMESSA

6.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

7 QUADRO REGULAMENTAR E DIRETRIZES

8 ÍNDICE DE PREÇOS (PREÇO NO B2B END E PREÇOS NO FOB)

9 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

10 PERSPECTIVAS DA MARCA

10.1 ANÁLISE COMPARATIVA DE MARCAS

10.2 VISÃO GERAL DO PRODUTO VS MARCA

11 MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS, POR TIPO

11.1 VISÃO GERAL

11.2 ATOLAMENTOS

11.2.1 DOCES, POR SABOR

11.2.1.1. MIX DE FRUTAS

11.2.1.2. FRUTA ÚNICA

11.2.1.2.1. BLACKBERRY

11.2.1.2.2. MIRTILO

11.2.1.2.3. MORANGO

11.2.1.2.4. CORRENTE PRETA

11.2.1.2.5. DAMASCO

11.2.1.2.6. UVA

11.2.1.2.7. CRANBERRY

11.2.1.2.8. FRAMBOESA

11.2.1.2.9. MAÇÃ

11.2.1.2.10. LARANJA

11.2.1.2.11. AMEIXAS

11.2.1.2.12. LIMÃO

11.2.1.2.13. PÊSSEGOS

11.2.1.2.14. ABACAXI

11.2.1.2.15. GOIABA

11.2.1.2.16. BANANA

11.2.1.2.17. KIWI

11.2.1.2.18. OUTROS

11.3 GELÉIA

11.3.1 GELEIA, POR SABOR

11.3.1.1. MIX DE FRUTAS

11.3.1.2. FRUTA ÚNICA

11.3.1.2.1. BLACKBERRY

11.3.1.2.2. MIRTILO

11.3.1.2.3. MORANGO

11.3.1.2.4. CORRENTE PRETA

11.3.1.2.5. DAMASCO

11.3.1.2.6. UVA

11.3.1.2.7. CRANBERRY

11.3.1.2.8. FRAMBOESA

11.3.1.2.9. MAÇÃ

11.3.1.2.10. LARANJA

11.3.1.2.11. AMEIXAS

11.3.1.2.12. LIMÃO

11.3.1.2.13. PÊSSEGOS

11.3.1.2.14. ABACAXI

11.3.1.2.15. GOIABA

11.3.1.2.16. BANANA

11.3.1.2.17. KIWI

11.3.1.2.18. OUTROS

11.4 CONSERVAS

11.4.1 CONSERVAS, POR SABOR

11.4.1.1. MIX DE FRUTAS

11.4.1.2. FRUTA ÚNICA

11.4.1.2.1. BLACKBERRY

11.4.1.2.2. MIRTILO

11.4.1.2.3. MORANGO

11.4.1.2.4. CORRENTE PRETA

11.4.1.2.5. DAMASCO

11.4.1.2.6. UVA

11.4.1.2.7. CRANBERRY

11.4.1.2.8. FRAMBOESA

11.4.1.2.9. MAÇÃ

11.4.1.2.10. LARANJA

11.4.1.2.11. AMEIXAS

11.4.1.2.12. LIMÃO

11.4.1.2.13. PÊSSEGOS

11.4.1.2.14. ABACAXI

11.4.1.2.15. GOIABA

11.4.1.2.16. BANANA

11.4.1.2.17. KIWI

11.4.1.2.18. OUTROS

12 MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS, POR SABOR

12.1 VISÃO GERAL

12.2 MIX DE FRUTAS

12.3 FRUTA ÚNICA

12.3.1 BLACKBERRY

12.3.2 MIRTILO

12.3.3 MORANGO

12.3.4 CORRENTE PRETA

12.3.5 DAMASCO

12.3.6 UVA

12.3.7 CRANBERRY

12.3.8 FRAMBOESA

12.3.9 MAÇÃ

12.3.10 LARANJA

12.3.11 AMEIXAS

12.3.12 LIMÃO

12.3.13 PÊSSEGOS

12.3.14 ABACAXI

12.3.15 GOIABA

12.3.16 BANANA

12.3.17 KIWI

12.3.18 OUTROS

13 MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS, POR COLORIE CONTENT

13.1 VISÃO GERAL

13.2 REGULAR/COM CALORIAS

13.3 BAIXO TEOR DE CAORIAS

13,4 CALORIAS LIVRES

14 MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS, POR CATEGORIA

14.1 VISÃO GERAL

14.2 CONVENCIONAL

14.3 ORGÂNICO

15 MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS, POR NATUREZA

15.1 VISÃO GERAL

15.2 OGM

15.3 NÃO OGM

16 MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS, POR MARCA

16.1 VISÃO GERAL

16.2 MARCA

16.3 MARCA PRÓPRIA

17 MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS, POR USUÁRIOS FINAIS

17.1 VISÃO GERAL

17.2 RESIDENCIAL/VAREJO

17.3 INDÚSTRIA DE SERVIÇOS DE ALIMENTAÇÃO

17.3.1 INDÚSTRIA DE SERVIÇOS DE ALIMENTAÇÃO, POR TIPO

17.3.1.1. HOTÉIS

17.3.1.2. RESTAURANTES

17.3.1.3. CAFÉS

17.3.1.4. CANTINAS

17.3.1.5. COZINHA FANTASMA

17.3.1.6. OUTROS

18 MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS, POR TIPO DE EMBALAGEM

18.1 VISÃO GERAL

18.2 SACHÊS

18.3 POTES DE MERGULHO

18,4 SACOS

18,5 POTES

18.5.1 PLASTC

18.5.2 VIDRO

18,6 GARRAFAS

18.6.1 PLASTC

18.6.2 VIDRO

18.6.2.1. OUTROS

19 MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS, POR CANAL DE DISTRIBUIÇÃO

19.1 VISÃO GERAL

19.2 VAREJO EM LOJA

19.2.1 LOJAS DE CONVENIÊNCIA

19.2.2 SUPERMERCADOS/HIPERMERCADOS

19.2.3 LOJAS ESPECIALIZADAS

19.2.4 LOJAS DE MERCEARIA

19.2.5 WWHOLESERERS

19.2.6 OUTROS

19.3 VENDA A VAREJO NÃO LOJA

19.3.1 VAREJISTA DE COMÉRCIO EE

19.3.2 SITE DA EMPRESA

20 MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS, PAISAGEM DA EMPRESA

20.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

20.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

20.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

20.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

20.5 FUSÕES E AQUISIÇÕES

20.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

20.7 EXPANSÕES E PARCERIA

20.8 ALTERAÇÕES REGULAMENTARES

21 MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS, POR GEOGRAFIA

21.1 VISÃO GERAL (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

21.2 AMÉRICA DO NORTE

21.2.1 EUA

21.2.2 CANADÁ

21.2.3 MÉXICO

21.3 EUROPA

21.3.1 ALEMANHA

21.3.2 Reino Unido

21.3.3 ITÁLIA

21.3.4 FRANÇA

21.3.5 ESPANHA

21.3.6 SUÍÇA

21.3.7 HOLANDA

21.3.8 BÉLGICA

21.3.9 RÚSSIA

21.3.10 DINAMARCA

21.3.11 SUÉCIA

21.3.12 POLÔNIA

21.3.13 TURQUIA

21.3.14 RESTO DA EUROPA

21.4 ÁSIA-PACÍFICO

21.4.1 JAPÃO

21.4.2 CHINA

21.4.3 COREIA DO SUL

21.4.4 ÍNDIA

21.4.5 AUSTRÁLIA

21.4.6 SINGAPURA

21.4.7 TAILÂNDIA

21.4.8 INDONÉSIA

21.4.9 MALÁSIA

21.4.10 FILIPINAS

21.4.11 NOVA ZELÂNDIA

21.4.12 VIETNÃ

21.4.13 RESTO DA ÁSIA-PACÍFICO

21,5 AMÉRICA DO SUL

21.5.1 BRASIL

21.5.2 ARGENTINA

21.5.3 RESTO DA AMÉRICA DO SUL

21.6 ORIENTE MÉDIO E ÁFRICA

21.6.1 ÁFRICA DO SUL

21.6.2 Emirados Árabes Unidos

21.6.3 ARÁBIA SAUDITA

21.6.4 OMÃ

21.6.5 CATAR

21.6.6 KUWAIT

21.6.7 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

22 ANÁLISE GLOBAL DE MERCADO DE DOCES, GELEIAS E CONSERVAS, SWOT E DBMR

23 MERCADO GLOBAL DE DOCES, GELEIAS E CONSERVAS, PERFIL DA EMPRESA

23.1 ALIMENTOS KRAFT

23.1.1 VISÃO GERAL DA EMPRESA

23.1.2 ANÁLISE DE RECEITA

23.1.3 PRESENÇA GEOGRÁFICA

23.1.4 PORTFÓLIO DE PRODUTOS

23.1.5 DESENVOLVIMENTOS RECENTES

23.2 POMARES MURPHY

23.2.1 VISÃO GERAL DA EMPRESA

23.2.2 ANÁLISE DE RECEITA

23.2.3 PRESENÇA GEOGRÁFICA

23.2.4 PORTFÓLIO DE PRODUTOS

23.2.5 DESENVOLVIMENTOS RECENTES

23.3 BAXTER & FILHOS

23.3.1 VISÃO GERAL DA EMPRESA

23.3.2 ANÁLISE DE RECEITA

23.3.3 PRESENÇA GEOGRÁFICA

23.3.4 PORTFÓLIO DE PRODUTOS

23.3.5 DESENVOLVIMENTOS RECENTES

23.4 NAKODAS

23.4.1 VISÃO GERAL DA EMPRESA

23.4.2 ANÁLISE DE RECEITA

23.4.3 PRESENÇA GEOGRÁFICA

23.4.4 PORTFÓLIO DE PRODUTOS

23.4.5 DESENVOLVIMENTOS RECENTES

23,5 DUERR

23.5.1 VISÃO GERAL DA EMPRESA

23.5.2 ANÁLISE DE RECEITA

23.5.3 PRESENÇA GEOGRÁFICA

23.5.4 PORTFÓLIO DE PRODUTOS

23.5.5 DESENVOLVIMENTOS RECENTES

23.6 CORPORAÇÃO KEWPIE

23.6.1 VISÃO GERAL DA EMPRESA

23.6.2 ANÁLISE DE RECEITA

23.6.3 PRESENÇA GEOGRÁFICA

23.6.4 PORTFÓLIO DE PRODUTOS

23.6.5 DESENVOLVIMENTOS RECENTES

23.7 B&G ALIMENTOS

23.7.1 VISÃO GERAL DA EMPRESA

23.7.2 ANÁLISE DE RECEITA

23.7.3 PRESENÇA GEOGRÁFICA

23.7.4 PORTFÓLIO DE PRODUTOS

23.7.5 DESENVOLVIMENTOS RECENTES

23.8 HEROMEA

23.8.1 VISÃO GERAL DA EMPRESA

23.8.2 ANÁLISE DE RECEITA

23.8.3 PRESENÇA GEOGRÁFICA

23.8.4 PORTFÓLIO DE PRODUTOS

23.8.5 DESENVOLVIMENTOS RECENTES

23.9 GELÉIAS DE BRISCOE

23.9.1 VISÃO GERAL DA EMPRESA

23.9.2 ANÁLISE DE RECEITA

23.9.3 PRESENÇA GEOGRÁFICA

23.9.4 PORTFÓLIO DE PRODUTOS

23.9.5 DESENVOLVIMENTOS RECENTES

23.1 BRASWELL'S

23.10.1 VISÃO GERAL DA EMPRESA

23.10.2 ANÁLISE DE RECEITA

23.10.3 PRESENÇA GEOGRÁFICA

23.10.4 PORTFÓLIO DE PRODUTOS

23.10.5 DESENVOLVIMENTOS RECENTES

23.11 UNILEVER

23.11.1 VISÃO GERAL DA EMPRESA

23.11.2 ANÁLISE DE RECEITA

23.11.3 PORTFÓLIO DE PRODUTOS

23.11.4 PRESENÇA GEOGRÁFICA

23.11.5 DESENVOLVIMENTOS RECENTES

23.12 O CAVALO DE JAM

23.12.1 VISÃO GERAL DA EMPRESA

23.12.2 ANÁLISE DE RECEITA

23.12.3 PORTFÓLIO DE PRODUTOS

23.12.4 PRESENÇA GEOGRÁFICA

23.12.5 DESENVOLVIMENTOS RECENTES

23.13 A JAM DE NASHVILLE

23.13.1 VISÃO GERAL DA EMPRESA

23.13.2 ANÁLISE DE RECEITA

23.13.3 PRESENÇA GEOGRÁFICA

23.13.4 PORTFÓLIO DE PRODUTOS

23.13.5 DESENVOLVIMENTOS RECENTES

23.14 HAGO LIMITADA

23.14.1 VISÃO GERAL DA EMPRESA

23.14.2 ANÁLISE DE RECEITA

23.14.3 PRESENÇA GEOGRÁFICA

23.14.4 PORTFÓLIO DE PRODUTOS

23.14.5 DESENVOLVIMENTOS RECENTES

23.15 ALIMENTOS STUTE

23.15.1 VISÃO GERAL DA EMPRESA

23.15.2 ANÁLISE DE RECEITA

23.15.3 PRESENÇA GEOGRÁFICA

23.15.4 PORTFÓLIO DE PRODUTOS

23.15.5 DESENVOLVIMENTOS RECENTES

23.16 NORFOLK PRESERVES

23.16.1 VISÃO GERAL DA EMPRESA

23.16.2 ANÁLISE DE RECEITA

23.16.3 PRESENÇA GEOGRÁFICA

23.16.4 PORTFÓLIO DE PRODUTOS

23.16.5 DESENVOLVIMENTOS RECENTES

23.17 FRUTAS DE HARTLEY

23.17.1 VISÃO GERAL DA EMPRESA

23.17.2 ANÁLISE DE RECEITA

23.17.3 PRESENÇA GEOGRÁFICA

23.17.4 PORTFÓLIO DE PRODUTOS

23.17.5 DESENVOLVIMENTOS RECENTES

23.18 AHOTA

23.18.1 VISÃO GERAL DA EMPRESA

23.18.2 ANÁLISE DE RECEITA

23.18.3 PRESENÇA GEOGRÁFICA

23.18.4 PORTFÓLIO DE PRODUTOS

23.18.5 DESENVOLVIMENTOS RECENTES

23.19 SOUTHRIDGE JAM CO.

23.19.1 VISÃO GERAL DA EMPRESA

23.19.2 ANÁLISE DE RECEITA

23.19.3 PRESENÇA GEOGRÁFICA

23.19.4 PORTFÓLIO DE PRODUTOS

23.19.5 DESENVOLVIMENTOS RECENTES

23.2 BONNE MAMAN

23.20.1 VISÃO GERAL DA EMPRESA

23.20.2 ANÁLISE DE RECEITA

23.20.3 PRESENÇA GEOGRÁFICA

23.20.4 PORTFÓLIO DE PRODUTOS

23.20.5 DESENVOLVIMENTOS RECENTES

*OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

24 RELATÓRIOS RELACIONADOS

25 CONCLUSÃO

26 QUESTIONÁRIO

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.