Global Keratolytic Agents Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.16 Billion

USD

1.82 Billion

2025

2033

USD

1.16 Billion

USD

1.82 Billion

2025

2033

| 2026 –2033 | |

| USD 1.16 Billion | |

| USD 1.82 Billion | |

| % | |

|

Segmentação do Mercado Global de Agentes Queratolíticos por Indicação (Psoríase, Pele Seca, Acne Vulgar, Verrugas, Caspa e Outras), Forma Farmacêutica (Xampu, Gel, Solução, Sabonete Facial, Loção, Cremes e Outros), Agentes (Ureia, Ácido Salicílico, Ácido Lático, Alfa-Hidroxiácidos, Propilenoglicol e Outros), Via de Administração (Tópica e Outras), Usuários Finais (Hospitais, Cuidados Domiciliares, Centros Especializados e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia Online e Farmácia de Varejo) - Tendências e Previsões do Setor até 2033

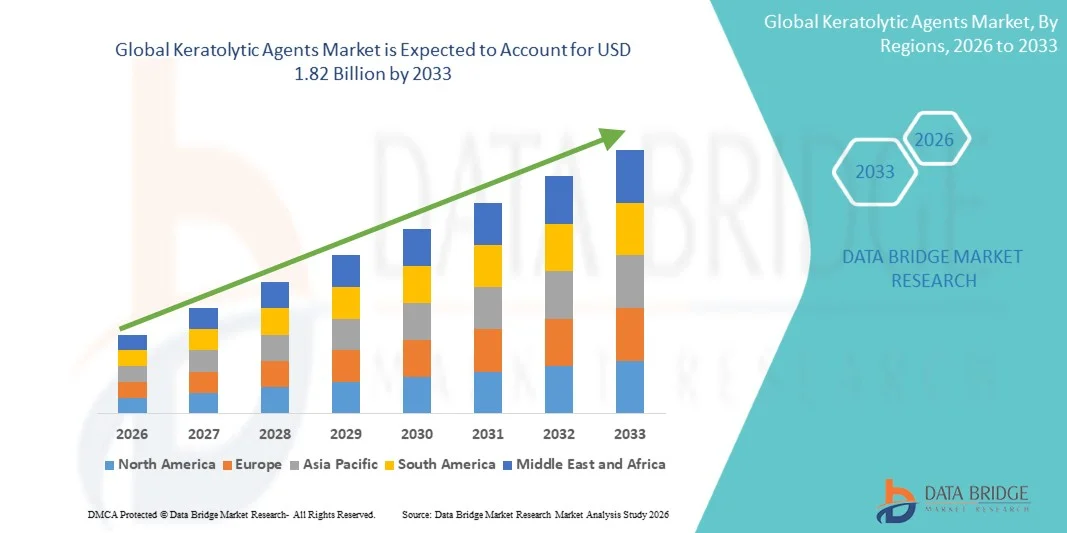

Tamanho do mercado de agentes queratolíticos

- O mercado global de agentes queratolíticos foi avaliado em US$ 1,16 bilhão em 2025 e deverá atingir US$ 1,82 bilhão em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,80% durante o período de previsão.

- O crescimento do mercado de agentes queratolíticos é impulsionado principalmente pelo aumento da conscientização e da demanda por tratamentos eficazes para a pele, que abordam condições como acne, psoríase e hiperqueratose. Os avanços tecnológicos em formulação e métodos de administração estão aprimorando ainda mais a eficácia do produto, levando a uma maior adoção entre os consumidores.

- Além disso, a crescente preferência por soluções dermatológicas seguras, fáceis de usar e clinicamente comprovadas está posicionando os agentes queratolíticos como um componente essencial nos regimes modernos de cuidados com a pele. Esses fatores, em conjunto, estão acelerando a aceitação do mercado, impulsionando significativamente as perspectivas de crescimento na indústria de agentes queratolíticos.

Análise do Mercado de Agentes Queratolíticos

- Os agentes queratolíticos, que ajudam a esfoliar a pele e a tratar condições como acne, hiperqueratose e psoríase, estão ganhando destaque como componentes essenciais nos cuidados dermatológicos modernos devido à sua eficácia comprovada, facilidade de uso e incorporação em uma ampla gama de formulações para cuidados com a pele.

- A crescente demanda por agentes queratolíticos é impulsionada pela maior conscientização do consumidor sobre a saúde da pele, pela demanda crescente por tratamentos dermatológicos eficazes, tanto de venda livre quanto com prescrição médica, e por um portfólio cada vez maior de formulações avançadas que melhoram a tolerância cutânea e os resultados. Esses fatores estão impulsionando significativamente a adoção do produto tanto no segmento de consumo quanto no clínico.

- A América do Norte dominou o mercado de agentes queratolíticos, representando aproximadamente 38,7% da receita total em 2025, impulsionada por uma infraestrutura de saúde robusta, altos gastos do consumidor com produtos para cuidados com a pele e ampla presença de marcas dermatológicas líderes. Os EUA representam uma parcela significativa dentro da região, impulsionados pela forte demanda por soluções tópicas inovadoras e pelo crescente número de recomendações de dermatologistas.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de agentes queratolíticos durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) estimada entre 2026 e 2033. O crescimento nesta região é atribuído à crescente urbanização, ao aumento da renda disponível, à expansão dos mercados de beleza e cuidados pessoais e ao maior acesso a serviços dermatológicos profissionais.

- O segmento de uso tópico dominou a maior fatia de mercado em receita, com 92% em 2025, devido à eficácia localizada, conveniência, alta adesão do paciente e compatibilidade entre hospitais, atendimento domiciliar e centros especializados.

Escopo do relatório e segmentação do mercado de agentes queratolíticos

|

Atributos |

Principais informações de mercado sobre agentes queratolíticos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Galderma (Suíça) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de agentes queratolíticos

“ Adoção crescente de formulações combinadas e terapias direcionadas ”

- Existe uma tendência crescente no desenvolvimento de formulações queratolíticas combinadas que unem agentes ativos como ácido salicílico, ureia ou alfa-hidroxiácidos a outros agentes terapêuticos para melhorar a eficácia e minimizar os efeitos colaterais.

- Por exemplo, em 2024, uma marca líder em dermatologia lançou um creme com ácido salicílico e ureia para psoríase grave, que proporcionava esfoliação e hidratação, melhorando a adesão do paciente e a tolerância da pele.

- Os avanços em sistemas de administração, como géis, espumas e adesivos transdérmicos, estão permitindo uma aplicação mais precisa e uma dosagem mais consistente, melhorando os resultados do tratamento.

- Agentes queratolíticos naturais e à base de plantas, como o ácido glicólico da cana-de-açúcar ou o ácido lático do leite, estão sendo cada vez mais incorporados em produtos cosméticos e dermatológicos devido à crescente demanda do consumidor por soluções de cuidados com a pele com "rótulo limpo".

- Tratamentos tópicos multifuncionais que atendem tanto às necessidades terapêuticas quanto cosméticas (por exemplo, esfoliação, hidratação e efeitos anti-inflamatórios) estão moldando o mercado, criando produtos diferenciados que atraem tanto profissionais de saúde quanto consumidores.

Dinâmica do mercado de agentes queratolíticos

Motorista

“Prevalência crescente de doenças de pele e aumento da conscientização sobre as opções de tratamento”

- The increasing global prevalence of skin conditions such as psoriasis, acne, keratosis pilaris, calluses, and hyperkeratosis is a primary driver of market growth. As more individuals seek effective treatments, keratolytic agents have become essential in both clinical and cosmetic applications

- For example, in 2025, Onyx Pharmaceuticals reported a significant increase in prescriptions for urea-based keratolytic creams among diabetic patients suffering from hyperkeratosis. This indicates that medical professionals are actively recommending these treatments, reflecting growing confidence in their therapeutic efficacy

- Rising awareness among consumers regarding effective skincare treatments, partly driven by dermatology-focused social media platforms, online consultations, and health education campaigns, is encouraging proactive management of skin disorders. Patients are now more informed and willing to invest in scientifically proven topical therapies

- The expansion of dermatology clinics, pharmacy networks, and retail access in emerging markets such as India, Brazil, and Southeast Asia is increasing product penetration. Wider availability ensures that more patients can access both over-the-counter and prescription-strength keratolytic products

- The cosmetic segment is also driving demand, as consumers increasingly seek exfoliating agents for smoother, brighter, and healthier-looking skin. This dual demand for therapeutic and cosmetic benefits expands the target consumer base and encourages manufacturers to offer versatile products

- The rise of self-care and home-based skincare regimens, accelerated by the COVID-19 pandemic and increasing telemedicine adoption, has further contributed to the demand for easy-to-use, safe, and effective keratolytic treatments

Restraint/Challenge

“Skin Irritation Concerns and Regulatory Hurdles”

- Despite their effectiveness, keratolytic agents may cause side effects such as redness, peeling, excessive dryness, or mild burning sensations, especially when used in higher concentrations or over long periods. These adverse effects can limit patient compliance and slow adoption.

- For instance, some high-concentration salicylic acid formulations released in 2023 were recalled or reformulated due to reports of skin irritation in sensitive individuals. This example highlights the need for careful dosing, precise formulation, and robust clinical testing to ensure safety.

- Regulatory compliance challenges are also significant. Each country has its own requirements for approval of keratolytic agents, particularly for combination therapies or higher-strength products. These regulatory variations can delay market entry, increase development costs, and limit global distribution.

- Price sensitivity poses another barrier. Prescription-strength keratolytic creams and advanced formulations often come at a premium, which can deter cost-conscious consumers, especially in developing markets or among individuals who may prefer over-the-counter alternatives.

- Consumer skepticism regarding the long-term safety of chemical keratolytic agents may further restrict adoption, especially when combined with limited knowledge of proper application and dosage. Education campaigns and dermatologist guidance are critical to addressing these concerns.

- To overcome these challenges, companies must invest in comprehensive clinical research, effective patient education, and innovative formulations that balance efficacy, safety, and affordability, ensuring both regulatory compliance and sustained market growth.

Keratolytic Agents Market Scope

The market is segmented on the basis of indication, dosage form, agents, route of administration, end-users, and distribution channel.

• By Indication

On the basis of indication, the Keratolytic Agents market is segmented into psoriasis, dry skin, acne vulgaris, warts, dandruff, and others. The psoriasis segment dominated the largest market revenue share of 38.5% in 2025, driven by the chronic nature of the disease, increasing prevalence, frequent prescriptions in hospitals and specialty centres, and strong patient compliance. Awareness programs, government initiatives, and physician trust reinforce dominance. Topical treatment ease, combination therapies, and multiple dosage forms support adoption. Hospitals, homecare, and specialty centres widely stock psoriasis formulations. Brand recognition and proven efficacy further strengthen the market. Continuous R&D ensures product relevance. Emerging markets are witnessing growth due to increased access and awareness. Patient adherence is high. Dermatologists favor psoriasis agents. Availability across OTC and prescription channels enhances penetration.

The acne vulgaris segment is expected to witness the fastest CAGR of 9.8% from 2026 to 2033, fueled by rising skincare awareness, OTC adoption, and growing self-treatment trends among adolescents and adults. E-commerce penetration and online pharmacy availability accelerate adoption. Formulation innovations and digital marketing campaigns support faster uptake. Hospitals and specialty centres are integrating newer therapies. Patient preference for non-greasy and effective products drives growth. Emerging markets show strong uptake. Combination therapies enhance treatment efficacy. Physician recommendation reinforces adoption. Consumer trust and accessibility sustain growth. Awareness campaigns boost patient compliance. Lifestyle and cosmetic trends further accelerate demand.

• By Dosage Form

Com base na forma farmacêutica, o mercado de agentes queratolíticos é segmentado em cremes, loções, géis, xampus, sabonetes faciais, soluções e outros. O segmento de cremes dominou a maior participação de mercado em receita, com 34,2% em 2025, devido à sua versatilidade, facilidade de aplicação e alta adesão em hospitais, atendimento domiciliar e centros especializados. As múltiplas formas farmacêuticas e a compatibilidade com terapias combinadas favorecem o uso disseminado. A confiança dos médicos, o reconhecimento da marca e a familiaridade dos pacientes reforçam essa dominância. A disponibilidade sem receita médica aumenta a adoção. Hospitais e prestadores de serviços de atendimento domiciliar mantêm amplo estoque de cremes. A aplicação tópica garante eficácia localizada com efeitos sistêmicos mínimos. Iniciativas de marketing aumentam a visibilidade. A confiança do consumidor melhora a adoção. Aprovações regulatórias fortalecem a confiança do mercado. Mercados emergentes demonstram demanda crescente. Pesquisa e desenvolvimento contínuos sustentam a relevância do produto.

O segmento de géis deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,2%, entre 2026 e 2033, impulsionado pela textura não oleosa, aplicação direcionada, preferência do consumidor mais jovem e crescente penetração do comércio eletrônico. Hospitais e centros especializados estão adotando cada vez mais géis. Inovações em formulações melhoram a absorção e a eficácia. Campanhas de marketing digital aumentam o conhecimento da marca. A conveniência para o consumidor e as tendências de estilo de vida aceleram a adoção. A disponibilidade sem receita médica aumenta a acessibilidade. Terapias combinadas apoiam a adoção do produto. Mercados emergentes estão apresentando forte crescimento. Recomendações médicas impulsionam ainda mais o uso. A diversificação de produtos mantém o interesse. A influência das mídias sociais reforça a adoção.

• Por agentes

Com base nos agentes, o mercado é segmentado em ureia, ácido salicílico, ácido lático, alfa-hidroxiácidos, propilenoglicol e outros. O segmento de ácido salicílico dominou a maior participação na receita de mercado, com 28,6% em 2025, impulsionado pela eficácia no tratamento de psoríase, acne e caspa, ampla disponibilidade e alta adesão dos pacientes. Hospitais, serviços de atendimento domiciliar e centros especializados utilizam amplamente formulações de ácido salicílico. O reconhecimento da marca, a confiança dos médicos e a eficácia comprovada reforçam a dominância. A facilidade de aplicação tópica e a compatibilidade com terapias combinadas também contribuem para a adoção. As aprovações regulatórias aumentam a confiança. Campanhas de marketing e conscientização melhoram a visibilidade. A adesão dos pacientes permanece alta. Os mercados emergentes mostram uma crescente adoção. A inovação de produtos mantém a relevância no mercado. A pesquisa e o desenvolvimento contínuos sustentam a liderança a longo prazo.

Espera-se que o segmento de ureia apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 9,5%, entre 2026 e 2033, impulsionado pela crescente adoção para cuidados com a pele seca, pela penetração em produtos para uso doméstico, pela disponibilidade em farmácias sem receita médica e pelo aumento da conscientização. Hospitais e centros especializados estão expandindo seu uso. O comércio eletrônico e a disponibilidade em farmácias online contribuem para uma adoção mais rápida. Inovações em formulações melhoram a usabilidade. Recomendações médicas reforçam a adoção. Terapias combinadas aumentam a eficácia. Mercados emergentes demonstram forte crescimento. A preferência dos pacientes por agentes hidratantes eficazes acelera a adoção. Campanhas de marketing digital aumentam a conscientização. Tendências de estilo de vida apoiam a rápida adoção.

• Por via administrativa

Com base na via de administração, o mercado é segmentado em tópicos e outros. O segmento tópico dominou a maior fatia de mercado em termos de receita, com 92% em 2025, devido à eficácia localizada, conveniência, alta adesão do paciente e compatibilidade entre hospitais, atendimento domiciliar e centros especializados. A facilidade de aplicação tópica, as múltiplas opções de dosagem e o uso em terapia combinada reforçam a adoção. A confiança dos médicos e o reconhecimento da marca fortalecem a dominância do mercado. Os mercados emergentes contribuem para o crescimento. A disponibilidade sem receita médica garante amplo acesso. Campanhas de marketing melhoram a visibilidade. A familiaridade do paciente com o tratamento sustenta a adoção. A pesquisa e o desenvolvimento contínuos garantem a relevância do produto. O estoque em hospitais e centros de atendimento domiciliar melhora a distribuição. As aprovações regulatórias aumentam a confiança. Programas de conscientização reforçam ainda mais o uso.

Espera-se que o segmento "outros" apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 6,5%, de 2026 a 2033, impulsionado por métodos alternativos de administração, inovações em terapias combinadas e crescente adoção clínica. Hospitais e centros especializados estão adotando novas vias de administração. A disponibilidade digital e o comércio eletrônico contribuem para uma adoção mais rápida. A educação do paciente aumenta a aceitação. Os mercados emergentes demonstram rápida adoção. As recomendações médicas reforçam o uso. Conveniência e acessibilidade sustentam o crescimento. A administração tópica mantém um crescimento estável, enquanto as novas vias de administração crescem mais rapidamente. Estudos clínicos melhoram a adoção. Terapias combinadas aprimoram os resultados.

• Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais, atendimento domiciliar, centros especializados e outros. Os hospitais representaram a maior participação na receita do mercado, com 41% em 2025, impulsionados pelo uso sob prescrição médica, demanda institucional e fluxo constante de pacientes. Os hospitais proporcionam continuidade do tratamento, os centros especializados oferecem atendimento direcionado e o atendimento domiciliar possibilita o autotratamento. A confiança dos médicos, o reconhecimento da marca e os programas de conscientização reforçam a dominância do mercado. A disponibilidade sem receita médica e a penetração online apoiam a adoção institucional e por parte dos pacientes. Campanhas de marketing melhoram a visibilidade. Os mercados emergentes contribuem para o crescimento impulsionado pelos hospitais. A adesão dos pacientes permanece alta. Terapias combinadas fortalecem os resultados. A pesquisa e o desenvolvimento contínuos garantem a eficácia do tratamento. A cobertura de seguro saúde facilita o acesso.

O segmento de cuidados domiciliares deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,0%, entre 2026 e 2033, impulsionado pelas tendências de autotratamento, disponibilidade no comércio eletrônico, adoção de medicamentos isentos de prescrição e conveniência. Centros especializados e hospitais demonstram crescimento estável. O marketing digital e a conscientização do paciente aceleram a adoção. As recomendações médicas reforçam a adoção. Os mercados emergentes apresentam crescimento acelerado. As terapias combinadas aumentam o uso dos produtos. A diversificação de produtos mantém o interesse. A confiança do consumidor fortalece a adoção. A acessibilidade e a conveniência impulsionam uma adoção mais rápida.

• Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias online e farmácias de varejo. As farmácias de varejo detinham a maior participação na receita do mercado, com 45% em 2025, devido à acessibilidade, conveniência e ampla disponibilidade de medicamentos isentos de prescrição. Hospitais e centros especializados atendem à demanda por medicamentos sob prescrição. Campanhas de marketing, confiança dos médicos e reconhecimento da marca reforçam o domínio do varejo. A visibilidade do produto garante a adoção. Familiaridade e fidelidade do consumidor sustentam o uso contínuo. Mercados emergentes contribuem para o crescimento. Iniciativas de conscientização impulsionam a adoção. O marketing digital amplia o alcance. Aprovações regulatórias reforçam a confiança.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,3%, entre 2026 e 2033, impulsionado pela penetração do e-commerce, entrega em domicílio, marketing digital e conveniência. Farmácias de varejo e hospitalares demonstram crescimento constante. A conscientização do consumidor, a adoção de smartphones e as consultas online aceleram a adoção. Os mercados emergentes apresentam forte adesão. Conveniência e acessibilidade sustentam um crescimento mais acelerado. Campanhas de marketing fortalecem a visibilidade. A crescente confiança nas compras online impulsiona ainda mais a adoção. A expansão das plataformas digitais de saúde sustenta o crescimento a longo prazo.

Análise Regional do Mercado de Agentes Queratolíticos

- A América do Norte dominou o mercado de agentes queratolíticos com a maior participação de receita, de 38,7% em 2025, impulsionada por uma infraestrutura de saúde robusta, altos gastos do consumidor com produtos para cuidados com a pele e a ampla presença de marcas dermatológicas líderes.

- Os EUA representam uma parcela significativa do mercado na região, impulsionados pela forte demanda por soluções tópicas inovadoras e pelas crescentes recomendações de dermatologistas para condições como psoríase, acne e hiperceratose. Os consumidores estão cada vez mais priorizando tratamentos queratolíticos clinicamente eficazes para aplicações terapêuticas e cosméticas.

- A ampla adoção é ainda mais favorecida pela alta renda disponível, uma população com conhecimento tecnológico e uma crescente conscientização sobre práticas de dermatologia preventiva. Investimentos robustos em P&D e redes de distribuição farmacêutica consolidadas continuam a impulsionar a disponibilidade de produtos, a inovação e o crescimento do mercado na região.

Análise do Mercado de Agentes Queratolíticos nos EUA

The U.S. keratolytic agents market captured the largest revenue share in 2025 within North America, driven by strong demand for advanced topical solutions and increasing dermatologist recommendations. Prescription and over-the-counter urea- and salicylic acid-based formulations have seen significant adoption in dermatology clinics and retail channels, reflecting rising consumer confidence in their effectiveness for both therapeutic and cosmetic purposes. Consumers are increasingly seeking high-quality keratolytic products that provide dual benefits for clinical care and skin appearance improvement, further propelling market growth.

Europe Keratolytic Agents Market Insight

The Europe keratolytic agents market is projected to expand at a substantial CAGR during the forecast period, driven by the rising prevalence of skin disorders and growing awareness of clinically effective treatments. Dermatology clinics in countries such as Germany and France have been actively recommending combination keratolytic therapies for psoriasis and keratosis pilaris, leading to higher adoption rates. Urbanization, rising disposable incomes, and a growing focus on preventive dermatology are encouraging the use of quality keratolytic formulations. Growth is observed across residential, professional dermatology, and cosmetic sectors, reflecting strong multi-segment demand. In addition, the increasing preference for plant-derived keratolytic agents is shaping product development and market expansion.

U.K. Keratolytic Agents Market Insight

The U.K. keratolytic agents market is anticipated to grow at a noteworthy CAGR during the forecast period, supported by increasing consumer awareness of skin health and preventive dermatology practices. Pharmacy chains and retail outlets in cities such as London and Manchester have reported rising sales of salicylic acid- and urea-based creams for both therapeutic and cosmetic purposes. Concerns regarding chronic skin conditions like acne, psoriasis, and keratosis pilaris are motivating consumers to adopt clinically validated keratolytic agents. The U.K.’s robust retail and e-commerce infrastructure ensures widespread availability of both OTC and prescription-grade products, further stimulating market growth.

Germany Keratolytic Agents Market Insight

The Germany keratolytic agents market is expected to expand at a considerable CAGR during the forecast period, fueled by growing awareness of dermatological health and preventive skincare. Dermatology centers in major cities recommend urea- and salicylic acid-based creams for chronic hyperkeratotic conditions, reflecting confidence in their therapeutic effectiveness. Germany’s strong healthcare system and regulatory standards ensure access to safe, clinically tested keratolytic products, while the increasing interest in eco-conscious and plant-based formulations is shaping product development. Adoption is strong across both residential and professional skincare applications, including dermatology clinics and spas.

Asia-Pacific Keratolytic Agents Market Insight

The Asia-Pacific keratolytic agents market is projected to grow at the fastest CAGR from 2026 to 2033, driven by rising urbanization, increasing disposable incomes, and growth of the beauty and personal care sector. In China, Japan, and India, the expanding middle-class population is increasingly investing in professional dermatology services and clinically validated keratolytic treatments for therapeutic and cosmetic use. Expanding access to skincare products, increasing awareness of preventive dermatology, and technological advancements in formulations are enabling broader adoption across urban and semi-urban regions. The region is experiencing growth across residential and professional dermatology segments, with keratolytic agents widely used in routine skincare, clinical therapies, and cosmetic treatments.

Japan Keratolytic Agents Market Insight

The Japan keratolytic agents market is gaining momentum due to high urbanization, a tech-savvy population, and strong emphasis on preventive dermatology. Dermatology clinics and retail outlets in major cities report increasing demand for urea- and salicylic acid-based keratolytic products for chronic skin conditions and cosmetic use. Japan’s aging population is driving demand for effective, easy-to-apply, and safe topical treatments suitable for residential and clinical applications.

China Keratolytic Agents Market Insight

The China keratolytic agents market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to rapid urbanization, rising middle-class income, and increasing access to professional dermatology services. Dermatology clinics in Shanghai and Beijing report strong demand for urea- and salicylic acid-based keratolytic formulations for therapeutic and cosmetic applications. Expanding access to skincare education, professional dermatology services, and high-quality locally manufactured products is driving broader adoption and sustained market growth.

Keratolytic Agents Market Share

The Keratolytic Agents industry is primarily led by well-established companies, including:

• Galderma (Switzerland)

• Pfizer (U.S.)

• Bayer (Germany)

• Novartis (Switzerland)

• Johnson & Johnson (U.S.)

• Sanofi (France)

• Fresenius Kabi (Germany)

• HRA Pharma (France)

• Glenmark Pharmaceuticals (India)

• Abbott Laboratories (U.S.)

• Boehringer Ingelheim (Germany)

• L’Oréal (France)

• Cipla (India)

• Mylan (U.S.)

• Beiersdorf (Germany)

• Sun Pharma (India)

• Shiseido (Japan)

• Dr. Reddy’s Laboratories (India)

• Hoffmann-La Roche (Switzerland)

• Amorepacific Corporation (South Korea

Latest Developments in Global Keratolytic Agents Market

- In January 2022, the global topical and keratolytic market began to gain renewed commercial and R&D focus, as market research identified increased demand for keratolytic products in acne, psoriasis, dry skin, and callus treatment, laying the groundwork for expansion in both therapeutic and cosmetic applications. This trend was highlighted in industry trend reports for the year

- In September 2022, market intelligence reports signaled rising investment in skin‑exfoliating and keratolytic combination therapies, particularly in formulations targeting dermatological conditions like hyperkeratosis and seborrheic dermatitis — a strategic shift toward multi‑use keratolytic products

- In March 2023, Beiersdorf expanded its UreaRepair PLUS product portfolio with a higher‑concentration urea‑based keratolytic cream aimed at improved foot‑care outcomes, especially in diabetic skin care settings — illustrating a shift from cosmetic exfoliants toward medical‑need keratolytic products

- In June 2023, global skincare companies reported that salicylic acid and urea‑based keratolytic products continued to dominate due to their effectiveness and consumer acceptance for acne, psoriasis, and callus removal — influencing both OTC product launches and prescription product pipelines

- In October 2023, La Roche‑Posay (L’Oréal) expanded its keratolytic‑oriented exfoliation system under its dermo‑cosmetics division, using digital skin diagnostics to personalize AHA/PHA‑based keratolytic solutions — a convergence of digital analysis and active formulation

- In January 2024, Perrigo Company launched a new private‑label keratolytic product line for major retail pharmacy chains (such as CVS and Walgreens) featuring simplified ingredients and consumer‑friendly claims for wart and psoriasis care — indicating rising mainstream retail penetration

- In March 2024, Glenmark Pharmaceuticals entered the foot‑care keratolytic space with a topical urea‑salicylic acid combo cream targeting callused diabetic skin, marking a notable example of pharma companies innovating beyond traditional systemic treatments toward topical keratolytic solutions

- In April 2025, refinements in keratolytic R&D were reported, including collaborations between major dermatology product developers (e.g., research alliances focusing on combining salicylic acid with other active agents for enhanced acne and plaque reduction efficacy) with intentions to launch improved dual‑mechanism products by the end of 2025

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.