Global Laboratory Informatics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.68 Billion

USD

11.02 Billion

2024

2032

USD

4.68 Billion

USD

11.02 Billion

2024

2032

| 2025 –2032 | |

| USD 4.68 Billion | |

| USD 11.02 Billion | |

| % | |

|

Segmentação do mercado global de informática laboratorial, por produto (sistemas de gerenciamento de informações laboratoriais (LIMS), cadernos eletrônicos de laboratório (ELN), sistemas de gerenciamento de dados científicos (SDMS), sistemas de execução laboratorial (LES), captura eletrônica de dados (EDC) e sistemas de gerenciamento de dados clínicos (CDMS), sistemas de dados cromatográficos (CDS) e gerenciamento de conteúdo empresarial (ECM)), modo de entrega (local, hospedado na Web e baseado em nuvem), componente (software e serviços), uso final (ciências biológicas, CROs, indústria química, indústrias de alimentos e bebidas e agricultura, laboratórios de testes ambientais, refinarias petroquímicas e indústria de petróleo e gás e outras indústrias) - Tendências e previsões da indústria até 2032

Tamanho do mercado de informática laboratorial

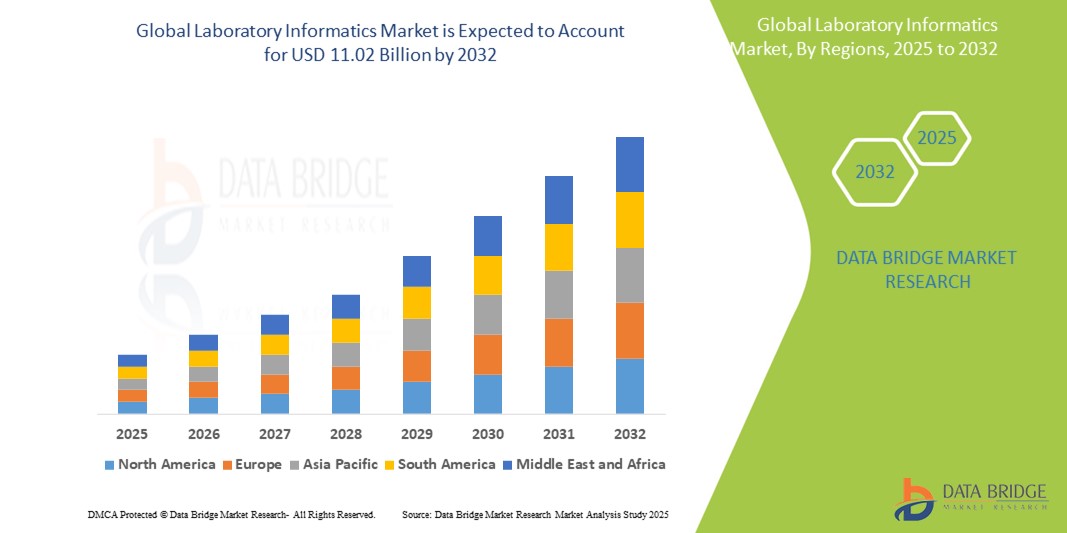

- O tamanho do mercado global de informática laboratorial foi avaliado em US$ 4,68 bilhões em 2024 e deve atingir US$ 11,02 bilhões até 2032 , com um CAGR de 11,30% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por automação e eficiência laboratorial, especialmente em pesquisa e desenvolvimento farmacêutico e biotecnológico .

- Além disso, os crescentes requisitos regulatórios para integridade e conformidade de dados, juntamente com a crescente adoção de soluções em nuvem para gerenciamento e colaboração flexíveis de dados, estão consolidando a informática laboratorial como uma ferramenta essencial para os laboratórios modernos. Esses fatores convergentes estão acelerando a adoção de soluções de informática laboratorial, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Informática Laboratorial

- Soluções de informática de laboratório, abrangendo softwares como Sistemas de Gerenciamento de Informações de Laboratório (LIMS), Cadernos Eletrônicos de Laboratório (ELN) e Sistemas de Dados de Cromatografia (CDS), são cada vez mais vitais para laboratórios modernos no gerenciamento de dados complexos, automatização de fluxos de trabalho e garantia de conformidade regulatória em todos os setores.

- A crescente demanda por informática laboratorial é alimentada principalmente pela crescente necessidade de automação laboratorial para aumentar a eficiência, pelo crescente volume de dados gerados em ambientes de pesquisa e diagnóstico e pelos rigorosos requisitos regulatórios de integridade e qualidade de dados.

- A América do Norte domina o mercado de informática laboratorial, com a maior participação na receita, de 42,60% em 2024. A região é caracterizada pelos setores farmacêutico e de saúde avançados, por investimentos substanciais em pesquisa e desenvolvimento e pela adoção antecipada de soluções digitais em laboratórios. Os EUA são um dos principais contribuintes para esse domínio, impulsionados pelos avanços tecnológicos e pela presença de importantes players do mercado.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de informática laboratorial durante o período previsto devido à crescente urbanização, ao aumento da renda disponível e aos crescentes investimentos em saúde e P&D farmacêutico.

- O segmento de sistemas de gerenciamento de informações de laboratório (LIMS) domina o mercado de informática de laboratório com uma participação de mercado de 50,45% em 2024, impulsionado por sua reputação estabelecida de segurança e facilidade de adaptação em configurações de portas existentes

Escopo do Relatório e Segmentação do Mercado de Informática Laboratorial

|

Atributos |

Principais insights do mercado de informática laboratorial |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do Mercado de Informática Laboratorial

“Eficiência e insights aprimorados por meio da integração de IA e nuvem”

- Uma tendência significativa e crescente no mercado global de informática laboratorial é o aprofundamento da integração com plataformas de inteligência artificial (IA), aprendizado de máquina (ML) e computação em nuvem . Essa fusão de tecnologias está aprimorando significativamente o gerenciamento de dados, a automação do fluxo de trabalho e a extração de insights valiosos de dados laboratoriais complexos.

- Por exemplo, os principais fornecedores de LIMS, como LabVantage, LabWare e Thermo Fisher Scientific, estão integrando análises avançadas e recursos de IA em suas plataformas, permitindo modelagem preditiva, análise automatizada e detecção de anomalias. Soluções LIMS baseadas em nuvem, como as oferecidas pela Scispot e CloudLIMS, estão ganhando força devido à sua escalabilidade, acessibilidade e custo-benefício.

- A integração de IA e ML na informática laboratorial possibilita recursos como entrada automatizada de dados via OCR, análise preditiva para resultados de experimentos e manutenção de equipamentos, além de controle de qualidade aprimorado por meio de monitoramento em tempo real e detecção de anomalias. Por exemplo, algoritmos de IA podem analisar dados históricos para prever possíveis falhas em testes ou otimizar a alocação de recursos com base nas flutuações do volume de testes. Além disso, a computação em nuvem facilita o acesso remoto aos dados, a colaboração contínua entre equipes geograficamente dispersas e o armazenamento robusto de dados, atendendo ao crescente volume de dados gerados em laboratórios modernos.

- A integração perfeita de sistemas de informática laboratorial com IA e plataformas em nuvem facilita o controle centralizado sobre vários aspectos das operações laboratoriais, criando um ambiente unificado e automatizado. Por meio de uma única interface, os usuários podem gerenciar amostras, analisar dados e garantir a conformidade, reduzindo erros manuais e melhorando os tempos de resposta.

- Essa tendência em direção a sistemas laboratoriais mais inteligentes, intuitivos e interconectados está remodelando fundamentalmente as expectativas dos usuários em relação à eficiência laboratorial e à utilização de dados. Consequentemente, as empresas estão desenvolvendo soluções de informática habilitadas para IA com recursos como processamento de linguagem natural para interação com dados e análises avançadas para descobertas científicas mais aprofundadas.

- A demanda por soluções de informática laboratorial que ofereçam integração perfeita de IA e nuvem está crescendo rapidamente nas ciências biológicas, farmacêuticas, biotecnologia e outros setores, à medida que os laboratórios priorizam cada vez mais a eficiência, a integridade dos dados e as capacidades analíticas avançadas.

Dinâmica do Mercado de Informática Laboratorial

Motorista

“Necessidade crescente devido ao aumento do volume de dados, automação e conformidade regulatória”

- O volume e a complexidade crescentes dos dados gerados em laboratórios modernos, juntamente com a crescente necessidade de automação e os rigorosos requisitos regulatórios em todos os setores, são importantes impulsionadores da crescente demanda por soluções de informática laboratorial.

- Por exemplo, grandes players como Thermo Fisher Scientific, LabWare e LabVantage estão continuamente aprimorando suas plataformas LIMS, ELN e CDS para lidar com vastos conjuntos de dados, automatizar fluxos de trabalho e garantir a conformidade com regulamentações como a 21 CFR Parte 11 da FDA e as normas ISO. Espera-se que esses avanços contínuos e desenvolvimentos estratégicos por parte de empresas-chave impulsionem o crescimento do setor de informática laboratorial no período previsto.

- À medida que os laboratórios se esforçam para melhorar a eficiência, reduzir erros manuais e acelerar os ciclos de pesquisa e desenvolvimento, a informática laboratorial oferece recursos avançados para gerenciamento de dados, integração de instrumentos e monitoramento em tempo real. Isso representa uma melhoria significativa em relação aos processos laboratoriais tradicionais, baseados em papel.

- Além disso, a crescente adoção da automação laboratorial, incluindo robótica e triagem de alto rendimento, necessita de soluções informáticas robustas para gerir eficazmente o aumento resultante nos dados e otimizar todo o fluxo de trabalho experimental.

- A necessidade crítica de integridade de dados, trilhas de auditoria e relatórios eficientes para atender às obrigações regulatórias em setores como farmacêutico, biotecnologia e diagnóstico clínico são fatores-chave que impulsionam a adoção de soluções de informática laboratorial. A crescente migração para implantações baseadas em nuvem aprimora ainda mais a acessibilidade e a escalabilidade, contribuindo para o crescimento do mercado.

Restrição/Desafio

“Preocupações com a segurança de dados, complexidades de integração e altos custos de implementação”

- Preocupações em torno das vulnerabilidades de segurança cibernética de dispositivos laboratoriais interconectados e sistemas de informática, incluindo LIMS, ELN e CDS, representam um desafio significativo para uma penetração mais ampla no mercado. Como esses sistemas lidam com dados de pesquisa sensíveis, propriedade intelectual e, frequentemente, informações de pacientes, eles são suscetíveis a tentativas de invasão, violações de dados e ataques de ransomware, gerando preocupações entre potenciais usuários quanto à integridade e confidencialidade de seus dados críticos.

- Por exemplo, relatos de alto nível sobre incidentes de segurança cibernética nos setores de saúde e pesquisa fizeram com que alguns laboratórios hesitassem em adotar totalmente a transformação digital, incluindo a adoção de soluções de informática abrangentes. A crescente dependência de sistemas baseados em nuvem, embora ofereça flexibilidade, também introduz novas considerações de segurança.

- Abordar essas questões de segurança cibernética por meio de criptografia robusta, autenticação multifator, controles de acesso granulares e avaliações regulares de vulnerabilidades é crucial para construir confiança. Empresas como LabVantage e LabWare enfatizam seus recursos avançados de segurança e a conformidade com regulamentações como a FDA 21 CFR Parte 11 e o GDPR em seu marketing para tranquilizar potenciais compradores.

- Além disso, o custo inicial relativamente alto da implementação de sistemas abrangentes de informática laboratorial, incluindo licenciamento de software, atualizações de hardware, personalização, migração de dados e treinamento extensivo, pode representar uma barreira significativa à adoção por laboratórios menores ou com orçamentos limitados. Embora soluções baseadas em nuvem possam reduzir os custos iniciais de infraestrutura, as taxas de assinatura recorrentes ainda podem ser substanciais.

- Além disso, a complexidade da integração de diversos instrumentos de laboratório, sistemas legados e diferentes plataformas de software pode levar a desafios significativos de implementação, atrasos e custos adicionais. A falta de protocolos de comunicação padronizados entre os diversos fornecedores agrava ainda mais esses obstáculos à integração.

- A superação destes desafios através de medidas de cibersegurança reforçadas, de uma comunicação clara sobre a proteção de dados, do desenvolvimento de soluções mais acessíveis e escaláveis e de estruturas de integração simplificadas será vital para o crescimento sustentado do mercado.

Escopo de mercado de informática laboratorial

O mercado é segmentado com base no produto, modo de entrega, componente e uso final.

- Por produto

Com base no produto, o mercado global de informática laboratorial é segmentado em sistemas de gerenciamento de informações laboratoriais (LIMS), cadernos eletrônicos de laboratório (ELN), sistemas de gerenciamento de dados científicos (SDMS), sistemas de execução laboratorial (LES), captura eletrônica de dados (EDC) e sistemas de gerenciamento de dados clínicos (CDMS), sistemas de dados cromatográficos (CDS) e gerenciamento de conteúdo empresarial (ECM). O segmento de sistemas de gerenciamento de informações laboratoriais (LIMS) domina a maior fatia de receita do mercado, com 50,45% em 2024, impulsionado por seus recursos abrangentes de gerenciamento de todo o ciclo de vida de amostras, automatização de fluxos de trabalho, geração de relatórios e garantia de conformidade regulatória. Os laboratórios priorizam cada vez mais os LIMS por sua capacidade de integrar e organizar grandes quantidades de dados com eficiência. O mercado também observa uma forte demanda por LIMS devido ao seu papel crítico no aprimoramento da eficiência operacional e da integridade de dados em diversas disciplinas científicas.

Prevê-se que o segmento de cadernos eletrônicos de laboratório (ELN) apresentará a maior taxa de crescimento a partir de 2025, impulsionado pela digitalização acelerada das atividades de pesquisa e desenvolvimento e pelos benefícios da captura, organização e colaboração integradas de dados. Os ELNs oferecem aos pesquisadores uma alternativa digital aos cadernos de papel, proporcionando fácil acessibilidade, integridade robusta dos dados e recursos de compartilhamento em tempo real, tornando-os altamente adequados para ambientes de pesquisa modernos e interconectados.

- Por modo de entrega

Com base no modo de entrega, o mercado global de informática laboratorial é segmentado em on-premise, hospedado na web e baseado em nuvem. O segmento baseado em nuvem deteve a maior fatia de receita de mercado, impulsionado por sua escalabilidade inerente, acessibilidade aprimorada e custos iniciais de infraestrutura significativamente reduzidos. Soluções baseadas em nuvem permitem armazenamento remoto de dados, rastreamento em tempo real e colaboração mais fácil entre equipes geograficamente dispersas, tornando-as a escolha preferencial para organizações de pesquisa contratadas (CROs) e laboratórios menores.

Espera-se que o segmento de hospedagem web testemunhe um crescimento substancial, impulsionado pela crescente necessidade de soluções de informática laboratorial flexíveis, escaláveis e acessíveis, que possam ser acessadas por meio de navegadores web. Essa modalidade oferece um equilíbrio entre o controle local e a conveniência da nuvem, sendo atraente para organizações que buscam uma solução gerenciada sem migração completa para a nuvem.

- Por componente

Com base nos componentes, o mercado global de informática laboratorial é segmentado em software e serviços. O segmento de serviços deteve a maior fatia da receita de mercado, impulsionado pela crescente complexidade dos sistemas de informática laboratorial e pela consequente maior demanda por suporte especializado. Serviços como implementação, treinamento, personalização e manutenção contínua são cruciais para o sucesso da implantação e o funcionamento ideal desses sistemas. A tendência de terceirização das operações de LIMS por um número crescente de usuários também contribui significativamente para o crescimento desse segmento.

Espera-se que o segmento de software testemunhe um crescimento lucrativo devido ao lançamento contínuo de softwares tecnologicamente avançados, frequentemente por meio de modelos de entrega SaaS (Software como Serviço), projetados para o gerenciamento eficiente de informações em laboratórios. Inovações em integração de IA e aprendizado de máquina em plataformas de software estão impulsionando ainda mais a demanda, oferecendo automação aprimorada e recursos analíticos.

- Por uso final

Com base no uso final, o mercado global de informática laboratorial é segmentado em ciências da vida, CROs, indústria química, indústrias de alimentos e bebidas e agricultura, laboratórios de testes ambientais, refinarias petroquímicas e indústria de petróleo e gás, entre outros setores. O segmento de Ciências da Vida foi responsável pela maior fatia da receita de mercado, impulsionado pelas extensas atividades de pesquisa e desenvolvimento em descoberta de medicamentos, biotecnologia e medicina personalizada, aliadas aos rigorosos requisitos de conformidade regulatória para gerenciamento de dados e controle de qualidade nessas áreas. A necessidade crítica de dados precisos e rastreáveis em P&D farmacêutico e biotecnológico impulsiona a adoção de soluções de informática.

Espera-se que o segmento de CROs (Organizações de Pesquisa Contratadas) apresente a maior taxa de crescimento a partir de 2025, impulsionado pela tendência crescente de terceirização de serviços laboratoriais por empresas farmacêuticas e de biotecnologia. As CROs se beneficiam significativamente de soluções de informática laboratorial que proporcionam gerenciamento de projetos eficiente, tratamento robusto de dados e colaboração integrada com os clientes, permitindo-lhes lidar com grandes volumes de estudos diversos e cumprir prazos rigorosos.

Análise regional do mercado de informática laboratorial

- A América do Norte domina o mercado de informática laboratorial com a maior participação na receita de 42,60% em 2024, impulsionada pelas indústrias farmacêuticas e de saúde avançadas da região, investimentos substanciais em pesquisa e desenvolvimento e pela adoção antecipada de soluções digitais em laboratórios.

- As organizações da região valorizam muito a eficiência aprimorada, a integridade dos dados e a conformidade regulatória robusta oferecida pelas soluções de informática de laboratório, especialmente no contexto de requisitos rigorosos de agências como a FDA.

- Esta adoção generalizada é ainda apoiada por elevados gastos per capita com cuidados de saúde, uma infraestrutura tecnologicamente avançada e uma ênfase crescente na transformação digital em laboratórios, estabelecendo a informática como uma ferramenta crítica para a gestão de dados complexos e automatização de fluxos de trabalho em ambientes de investigação e clínicos.

Visão do mercado de informática laboratorial dos EUA

O mercado de informática laboratorial dos EUA capturou uma fatia substancial da receita de 34,1% em 2024, a maior fatia da América do Norte, impulsionada pela crescente demanda por alta precisão e eficiência nos resultados laboratoriais, pela expansão das aplicações de soluções de informática laboratorial e pelo aumento do número de procedimentos diagnósticos. O cenário patológico em evolução nos EUA, caracterizado por crescentes cargas de trabalho, pressões de custos e rápidos avanços tecnológicos, reforça a necessidade de sistemas laboratoriais inovadores. A integração de IA, ML e serviços em nuvem em instrumentos médicos impulsiona ainda mais o mercado.

Visão do mercado europeu de informática laboratorial

O mercado europeu de informática laboratorial deverá expandir-se a uma taxa composta de crescimento anual (CAGR) substancial entre 2025 e 2032, impulsionado principalmente por diretrizes regulatórias rigorosas para a gestão de dados e pela crescente necessidade de maior eficiência em instalações de saúde e pesquisa. A Estratégia para o Mercado Único Digital da Comissão Europeia, que incentiva o desenvolvimento de redes e serviços digitais, está a promover a adoção da informática laboratorial. Os laboratórios europeus também se sentem atraídos pelos benefícios das soluções baseadas na nuvem para escalabilidade e acesso em tempo real. A região está a registar um crescimento significativo nas aplicações de ciências da vida, químicas e testes ambientais, com soluções informáticas a serem incorporadas para responder à crescente procura por tomada de decisões baseada em dados.

Visão do mercado de informática laboratorial do Reino Unido

Prevê-se que o mercado de informática laboratorial do Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) expressiva entre 2025 e 2032, impulsionado pela crescente necessidade de gestão eficiente de dados na área da saúde, pelo aumento da renda per capita e pela crescente prevalência de doenças crônicas. Espera-se que o foco do Reino Unido na otimização dos dados de pacientes e na utilização de dados abrangentes por meio de iniciativas como o Serviço Nacional de Saúde (NHS) traga mais eficiência ao sistema, estimulando assim o crescimento do mercado. A forte adoção de sistemas eletrônicos e a necessidade de dados eficientes na área da saúde são os principais impulsionadores.

Visão do mercado de informática laboratorial na Alemanha

Espera-se que o mercado alemão de informática laboratorial se expanda a um CAGR considerável durante o período previsto e lidere o mercado regional em termos de receita na Europa até 2030. Esse crescimento é impulsionado pela crescente conscientização sobre a transformação digital na área da saúde e da pesquisa, aliada a um forte foco em inovação tecnológica. A infraestrutura bem desenvolvida e o robusto sistema de saúde da Alemanha promovem a adoção da informática laboratorial, especialmente em laboratórios farmacêuticos, de biotecnologia e clínicos. A ênfase na segurança e privacidade de dados está alinhada às expectativas do mercado local, impulsionando ainda mais a adoção.

Visão do mercado de informática laboratorial da Ásia-Pacífico

O mercado de informática laboratorial da Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto, impulsionado pela crescente urbanização, aumento da renda disponível e rápidos avanços tecnológicos em países como China, Japão e Índia. A crescente inclinação da região para a digitalização na área da saúde e pesquisa, apoiada por iniciativas governamentais que promovem a adoção de tecnologias, está impulsionando a adoção da informática laboratorial. Além disso, à medida que a região da Ásia-Pacífico emerge como um polo de terceirização para serviços laboratoriais e fabricação de produtos farmacêuticos, a demanda por gerenciamento e automação de dados eficientes está se expandindo para uma base laboratorial mais ampla.

Visão do mercado de informática laboratorial do Japão

O mercado japonês de informática laboratorial está ganhando impulso, com um CAGR projetado para o período de 2025 a 2032, devido à cultura de alta tecnologia do país, à forte ênfase em pesquisa e desenvolvimento e à crescente demanda por eficiência e conformidade. O mercado japonês dá grande ênfase à precisão e integridade dos dados, e a adoção da informática laboratorial é impulsionada pela crescente integração de soluções digitais em todos os setores. A busca pela automação e o uso de tecnologias avançadas, incluindo IA e computação em nuvem, estão impulsionando o crescimento.

Visão do mercado de informática laboratorial da Índia

O mercado indiano de informática laboratorial representou uma fatia significativa da receita de mercado na região Ásia-Pacífico em 2024. Isso se deve à expansão da classe média do país, à rápida urbanização e às altas taxas de adoção de tecnologias nos setores de saúde e ciências da vida. A Índia está testemunhando um aumento na instalação de empresas de biotecnologia e laboratórios de diagnóstico, que estão cada vez mais optando por soluções de informática laboratorial para gerenciar e armazenar dados de pacientes e exames de forma eficaz. O impulso para iniciativas de saúde digital e a disponibilidade de opções de informática cada vez mais acessíveis são fatores-chave que impulsionam o mercado na Índia.

Participação no mercado de informática laboratorial

O setor de informática laboratorial é liderado principalmente por empresas bem estabelecidas, incluindo:

- Thermo Fisher Scientific Inc (EUA)

- LabWare (EUA)

- LabVantage Solutions Inc. (EUA)

- Agilent Technologies Inc. (EUA)

- Revvity (EUA)

- Waters Corporation (EUA)

- Dassault Systèmes (França)

- Abbott (EUA)

- Promega Corporation (EUA)

- Schrödinger, Inc. (EUA)

- Sapio Sciences (EUA)

- Autoscribe Informatics (Reino Unido)

- Quality Systems International (QSI) (EUA)

- RURO, Inc. (EUA)

- Novatek International (Canadá)

- CSols Inc. (EUA)

- Cerner Corporation (EUA)

- McKesson Corporation (EUA)

- Reparo de Equipamentos Científicos (EUA)

Últimos desenvolvimentos no mercado global de informática laboratorial

- Em maio de 2025, a Waters Corporation adquiriu a Halo Labs, empresa inovadora em tecnologias de imagem especializadas para detecção e identificação de materiais interferentes em produtos terapêuticos. Esta aquisição integra a plataforma Aura da Halo Labs, que realiza análises de partículas de espectro completo, complementando as soluções de detecção por espalhamento de luz existentes da Waters. Esta aquisição aprimora a oferta da Waters em desenvolvimento de moléculas grandes e garantia/controle de qualidade (QA/QC), particularmente para terapias biofarmacêuticas emergentes, como terapias com células T CAR.

- Em abril de 2025, a Revvity Signals Software, uma divisão da Revvity, Inc., lançou sua plataforma Signals One. Essa plataforma de software unificada, desenvolvida a partir do portfólio de pesquisa existente da empresa, foi projetada para otimizar o gerenciamento de dados em todo o ciclo de vida da descoberta de medicamentos. Ela aborda a crescente complexidade da pesquisa de modalidades de medicamentos, integrando recursos avançados de pesquisa e promovendo a colaboração em fluxos de trabalho multidisciplinares.

- Em março de 2025, a LabWare, líder global em LIMS, revelou novas adições ao seu portfólio SaaS, incluindo LabWare ASSURE, LabWare QAQC e LabWare GROW. Essas ofertas visam redefinir a forma como os laboratórios integram LIMS, fornecendo acesso instantâneo a configurações empresariais escaláveis e prontas para uso. Essa expansão se concentra na redução do risco de implantação e na aceleração do tempo de implementação, tornando soluções de informática de alta qualidade acessíveis tanto para startups quanto para empresas globais, com preços baseados em OpEx.

- Em fevereiro de 2025, a Agilent Technologies e a ABB Robotics anunciaram um acordo de cooperação para fornecer soluções avançadas de automação laboratorial. Esta colaboração combina as tecnologias analíticas de ponta e o software de laboratório da Agilent com a robótica de última geração da ABB.

- Em fevereiro de 2024, a LabVantage Solutions anunciou um crescimento significativo em sua Organização de Serviços Profissionais, expandindo-se globalmente para reduzir os prazos de implementação para os clientes. Simultaneamente, a LabVantage introduziu um "Ecossistema Digitalmente Nativo" com o objetivo de aumentar a velocidade e o sucesso em laboratórios de P&D, enfatizando como a integração estratégica de IA e automação está remodelando as operações laboratoriais para insights diagnósticos mais rápidos e precisos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.