Global Lactose Intolerance Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

33.85 Billion

USD

57.25 Billion

2024

2032

USD

33.85 Billion

USD

57.25 Billion

2024

2032

| 2025 –2032 | |

| USD 33.85 Billion | |

| USD 57.25 Billion | |

| % | |

|

Segmentação do Mercado Global de Tratamento da Intolerância à Lactose, por Tipo (Intolerância Primária à Lactose, Intolerância Secundária à Lactose, Intolerância Congênita à Lactose e Intolerância ao Desenvolvimento à Lactose), Tratamento (Suplementos Alimentares, Suplementos de Lactase Enzimática e Outros), Via de Administração (Oral e Injetável), Usuários Finais (Hospitais, Assistência Domiciliar, Clínicas Especializadas e Outros) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de tratamento da intolerância à lactose

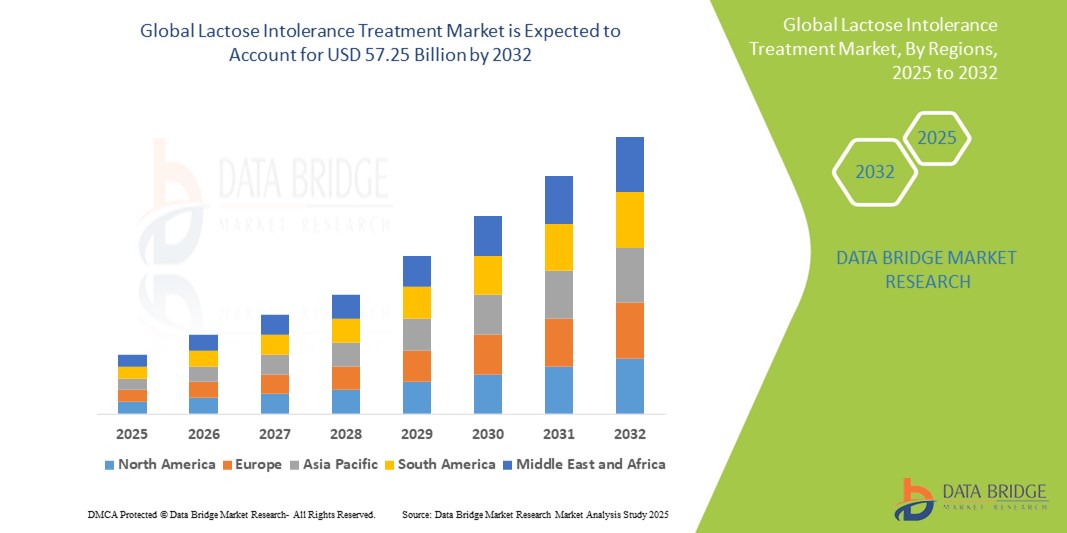

- O mercado global de tratamento da intolerância à lactose foi avaliado em US$ 33,85 bilhões em 2024 e deverá atingir US$ 57,25 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 6,79% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção e pelo progresso tecnológico em dispositivos domésticos conectados e tecnologias para casas inteligentes, levando a uma maior digitalização tanto em ambientes residenciais quanto comerciais. Essa conexão decorre de uma mudança social mais ampla em direção à saúde e ao bem-estar, onde os consumidores estão usando cada vez mais a tecnologia para gerenciar condições de saúde pessoais, incluindo intolerâncias alimentares.

- Além disso, a crescente demanda do consumidor por soluções seguras, fáceis de usar e integradas para suas casas e empresas está consolidando as soluções inteligentes como o sistema de controle de acesso moderno preferido. Essa ênfase na conveniência e no controle no dia a dia se reflete na área da saúde, onde os consumidores buscam maneiras acessíveis e eficazes de lidar com condições como a intolerância à lactose. Esses fatores convergentes estão acelerando a adoção de soluções para o tratamento da intolerância à lactose, impulsionando significativamente o crescimento do setor, à medida que as pessoas se tornam mais conscientes e proativas no gerenciamento de suas necessidades alimentares por meio de opções prontamente disponíveis e tecnologicamente avançadas.

Análise de mercado de tratamento da intolerância à lactose

- O tratamento da intolerância à lactose, que engloba suplementos alimentares, reposição enzimática e alternativas de alimentos e bebidas sem lactose, está se tornando um aspecto cada vez mais essencial da gestão moderna da saúde digestiva devido à crescente conscientização, à maior preocupação com a saúde e à crescente disponibilidade de produtos adequados para o consumidor, tanto em ambientes clínicos quanto comerciais.

- A crescente demanda por tratamentos para intolerância à lactose é impulsionada principalmente pela prevalência global cada vez maior da má absorção de lactose, pela maior tendência dos consumidores em direção à saúde preventiva e pela crescente disponibilidade de alternativas sem lactose atraentes em supermercados e estabelecimentos de alimentação.

- A América do Norte domina o mercado de tratamento da intolerância à lactose, com a maior participação na receita, de 62,3% em 2024, caracterizada pela conscientização e diagnóstico precoces de distúrbios digestivos, alto gasto do consumidor em produtos de saúde e bem-estar e forte presença de importantes empresas do setor.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento da intolerância à lactose durante o período de previsão, com uma participação de mercado de 8,7%, devido à crescente urbanização, à mudança nos padrões alimentares e à alta prevalência de intolerância à lactose em países como China, Índia e Japão.

- O segmento de intolerância primária à lactose domina o mercado de tratamento da intolerância à lactose, com uma participação de 65,2%. Isso se deve à sua alta prevalência global, já que normalmente se desenvolve com a idade devido a uma diminuição natural na produção da enzima lactase.

Escopo do relatório e segmentação do mercado de tratamento da intolerância à lactose

|

Atributos |

Principais informações de mercado sobre o tratamento da intolerância à lactose |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de tratamento da intolerância à lactose

“ Nutrição personalizada e soluções para a saúde digestiva baseadas em IA ”

- Uma tendência significativa e crescente no mercado global de tratamento da intolerância à lactose é a integração cada vez maior da inteligência artificial (IA) e de plataformas de nutrição personalizadas, possibilitando soluções sob medida para a saúde digestiva de cada indivíduo, com base em dados genéticos, do microbioma e de hábitos de vida.

- Por exemplo, empresas como a ZOE e a DayTwo estão utilizando algoritmos de IA e testes do microbioma intestinal para fornecer orientações dietéticas personalizadas, incluindo recomendações de alternativas sem lactose que se adequem aos perfis digestivos individuais.

- Aplicativos baseados em inteligência artificial são cada vez mais usados para monitorar sintomas, analisar a ingestão alimentar e recomendar suplementos enzimáticos ou alimentos específicos sem lactose. Algumas plataformas chegam a integrar dados de dispositivos vestíveis para monitorar as respostas digestivas e ajustar as sugestões dietéticas em tempo real.

- Esses sistemas inteligentes permitem que os usuários gerenciem a intolerância à lactose de forma proativa, oferecendo maior controle e conveniência por meio de aplicativos móveis que se conectam a leitores de alimentos, eletrodomésticos inteligentes e plataformas de saúde digital.

- Essa convergência de IA, biotecnologia e ciência da nutrição está remodelando as expectativas dos consumidores, oferecendo abordagens personalizadas e baseadas em dados para o controle da intolerância à lactose. Empresas líderes estão investindo em ferramentas digitais que permitem aos consumidores identificar os limites de tolerância à lactose e otimizar seus planos alimentares de acordo com essas informações.

- A demanda por soluções inteligentes e personalizadas para intolerância à lactose está crescendo rapidamente em mercados globais, à medida que consumidores preocupados com a saúde buscam maneiras personalizadas e com suporte tecnológico para melhorar o bem-estar digestivo e reduzir restrições alimentares.

Dinâmica do mercado de tratamento da intolerância à lactose

Motorista

“A crescente demanda é impulsionada pela maior conscientização sobre saúde digestiva e mudanças nos hábitos alimentares”

- A crescente conscientização global sobre a saúde digestiva e o número cada vez maior de indivíduos diagnosticados com intolerância à lactose são fatores importantes que impulsionam a demanda por soluções para o tratamento dessa condição.

- Por exemplo, em março de 2024, a Nestlé Health Science expandiu seu portfólio de produtos nutricionais sem lactose na Europa e na Ásia, refletindo a crescente demanda do consumidor por opções acessíveis e convenientes para a saúde digestiva. Espera-se que essas iniciativas estratégicas de empresas-chave impulsionem o crescimento do setor de tratamento da intolerância à lactose durante o período de previsão.

- À medida que os consumidores se tornam mais informados sobre os sintomas da intolerância à lactose e buscam melhorar a saúde intestinal em geral, observa-se um aumento no uso de alternativas lácteas sem lactose, suplementos enzimáticos e soluções probióticas personalizadas para atender às necessidades digestivas individuais.

- Além disso, a tendência global em direção a dietas à base de plantas e a crescente popularidade de estilos de vida voltados para o bem-estar estão tornando os produtos sem lactose e as alternativas aos laticínios essenciais tanto em mercados desenvolvidos quanto emergentes.

- A praticidade da ampla disponibilidade de alimentos e bebidas sem lactose, suplementos enzimáticos de venda livre e aplicativos móveis para monitorar intolerâncias são fatores-chave que impulsionam a adoção. A tendência em direção à saúde preventiva e ao consumo de produtos com rótulos limpos também contribui para o crescimento do mercado de tratamento da intolerância à lactose em diversos segmentos demográficos.

Restrição/Desafio

“ Conhecimento limitado por parte do consumidor e percepção de inconveniência em relação às mudanças alimentares ”

- Um dos principais obstáculos à adoção generalizada de tratamentos para intolerância à lactose é o conhecimento limitado, em muitas regiões, sobre a condição, seus sintomas e as opções de tratamento ou controle dietético disponíveis. Essa lacuna de informação leva muitas pessoas a continuarem consumindo alimentos que contêm lactose sem reconhecer a causa do seu desconforto.

- Por exemplo, estudos em partes da Ásia e da África mostram uma alta prevalência de intolerância à lactose, mas baixas taxas de diagnóstico, o que limita a demanda por soluções de tratamento específicas.

- Além disso, alguns consumidores consideram a transição para produtos sem lactose ou alternativas aos laticínios inconveniente, citando diferenças de sabor, disponibilidade limitada em áreas rurais e confusão em relação à rotulagem dos alimentos como barreiras.

- Superar esses desafios exige investimento em educação do consumidor, padrões mais claros para a rotulagem de alimentos e esforços por parte dos fabricantes de alimentos para aprimorar o sabor e o valor nutricional das alternativas sem lactose.

- A sensibilidade aos preços em certos mercados também representa um desafio, já que produtos sem lactose e suplementos enzimáticos costumam ter um preço superior ao dos laticínios convencionais.

- As empresas devem se concentrar em melhorar a acessibilidade e a disponibilidade de produtos para impulsionar uma penetração de mercado mais ampla e um crescimento sustentável em regiões carentes.

Escopo do mercado de tratamento da intolerância à lactose

O mercado está segmentado com base no tipo, tratamento, via de administração e usuário final.

• Por tipo

Com base no tipo, o mercado de tratamento da intolerância à lactose é segmentado em intolerância primária à lactose, intolerância secundária à lactose, intolerância congênita à lactose e intolerância ao desenvolvimento da lactose. O segmento de intolerância primária à lactose dominou a maior fatia do mercado em termos de receita, com 65,2% em 2024, impulsionado por sua alta prevalência global, especialmente entre as populações asiáticas, africanas e hispânicas. Indivíduos com essa forma de intolerância apresentam produção reduzida de lactase após a infância, o que exige ajustes dietéticos e tratamento a longo prazo.

O segmento de Intolerância Secundária à Lactose deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento da incidência de distúrbios gastrointestinais como a doença de Crohn e a doença celíaca. Essa forma de intolerância costuma ser temporária, mas requer intervenção dietética imediata, aumentando a demanda por suporte diagnóstico e suplementos à base de enzimas.

• Por tratamento

Com base no tratamento, o mercado de tratamento da intolerância à lactose é segmentado em suplementos alimentares, suplementos enzimáticos de lactase e outros. O segmento de suplementos enzimáticos de lactase detinha a maior participação na receita de mercado em 2024, impulsionado pela crescente preferência do consumidor por produtos com enzimas digestivas que permitem o consumo de laticínios sem desconforto. Esses suplementos são amplamente disponíveis, acessíveis e fáceis de incorporar à rotina diária.

Prevê-se que o segmento de suplementos alimentares apresente a taxa de crescimento anual composta (CAGR) mais rápida entre 2025 e 2032, devido à crescente conscientização do consumidor sobre a saúde intestinal e à popularidade cada vez maior de probióticos e prebióticos no controle natural dos sintomas da intolerância à lactose. O mercado observa uma demanda crescente por alimentos funcionais que promovam o bem-estar digestivo.

• Por via administrativa

Com base na via de administração, o mercado de tratamento da intolerância à lactose é segmentado em oral e injetável. O segmento oral detinha a maior participação de mercado em 2024, impulsionado pela conveniência, acessibilidade e ampla disponibilidade de comprimidos mastigáveis, cápsulas e gotas líquidas. Os suplementos orais de lactase são a escolha preferida entre os consumidores para o controle da lactose em qualquer lugar.

Espera-se que o segmento de medicamentos injetáveis apresente a taxa de crescimento anual composta (CAGR) mais rápida entre 2025 e 2032, devido à sua aplicação limitada em casos de intolerância à lactose. No entanto, pesquisas em andamento sobre terapia enzimática podem gerar uma demanda de nicho em casos congênitos graves, com inovações futuras potencialmente expandindo seu uso.

• Por usuários finais

Com base nos usuários finais, o mercado de tratamento da intolerância à lactose é segmentado em hospitais, atendimento domiciliar, clínicas especializadas e outros. O segmento de atendimento domiciliar detinha a maior participação na receita de mercado em 2024, impulsionado pela crescente tendência dos consumidores em relação ao autogerenciamento de intolerâncias alimentares, utilizando produtos de venda livre e kits de diagnóstico para uso doméstico.

Prevê-se que as clínicas especializadas apresentem o crescimento mais rápido entre 2025 e 2032, impulsionadas pela crescente demanda por consultas personalizadas de saúde digestiva e terapia nutricional. Essas clínicas desempenham um papel fundamental no diagnóstico das causas subjacentes e na elaboração de planos de tratamento eficazes e específicos para cada paciente.

Análise Regional do Mercado de Tratamento da Intolerância à Lactose

- A América do Norte domina o mercado de tratamento da intolerância à lactose, com a maior participação na receita, de 62,3% em 2024, impulsionada pela crescente conscientização sobre problemas de saúde digestiva e pela alta prevalência de intolerância à lactose, principalmente entre a população adulta.

- Os consumidores da região valorizam muito a disponibilidade de alternativas lácteas sem lactose, suplementos à base de enzimas e orientações dietéticas personalizadas, que estão em consonância com as crescentes tendências de vida saudável e cuidados preventivos de saúde.

- Essa ampla adoção é ainda mais sustentada por uma infraestrutura de saúde bem estabelecida, altas rendas disponíveis e a presença de grandes empresas que oferecem soluções inovadoras em produtos, posicionando a América do Norte como um centro fundamental para o diagnóstico e tratamento da intolerância à lactose.

Análise do mercado de tratamento da intolerância à lactose nos EUA

O mercado de tratamento da intolerância à lactose nos EUA detinha a maior participação de mercado na América do Norte em 2024, com 64,3% da receita, impulsionado pela alta prevalência da intolerância à lactose na população adulta e pela crescente conscientização dos consumidores sobre a saúde digestiva. A ampla disponibilidade de produtos lácteos sem lactose, suplementos de lactase enzimática e modificações dietéticas prescritas por médicos sustentam o crescimento do mercado. A crescente demanda por alternativas com rótulos limpos e à base de plantas, juntamente com abordagens proativas de saúde, acelera ainda mais o mercado. Além disso, a presença de grandes empresas farmacêuticas e nutracêuticas aumenta a disponibilidade e a acessibilidade dos produtos em plataformas de varejo e online.

Análise do mercado europeu de tratamento da intolerância à lactose

Prevê-se que o mercado europeu de tratamento da intolerância à lactose cresça a uma taxa composta de crescimento anual (CAGR) de 6,7% durante o período de previsão, impulsionado principalmente pelo aumento das taxas de diagnóstico e pela crescente demanda por soluções alimentares funcionais. Países como Alemanha, França e Itália estão testemunhando um aumento na demanda por suplementos enzimáticos e laticínios sem lactose devido à crescente preocupação com a saúde. Ambientes regulatórios favoráveis, maior conscientização do consumidor e a presença de importantes empresas dos setores alimentício e farmacêutico europeus impulsionam ainda mais o crescimento. O mercado está ganhando força tanto na população adulta quanto na pediátrica.

Análise do mercado de tratamento da intolerância à lactose no Reino Unido

Prevê-se que o mercado de tratamento da intolerância à lactose no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) de 6,2% durante o período de previsão, impulsionado pela crescente demanda do consumidor por alternativas aos laticínios e pela maior conscientização sobre a saúde gastrointestinal. A popularidade das dietas à base de plantas, combinada com uma presença consolidada no varejo de produtos sem lactose e enzimáticos, está impulsionando o mercado. Além disso, campanhas de conscientização e recomendações de profissionais de saúde estão aumentando as taxas de diagnóstico, incentivando as pessoas a adotarem abordagens dietéticas e de suplementação personalizadas.

Análise do mercado de tratamento da intolerância à lactose na Alemanha

O mercado alemão de tratamento da intolerância à lactose deverá expandir a uma taxa composta de crescimento anual (CAGR) de 6,5% durante o período de previsão, impulsionado pela alta prevalência da intolerância à lactose e pela crescente demanda por soluções naturais para a saúde. A forte base de fabricação farmacêutica e nutracêutica do país apoia a disponibilidade de terapias enzimáticas avançadas. Além disso, a crescente preferência por suplementos alimentares orgânicos e isentos de alérgenos está impulsionando o crescimento do mercado. A população alemã, preocupada com a saúde, também está impulsionando a adoção de produtos lácteos sem lactose e planos de nutrição especializados.

Análise do Mercado de Tratamento da Intolerância à Lactose na Região Ásia-Pacífico

O mercado de tratamento da intolerância à lactose na região Ásia-Pacífico está preparado para crescer, com previsão de um crescimento anual composto (CAGR) de 8,7% entre 2025 e 2032, devido à alta incidência da doença em países como China, Japão e Índia. Mudanças culturais nos hábitos alimentares, o aumento dos gastos com saúde e a crescente adoção de hábitos alimentares ocidentais estão impulsionando a demanda por alternativas e suplementos sem lactose. Programas governamentais de conscientização sobre saúde pública e a expansão de marcas nacionais de nutracêuticos também contribuem para o crescimento, com os consumidores urbanos impulsionando particularmente a demanda nos setores de varejo e comércio eletrônico.

Análise do mercado de tratamento da intolerância à lactose no Japão

O mercado japonês de tratamento da intolerância à lactose está ganhando impulso, com uma taxa de crescimento anual composta (CAGR) prevista de 7,1% , impulsionado pelo envelhecimento da população do país e pela alta prevalência de intolerância à lactose em adultos. Os consumidores japoneses estão cada vez mais recorrendo a suplementos enzimáticos e laticínios sem lactose, à medida que aumenta a conscientização sobre o bem-estar digestivo. O mercado é ainda mais impulsionado pela inovação em alimentos funcionais e pela preferência por produtos convenientes e que promovam a saúde. Além disso, a integração de tratamentos para intolerância à lactose nas rotinas diárias de saúde está se tornando mais comum devido à educação e à acessibilidade.

Análise do Mercado de Tratamento da Intolerância à Lactose na China

O mercado chinês de tratamento da intolerância à lactose representou a maior fatia de receita na região Ásia-Pacífico em 2024, impulsionado pela alta prevalência da intolerância à lactose entre adultos e crianças, combinada com o aumento da conscientização sobre saúde e a urbanização. O rápido crescimento da classe média e a diversificação alimentar estão aumentando a demanda tanto por tratamentos enzimáticos de grau farmacêutico quanto por alternativas lácteas à base de plantas. A capacidade de produção nacional e as fortes redes de distribuição por meio do comércio eletrônico estão acelerando a expansão do mercado. Iniciativas governamentais voltadas para a melhoria da nutrição e da saúde intestinal também contribuem para o crescimento desse segmento.

Participação de mercado no tratamento da intolerância à lactose

O setor de tratamento da intolerância à lactose é liderado principalmente por empresas consolidadas, incluindo:

- Johnson & Johnson Services, Inc (EUA)

- Abbott (EUA)

- Astrazeneca (Reino Unido)

- Amgen Inc. (EUA)

- Novo Nordisk A/S (Dinamarca)

- Macleods Pharmaceuticals Ltd. (Índia)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Lupin Pharmaceuticals, Inc. (EUA)

- Walter Bushnell (Índia)

- Nature's Way Brands, LLC (EUA)

- Profarma (EUA)

- Recordati Industria Chimica e Farmaceutica SpA (Itália)

- Novozymes A/S (Dinamarca)

Últimos desenvolvimentos no mercado global de tratamento da intolerância à lactose

- Em abril de 2023, a MEGGLE GmbH & Co. KG anunciou uma expansão da sua família de produtos InhaLac com um novo grau de lactose moída, demonstrando os avanços contínuos em derivados de lactose para aplicações farmacêuticas e outras.

- Em março de 2022, o Grupo Arla Foods Ingredients P/S lançou dois novos produtos orgânicos, Lacroprodan e Premium Lactose Organic, com o objetivo de expandir seu portfólio de produtos no setor orgânico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGAMOS AO TAMANHO DO MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIO

2.2.8 GRADE DE COBERTURA DE APLICAÇÕES

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 EPIDEMIOLOGIA

2.2.12 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES SOBRE O SETOR

6.1 ANÁLISE DE PATENTES

6.1.1 PANORAMA DE PATENTES

6.1.2 NÚMERO USPTO

6.1.3 EXPIRAÇÃO DA PATENTE

6.1.4 NÚMERO DO EPISÓDIO

6.1.5 FORÇA E QUALIDADE DA PATENTE

6.1.6 REIVINDICAÇÕES DE PATENTE

6.1.7 CITAÇÕES DE PATENTES

6.1.8 LITÍGIOS E LICENCIAMENTO DE PATENTES

6.1.9 PEDIDO DE PATENTE

6.1.10 PAÍSES COM PATENTE CONCEDIDA

6.1.11 CONTEXTO TECNOLÓGICO

6.2 TAXA DE TRATAMENTO MEDICAMENTOSO POR MERCADOS MADUROS

6.3 TENDÊNCIAS DEMOGRÁFICAS: IMPACTOS EM TODAS AS TAXAS DE INCIDÊNCIA

6.4 DIAGRAMA DE FLUXO DE PACIENTES

6.5 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO

6.6 PRINCIPAIS ESTRATÉGIAS DE RECRUTAMENTO DE PACIENTES

6.7 ENTREVISTAS COM ESPECIALISTAS

6.8 OUTRAS FOTOS DE KOL

7 EPIDEMIOLOGIA

7.1 INCIDÊNCIA DE TODOS POR GÊNERO

7.2 TAXA DE TRATAMENTO

7.3 TAXA DE MORTALIDADE

7.4 MODELO DE ADESÃO A MEDICAMENTOS E MUDANÇA DE TERAPIA

7,5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

8. FUSÕES E AQUISIÇÕES

8.1 LICENCIAMENTO

8.2 ACORDOS DE COMERCIALIZAÇÃO

9. QUADRO REGULATÓRIO

9.1 PROCESSO DE APROVAÇÃO REGULATÓRIA

9.2 FACILIDADE DE APROVAÇÃO REGULATÓRIA DAS REGIÕES GEOGRÁFICAS

9.3 CAMINHOS DE APROVAÇÃO REGULATÓRIA

9.4 LICENCIAMENTO E REGISTRO

9.5 VIGILÂNCIA PÓS-COMERCIALIZAÇÃO

9.6 DIRETRIZES DE BOAS PRÁTICAS DE FABRICAÇÃO (BPF)

10 ANÁLISE DE DUTOS

10.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASE

10.2 PROGRAMA DE TERAPIA MEDICAMENTOSA

10.3 CANDIDATOS DA FASE III

10.4 CANDIDATOS DA FASE II

10.5 CANDIDATOS DA FASE I

10.6 OUTROS (PRÉ-CLÍNICOS E DE PESQUISA)

TABELA 1 MERCADO GLOBAL DE ENSAIOS CLÍNICOS PARA XX

Nome da empresa Área terapêutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE

Número de fases dos projetos

Projetos pré-clínicos/de pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Registrado/Aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE

Área terapêutica: Projeto pré-clínico/de pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE

Projeto de pesquisa/pré-clínica tecnológica

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE NA ANÁLISE DE P&D PARA XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

11 ANÁLISE DE MEDICAMENTOS COMERCIALIZADOS

11.1 DROGA

11.1.1 NOME DA MARCA

11.1.2 NOME GENÉRICO

11.2 INDICAÇÃO TERAPÊUTICA

11.3 CLASSE FARMACOLÓGICA DO MEDICAMENTO

11.4 INDICAÇÃO PRINCIPAL DO MEDICAMENTO

11.5 SITUAÇÃO DO MERCADO

11.6 TIPO DE MEDICAMENTO

11.7 FORMAS DE DOSAGEM DE MEDICAMENTOS

11.8 DISPONIBILIDADE DE DOSAGENS

11.9 VIA DE ADMINISTRAÇÃO DO MEDICAMENTO

11.1 FREQUÊNCIA DE DOSAGEM

11.11 ANÁLISE DE MEDICAMENTOS

11.12 UMA VISÃO GERAL DAS ATIVIDADES DE DESENVOLVIMENTO DE MEDICAMENTOS, TAIS COMO MARCOS REGULATÓRIOS, DADOS DE SEGURANÇA E EFICÁCIA, DADOS DE EXCLUSIVIDADE DE MERCADO.

11.12.1 PREVISÃO DO MERCADO

11.12.2 COMPETIÇÃO DE CROSS

11.12.3 PORTFÓLIO TERAPÊUTICO

11.12.4 CENÁRIO DE DESENVOLVIMENTO ATUAL

12 ACESSO AO MERCADO

12.1 PREVISÃO DE MERCADO PARA 10 ANOS

12.2 ATUALIZAÇÕES RECENTES DE ENSAIOS CLÍNICOS

12,3 NOVOS MEDICAMENTOS APROVADOS ANUALMENTE PELA FDA

12.4 FABRICANTES E NEGÓCIOS DE MEDICAMENTOS

12,5 CONSUMO DE DROGAS PRINCIPAIS

12.6 PRÁTICAS DE TRATAMENTO ATUAIS

12.7 IMPACTO DA TERAPIA FUTURA

13 ANÁLISE DE P&D

13.1 ANÁLISE COMPARATIVA

13.2 PANORAMA DO DESENVOLVIMENTO DE FÁRMACOS

13.3 ANÁLISES DETALHADAS SOBRE MARCOS REGULATÓRIOS

13.4 AVALIAÇÃO TERAPÊUTICA

13.5 Colaborações e parcerias baseadas em ativos

14. VISÃO GERAL DO MERCADO

14.1 MOTORISTAS

14.2 RESTRIÇÕES

14.3 OPORTUNIDADES

14.4 DESAFIOS

15. MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE, POR TIPO

15.1 VISÃO GERAL

15.2 INTOLERÂNCIA PRIMÁRIA À LACTOSE

15.3 INTOLERÂNCIA SECUNDÁRIA À LACTOSE

15.4 INTOLERÂNCIA CONGÊNITA À LACTOSE

15.5 INTOLERÂNCIA À LACTOSE NO DESENVOLVIMENTO

16. MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE, POR TRATAMENTO

16.1 VISÃO GERAL

16.2 MEDICAMENTOS

16.2.1 VITAMINA D

16.2.1.1. POR FORMULÁRIO

16.2.1.1.1. VITAMINA D2 (“ERGOCALCIFEROL” OU PRÉ-VITAMINA D)

16.2.1.1.2. VITAMINA D3 (“COLECALCIFEROL”).

16.2.1.2. POR FORMA FARMACÊUTICA

16.2.1.2.1. COMPRIMIDOS

16.2.1.2.2. CÁPSULAS

16.2.1.2.3. PÓ

16.2.1.3. POR EMBALAGEM

16.2.1.3.1. EMBALAGEM BLISTER

16.2.1.3.2. SACHÊS

16.2.1.3.3. OUTROS

16.2.1.4. OUTROS

16.2.2 CÁLCIO

16.2.2.1. POR FORMULÁRIO

16.2.2.1.1. CARBONATO DE CÁLCIO

16.2.2.1.2. CITRATO DE CÁLCIO

16.2.2.2. POR FORMA FARMACÊUTICA

16.2.2.2.1. COMPRIMIDOS

16.2.2.2.2. CÁPSULAS

16.2.2.2.3. PÓ

16.2.2.3. POR EMBALAGEM

16.2.2.3.1. EMBALAGEM BLISTER

16.2.2.3.2. PACOTE DE GARRAFAS

16.2.2.3.3. OUTROS

16.2.2.4. OUTROS

16.2.3 COMPRIMIDO DE LACTASE

16.2.3.1. POR FORMA FARMACÊUTICA

16.2.3.1.1. COMPRIMIDO

16.2.3.1.2. CÁPSULA

16.2.3.2. POR EMBALAGEM

16.2.3.2.1. EMBALAGEM EM CAIXA

16.2.3.2.2. PACOTE DE GARRAFAS

16.2.3.2.3. OUTROS

16.2.3.3. OUTROS

16.3 SUPLEMENTOS ALIMENTARES

16.3.1 SUBSTITUTOS DO LEITE

16.3.1.1. LEITE DE SOJA

16.3.1.1.1. POR GOSTO

16.3.1.1.1.1 SEM AÇÚCAR

16.3.1.1.1.2 ADOÇADO

16.3.1.1.2. POR SABOR

16.3.1.1.2.1 BAUNILHA

16.3.1.1.2.2 CHOCOLATE

16.3.1.1.2.3 OUTROS

16.3.1.2. LEITE DE AMÊNDOAS

16.3.1.2.1. AO GOSTO

16.3.1.2.1.1 ADOÇADO

16.3.1.2.1.2 SEM AÇÚCAR

16.3.1.2.2. POR SABOR

16.3.1.2.2.1 BAUNILHA

16.3.1.2.2.2 CHOCOLATE

16.3.1.2.2.3 OUTROS

16.3.1.3. LEITE DE COCO

16.3.1.3.1. AO GOSTO

16.3.1.3.1.1 ADOÇADO

16.3.1.3.1.2 SEM AÇÚCAR

16.3.1.3.2. POR SABOR

16.3.1.3.2.1 PISTHA

16.3.1.3.2.2 ROSA

16.3.1.3.2.3 CHOCOLATE

16.3.1.3.2.4 OUTROS

16.3.1.4. LEITE DE ARROZ

16.3.1.4.1. SEM AÇÚCAR

16.3.1.4.2. ADOÇADO

16.3.1.5. OUTROS

16.3.2 NOZES

16.3.2.1. CASTANHAS-DO-PARÁ

16.3.2.2. FEIJÕES SECOS

16.3.2.3. AMÊNDOAS

16.3.2.4. OUTROS

16.3.3 CEREAIS FORTIFICADOS COM CÁLCIO

16.3.4 SUCOS ENRIQUECIDOS COM CÁLCIO

16.3.5 OUTROS

16.4 SUPLEMENTOS DE LACTASE ENZIMÁTICA

16.4.1 POR MARCA

16.4.1.1. COLIEF

16.4.1.2. LACTAID ORIGINAL

16.4.1.3. Comprimidos mastigáveis Lactaid Fast Act

16.4.1.4. Cápsulas de Lactaid Fast Act

16.4.2 POR FORMULÁRIO

16.4.2.1. COMPRIMIDOS

16.4.2.2. CÁPSULAS

16.4.2.3. GOTAS

16.4.2.4. PÓ

16.4.3 OUTROS

16.5 PROBIÓTICOS

16.5.1 POR EMBALAGEM

16.5.1.1. GARRAFA

16.5.1.2. CAIXA

16.5.2 POR FORMA FARMACÊUTICA

16.5.2.1. CÁPSULA/SÓLIDO

16.5.2.2. BEBIDAS/LÍQUIDOS

16.6 OUTROS

17. MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE, POR VIA DE ADMINISTRAÇÃO

17.1 VISÃO GERAL

17.2 ORAL

17.2.1 COMPRIMIDO

17.2.2 PÓ

17.2.3 SOLUÇÃO

17.2.4 OUTROS

17.3 PARENTERAL

17.3.1 INTRAVENOSO

17.3.2 SUBCUTÂNEO

17.3.3 OUTROS

17.4 OUTROS

18. MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE, POR MODO DE COMPRA

18.1 VISÃO GERAL

18.2 MEDICAMENTOS COM PRESCRIÇÃO

18.3 SEM RECEITA

19. MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE, POR TIPO DE POPULAÇÃO

19.1 VISÃO GERAL

19.2 PEDIÁTRICO

19.2.1 INTOLERÂNCIA PRIMÁRIA À LACTOSE

19.2.2 INTOLERÂNCIA SECUNDÁRIA À LACTOSE

19.2.3 INTOLERÂNCIA CONGÊNITA À LACTOSE

19.2.4 INTOLERÂNCIA À LACTOSE NO DESENVOLVIMENTO

19,3 ADULTOS

19.3.1 INTOLERÂNCIA PRIMÁRIA À LACTOSE

19.3.2 INTOLERÂNCIA SECUNDÁRIA À LACTOSE

19.3.3 INTOLERÂNCIA CONGÊNITA À LACTOSE

19.3.4 INTOLERÂNCIA À LACTOSE NO DESENVOLVIMENTO

19.4 GERIÁTRICO

19.4.1 INTOLERÂNCIA PRIMÁRIA À LACTOSE

19.4.2 INTOLERÂNCIA SECUNDÁRIA À LACTOSE

19.4.3 INTOLERÂNCIA CONGÊNITA À LACTOSE

19.4.4 INTOLERÂNCIA À LACTOSE NO DESENVOLVIMENTO

20 MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE, POR GÊNERO

20.1 VISÃO GERAL

20,2 MASCULINO

20,3 FEMININO

21. MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE, POR USUÁRIO FINAL

21.1 VISÃO GERAL

21.2 HOSPITAL

21.2.1 PRIVADO

21.2.2 GOVERNO

21.3 CLÍNICAS ESPECIALIZADAS

21.4 CUIDADOS DE SAÚDE DOMICILIARES

21,5 OUTROS

22. MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE, POR CANAL DE DISTRIBUIÇÃO

22.1 VISÃO GERAL

22.2 LICITAÇÃO DIRETA

22.3 VENDAS NO VAREJO

22.3.1 FARMÁCIA HOSPITALAR

22.3.2 FARMÁCIA ONLINE

22.3.3 FARMÁCIAS

22.4 OUTROS

23 MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE, PANORAMA DAS EMPRESAS

23.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

23.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

23.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

23.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

23.5 FUSÕES E AQUISIÇÕES

23.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

23.7 EXPANSÕES

23.8 ALTERAÇÕES REGULAMENTARES

23.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

24 MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE, POR GEOGRAFIA

MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

24.1 AMÉRICA DO NORTE

24.1.1 EUA

24.1.2 CANADÁ

24.1.3 MÉXICO

24.2 EUROPA

24.2.1 ALEMANHA

24.2.2 Reino Unido

24.2.3 ITÁLIA

24.2.4 FRANÇA

24.2.5 ESPANHA

24.2.6 RÚSSIA

24.2.7 SUÍÇA

24.2.8 TURQUIA

24.2.9 BÉLGICA

24.2.10 PAÍSES BAIXOS

24.2.11 DINAMARCA

24.2.12 SUÉCIA

24.2.13 POLÔNIA

24.2.14 NORUEGA

24.2.15 FINLÂNDIA

24.2.16 RESTO DA EUROPA

24.3 ÁSIA-PACÍFICO

24.3.1 JAPÃO

24.3.2 CHINA

24.3.3 COREIA DO SUL

24.3.4 ÍNDIA

24.3.5 CINGAPURA

24.3.6 TAILÂNDIA

24.3.7 INDONÉSIA

24.3.8 MALÁSIA

24.3.9 FILIPINAS

24.3.10 AUSTRÁLIA

24.3.11 NOVA ZELÂNDIA

24.3.12 VIETNÃ

24.3.13 TAIWAN

24.3.14 RESTO DA ÁSIA-PACÍFICO

24.4 AMÉRICA DO SUL

24.4.1 BRASIL

24.4.2 ARGENTINA

24.4.3 RESTO DA AMÉRICA DO SUL

24.5 ORIENTE MÉDIO E ÁFRICA

24.5.1 ÁFRICA DO SUL

24.5.2 EGITO

24.5.3 BAHREIN

24.5.4 EMIRADOS ÁRABES UNIDOS

24.5.5 KUWAIT

24.5.6 OMÃ

24.5.7 CATAR

24.5.8 ARÁBIA SAUDITA

24.5.9 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

24.6 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

25. MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE: ANÁLISE SWOT E DBMR

26 MERCADO GLOBAL DE TRATAMENTO DA INTOLERÂNCIA À LACTOSE, PERFIL DA EMPRESA

26.1 JOHNSON & JOHNSON INC.

26.1.1 VISÃO GERAL DA EMPRESA

26.1.2 ANÁLISE DE RECEITAS

26.1.3 PRESENÇA GEOGRÁFICA

26.1.4 PORTFÓLIO DE PRODUTOS

26.1.5 DESENVOLVIMENTOS RECENTES

26.2 ABBOTT

26.2.1 VISÃO GERAL DA EMPRESA

26.2.2 ANÁLISE DE RECEITAS

26.2.3 PRESENÇA GEOGRÁFICA

26.2.4 PORTFÓLIO DE PRODUTOS

26.2.5 DESENVOLVIMENTOS RECENTES

26.3 MCNEIL NUTRITIONALS, LLC

26.3.1 VISÃO GERAL DA EMPRESA

26.3.2 ANÁLISE DE RECEITAS

26.3.3 PRESENÇA GEOGRÁFICA

26.3.4 PORTFÓLIO DE PRODUTOS

26.3.5 DESENVOLVIMENTOS RECENTES

26.4 SANOTACT GMBH

26.4.1 VISÃO GERAL DA EMPRESA

26.4.2 ANÁLISE DE RECEITAS

26.4.3 PRESENÇA GEOGRÁFICA

26.4.4 PORTFÓLIO DE PRODUTOS

26.4.5 DESENVOLVIMENTOS RECENTES

26,5 QUEST VITAMINS LIMITED

26.5.1 VISÃO GERAL DA EMPRESA

26.5.2 ANÁLISE DE RECEITAS

26.5.3 PRESENÇA GEOGRÁFICA

26.5.4 PORTFÓLIO DE PRODUTOS

26.5.5 DESENVOLVIMENTOS RECENTES

26.6 ADVACARE PHARMA

26.6.1 VISÃO GERAL DA EMPRESA

26.6.2 ANÁLISE DE RECEITAS

26.6.3 PRESENÇA GEOGRÁFICA

26.6.4 PORTFÓLIO DE PRODUTOS

26.6.5 DESENVOLVIMENTOS RECENTES

26.7 BAYER AG

26.7.1 VISÃO GERAL DA EMPRESA

26.7.2 ANÁLISE DE RECEITAS

26.7.3 PRESENÇA GEOGRÁFICA

26.7.4 PORTFÓLIO DE PRODUTOS

26.7.5 DESENVOLVIMENTOS RECENTES

26.8 VELNEX MEDICARE

26.8.1 VISÃO GERAL DA EMPRESA

26.8.2 ANÁLISE DE RECEITAS

26.8.3 PRESENÇA GEOGRÁFICA

26.8.4 PORTFÓLIO DE PRODUTOS

26.8.5 DESENVOLVIMENTOS RECENTES

26.9 CIÊNCIA FARMACÊUTICA DE VIÊNCIA

26.9.1 VISÃO GERAL DA EMPRESA

26.9.2 ANÁLISE DE RECEITAS

26.9.3 PRESENÇA GEOGRÁFICA

26.9.4 PORTFÓLIO DE PRODUTOS

26.9.5 DESENVOLVIMENTOS RECENTES

26.1 FEMCORP

26.10.1 VISÃO GERAL DA EMPRESA

26.10.2 ANÁLISE DE RECEITAS

26.10.3 PRESENÇA GEOGRÁFICA

26.10.4 PORTFÓLIO DE PRODUTOS

26.10.5 DESENVOLVIMENTOS RECENTES

26.11 NOVALAB HEALTHCARE

26.11.1 VISÃO GERAL DA EMPRESA

26.11.2 ANÁLISE DE RECEITAS

26.11.3 PRESENÇA GEOGRÁFICA

26.11.4 PORTFÓLIO DE PRODUTOS

26.11.5 DESENVOLVIMENTOS RECENTES

26.12 LABORATÓRIOS WREN

26.12.1 VISÃO GERAL DA EMPRESA

26.12.2 ANÁLISE DE RECEITAS

26.12.3 PRESENÇA GEOGRÁFICA

26.12.4 PORTFÓLIO DE PRODUTOS

26.12.5 DESENVOLVIMENTOS RECENTES

26.13 SAÚDE PROATIVA DE KERRY

26.13.1 VISÃO GERAL DA EMPRESA

26.13.2 ANÁLISE DE RECEITAS

26.13.3 PRESENÇA GEOGRÁFICA

26.13.4 PORTFÓLIO DE PRODUTOS

26.13.5 DESENVOLVIMENTOS RECENTES

26.14 OSTELIN

26.14.1 VISÃO GERAL DA EMPRESA

26.14.2 ANÁLISE DE RECEITAS

26.14.3 PRESENÇA GEOGRÁFICA

26.14.4 PORTFÓLIO DE PRODUTOS

26.14.5 DESENVOLVIMENTOS RECENTES

26.15 MACLEODS PHARMACEUTICALS LTD.

26.15.1 VISÃO GERAL DA EMPRESA

26.15.2 ANÁLISE DE RECEITAS

26.15.3 PRESENÇA GEOGRÁFICA

26.15.4 PORTFÓLIO DE PRODUTOS

26.15.5 DESENVOLVIMENTOS RECENTES

26,16 LUPINO

26.16.1 VISÃO GERAL DA EMPRESA

26.16.2 ANÁLISE DE RECEITAS

26.16.3 PRESENÇA GEOGRÁFICA

26.16.4 PORTFÓLIO DE PRODUTOS

26.16.5 DESENVOLVIMENTOS RECENTES

26.17 MARCAS DA NATUREZA

26.17.1 VISÃO GERAL DA EMPRESA

26.17.2 ANÁLISE DE RECEITAS

26.17.3 PRESENÇA GEOGRÁFICA

26.17.4 PORTFÓLIO DE PRODUTOS

26.17.5 DESENVOLVIMENTOS RECENTES

26.18 NOVOZYMES A/S

26.18.1 VISÃO GERAL DA EMPRESA

26.18.2 ANÁLISE DE RECEITAS

26.18.3 PRESENÇA GEOGRÁFICA

26.18.4 PORTFÓLIO DE PRODUTOS

26.18.5 DESENVOLVIMENTOS RECENTES

26.19 ADM

26.19.1 VISÃO GERAL DA EMPRESA

26.19.2 ANÁLISE DE RECEITAS

26.19.3 PRESENÇA GEOGRÁFICA

26.19.4 PORTFÓLIO DE PRODUTOS

26.19.5 DESENVOLVIMENTOS RECENTES

26.2 RECORDATI SPA

26.20.1 VISÃO GERAL DA EMPRESA

26.20.2 ANÁLISE DE RECEITAS

26.20.3 PRESENÇA GEOGRÁFICA

26.20.4 PORTFÓLIO DE PRODUTOS

26.20.5 DESENVOLVIMENTOS RECENTES

26.21 A COMPANHIA DE AVEIA QUAKER (PEPSICO, INC.)

26.21.1 VISÃO GERAL DA EMPRESA

26.21.2 ANÁLISE DE RECEITAS

26.21.3 PRESENÇA GEOGRÁFICA

26.21.4 PORTFÓLIO DE PRODUTOS

26.21.5 DESENVOLVIMENTOS RECENTES

26.22 TARGET BRANDS, INC. (DAYTON HUDSON CORP.)

26.22.1 VISÃO GERAL DA EMPRESA

26.22.2 ANÁLISE DE RECEITAS

26.22.3 PRESENÇA GEOGRÁFICA

26.22.4 PORTFÓLIO DE PRODUTOS

26.22.5 DESENVOLVIMENTOS RECENTES

26.23 GENERAL MILLS

26.23.1 VISÃO GERAL DA EMPRESA

26.23.2 ANÁLISE DE RECEITAS

26.23.3 PRESENÇA GEOGRÁFICA

26.23.4 PORTFÓLIO DE PRODUTOS

26.23.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

27 RELATÓRIOS RELACIONADOS

28 CONCLUSÃO

29 QUESTIONÁRIO

30 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.