Global Leukemia Therapeutics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

20.70 Billion

USD

35.56 Billion

2025

2033

USD

20.70 Billion

USD

35.56 Billion

2025

2033

| 2026 –2033 | |

| USD 20.70 Billion | |

| USD 35.56 Billion | |

| % | |

|

Segmentação do Mercado Global de Terapias para Leucemia, por Tratamento (Quimioterapia, Terapia Alvo e Outros), Tipo de Leucemia (Leucemia Linfoblástica Aguda, Leucemia Mieloide Aguda, Leucemia Linfoblástica Crônica, Leucemia Mieloide Crônica e Outros), Tipo de Molécula (Moléculas Pequenas e Produtos Biológicos), Sexo (Masculino e Feminino), Via de Administração (Oral, Parenteral e Outras), Usuários Finais (Hospitais, Assistência Domiciliar, Clínicas Especializadas e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia Online e Farmácia de Varejo) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de terapias para leucemia

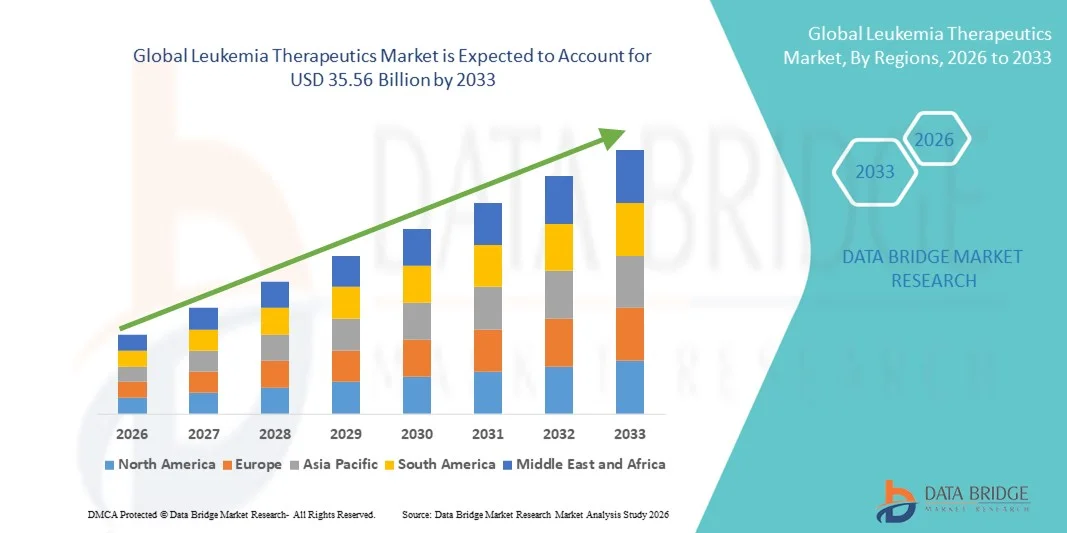

- O mercado global de terapias para leucemia foi avaliado em US$ 20,7 bilhões em 2025 e deverá atingir US$ 35,56 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente incidência de leucemia em populações pediátricas e adultas, pelos avanços cada vez maiores em terapias direcionadas e imunoterapias, e pela expansão das atividades de pesquisa e desenvolvimento em oncologia hematológica. O progresso contínuo na medicina de precisão, na terapia com células CAR-T, nos anticorpos monoclonais e nos inibidores da tirosina quinase (ITKs) está aprimorando significativamente os resultados do tratamento e impulsionando a adoção em hospitais e centros especializados em câncer.

- Além disso, a crescente conscientização sobre o diagnóstico precoce, o acesso facilitado a tratamentos oncológicos avançados e o aumento das aprovações regulatórias para novas terapias contra a leucemia estão consolidando os tratamentos para leucemia como um componente essencial do tratamento oncológico moderno. Esses fatores convergentes estão acelerando a adoção de soluções terapêuticas para leucemia, impulsionando significativamente o crescimento geral do mercado.

Análise do Mercado de Terapias para Leucemia

- As terapias para leucemia, incluindo terapias direcionadas, quimioterapia, imunoterapia, anticorpos monoclonais e terapias com células CAR-T, são componentes cada vez mais vitais do tratamento oncológico moderno devido à sua capacidade de melhorar as taxas de sobrevida, aumentar a precisão do tratamento e reduzir o risco de recidiva em todos os tipos de leucemia, aguda e crônica, em hospitais e centros de tratamento de câncer especializados.

- A crescente demanda por terapias para leucemia é impulsionada principalmente pelo aumento da incidência global de leucemia linfoblástica aguda (LLA), leucemia mieloide aguda (LMA), leucemia linfocítica crônica (LLC) e leucemia mieloide crônica (LMC), juntamente com os avanços contínuos na medicina de precisão, o aumento de ensaios clínicos e as crescentes aprovações regulatórias para novos produtos biológicos e terapias-alvo.

- A América do Norte dominou o mercado de terapias para leucemia, com a maior participação na receita, de 41,3% em 2025. Essa participação é caracterizada por infraestrutura oncológica avançada, forte presença de empresas farmacêuticas líderes, altos gastos com saúde, regimes de reembolso favoráveis e rápida adoção de terapias inovadoras, como CAR-T e inibidores de quinase de nova geração, com os EUA respondendo pela maior parte da receita regional.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de terapias para leucemia durante o período de previsão, impulsionada pelo aumento da incidência de câncer, pela expansão do acesso a opções de tratamento avançadas, pelo aumento dos investimentos em saúde e pela crescente atividade de pesquisa clínica em países como China, Japão, Coreia do Sul e Índia.

- O segmento de pequenas moléculas dominou o mercado com uma participação de 56,2% na receita em 2025, impulsionado pelo uso generalizado de inibidores de tirosina quinase e terapias orais direcionadas.

Escopo do relatório e segmentação do mercado de terapias para leucemia

|

Atributos |

Principais informações de mercado sobre terapias para leucemia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de terapias para leucemia

Avanços em terapias direcionadas e imunoterapia

- Uma tendência significativa e crescente no mercado global de terapias para leucemia é o rápido avanço das terapias direcionadas e das abordagens de tratamento baseadas em imunoterapia. Ao contrário da quimioterapia convencional, essas terapias inovadoras são projetadas para atingir especificamente as células cancerígenas, minimizando os danos aos tecidos saudáveis, melhorando assim os resultados do tratamento e reduzindo os efeitos adversos.

- Por exemplo, o desenvolvimento e a crescente adoção de inibidores da tirosina quinase (ITKs) para leucemia mieloide crônica (LMC) e de terapias com anticorpos monoclonais para leucemia linfoblástica aguda (LLA) transformaram significativamente o panorama do tratamento. Além disso, a terapia com células T com receptor de antígeno quimérico (CAR-T) surgiu como uma opção de tratamento inovadora para pacientes com leucemia recidivada ou refratária, demonstrando taxas de remissão promissoras.

- O crescente foco na medicina de precisão está possibilitando estratégias de tratamento personalizadas com base em perfis genéticos e diagnósticos moleculares. Terapias guiadas por biomarcadores permitem que os médicos adaptem os regimes medicamentosos de acordo com mutações específicas, como FLT3, BCR-ABL ou IDH1/2, aumentando assim a eficácia terapêutica.

- Além disso, os investimentos contínuos em pesquisa oncológica, o aumento dos ensaios clínicos para novas combinações de medicamentos e as aprovações regulatórias para medicamentos de próxima geração contra a leucemia estão acelerando a inovação no mercado. As empresas farmacêuticas estão expandindo seus portfólios de oncologia para desenvolver opções de tratamento direcionadas mais seguras e eficazes.

- Essa tendência em direção a terapias personalizadas e específicas para cada mecanismo está reformulando fundamentalmente o tratamento da leucemia, melhorando as taxas de sobrevida e a qualidade de vida dos pacientes.

- A demanda por terapias avançadas para leucemia, particularmente agentes direcionados e imunoterapias, está crescendo em hospitais, centros de pesquisa de câncer e clínicas de oncologia especializadas em todo o mundo, à medida que os profissionais de saúde priorizam abordagens de tratamento de precisão.

Dinâmica do Mercado de Terapias para Leucemia

Motorista

Aumento da prevalência de leucemia e crescente conscientização sobre a importância do diagnóstico precoce.

- O aumento da incidência global de leucemia é um dos principais fatores que impulsionam o crescimento do mercado de terapias para leucemia. Fatores como o envelhecimento da população, a predisposição genética, a exposição ambiental e os riscos relacionados ao estilo de vida contribuem para o crescente número de casos diagnosticados em todo o mundo.

- Por exemplo, os casos de leucemia mieloide aguda (LMA) e leucemia linfocítica crônica (LLC) estão aumentando constantemente entre a população idosa, impulsionando a demanda por opções de tratamento avançadas, incluindo medicamentos direcionados e imunoterapias. Programas de triagem precoce e capacidades diagnósticas aprimoradas estão levando à detecção oportuna e a taxas mais altas de início do tratamento.

- Além disso, o aumento das campanhas de conscientização, as iniciativas governamentais para o controle do câncer e as melhorias na infraestrutura de saúde estão incentivando os pacientes a buscarem diagnóstico precoce e tratamento especializado. A expansão do acesso a centros de oncologia e as melhores políticas de reembolso em países desenvolvidos também contribuem para a expansão do mercado.

- O aumento dos investimentos em pesquisa e desenvolvimento por parte de empresas farmacêuticas e de biotecnologia também está contribuindo para a introdução de novas terapias e regimes de tratamento combinados, fortalecendo o crescimento geral do mercado.

- A crescente demanda por soluções eficazes e de longo prazo para o tratamento da leucemia, tanto em economias desenvolvidas quanto emergentes, continua impulsionando a adoção de terapias inovadoras.

Restrição/Desafio

Altos custos de tratamento e efeitos colaterais adversos.

- O alto custo associado às terapias avançadas para leucemia, particularmente as terapias direcionadas e os tratamentos com células CAR-T, representa uma barreira significativa para a sua adoção em larga escala. Esses tratamentos frequentemente envolvem processos de fabricação complexos, internações hospitalares prolongadas e monitoramento intensivo, resultando em um ônus financeiro substancial para pacientes e sistemas de saúde.

- Por exemplo, a terapia CAR-T e certos medicamentos biológicos inovadores podem custar centenas de milhares de dólares por ciclo de tratamento, limitando o acesso em países de baixa e média renda, onde a cobertura de reembolso pode ser inadequada.

- Além disso, apesar dos avanços terapêuticos, os tratamentos para leucemia frequentemente estão associados a efeitos colaterais graves, como imunossupressão, infecções, anemia e toxicidade orgânica. Esses eventos adversos podem afetar a adesão do paciente ao tratamento e os resultados gerais.

- Os desafios regulatórios e os longos prazos dos ensaios clínicos também atrasam a introdução de novas terapias no mercado, aumentando os custos de desenvolvimento para as empresas farmacêuticas.

- Abordar esses desafios por meio de estratégias de fabricação com boa relação custo-benefício, suporte ampliado de reembolso, programas de assistência ao paciente e o desenvolvimento de modalidades de tratamento mais seguras será fundamental para garantir o crescimento sustentado do mercado de terapias para leucemia.

Escopo do Mercado de Terapias para Leucemia

O mercado é segmentado com base no tratamento, tipo de leucemia, tipo de molécula, sexo, via de administração, usuários finais e canal de distribuição.

- Por tratamento

Com base no tratamento, o mercado global de terapêuticas para leucemia é segmentado em quimioterapia, terapia-alvo e outras. O segmento de terapia-alvo dominou a maior participação de mercado em receita, com 48,7% em 2025, impulsionado pela crescente tendência em direção à medicina de precisão e perfis de segurança aprimorados em comparação com a quimioterapia convencional. Os medicamentos direcionados inibem especificamente as vias moleculares responsáveis pela progressão da leucemia, melhorando os resultados do tratamento. O aumento das aprovações de inibidores de tirosina quinase e anticorpos monoclonais fortalece a adoção. A crescente prevalência de leucemias crônicas também impulsiona a demanda. Os médicos preferem cada vez mais os regimes direcionados devido à menor toxicidade sistêmica. Uma sólida carteira de ensaios clínicos acelera a inovação. O reembolso favorável para novos medicamentos oncológicos em mercados desenvolvidos aumenta a acessibilidade. A crescente conscientização sobre a terapia personalizada do câncer sustenta o crescimento. A expansão de diagnósticos complementares melhora a precisão na seleção de pacientes. O aumento dos gastos com saúde em economias emergentes fortalece a adoção. Os investimentos contínuos em P&D por empresas farmacêuticas reforçam ainda mais a dominância. A combinação desses fatores permitiu que a terapia-alvo liderasse em 2025.

Prevê-se que o segmento de quimioterapia apresente o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 9,6% entre 2026 e 2033, impulsionado por seu papel contínuo como terapia de base no tratamento da leucemia aguda. Regimes combinados que integram quimioterapia com imunoterapia sustentam a expansão. O aumento das taxas de diagnóstico de leucemia linfoblástica aguda e leucemia mieloide aguda acelera a utilização. A relação custo-benefício em comparação com os novos medicamentos biológicos sustenta a adoção em regiões em desenvolvimento. A expansão da infraestrutura oncológica global aumenta o acesso ao tratamento. O crescimento dos programas governamentais de tratamento do câncer contribui para a acessibilidade financeira. Os avanços nos cuidados de suporte reduzem os efeitos colaterais, melhorando a adesão ao tratamento. O aumento dos casos de leucemia pediátrica fortalece a demanda por quimioterapia. As diretrizes clínicas continuam a recomendar a quimioterapia como terapia de primeira linha em diversas indicações. A expansão das unidades de oncologia hospitalares impulsiona ainda mais as aquisições. A crescente disponibilidade de medicamentos genéricos sustenta a penetração no mercado. Esses fatores, em conjunto, posicionam a quimioterapia como um segmento em constante crescimento durante o período de previsão.

- Por leucemia

Com base no tipo de leucemia, o mercado é segmentado em Leucemia Linfoblástica Aguda (LLA), Leucemia Mieloide Aguda (LMA), Leucemia Linfocítica Crônica (LLC), Leucemia Mieloide Crônica (LMC) e Outras. O segmento de Leucemia Linfocítica Crônica (LLC) detinha a maior participação na receita, com 29,8% em 2025, devido à sua alta prevalência na população idosa. O aumento da expectativa de vida contribui significativamente para o crescimento dos casos de LLC. A disponibilidade de múltiplas terapias-alvo melhora o manejo da doença a longo prazo. Políticas de reembolso favoráveis fortalecem o acesso dos pacientes. A crescente conscientização e o diagnóstico precoce contribuem para maiores taxas de tratamento. Um sólido pipeline clínico sustenta a inovação. Regimes de combinação aumentam a eficácia terapêutica. A expansão de centros especializados em oncologia impulsiona ainda mais a demanda. O aumento das taxas de sobrevida dos pacientes prolonga a duração da terapia. A crescente adoção de agentes orais direcionados melhora a adesão ao tratamento. O monitoramento contínuo e a terapia de manutenção contribuem para fluxos de receita recorrentes. Esses fatores permitiram que a LLC dominasse o mercado em 2025.

Prevê-se que o segmento de Leucemia Mieloide Aguda (LMA) apresente o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 10,4% entre 2026 e 2033, impulsionado pelo aumento da pesquisa em novos agentes terapêuticos direcionados e imunoterápicos. O aumento da incidência entre pacientes idosos acelera a demanda por tratamento. Os avanços no perfilamento genético melhoram a estratificação de risco e a seleção da terapia. O crescente número de aprovações da FDA e da EMA para medicamentos específicos para LMA fortalece o pipeline de desenvolvimento. A expansão dos programas de transplante de medula óssea apoia o crescimento terapêutico geral. O aumento do financiamento governamental para cânceres raros e agressivos impulsiona a atividade de pesquisa. A melhoria dos cuidados paliativos aumenta as taxas de sobrevida dos pacientes. A crescente conscientização sobre a intervenção precoce acelera o diagnóstico. A forte colaboração entre empresas de biotecnologia e institutos de pesquisa apoia a inovação. A maior participação em ensaios clínicos expande ainda mais as opções de tratamento. A combinação desses fatores posiciona a LMA como o segmento de leucemia de crescimento mais rápido.

- Por tipo de molécula

Com base no tipo de molécula, o mercado é segmentado em Moléculas Pequenas e Produtos Biológicos. O segmento de Moléculas Pequenas dominou o mercado com uma participação de 56,2% na receita em 2025, impulsionado pelo uso generalizado de inibidores de tirosina quinase e terapias orais direcionadas. Esses medicamentos oferecem facilidade de administração e alta adesão do paciente. A forte concorrência de genéricos melhora a acessibilidade e a disponibilidade. A eficácia clínica comprovada sustenta a preferência contínua dos médicos. A necessidade de terapia de manutenção a longo prazo garante receita estável. A rápida absorção e a atividade sistêmica aprimoram os resultados terapêuticos. A expansão dos modelos de tratamento oncológico oral fortalece a adoção desses medicamentos. O aumento da capacidade de produção contribui para a estabilidade do fornecimento. As amplas indicações para diversos tipos de leucemia aumentam ainda mais a penetração no mercado. A inovação contínua em inibidores de próxima geração sustenta o crescimento. Aprovações regulatórias favoráveis reforçam ainda mais a dominância do mercado. Esses fatores, em conjunto, garantiram a liderança em 2025.

O segmento de produtos biológicos deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 11,2% entre 2026 e 2033, impulsionado pela crescente adoção de anticorpos monoclonais e terapias com células CAR-T. O foco crescente em imunoterapia fortalece a expansão do mercado. A maior especificidade e os melhores resultados de sobrevida aceleram a adoção. A expansão de instalações avançadas de fabricação de terapia celular sustenta a oferta. O aumento das aprovações regulatórias para produtos biológicos inovadores impulsiona a comercialização. A crescente confiança dos médicos em regimes baseados em produtos biológicos aumenta a utilização. O aumento do investimento em pesquisa de produtos biológicos oncológicos fortalece o desenvolvimento de novos medicamentos. A expansão de terapias combinadas que integram produtos biológicos sustenta a demanda. Taxas de remissão mais altas melhoram a adesão ao tratamento. O aumento dos gastos com saúde em todo o mundo impulsiona ainda mais o crescimento. Esses fatores, em conjunto, posicionam os produtos biológicos como o segmento de moléculas de crescimento mais rápido.

- Por gênero

Com base no gênero, o mercado é segmentado em masculino e feminino. O segmento masculino representou a maior participação na receita do mercado, com 54,1% em 2025, devido às maiores taxas de incidência de leucemia entre homens em todo o mundo. Dados epidemiológicos indicam maior prevalência de certos tipos de leucemia em homens. Campanhas de conscientização intensificadas promovem a detecção precoce em populações de alto risco. Uma infraestrutura robusta de gestão clínica facilita o acesso ao tratamento. A expansão dos serviços de oncologia melhora os resultados para os pacientes. A crescente cobertura de planos de saúde aumenta a acessibilidade financeira ao tratamento. A adoção crescente de terapias-alvo e imunoterapias fortalece a contribuição do segmento. Iniciativas de rastreamento contínuo apoiam o diagnóstico precoce. O aumento das taxas de sobrevida prolonga a duração do tratamento. A expansão de centros especializados em câncer reforça a adesão à terapia. Esses fatores, em conjunto, contribuíram para a dominância do segmento masculino em 2025.

Prevê-se que o segmento feminino apresente o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 9,1% entre 2026 e 2033, impulsionado pela melhoria das taxas de diagnóstico e pelo acesso ao tratamento oncológico. A crescente conscientização sobre neoplasias hematológicas acelera a participação em exames de rastreio. A expansão da infraestrutura de saúde em mercados emergentes facilita o acesso para as mulheres. Programas governamentais de conscientização sobre o câncer fortalecem a detecção precoce. A ampliação da cobertura de planos de saúde aumenta a acessibilidade financeira. A expansão das consultas oncológicas por telemedicina melhora o alcance. Melhores resultados de sobrevida aumentam a adesão ao tratamento a longo prazo. O aumento da participação de pacientes do sexo feminino em ensaios clínicos impulsiona ainda mais a inovação. Esses fatores posicionam o segmento feminino para um crescimento constante durante o período previsto.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em Oral, Parenteral e Outras. O segmento Oral dominou com uma participação de 51,6% em 2025, impulsionado pela crescente adoção de terapias orais direcionadas e pela maior conveniência para o paciente. Os tratamentos orais reduzem as visitas ao hospital, melhorando a relação custo-benefício e a adesão do paciente. Os modelos de administração domiciliar favorecem a adesão à terapia e reduzem a sobrecarga do sistema de saúde. O robusto pipeline de inibidores de quinase orais amplia as opções de tratamento disponíveis. As formulações orais são preferidas para o tratamento da leucemia crônica devido à facilidade de uso a longo prazo. Farmácias especializadas aumentam a eficiência da distribuição e o acesso do paciente. Evidências clínicas sólidas que apoiam os regimes orais fortalecem a confiança dos médicos. As políticas de reembolso cobrem cada vez mais as terapias oncológicas orais. A preferência do paciente por tratamentos não invasivos acelera a adoção. Programas de conscientização intensificados incentivam o início precoce da terapia oral. A inovação contínua no desenvolvimento de medicamentos orais consolida ainda mais a liderança de mercado. Ferramentas digitais de adesão e aplicativos de saúde móvel auxiliam no gerenciamento da terapia. A combinação desses fatores garantiu o domínio da administração oral em 2025.

Prevê-se que o segmento de terapia parenteral apresente o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 10,7% entre 2026 e 2033, impulsionado pela crescente adoção de terapias biológicas injetáveis e terapias CAR-T. A administração parenteral é preferida para imunoterapias de alta potência e direcionadas que exigem supervisão hospitalar. A expansão dos centros de infusão oncológica garante maior acesso a essas terapias. O aumento das aprovações de anticorpos monoclonais e terapias biológicas acelera a absorção pelo mercado. Dispositivos de infusão avançados aprimoram a segurança e a precisão do tratamento. O crescimento dos programas de cuidados de suporte melhora a tolerância do paciente e a adesão à terapia. Hospitais e clínicas especializadas estão investindo em infraestrutura para terapia parenteral. Regimes combinados que integram agentes parenterais impulsionam ainda mais a demanda. A expansão dos ensaios clínicos para terapias injetáveis apoia a inovação. Os resultados dos pacientes e as taxas de remissão melhoram com a otimização da administração parenteral. A integração da telemedicina permite o monitoramento de terapias baseadas em infusão. A crescente conscientização entre os oncologistas fortalece a preferência pela terapia. Esses fatores, em conjunto, impulsionam a administração parenteral como o segmento de crescimento mais rápido.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Hospitais, Assistência Domiciliar, Clínicas Especializadas e Outros. O segmento de Hospitais dominou o mercado com uma participação de 47,3% da receita em 2025, devido à disponibilidade de infraestrutura oncológica abrangente e departamentos de hematologia especializados. O alto número de internações de pacientes com leucemia aguda e crônica contribui para uma demanda constante por terapias. Os hospitais possuem instalações avançadas de diagnóstico e transplante, que dão suporte a tratamentos complexos. Estruturas de reembolso favoráveis facilitam a aquisição de terapias de alto custo. Profissionais de saúde qualificados garantem a administração segura de quimioterapia, terapia-alvo e medicamentos biológicos. Os hospitais mantêm programas de adesão à terapia a longo prazo. Grandes volumes de tratamento aumentam a geração de receita. Sistemas avançados de prontuário eletrônico melhoram o rastreamento da terapia. Os hospitais atuam como locais principais para ensaios clínicos e programas de acesso precoce. Colaborações estratégicas com empresas farmacêuticas fortalecem a disponibilidade de medicamentos. O investimento contínuo em departamentos de oncologia apoia a expansão da capacidade. Esses fatores, em conjunto, garantiram que os hospitais se tornassem o segmento de usuários finais dominante em 2025.

O segmento de Clínicas Especializadas deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 9,9% entre 2026 e 2033, impulsionado pela crescente demanda por centros de atendimento oncológico focados que oferecem abordagens de tratamento personalizadas. As clínicas oferecem quimioterapia ambulatorial especializada, imunoterapia e tratamentos com células CAR-T. A expansão das redes privadas de oncologia facilita o acesso dos pacientes a terapias avançadas. Programas de medicina personalizada melhoram os resultados do tratamento. A crescente conscientização sobre neoplasias hematológicas incentiva consultas clínicas precoces. A integração da telemedicina permite o monitoramento remoto da resposta à terapia. O crescimento do suporte de infusão domiciliar fortalece ainda mais a adoção de clínicas especializadas. O aumento do investimento em infraestrutura clínica garante a prestação de cuidados de alta qualidade. As clínicas oferecem tempos de espera mais curtos e serviços centrados no paciente, aumentando a preferência. Parcerias com laboratórios de diagnóstico aprimoram o planejamento do tratamento. A combinação desses fatores posiciona as clínicas especializadas como um segmento de usuários finais em rápido crescimento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácia Hospitalar, Farmácia Online e Farmácia de Varejo. O segmento de Farmácia Hospitalar representou a maior participação na receita, com 52,4% em 2025, impulsionado pelo alto volume de pacientes internados para tratamentos de leucemia e pelo rigoroso controle regulatório sobre a dispensação de medicamentos oncológicos. Acordos de compra em grande escala reduzem custos e garantem um fornecimento consistente. As farmácias hospitalares oferecem gerenciamento da cadeia de frio e suporte à adesão ao tratamento com medicamentos biológicos e terapias CAR-T. A distribuição centralizada garante a disponibilidade oportuna de terapias direcionadas de alto custo. A integração com os sistemas de TI hospitalares aprimora o rastreamento de estoque e o gerenciamento de pacientes. Parcerias de longo prazo com empresas farmacêuticas melhoram a estabilidade do fornecimento. Equipes de farmácia experientes auxiliam na preparação e administração seguras de medicamentos. As farmácias hospitalares continuam sendo o principal ponto de acesso a terapias complexas e de alto risco para leucemia. Programas de educação para pacientes aprimoram a adesão ao tratamento. A forte cobertura de reembolso para terapias hospitalares sustenta a dominância das farmácias hospitalares. A participação em ensaios clínicos impulsiona ainda mais a disponibilidade de medicamentos em hospitais. Esses fatores, em conjunto, reforçam as farmácias hospitalares como o principal canal de distribuição em 2025.

Prevê-se que o segmento de farmácias online apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 10,3% entre 2026 e 2033, impulsionado pela crescente adoção de cuidados de saúde digitais e pela preferência cada vez maior dos pacientes pela entrega de medicamentos especializados em domicílio. As plataformas online oferecem conveniência, especialmente para pacientes com leucemia crônica que necessitam de terapia contínua. Os serviços de telefarmácia permitem consultas e orientações remotas. O aumento da penetração da internet e a adoção do comércio eletrônico expandem o alcance para áreas urbanas e semiurbanas. A entrega em domicílio reduz as visitas ao hospital, aumentando a comodidade para o paciente. A integração com aplicativos móveis aprimora o gerenciamento de prescrições e o acompanhamento da adesão ao tratamento. As farmácias online facilitam o acesso a terapias orais e parenterais. Parcerias com fornecedores de logística garantem a entrega segura em cadeia de frio. Campanhas de conscientização do paciente aumentam a confiança nas compras de medicamentos online. A crescente cobertura de planos de saúde para pedidos online acelera a adoção. A expansão de modelos de entrega por assinatura fortalece a fidelização. Esses fatores, em conjunto, posicionam as farmácias online como o canal de distribuição de crescimento mais rápido.

Análise Regional do Mercado de Terapias para Leucemia

- A América do Norte dominou o mercado de terapias para leucemia, com a maior participação na receita, de 41,3% em 2025.

- Caracterizada por infraestrutura oncológica avançada, forte presença de empresas farmacêuticas líderes, altos gastos com saúde e regimes de reembolso favoráveis.

- Rápida adoção de terapias inovadoras, como CAR-T e inibidores de quinase de próxima geração.

Panorama do Mercado de Terapias para Leucemia nos EUA:

O mercado de terapias para leucemia nos EUA capturou a maior parte da receita da América do Norte em 2025, impulsionado pela alta prevalência da leucemia, crescente conscientização dos pacientes e forte financiamento da saúde. A rápida adoção de terapias CAR-T, inibidores de tirosina quinase e outros tratamentos direcionados está contribuindo significativamente para a expansão do mercado. Além disso, robustos projetos de P&D, ensaios clínicos ativos e cobertura favorável de planos de saúde estão permitindo acesso mais rápido a terapias avançadas em hospitais, centros de oncologia especializados e instituições de pesquisa.

Panorama do Mercado Europeu de Terapias para Leucemia:

Prevê-se que o mercado europeu de terapias para leucemia cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pelo aumento da incidência da leucemia, pelo apoio governamental à pesquisa oncológica e pela crescente adoção de terapias de precisão. Países como Alemanha, França e Itália estão testemunhando um crescimento significativo devido a sistemas de saúde avançados, ao aumento das atividades de ensaios clínicos e à infraestrutura farmacêutica bem estabelecida que apoia a introdução de novos medicamentos para leucemia.

Panorama do Mercado de Terapias para Leucemia no Reino Unido:

O mercado de terapias para leucemia no Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pela adoção de terapias de última geração, pelo aumento dos investimentos públicos e privados em saúde e pela robusta rede de pesquisa clínica do país. A crescente demanda por abordagens de tratamento personalizadas e o acesso facilitado a terapias direcionadas deverão sustentar o crescimento tanto em hospitais públicos quanto em centros oncológicos privados.

Panorama do Mercado de Terapias para Leucemia na Alemanha:

O mercado alemão de terapias para leucemia deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável, devido à infraestrutura de saúde bem desenvolvida, ao forte apoio governamental à inovação em oncologia e à crescente conscientização dos pacientes. A presença de empresas farmacêuticas líderes e a participação ativa em ensaios clínicos para terapias CAR-T e inibidores de quinase aceleram ainda mais o desenvolvimento do mercado no país.

Análise do Mercado de Terapias para Leucemia na Ásia-Pacífico:

Prevê-se que a região da Ásia-Pacífico seja o mercado de terapias para leucemia com o crescimento mais rápido durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de %. Esse crescimento é impulsionado pelo aumento da incidência de leucemia, pela expansão da infraestrutura de saúde, pelo aumento dos gastos com saúde e pelo maior acesso a terapias inovadoras em países como China, Japão, Índia e Coreia do Sul. Os setores emergentes de biofarmacêutica e pesquisa contratada da região também estão contribuindo para a rápida introdução de novas opções de tratamento.

Panorama do Mercado de Terapias para Leucemia no Japão:

O mercado japonês de terapias para leucemia está ganhando impulso devido aos altos padrões de saúde, instalações avançadas de pesquisa médica e um forte foco em medicina de precisão. A crescente adoção de terapias CAR-T e medicamentos direcionados, juntamente com iniciativas governamentais para aprimorar o atendimento oncológico, está impulsionando o crescimento em hospitais e clínicas especializadas.

Panorama do Mercado de Terapias para Leucemia na China:

O mercado de terapias para leucemia na China representou a maior fatia de receita na região Ásia-Pacífico em 2025, impulsionado pela expansão da infraestrutura oncológica, pela alta população de pacientes, pelo aumento da incidência de leucemia e pelo forte apoio governamental a terapias inovadoras. O aumento das atividades de pesquisa clínica, a crescente adoção de terapias direcionadas e a melhoria do acesso aos serviços de saúde são fatores-chave que impulsionam o mercado na China.

Participação de mercado em terapias para leucemia

O setor de terapêutica da leucemia é liderado principalmente por empresas consolidadas, incluindo:

- Novartis (Suíça)

- Bristol-Myers Squibb (EUA)

- AbbVie (EUA)

- Johnson & Johnson (EUA)

- Gilead Sciences (EUA)

- Pfizer (EUA)

- Roche (Suíça)

- Amgen (EUA)

- Takeda Pharmaceutical (Japão)

- AstraZeneca (Reino Unido)

- Sanofi (França)

- Bayer (Alemanha)

- Jazz Pharmaceuticals (Irlanda)

- BeiGene (China)

- Sun Pharmaceutical (Índia)

- Otsuka Pharmaceutical (Japão)

- Daiichi Sankyo (Japão)

- Incyte Corporation (EUA)

- Astellas Pharma (Japão)

- Merck & Co. (EUA)

Últimos desenvolvimentos no mercado global de terapias para leucemia

- Em agosto de 2023, a FDA concedeu autorização para a Fase 3 dos ensaios clínicos do lisaftoclax, um inibidor seletivo de BCL-2, para leucemia linfocítica crônica (LLC) e linfoma linfocítico de pequenas células (LLPC) recidivantes ou refratários, sinalizando um progresso nas terapias orais direcionadas para malignidades de células B.

- Em maio de 2023, o medicamento direcionado para leucemia ivosidenib (nome comercial Tibsovo) recebeu aprovação na União Europeia para certos pacientes com leucemia mieloide aguda (LMA) com mutação IDH1, oferecendo uma opção de terapia de precisão para casos de leucemia com mutações específicas.

- Em novembro de 2024, a FDA (Food and Drug Administration) dos EUA aprovou o obecabtagene autoleucel (Aucatzyl), uma imunoterapia com células CAR-T direcionadas ao CD19 para adultos com leucemia linfoblástica aguda de precursores de células B recidivada ou refratária (LLA r/r), representando um grande avanço em terapias celulares personalizadas para leucemia agressiva.

- Em abril de 2025, a Agência Reguladora de Medicamentos e Produtos de Saúde do Reino Unido (MHRA) concedeu autorização condicional de comercialização para o obecabtagene autoleucel (Aucatzyl) para o tratamento de pacientes adultos com leucemia linfoblástica aguda de células B (LLA-B) recidivada ou refratária, abrindo caminho para uma adoção clínica mais ampla na Europa.

- Em julho de 2025, a Comissão Europeia aprovou o obecabtagene autoleucel (Aucatzyl) para pacientes adultos com 26 anos ou mais com leucemia linfoblástica aguda de precursores de células B recidivada ou refratária em toda a UE, marcando uma das primeiras terapias com células CAR-T autorizadas para LLA em adultos na Europa.

- Em novembro de 2025, a FDA (Food and Drug Administration) dos EUA aprovou o Komzifti (ziftomenib), um inibidor oral de menina administrado uma vez ao dia para adultos com LMA (leucemia mieloide aguda) recidivante ou refratária com mutação NPM1, ampliando as opções de terapia oral direcionada para subtipos desafiadores de LMA.

- Em janeiro de 2025, o LYT-200, um medicamento experimental para leucemia mieloide aguda, recebeu a designação de Via Rápida (Fast Track) da FDA (Food and Drug Administration) dos EUA, com o objetivo de acelerar o desenvolvimento e a análise devido à grande necessidade não atendida no tratamento da LMA.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.