Global Load Break Switch Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.20 Billion

USD

4.73 Billion

2025

2033

USD

3.20 Billion

USD

4.73 Billion

2025

2033

| 2026 –2033 | |

| USD 3.20 Billion | |

| USD 4.73 Billion | |

| % | |

|

Segmentação do mercado global de chaves seccionadoras por tipo (isoladas a gás, isoladas a vácuo, isoladas a ar e imersas em óleo), tensão (abaixo de 11 kV, 11–33 kV e 33–60 kV), instalação (externa e interna) e uso final (empresas de serviços públicos, indústria e comércio) - Tendências e previsões do setor até 2033.

Tamanho do mercado de chaves seccionadoras

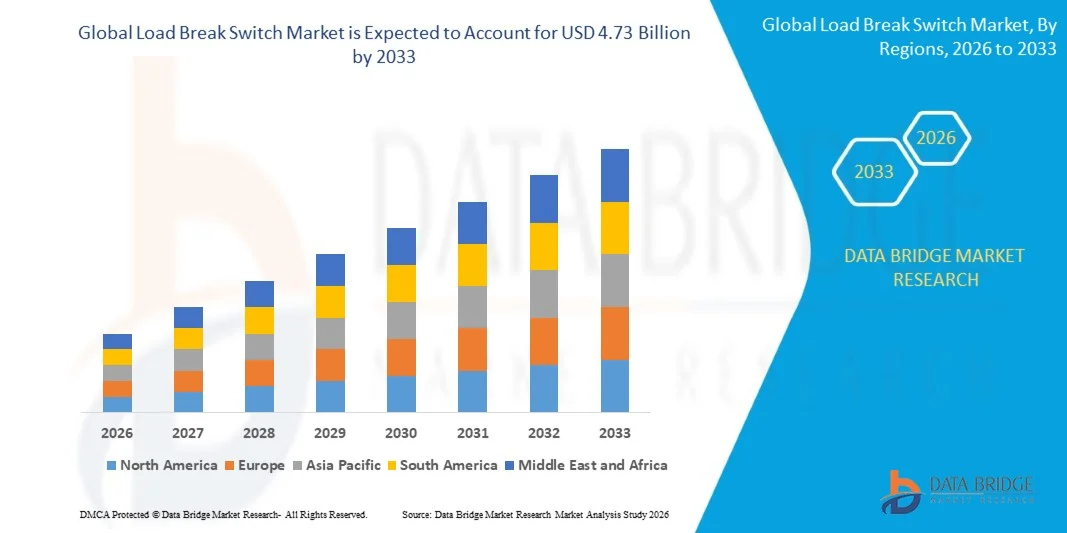

- O mercado global de chaves seccionadoras foi avaliado em US$ 3,20 bilhões em 2025 e deverá atingir US$ 4,73 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,01% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela expansão e modernização contínuas das redes de transmissão e distribuição de energia, sustentadas pelo aumento da demanda por eletricidade decorrente da urbanização, industrialização e desenvolvimento de infraestrutura em economias desenvolvidas e emergentes.

- Além disso, a crescente integração de fontes de energia renováveis e a necessidade de gerenciamento de carga confiável e isolamento de falhas estão posicionando as chaves seccionadoras como componentes essenciais das redes de média tensão, acelerando assim a adoção pelo mercado e o crescimento geral do setor.

Análise de mercado de chaves seccionadoras de carga

- Os interruptores de carga, projetados para interromper e controlar com segurança as cargas elétricas em sistemas de distribuição de média tensão, desempenham um papel fundamental para garantir a confiabilidade da rede, a segurança operacional e o fluxo de energia eficiente em aplicações de concessionárias, industriais e comerciais.

- A crescente demanda por chaves seccionadoras é impulsionada principalmente por iniciativas de modernização da rede elétrica, foco cada vez maior na redução de interrupções de energia e investimentos crescentes em redes inteligentes e integração de energias renováveis, fatores que exigem soluções de comutação avançadas e confiáveis.

- A região Ásia-Pacífico dominou o mercado de chaves seccionadoras de carga com uma participação de 36,2% em 2025, devido à rápida expansão das redes de distribuição de energia, ao aumento de projetos de eletrificação e aos investimentos em larga escala na infraestrutura da rede.

- A América do Norte deverá ser a região de crescimento mais rápido no mercado de chaves seccionadoras durante o período de previsão, devido a programas de modernização da rede elétrica em larga escala e ao aumento dos investimentos na integração de energias renováveis.

- O segmento de seccionadores isolados a gás dominou o mercado com uma participação de 36,9% em 2025, devido ao seu design compacto, alta rigidez dielétrica e desempenho superior em subestações com espaço limitado. As concessionárias de energia elétrica preferem cada vez mais os seccionadores isolados a gás devido à sua alta confiabilidade, baixa necessidade de manutenção e adequação para redes de distribuição de energia urbanas. Sua capacidade de operar com segurança em condições ambientais adversas fortalece ainda mais a adoção em infraestruturas de redes elétricas modernas.

Escopo do relatório e segmentação do mercado de chaves seccionadoras de carga

|

Atributos |

Principais informações de mercado sobre interruptores de carga |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de chaves seccionadoras de carga

“Adoção crescente de chaves seccionadoras inteligentes e habilitadas digitalmente”

- Uma tendência proeminente no mercado de chaves seccionadoras é a crescente adoção de chaves inteligentes e habilitadas digitalmente, impulsionada pela necessidade de maior confiabilidade da rede, monitoramento em tempo real e gerenciamento eficiente de carga em redes de média tensão. Empresas de serviços públicos e operadores industriais estão implantando cada vez mais chaves seccionadoras inteligentes para aprimorar a detecção de falhas, reduzir a duração das interrupções e dar suporte a estratégias de manutenção preditiva em sistemas de distribuição.

- Por exemplo, empresas como a ABB e a Siemens estão integrando sensores digitais e recursos de comunicação em chaves seccionadoras para permitir a operação remota e o monitoramento de condições. Esses recursos inteligentes ajudam os operadores a obter melhor visibilidade do desempenho da rede e a tomar decisões mais rápidas durante falhas.

- A integração de tecnologias digitais está ganhando força à medida que as redes de distribuição de energia se tornam mais complexas devido ao aumento da penetração de energias renováveis. Chaves inteligentes de interrupção de carga ajudam a gerenciar fluxos de energia flutuantes e a melhorar a estabilidade do sistema, permitindo uma integração mais eficiente de fontes de energia solar e eólica.

- As empresas de serviços públicos estão adotando interruptores digitais para se alinharem às iniciativas de redes inteligentes focadas em automação e descentralização. Essas soluções dão suporte a redes com capacidade de autorrecuperação, permitindo o isolamento mais rápido de seções defeituosas e o restabelecimento do fornecimento de energia.

- As instalações industriais também estão adotando chaves seccionadoras inteligentes para melhorar a segurança operacional e reduzir o tempo de inatividade não planejado. A capacidade de monitorar remotamente o desempenho da chave e a integridade dos equipamentos está fortalecendo a demanda por soluções inteligentes.

- Essa tendência está reforçando a transição para sistemas de distribuição de energia automatizados e orientados por dados, posicionando as chaves seccionadoras inteligentes como componentes críticos na infraestrutura elétrica moderna.

Dinâmica do mercado de chaves seccionadoras

Motorista

“Expansão e Modernização da Infraestrutura de Transmissão e Distribuição de Energia Elétrica”

- A expansão e modernização contínuas da infraestrutura de transmissão e distribuição de energia são um fator-chave para o mercado de chaves seccionadoras. A crescente demanda por eletricidade, impulsionada pela urbanização, crescimento industrial e desenvolvimento de infraestrutura, aumenta a necessidade de equipamentos de comutação de média tensão confiáveis.

- Por exemplo, as concessionárias que investem em melhorias na rede elétrica e em novas subestações estão implantando chaves seccionadoras para aumentar a segurança operacional e garantir o fornecimento ininterrupto de energia. Essas chaves desempenham um papel fundamental no isolamento de falhas e no gerenciamento de cargas durante a manutenção e a expansão da rede.

- A infraestrutura elétrica obsoleta em muitas regiões está sendo substituída por sistemas modernos que exigem soluções de comutação avançadas. As chaves seccionadoras de carga dão suporte a essas atualizações, oferecendo um controle de carga mais seguro e eficiente em comparação com os equipamentos tradicionais.

- A expansão de projetos de energia renovável está impulsionando ainda mais os investimentos em redes de transmissão e distribuição. Chaves de interrupção de carga são essenciais para gerenciar entradas de energia variáveis e manter a estabilidade da rede em sistemas integrados de energias renováveis.

- À medida que as redes elétricas continuam a expandir-se e a evoluir, a necessidade de soluções de comutação fiáveis e flexíveis reforça este fator e sustenta um crescimento constante do mercado.

Restrição/Desafio

“Alto custo de capital e requisitos de instalação complexos”

- O mercado de chaves seccionadoras enfrenta desafios relacionados aos altos custos de capital e aos complexos requisitos de instalação, principalmente para soluções de comutação avançadas e isoladas a gás. Esses fatores podem limitar a adoção por concessionárias de serviços públicos sensíveis a custos e pequenos usuários industriais.

- Por exemplo, a instalação de chaves seccionadoras isoladas a gás ou a vácuo geralmente exige conhecimento especializado, manuseio preciso e conformidade com normas de segurança rigorosas. Esses requisitos aumentam o investimento inicial e prolongam os prazos do projeto.

- Os interruptores de carga avançados envolvem custos de fabricação e materiais mais elevados devido ao uso de meios isolantes especializados e componentes mecânicos robustos. Isso aumenta os custos de aquisição e pode restringir os orçamentos para projetos de implantação em larga escala.

- Os processos complexos de instalação e comissionamento também aumentam a dependência de mão de obra qualificada, que pode ser limitada em certas regiões. Isso pode retardar a adoção em mercados em desenvolvimento com recursos técnicos limitados.

- Consequentemente, o elevado investimento inicial e a complexidade de instalação continuam a ser os principais obstáculos, influenciando as decisões de compra e moderando o ritmo de penetração no mercado em algumas regiões.

Escopo do mercado de chaves seccionadoras de carga

O mercado está segmentado com base no tipo, voltagem, instalação e uso final.

• Por tipo

Com base no tipo, o mercado de chaves seccionadoras é segmentado em chaves isoladas a gás, isoladas a vácuo, isoladas a ar e imersas em óleo. O segmento de chaves isoladas a gás dominou o mercado com a maior participação, de 36,9% em 2025, impulsionado por seu design compacto, alta rigidez dielétrica e desempenho superior em subestações com espaço limitado. As concessionárias de energia elétrica preferem cada vez mais as chaves seccionadoras isoladas a gás devido à sua alta confiabilidade, baixos requisitos de manutenção e adequação para redes de distribuição de energia urbanas. Sua capacidade de operar com segurança em condições ambientais adversas fortalece ainda mais a adoção em infraestruturas de redes elétricas modernas.

O segmento de isolamento a vácuo deverá registrar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por soluções ecologicamente corretas e com alta eficiência de extinção de arco. A tecnologia de vácuo oferece maior vida útil, menor impacto ambiental e melhor desempenho de comutação, tornando-a atraente para sistemas de distribuição de média tensão. O aumento dos investimentos em infraestrutura de energia sustentável e a modernização de redes elétricas antigas estão acelerando a demanda por chaves seccionadoras com isolamento a vácuo.

• Por voltagem

Com base na tensão, o mercado de chaves seccionadoras é segmentado em categorias abaixo de 11 kV, 11–33 kV e 33–60 kV. O segmento de 11–33 kV detinha a maior participação na receita em 2025, devido ao seu uso generalizado em redes de distribuição primária e subestações. Essa faixa de tensão é crucial para equilibrar a eficiência e a segurança da transmissão de energia, tornando-se uma escolha padrão para concessionárias de energia e instalações industriais. A forte expansão da infraestrutura de distribuição e os projetos de eletrificação rural continuam a sustentar a dominância desse segmento.

Prevê-se que o segmento de 33–60 kV apresente o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento dos investimentos em sistemas de distribuição de alta capacidade e pela integração de energias renováveis. A crescente implantação de usinas eólicas e solares exige soluções de chaveamento robustas em níveis de tensão mais elevados. À medida que as concessionárias modernizam as redes para suportar cargas maiores e reduzir as perdas de transmissão, espera-se que a demanda por chaves seccionadoras nessa faixa de tensão aumente consideravelmente.

• Por instalação

Com base na instalação, o mercado de chaves seccionadoras é segmentado em instalações externas e internas. O segmento externo dominou o mercado em 2025, devido à ampla implantação em subestações, redes de distribuição aéreas e projetos de eletrificação rural. As chaves seccionadoras externas são projetadas para suportar condições climáticas extremas e fornecer desempenho confiável em ambientes expostos. Seu uso generalizado em aplicações de grande escala e em redes de transmissão em expansão sustenta sua posição de liderança.

Prevê-se que o segmento de instalações internas apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento da instalação de subestações compactas em ambientes urbanos e industriais. As chaves seccionadoras internas oferecem maior segurança, menor necessidade de espaço e integração mais fácil com sistemas de painéis elétricos fechados. A crescente demanda por edifícios inteligentes, centros de dados e automação industrial está impulsionando ainda mais a adoção de instalações internas.

• Por uso final

Com base no uso final, o mercado de chaves seccionadoras é segmentado em setores de serviços públicos, industrial e comercial. O segmento de serviços públicos representou a maior participação na receita de mercado em 2025, impulsionado por investimentos contínuos em expansão da rede, modernização da transmissão e confiabilidade da rede de distribuição. As chaves seccionadoras desempenham um papel crucial no isolamento de falhas e no gerenciamento de carga para as concessionárias de energia, garantindo o fornecimento ininterrupto de energia. As iniciativas de eletrificação em andamento e a integração de energias renováveis reforçam ainda mais a dominância do segmento de serviços públicos.

Espera-se que o segmento industrial cresça no ritmo mais acelerado durante o período de previsão, impulsionado pela rápida industrialização e pela crescente demanda por sistemas de distribuição de energia confiáveis. Fábricas, operações de mineração e instalações de processamento exigem gerenciamento de carga eficiente e operações de chaveamento seguras para minimizar o tempo de inatividade. A crescente adoção de automação e processos industriais de alto consumo energético está contribuindo significativamente para o crescimento das chaves seccionadoras no segmento de uso final industrial.

Análise Regional do Mercado de Chaves Seccionadoras de Carga

- A região Ásia-Pacífico dominou o mercado de chaves seccionadoras de carga, com a maior participação na receita, de 36,2% em 2025, impulsionada pela rápida expansão das redes de distribuição de energia, pelo aumento de projetos de eletrificação e por investimentos em larga escala na infraestrutura de redes elétricas.

- A crescente urbanização, a demanda cada vez maior por eletricidade dos setores industrial e residencial e as constantes modernizações dos sistemas de transmissão e distribuição obsoletos estão acelerando o crescimento do mercado em toda a região.

- O forte foco do governo na integração de energias renováveis, no desenvolvimento de redes inteligentes e em programas de eletrificação rural está impulsionando ainda mais a adoção de interruptores de carga em redes de média tensão.

Análise do Mercado de Chaves Seccionadoras de Carga na China

Em 2025, a China detinha a maior participação no mercado de chaves seccionadoras na região Ásia-Pacífico, impulsionada por investimentos maciços na expansão e modernização da rede elétrica. A sólida base de manufatura de equipamentos elétricos do país, aliada à ampla implantação de projetos de energia renovável, está impulsionando a demanda por soluções de chaveamento confiáveis. As constantes atualizações das redes de distribuição urbanas e rurais reforçam o crescimento do mercado.

Análise do Mercado de Chaves Seccionadoras na Índia

A Índia está testemunhando o crescimento mais rápido na região da Ásia-Pacífico, impulsionado pela rápida eletrificação, expansão da infraestrutura de transmissão e distribuição e crescente demanda de energia industrial. Iniciativas governamentais focadas na confiabilidade da rede, integração de energias renováveis e redução de perdas de energia estão aumentando a adoção de chaves seccionadoras. Investimentos crescentes em subestações inteligentes e redes de distribuição rurais estão fortalecendo ainda mais a expansão do mercado.

Análise do Mercado Europeu de Chaves Seccionadoras de Carga

O mercado europeu de chaves seccionadoras de carga está crescendo de forma constante, impulsionado por iniciativas de modernização da rede elétrica, alta penetração de energias renováveis e rigorosos padrões de segurança e confiabilidade. As concessionárias de energia em toda a região estão investindo em equipamentos avançados de média tensão para aumentar a eficiência da rede e reduzir o tempo de inatividade. A ênfase em sistemas de energia sustentáveis e na substituição da infraestrutura obsoleta sustenta uma demanda de mercado consistente.

Análise do mercado de chaves seccionadoras na Alemanha

O mercado de chaves seccionadoras de carga na Alemanha é impulsionado por sua infraestrutura elétrica avançada, forte foco na integração de energias renováveis e liderança em tecnologias de redes inteligentes. A ênfase do país na estabilidade da rede e na distribuição eficiente de energia está impulsionando a adoção de equipamentos de chaveamento de alta qualidade. Os investimentos contínuos em projetos de energia eólica e solar contribuem ainda mais para o crescimento da demanda.

Análise do Mercado de Chaves Seccionadoras no Reino Unido

O mercado do Reino Unido é impulsionado por constantes melhorias nas redes de distribuição de eletricidade e por investimentos crescentes em capacidade de energia renovável. Os esforços para aprimorar a resiliência da rede, apoiar a geração de energia descentralizada e elevar os padrões de segurança estão impulsionando a demanda por chaves seccionadoras. A transição para redes elétricas mais inteligentes e flexíveis está reforçando o desenvolvimento do mercado.

Análise do Mercado de Chaves Seccionadoras de Carga na América do Norte

Prevê-se que a América do Norte apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionada por programas de modernização da rede elétrica em larga escala e pelo aumento dos investimentos na integração de energias renováveis. O foco crescente na melhoria da confiabilidade da rede, na minimização de interrupções e no apoio a recursos energéticos distribuídos está acelerando a adoção dessas tecnologias. A substituição da infraestrutura obsoleta e a implantação de sistemas de distribuição inteligentes são fatores-chave para esse crescimento.

Análise do Mercado de Chaves de Interrupção de Carga nos EUA

Os EUA detiveram a maior fatia do mercado norte-americano em 2025, impulsionados por investimentos substanciais em melhorias na transmissão e distribuição de energia. A forte ênfase na resiliência da rede, na integração de energias renováveis e em soluções avançadas de gestão de energia está impulsionando a demanda. A presença de grandes fabricantes de equipamentos elétricos e a ampla adoção de tecnologias de redes inteligentes reforçam ainda mais a posição de liderança do país.

Participação de mercado dos interruptores de carga

O setor de chaves seccionadoras é liderado principalmente por empresas consolidadas, incluindo:

- Hyundai Electric & Energy Systems Co., Ltd. (Coreia do Sul)

- Lucy Group Ltd. (Reino Unido)

- GE Grid Solutions (EUA)

- Safvolt Switchgears Private Limited (Índia)

- ABB Ltda. (Suíça)

- ORMAZABAL (Velatia) (Espanha)

- Rockwell Automation, Inc. (EUA)

- Fuji Electric FA Components & Systems Co., Ltd. (Japão)

- KATKO Oy (Finlândia)

- Schneider Electric SE (França)

- NOJA Power Switchgear Pty Ltd. (Austrália)

- Crompton Greaves Power & Industrial Solutions Ltd. (Índia)

- S&C Electric Company (EUA)

- Siemens AG (Alemanha)

- Divisão Arteche LBS (Espanha)

- HUBBELL Power Systems, Inc. (EUA)

- ENSTO Oy (Finlândia)

- LARSEN & TOUBRO LIMITED (Índia)

- Driescher GmbH (Alemanha)

- Grupo SOCOMEC SA (França)

- G&W Electric Company (EUA)

- Tavrida Electric AG (Suíça)

- Chaves de manobra BRUSH (Reino Unido)

- ENTEC Electric & Electronic Co., Ltd. (Coreia do Sul)

- Eaton Corporation plc (Irlanda)

Últimos desenvolvimentos no mercado global de interruptores de carga

- Em janeiro de 2025, a ABB reforçou sua posição no mercado de chaves seccionadoras com o lançamento de uma linha avançada de produtos a vácuo, desenvolvida especificamente para redes de distribuição inteligentes e de média tensão. Esse desenvolvimento proporciona maior eficiência de comutação, vida útil mais longa e menor impacto ambiental, atendendo à crescente demanda das concessionárias por infraestrutura de rede sustentável e digitalizada. O lançamento também fortalece a competitividade da ABB em regiões que investem fortemente na modernização da rede e na integração de energias renováveis.

- Em dezembro de 2024, a Siemens Energy expandiu sua presença fabril no Sudeste Asiático com uma nova unidade focada em chaves seccionadoras isoladas a ar e a gás. Essa expansão aprimora a confiabilidade da cadeia de suprimentos regional, reduz os prazos de entrega e permite um alinhamento mais preciso com a crescente demanda de projetos de infraestrutura urbana e instalações de energia renovável. A iniciativa posiciona a Siemens Energy para melhor atender aos mercados emergentes de rápido crescimento com capacidades de produção localizadas.

- Em novembro de 2024, a General Electric formou uma joint venture com um fabricante chinês de equipamentos elétricos para desenvolver em conjunto chaves seccionadoras de última geração. Essa parceria acelera o desenvolvimento tecnológico, reduz os custos de produção por meio da fabricação local e amplia o acesso da GE ao mercado da Ásia-Pacífico. A colaboração também apoia a personalização de produtos para atender aos padrões regionais de redes elétricas e às crescentes necessidades das redes de distribuição.

- Em setembro de 2024, a Eaton Corporation fortaleceu seu portfólio de chaves seccionadoras com a aquisição de uma empresa de tecnologia de redes inteligentes, integrando recursos de monitoramento digital, automação e manutenção preditiva. Essa medida estratégica permite à Eaton oferecer soluções de chaveamento mais inteligentes, que melhoram a confiabilidade da rede, reduzem o tempo de inatividade e dão suporte à gestão de ativos baseada em dados para concessionárias de energia. A aquisição está alinhada com a crescente tendência em direção a redes inteligentes e sistemas de distribuição de energia conectados digitalmente.

- Em março de 2024, a Schneider Electric expandiu sua capacidade de produção com a inauguração de uma nova fábrica na Índia dedicada a chaves seccionadoras para indústrias em desenvolvimento. Esse investimento aprimora as capacidades de produção locais, permite uma resposta mais rápida ao mercado e reduz a dependência de importações. A expansão também reforça a presença da Schneider Electric em mercados de alto crescimento, beneficiando-se da crescente industrialização e do desenvolvimento da infraestrutura.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.