Global Maritime Patrol Aircraft Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

10.14 Billion

USD

15.01 Billion

2025

2033

USD

10.14 Billion

USD

15.01 Billion

2025

2033

| 2026 –2033 | |

| USD 10.14 Billion | |

| USD 15.01 Billion | |

| % | |

|

Segmentação do Mercado Global de Aeronaves de Patrulha Marítima por Tipo (Blindadas e Não Blindadas), Sensores Integrados (Radar, Câmera e outros), Tipo de Aeronave (Asa Fixa e Asa Rotativa), Tipo de Motor (Turbofan e Turboélice), Aplicação (Navios de Passageiros e Balsas, Navios de Carga Seca, Petroleiros, Graneleiros, Embarcações de Propósito Específico, Embarcações de Serviço, Embarcações de Pesca e Outras) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de aeronaves de patrulha marítima

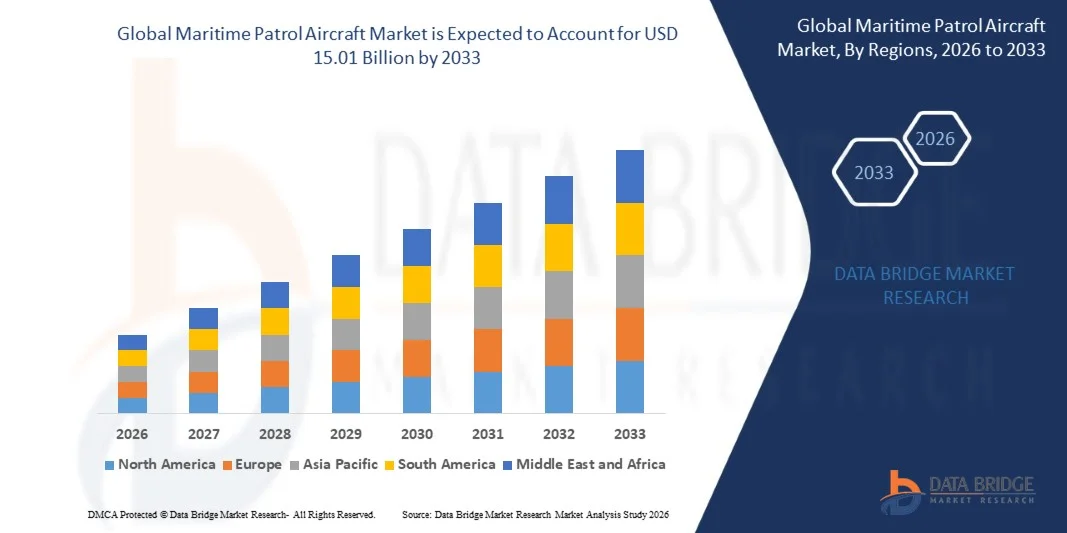

- O mercado global de aeronaves de patrulha marítima foi avaliado em US$ 10,14 bilhões em 2025 e deverá atingir US$ 15,01 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,03% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento dos programas de modernização da defesa e pela crescente necessidade de capacidades avançadas de vigilância marítima, guerra antissubmarino e reconhecimento, o que aumenta a demanda por aeronaves de patrulha tecnologicamente sofisticadas.

- Além disso, os crescentes investimentos em aeronaves de longa duração e equipadas com sensores por parte de marinhas e guardas costeiras estão aprimorando a prontidão operacional e as capacidades multimissão, acelerando as modernizações das frotas e fortalecendo a expansão geral do mercado.

Análise do mercado de aeronaves de patrulha marítima

- Aeronaves de patrulha marítima, equipadas com radares avançados, câmeras e sistemas multissensoriais, estão se tornando essenciais para a segurança costeira, operações antipirataria e reconhecimento marítimo estratégico, servindo tanto à defesa nacional quanto a operações aliadas.

- A crescente demanda por essas aeronaves é impulsionada principalmente por disputas marítimas territoriais, modernização das frotas navais, aumento dos orçamentos de defesa e pela necessidade de soluções integradas de vigilância de alta resistência para manter o conhecimento da situação marítima.

- A América do Norte dominou o mercado de aeronaves de patrulha marítima com uma participação de 38,7% em 2025, devido ao aumento dos programas de modernização da defesa, às necessidades de vigilância marítima estratégica e aos elevados gastos com defesa.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de aeronaves de patrulha marítima durante o período de previsão, devido ao aumento dos orçamentos de defesa, às disputas marítimas territoriais e à modernização das frotas navais em países como China, Índia e Japão.

- O segmento de aeronaves blindadas dominou o mercado com uma participação de 58,3% em 2025, devido à sua maior capacidade de sobrevivência em ambientes marítimos hostis e à robusta proteção contra disparos de armas leves e ameaças de superfície. Marinhas e guardas costeiras frequentemente priorizam variantes blindadas para patrulhas de longa duração e operações antissubmarino, devido à sua estrutura reforçada e sistemas de segurança embarcados.

Escopo do relatório e segmentação do mercado de aeronaves de patrulha marítima

|

Atributos |

Principais informações sobre o mercado de aeronaves de patrulha marítima |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de aeronaves de patrulha marítima

“Integração crescente de sistemas de vigilância multissensor e de longa duração”

- Uma tendência notável no mercado de aeronaves de patrulha marítima é a crescente integração de conjuntos multissensores e capacidades de vigilância de longa duração, impulsionada pela necessidade de maior consciência situacional marítima e monitoramento contínuo em vastas regiões oceânicas. Esses sistemas integrados combinam radar, sensores eletro-ópticos/infravermelhos (EO/IR), detectores de anomalias magnéticas e equipamentos de inteligência de sinais para fornecer consciência situacional abrangente e coleta de informações para operações navais e da guarda costeira.

- Por exemplo, o P-8A Poseidon da Boeing está equipado com conjuntos avançados de multissensores, incluindo o radar AN/APY-10, sensores acústicos e medidas de suporte eletrônico que permitem missões prolongadas de patrulha marítima e guerra antissubmarino. Essa combinação de sensores permite que os operadores detectem, rastreiem e classifiquem alvos de superfície e subaquáticos em grandes teatros de operações.

- Há uma crescente adoção de veículos aéreos não tripulados (VANTs) de longa duração na vigilância marítima, complementando as aeronaves de patrulha tripuladas. VANTs como o MQ-4C Triton da Northrop Grumman proporcionam maior autonomia de voo e retransmissão de dados em tempo real, aprimorando as capacidades de reconhecimento marítimo e a coleta contínua de informações.

- A integração de sistemas avançados de fusão de dados e gerenciamento de missões está aprimorando a eficiência operacional ao consolidar informações de múltiplos sensores em inteligência acionável. Essa tendência apoia uma tomada de decisão mais precisa em missões navais e da guarda costeira, particularmente em operações de busca e salvamento, combate à pirataria e monitoramento de fronteiras.

- As agências de defesa estão focando em aeronaves de patrulha multifuncionais que combinam vigilância, guerra antissubmarino e funções de inteligência eletrônica. Essa abordagem holística reduz a complexidade da frota, aumenta a flexibilidade da missão e incrementa o retorno sobre o investimento em plataformas marítimas de alto valor.

- O mercado está testemunhando um forte interesse em plataformas de patrulha marítima de última geração, capazes de operar em ambientes contestados com recursos centrados em rede. A ênfase na interoperabilidade, nas comunicações de longo alcance e nos sistemas avançados de vigilância continua a impulsionar a inovação em aeronaves de patrulha marítima multissensor.

Dinâmica do mercado de aeronaves de patrulha marítima

Motorista

“Crescimento dos Programas de Modernização da Defesa e Requisitos de Segurança Marítima”

- A crescente ênfase na modernização naval e no fortalecimento da segurança marítima está impulsionando investimentos em aeronaves de patrulha avançadas, capazes de enfrentar ameaças emergentes em ambientes litorâneos e em alto-mar. Os governos estão modernizando suas frotas para manter a dissuasão estratégica, aprimorar a coleta de informações e melhorar a prontidão operacional.

- Por exemplo, a Marinha Indiana adquiriu aeronaves Boeing P-8I Poseidon como parte de seu programa de modernização para fortalecer as capacidades de guerra antissubmarino e reconhecimento marítimo. Essas aeronaves aprimoram a capacidade da Marinha de monitorar rotas marítimas críticas e responder eficazmente a ameaças marítimas regionais.

- O aumento das tensões geopolíticas nas zonas marítimas está levando as nações a adquirirem plataformas de patrulha multifuncionais de longo alcance, capazes de fornecer alerta antecipado, coleta de informações e vigilância. Essa necessidade estratégica fundamenta as decisões de aquisição de defesa e a expansão da frota.

- As marinhas aliadas e regionais buscam cada vez mais a interoperabilidade com a OTAN e outras forças da coalizão, o que exige aeronaves de patrulha capazes de operar em missões conjuntas com recursos avançados de comunicação e compartilhamento de sensores. Essa integração fortalece as estruturas colaborativas de segurança marítima.

- O aumento da pirataria, do contrabando e da pesca ilegal em águas internacionais estratégicas está intensificando a demanda por aeronaves de patrulha marítima. Essas plataformas proporcionam uma presença aérea constante, apoiando a aplicação da lei e salvaguardando os interesses marítimos nacionais.

Restrição/Desafio

“Altos custos de aquisição e operação de aeronaves de patrulha avançadas”

- O mercado de aeronaves de patrulha marítima enfrenta desafios devido ao investimento substancial necessário para aquisição, integração de sensores sofisticados e despesas operacionais contínuas. Os altos custos do ciclo de vida limitam a capacidade de alguns países de expandir ou modernizar suas frotas rapidamente.

- Por exemplo, as aeronaves Boeing P-8A Poseidon envolvem altos custos de aquisição, além de despesas significativas com manutenção e treinamento, o que pode sobrecarregar os orçamentos de defesa e retardar os planos de expansão da frota.

- Os custos operacionais incluem o consumo de combustível, a longa duração das missões, o treinamento da tripulação e o suporte logístico para plataformas de alta resistência. Esses fatores, em conjunto, aumentam o custo total de propriedade e influenciam as decisões de aquisição.

- Os programas de manutenção e atualização para sensores avançados, aviônicos e sistemas de comunicação aumentam ainda mais o ônus financeiro. É necessário investimento contínuo para garantir a prontidão da plataforma e sua relevância tecnológica.

- A complexidade e o custo associados à integração de conjuntos multissensores e sistemas de gerenciamento de missão representam uma barreira para forças de defesa menores. Equilibrar os requisitos de capacidade com as restrições orçamentárias continua sendo um desafio fundamental para os operadores de aeronaves de patrulha marítima.

Escopo do mercado de aeronaves de patrulha marítima

O mercado está segmentado com base no tipo, sensores integrados, tipo de aeronave, tipo de motor e aplicação.

• Por tipo

Com base no tipo, o mercado de aeronaves de patrulha marítima é segmentado em blindadas e não blindadas. O segmento blindado dominou o mercado com a maior participação de receita, de 58,3% em 2025, impulsionado por sua maior capacidade de sobrevivência em ambientes marítimos hostis e pela robusta proteção contra disparos de armas leves e ameaças de superfície. Marinhas e guardas costeiras frequentemente priorizam variantes blindadas para patrulhas de longa duração e operações antissubmarino devido à sua estrutura reforçada e sistemas de segurança embarcados. A demanda por aeronaves de patrulha marítima blindadas é ainda sustentada por sua capacidade de integrar sensores e sistemas de armas avançados sem comprometer a integridade estrutural. Sua confiabilidade em missões de alto risco garante preferência em relação às opções não blindadas para operações estratégicas de defesa marítima.

Prevê-se que o segmento de aeronaves não blindadas apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção para vigilância marítima de baixo custo, patrulhamento de fronteiras e aplicações civis. Essas aeronaves oferecem menor peso e maior eficiência de combustível, tornando-as ideais para missões de patrulha prolongadas em grandes zonas marítimas. Por exemplo, fabricantes como a Leonardo estão fornecendo cada vez mais variantes não blindadas equipadas com sensores modulares para monitoramento marítimo flexível. A versatilidade operacional, os menores custos de aquisição e a facilidade de manutenção contribuem para sua crescente popularidade entre as forças navais emergentes e as frotas de guarda costeira.

• Por sensores integrados

Com base em sensores integrados, o mercado é segmentado em radar, câmera e outros. O segmento de radar dominou o mercado em 2025 devido ao seu papel crucial na detecção de ameaças de superfície e subaquáticas em vastas regiões marítimas. Sistemas de radar avançados fornecem consciência situacional em tempo real, rastreamento de alvos e recursos de alerta antecipado, permitindo uma vigilância eficaz do domínio marítimo. As marinhas frequentemente equipam aeronaves de patrulha com radares multifuncionais para guerra antissubmarino, busca e salvamento e missões de vigilância, garantindo superioridade operacional. A alta confiabilidade em condições climáticas adversas e a integração com outros sistemas de sensores a bordo reforçam a preferência por aeronaves equipadas com radar. O domínio do segmento é reforçado por atualizações tecnológicas contínuas, incluindo sistemas de radar AESA, que melhoram o alcance, a resolução e a precisão na detecção de ameaças.

Prevê-se que o segmento de câmeras cresça à taxa mais rápida durante o período de 2026 a 2033, impulsionado pelo aumento da demanda por imagens ópticas e infravermelhas de alta resolução para vigilância marítima. Por exemplo, as câmeras eletro-ópticas e infravermelhas da FLIR Systems são integradas em aeronaves de patrulha modernas para monitoramento preciso de embarcações e identificação de ameaças. Esses sensores permitem vigilância discreta, operações diurnas e noturnas e coleta de evidências para aplicação da lei marítima. Sua crescente adoção é ainda mais favorecida pelos avanços em miniaturização, processamento de imagens baseado em IA e integração com veículos aéreos não tripulados, proporcionando flexibilidade operacional e custo-benefício para diversas missões marítimas.

• Por tipo de aeronave

Com base no tipo de aeronave, o mercado é segmentado em asa fixa e asa rotativa. O segmento de asa fixa dominou o mercado em 2025, impulsionado por seu longo alcance, alta autonomia e capacidade de cobrir vastas áreas marítimas com eficiência. Aeronaves de patrulha de asa fixa são preferidas para missões de vigilância de longa duração, operações antipirataria e reconhecimento marítimo devido à sua eficiência de combustível e maior capacidade de carga útil para sensores e armamentos. As marinhas priorizam aeronaves de asa fixa para o monitoramento estratégico de águas territoriais e missões de patrulha prolongadas em águas internacionais. A capacidade de operar em grandes altitudes e integrar sistemas avançados de vigilância reforça o domínio das aeronaves de patrulha marítima de asa fixa.

O segmento de aeronaves de asa rotativa deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por operações versáteis de patrulha marítima de curto alcance e embarcadas. Por exemplo, os helicópteros Sikorsky S-70 Seahawk são utilizados em guerra antissubmarino, busca e salvamento e missões de resposta rápida. Suas capacidades de decolagem e pouso vertical permitem o lançamento a partir de navios e plataformas offshore, tornando-os ideais para operações costeiras e próximas à costa. A crescente adoção também é impulsionada pela capacidade de operar em espaços confinados e executar missões multifuncionais, aumentando a flexibilidade geral da frota.

• Por tipo de motor

Com base no tipo de motor, o mercado é segmentado em turbofan e turboélice. O segmento de turboélices dominou o mercado em 2025 devido à sua eficiência de combustível, menores custos operacionais e adequação para missões de patrulha marítima de baixa velocidade e longa duração. Aeronaves com motor turboélice proporcionam estabilidade para operações com sensores, como varredura por radar e vigilância eletro-óptica, tornando-as preferenciais para monitoramento costeiro prolongado. O segmento se beneficia da compatibilidade tanto com aeronaves de patrulha de asa fixa quanto com aeronaves de asa rotativa menores, garantindo ampla adoção por diversas forças marítimas. As melhorias contínuas na confiabilidade e autonomia dos motores reforçam ainda mais a preferência por motores turboélice em operações marítimas estratégicas.

Prevê-se que o segmento de aeronaves turbofan apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por interceptação marítima de alta velocidade, resposta rápida e reconhecimento de longo alcance. Por exemplo, o Boeing P-8 Poseidon utiliza motores turbofan para atingir alta velocidade operacional, mantendo ao mesmo tempo uma carga útil substancial de sensores para missões de guerra antissubmarino e antissuperfície. A maior adoção também é sustentada pela crescente necessidade de aeronaves multimissão capazes de cobrir grandes zonas marítimas de forma rápida e eficiente, permitindo que as marinhas respondam prontamente a ameaças emergentes.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em navios de passageiros e balsas, navios de carga seca, petroleiros, graneleiros, embarcações para fins especiais, embarcações de serviço, embarcações de pesca e outros. O segmento de embarcações para fins especiais dominou o mercado em 2025 devido ao seu papel crucial em operações de vigilância, combate à pirataria e proteção da frota. Essas aeronaves são frequentemente utilizadas para salvaguardar ativos marítimos de alto valor, realizar operações de resgate e monitorar zonas sensíveis, como plataformas de petróleo offshore. O domínio do segmento é ainda impulsionado pela integração de cargas úteis multissensoriais e sistemas de comunicação avançados, permitindo inteligência marítima em tempo real e operações coordenadas com frotas navais. Sua importância estratégica para garantir a segurança marítima reforça o investimento contínuo por parte de agências de defesa e guardas costeiras.

O segmento de embarcações de pesca deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por aeronaves de patrulha marítima para monitoramento da pesca, detecção de pesca ilegal e vigilância ambiental. Por exemplo, os sistemas de vigilância da Saab são integrados em aeronaves de patrulha para rastreamento em tempo real das atividades de pesca e monitoramento da conformidade das embarcações. O crescente foco em práticas de pesca sustentáveis, monitoramento de recursos marítimos e aplicação de regulamentações sustenta a adoção cada vez maior dessas aeronaves em operações de gestão pesqueira. Sua eficiência operacional e adaptabilidade a múltiplas aplicações contribuem para o rápido crescimento do mercado.

Análise Regional do Mercado de Aeronaves de Patrulha Marítima

- A América do Norte dominou o mercado de aeronaves de patrulha marítima, com a maior participação na receita, de 38,7% em 2025, impulsionada pelo aumento dos programas de modernização da defesa, pelas necessidades de vigilância marítima estratégica e pelos elevados gastos com defesa.

- Os Estados Unidos e o Canadá priorizam aeronaves de patrulha marítima avançadas para guerra antissubmarino, proteção de fronteiras e operações de busca e salvamento, garantindo atualizações robustas da frota e integração de sensores.

- A ampla adoção é ainda mais favorecida pela infraestrutura aeroespacial avançada, pelos elevados orçamentos de defesa e pelas iniciativas governamentais para a segurança naval, posicionando a América do Norte como um mercado chave tanto para a produção nacional quanto para a aquisição de aeronaves de patrulha marítima.

Análise do Mercado de Aeronaves de Patrulha Marítima dos EUA

O mercado de aeronaves de patrulha marítima dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela modernização contínua da frota e pela aquisição de aeronaves de patrulha avançadas, tanto de asa fixa quanto de asa rotativa. A crescente demanda por plataformas multimissão capazes de realizar guerra antissubmarino, reconhecimento marítimo e operações de vigilância impulsiona o mercado. O foco da Marinha dos EUA em aeronaves de longa duração e ricas em sensores, como o P-8 Poseidon, e em sistemas aéreos não tripulados, impulsiona ainda mais o crescimento. Além disso, os investimentos em sistemas de radar, eletro-ópticos e de sensores infravermelhos de última geração aprimoram as capacidades operacionais, apoiando tanto a segurança nacional quanto as missões marítimas de aliados.

Análise do Mercado Europeu de Aeronaves de Patrulha Marítima

Prevê-se que o mercado europeu de aeronaves de patrulha marítima cresça a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado principalmente pelo aumento dos programas de modernização naval e pela necessidade de proteger extensas zonas costeiras. Países como França, Itália e Noruega estão investindo em aeronaves de patrulha marítima avançadas com integração multissensorial para maior consciência situacional. O crescente foco em operações antipirataria, missões de busca e salvamento e monitoramento ambiental apoia a adoção de plataformas de asa fixa e rotativa. Além disso, uma infraestrutura de defesa robusta, contratos governamentais e a cooperação regional na OTAN contribuem para o crescimento consistente do mercado.

Análise do Mercado de Aeronaves de Patrulha Marítima do Reino Unido

O mercado de aeronaves de patrulha marítima do Reino Unido deverá apresentar um crescimento notável durante o período de previsão, impulsionado pelo foco da Marinha Real na modernização da frota e no aprimoramento da segurança marítima. A adoção de aeronaves de patrulha multifuncionais equipadas com radares avançados e sensores de vigilância está sendo priorizada para enfrentar as ameaças emergentes em águas territoriais e na região do Atlântico Norte. Investimentos crescentes em atualizações de sensores, interoperabilidade com forças aliadas e aquisição de veículos aéreos não tripulados reforçam ainda mais a expansão do mercado. A estratégia de defesa do Reino Unido enfatiza tanto a prontidão operacional quanto a superioridade tecnológica, impulsionando a demanda contínua por aeronaves de patrulha marítima.

Análise do mercado de aeronaves de patrulha marítima na Alemanha

Prevê-se que o mercado alemão de aeronaves de patrulha marítima cresça a uma taxa composta de crescimento anual (CAGR) considerável durante o período de previsão, impulsionado pelo aumento dos programas de modernização naval e pelas iniciativas de vigilância marítima estratégica. A Alemanha prioriza aeronaves com sensores avançados para missões antissubmarino e de reconhecimento, além de investir em plataformas de longa duração para segurança costeira. Orçamentos de defesa robustos, políticas de compras governamentais e a integração de sistemas avançados de radar e imagem promovem a adoção dessa tecnologia. O foco do país em soluções ecoeficientes e tecnologicamente avançadas também impulsiona o mercado, especialmente para substituição de frotas e capacidades operacionais multifuncionais.

Análise do Mercado de Aeronaves de Patrulha Marítima na Ásia-Pacífico

O mercado de aeronaves de patrulha marítima na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão de 2026 a 2033, impulsionado pelo aumento dos orçamentos de defesa, disputas marítimas territoriais e modernização das frotas navais em países como China, Índia e Japão. O crescente foco em operações antipirataria, vigilância de zonas econômicas exclusivas e resposta a desastres está impulsionando a demanda por aeronaves de patrulha de asa fixa e rotativa. Governos estão investindo na produção e aquisição de plataformas avançadas para aprimorar a segurança marítima. A crescente colaboração com fabricantes aeroespaciais globais e a adoção de aeronaves multissensoriais de longa duração aceleram ainda mais o crescimento do mercado.

Análise do Mercado de Aeronaves de Patrulha Marítima do Japão

O mercado de aeronaves de patrulha marítima do Japão está testemunhando um crescimento constante devido às crescentes preocupações com a segurança marítima, aos avanços tecnológicos e à modernização da Força Marítima de Autodefesa do Japão. A crescente necessidade de capacidades de patrulha de longo alcance e antissubmarino impulsiona a aquisição de aeronaves de asa fixa equipadas com sensores. A integração com outros sistemas de defesa, como redes de radar costeiras e plataformas não tripuladas, aumenta a eficiência operacional. O foco do Japão em capacidades multifuncionais e na produção nacional apoia a expansão do mercado tanto em iniciativas de segurança marítima nacionais quanto regionais.

Análise do Mercado de Aeronaves de Patrulha Marítima na China

O mercado de aeronaves de patrulha marítima da China representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pelo foco estratégico do país na proteção de suas fronteiras marítimas e na expansão de suas capacidades navais. Os crescentes investimentos em plataformas de asa fixa e rotativa, equipadas com radares avançados, câmeras e sistemas de vigilância eletrônica, ampliam o alcance operacional. A China está expandindo ativamente sua capacidade de produção nacional de aeronaves de patrulha, apoiada por programas de modernização da defesa e prioridades de segurança regional. O crescente emprego dessas aeronaves em guerra antissubmarino, proteção de recursos e consciência situacional marítima está impulsionando o crescimento do mercado.

Participação de mercado de aeronaves de patrulha marítima

O setor de aeronaves de patrulha marítima é liderado principalmente por empresas consolidadas, incluindo:

- AVIC (China)

- Airbus SAS (França)

- Grupo RUAG (Suíça)

- Boeing (EUA)

- Textron Inc. (EUA)

- Lockheed Martin Corporation (EUA)

- Leonardo SpA (Itália)

- Dassault Aviation (França)

- Saab AB (Suécia)

- Kawasaki Heavy Industries, Ltd (Japão)

- BAE Systems plc (Reino Unido)

- Grupo Thales (França)

- Embraer SA (Brasil)

- Harbin Aircraft Industry Co., Ltd (China)

Últimos desenvolvimentos no mercado global de aeronaves de patrulha marítima

- Em novembro de 2025, a Boeing anunciou um novo contrato com a empresa australiana AW Bell para o fornecimento de peças fundidas para os programas 737 e 777, incluindo derivados como o P-8 Poseidon. Este desenvolvimento fortalece a posição da Boeing no mercado de aeronaves de patrulha marítima, aprimorando sua cadeia de suprimentos global e apoiando a criação de empregos de alta tecnologia na Austrália. A parceria, no âmbito do Programa de Cadeia de Suprimentos Global do Governo Australiano, também permite que pequenas e médias empresas participem da fabricação de alto valor agregado para a defesa, reforçando a presença estratégica da Boeing após a Força Aérea Real Australiana receber sua décima terceira aeronave de patrulha marítima P-8.

- Em outubro de 2025, a Marinha dos EUA incorporou a primeira aeronave P-8A Poseidon modernizada, sob um contrato firmado em setembro de 2024 para dar suporte a 139 plataformas P-8A. O contrato, executado pela L3Harris, inclui reforma estrutural, atualizações de aviônica, testes de sistemas e revisões de componentes, com nove aeronaves planejadas para revisão no primeiro ano, até 2029. A entrega da primeira aeronave revisada em julho de 2025 marca um marco significativo na manutenção, reparo e revisão (MRO) em nível de depósito para a frota P-8, aprimorando a prontidão operacional e estendendo o ciclo de vida da aeronave, o que impacta positivamente o mercado de aeronaves de patrulha marítima, demonstrando o valor dos programas de modernização e sustentação.

- Em outubro de 2025, o Ministério da Defesa da Índia emitiu uma Solicitação de Propostas (RFP) para a joint venture Tata Advanced Systems-Airbus para 15 aeronaves de patrulha marítima C-295, avaliadas em US$ 3,5 bilhões. A RFP especifica nove aeronaves na configuração de Reconhecimento Marítimo de Médio Alcance para a Marinha e seis aeronaves marítimas multimissão para a Guarda Costeira, com a fabricação concentrada na Linha de Montagem Final de Vadodara, no âmbito da iniciativa "Make in India". Espera-se que esse desenvolvimento acelere o mercado na Índia, aumentando a capacidade de produção nacional, promovendo a fabricação local de equipamentos de defesa e expandindo as capacidades operacionais de vigilância marítima.

- Em agosto de 2025, a Terma e a Boeing assinaram um Memorando de Entendimento para explorar o suporte de Manutenção, Reparo e Revisão (MRO) para aeronaves de patrulha marítima P-8 na Dinamarca. Anunciado durante o DALO Industry Days, o acordo visa avaliar o estabelecimento de uma capacidade dedicada de MRO para o P-8, apoiando a prontidão da defesa nacional e criando oportunidades para colaboração industrial. Essa iniciativa provavelmente fortalecerá o mercado europeu de aeronaves de patrulha marítima, garantindo soluções de sustentação a longo prazo, aumentando a disponibilidade operacional e incentivando parcerias industriais para serviços de apoio à defesa.

- Em agosto de 2025, a Índia recebeu o último avião de transporte militar C-295 da Espanha em 2 de agosto, dois meses antes do previsto, marcando um marco importante no aprimoramento das capacidades de defesa indianas. Das 56 aeronaves encomendadas em um contrato de US$ 2,5 bilhões, 16 foram entregues pela Espanha, enquanto as 40 restantes serão fabricadas internamente pela Tata Advanced Systems, no âmbito do programa "Make in India". Essa entrega antecipada e a localização da produção destacam a crescente autossuficiência da Índia na fabricação de aeronaves de defesa e devem estimular o mercado interno de aeronaves de patrulha marítima, além de apoiar iniciativas de expansão e modernização da frota.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.