Global Maternal Health Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

19.83 Billion

USD

39.51 Billion

2025

2033

USD

19.83 Billion

USD

39.51 Billion

2025

2033

| 2026 –2033 | |

| USD 19.83 Billion | |

| USD 39.51 Billion | |

| % | |

|

Mercado Global de Saúde Materno, por Tipo (Hormônios, Nutritivos, Analgésicos, Anti-Infecciosos e Outros), Gravidez (Intrauterina, Ectópica, Tubal e Outros), Risco de Gravidez (Alto e Molar), Complicações (Miscrádio, Prematuridade do Trabalho e Nascimento, e Outros), Tipo de Entrega (Entrega Vaginal, Seção Cesariana e Outros), Aplicação (Hospitais, Clínicas, Domicílio e Outros)- Tendências e Previsão da Indústria para 2033

Qual é o Tamanho do Mercado Materno de Saúde e a Taxa de Crescimento

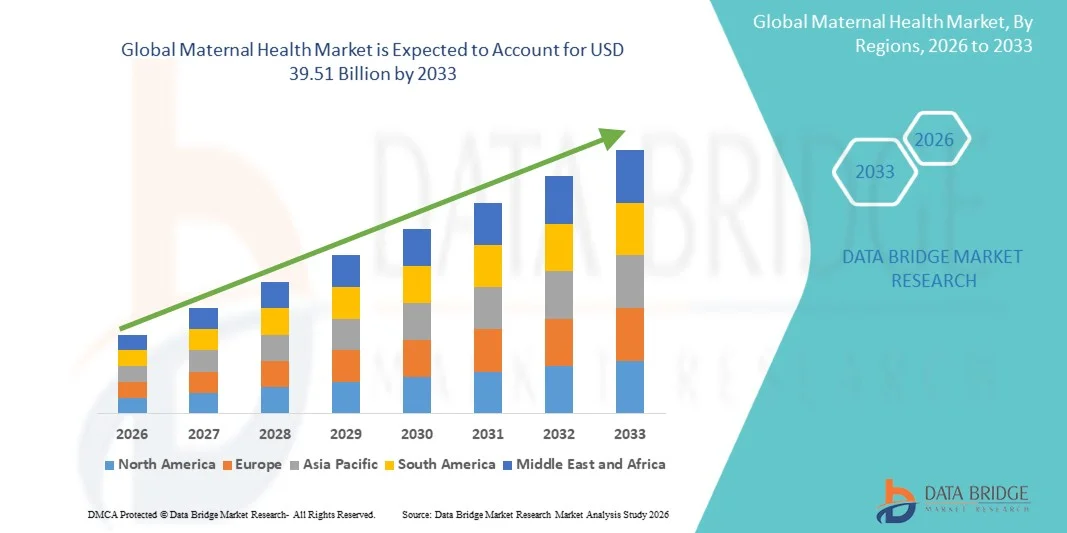

- De acordo com a Data Bridge Market Research Analysis, o tamanho global do mercado de saúde materna foi avaliado em19,83 mil milhões de dólares em 2025e é projetado para alcançar39,51 mil milhões de USD até 2033, crescendo emCAGR de 9,00% de 2026 a 2033.

- O mercado assiste a uma expansão constante, impulsionada pelo aumento do foco na redução das taxas de mortalidade materna, melhoria do acesso à assistência pré-natal e pós-natal e aumento dos investimentos em infraestrutura de saúde materna em economias desenvolvidas e emergentes.

- A crescente prevalência de complicações relacionadas à gravidez, juntamente com iniciativas governamentais e lideradas por ONGs para melhorar os resultados da saúde materno-infantil, está impulsionando significativamente a demanda por serviços e soluções avançados de saúde materna. Ampliação da utilização de plataformas digitais de saúde, telemedicina na assistência obstétrica e melhoria da triagem eferramentas de diagnósticoapoiar ainda mais a detecção precoce dos riscos e o melhor manejo da gravidez, melhorando assim os resultados globais da saúde materna globalmente.

Tamanho e previsão do mercado

- Valor de mercado global (2025):USD 19,83 Bilião

- Valor de mercado previsto (2033):USD 39,51 Bilhões

- Previsões CAGR (2026-2033):9.00%

- Região líder em 2025:América do Norte

- Região de crescimento mais rápida:Ásia Pacífico

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado Materno de Saúde com a maior parcela de receita de 38,46% em 2025, apoiada por forte infraestrutura de cuidado materno, alto gasto em saúde e adoção generalizada de tecnologias avançadas de acompanhamento pré-natal.

- O segmento Hormônios liderou o mercado com uma participação de 34,62% em 2025, impulsionada pelo uso generalizado na regulação da fertilidade, terapias de suporte à gravidez e manejo dos desequilíbrios hormonais durante a gravidez

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido de 2026 a 2033, com um CAGR de 7,6%, alimentado por altas taxas de natalidade, ampliação do acesso à saúde, iniciativas governamentais de saúde materna e melhoria da infraestrutura de saúde rural.

- A gravidez ectópica é o tipo de gestação de crescimento mais rápido, projetada para registrar um CAGR de 7,9%, refletindo o aumento de incidência relacionado a gravidez tardia e complicações de saúde reprodutiva.

- O segmento Premature Labor and Birth dominou a categoria de complicações com uma participação de 46,21% de receita em 2025, liderada pela crescente incidência de partos prematuros globalmente e necessidades de cuidados neonatais associadas.

- O parto vaginal foi responsável por 55,63% do mercado, preferencial pelo seu menor custo, tempo de recuperação mais rápido e necessidade de intervenção médica reduzida.

- O segmento Cesárea é a categoria de parto de maior crescimento, com um CAGR de 7,6%, impulsionado pelo aumento das gestações de alto risco e aumento da idade materna globalmente.

Relatar Escopo e Segmentação do Mercado Materno de Saúde

|

Atributos |

Perspectivas sobre o Mercado-chave de Saúde Materno |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

|

Qual é a tendência chave no mercado da saúde materna

Tendência: Crescimento no Cuidado Materno Digital e Monitoramento Remoto

Os prestadores de cuidados de saúde estão cada vez mais adotando soluções de cuidados maternos digitais, incluindo consultas de telessaúde, monitoramento fetal remoto, eaplicações de saúde móvelmelhorar o acompanhamento da gravidez e a detecção precoce dos riscos. A integração de dispositivos vestíveis permite o monitoramento contínuo dos sinais vitais maternos e indicadores de saúde fetal, enquanto a análise baseada em IA auxilia na identificação de complicações como pré-eclâmpsia e diabetes gestacional em fase precoce. Por exemplo, plataformas de saúde materna baseadas em nuvens e kits de monitoramento conectados estão sendo implantados em hospitais e ambientes de cuidados domiciliares para aumentar a continuidade dos cuidados e reduzir os riscos de mortalidade materna.

Dinâmica do Mercado Materno de Saúde

Motorista do Mercado-Chave: Aumento do foco na redução das taxas de mortalidade materna

O impulso global para reduzir a mortalidade materna e infantil está impulsionando significativamente investimentos em infraestrutura de saúde materna, assistência ao nascimento qualificada e programas de triagem pré-natal em regiões desenvolvidas e em desenvolvimento. Governos e organizações globais de saúde estão ampliando o acesso aos serviços de assistência pré-natal, assistência obstétrica de emergência e acompanhamento pós-natal para melhorar os resultados da gravidez e reduzir as mortes evitáveis. Por exemplo, iniciativas de bem-estar materno em larga escala e programas de parto seguro em hospitais estão sendo implementados em regiões rurais e carentes para fortalecer os sistemas de cuidado materno.

Limitação/Desafio-chave: Acesso limitado à Qualidade da Saúde Maternal em Regiões de Baixa Renda

Uma grande restrição no mercado de saúde materna é a falta de acesso a serviços de saúde de qualidade, profissionais de saúde qualificados e instalações diagnósticas avançadas em regiões rurais e de baixa renda. Infraestrutura inadequada, barreiras de transporte e restrições financeiras limitam ainda mais o atendimento obstétrico oportuno pré-natal e de emergência, aumentando o risco de complicações durante a gestação e o parto. Por exemplo, muitas áreas remotas ainda dependem de centros de saúde primários subequipados com acesso limitado a serviços especializados de atenção materna, restringindo a penetração geral no mercado.

Oportunidade chave do mercado: expansão das plataformas de predição de risco materno via IA

A integração da inteligência artificial e da análise preditiva na assistência à saúde materna apresenta uma oportunidade significativa para melhorar a detecção precoce de complicações relacionadas à gravidez e personalizar as vias de cuidado. Plataformas com IA podem analisar histórico de pacientes, dados biométricos e entradas de monitoramento em tempo real para identificar gestações de alto risco e recomendar intervenções oportunas. Por exemplo, ecossistemas de saúde digitais que combinam algoritmos de IA com dispositivos de monitoramento remoto estão sendo implantados em redes hospitalares e plataformas de telessaúde para melhorar os resultados maternos e otimizar a tomada de decisão clínica.

Âmbito do Mercado Materno de Saúde

O mercado de saúde materna é segmentado com base no tipo, tipo de gravidez, risco na gravidez, complicações, tipo de parto e aplicação.

- Por Tipo

Com base no tipo, o Mercado Materno de Saúde é segmentado em hormônios, nutrientes, analgésicos, anti-infecciosos, entre outros. O segmento Hormônios dominou o mercado com uma participação de 34,62% em 2025, devido ao uso generalizado na regulação da fertilidade, terapias de suporte à gravidez e manejo de desequilíbrios hormonais durante a gravidez. Esses produtos são amplamente utilizados para suporte de fase lútea, prevenção do trabalho de parto pré-termo e manejo de gestações de alto risco sob supervisão clínica. O aumento da prevalência de distúrbios hormonais e casos de infertilidade está impulsionando a demanda em todas as regiões desenvolvidas e emergentes. A forte adoção clínica em tecnologias reprodutivas assistidas também está apoiando o crescimento do segmento. Hospitais e clínicas de fertilidade continuam sendo os principais usuários finais para terapias baseadas em hormônios. A inovação farmacêutica contínua em formulações compatíveis com a gravidez mais seguras reforça a dominância do mercado.

Espera-se que o segmento Nutritivos testemunhe o crescimento mais rápido em um CAGR de 8,4% de 2026 a 2033, impulsionado pela crescente conscientização da nutrição materna e pela crescente demanda por suplementos pré-natais. Estas incluem vitaminas essenciais, minerais, ferro, ácido fólico e ácidos graxos ómega necessários para o desenvolvimento fetal e saúde materna. Programas de suplementação liderados pelo governo e diretrizes da OMS estão promovendo fortemente seu uso em economias em desenvolvimento. O aumento da incidência de anemia e deficiências de micronutrientes entre gestantes está acelerando ainda mais a adoção. A expansão dos canais de e-farmácia e a disponibilidade de balcão estão a melhorar a acessibilidade. A crescente concentração nos cuidados de saúde maternos preventivos está a aumentar significativamente as perspectivas de crescimento a longo prazo.

- Por Gravidez

Com base no tipo de gravidez, o mercado é segmentado em intrauterino, ectópico, tubário, entre outros. O segmento de Gravidez Intrauterina dominou o mercado com uma participação de 71,38% em 2025, devido à sua alta prevalência e padrão de manejo clínico em sistemas de saúde globais. A maioria dos serviços de pré-natal, procedimentos diagnósticos e intervenções terapêuticas são projetados para gestações intrauterinas. A forte integração do acompanhamento pré-natal de rotina e da assistência hospitalar ainda suporta a dominância. O aumento do uso do ultrassom e do teste pré-natal não invasivo aumenta a detecção e monitoramento precoces. A disponibilidade de vias de cuidado materno estruturadas garante resultados consistentes no tratamento. Altas taxas globais de natalidade também contribuem significativamente para a liderança desse segmento.

Espera-se que o segmento de Gravidez Ectópica registre o crescimento mais rápido em um CAGR de 7,9% de 2026 a 2033, impulsionado pelo aumento da incidência ligada a gravidez tardia e complicações da saúde reprodutiva. O diagnóstico precoce através de exames avançados de imagem e biomarcadores está melhorando as taxas de detecção. O aumento da conscientização das mulheres sobre os sintomas precoces da gravidez está apoiando a intervenção médica oportuna. Os hospitais estão cada vez mais adotando tratamentos cirúrgicos e farmacológicos minimamente invasivos para melhores resultados. Os tratamentos de infertilidade crescente e os procedimentos de reprodução assistida também estão contribuindo para a prevalência de risco. A ampliação da infraestrutura de atendimento obstétrico de emergência vem apoiando o crescimento do segmento.

- Por Risco na Gravidez

Com base no risco na gravidez, o mercado é segmentado em alto risco e gravidez molar. O segmento de Gravidez de Alto Risco dominou o mercado com uma participação de 68,94% em 2025, impulsionada pelo aumento da idade materna, aumento da prevalência de doenças crônicas e complicações relacionadas ao estilo de vida durante a gestação. Sistemas avançados de monitoramento e exames pré-natais frequentes são amplamente utilizados para o manejo desses casos. Hospitais e clínicas especializadas fornecem cuidados materno-fetais intensivos para reduzir complicações. Programas governamentais com foco em iniciativas de maternidade seguras fortalecem ainda mais esse segmento. O aumento do uso de ferramentas de predição de risco baseadas em IA está melhorando a identificação e gestão precoces. O alto gasto com cuidados de saúde em gestações complicadas suporta o domínio sustentado.

Espera-se que o segmento de Gravidez Molar testemunhe o crescimento mais rápido em um CAGR de 7,5% de 2026 a 2033, devido à melhora das capacidades diagnósticas e aumento da consciência clínica. A triagem ultrassonográfica precoce e os testes hormonais estão aumentando a precisão de detecção. O aumento da adoção de tratamentos ginecológicos especializados está melhorando os resultados dos pacientes. Embora raras, as taxas de notificação crescentes estão contribuindo para a expansão do mercado medida. Melhor acesso aos hospitais terciários é apoiar a disponibilidade de tratamento. Os avanços da pesquisa em patologia reprodutiva estão fortalecendo ainda mais as abordagens de manejo clínico.

- Por Complicações

Com base em complicações, o mercado é segmentado em abortos espontâneos, partos prematuros e nascimentos, entre outros. O segmento Premature Labor and Birth dominou o mercado com uma participação de 46,21% em 2025, impulsionada pelo aumento da incidência de partos pré-termo globalmente e necessidades de cuidados neonatais associadas. Unidades de terapia intensiva neonatal avançadas (NICUs) são muito utilizadas nesses casos. O aumento do estresse materno, as infecções e as condições crônicas estão contribuindo para maiores taxas de prematuridade. Forte infraestrutura hospitalar para atendimento obstétrico de emergência apoia o domínio desse segmento. Programas governamentais focados na redução da mortalidade neonatal vêm fortalecendo ainda mais a demanda. As tecnologias de monitoramento contínuo estão melhorando o manejo dos riscos de trabalho pré-termo.

Espera-se que o segmento Miscarriage registre o crescimento mais rápido em um CAGR de 7,8% de 2026 a 2033, impulsionado pelo aumento da conscientização, melhor triagem diagnóstica e melhores sistemas de notificação. A monitorização precoce da gravidez e os testes hormonais estão a permitir uma detecção mais rápida dos riscos de perda da gravidez. A ampliação do acesso aos serviços de saúde reprodutiva está melhorando a adoção do tratamento. O crescente aconselhamento psicológico e os serviços de assistência pós-acidente estão apoiando o cuidado materno holístico. Os tratamentos de infertilidade crescentes estão aumentando indiretamente as gravidezes monitoradas. A melhoria da educação para a saúde materna contribui para a intervenção e gestão precoces.

- Por tipo de entrega

Com base no tipo de parto, o mercado é segmentado em parto vaginal, cesariana e outros. O segmento de Parto Vaginal dominou o mercado com uma participação de 55,63% em 2025, devido ao seu menor custo, tempo de recuperação mais rápido e necessidade de intervenção médica reduzida. Continua a ser o modo de parto preferido em regiões desenvolvidas e em desenvolvimento quando não há complicações. Forte ênfase nas práticas naturais de nascimento e nas diretrizes de saúde materna apoia essa dominância. Os hospitais fornecem monitoramento estruturado do trabalho de parto e suporte ao manejo da dor para facilitar o parto seguro. Aumentar a consciência dos benefícios de saúde a longo prazo também contribui para a preferência pelo parto vaginal. Os sistemas públicos de saúde incentivam fortemente esse método de parto, quando clinicamente viável.

Espera-se que o segmento Cesárea testemunhe o crescimento mais rápido em um CAGR de 7,6% de 2026 a 2033, impulsionado pelo aumento das gestações de alto risco e aumento da idade materna em todo o mundo. Maior segurança cirúrgica e infraestrutura hospitalar avançada estão tornando os procedimentos cesáreos mais acessíveis. A preferência crescente por entregas programadas entre as populações urbanas também está contribuindo para o crescimento. O aumento do monitoramento do sofrimento fetal e das complicações da gravidez está levando a maiores taxas de intervenção cirúrgica. A expansão da cobertura dos seguros está a reduzir as barreiras financeiras. Os avanços tecnológicos na cirurgia obstétrica estão melhorando ainda mais os resultados.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em hospitais, clínicas, domicílios, entre outros. O segmento dos Hospitais dominou o mercado com uma participação de 63,85% em 2025, impulsionada pela disponibilidade de serviços de atenção materna integral, instalações diagnósticas avançadas e profissionais de saúde qualificados. Os hospitais servem como centros primários para o manejo da gravidez de rotina e de alto risco. Forte infraestrutura para atendimento obstétrico de emergência e serviços neonatais ainda suporta a dominância. O aumento da adoção de sistemas de monitoramento materno digital em hospitais aumenta a eficiência do cuidado. O financiamento do governo e a cobertura de seguros também favorecem os partos hospitalares. Atualizações tecnológicas contínuas fortalecem sua posição de liderança.

Espera-se que o segmento Domiciliar registre o crescimento mais rápido em um CAGR de 8,2% de 2026 a 2033, impulsionado pelo aumento da adoção de serviços de cuidados maternos domiciliares e telessaúde. Dispositivos de uso e ferramentas de monitoramento remoto permitem o rastreamento seguro da gravidez fora das configurações clínicas. Aumentar a preferência por cuidados personalizados e convenientes é apoiar esta tendência. A expansão das plataformas de saúde digitais está a melhorar a acessibilidade nas zonas rurais e desfavorecidas. As soluções de monitorização domiciliária de baixo custo estão a acelerar ainda mais a adopção. A crescente conscientização sobre o autocuidado materno e as práticas preventivas de saúde vem fortalecendo a trajetória de crescimento desse segmento.

Qual é a região que detém a maior parte do mercado de saúde materna

A América do Norte dominou o Mercado Materno de Saúde com a maior parcela de receita de 38,46% em 2025, apoiada por forte infraestrutura de cuidado materno, alto gasto em saúde e adoção generalizada de tecnologias avançadas de acompanhamento pré-natal. A região também se beneficia de redes hospitalares bem estabelecidas, ampla cobertura de seguros e alta conscientização sobre o manejo materno-fetal em saúde. O aumento do uso de instrumentos de avaliação de risco habilitados por IA, consultas pré-natais baseadas em telessaúde e sistemas contínuos de monitoramento fetal está fortalecendo ainda mais a liderança regional. O crescente foco na redução da mortalidade materna e na melhoria dos resultados da gravidez continua a apoiar o domínio da América do Norte no mercado global.

Visão do Mercado Materno de Saúde dos EUA

O mercado de saúde materna dos EUA está testemunhando forte crescimento devido à infraestrutura avançada de cuidados maternos, alto gasto em saúde e adoção generalizada de soluções digitais de saúde e acompanhamento pré-natal. As redes hospitalares bem estabelecidas do país, a forte cobertura de seguros e o foco na redução da mortalidade materna estão impulsionando a demanda nos serviços de pré-natal, parto e pós-natal. O aumento do uso de ferramentas de predição de risco habilitado para IA, consultas de telessaúde e sistemas de monitoramento fetal remotos está aumentando ainda mais a qualidade do cuidado. Além disso, o aumento da conscientização de gestações de alto risco e a inovação contínua na medicina materno-fetal estão fortalecendo o crescimento do mercado nos EUA.

Europa Visão sobre o Mercado Materno de Saúde

O mercado europeu da saúde materna continua a ser um importante contribuinte para as receitas globais, impulsionado por fortes sistemas públicos de saúde, programas de bem-estar materno apoiados pelo governo e elevados padrões de cuidados pré-natais e pós-natais. O amplo acesso aos serviços maternos hospitalares e o crescente enfoque no rastreamento precoce e no cuidado preventivo estão apoiando a expansão regional. A adoção de plataformas digitais de saúde, telemedicina na obstetrícia e tecnologias diagnósticas avançadas está melhorando os resultados maternos. Além disso, regulamentos rigorosos em matéria de cuidados de saúde e investimentos crescentes em infra-estruturas de saúde maternas continuam a reforçar a adopção de soluções abrangentes em matéria de cuidados de saúde maternos em toda a Europa.

Por Dentro do Mercado Materno de Saúde do Reino Unido

O mercado de saúde materna do Reino Unido está experimentando crescimento constante, apoiado pelos programas de cuidados maternos do Serviço Nacional de Saúde (NSH), a adoção crescente de registros de maternidade digitais e o crescente foco na redução das complicações relacionadas à gravidez. A crescente demanda por assistência pré-natal personalizada e a ampliação do uso de serviços de telessaúde para consultas pré-natais estão contribuindo para o desenvolvimento do mercado. A integração de ferramentas de avaliação de riscos baseadas em IA e soluções de monitoramento remoto está melhorando a detecção precoce de riscos para a saúde materna. Além disso, investimentos contínuos na melhoria da infraestrutura da maternidade e na formação da força de trabalho vêm fortalecendo o cuidado materno no país.

Alemanha Visão do Mercado Materno de Saúde

O mercado de saúde materna da Alemanha está se expandindo constantemente devido a um sistema de saúde forte, capacidades diagnósticas avançadas e crescente foco na medicina materno-fetal. Hospitais e clínicas especializadas estão adotando tecnologias avançadas de rastreamento pré-natal e ferramentas digitais de saúde para melhorar os resultados da gravidez. A sensibilização crescente para as gravidezes de alto risco e o aumento da idade materna estão a impulsionar ainda mais a procura de serviços de acompanhamento e de cuidados. Além disso, o apoio governamental aos programas de saúde materna e a inovação contínua nas práticas clínicas estão fortalecendo a posição da Alemanha no mercado europeu de saúde materna.

Visão do Mercado de Saúde Materno Asiático-Pacífico

Espera-se que o mercado de saúde materna Ásia-Pacífico testemunhe um rápido crescimento, impulsionado por altas taxas de natalidade, melhorando o acesso à saúde e aumentando as iniciativas governamentais focadas na saúde materna e infantil. A ampliação da infraestrutura hospitalar e a adoção crescente de soluções digitais de saúde estão apoiando uma melhor assistência pré-natal e pós-natal em toda a região. Aumentar a conscientização sobre nutrição materna, práticas seguras de parto e monitoramento precoce da gravidez está aumentando a demanda. Além disso, o aumento dos investimentos em sistemas rurais de saúde e plataformas de telemedicina estão acelerando a penetração dos serviços de saúde maternos em economias emergentes.

Japão Visão do Mercado Materno de Saúde

O mercado de saúde materna do Japão está testemunhando um crescimento consistente devido à infraestrutura avançada de saúde, serviços de cuidados maternos de alta qualidade e forte foco na segurança materno-fetal. O aumento da idade materna e o aumento da prevalência de gestações de alto risco estão impulsionando a demanda por acompanhamento pré-natal avançado e tecnologias diagnósticas. A adoção ampla de ferramentas digitais de saúde e sistemas de avaliação de risco habilitados para IA está melhorando o manejo da gravidez. Além disso, a ênfase do Japão na medicina de precisão e na inovação contínua na assistência obstétrica está contribuindo ainda mais para o crescimento do mercado.

China Visão do Mercado Materno de Saúde

O mercado da saúde materna da China está crescendo rapidamente, impulsionado pela expansão da infraestrutura de saúde, aumento do foco do governo na saúde materna e infantil, e aumento da conscientização dos serviços de pré-natal. A adoção crescente de sistemas de partos hospitalares e a melhoria do acesso à assistência pré-natal em áreas urbanas e rurais estão apoiando a expansão do mercado. A integração de plataformas digitais de saúde, serviços de telemedicina e soluções de monitoramento materno baseadas em IA está aumentando significativamente a prestação de cuidados. Além disso, os crescentes investimentos em saúde e esforços para reduzir a mortalidade materna estão posicionando a China como um dos mercados de saúde maternos de crescimento mais rápido em todo o mundo.

Quais são as Principais Empresas no Mercado Materno de Saúde

A indústria da saúde materna é liderada principalmente por empresas bem estabelecidas, incluindo:

- Merck & Co., Inc., (EUA)

- Bayer AG (Alemanha)

- Abbott (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- Pfizer Inc. (EUA)

- Novartis AG (Suíça)

- Hoffmann-La Roche Ltd (Suíça)

- Sanofi (França)

- GSK plc (UK)

- Organon & Co. (EUA)

- CooperSurgical Inc. (EUA)

- Hologic, Inc. (EUA)

- GE HealthCare. (EUA)

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips N.V. (Países Baixos)

- BD (EUA)

- Medtronic (Irlanda)

- Danaher (EUA)

- Thermo Fisher Scientific Inc. (EUA)

Últimos desenvolvimentos no Mercado Materno de Saúde

- Em abril de 2024, a Organização Mundial da Saúde (OMS) atualizou suas recomendações globais sobre prevenção e manejo da hemorragia pós-parto, uma das principais causas de mortes maternas no mundo. A orientação atualizada centra-se na detecção precoce, protocolos de intervenção rápida e melhoria do acesso a medicamentos uterotônicos em ambientes de baixo recurso. Promove também treinamento clínico padronizado para as puérperas e melhoria dos sistemas de resposta obstétrica de emergência. Espera-se que este desenvolvimento reforce significativamente os resultados da sobrevivência materna globalmente

- Em novembro de 2023, os EUA Centers for Disease Control and Prevention (CDC) publicaram dados atualizados de mortalidade materna mostrando taxas de morte materna persistentemente elevadas e disparidades significativas entre grupos raciais e étnicos. O relato destacou as condições cardiovasculares como uma das principais causas de óbitos relacionados à gravidez e destacou a importância do diagnóstico precoce e da assistência pós-parto contínua. Também reforçou a necessidade de melhores comitês de revisão da mortalidade materna entre os estados. Estes resultados influenciaram as reformas políticas em curso e as prioridades de financiamento da saúde

- Em maio de 2023, a Organização Mundial da Saúde (OMS), juntamente com a UNICEF e o Grupo Banco Mundial, divulgaram estimativas globais atualizadas sobre mortalidade materna abrangendo 2000-2020, destacando que o progresso estagnou em muitas regiões, apesar de melhorias anteriores. O relatório enfatiza a necessidade de sistemas de saúde mais fortes, assistência especializada ao parto e assistência obstétrica de emergência para prevenir mortes evitáveis. Também identificou a África Subsariana e a Ásia do Sul como regiões de elevado peso que requerem intervenção urgente. Os achados reforçaram a política global voltada para a sobrevivência materna e equidade em saúde

- Em março de 2022, a Casa Branca divulgou o “Blueprint para abordar a crise da saúde materna”, delineando uma estratégia nacional abrangente para reduzir a mortalidade materna e melhorar os cuidados maternos nos Estados Unidos. A iniciativa visa ampliar a cobertura do Medicaid, melhorar a coleta de dados, fortalecer a capacidade de força de trabalho e abordar as disparidades raciais nos desfechos de saúde materna. Enfatiza também o crescente acesso aos serviços de doula e aos modelos de atenção de base comunitária. Esse quadro político acelerou os investimentos federais e estaduais em infraestrutura de saúde materna

- Em março de 2021, os US Centers for Medicare & Medicaid Services (CMS) possibilitaram aos estados ao abrigo da American Rescue Plan Act estender a cobertura pós-parto de Medicaid de 60 dias a 12 meses, melhorando significativamente a continuidade do cuidado materno e reduzindo as lacunas no acesso ao tratamento pós-natal para mulheres de baixa renda. Essa mudança de política tem sido amplamente adotada em vários estados, fortalecendo os resultados da saúde materna, garantindo maior acesso aos serviços essenciais de saúde após o parto. Também apoia a detecção precoce e o manejo de complicações pós-parto, como hipertensão e depressão. A iniciativa marcou uma importante reforma estrutural na prestação de cuidados de saúde maternos dos EUA

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SAÚDE MATERNA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE SAÚDE MATERNA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIO

2.2.8 GRADE DE COBERTURA DE APLICAÇÕES

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE SAÚDE MATERNA: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE PESTEL

5.2 AS CINCO FORÇAS DE PORTER

5.3 ANÁLISE DO MERCADO GLOBAL DE SAÚDE MATERNA

6 EPIDEMOLOGIA

6.1 EPIDEMOLOGIA DA HEMORRAGIA PÓS-PARTO

6.2 EPIDEMOLOGIA DA PRÉ-ECLÂMPSIA / ECLÂMPSIA

7 VISÕES SOBRE O SETOR

7.1 TENDÊNCIAS DEMOGRÁFICAS

7.2 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO

7.3 PRINCIPAIS ESTRATÉGIAS DE RECRUTAMENTO DE PACIENTES

7.4 ENTREVISTAS COM EMPRESAS FABRICANTES

7.5 OUTRAS FOTOS DE KOL

8. QUADRO REGULATÓRIO

9. MERCADO GLOBAL DE SAÚDE MATERNA, POR ESTÁGIOS

9.1 VISÃO GERAL

9.2 GRAVIDEZ

9.3 INTRAUTERINO

9.4 ECÓPICO

9,5 TUBULAR

9.6 PARTO

9.6.1 PARTO VAGINAL

9.6.2 CESÁREA

9.7 PERÍODO PÓS-NATAL

9.7.1 CONSULTA DE ROTINA INFANTIL

9.7.1.1. EXAME FÍSICO DA CABEÇA AOS PÉS.

9.7.1.2. TRIAGEM DO DESENVOLVIMENTO.

9.7.1.3. EXAME DE VISÃO.

9.7.1.4. TRIAGEM AUDITIVA.

9.7.1.5. TRIAGEM DE PRESSÃO ARTERIAL.

9.7.1.6. TRIAGEM DE ANEMIA.

9.7.1.7. URINALISE.

9.7.1.8. OUTROS

9.7.2 IMUNIZAÇÕES

9.7.3 DIETA BALANCEADA

9.7.4 PREVENÇÃO DE COMPLICAÇÕES PÓS-PARTO

9.7.5 RESTAURAR A SAÚDE IDEAL DA MÃE

9.7.6 GARANTIR UMA AMAMENTAÇÃO SEM PROBLEMAS

9.8 RISCO NA GRAVIDEZ

9.8.1 HGH

9.8.1.1. ABORTO ESPONTÂNEO

9.8.1.2. TRABALHO DE PARTO PREMATURO

9.8.2 MOLAR

9.8.2.1. ABORTO ESPONTÂNEO

9.8.2.2. PARTO PREMATURO

10. MERCADO GLOBAL DE SAÚDE MATERNA, POR PRODUTO

10.1 VISÃO GERAL

10.2 HORMÔNIOS

10.2.1 OXITOCINA

10.2.1.1. INJETÁVEL

10.2.1.1.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.2.1.1.2. VOLUME DE MERCADO (UI)

10.2.1.1.3. PREÇO MÉDIO DE MERCADO (USD)

10.2.1.2. SPRAY NASAL

10.2.1.2.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.2.1.2.2. VOLUME DE MERCADO (UI)

10.2.1.2.3. PREÇO MÉDIO DE MERCADO (USD)

10.2.2 MISOPROSTOL

10.2.2.1. VAGINAL

10.2.2.1.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.2.2.1.2. VOLUME DE MERCADO (UI)

10.2.2.1.3. PREÇO MÉDIO DE MERCADO (USD)

10.2.2.1.4. VOLUME DO MERCADO ORAL (MILHÕES DE USD)

10.2.2.1.5. VOLUME DE MERCADO (UI)

10.2.2.1.6. PREÇO MÉDIO DE MERCADO (USD)

10.2.3 OUTROS

10.3 NUTRITIVOS

10.3.1 GLUCONATO DE CÁLCIO

10.3.1.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.3.1.2. VOLUME DE MERCADO (UI)

10.3.1.3. PREÇO MÉDIO DE MERCADO (USD)

10.3.2 SULFATO DE MAGNÉSIO

10.3.2.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.3.2.2. VOLUME DE MERCADO (UI)

10.3.2.3. PREÇO MÉDIO DE MERCADO (USD)

10.3.3 CLORETO DE SÓDIO

10.3.3.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.3.3.2. VOLUME DE MERCADO (UI)

10.3.3.3. PREÇO MÉDIO DE MERCADO (USD)

10.3.4 LACTATO DE SÓDIO

10.3.4.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.3.4.2. VOLUME DE MERCADO (UI)

10.3.4.3. PREÇO MÉDIO DE MERCADO (USD)

10.3.5 ZINCO

10.3.5.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.3.5.2. VOLUME DE MERCADO (UI)

10.3.5.3. PREÇO MÉDIO DE MERCADO (USD)

10.3.6 VITAMINA A

10.3.6.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.3.6.2. VOLUME DE MERCADO (UI)

10.3.6.3. PREÇO MÉDIO DE MERCADO (USD)

10.3.7 OUTROS

10.4 ANALGÉSICOS

10.4.1 DEXAMETASONA

10.4.1.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.4.1.2. VOLUME DE MERCADO (UI)

10.4.1.3. PREÇO MÉDIO DE MERCADO (USD)

10.4.2 NIFEDIPINA

10.4.2.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.4.2.2. VOLUME DE MERCADO (UI)

10.4.2.3. PREÇO MÉDIO DE MERCADO (USD)

10.4.3 MORFINA

10.4.3.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.4.3.2. VOLUME DE MERCADO (UI)

10.4.3.3. PREÇO MÉDIO DE MERCADO (USD)

10.4.4 PARACETAMOL

10.4.4.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.4.4.2. VOLUME DE MERCADO (UI)

10.4.4.3. PREÇO MÉDIO DE MERCADO (USD)

10.4.5 OUTROS

10.5 ANTI-INFECCIONAIS

10.5.1 BENZATINA

10.5.1.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.5.1.2. VOLUME DE MERCADO (UI)

10.5.1.3. PREÇO MÉDIO DE MERCADO (USD)

10.5.2 GENTAMICINA

10.5.2.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.5.2.2. VOLUME DE MERCADO (UI)

10.5.2.3. PREÇO MÉDIO DE MERCADO (USD)

10.5.3 CEFIXIME

10.5.3.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.5.3.2. VOLUME DE MERCADO (UI)

10.5.3.3. PREÇO MÉDIO DE MERCADO (USD)

10.5.4 METRONIDAZOL

10.5.4.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.5.4.2. VOLUME DE MERCADO (UI)

10.5.4.3. PREÇO MÉDIO DE MERCADO (USD)

10.5.5 CEFTRIAXONA

10.5.5.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.5.5.2. VOLUME DE MERCADO (UI)

10.5.5.3. PREÇO MÉDIO DE MERCADO (USD)

10.5.6 AMPICILINA

10.5.6.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.5.6.2. VOLUME DE MERCADO (UI)

10.5.6.3. PREÇO MÉDIO DE MERCADO (USD)

10.5.7 AZITROMICINA

10.5.7.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.5.7.2. VOLUME DE MERCADO (UI)

10.5.7.3. PREÇO MÉDIO DE MERCADO (USD)

10.5.8 OUTROS

10.6 VACINAS

10.6.1 VACINA CONTRA A GRIPE

10.6.1.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.6.1.2. VOLUME DE MERCADO (UI)

10.6.1.3. PREÇO MÉDIO DE MERCADO (USD)

10.6.2 DTWP/DTAP1, HIB-1, IPV-1, HEP B2, PCV 1,ROTA-1

10.6.2.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.6.2.2. VOLUME DE MERCADO (UI)

10.6.2.3. PREÇO MÉDIO DE MERCADO (USD)

10.6.3 DTWP/DTAP2, HIB-2, IPV-2, HEP B3, PCV 2, ROTA-2

10.6.3.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.6.3.2. VOLUME DE MERCADO (UI)

10.6.3.3. PREÇO MÉDIO DE MERCADO (USD)

10.6.4 DTWP/DTAP3, HIB-3, IPV-3, HEP B4, PCV 3, ROTA-3

10.6.4.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.6.4.2. VOLUME DE MERCADO (UI)

10.6.4.3. PREÇO MÉDIO DE MERCADO (USD)

10.6.5 VACINA BCG

10.6.5.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.6.5.2. VOLUME DE MERCADO (UI)

10.6.5.3. PREÇO MÉDIO DE MERCADO (USD)

10.6.6 MMR (CAXUMBA, SARAMPO, RUBÉOLA)

10.6.6.1. VOLUME DE MERCADO (MILHÕES DE USD)

10.6.6.2. VOLUME DE MERCADO (UI)

10.6.6.3. PREÇO MÉDIO DE MERCADO (USD)

10.6.7 OUTROS

10.7 SERVIÇOS

10.7.1 MONITORAMENTO DA FREQUÊNCIA CARDÍACA FETAL

10.7.2 CARDIOTOCOGRAFIA PORTÁTIL

10.7.3 SIMULADOR DE GRAVIDEZ

10.7.4 MONITORAMENTO DA AMAMENTAÇÃO

10.7.5 TREINAMENTO VIRTUAL

10.7.6 TELEMEDICINA

10.7.7 OUTROS

10.8 OUTROS

11 MERCADO GLOBAL DE SAÚDE MATERNA, POR APLICAÇÃO

11.1 VISÃO GERAL

11.2 HEMORRAGIA PÓS-PARTO

11.3 PRÉ-ECLÂMPSIA / ECLÂMPSIA

11.4 MALÁRIA

11.5 SEPSE MATERNA

11.6 NASCIMENTO PREMATURO

11.7 PNEUMONIA

11.8 DIARREIA

11.9 DEFICIÊNCIA DE VITAMINA A

11.1 SEPSE NEONATAL

11.11 CUIDADOS PALIATIVOS

11.12 OUTROS

12 MERCADO GLOBAL DE SAÚDE MATERNA, POR VIA DE ADMINISTRAÇÃO

12.1 VISÃO GERAL

12.2 ORAL

12.2.1 COMPRIMIDO

12.2.2 CÁPSULAS

12.2.3 LÍQUIDO

12.3 PARENTERAL

12.3.1 PÓ

12.3.2 LÍQUIDO

12.4 OUTROS

13 MERCADO GLOBAL DE SAÚDE MATERNA, POR MODO DE PRESCRIÇÃO

13.1 VISÃO GERAL

13.2 PRESCRIÇÃO

13.3 SEM RECEITA

14 MERCADO GLOBAL DE SAÚDE MATERNA, POR USUÁRIO FINAL

14.1 VISÃO GERAL

14.2 HOSPITAIS

14.3 CLÍNICAS ESPECIALIZADAS

14.4 CUIDADOS DE SAÚDE DOMICILIARES

14,5 OUTROS

15. MERCADO GLOBAL DE SAÚDE MATERNA, POR CANAL DE DISTRIBUIÇÃO

15.1 VISÃO GERAL

15.2 LICITAÇÃO DIRETA

15.3 VENDAS NO VAREJO

15.3.1 FARMÁCIA HOSPITALAR

15.3.2 FARMÁCIA DE VAREJO

15.3.3 FARMÁCIA ONLINE

15.4 OUTROS

16 MERCADO GLOBAL DE SAÚDE MATERNA, POR REGIÃO

16.1 MERCADO GLOBAL DE SAÚDE MATERNA (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

16.2 AMÉRICA DO NORTE

16.2.1 EUA

16.2.2 CANADÁ

16.2.3 MÉXICO

16.3 EUROPA

16.3.1 ALEMANHA

16.3.2 FRANÇA

16.3.3 Reino Unido

16.3.4 ITÁLIA

16.3.5 ESPANHA

16.3.6 RÚSSIA

16.3.7 TURQUIA

16.3.8 BÉLGICA

16.3.9 PAÍSES BAIXOS

16.3.10 SUÍÇA

16.3.11 RESTO DA EUROPA

16.4 ÁSIA-PACÍFICO

16.4.1 JAPÃO

16.4.2 CHINA

16.4.3 COREIA DO SUL

16.4.4 ÍNDIA

16.4.5 AUSTRÁLIA

16.4.6 CINGAPURA

16.4.7 TAILÂNDIA

16.4.8 MALÁSIA

16.4.9 INDONÉSIA

16.4.10 FILIPINAS

16.4.11 RESTO DA ÁSIA-PACÍFICO

16,5 AMÉRICA DO SUL

16.5.1 BRASIL

16.5.2 ARGENTINA

16.5.3 RESTO DA AMÉRICA DO SUL

16.6 ORIENTE MÉDIO E ÁFRICA

16.6.1 ÁFRICA DO SUL

16.6.2 ARÁBIA SAUDITA

16.6.3 Emirados Árabes Unidos

16.6.4 EGITO

16.6.5 ISRAEL

16.6.6 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

16.7 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

17 MERCADO GLOBAL DE SAÚDE MATERNA, PANORAMA DAS EMPRESAS

17.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

17.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

17.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

17.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

17.5 FUSÕES E AQUISIÇÕES

17.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

17.7 EXPANSÕES

17.8 ALTERAÇÕES REGULAMENTARES

17.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

18 MERCADO GLOBAL DE SAÚDE MATERNA, PERFIL DA EMPRESA

18.1 ELI LILLY AND COMPANY

18.1.1 VISÃO GERAL DA EMPRESA

18.1.2 ANÁLISE DE RECEITAS

18.1.3 PRESENÇA GEOGRÁFICA

18.1.4 PORTFÓLIO DE PRODUTOS

18.1.5 DESENVOLVIMENTOS RECENTES

18.2 THERAPEUTICSMD, INC

18.2.1 VISÃO GERAL DA EMPRESA

18.2.2 ANÁLISE DE RECEITAS

18.2.3 PRESENÇA GEOGRÁFICA

18.2.4 PORTFÓLIO DE PRODUTOS

18.2.5 DESENVOLVIMENTOS RECENTES

18.3 GLAXOSMITHKLINE PLC

18.3.1 VISÃO GERAL DA EMPRESA

18.3.2 ANÁLISE DE RECEITAS

18.3.3 PRESENÇA GEOGRÁFICA

18.3.4 PORTFÓLIO DE PRODUTOS

18.3.5 DESENVOLVIMENTOS RECENTES

18.4 DR. REDDY'S LABORATORIES LTDA.

18.4.1 VISÃO GERAL DA EMPRESA

18.4.2 ANÁLISE DE RECEITAS

18.4.3 PRESENÇA GEOGRÁFICA

18.4.4 PORTFÓLIO DE PRODUTOS

18.4.5 DESENVOLVIMENTOS RECENTES

18.5 JOHNSON & JOHNSON SERVICES, INC.

18.5.1 VISÃO GERAL DA EMPRESA

18.5.2 ANÁLISE DE RECEITAS

18.5.3 PRESENÇA GEOGRÁFICA

18.5.4 PORTFÓLIO DE PRODUTOS

18.5.5 DESENVOLVIMENTOS RECENTES

18.6 PFIZER INC.

18.6.1 VISÃO GERAL DA EMPRESA

18.6.2 ANÁLISE DE RECEITAS

18.6.3 PRESENÇA GEOGRÁFICA

18.6.4 PORTFÓLIO DE PRODUTOS

18.6.5 DESENVOLVIMENTOS RECENTES

18.7 TEVA PHARMACEUTICALS INDUSTRIES INC.

18.7.1 VISÃO GERAL DA EMPRESA

18.7.2 ANÁLISE DE RECEITAS

18.7.3 PRESENÇA GEOGRÁFICA

18.7.4 PORTFÓLIO DE PRODUTOS

18.7.5 DESENVOLVIMENTOS RECENTES

18.8 TERAPÊUTICA ÁGIL

18.8.1 VISÃO GERAL DA EMPRESA

18.8.2 ANÁLISE DE RECEITAS

18.8.3 PRESENÇA GEOGRÁFICA

18.8.4 PORTFÓLIO DE PRODUTOS

18.8.5 DESENVOLVIMENTOS RECENTES

18.9 ABBOTT

18.9.1 VISÃO GERAL DA EMPRESA

18.9.2 ANÁLISE DE RECEITAS

18.9.3 PRESENÇA GEOGRÁFICA

18.9.4 PORTFÓLIO DE PRODUTOS

18.9.5 DESENVOLVIMENTOS RECENTES

18.1 BESINS HEALTHCARE

18.10.1 VISÃO GERAL DA EMPRESA

18.10.2 ANÁLISE DE RECEITAS

18.10.3 PRESENÇA GEOGRÁFICA

18.10.4 PORTFÓLIO DE PRODUTOS

18.10.5 DESENVOLVIMENTOS RECENTES

18.11 JIOVIO SAÚDE

18.11.1 VISÃO GERAL DA EMPRESA

18.11.2 ANÁLISE DE RECEITAS

18.11.3 PRESENÇA GEOGRÁFICA

18.11.4 PORTFÓLIO DE PRODUTOS

18.11.5 DESENVOLVIMENTOS RECENTES

18.12 SEBELA FARMACÊUTICAS

18.12.1 VISÃO GERAL DA EMPRESA

18.12.2 ANÁLISE DE RECEITAS

18.12.3 PRESENÇA GEOGRÁFICA

18.12.4 PORTFÓLIO DE PRODUTOS

18.12.5 DESENVOLVIMENTOS RECENTES

18.13 RAND CORPORATION

18.13.1 VISÃO GERAL DA EMPRESA

18.13.2 ANÁLISE DE RECEITAS

18.13.3 PRESENÇA GEOGRÁFICA

18.13.4 PORTFÓLIO DE PRODUTOS

18.13.5 DESENVOLVIMENTOS RECENTES

18.14 SINAPSA

18.14.1 VISÃO GERAL DA EMPRESA

18.14.2 ANÁLISE DE RECEITAS

18.14.3 PRESENÇA GEOGRÁFICA

18.14.4 PORTFÓLIO DE PRODUTOS

18.14.5 DESENVOLVIMENTOS RECENTES

18.15 DUCHESNAY EUA

18.15.1 VISÃO GERAL DA EMPRESA

18.15.2 ANÁLISE DE RECEITAS

18.15.3 PRESENÇA GEOGRÁFICA

18.15.4 PORTFÓLIO DE PRODUTOS

18.15.5 DESENVOLVIMENTOS RECENTES

18.16 NOVARTIS AG

18.16.1 VISÃO GERAL DA EMPRESA

18.16.2 ANÁLISE DE RECEITAS

18.16.3 PRESENÇA GEOGRÁFICA

18.16.4 PORTFÓLIO DE PRODUTOS

18.16.5 DESENVOLVIMENTOS RECENTES

18.17 SIEMENS HEALTHCARE

18.17.1 VISÃO GERAL DA EMPRESA

18.17.2 ANÁLISE DE RECEITAS

18.17.3 PRESENÇA GEOGRÁFICA

18.17.4 PORTFÓLIO DE PRODUTOS

18.17.5 DESENVOLVIMENTOS RECENTES

18.18 BAYER AG

18.18.1 VISÃO GERAL DA EMPRESA

18.18.2 ANÁLISE DE RECEITAS

18.18.3 PRESENÇA GEOGRÁFICA

18.18.4 PORTFÓLIO DE PRODUTOS

18.18.5 DESENVOLVIMENTOS RECENTES

18.19 MERCK SHARP & DOHME CORP

18.19.1 VISÃO GERAL DA EMPRESA

18.19.2 ANÁLISE DE RECEITAS

18.19.3 PRESENÇA GEOGRÁFICA

18.19.4 PORTFÓLIO DE PRODUTOS

18.19.5 DESENVOLVIMENTOS RECENTES

18.2 SANOFI

18.20.1 VISÃO GERAL DA EMPRESA

18.20.2 ANÁLISE DE RECEITAS

18.20.3 PRESENÇA GEOGRÁFICA

18.20.4 PORTFÓLIO DE PRODUTOS

18.20.5 DESENVOLVIMENTOS RECENTES

18.21 RECKITT BENCKISER GROUP PLC

18.21.1 VISÃO GERAL DA EMPRESA

18.21.2 ANÁLISE DE RECEITAS

18.21.3 PRESENÇA GEOGRÁFICA

18.21.4 PORTFÓLIO DE PRODUTOS

18.21.5 DESENVOLVIMENTOS RECENTES

18.22 FEMTEC SAÚDE

18.22.1 VISÃO GERAL DA EMPRESA

18.22.2 ANÁLISE DE RECEITAS

18.22.3 PRESENÇA GEOGRÁFICA

18.22.4 PORTFÓLIO DE PRODUTOS

18.22.5 DESENVOLVIMENTOS RECENTES

18.23 BLOOMLIFE

18.23.1 VISÃO GERAL DA EMPRESA

18.23.2 ANÁLISE DE RECEITAS

18.23.3 PRESENÇA GEOGRÁFICA

18.23.4 PORTFÓLIO DE PRODUTOS

18.23.5 DESENVOLVIMENTOS RECENTES

18.24 GRUPO NUVO

18.24.1 VISÃO GERAL DA EMPRESA

18.24.2 ANÁLISE DE RECEITAS

18.24.3 PRESENÇA GEOGRÁFICA

18.24.4 PORTFÓLIO DE PRODUTOS

18.24.5 DESENVOLVIMENTOS RECENTES

18.25 OVIA SAÚDE

18.25.1 VISÃO GERAL DA EMPRESA

18.25.2 ANÁLISE DE RECEITAS

18.25.3 PRESENÇA GEOGRÁFICA

18.25.4 PORTFÓLIO DE PRODUTOS

18.25.5 DESENVOLVIMENTOS RECENTES

18.26 SERA PROGNÓSTICOS

18.26.1 VISÃO GERAL DA EMPRESA

18.26.2 ANÁLISE DE RECEITAS

18.26.3 PRESENÇA GEOGRÁFICA

18.26.4 PORTFÓLIO DE PRODUTOS

18.26.5 DESENVOLVIMENTOS RECENTES

18.27 JANITRI

18.27.1 VISÃO GERAL DA EMPRESA

18.27.2 ANÁLISE DE RECEITAS

18.27.3 PRESENÇA GEOGRÁFICA

18.27.4 PORTFÓLIO DE PRODUTOS

18.27.5 DESENVOLVIMENTOS RECENTES

18.28 GINÍSIO

18.28.1 VISÃO GERAL DA EMPRESA

18.28.2 ANÁLISE DE RECEITAS

18.28.3 PRESENÇA GEOGRÁFICA

18.28.4 PORTFÓLIO DE PRODUTOS

18.28.5 DESENVOLVIMENTOS RECENTES

19 CONCLUSÃO

20 QUESTIONÁRIO

21 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.