Global Medical Device Cybersecurity Solutions Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.22 Billion

USD

60.39 Billion

2024

2032

USD

12.22 Billion

USD

60.39 Billion

2024

2032

| 2025 –2032 | |

| USD 12.22 Billion | |

| USD 60.39 Billion | |

| % | |

|

Segmentação do Mercado Global de Soluções de Cibersegurança para Dispositivos Médicos, por Solução (Soluções de Gerenciamento de Identidade e Acesso, Soluções Antivírus/Antimalware, Soluções de Criptografia, Soluções de Prevenção de Perda de Dados, Gerenciamento de Riscos e Conformidade, Sistemas de Detecção/Prevenção de Intrusão, Soluções de Recuperação de Desastres, Soluções de Ataque de Negação de Serviço Distribuído e Outras Soluções), Tipo (Segurança de Rede, Segurança de Endpoint, Segurança de Aplicativos, Segurança em Nuvem e Outros Tipos de Segurança), Tipo de Dispositivo (Dispositivos Médicos Hospitalares, Dispositivos Médicos Vestíveis e Externos e Dispositivos Médicos Integrados), Usuário Final (Prestadores de Serviços de Saúde, Fabricantes de Dispositivos Médicos e Operadoras de Planos de Saúde) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de soluções de cibersegurança para dispositivos médicos

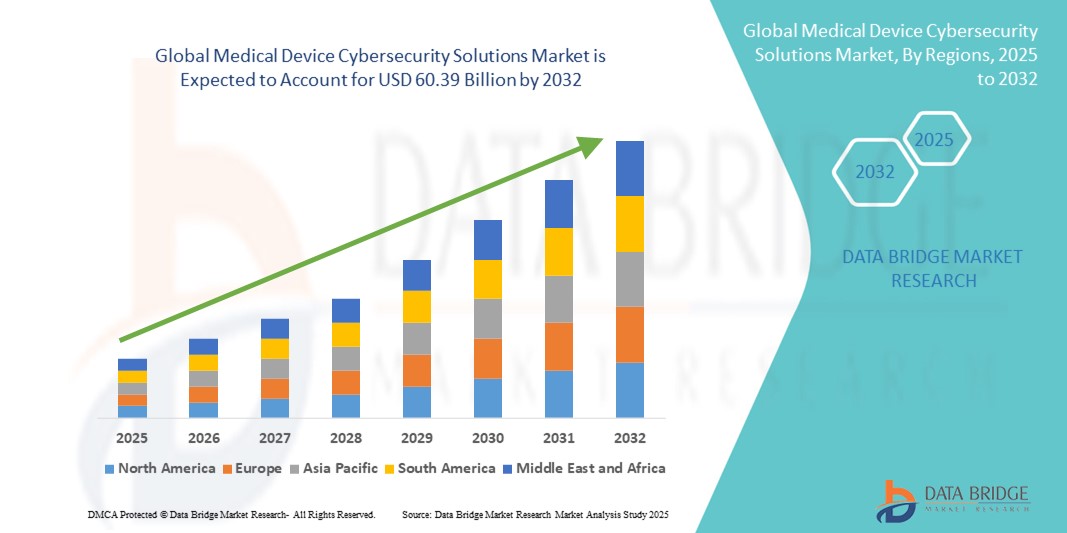

- O mercado global de soluções de cibersegurança para dispositivos médicos foi avaliado em US$ 12,22 bilhões em 2024 e deverá atingir US$ 60,39 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 22,10% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de dispositivos médicos conectados, tecnologias de saúde digital e plataformas de telemedicina, o que leva a uma maior integração de equipamentos médicos com redes hospitalares e sistemas baseados em nuvem. Essa transformação digital na área da saúde está criando uma forte demanda por soluções robustas de cibersegurança para proteger os dados dos pacientes e garantir a integridade dos dispositivos.

- Além disso, a crescente preocupação com violações de dados, ataques de ransomware e acesso não autorizado a dispositivos médicos críticos está consolidando as soluções de cibersegurança como um componente essencial da infraestrutura moderna de saúde. Esses fatores convergentes estão acelerando a adoção de soluções de cibersegurança para dispositivos médicos, impulsionando significativamente o crescimento do setor.

Análise de mercado de soluções de cibersegurança para dispositivos médicos

- As soluções de cibersegurança para dispositivos médicos são cada vez mais essenciais para proteger dispositivos médicos conectados contra ameaças cibernéticas, garantindo a segurança do paciente, a proteção de dados e a conformidade com os rigorosos requisitos regulatórios. A rápida digitalização da área da saúde, a crescente adoção da IoMT (Internet das Coisas Médicas) e a sofisticação cada vez maior dos ataques cibernéticos estão impulsionando a demanda por soluções avançadas de cibersegurança nesse mercado.

- A crescente demanda por soluções de cibersegurança para dispositivos médicos é impulsionada principalmente pelo aumento no número de dispositivos médicos conectados, pela maior vulnerabilidade a ransomware e violações de dados e pela aplicação mais rigorosa de padrões de conformidade, como HIPAA, diretrizes da FDA e GDPR.

- A América do Norte dominou o mercado de soluções de cibersegurança para dispositivos médicos, com a maior participação de receita, de 40,5% em 2024, caracterizada por infraestrutura de saúde avançada, alta adoção de tecnologias de saúde digital e um ambiente regulatório robusto. Os EUA, em particular, estão experimentando um crescimento substancial devido a investimentos significativos em cibersegurança para instituições de saúde, crescente conscientização sobre os riscos cibernéticos e inovações de empresas consolidadas e startups focadas em plataformas de segurança automatizadas e baseadas em IA.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de soluções de cibersegurança para dispositivos médicos durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 9,5% de 2025 a 2032, impulsionada pela rápida urbanização, pela crescente adoção de sistemas de saúde conectados e pelo aumento das iniciativas governamentais para fortalecer a cibersegurança na área médica. Países como China, Índia, Japão e Coreia do Sul estão testemunhando investimentos acelerados em infraestrutura de TI para a saúde, o que deverá impulsionar significativamente a expansão do mercado.

- O segmento de dispositivos médicos hospitalares dominou o mercado de soluções de cibersegurança para dispositivos médicos, com a maior participação na receita de mercado, de 41,5% em 2024. Isso se deve ao fato de que equipamentos de terapia intensiva, como ventiladores, bombas de infusão, scanners de imagem e robôs cirúrgicos, exigem operação contínua e segura.

Escopo do relatório e segmentação do mercado de soluções de cibersegurança para dispositivos médicos

|

Atributos |

Principais insights de mercado sobre soluções de cibersegurança para dispositivos médicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de soluções de cibersegurança para dispositivos médicos

Proteção aprimorada por meio da conformidade regulatória e integração de segurança avançada.

- Uma tendência significativa e crescente no mercado global de soluções de cibersegurança para dispositivos médicos é a ênfase cada vez maior na conformidade com regulamentações e estruturas de segurança internacionais, como HIPAA, GDPR e as diretrizes de cibersegurança da FDA. Prestadores de serviços de saúde e fabricantes de dispositivos estão priorizando protocolos robustos de cibersegurança para evitar penalidades, proteger dados de pacientes e garantir a continuidade das operações clínicas.

- Por exemplo, os principais fornecedores de soluções estão lançando plataformas de cibersegurança que incorporam estruturas prontas para conformidade, permitindo que hospitais e clínicas atendam aos requisitos regulatórios em constante evolução. As empresas estão oferecendo soluções com monitoramento em tempo real, criptografia e gerenciamento de patches para se alinharem aos padrões globais de cibersegurança, aumentando assim a adoção entre as instituições de saúde.

- A crescente interconexão de dispositivos médicos dentro do ecossistema da Internet das Coisas Médicas (IoMT) ampliou a necessidade de canais de comunicação seguros, detecção de intrusões e ferramentas de avaliação de riscos. Soluções avançadas de cibersegurança agora incluem varredura contínua de vulnerabilidades e sistemas de autenticação de dispositivos para prevenir acessos não autorizados e proteger informações sensíveis de pacientes.

- A integração perfeita da cibersegurança de dispositivos médicos com a infraestrutura de TI hospitalar mais ampla facilita o monitoramento centralizado de ameaças, a gestão de riscos simplificada e a resposta a incidentes. Por meio de uma plataforma única, as organizações de saúde podem gerenciar tanto a segurança dos dados clínicos quanto a funcionalidade dos dispositivos, garantindo confiabilidade e segurança do paciente.

- Essa tendência em direção a ambientes de dispositivos médicos mais regulamentados, seguros e interconectados está remodelando fundamentalmente as prioridades de cibersegurança na área da saúde. Consequentemente, empresas como MedCrypt e Cynerio estão desenvolvendo soluções especializadas para monitoramento em tempo real, modelos de segurança de confiança zero e estruturas de proteção específicas para cada dispositivo.

- A demanda por soluções de cibersegurança para dispositivos médicos está crescendo rapidamente tanto em mercados de saúde desenvolvidos quanto emergentes, à medida que hospitais, clínicas e instituições de pesquisa priorizam cada vez mais a conformidade regulatória, a segurança do paciente e a resiliência contra ataques cibernéticos.

Dinâmica do mercado de soluções de cibersegurança para dispositivos médicos

Motorista

Necessidade crescente devido às crescentes preocupações com a segurança na área da saúde e à rápida digitalização.

- A crescente prevalência de ataques cibernéticos contra prestadores de serviços de saúde e dispositivos médicos, aliada à adoção acelerada de ecossistemas de saúde digital, é um fator significativo para o aumento da demanda por soluções de cibersegurança para dispositivos médicos.

- Por exemplo, em abril de 2024, a Food and Drug Administration (FDA) dos EUA introduziu diretrizes atualizadas de cibersegurança para fabricantes de dispositivos médicos, enfatizando testes de segurança pré-mercado mais rigorosos e monitoramento pós-mercado. Espera-se que essas iniciativas de órgãos reguladores e colaborações com empresas do setor impulsionem o crescimento do mercado de soluções de cibersegurança para dispositivos médicos no período previsto.

- À medida que os profissionais de saúde se tornam mais conscientes das potenciais ameaças à segurança e buscam maior proteção para os dados dos pacientes, as soluções avançadas de cibersegurança oferecem recursos essenciais, como detecção de ameaças, criptografia de dados, prevenção de intrusões e alertas de adulteração, proporcionando uma atualização significativa em relação aos sistemas tradicionais de segurança de TI.

- Além disso, a crescente popularidade de dispositivos médicos conectados, plataformas baseadas em nuvem e sistemas de saúde orientados por IA está tornando a cibersegurança um componente essencial da TI na área da saúde, oferecendo integração perfeita com sistemas de informação hospitalar e plataformas de monitoramento remoto de pacientes.

- A conveniência do monitoramento centralizado, da gestão de conformidade e da capacidade de proteger dados sensíveis em diversos tipos de dispositivos são fatores-chave que impulsionam a adoção de soluções de cibersegurança para dispositivos médicos, tanto no setor de prestadores de serviços de saúde quanto no de fabricantes. A tendência de adoção da saúde digital e a crescente disponibilidade de opções de cibersegurança fáceis de usar e em conformidade com as regulamentações contribuem ainda mais para o crescimento do mercado.

Restrição/Desafio

Preocupações com relação às vulnerabilidades de segurança cibernética e aos altos custos de implementação.

- As preocupações com as vulnerabilidades de cibersegurança de dispositivos médicos conectados e sistemas de TI na área da saúde representam um desafio significativo para uma maior penetração no mercado. Como os dispositivos médicos dependem de conectividade de rede e software, eles são suscetíveis a tentativas de invasão, ataques de ransomware e violações de dados, aumentando as preocupações das organizações de saúde em relação à segurança do paciente e à conformidade com as normas.

- Por exemplo, relatos de grande repercussão sobre ataques de ransomware a sistemas hospitalares e violações de registros de saúde de pacientes fizeram com que algumas instituições hesitassem em adotar tecnologias médicas conectadas avançadas sem medidas robustas de segurança cibernética.

- Abordar essas preocupações por meio de criptografia robusta, protocolos de autenticação seguros, avaliações de vulnerabilidade e atualizações regulares de software é crucial para construir confiança entre as partes interessadas. Empresas como IBM, Cisco e Fortinet enfatizam seus recursos avançados de detecção de ameaças e gerenciamento de conformidade em suas soluções para tranquilizar provedores de serviços de saúde e fabricantes de dispositivos.

- Além disso, o custo inicial relativamente alto dos sistemas avançados de cibersegurança para dispositivos médicos, em comparação com a segurança de TI tradicional, pode ser uma barreira à adoção por hospitais e instalações de saúde menores, principalmente em regiões em desenvolvimento com orçamentos limitados. Embora as soluções de segurança baseadas em nuvem tenham tornado a cibersegurança mais acessível, recursos premium, como análises orientadas por IA e proteção avançada de endpoints, geralmente têm um preço mais elevado.

- Embora os custos estejam diminuindo gradualmente devido aos avanços tecnológicos, o alto custo percebido de uma cibersegurança robusta ainda pode dificultar a adoção em larga escala, especialmente para provedores de saúde com orçamentos limitados. Superar esses desafios por meio de estruturas regulatórias aprimoradas, colaboração do setor e o desenvolvimento de soluções de cibersegurança para dispositivos médicos mais acessíveis será vital para o crescimento sustentado do mercado.

Escopo do mercado de soluções de cibersegurança para dispositivos médicos

O mercado está segmentado com base em soluções, tipo, tipo de dispositivo e usuário final.

- Por Soluções

Com base nas soluções, o mercado de soluções de cibersegurança para dispositivos médicos é segmentado em Soluções de Gestão de Identidade e Acesso (IAM), Soluções Antivírus/Antimalware, Soluções de Criptografia, Soluções de Prevenção de Perda de Dados (DLP), Gestão de Riscos e Conformidade, Sistemas de Detecção/Prevenção de Intrusão (IDS/IPS), Soluções de Recuperação de Desastres, Soluções de Ataque de Negação de Serviço Distribuído (DDoS) e Outras Soluções. O segmento de soluções de Gestão de Identidade e Acesso (IAM) dominou a maior participação de mercado em receita, com 27,0% em 2024, sustentado por seu papel crucial na aplicação de autenticação segura de usuários, autenticação multifatorial e controle de acesso baseado em funções em redes de saúde. As soluções de IAM são fundamentais para manter a integridade dos dados do paciente e prevenir o acesso não autorizado em ecossistemas de dispositivos interconectados. A integração do IAM com autenticação biométrica, plataformas de identidade centralizadas e monitoramento de sessão em tempo real fortalece ainda mais a confiança institucional e a conformidade. Mandatos regulatórios como HIPAA, GDPR e as diretrizes de cibersegurança da FDA continuam a impulsionar a adoção, visto que o IAM auxilia em trilhas de auditoria e governança. Organizações de saúde dependem cada vez mais do IAM (Gerenciamento de Identidades e Acessos) para administrar o acesso de funcionários, dispositivos e usuários terceirizados em hospitais, clínicas e plataformas de telemedicina. O investimento em IAM é ainda mais impulsionado pela necessidade de plataformas de segurança escaláveis e interoperáveis para a expansão das implantações da Internet das Coisas Médicas (IoMT).

Prevê-se que o segmento de sistemas de detecção e prevenção de intrusões (IDS/IPS) apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 20,1%, entre 2025 e 2032, impulsionado por um aumento significativo nas ameaças cibernéticas direcionadas à infraestrutura médica, incluindo ransomware e intrusões em redes. As soluções de IDS/IPS fornecem a hospitais e clínicas monitoramento em tempo real, detecção de anomalias e recursos de resposta automatizada, que são vitais para a mitigação precoce de ameaças. A integração de análises comportamentais, detecção baseada em aprendizado de máquina e inteligência de ameaças centralizada aprimora a precisão da detecção e reduz as taxas de falsos positivos. A rápida proliferação de serviços de telemedicina, dispositivos de monitoramento remoto e sistemas hospedados em nuvem aumenta a superfície de ataque, exigindo a implantação de sistemas avançados de IDS/IPS. Além disso, as expectativas regulatórias para defesa proativa contra ameaças e planejamento de resposta a incidentes elevam a importância desses sistemas. A estratégia de cibersegurança na área da saúde geralmente começa com camadas robustas de IDS/IPS para proteger a integridade dos dispositivos e garantir a continuidade dos serviços clínicos durante incidentes cibernéticos.

- Por tipo

Com base no tipo, o mercado de soluções de cibersegurança para dispositivos médicos é segmentado em Segurança de Rede, Segurança de Endpoint, Segurança de Aplicativos, Segurança em Nuvem e Outros Tipos de Segurança. O segmento de Segurança de Rede dominou a maior participação de mercado em receita, com 35,3% em 2024, porque as organizações de saúde operam redes complexas que conectam sistemas de imagem, bombas de infusão, plataformas de EHR (prontuário eletrônico de saúde) e estações de trabalho clínicas que exigem transmissão segura de dados. Medidas de segurança de rede — incluindo firewalls de última geração, gateways seguros e prevenção de intrusões — são essenciais para impedir a movimentação lateral de ameaças dentro da infraestrutura hospitalar. A defesa centralizada da rede também simplifica a conformidade e o monitoramento para auditorias regulatórias. Como os dispositivos médicos especializados geralmente não possuem segurança integrada, as soluções de segurança de rede atuam como pontos de controle críticos para detectar e bloquear atividades maliciosas. Hospitais e departamentos de TI da área da saúde priorizam medidas em nível de rede devido à sua ampla cobertura em vários departamentos e à capacidade de interceptar ameaças antes que elas atinjam endpoints críticos. O investimento em segmentação segura, VPNs criptografadas e arquitetura de rede de confiança zero continua a reforçar a dominância dos investimentos em segurança de rede.

Prevê-se que o segmento de segurança na nuvem apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 19,9%, durante o período de 2025 a 2032, impulsionado pela crescente migração para plataformas baseadas em nuvem para registros eletrônicos de saúde (EHRs), telemedicina, arquivos de imagens médicas e ferramentas de diagnóstico remoto. Soluções de segurança na nuvem — como agentes de segurança de acesso à nuvem (CASBs), gateways de API seguros e proteção de cargas de trabalho na nuvem — são cada vez mais essenciais para proteger dados de saúde em trânsito e em repouso. Os provedores estão investindo em criptografia nativa da nuvem, controles de acesso baseados em identidade e detecção de violações em tempo real para manter a conformidade, especialmente com os requisitos de armazenamento de dados transfronteiriços. A ascensão de arquiteturas de nuvem híbrida e sistemas distribuídos de monitoramento de pacientes amplifica ainda mais a necessidade de segurança dinâmica na nuvem. A rápida transformação digital, incluindo análises orientadas por IA e iniciativas de big data na área da saúde, depende de estruturas de nuvem seguras. A capacidade de escalar a segurança na nuvem rapidamente a torna atraente tanto para grandes sistemas hospitalares quanto para clínicas menores que estão migrando para infraestrutura baseada em nuvem.

- Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado de soluções de cibersegurança para dispositivos médicos é segmentado em Dispositivos Médicos Hospitalares, Dispositivos Médicos Vestíveis e Externos e Dispositivos Médicos Integrados. O segmento de Dispositivos Médicos Hospitalares dominou a maior participação de mercado em receita, com 41,5% em 2024, visto que equipamentos de terapia intensiva — como ventiladores, bombas de infusão, scanners de imagem e robôs cirúrgicos — exigem operação contínua e segura. Esses dispositivos operam em ambientes de alto risco, tornando-os alvos principais de ameaças cibernéticas que podem colocar em risco a segurança do paciente. As soluções de cibersegurança adaptadas a dispositivos hospitalares devem garantir o gerenciamento de patches, a verificação de integridade e atualizações seguras de firmware dentro dos fluxos de trabalho clínicos. Os hospitais alocam uma parcela significativa de seus orçamentos de cibersegurança para a proteção desses dispositivos devido à sua complexidade e implicações regulatórias. A integração com as defesas da rede hospitalar e os sistemas de monitoramento centralizados aprimora ainda mais a proteção da infraestrutura médica interconectada. À medida que os sistemas de saúde expandem seus inventários de dispositivos conectados, a cibersegurança focada em hospitais permanece fundamental.

Prevê-se que o segmento de dispositivos médicos externos e vestíveis apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 18,4%, entre 2025 e 2032, impulsionado pelo crescimento exponencial de dispositivos vestíveis voltados para o consumidor e para uso clínico — incluindo monitores contínuos de glicose, rastreadores cardíacos remotos e sensores de telessaúde. Esses dispositivos geram dados pessoais de saúde sensíveis que devem ser transmitidos com segurança aos profissionais de saúde, ampliando a demanda por criptografia, protocolos sem fio seguros e autenticação de dispositivos. A mudança para o monitoramento remoto de pacientes e o atendimento domiciliar, especialmente no período pós-pandemia, aumenta a dependência da segurança dos dispositivos vestíveis. Os pacientes exigem privacidade e a garantia de que seus dados estão protegidos contra interceptação. Reconhecendo isso, os fabricantes de dispositivos estão incorporando recursos de segurança cibernética na fase de projeto, incluindo detecção de adulteração, emparelhamento seguro e criptografia OTA (over-the-air). Com a ascensão do 5G e da computação de borda, que possibilitam o monitoramento em tempo real, os dispositivos vestíveis devem manter fortes defesas contra ataques baseados em rede — catalisando, assim, o crescimento de soluções de segurança nesse segmento.

- Por usuário final

Com base no usuário final, o mercado de soluções de cibersegurança para dispositivos médicos é segmentado em Prestadores de Serviços de Saúde, Fabricantes de Dispositivos Médicos e Operadoras de Planos de Saúde. O segmento de Prestadores de Serviços de Saúde dominou a maior participação na receita do mercado, com 38,2% em 2024, visto que hospitais, clínicas e centros ambulatoriais utilizam uma vasta gama de dispositivos conectados, essenciais para o diagnóstico, tratamento e gerenciamento de dados dos pacientes. Os prestadores de serviços de saúde são alvos valiosos para cibercriminosos devido à disponibilidade de registros de pacientes, ao potencial de interrupção operacional e à presença de dispositivos vitais. Em resposta, os prestadores de serviços de saúde investem fortemente em estratégias de cibersegurança em camadas, incluindo controle de acesso, segmentação de rede e sistemas de resposta a incidentes, para manter a continuidade dos serviços e cumprir as normas regulatórias. Ameaças recorrentes de ransomware e multas regulatórias crescentes por violações de dados impulsionam ainda mais os investimentos. A colaboração com fornecedores de cibersegurança para adaptar soluções a ambientes clínicos reforça o papel dominante do segmento de prestadores de serviços de saúde.

O segmento de fabricantes de dispositivos médicos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 17,8%, entre 2025 e 2032, à medida que os fabricantes enfrentam expectativas regulatórias cada vez maiores (como os requisitos de documentação da FDA e as diretrizes MDR da UE), o que exige a implementação de segurança desde a concepção. Os fabricantes incorporam a cibersegurança por meio de atualizações seguras de firmware, criptografia de hardware e testes de ameaças em todo o ciclo de desenvolvimento de seus produtos. Com o aumento dos ataques à cadeia de suprimentos, os fabricantes de equipamentos originais (OEMs) estão sob pressão para garantir não apenas a funcionalidade dos dispositivos, mas também a cadeia de custódia e a procedência do software. Além disso, os fabricantes participam de programas de vigilância pós-comercialização e divulgação de vulnerabilidades, colaborando com empresas de cibersegurança para lançar patches e atualizações — o que os torna adotantes dinâmicos de plataformas de cibersegurança otimizadas para hardware médico. A demanda do mercado é ainda impulsionada pela exigência de clientes da área da saúde de cibersegurança validada como condição para a aquisição de seus parques de dispositivos.

Análise Regional do Mercado de Soluções de Cibersegurança para Dispositivos Médicos

- A América do Norte dominou o mercado de soluções de cibersegurança para dispositivos médicos, com a maior participação de receita, de 40,5% em 2024, caracterizada por infraestrutura de saúde avançada, alta adoção de tecnologias de saúde digital e um ambiente regulatório rigoroso.

- Os prestadores de serviços de saúde e fabricantes de dispositivos da região estão priorizando a cibersegurança para proteger os dados dos pacientes e garantir a conformidade com as normas, principalmente em vista do aumento dos ataques de ransomware e phishing contra hospitais e dispositivos conectados.

- O mercado também é impulsionado pela presença de empresas líderes em cibersegurança, pela forte adoção da nuvem e por investimentos contínuos em soluções de segurança automatizadas e baseadas em IA, adaptadas para ambientes de saúde.

Análise do Mercado de Soluções de Cibersegurança para Dispositivos Médicos nos EUA

O mercado de soluções de cibersegurança para dispositivos médicos nos EUA registrou a maior receita em 2024 na América do Norte, impulsionado por investimentos significativos de instituições de saúde, crescente conscientização sobre os riscos cibernéticos e políticas federais favoráveis. Os EUA estão testemunhando uma adoção acelerada de plataformas avançadas de cibersegurança que oferecem detecção de ameaças em tempo real, segmentação de rede e monitoramento de conformidade. Além disso, o número crescente de dispositivos médicos conectados, aliado às diretrizes de cibersegurança atualizadas da FDA para fabricantes, está incentivando hospitais, clínicas e empresas de dispositivos a implementarem estruturas de segurança abrangentes.

Análise do Mercado Europeu de Soluções de Cibersegurança para Dispositivos Médicos

Prevê-se que o mercado europeu de soluções de cibersegurança para dispositivos médicos cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente por regulamentações rigorosas de proteção de dados, como o RGPD e o Regulamento de Dispositivos Médicos da UE (MDR). A crescente digitalização dos sistemas de saúde e a adoção da telemedicina e de plataformas baseadas na nuvem estão a aumentar a necessidade de medidas robustas de cibersegurança em toda a região. A Europa está a registar uma procura significativa por conectividade segura de dispositivos médicos, proteção de endpoints e soluções em conformidade com as regulamentações, de forma a garantir tanto a segurança do paciente como a resiliência institucional contra ciberataques.

Análise do mercado de soluções de cibersegurança para dispositivos médicos no Reino Unido

Prevê-se que o mercado de soluções de cibersegurança para dispositivos médicos no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela rápida transformação digital do Serviço Nacional de Saúde (NHS) e pela crescente integração de dispositivos conectados na área da saúde. A crescente preocupação com incidentes de ransomware e violações de dados está levando os provedores de serviços de saúde a investir em plataformas de cibersegurança que oferecem criptografia, detecção de intrusões e gestão de conformidade. O robusto ecossistema de TI em saúde do Reino Unido e as iniciativas governamentais para segurança digital em saúde devem estimular ainda mais o crescimento do mercado.

Análise do mercado de soluções de cibersegurança para dispositivos médicos na Alemanha

O mercado alemão de soluções de cibersegurança para dispositivos médicos deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela ênfase do país na proteção de dados, inovação tecnológica e conformidade regulatória. O setor de saúde alemão está adotando ativamente infraestruturas seguras baseadas em nuvem e segurança avançada de endpoints para gerenciar os crescentes riscos cibernéticos. A demanda por plataformas de segurança com foco em privacidade e habilitadas por inteligência artificial está ganhando força, alinhando-se às expectativas dos consumidores locais por segurança de dados e confiança institucional. A postura firme do governo em relação à conformidade com a cibersegurança em infraestruturas críticas reforça ainda mais a adoção pelo mercado.

Análise do Mercado de Soluções de Cibersegurança para Dispositivos Médicos na Região Ásia-Pacífico

O mercado de soluções de cibersegurança para dispositivos médicos na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 9,5%, durante o período de previsão de 2025 a 2032, impulsionado pela rápida urbanização, pela crescente adoção de sistemas de saúde conectados e pelo aumento das iniciativas governamentais para fortalecer a cibersegurança médica. Países como China, Índia, Japão e Coreia do Sul estão testemunhando investimentos acelerados em infraestrutura de TI para saúde, sistemas hospitalares baseados em nuvem e plataformas de telemedicina, todos os quais exigem medidas avançadas de cibersegurança. A acessibilidade das soluções de cibersegurança, aliada ao crescimento de fornecedores nacionais e às colaborações internacionais, deverá impulsionar significativamente a expansão do mercado em toda a região.

Análise do Mercado de Soluções de Cibersegurança para Dispositivos Médicos no Japão

O mercado japonês de soluções de cibersegurança para dispositivos médicos está ganhando impulso devido à infraestrutura de saúde de alta tecnologia do país, à rápida adoção digital e à forte ênfase na segurança do paciente. Hospitais e prestadores de serviços de saúde no Japão estão priorizando cada vez mais a cibersegurança, à medida que o número de dispositivos conectados e plataformas de telemedicina continua a aumentar. O envelhecimento da população, juntamente com políticas governamentais que promovem sistemas de saúde digital seguros, está impulsionando ainda mais a demanda por soluções de cibersegurança para dispositivos médicos. O mercado também está testemunhando o crescimento de plataformas automatizadas baseadas em inteligência artificial, projetadas para detectar e mitigar ameaças cibernéticas sofisticadas em tempo real.

Análise do Mercado de Soluções de Cibersegurança para Dispositivos Médicos na China

O mercado de soluções de cibersegurança para dispositivos médicos na China representou a maior fatia de receita na região Ásia-Pacífico em 2024, impulsionado pela expansão da infraestrutura de saúde do país, fortes iniciativas de digitalização e rápido crescimento de dispositivos médicos conectados. O incentivo da China para “hospitais inteligentes” e as leis de segurança de dados apoiadas pelo governo estão acelerando a adoção de soluções avançadas de cibersegurança. Fornecedores locais, juntamente com empresas globais, estão contribuindo para preços competitivos e ampla implementação de sistemas de segurança em instalações de saúde públicas e privadas. A crescente frequência de ataques cibernéticos a instituições de saúde está compelindo ainda mais hospitais e fabricantes de dispositivos a integrarem soluções abrangentes de cibersegurança.

Participação de mercado de soluções de cibersegurança para dispositivos médicos

O setor de soluções de cibersegurança para dispositivos médicos é liderado principalmente por empresas consolidadas, incluindo:

- Cisco (EUA)

- IBM Corporation (EUA)

- Companhia Geral Elétrica (EUA)

- Koninklijke Philips NV (Holanda)

- Broadcom (EUA)

- McAfee, LLC (EUA)

- Check Point Software Technologies Ltd. (Israel)

- Palo Alto Networks. (EUA)

- ClearDATA (EUA)

- Empresa de Tecnologia DXC (EUA)

- Sophos Ltda. (Reino Unido)

- Fortinet, Inc. (EUA)

- Zscaler, Inc. (EUA)

- FireEye, Inc. (EUA)

Últimos desenvolvimentos no mercado global de soluções de cibersegurança para dispositivos médicos

- Em dezembro de 2022, a Palo Alto Networks anunciou sua oferta de Segurança para IoT Médica — uma solução dedicada para descobrir, segmentar e proteger dispositivos médicos conectados em ambientes de saúde.

- Em agosto de 2023, a MedCrypt expandiu os recursos de sua plataforma (incluindo melhorias no Helm e no Guardian) para fornecer gerenciamento de vulnerabilidades SBOM, proteções em tempo de execução e inteligência de segurança de produtos voltada para OEMs de dispositivos médicos.

- Em setembro de 2023, a Food and Drug Administration (FDA) dos EUA publicou uma orientação final intitulada "Cibersegurança em Dispositivos Médicos: Considerações sobre o Sistema de Qualidade e Conteúdo das Submissões Pré-mercado", esclarecendo as expectativas para a incorporação da cibersegurança nos sistemas de qualidade de dispositivos e nas submissões pré-mercado.

- Em março de 2024, a FDA divulgou a minuta do documento “Atualizações Selecionadas para as Diretrizes de Segurança Cibernética Pré-Mercado: Seção 524B da Lei FD&C”, propondo esclarecimentos para as definições de dispositivos cibernéticos e expectativas pré-mercado, o que levou os fabricantes a acelerarem os trabalhos de conformidade.

- Em fevereiro de 2024, um grande ataque de ransomware envolvendo a Change Healthcare (parte do UnitedHealth Group) interrompeu os serviços e evidenciou a vulnerabilidade sistêmica da cadeia de suprimentos na área de TI da saúde — um evento que aumentou significativamente o foco na segurança de fornecedores e dispositivos.

- Em junho de 2024, um ataque de ransomware contra a Synnovis (uma provedora de serviços de patologia/testes) causou ampla interrupção nos serviços do NHS (Serviço Nacional de Saúde do Reino Unido) no sudeste de Londres; investigações subsequentes relacionaram o incidente a falhas críticas nos serviços e relataram pelo menos uma morte de paciente relacionada à interrupção. O incidente renovou a urgência regulatória e dos provedores em relação à resiliência operacional e à proteção cibernética para serviços de saúde essenciais.

- Em janeiro de 2025, a FDA e a CISA identificaram publicamente vulnerabilidades de cibersegurança em certos monitores de pacientes (por exemplo, modelos da Contec/Epsimed), alertando os profissionais de saúde sobre o potencial acesso não autorizado e recomendando medidas de mitigação — ressaltando o risco contínuo associado aos dispositivos.

- Em junho de 2025, a FDA publicou uma versão atualizada/substituída de suas diretrizes de cibersegurança pré-comercialização (dando continuidade ao impulso regulatório de 2023-2024), esclarecendo ainda mais as obrigações dos fabricantes em relação aos controles de cibersegurança pré e pós-comercialização para dispositivos médicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 AVALIAÇÃO DO TAMANHO DO MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIO

2.2.8 GRADE DE COBERTURA DE APLICAÇÕES

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

5.3 CIRURGIAS/PROCEDIMENTOS EM VOLUMES

5.4 HOSPITAIS E UROLOGISTAS NA REGIÃO DO ORIENTE MÉDIO

6 VISÕES SOBRE O SETOR

6.1 FATORES MICRO E MACROECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7. PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PROPRIEDADE INTELECTUAL

7.6 OUTROS

8. ANÁLISE DE CUSTOS DETALHADA

9. ROTEIRO TECNOLÓGICO

10. RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 EMPREENDIMENTOS CONJUNTOS

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES TECNOLÓGICAS

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 PERSPECTIVAS FUTURAS

11. CONFORMIDADE REGULATÓRIA

11.1 AUTORIDADES REGULADORAS

11.2 CLASSIFICAÇÕES REGULAMENTARES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SUBMISSÕES REGULATÓRIAS

11.4 HARMONIZAÇÃO INTERNACIONAL

11.5 SISTEMAS DE GESTÃO DE CONFORMIDADE E QUALIDADE

11.6 DESAFIOS E ESTRATÉGIAS REGULATÓRIAS

12. ESTRUTURA DE REEMBOLSO

13 ANÁLISE DO MAPA DE OPORTUNIDADES

14. DADOS DA BASE INSTALADA

15 ANÁLISE DA CADEIA DE VALOR

16 ECONOMIA DA SAÚDE

16.1 DESPESAS COM SAÚDE

16.2 DESPESAS DE CAPITAL

16.3 TENDÊNCIAS DE CAPEX

16.4 ALOCAÇÃO DE CAPEX

16.5 FONTES DE FINANCIAMENTO

16.6 PADRÕES DE REFERÊNCIA DO SETOR

16,7% da proporção do PIB em relação ao PIB total

16.8 ESTRUTURA DO SISTEMA DE SAÚDE

16.9 POLÍTICAS GOVERNAMENTAIS

16.1 DESENVOLVIMENTO ECONÔMICO

17. MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS, POR OFERTA

17.1 VISÃO GERAL

17.2 SOLUÇÕES

17.2.1 SOLUÇÕES DE GERENCIAMENTO DE IDENTIDADE E ACESSO

17.2.2 SOLUÇÕES ANTIVÍRUS/ANTIMALSWARE

17.2.3 SOLUÇÕES DE CRIPTOGRAFIA

17.2.4 SOLUÇÕES DE PREVENÇÃO DE PERDA DE DADOS

17.2.5 GESTÃO DE RISCOS E CONFORMIDADE

17.2.6 SISTEMAS DE DETECÇÃO DE INTRUSÃO/SISTEMAS DE PREVENÇÃO DE INTRUSÃO

17.2.7 SOLUÇÕES DE RECUPERAÇÃO DE DESASTRES

17.2.8 SOLUÇÕES DE NEGAÇÃO DE SERVIÇO DISTRIBUÍDA

17.2.9 OUTRAS SOLUÇÕES

17.3 SERVIÇOS

17.3.1 SERVIÇOS GERENCIADOS

17.3.2 SERVIÇOS PROFISSIONAIS

18 MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS, POR TIPO

18.1 VISÃO GERAL

18.2 SEGURANÇA DE REDE

18.3 SEGURANÇA DE PONTO DE EXTREMIDADE

18.4 SEGURANÇA DE APLICAÇÕES

18.5 SEGURANÇA NA NUVEM

18.6 OUTROS TIPOS DE SEGURANÇA

19 MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS, POR IMPLANTAÇÃO

19.1 VISÃO GERAL

19.2 NUVEM

19.2.1 NUVEM PRIVADA

19.2.2 NUVEM PÚBLICA

19.2.3 NUVEM HÍBRIDA

19.3 NO LOCAL

20 MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS, POR CLASSE DE DISPOSITIVOS

20.1 VISÃO GERAL

20.2 CLASSE 1

20.3 CLASSE 2

20.4 CLASSE 3

21 MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS, POR ESPECIALIDADES TERAPÊUTICAS DE DISPOSITIVOS

21.1 VISÃO GERAL

21.2 ORTOPEDIA

21.3 CARDIOVASCULAR

21.4 CUIDADOS COM FERIDAS E DERMATOLOGIA

21.5 CIRURGIA GERAL E PLÁSTICA

21,6 ESPINHA

21.7 PRODUTOS BIOLÓGICOS E COMBINADOS

21.8 NEUROLOGIA E NEUROCIRURGIA

21.9 IMAGEM

21.1 ODONTOLOGIA

21.11 SAÚDE DIGITAL

21.12 DIAGNÓSTICO IN VITRO

21.13 ANESTESIA

21.14 OUTROS

22 MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS, POR TIPO DE DISPOSITIVO

22.1 VISÃO GERAL

22.2 DISPOSITIVOS MÉDICOS HOSPITALARES

22.2.1 DISPOSITIVOS DE MONITORAMENTO DE SINAIS VITAIS

22.2.1.1. MONITORES DE GLICOSE NO SANGUE

22.2.1.2. ECGs/MONITORES DE FREQUÊNCIA CARDÍACA

22.2.1.3. MONITORES DE PRESSÃO ARTERIAL

22.2.1.4. MONITORES MULTIPARÂMETROS

22.2.1.5. OUTROS

22.2.2 SISTEMAS DE IMAGEM

22.2.3 BOMBA DE INFUSÃO INTELIGENTE

22.2.4 DISPOSITIVOS DE MONITORAMENTO FETAL

22.2.5 OUTROS

22.3 DISPOSITIVOS MÉDICOS VESTÍVEIS E EXTERNOS

22.3.1 CUIDADOS COM O DIABETES

22.3.2 MONITORAMENTO DE APTIDÃO FÍSICA

22.3.3 MONITORAMENTO DO SONO

22.3.4 OUTROS

22.4 DISPOSITIVOS MÉDICOS EMBUTIDOS INTERNAMENTE

22.4.1 MARCAPASSO

22.4.2 MONITORES CARDÍACOS IMPLANTÁVEIS

22.4.3 DISPOSITIVOS NEUROLÓGICOS

22.4.4 APARELHOS AUDITIVOS

22.4.5 OUTROS

22,5 OUTROS

23. MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS, POR TAMANHO DA EMPRESA

23.1 VISÃO GERAL

23.2 GRANDES EMPRESAS

23.3 EMPRESA DE MÉDIO PORTE

23.4 EMPRESA DE PEQUENO PORTE

24 MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS, POR USUÁRIO FINAL

24.1 VISÃO GERAL

24.2 ORGANIZAÇÃO DE PESQUISA CONTRATADA

24.3 FABRICANTES DE COMPONENTES

24,4 OEMs

24.5 FABRICANTES DE DISPOSITIVOS MÉDICOS

24.6 FINANCIADORES DE PLANOS DE SAÚDE

24,7 OUTROS

25 MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS, PANORAMA DAS EMPRESAS

25.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

25.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

25.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

25.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

25.5 FUSÕES E AQUISIÇÕES

25.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

25.7 EXPANSÕES

25.8 ALTERAÇÕES REGULAMENTARES

25.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

26 MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS, POR GEOGRAFIA

MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

26.1 AMÉRICA DO NORTE

26.1.1 EUA

26.1.2 CANADÁ

26.1.3 MÉXICO

26.2 EUROPA

26.2.1 ALEMANHA

26.2.2 FRANÇA

26.2.3 Reino Unido

26.2.4 HUNGRIA

26.2.5 LITUÂNIA

26.2.6 ÁUSTRIA

26.2.7 IRLANDA

26.2.8 NORUEGA

26.2.9 POLÔNIA

26.2.10 ITÁLIA

26.2.11 ESPANHA

26.2.12 RÚSSIA

26.2.13 TURQUIA

26.2.14 PAÍSES BAIXOS

26.2.15 SUÍÇA

26.2.16 RESTO DA EUROPA

26.3 ÁSIA-PACÍFICO

26.3.1 JAPÃO

26.3.2 CHINA

26.3.3 COREIA DO SUL

26.3.4 ÍNDIA

26.3.5 AUSTRÁLIA

26.3.6 CINGAPURA

26.3.7 TAILÂNDIA

26.3.8 MALÁSIA

26.3.9 INDONÉSIA

26.3.10 FILIPINAS

26.3.11 VIETNÃ

26.3.12 RESTO DA ÁSIA-PACÍFICO

26.4 AMÉRICA DO SUL

26.4.1 BRASIL

26.4.2 ARGENTINA

26.4.3 PERU

26.4.4 COLÔMBIA

26.4.5 VENEZUELA

26.4.6 RESTO DA AMÉRICA DO SUL

26.5 ORIENTE MÉDIO E ÁFRICA

26.5.1 ÁFRICA DO SUL

26.5.2 ARÁBIA SAUDITA

26.5.3 Emirados Árabes Unidos

26.5.4 EGITO

26.5.5 KUWAIT

26.5.6 ISRAEL

26.5.7 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

26.6 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

27 MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS: ANÁLISE SWOT E DBMR

28 MERCADO GLOBAL DE SOLUÇÕES DE CIBERSEGURANÇA PARA DISPOSITIVOS MÉDICOS, PERFIL DA EMPRESA

29 PERFIL DA EMPRESA PARA DISPOSITIVOS BASEADOS EM TECNOLOGIA SEM FIO

29.1 ORDR

29.1.1 VISÃO GERAL DA EMPRESA

29.1.2 ANÁLISE DE RECEITAS

29.1.3 PRESENÇA GEOGRÁFICA

29.1.4 PORTFÓLIO DE PRODUTOS

29.1.5 DESENVOLVIMENTOS RECENTES

29.2 TRIMEDX.

29.2.1 VISÃO GERAL DA EMPRESA

29.2.2 ANÁLISE DE RECEITAS

29.2.3 PRESENÇA GEOGRÁFICA

29.2.4 PORTFÓLIO DE PRODUTOS

29.2.5 DESENVOLVIMENTOS RECENTES

29.3 DXC TECHNOLOGY COMPANY

29.3.1 VISÃO GERAL DA EMPRESA

29.3.2 ANÁLISE DE RECEITAS

29.3.3 PRESENÇA GEOGRÁFICA

29.3.4 PORTFÓLIO DE PRODUTOS

29.3.5 DESENVOLVIMENTOS RECENTES

29.4 ASIMILHA

29.4.1 VISÃO GERAL DA EMPRESA

29.4.2 ANÁLISE DE RECEITAS

29.4.3 PRESENÇA GEOGRÁFICA

29.4.4 PORTFÓLIO DE PRODUTOS

29.4.5 DESENVOLVIMENTOS RECENTES

29,5 FORESCOUT

29.5.1 VISÃO GERAL DA EMPRESA

29.5.2 ANÁLISE DE RECEITAS

29.5.3 PRESENÇA GEOGRÁFICA

29.5.4 PORTFÓLIO DE PRODUTOS

29.5.5 DESENVOLVIMENTOS RECENTES

29.6 TÜV RHEINLAND

29.6.1 VISÃO GERAL DA EMPRESA

29.6.2 ANÁLISE DE RECEITAS

29.6.3 PRESENÇA GEOGRÁFICA

29.6.4 PORTFÓLIO DE PRODUTOS

29.6.5 DESENVOLVIMENTOS RECENTES

29,7 ATOS SE

29.7.1 VISÃO GERAL DA EMPRESA

29.7.2 ANÁLISE DE RECEITAS

29.7.3 PRESENÇA GEOGRÁFICA

29.7.4 PORTFÓLIO DE PRODUTOS

29.7.5 DESENVOLVIMENTOS RECENTES

29.8 BROADCOM

29.8.1 VISÃO GERAL DA EMPRESA

29.8.2 ANÁLISE DE RECEITAS

29.8.3 PRESENÇA GEOGRÁFICA

29.8.4 PORTFÓLIO DE PRODUTOS

29.8.5 DESENVOLVIMENTOS RECENTES

29.9 PROPRIEDADE INTELECTUAL DA AT&T.

29.9.1 VISÃO GERAL DA EMPRESA

29.9.2 ANÁLISE DE RECEITAS

29.9.3 PRESENÇA GEOGRÁFICA

29.9.4 PORTFÓLIO DE PRODUTOS

29.9.5 DESENVOLVIMENTOS RECENTES

29.1 SOPHOS LTDA.

29.10.1 VISÃO GERAL DA EMPRESA

29.10.2 ANÁLISE DE RECEITAS

29.10.3 PRESENÇA GEOGRÁFICA

29.10.4 PORTFÓLIO DE PRODUTOS

29.10.5 DESENVOLVIMENTOS RECENTES

29.11 CLOUDWAVE SENSATO CIBERSEGURANÇA

29.11.1 VISÃO GERAL DA EMPRESA

29.11.2 ANÁLISE DE RECEITAS

29.11.3 PRESENÇA GEOGRÁFICA

29.11.4 PORTFÓLIO DE PRODUTOS

29.11.5 DESENVOLVIMENTOS RECENTES

29.12 BOOZ ALLEN HAMILTON INC.

29.12.1 VISÃO GERAL DA EMPRESA

29.12.2 ANÁLISE DE RECEITAS

29.12.3 PRESENÇA GEOGRÁFICA

29.12.4 PORTFÓLIO DE PRODUTOS

29.12.5 DESENVOLVIMENTOS RECENTES

29.13 IBM CORPORATION

29.13.1 VISÃO GERAL DA EMPRESA

29.13.2 ANÁLISE DE RECEITAS

29.13.3 PRESENÇA GEOGRÁFICA

29.13.4 PORTFÓLIO DE PRODUTOS

29.13.5 DESENVOLVIMENTOS RECENTES

29.14 CROWDSTRIKE HOLDINGS, INC

29.14.1 VISÃO GERAL DA EMPRESA

29.14.2 ANÁLISE DE RECEITAS

29.14.3 PRESENÇA GEOGRÁFICA

29.14.4 PORTFÓLIO DE PRODUTOS

29.14.5 DESENVOLVIMENTOS RECENTES

29.15 IMPRIATA, INC.

29.15.1 VISÃO GERAL DA EMPRESA

29.15.2 ANÁLISE DE RECEITAS

29.15.3 PRESENÇA GEOGRÁFICA

29.15.4 PORTFÓLIO DE PRODUTOS

29.15.5 DESENVOLVIMENTOS RECENTES

29.16 PALO ALTO NETWORKS

29.16.1 VISÃO GERAL DA EMPRESA

29.16.2 ANÁLISE DE RECEITAS

29.16.3 PRESENÇA GEOGRÁFICA

29.16.4 PORTFÓLIO DE PRODUTOS

29.16.5 DESENVOLVIMENTOS RECENTES

29.17 IMPERVA

29.17.1 VISÃO GERAL DA EMPRESA

29.17.2 ANÁLISE DE RECEITAS

29.17.3 PRESENÇA GEOGRÁFICA

29.17.4 PORTFÓLIO DE PRODUTOS

29.17.5 DESENVOLVIMENTOS RECENTES

29.18 CISCO SYSTEMS, INC

29.18.1 VISÃO GERAL DA EMPRESA

29.18.2 ANÁLISE DE RECEITAS

29.18.3 PRESENÇA GEOGRÁFICA

29.18.4 PORTFÓLIO DE PRODUTOS

29.18.5 DESENVOLVIMENTOS RECENTES

29.19 ABSOLUTE SOFTWARE CORPORATION

29.19.1 VISÃO GERAL DA EMPRESA

29.19.2 ANÁLISE DE RECEITAS

29.19.3 PRESENÇA GEOGRÁFICA

29.19.4 PORTFÓLIO DE PRODUTOS

29.19.5 DESENVOLVIMENTOS RECENTES

29.2 FORTRA, LLC

29.20.1 VISÃO GERAL DA EMPRESA

29.20.2 ANÁLISE DE RECEITAS

29.20.3 PRESENÇA GEOGRÁFICA

29.20.4 PORTFÓLIO DE PRODUTOS

29.20.5 DESENVOLVIMENTOS RECENTES

29.21 IDENTIFICAÇÃO ALLCLEAR.

29.21.1 VISÃO GERAL DA EMPRESA

29.21.2 ANÁLISE DE RECEITAS

29.21.3 PRESENÇA GEOGRÁFICA

29.21.4 PORTFÓLIO DE PRODUTOS

29.21.5 DESENVOLVIMENTOS RECENTES

29.22 ARMIS INC

29.22.1 VISÃO GERAL DA EMPRESA

29.22.2 ANÁLISE DE RECEITAS

29.22.3 PRESENÇA GEOGRÁFICA

29.22.4 PORTFÓLIO DE PRODUTOS

29.22.5 DESENVOLVIMENTOS RECENTES

29.23 CLAREZA

29.23.1 VISÃO GERAL DA EMPRESA

29.23.2 ANÁLISE DE RECEITAS

29.23.3 PRESENÇA GEOGRÁFICA

29.23.4 PORTFÓLIO DE PRODUTOS

29.23.5 DESENVOLVIMENTOS RECENTES

29.24 TREND MICRO INCORPORATED

29.24.1 VISÃO GERAL DA EMPRESA

29.24.2 ANÁLISE DE RECEITAS

29.24.3 PRESENÇA GEOGRÁFICA

29.24.4 PORTFÓLIO DE PRODUTOS

29.24.5 DESENVOLVIMENTOS RECENTES

29,25 GE HEALTHCARE

29.25.1 VISÃO GERAL DA EMPRESA

29.25.2 ANÁLISE DE RECEITAS

29.25.3 PRESENÇA GEOGRÁFICA

29.25.4 PORTFÓLIO DE PRODUTOS

29.25.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

30 RELATÓRIOS RELACIONADOS

31 QUESTIONÁRIO

32 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.